Taille et part du marché de l'imagerie par résonance magnétique (IRM) au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

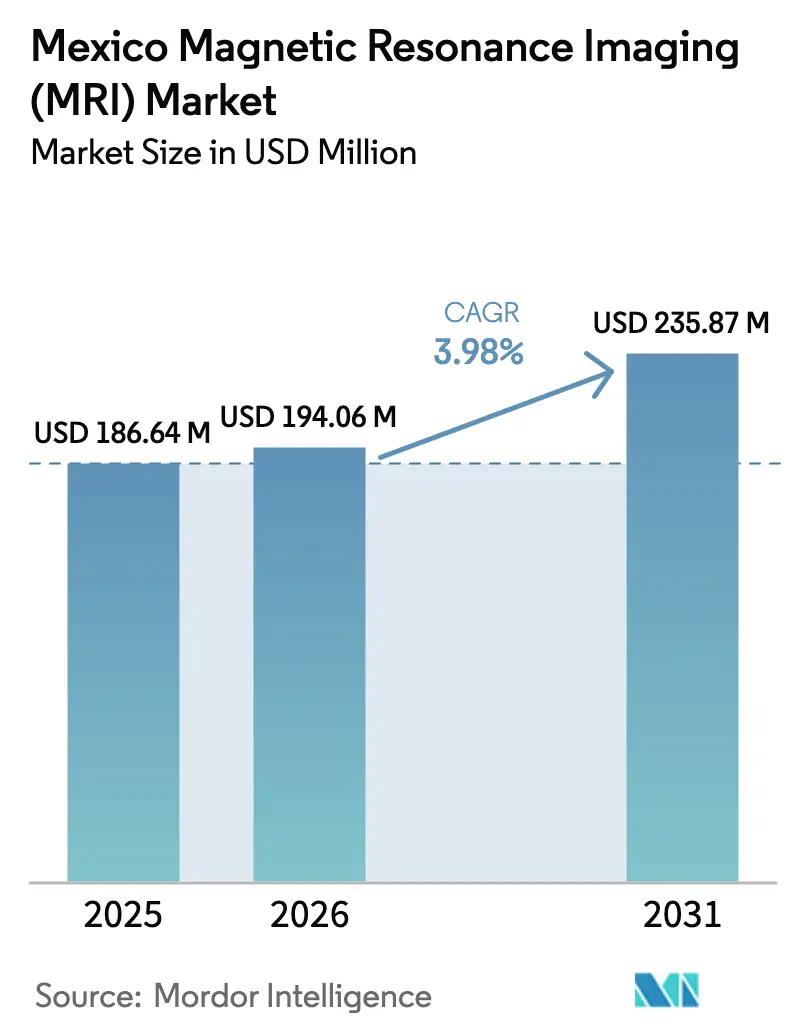

| Taille du marché de l'année de base (2025) | 186.64 Millions de dollars américains |

| Taille du Marché (2026) | 194.06 Millions de dollars américains |

| Taille du Marché (2031) | 235.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique (IRM) au Mexique par Mordor Intelligence

La taille du marché de l'IRM au Mexique devrait croître de 186,64 millions USD en 2025 à 194,06 millions USD en 2026 et devrait atteindre 235,87 millions USD d'ici 2031, à un TCAC de 3,98 % sur la période 2026-2031. Les programmes de modernisation du secteur public, la hausse des dépenses des hôpitaux privés et les importations d'équipements facilitées par l'ACEUM élargissent la capacité d'imagerie diagnostique dans toutes les grandes zones métropolitaines, tandis que les scanners dotés d'intelligence artificielle renforcent le débit et réduisent les coûts par examen. La progression régulière des maladies chroniques, notamment le diabète et les maladies cardiovasculaires, élève les taux d'utilisation courante de l'IRM, et le flux de tourisme médical de 11 milliards USD au Mexique génère une demande supplémentaire de la part de 1,4 million de patients internationaux qui optent pour des examens moins coûteux à Tijuana, Los Cabos et Mexico. Les fournisseurs mondiaux localisent des sous-ensembles de bobines et d'aimants pour bénéficier des avantages d'origine de l'ACEUM, tandis que les technologies sans hélium allègent les pressions sur les coûts liées à la volatilité du peso et aux chocs de la chaîne d'approvisionnement. La pénurie persistante de radiologistes reste un frein structurel, mais les déploiements nationaux de téléradiologie et les plateformes de comptes rendus assistés par l'intelligence artificielle commencent à combler les lacunes d'interprétation.

Points clés du rapport

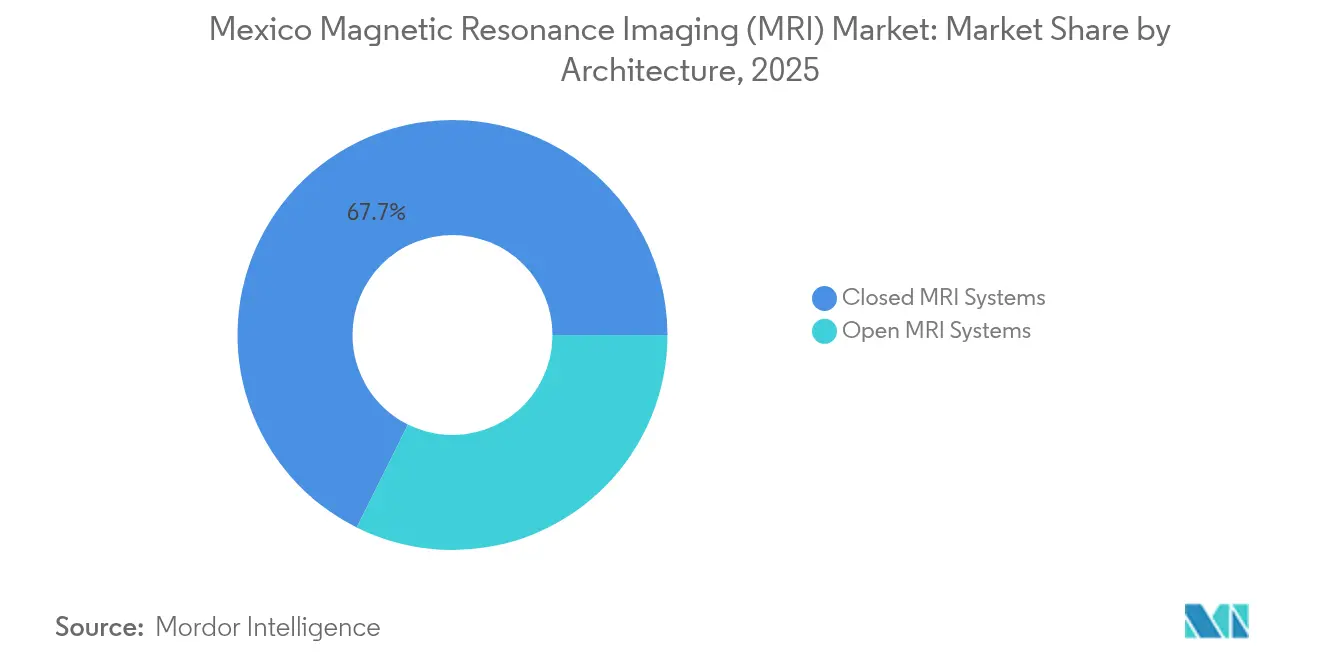

- Par architecture, les systèmes fermés ont dominé avec 67,65 % de la part de marché de l'IRM au Mexique en 2025 ; les systèmes ouverts devraient progresser à un TCAC de 4,65 % jusqu'en 2031.

- Par intensité de champ, les scanners 1,5 T détenaient 54,55 % de la taille du marché de l'IRM au Mexique en 2025, tandis que les plateformes 3 T et ≥7 T devraient se développer à un TCAC de 4,60 % jusqu'en 2031.

- Par application, la neurologie a capturé 31,85 % de la part de revenus en 2025 ; l'imagerie oncologique devrait afficher un TCAC de 5,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique (IRM) au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans le matériel des systèmes IRM et les logiciels assistés par l'intelligence artificielle | +0.8% | National, avec adoption précoce à Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et oncologiques | +1.2% | National, avec une concentration plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des hôpitaux privés et des pôles de tourisme médical | +0.9% | Pôles régionaux à Los Cabos, Tijuana, Mexico, Guadalajara | Moyen terme (2-4 ans) |

| Allègements fiscaux fédéraux et incitations à l'importation dans le cadre de l'ACEUM pour les dispositifs d'imagerie | +0.6% | National, avec des avantages manufacturiers dans les États frontaliers | Court terme (≤ 2 ans) |

| Déploiement rapide de la téléradiologie et des PACS dans les villes secondaires | +0.5% | Villes secondaires et zones rurales à l'échelle nationale | Moyen terme (2-4 ans) |

| Délocalisation par les fabricants d'équipements d'origine des lignes d'assemblage de sous-ensembles de bobines et d'aimants | +0.4% | Couloirs manufacturiers du nord du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans le matériel IRM et les logiciels assistés par l'intelligence artificielle

L'innovation algorithmique rapide réduit les temps d'examen jusqu'à 50 %, permettant aux établissements d'augmenter le débit quotidien sans ajouter de scanners. Les plateformes AI-Rad Companion de Siemens Healthineers et SmartSpeed Precise de Philips améliorent la qualité des images tout en réduisant la durée des protocoles, ce qui compense directement la pénurie de radiologistes en réduisant les examens répétés[1]Siemens Healthineers, « Intelligence artificielle pour l'IRM », siemens-healthineers.com. Les conceptions d'aimants sans hélium telles que les systèmes Philips BlueSeal réduisent les coûts d'exploitation sur la durée de vie en supprimant les apports en cryogènes volatils, et plus de 1 000 unités ont été installées dans le monde [2]USA Philips, « Philips renforce son leadership dans l'IRM pratiquement sans hélium », usa.philips.com . Le programme national de dossier de santé électronique universel du Mexique positionne les établissements pour exploiter les moteurs de flux de travail d'intelligence artificielle qui s'appuient sur des lacs de données intégrés pour le triage automatisé, augmentant encore la productivité des scanners. Les logiciels homologués par la FDA tels que SwiftMR sont indépendants du fournisseur, permettant aux hôpitaux de moderniser les parcs d'équipements existants au lieu de remplacer des systèmes entiers.

Charge croissante des maladies chroniques et oncologiques

Le diabète touchait 16,9 % des adultes mexicains en 2022 et devrait progresser régulièrement jusqu'en 2050, nécessitant des bilans d'imagerie rénale, cardiaque et neurologique périodiques. La mortalité cardiovasculaire a augmenté de 96,7 à 111,7 pour 100 000 entre 2011 et 2015, faisant de l'IRM un outil essentiel pour les évaluations cardiaques ischémiques et structurelles. L'incidence du cancer s'établit à 140,9 pour 100 000, avec le sein et la prostate en tête des nouveaux cas, et les volumes d'IRM oncologique progressent le plus rapidement à mesure que les recommandations de dépistage s'élargissent. La maladie rénale chronique liée au diabète touche 14,5 millions de résidents, entraînant des examens IRM abdominaux répétés pour le suivi de la progression de la maladie. La COVID longue affecte 37 % des survivants, ajoutant une demande d'IRM respiratoire et neurologique pour les complications persistantes.

Expansion des hôpitaux privés et des pôles de tourisme médical

Hospitales MAC a obtenu 160 millions USD pour construire des hôpitaux équipés d'IRM dans 17 villes et vise un positionnement qualité-prix qui associe la demande intérieure aux flux touristiques. L'établissement de 84 millions USD de CHRISTUS Health à Cabo San Lucas intégrera une imagerie assistée par intelligence artificielle sur 75 lits, illustrant les modèles de soins de destination axés sur le diagnostic complet. Los Cabos, Tijuana et Mexico annoncent des examens IRM à 60 % moins chers qu'aux États-Unis, attirant 1,4 million de visiteurs annuels et stimulant les volumes d'imagerie payés de la poche. Le Conseil mexicain du tourisme médical harmonise les normes de qualité, légitimant davantage les soins transfrontaliers et intégrant des forfaits IRM premium dans des offres chirurgicales groupées. Les prestataires privés se distinguent par des options d'IRM corps entier tarifées entre 273 et 826 USD, qui restent nettement inférieures aux prix en espèces pratiqués aux États-Unis tout en soutenant des marges saines.

Allègements fiscaux fédéraux et incitations à l'importation dans le cadre de l'ACEUM

L'ACEUM élimine les droits de douane sur les systèmes d'imagerie conformes, réduisant les coûts d'acquisition, et rationalise les définitions réglementaires, diminuant les dépenses de certification redondantes. Le programme PROSEC du Mexique réduit encore les droits sur les composants d'IRM destinés à l'exportation, encourageant les fournisseurs mondiaux à délocaliser les lignes d'assemblage de bobines et d'aimants dans les zones industrielles du nord. Une suspension tarifaire de mars 2025 couvre la moitié de toutes les importations qualifiées au titre de l'ACEUM, réduisant les prix catalogue des scanners lors des cycles d'achats des hôpitaux publics. Toutefois, les décideurs ont évoqué des surtaxes douanières de 10 % pour les scanners entièrement construits, ce qui pourrait ajouter entre 100 000 et 200 000 USD aux systèmes haut de gamme et retarder les calendriers de remplacement. Les réglementations de décembre 2024 permettent aux acheteurs publics d'importer des unités IRM sans autorisation de mise sur le marché locale via BIRMEX, accélérant la modernisation des parcs d'équipements mais soulevant des préoccupations en matière de propriété intellectuelle parmi les fournisseurs établis.

Analyse de l'impact des contraintes*

| Contrainte | (~) Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial et coût du cycle de vie élevés des scanners IRM | -1.1% | National, avec un impact plus important sur les petits établissements | Long terme (≥ 4 ans) |

| Longs délais d'enregistrement des dispositifs et de remboursement de la COFEPRIS | -0.7% | Goulot d'étranglement réglementaire national | Moyen terme (2-4 ans) |

| Volatilité du peso augmentant les coûts de financement par crédit-bail | -0.5% | National, avec un impact plus élevé sur les établissements dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie et répartition inégale des radiologistes qualifiés | -0.9% | Zones rurales et villes secondaires disproportionnellement affectées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial et coût du cycle de vie élevés des scanners IRM

Les plateformes 3 T premium nécessitent des investissements en capital supérieurs à 2 millions USD, et les aménagements des installations, les recharges en hélium et les contrats de service annuels peuvent doubler le coût total de possession sur dix ans [3]OPS, « Mexique – Profil pays », paho.org. Avec 41,37 % des dépenses de santé payées de la poche, de nombreux hôpitaux de taille moyenne reportent les mises à niveau ou ont recours à des importations reconditionnées assorties de garanties plus courtes. La volatilité du peso amplifie le risque budgétaire car la plupart des bobines, gradients et composants électroniques sont tarifés en dollars américains, faisant fluctuer les taux de crédit-bail en fonction des variations du taux de change. Les institutions publiques font face à des cycles budgétaires pluriannuels qui retardent le lancement des appels d'offres et prolongent le remplacement des parcs d'équipements vieillissants de 1 T. Les aimants sans hélium offrent des économies d'énergie de 40 MWh par an et par système, réduisant les charges d'exploitation, mais exigent néanmoins des prix élevés qui posent des défis aux prestataires à faible trésorerie.

Pénurie et répartition inégale des radiologistes qualifiés

Le Mexique emploie environ 4 000 radiologistes pour 124 millions d'habitants, ce qui représente moins d'un spécialiste par établissement d'imagerie. Les pôles urbains attirent la majorité des talents, laissant les villes secondaires et les zones rurales dépendantes des médecins généralistes ou de la téléradiologie externalisée, ce qui allonge les délais de traitement et limite le débit d'IRM. Les salaires moyens avoisinent 73 000 USD, ce qui concurrence mal les revenus de la pratique privée aux États-Unis et entraîne l'émigration de sous-spécialistes. Les collaborations internationales de formation avec l'Organisation mondiale de la santé fournissent des revues de cas en direct et des bourses virtuelles, mais le transfert durable de connaissances dépend de l'expansion des programmes de résidence locaux et du financement des bourses. Les plateformes de télé-exploitation permettent aux techniciens de piloter les scanners depuis des hubs centralisés tandis que les PACS cloud acheminent les images vers des lecteurs métropolitains, mais l'élan du déploiement est conditionné par la qualité du haut débit et les investissements en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : leadership des systèmes fermés et dynamisme des systèmes ouverts

Les scanners fermés ont généré 67,65 % des revenus du marché de l'IRM au Mexique en 2025, reflétant la préférence des hôpitaux pour des intensités de champ plus élevées et une polyvalence multi-séquences qui soutient les protocoles complexes en neuro-imagerie, cardiologie et oncologie. Les établissements s'adressant aux touristes médicaux utilisent des plateformes fermées pour proposer des forfaits complets de la tête aux pieds rivalisant avec les centres d'imagerie premium américains. Cependant, les exigences de confort des patients soutiennent un TCAC de 4,65 % pour les systèmes ouverts jusqu'en 2031, car les patients claustrophobes, bariatriques et pédiatriques recherchent des environnements plus confortables.

Les plateformes ouvertes dirigées par le Fujifilm Aperto Lucent intègrent des séquences de compensation de mouvement et des aimants permanents qui réduisent la consommation d'énergie, les rendant attractives pour les hôpitaux régionaux de taille moyenne. Les systèmes fermés évoluent en parallèle ; le Canon Medical Vantage Galan 3 T Supreme Edition intègre des protocoles d'intelligence artificielle qui réduisent considérablement les temps d'examen et minimisent la consommation d'hélium. À mesure que les portefeuilles d'équipements des établissements s'élargissent, les dirigeants combinent des unités ouvertes pour le confort en ambulatoire avec des unités fermées pour les soins tertiaires à haut débit, ancrant une demande équilibrée à long terme entre les deux architectures.

Par intensité de champ : point idéal des équipements 1,5 T avec potentiel de recherche ultra-haut champ

Les plateformes 1,5 T ont capturé 54,55 % de la part de marché de l'IRM au Mexique en 2025, offrant une couverture rentable en neuro-imagerie, musculo-squelettique et imagerie corporelle sans exigences d'infrastructure spécialisées. Les assureurs publics privilégient les parcs 1,5 T pour la standardisation, l'interchangeabilité des pièces de rechange et les bases de remboursement, consolidant la position bien établie de cette modalité.

Les unités ultra-hautes 3 T et ≥7 T affichent un TCAC de 4,60 % jusqu'en 2031, portées par les centres académiques et les instituts d'oncologie qui nécessitent des capacités de diffusion, de spectroscopie et de cartographie fonctionnelle inaccessibles sur les aimants à champ inférieur. Le MAGNETOM Flow 1,5 T de Siemens Healthineers introduit la technologie à faible consommation d'hélium et des séquences boostées par l'intelligence artificielle qui brouillent la frontière entre les intensités de champ moyen et élevé, prolongeant la viabilité des équipements 1,5 T. L'IRM céphalique de GE HealthCare dédiée à la recherche en neurosciences démontre une demande de niche en science cognitive qui s'appuie sur des gradients ultra-élevés pour des informations microstructurales. Les unités bas champ ≤0,4 T persistent dans les services pédiatriques et les remorques mobiles, mais un RSB limité confine leur rôle à l'imagerie d'appoint dans les contextes à ressources limitées.

Par application : dominance de la neurologie et accélération de l'oncologie

La neurologie a conservé 31,85 % des revenus en 2025, soutenue par le vieillissement démographique, la prévalence des accidents vasculaires cérébraux et des recherches psychiatriques pionnières telles que les études de cartographie du glutamate du Dr Camilo de la Fuente-Sandoval qui reposent largement sur la spectroscopie. Les protocoles courants cérébraux, rachidiens et des nerfs périphériques génèrent des volumes quotidiens prévisibles et des flux de revenus stables pour les scanners.

L'oncologie mène la courbe de croissance avec un TCAC de 5,05 % jusqu'en 2031, alors que les campagnes nationales de dépistage élargissent les indications de l'IRM pour les lésions du sein, de la prostate et du foie. Les techniques multispectrales, le contraste dynamique et les séquences de diffusion corps entier, associés aux agents de contraste à base de manganèse en cours de développement par GE HealthCare, approfondissent l'utilité oncologique. Les examens musculo-squelettiques restent stables en raison de la prise en charge des blessures sportives et de la planification préchirurgicale orthopédique. Les applications cardiaques et vasculaires gagnent en dynamisme du fait de la progression de la maladie athérosclérotique, tandis que l'utilisation de l'IRM fonctionnelle se répand dans les départements de psychologie académique et les essais pharmaceutiques, diversifiant le mix de charge de travail du parc installé.

Analyse géographique

Le Grand Mexico, Guadalajara et Monterrey accueillent la majeure partie des capacités d'IRM, ancrées par des instituts publics phares et des réseaux privés premium qui réalisent ensemble la majorité des examens remboursés. Ces régions métropolitaines présentent les plus grands pôles de radiologistes sous-spécialisés, permettant des protocoles avancés tels que l'IRM cardiaque de stress et la neuro-imagerie fonctionnelle. Les villes frontalières comme Tijuana exploitent la proximité physique avec la Californie pour attirer des patients américains sortants recherchant des examens à 40-60 % de réduction, convertissant les flux transfrontaliers en gains stables d'utilisation des équipements.

Les couloirs touristiques côtiers, notamment Los Cabos et Cancún, intègrent des salles d'IRM dans des hôpitaux poly-spécialisés qui associent l'imagerie à la chirurgie élective pour les clients internationaux. Les pôles industriels du nord bénéficient de plans de santé parrainés par les employeurs qui remboursent rapidement l'IRM, renforçant les pipelines d'approvisionnement pour les centres de diagnostic privés. Les villes secondaires de l'intérieur, notamment León et Puebla, accueillent de nouveaux hôpitaux IMSS-Bienestar dotés d'IRM, alors que le gouvernement inaugure neuf hôpitaux et six unités de médecine familiale dans 12 États en 2025.

Les États ruraux du sud dépendent encore des programmes d'IRM mobile et du soutien périodique en téléradiologie en raison de la faible densité de spécialistes. Les initiatives gouvernementales en matière de haut débit promettent une bande passante plus élevée pouvant prendre en charge les PACS basés sur le cloud et la télé-exploitation, réduisant progressivement l'écart d'imagerie entre zones urbaines et rurales. Si les temps de déplacement restent un obstacle pour certaines populations, des accords de services partagés entre hôpitaux régionaux émergent, garantissant que les scanners nouvellement acquis génèrent des volumes de cas durables malgré des schémas de demande dispersés.

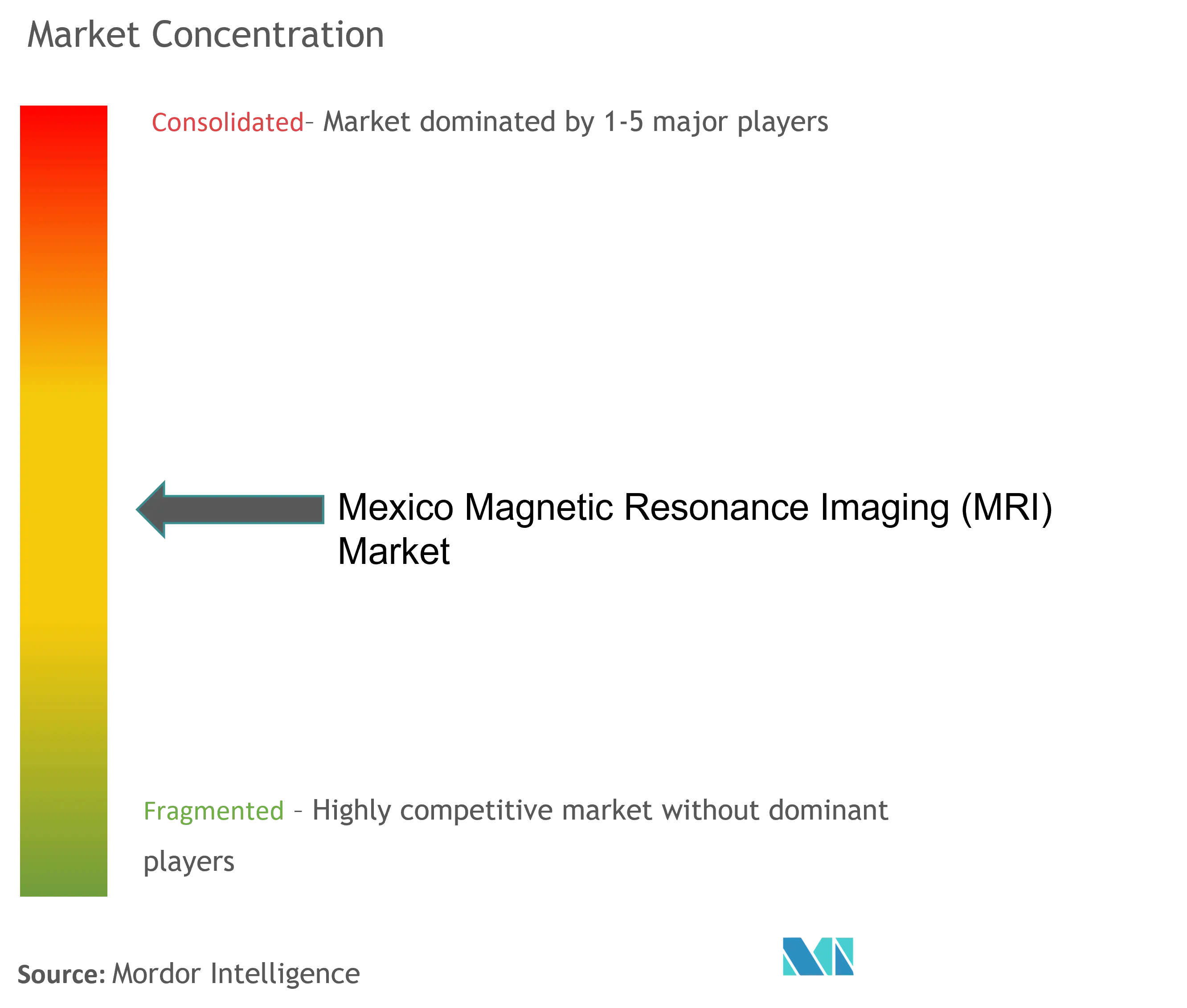

Paysage concurrentiel

Les fabricants mondiaux dominent le marché de l'IRM au Mexique grâce à des alliances de distribution de longue date et des dossiers COFEPRIS établis qui raccourcissent les délais d'enregistrement. Siemens Healthineers investit 314 millions USD dans de nouvelles lignes de production d'IRM visant à satisfaire les seuils d'origine de l'ACEUM, garantissant des prix compétitifs tout en renforçant la disponibilité locale des pièces détachées après-vente. GE HealthCare se concentre sur les écosystèmes de flux de travail améliorés par l'intelligence artificielle, complétant le matériel par des plateformes de maintenance prédictive qui minimisent les temps d'arrêt. Philips exploite les aimants BlueSeal sans hélium pour afficher des coûts de cycle de vie inférieurs, séduisant les acheteurs publics sensibles aux dépassements de dépenses opérationnelles.

Canon Medical et Fujifilm captent des parts dans les segments de prix moyens en associant des conceptions conviviales pour les patients à des voies de mise à niveau modulaires ; leur accent sur les configurations ouvertes et à faible bruit séduit les centres ambulatoires. United Imaging, Neusoft et Hyperfine entrent sélectivement dans les appels d'offres des villes secondaires avec des offres groupées à prix compétitifs incluant des plans de service sur cinq ans, bien que les cycles d'approbation de la COFEPRIS et les incertitudes en matière de remboursement tempèrent l'expansion rapide.

La rivalité entre fournisseurs se concentre de plus en plus sur les écosystèmes de logiciels d'intelligence artificielle, la technologie d'aimants durables et les solutions de téléradiologie clés en main qui compensent les pénuries de personnel. Les partenariats avec les universités locales pour les déploiements de recherche de systèmes ≥7 T renforcent la visibilité de la marque dans le segment académique, tandis que les prestataires de services mobiles contractent des remorques 1,5 T reconditionnées avec les municipalités rurales pour élargir la couverture de population. Dans l'ensemble, les fournisseurs groupent désormais la télé-exploitation des scanners et les PACS cloud pour atténuer le déficit de radiologistes et sécuriser les revenus de service à long terme.

Leaders du secteur de l'imagerie par résonance magnétique (IRM) au Mexique

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthcare GmbH

Canon Inc. (Canon Medical Systems Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hospital Angeles Health System a lancé AISHA MRI, une plateforme basée sur l'intelligence artificielle qui intègre l'imagerie par résonance magnétique dans les bilans préventifs de routine.

- Juillet 2025 : AIRS Medical s'est associé à Simbioxia au Mexique pour déployer SwiftMR dans les réseaux de radiologie privés, accélérant l'adoption de la technologie de réduction du temps d'examen assistée par l'intelligence artificielle.

- Mai 2024 : Medis a parrainé un atelier pratique Medis Suite MR lors du cours de trois jours de la Société mexicaine d'échocardiographie et d'imagerie cardiovasculaire, offrant à 40 cliniciens une expérience directe des analyses cardio-IRM avancées.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique (IRM) au Mexique

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans l'organisme. Le marché de l'imagerie par résonance magnétique (IRM) au Mexique est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM bas champ, systèmes IRM haut champ, systèmes IRM très haut champ et systèmes IRM ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Bas champ (≤0,4 T) |

| Haut champ (1,5 T) |

| Très haut (3 T) et ultra-haut (≥7 T) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie et vasculaire |

| Autres applications cliniques |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Bas champ (≤0,4 T) |

| Haut champ (1,5 T) | |

| Très haut (3 T) et ultra-haut (≥7 T) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie et vasculaire | |

| Autres applications cliniques |

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché de l'IRM au Mexique jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 3,98 % entre 2026 et 2031, pour atteindre 235,87 millions USD à la fin de la période.

Quelle architecture d'IRM connaît la croissance la plus rapide au Mexique ?

Les systèmes ouverts progressent à un TCAC de 4,65 %, les hôpitaux ciblant le confort des patients et une complexité opérationnelle réduite.

Pourquoi les scanners 1,5 T sont-ils encore prédominants dans les hôpitaux mexicains ?

Ils équilibrent polyvalence diagnostique et coût d'acquisition, détenant 54,55 % des revenus de 2025 et s'adaptant à la plupart des grilles de remboursement.

Comment le tourisme médical influence-t-il la demande d'IRM dans les régions frontalières ?

Les établissements de Tijuana et Los Cabos attirent les patients américains avec des prix d'examen 60 % inférieurs, maintenant des taux d'utilisation des scanners élevés.

Dernière mise à jour de la page le: