Taille et Part du Marché du Méthylène Diphényl Di-isocyanate (MDI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

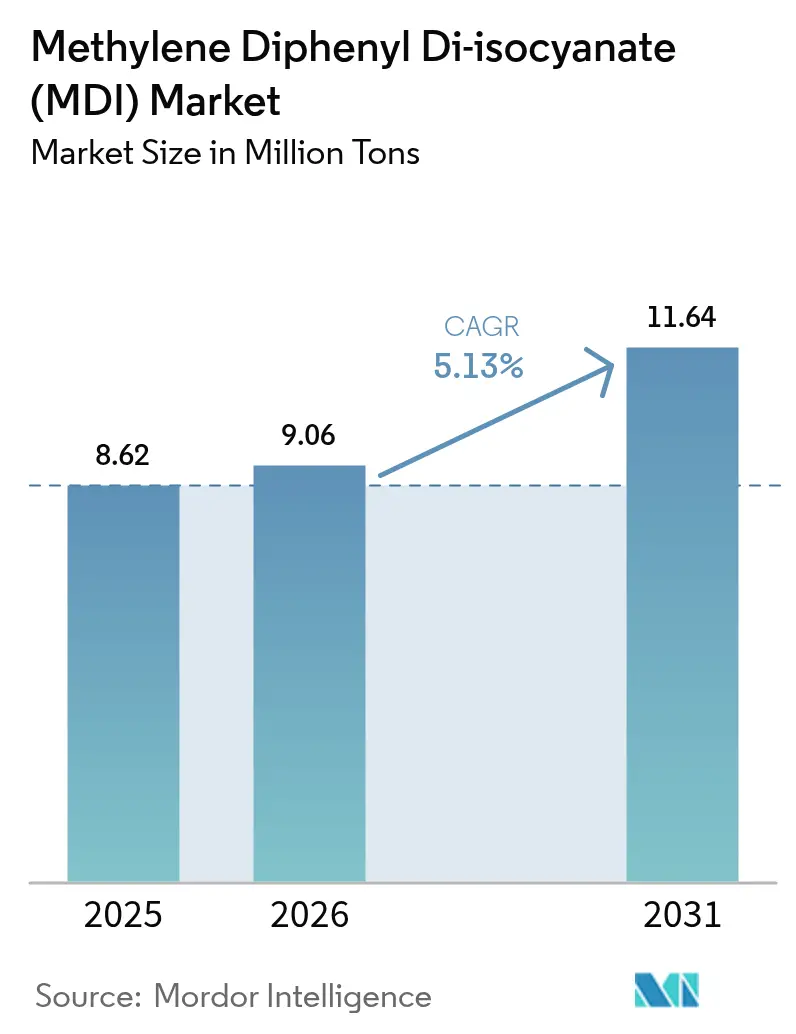

| Volume du Marché (2026) | 9.06 Millions de tonnes |

| Volume du Marché (2031) | 11.64 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Méthylène Diphényl Di-isocyanate (MDI) par Mordor Intelligence

La taille du marché du Méthylène Diphényl Di-isocyanate devrait passer de 8,62 millions de tonnes en 2025 à 9,06 millions de tonnes en 2026, et est prévue pour atteindre 11,64 millions de tonnes d'ici 2031, à un CAGR de 5,13 % sur la période 2026-2031. Les mises à niveau d'isolation imposées par les codes de construction, le développement des infrastructures logistiques de chaîne du froid pour les secteurs pharmaceutique et alimentaire, ainsi que les exigences croissantes en matière de sécurité des batteries de véhicules électriques (VE) créent une demande soutenue. Les panneaux polyisocyanurate (polyiso) continus dominent désormais la toiture commerciale, car ils atteignent les valeurs R obligatoires sans alourdir la structure, tandis que les rénovations par mousse projetée colmatent les fuites d'air qui représentent une part significative des pertes de chaleur résidentielles. Les fabricants d'appareils électroménagers ont adopté des agents gonflants hydrocarbonés à faible potentiel de réchauffement climatique, une évolution qui favorise les systèmes MDI polymérique capables de préserver l'intégrité des cellules fermées à des épaisseurs réduites. Parallèlement, les plateformes automobiles intègrent des mousses MDI ignifuges entre les cellules lithium-ion pour retarder l'emballement thermique, créant ainsi un créneau émergent à croissance rapide. La tension sur le marché du travail et le durcissement des limites d'exposition professionnelle incitent les fabricants à se tourner vers des grades à faible teneur en monomère libre, qui simplifient la conformité réglementaire et réduisent les primes d'assurance.

Principaux Enseignements du Rapport

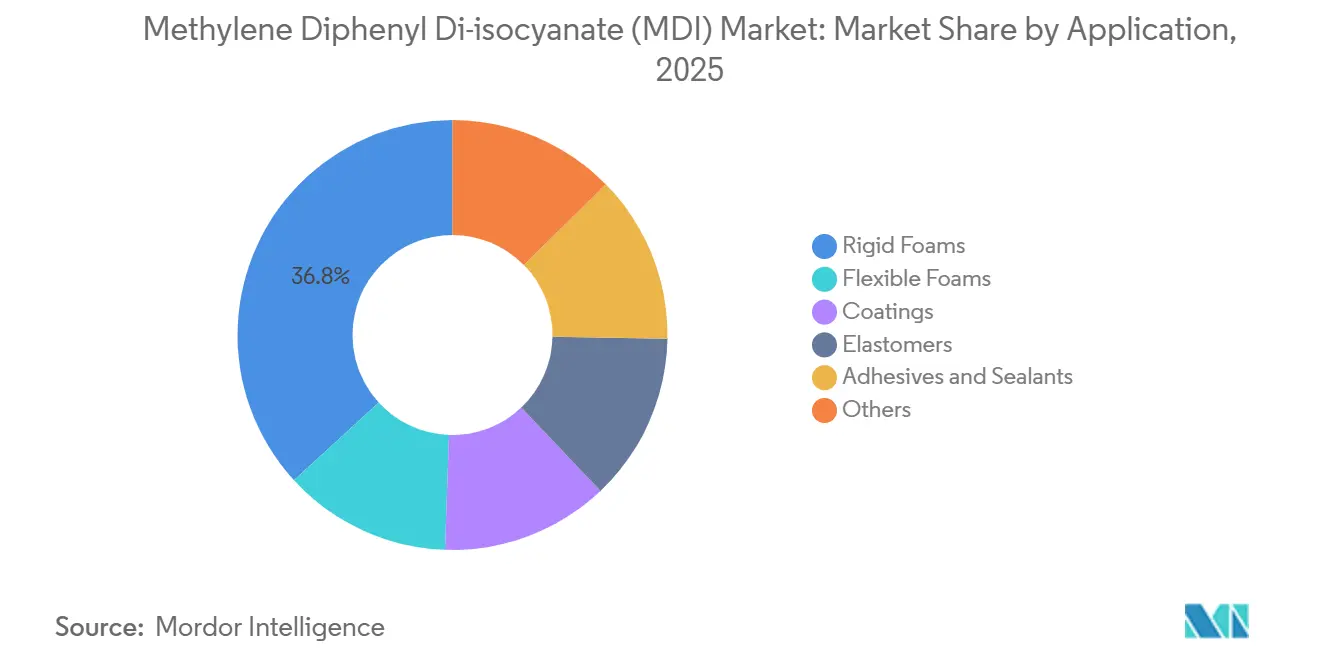

- Par application, les mousses rigides détenaient une part de 36,81 % du marché du MDI en 2025 et progressent à un CAGR de 5,69 % jusqu'en 2031.

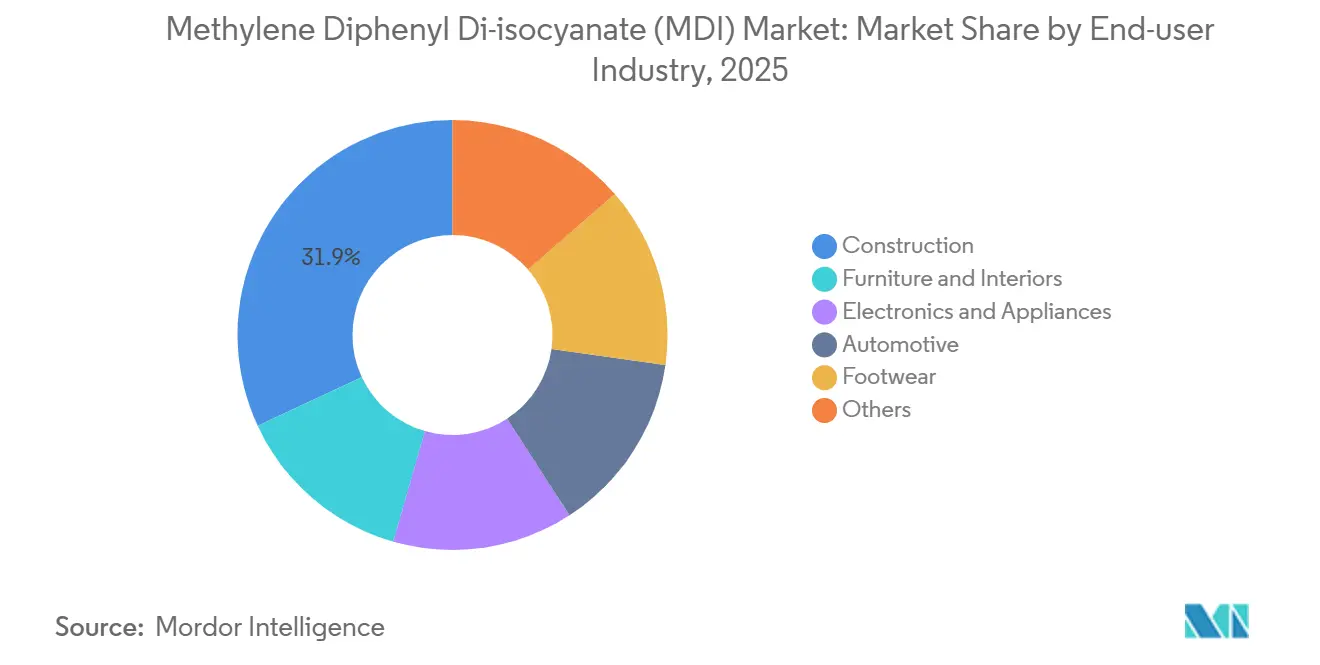

- Par utilisateur final, la construction représentait 31,94 % de la taille du marché du MDI en 2025, et ce même segment devrait se développer à un CAGR de 5,31 % jusqu'en 2031.

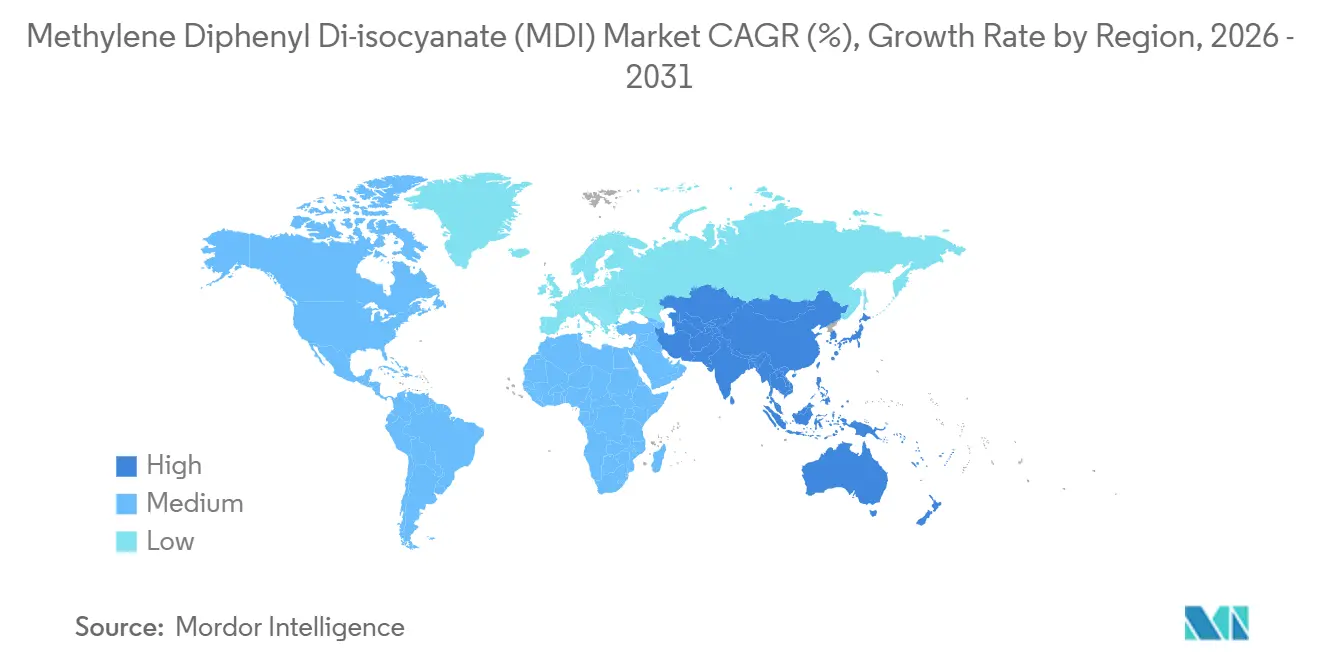

- Par géographie, l'Asie-Pacifique a capté 46,77 % de la part du marché du MDI en 2025 et est en passe d'enregistrer le CAGR le plus rapide, à 5,97 %, durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Méthylène Diphényl Di-isocyanate (MDI)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'isolation en polyuréthane liée aux bâtiments à émissions nettes nulles | +1.2% | Europe, Amérique du Nord, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des capacités de chaîne du froid pour l'alimentation et la pharmacie | +0.9% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur l'efficacité des systèmes CVC stimulant les mousses pour appareils électroménagers | +0.7% | Amérique du Nord, UE, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Essor des mousses de gestion thermique des batteries dans les packs de VE | +0.6% | Asie-Pacifique (Chine, Corée du Sud), Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| MDI certifié à équilibre massique / ISCC-Plus gagnant du terrain | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Isolation en Polyuréthane Liée aux Bâtiments à Émissions Nettes Nulles

En Europe, aux États-Unis et dans certaines parties de l'Asie, les codes de l'énergie imposent des valeurs R de paroi comprises entre 20 et 30. Ce seuil est atteint grâce aux panneaux polyiso, par opposition à l'utilisation de laine minérale plus épaisse. La directive européenne sur la performance énergétique des bâtiments est appelée à impulser des rénovations dans des millions de logements. Cette initiative devrait stimuler la consommation de mousse rigide dans les années à venir. À compter de janvier 2026, la mise à jour du Titre 24 de la Californie relèvera les valeurs R de toiture à l'échelle de l'État, consolidant la demande pour les panneaux polyiso classés au feu de classe A. Les certifications Maison Passive en Allemagne et en Autriche ont enregistré une augmentation significative, soulignant une tendance des propriétaires vers l'isolation continue, qui réduit les charges de chauffage annuellement.

Développement des Capacités de Chaîne du Froid pour l'Alimentation et la Pharmacie

Les médicaments biologiques et les vaccins à ARNm nécessitent des températures de stockage comprises entre 2 °C et 8 °C, descendant fréquemment en dessous de –70 °C lors du transport. Cencora s'est engagée à quintupler ses espaces réfrigérés en Alabama, en utilisant de la mousse MDI projetée pour garantir la stabilité thermique[1]Cencora, "Expansion du Réseau de Chaîne du Froid," cencora.com . Le volume mondial des entrepôts réfrigérés devrait augmenter, les panneaux MDI rigides restant le choix d'isolation privilégié.

Réglementations sur l'Efficacité des Systèmes CVC Stimulant les Mousses pour Appareils Électroménagers

À partir de 2027, les normes américaines limiteront la consommation d'énergie des réfrigérateurs en dessous d'un certain seuil annuel. Cela pousse les fabricants soit à améliorer l'isolation des caissons, soit à adopter des mousses à lambda plus faible. Parallèlement, la réglementation européenne sur les gaz fluorés oriente le secteur vers les agents gonflants au cyclopentane, qui s'associent parfaitement à la chimie stabilisatrice de cellules du MDI polymérique. De même, les nouveaux critères Top Runner du Japon et les étiquettes énergétiques plus strictes de la Corée du Sud s'orientent tous deux vers des noyaux en mousse MDI avancée dans leurs modèles haut de gamme.

Essor des Mousses de Gestion Thermique des Batteries dans les Packs de VE

En 2024, des tests ont révélé qu'une couche de mousse MDI peut retarder la propagation thermique entre les cellules, offrant aux occupants un temps supplémentaire crucial pour évacuer. Un système bicomposant lancé en 2025 atteint une température de transition vitreuse conforme aux futures réglementations chinoises qui imposent des séparateurs ignifuges dans les packs dépassant une capacité spécifique. Par ailleurs, les constructeurs automobiles intègrent ces mousses dans les structures de sièges, ce qui se traduit par une réduction du bruit en habitacle.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des limites d'exposition professionnelle aux di-isocyanates | -0.8% | Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Volatilité du pétrole brut affectant la matière première aniline | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Émergence de chimies polyuréthane sans isocyanate | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Limites d'Exposition Professionnelle aux Di-isocyanates

L'annexe XVII du règlement REACH a introduit une obligation : les utilisateurs traitant plus de 0,1 % de di-isocyanate en poids doivent suivre une formation certifiée tous les cinq ans. Cette exigence a entraîné une augmentation des coûts de conformité sur site et a également nécessité des mises à niveau des systèmes de ventilation[2]Agence européenne des produits chimiques, "Restriction des di-isocyanates," echa.europa.eu. En 2024, le Royaume-Uni a fixé des limites similaires pour les concentrations atmosphériques, et le Japon est en train de finaliser des réglementations comparables, visant une mise en œuvre en 2027. Si les grands transformateurs sont en mesure d'absorber ces coûts supplémentaires, les petites structures ressentent la pression sur leurs marges, entraînant une tendance à la consolidation dans le secteur.

Volatilité du Pétrole Brut Affectant la Matière Première Aniline

Le benzène, représentant une part significative des coûts de production de l'aniline, suit de près les prix du Brent. Plus précisément, une hausse des prix du pétrole entraîne une augmentation notable des prix de l'aniline dans un délai de trois mois. En 2025, les prix au comptant de l'aniline ont fluctué, comprimant les marges des producteurs ne disposant pas de ressources aromatiques intégrées. Cependant, l'intégration charbon-aniline de Wanhua constitue un amortisseur contre ces pressions sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Mousses Rigides Dominent les Obligations d'Isolation

Les mousses rigides ont capté 36,81 % de la part du marché du méthylène diphényl di-isocyanate en 2025 et progresseront à un CAGR de 5,69 % jusqu'en 2031. L'isolation en panneaux continus atteint les objectifs de valeur R-20 pour les parois avec un profil plus mince par rapport au polystyrène extrudé, orientant les architectes vers les panneaux polyiso. Les rénovations par mousse projetée ont gagné une traction significative grâce à un soutien financier accru. De plus, à mesure que les mousses pour appareils électroménagers passent aux agents gonflants hydrocarbonés, la préférence pour la densité en cellules fermées du MDI polymérique s'accroît.

Parmi les options de mousse rigide, l'isolation par mousse projetée s'est imposée comme le choix à la croissance la plus rapide, les entrepreneurs privilégiant ses avantages en matière d'étanchéité à l'air et de barrière à la vapeur. Les panneaux MDI rigides sont également la référence pour les fours de boulangerie commerciaux, les remorques réfrigérées et les chambres froides visant à maintenir des températures négatives. Si les élastomères et les revêtements répondent à des marchés de niche, ils restent stables, étant utilisés dans les rouleaux à haute résistance à l'abrasion et les finitions de sol résistantes aux produits chimiques. Par ailleurs, les adhésifs dérivés de prépolymères MDI assemblent des pales d'éoliennes et des composites automobiles, tirant parti de leur haute résistance au cisaillement lors des cycles thermiques.

Par Secteur d'Utilisation Finale : La Construction Alimente la Hausse des Volumes

La construction représentait 31,94 % de la taille du marché du méthylène diphényl di-isocyanate en 2025 et est en passe d'enregistrer un CAGR de 5,31 % jusqu'en 2031. La volonté européenne de construire des bâtiments neufs à émissions nulles d'ici 2030, associée à son objectif de rénovations de classe D, alimente une vague de rénovations énergétiques profondes qui soulignent la nécessité d'une isolation continue. En Inde, une obligation d'isolation dans les zones à fort nombre de degrés-jours de refroidissement devrait stimuler significativement la demande de mousse rigide d'ici 2028.

À mesure que les marchés nord-américains et européens arrivent à maturité, le secteur du mobilier et de l'aménagement intérieur connaît une croissance régulière. En revanche, l'Asie du Sud-Est augmente ses capacités annuellement, principalement pour répondre aux exportations de canapés et de matelas. Les fabricants d'électronique et d'électroménager optent de plus en plus pour des mousses plus épaisses afin de se conformer aux étiquettes énergétiques. Pendant ce temps, le secteur automobile élargit ses horizons en s'aventurant dans les mousses thermiques pour batteries. Dans l'industrie de la chaussure, les semelles intermédiaires en polyuréthane thermoplastique à base de MDI deviennent le choix de référence pour les chaussures de course d'endurance, Adidas intégrant désormais des polyols biosourcés dans une partie de sa production.

Analyse Géographique

L'Asie-Pacifique détenait 46,77 % du volume mondial du marché du méthylène diphényl di-isocyanate en 2025 et est en passe d'enregistrer un CAGR de 5,97 % jusqu'en 2031. L'ambitieux programme de construction de logements urbains annuels de la Chine, associé au vaste complexe de Wanhua, consolide les bases d'approvisionnement de la région. En Inde, la promotion des codes d'isolation et l'amélioration des installations de stockage frigorifique stimulent l'expansion des volumes. Pendant ce temps, le Vietnam et l'Indonésie deviennent des pôles pour les industries du mobilier et de la chaussure délocalisées. Le Japon et la Corée du Sud privilégient les mises à niveau de l'isolation des appareils électroménagers, portées par des initiatives telles que Top Runner et l'étiquetage énergétique.

L'Amérique du Nord, qui détient une part significative de la demande, voit sa consommation augmenter, soutenue par les rénovations d'isolation thermique et la transition vers des mousses de réfrigérateur soufflées au cyclopentane, même avec un parc immobilier mature. Au Canada, la révision des codes stimule une adoption croissante de la mousse projetée, notamment dans les provinces enregistrant plus de 5 000 degrés-jours de chauffage.

L'Europe, qui représente une part notable du volume mondial, est confrontée à des coûts énergétiques élevés affectant les producteurs locaux. Cependant, des directives de construction strictes tracent une voie claire de rénovation s'étendant jusqu'en 2033. Le marché restant est partagé entre l'Amérique du Sud et le Moyen-Orient et l'Afrique. Le Brésil est prêt pour un rebond avec l'assouplissement des taux d'intérêt, tandis que Sadara d'Arabie Saoudite exporte stratégiquement des cargaisons à prix compétitifs depuis Jubail vers l'Europe et l'Asie.

Paysage Concurrentiel

Le marché du méthylène diphényl di-isocyanate (MDI) est modérément consolidé. La chaîne charbon-aniline de Wanhua souligne son leadership en matière de coûts ; BASF et Covestro AG monétisent leur savoir-faire de procédé à travers des licences technologiques en Chine et en Inde. Huntsman et Dow se concentrent sur les prépolymères à faible teneur en monomère libre pour respecter les plafonds d'exposition atmosphérique. Les start-ups de polyuréthane sans isocyanate financées par capital-risque restent en phase pilote, mais sont étroitement surveillées par les équipementiers qui cherchent à se couvrir contre le risque réglementaire.

Leaders du Secteur du Méthylène Diphényl Di-isocyanate (MDI)

Wanhua

Covestro AG

BASF

Huntsman International LLC

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Le Département du Commerce des États-Unis a émis des droits antidumping préliminaires de 376,12 % à 511,75 % sur les importations chinoises de MDI.

- Janvier 2025 : BASF a relevé les prix du MDI Lupranate de 300 USD par tonne dans l'ensemble de l'ASEAN et de l'Asie du Sud, invoquant le développement commercial durable ainsi que les hausses continues des coûts de transport, d'énergie et des efforts réglementaires comme facteurs majeurs.

Périmètre du Rapport sur le Marché Mondial du Méthylène Diphényl Di-isocyanate (MDI)

Le méthylène diphényl diisocyanate (MDI) est un type d'isocyanate aromatique disposant d'une large base d'applications dans les secteurs commerciaux et grand public à grande échelle. Pour la production du MDI, l'aniline est condensée avec du formaldéhyde pour former la méthylènedianiline (MDA), qui est ensuite mise en réaction avec du phosgène pour former le MDI.

Le marché du méthylène diphényl diisocyanate (MDI) est segmenté par application, par secteur d'utilisation finale et par géographie. Par application, le marché est segmenté en mousse rigide, mousse souple, revêtements, élastomères, adhésifs et mastics, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en construction, mobilier et aménagement intérieur, électronique et électroménager, automobile, chaussure, et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour 16 pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base du volume (tonnes).

| Mousses Rigides |

| Mousses Souples |

| Revêtements |

| Élastomères |

| Adhésifs et Mastics |

| Autres |

| Construction |

| Mobilier et Aménagement Intérieur |

| Électronique et Électroménager |

| Automobile |

| Chaussure |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Mousses Rigides | |

| Mousses Souples | ||

| Revêtements | ||

| Élastomères | ||

| Adhésifs et Mastics | ||

| Autres | ||

| Par Secteur d'Utilisation Finale | Construction | |

| Mobilier et Aménagement Intérieur | ||

| Électronique et Électroménager | ||

| Automobile | ||

| Chaussure | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse la demande mondiale de méthylène diphényl di-isocyanate progressera-t-elle jusqu'en 2031 ?

Le volume devrait passer de 9,06 millions de tonnes en 2026 à 11,64 millions de tonnes d'ici 2031, soit un CAGR de 5,13 % porté par les codes d'isolation, la logistique de chaîne du froid et les besoins en sécurité des batteries de VE.

Quelle application contribue le plus grand tonnage de MDI ?

Les mousses de polyuréthane rigides, utilisées dans les panneaux continus et l'isolation par mousse projetée, ont dominé avec 36,81 % de la demande de 2025 et resteront le moteur de croissance.

Pourquoi les fabricants d'appareils électroménagers adoptent-ils les mousses MDI polymérique ?

Les agents gonflants hydrocarbonés imposés par les règles sur les gaz fluorés s'associent le mieux au MDI polymérique, permettant aux réfrigérateurs d'atteindre les objectifs d'efficacité énergétique de 2027 sans épaissir les parois.

Qu'est-ce qui fait de l'Asie-Pacifique la région à la croissance la plus rapide ?

Le vaste programme de rénovation de l'isolation en Chine et l'expansion des capacités de stockage frigorifique en Inde propulsent la consommation de MDI en Asie-Pacifique vers un CAGR de 5,97 % jusqu'en 2031.

Les polyuréthanes sans isocyanate pourraient-ils supplanter le MDI d'ici 2031 ?

Les essais pilotes sont prometteurs, mais la lenteur des vitesses de durcissement et les coûts plus élevés rendent la substitution commerciale improbable avant 2030, maintenant la domination du MDI au cours de cette décennie.

Dernière mise à jour de la page le: