Taille et part du marché de l'hexaméthylènediamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.52 Millions de tonnes |

| Volume du Marché (2031) | 1.83 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hexaméthylènediamine par Mordor Intelligence

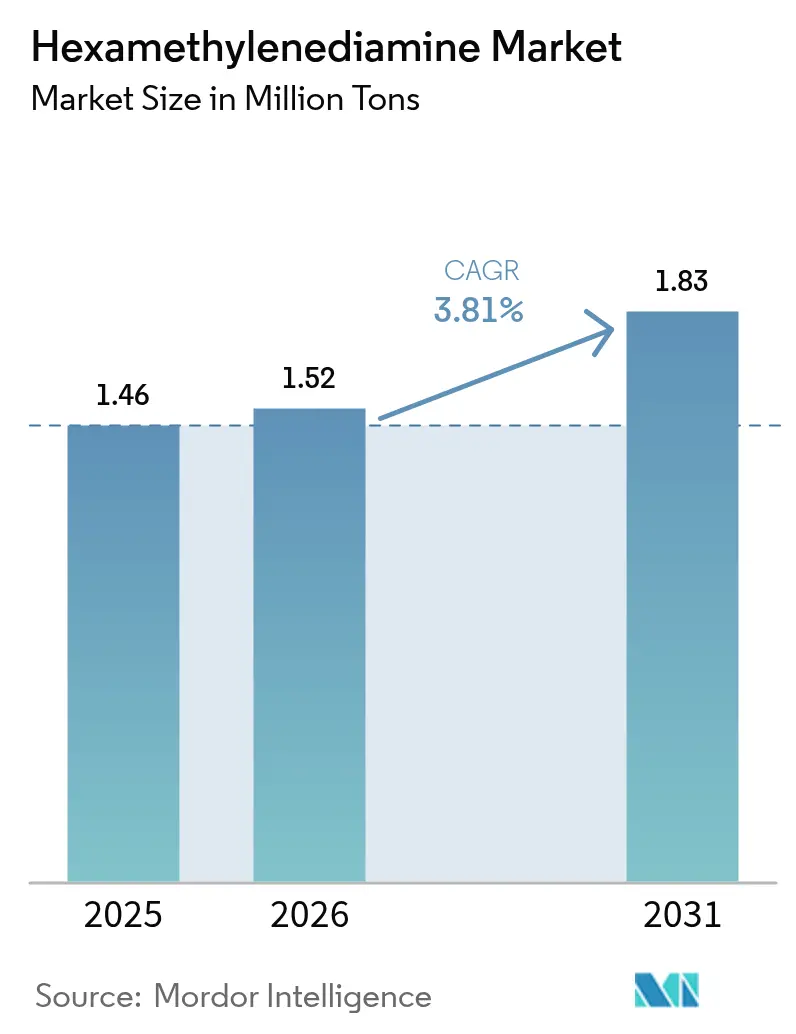

La taille du marché de l'hexaméthylènediamine devrait croître de 1,46 million de tonnes en 2025 à 1,52 million de tonnes en 2026 et devrait atteindre 1,83 million de tonnes d'ici 2031 à un TCAC de 3,81 % sur la période 2026-2031. La solidité de la demande est ancrée dans la production de nylon 6,6, tandis que les contraintes de capacité dans la chaîne adiponitrile-hexaméthylènediamine déclenchent de nouveaux investissements en Asie-Pacifique, en Amérique du Nord et en Europe. L'accent stratégique mis sur les pièces de véhicules légères, la reprise post-pandémique des textiles techniques et l'adoption régulière d'applications spécialisées telles que les agents de durcissement époxy soutiennent l'expansion des volumes. Les producteurs ont répondu aux récents chocs d'approvisionnement en accélérant l'intégration verticale et en pilotant des matières premières biosourcées qui promettent des coûts réduits et des émissions moindres. Dans le même temps, la volatilité des matières premières liées au brut, les limites d'émissions d'amines imposées par REACH et le risque de montée en puissance des voies biosourcées tempèrent les perspectives.

Principaux enseignements du rapport

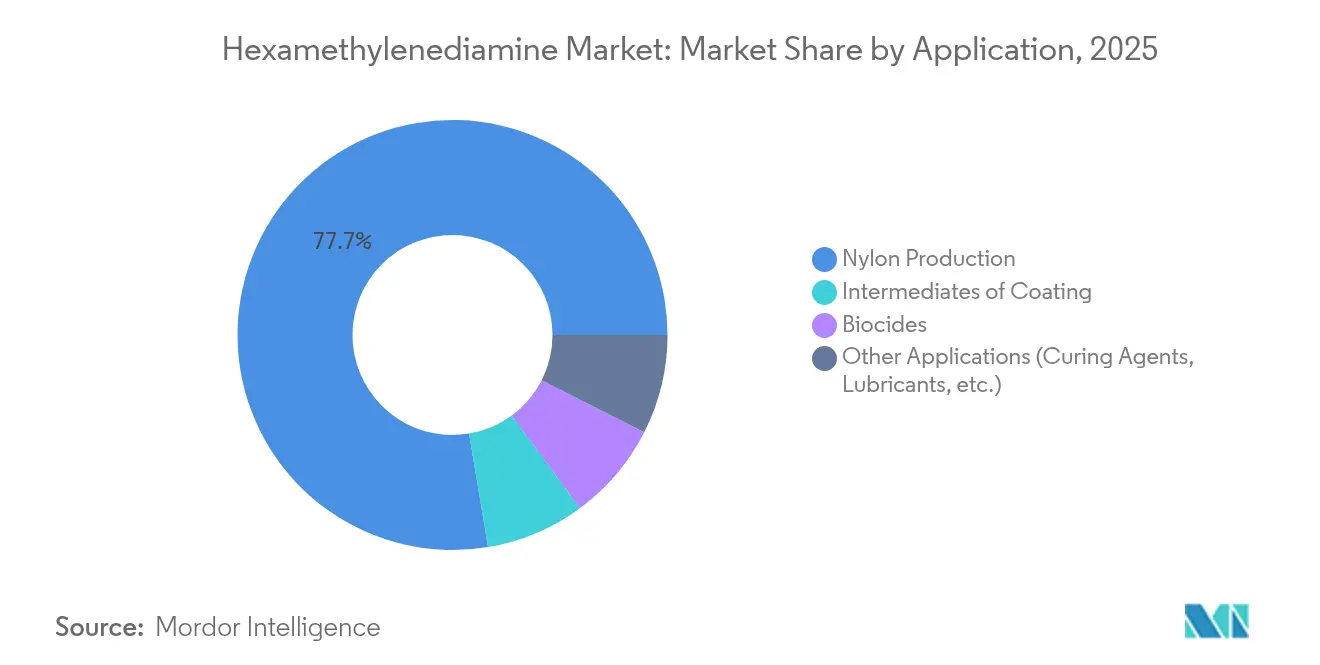

- Par application, la production de nylon a dominé avec 77,65 % de la part de marché de l'hexaméthylènediamine en 2025 ; les autres applications devraient croître à un TCAC de 4,92 % jusqu'en 2031.

- Par grade, le grade industriel standard représentait 70,95 % de la taille du marché de l'hexaméthylènediamine en 2025 ; le grade biosourcé devrait afficher le TCAC le plus rapide de 5,47 % entre 2026 et 2031.

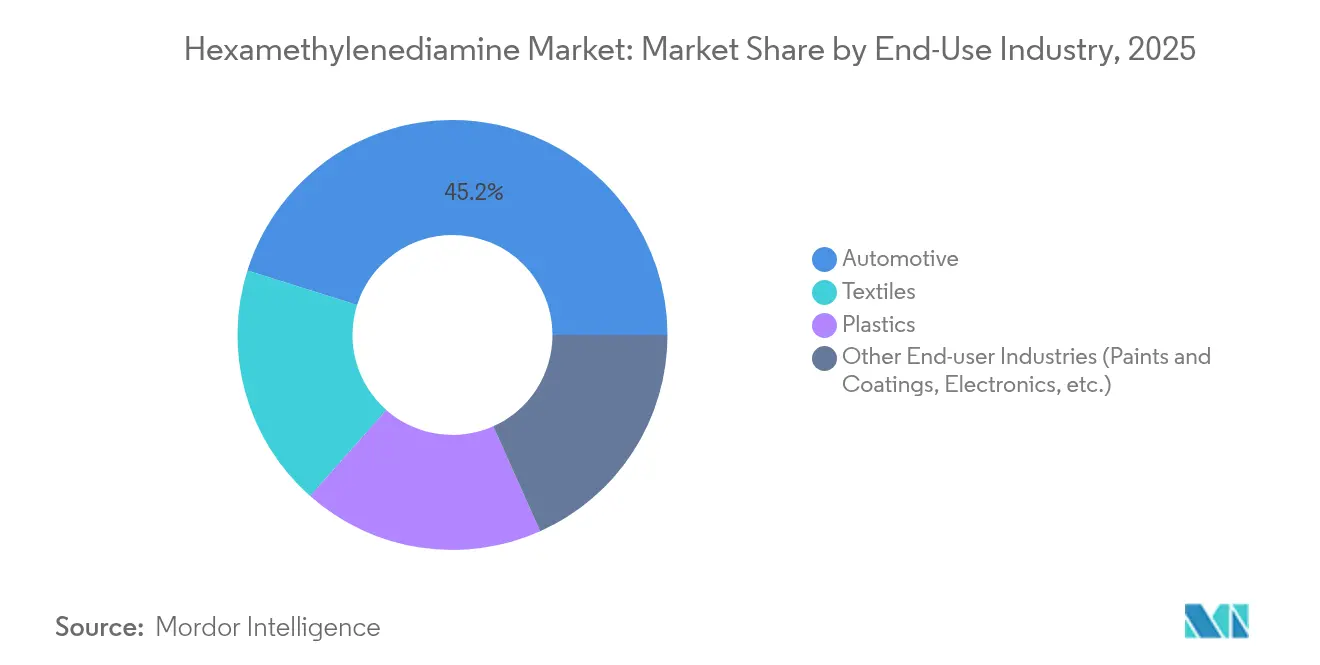

- Par secteur d'utilisation finale, le segment automobile représentait 45,15 % de la taille du marché de l'hexaméthylènediamine en 2025, tandis que les autres secteurs d'utilisation finale devraient se développer à un TCAC de 5,33 % jusqu'en 2031.

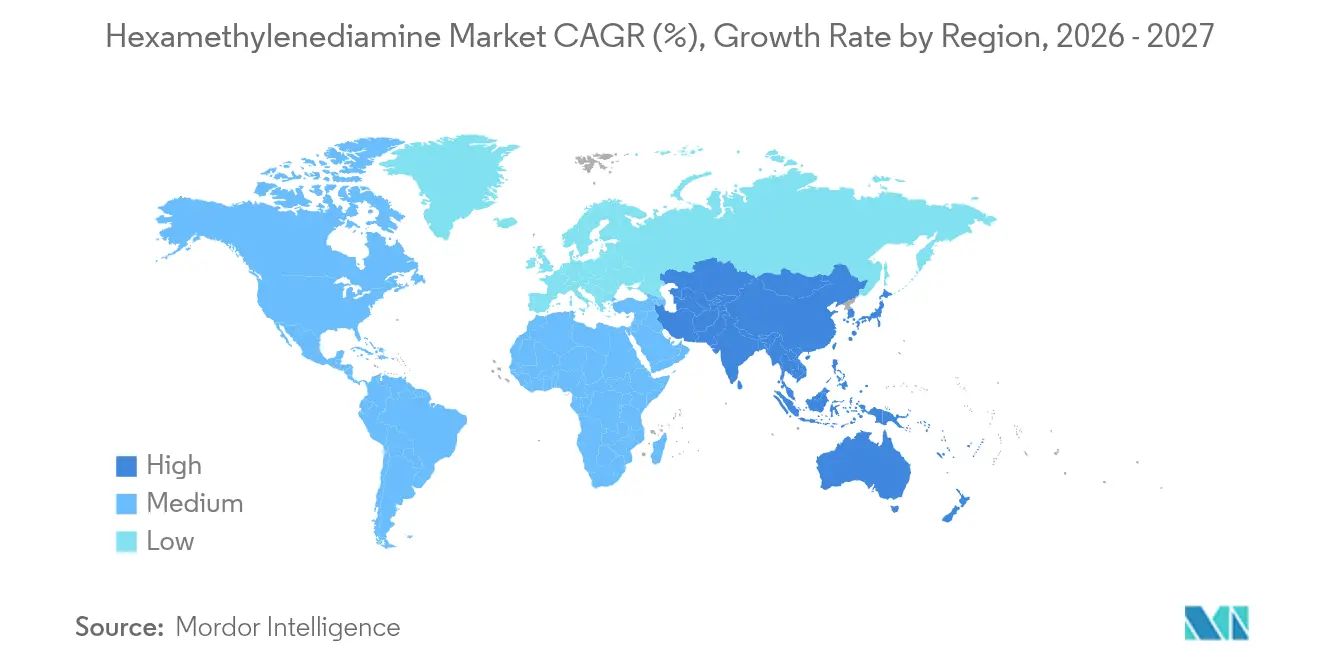

- Par géographie, l'Asie-Pacifique représentait 51,74 % de la part de marché de l'hexaméthylènediamine en 2025 ; la région devrait enregistrer un TCAC de 4,82 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hexaméthylènediamine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante de nylon 6,6 dans les pièces de véhicules légères | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Ajouts rapides de capacités pour la chaîne adiponitrile-HMDA | +0.8% | Asie-Pacifique en tête, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des matières premières d'adiponitrile biosourcées | +0.6% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Émergence d'agents de durcissement époxy à base d'hexaméthylènediamine | +0.4% | Mondial, avec adoption précoce dans les applications spécialisées | Moyen terme (2 à 4 ans) |

| Demande croissante d'hexaméthylènediamine de la part du secteur textile | +0.7% | Asie-Pacifique dominante, émergence en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de nylon 6,6 dans les pièces de véhicules légères

Les objectifs d'allègement des véhicules automobiles accélèrent l'adoption du nylon 6,6, et l'effet d'entraînement en aval stimule le marché de l'hexaméthylènediamine. Les constructeurs automobiles apprécient le rapport résistance/poids du polyamide, sa résistance à la chaleur et sa recyclabilité, en particulier pour les modèles électriques à batterie où la masse affecte directement l'autonomie. Les équipementiers d'Asie-Pacifique augmentent l'utilisation des collecteurs d'admission en nylon et des éléments structurels parallèlement aux ajouts de capacités régionales en polyamide, resserrant les équilibres régionaux et récompensant les fournisseurs intégrés. En Amérique du Nord, les équipementiers de rang 1 repensent les composants du compartiment moteur autour du nylon 6,6 pour faire face aux charges thermiques liées à la suralimentation. La tendance à la substitution des matériaux génère donc une hausse structurelle, et non simplement cyclique, de la demande d'hexaméthylènediamine.

Ajouts rapides de capacités pour la chaîne adiponitrile-HMD

Les chocs d'approvisionnement de 2024 ont mis en évidence la dépendance à l'égard d'un petit nombre d'unités d'adiponitrile. Les producteurs ont réagi en approuvant des déblocages de goulots d'étranglement et des lignes entièrement nouvelles qui augmentent les capacités intégrées adiponitrile-hexaméthylènediamine en Chine, sur la côte du Golfe et en Europe occidentale. Le redémarrage de l'usine de Maitland par INVISTA et l'extension de 90 kt/an d'Ascend en Alabama illustrent cette tendance. Si cette vague atténuera la tension sur les matières premières, elle risque également de provoquer une surcapacité à court terme et des fluctuations de prix régionales plus marquées. Néanmoins, la plupart des opérateurs jugent les dépenses d'investissement justifiées pour préserver l'économie du nylon en aval et tirer parti des avantages de proximité dans les clusters d'utilisation finale centrés sur l'Asie.

Transition vers des matières premières d'adiponitrile biosourcées

La pression politique sur les émissions de portée 3 transforme les voies biosourcées d'une curiosité pilote en une priorité d'investissement grand public. L'essai de référence de HMD biosourcé réalisé par Covestro-Genomatica démontre le potentiel de parité des coûts par rapport aux voies pétro-chimiques lorsque les crédits carbone renouvelables sont intégrés dans le calcul. Les incitations à la décarbonation en Europe raccourcissent les délais de retour sur investissement, ce qui incite à des études de faisabilité préliminaires en Amérique du Nord et, de plus en plus, en Chine. Les analyses du cycle de vie montrent des empreintes en gaz à effet de serre inférieures de 50 à 70 %, un avantage qui séduit les marques automobiles et d'habillement visant des chaînes d'approvisionnement à émissions nettes nulles. La compétitivité dépend encore de la montée en puissance de la fermentation et de la logistique des matières premières, mais l'orientation est claire : les plateformes biosourcées remodèleront les courbes de coûts à long terme et le positionnement sur le marché.

Émergence d'agents de durcissement époxy à base de HMD

Au-delà du nylon, une demande spécialisée émerge dans les adhésifs avancés, les résines composites et les revêtements antimicrobiens. Les systèmes thermo-latents d'Evonik illustrent la façon dont le HMD contribue à la flexibilité sans sacrifier la température de transition vitreuse, permettant un collage structurel résistant aux chocs[1]Source : Evonik Industries, « Agents de durcissement thermo-latents pour adhésifs époxy structurels », evonik.com. Les revêtements pour le secteur maritime exploitent la structure en chaîne de la diamine pour offrir une résistance durable à l'encrassement biologique, une caractéristique qui attire les chantiers navals cherchant à réduire les coûts de maintenance. Les volumes spécialisés restent modestes par rapport au nylon, mais la hausse des marges dépasse 25 % par rapport aux grades de commodité, faisant de cette diversification une couverture stratégique pour les producteurs confrontés à la cyclicité des prix du nylon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'adiponitrile dérivé du brut | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Risque de montée en puissance des technologies d'hexaméthylènediamine biosourcée | -0.5% | Europe et Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Restrictions REACH strictes sur les émissions d'amines | -0.3% | Europe en premier lieu, avec des répercussions dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'adiponitrile dérivé du brut

Étant donné que l'adiponitrile suit les écarts brut-naphta, les variations de prix en amont se transmettent rapidement aux règlements des contrats d'hexaméthylènediamine, comprimant les acteurs non intégrés. L'accident survenu dans une usine chinoise en 2015 a mis en évidence le risque de concentration, et les arrêts de raffineries ultérieurs ont maintenu des primes au comptant élevées. L'Europe, fortement dépendante des importations, ressent les fluctuations le plus vivement, amplifiant la pression sur les marges des filateurs de nylon captifs. Les mouvements de devises ajoutent une couche supplémentaire : un euro faible gonfle les matières premières indexées en dollars, érodant davantage la compétitivité. Ces facteurs stimulent les projets d'intégration en amont et intensifient l'intérêt pour les voies biosourcées qui découplent les coûts de la volatilité du pétrole.

Risque de montée en puissance des technologies de HMD biosourcé

Des rendements de fermentation supérieurs à 99 % en laboratoire se traduisent rarement de manière transparente dans des réacteurs de 100 kt/an. Le contrôle de la contamination, le transfert d'oxygène et le prétraitement des matières premières introduisent chacun des solutions d'ingénierie coûteuses. Le financement reste compliqué par des cycles de validation plus longs et des engagements d'achat incertains, ralentissant les décisions d'investissement finales malgré des récits ESG favorables. Les approbations réglementaires pour les nouvelles enzymes ajoutent du temps et des dépenses, en particulier dans les régions sans codes biotechnologiques harmonisés. Par conséquent, le HMD biosourcé pourrait capturer une part à un chiffre d'ici 2030, mais les délais pourraient glisser si les obstacles du pilote à la commercialisation s'avèrent plus importants que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance du nylon avec une dynamique spécialisée émergente

La production de nylon a conservé une part dominante de 77,65 % du marché de l'hexaméthylènediamine en 2025. Le volume de ce segment se traduit par 1,13 million de tonnes, soutenu par les pièces sous le capot automobile et les fibres de moquette. Ce vivier sous-tend l'incrément de demande absolu le plus important sur l'horizon de prévision, mais son TCAC est en retrait à 3,54 %. En revanche, les utilisations spécialisées telles que les agents de durcissement époxy et les intermédiaires biocides se développent à un rythme de 4,92 %, faisant passer leur part de la taille du marché de l'hexaméthylènediamine de 0,34 million de tonnes en 2026 à environ 0,43 million de tonnes en 2031.

La diversification vers des niches à marges plus élevées atténue l'exposition des revenus aux cycles de prix du nylon. Les producteurs fournissent des grades prêts à la formulation qui raccourcissent le temps de qualification des clients, renforçant les coûts de changement. L'approche tire également parti des trains de purification existants, de sorte que les dépenses d'investissement marginales restent faibles par rapport aux rendements. Par conséquent, la pénétration des spécialités devrait continuer à dépasser la croissance des polymères de base dans toutes les régions.

Par grade : volume standard, potentiel à la hausse du biosourcé

Le grade industriel standard reste le cheval de bataille avec 70,95 % de la demande de 2025, soit environ 1,04 million de tonnes. Les producteurs optimisent ce flux pour un équilibre entre pureté et coût, répondant aux spécifications du sel de nylon. Le grade haute pureté, à 17,72 %, sert les utilisations électroniques et pharmaceutiques qui ne tolèrent aucun métal à l'état de traces. Pendant ce temps, le grade biosourcé, encore de niche à 11,33 %, monte en puissance à un TCAC de 5,47 % dans le sillage des objectifs de durabilité des propriétaires de marques.

Le glissement de la part de marché de l'hexaméthylènediamine vers les variantes biosourcées s'accélère une fois que les lignes de fermentation de 50 kt/an atteignent le débit nominal, une étape anticipée en 2027. Les premiers adoptants peuvent facturer des primes de 10 à 15 %, compensant les coûts unitaires initiaux plus élevés. À long terme, les courbes d'apprentissage des procédés et la monétisation des crédits renouvelables pourraient positionner le HMD biosourcé à l'extrémité inférieure de la courbe de coûts mondiale.

Par secteur d'utilisation finale : leadership automobile, adoption sectorielle plus large

L'automobile représentait 45,15 % de la taille du marché de l'hexaméthylènediamine, soit environ 0,66 million de tonnes en 2025, ancré par les composants structurels en nylon 6,6. L'électrification renforce cette demande car chaque 10 kg retirés d'une voiture électrique à batterie peut ajouter jusqu'à 0,7 % d'autonomie. Pourtant, les autres secteurs d'utilisation finale — englobant l'électronique, la santé et le secteur maritime — sont en bonne voie pour un TCAC de 5,33 %. Leur part agrégée passe de 0,28 million de tonnes en 2026 à 0,36 million de tonnes d'ici 2031.

Les textiles, le deuxième pilier historique, connaissent une croissance à un chiffre moyen grâce aux fils industriels à haute ténacité et aux tissus techniques, tandis que les plastiques techniques couvrent les boîtiers de biens de consommation et les petits appareils électroménagers. Ces débouchés plus larges protègent les producteurs des taux de production automobile cycliques et diversifient les mix de revenus régionaux.

Analyse géographique

La part de 51,74 % de l'Asie-Pacifique dans le marché de l'hexaméthylènediamine reflète l'écosystème intégré raffinerie-nylon de la Chine et les secteurs automobile et textile surdimensionnés de la région. La demande régionale croît à un TCAC de 4,82 %, faisant passer le volume de 0,79 million de tonnes en 2026 à près de 0,99 million de tonnes d'ici 2031. Les gouvernements promeuvent des pôles de matériaux avancés, et la proximité des matières premières d'acide adipique raccourcit les chaînes d'approvisionnement. Des investissements tels que le doublement de capacité de 1,75 milliard de RMB d'INVISTA à Shanghai ancrent la chaîne d'approvisionnement locale et renforcent la compétitivité.

La part de l'Amérique du Nord est soutenue par des matières premières avantageuses grâce au schiste et par la demande captive de résines automobiles. Cependant, la concurrence par les coûts des importations et les récentes procédures de faillite d'un producteur majeur soulignent la vulnérabilité aux cycles de prix. Les producteurs mettent l'accent sur les grades haute pureté et biosourcés pour défendre les marges et sécuriser les engagements d'achat des équipementiers électroniques et médicaux.

L'Europe se concentre sur la durabilité et les niches spécialisées. La nouvelle usine de 260 kt/an de BASF en France intègre une purification avancée et des réacteurs à haute efficacité énergétique qui s'alignent sur le resserrement des directives de décarbonation. Les restrictions REACH sur les émissions d'amines sont plus strictes que dans d'autres régions, augmentant les coûts de conformité tout en offrant un avantage concurrentiel non tarifaire pour la production locale.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique tirent toutes deux parti d'une économie gazière compétitive et d'une demande croissante en plastiques en aval. La reprise de la production automobile au Brésil et les initiatives de diversification chimique de l'Arabie Saoudite ouvrent des fenêtres pour des unités régionales de HMD, bien que depuis une base modeste. Le risque politique et logistique maintient une croissance modérée par rapport à l'Asie-Pacifique, mais des coentreprises transfrontalières se positionnent pour capter ces volumes frontières.

Paysage réglementaire

L'hexaméthylènediamine (n° CAS 124-09-4) est réglementée comme produit chimique industriel dans les principales régions consommatrices, la conformité étant liée au statut d'inventaire chimique et à la communication des dangers. Dans l'Union européenne, l'hexaméthylènediamine est une substance enregistrée au titre de REACH (CE n° 1907/2006), ce qui entraîne des obligations continues en matière de maintien des données et de conditions d'utilisation sûre le long de la chaîne d'approvisionnement.

Aux États-Unis, l'hexaméthylènediamine figure dans les systèmes de l'EPA qui prennent en charge l'identité chimique et le statut d'inventaire, y compris le criblage de l'inventaire TSCA. Les autorisations de rejets atmosphériques au niveau des États peuvent ajouter des contraintes pratiques pour les producteurs et les transformateurs en aval manipulant des amines volatiles ou corrosives, et la Texas Commission on Environmental Quality (TCEQ) publie des facteurs de toxicité basés sur la santé utilisés dans les autorisations et les examens de surveillance. Les exigences de déclaration de l'EPA au titre du TSCA évoluent également avec le temps, et en mai 2026, l'EPA a prolongé la date limite de déclaration au 21 mai 2027 pour 16 produits chimiques soumis à l'obligation de déclaration des données de santé et de sécurité prévue par la section 8(d) du TSCA.

Analyse de la chaîne de valeur

La chaîne de valeur en amont s'organise autour des matières premières adiponitrile (ADN) qui produisent l'HMDA par hydrogénation catalytique, l'ADN étant généralement issu de l'hydrocyanation à base de butadiène ou de voies liées à la chimie de l'acrylonitrile. La production d'HMDA repose sur une hydrogénation à haute pression avec des catalyseurs métalliques et de l'ammoniac pour contrôler la sélectivité. Cette intensité du procédé, associée aux exigences strictes de contrôle des impuretés pour le sel de nylon et les qualités haute pureté, tend à concentrer l'offre au sein de grands complexes intégrés plutôt que vers le façonnage marchand.

La dynamique intermédiaire est influencée par l'intégration verticale et la logistique. Les principaux producteurs associent généralement l'ADN et l'HMDA à des intermédiaires en aval de nylon 6,6 ou de polyuréthane afin de réduire l'exposition à la volatilité des matières premières liées au pétrole et de sécuriser les débouchés, ce qui s'inscrit dans le contexte du rapport soulignant les mouvements d'investissement et d'intégration après les récents chocs d'approvisionnement dans la chaîne ADN-HMDA. En aval, le nylon 6,6 constitue le principal moteur de la demande (l'application dominante dans le rapport), tandis que les flux spécialisés tels que les agents de durcissement époxy et d'autres intermédiaires nécessitent une qualité et une documentation constantes. La distribution repose généralement sur un mélange de contrats à long terme pour les volumes de qualité polymère et de ventes au comptant pour l'HMDA marchande, où les équilibres régionaux et les arrêts d'usine peuvent rapidement modifier les prix et la disponibilité.

Paysage concurrentiel

L'offre mondiale est consolidée autour de six groupes intégrés contrôlant environ 65 % des capacités. Les économies d'échelle dans l'hydrogénation des nitriles à haute pression, ainsi que la nécessité d'un adiponitrile captif, créent des barrières à l'entrée naturelles. Les récentes transactions renforcent cette structure : BASF a racheté les actifs polyamide de Solvay puis sécurisé la participation d'Alsachimie de DOMO pour verrouiller les intermédiaires en amont, tandis qu'INVISTA a cédé certaines lignes nylon en aval pour se concentrer sur l'intégration des matières premières. Les entrants chinois soutenus par l'État ajoutent des capacités de manière agressive, intensifiant la pression sur les marges des usines occidentales historiques.

La stratégie concurrentielle s'oriente vers l'innovation des procédés et la chimie verte. Les brevets couvrant les catalyseurs d'hydrogénation à faible consommation d'énergie, la purification continue et le recyclage des solvants se multiplient, offrant des avantages en termes de coûts et d'ESG. Des partenariats tels que Covestro-Genomatica visent à commercialiser des voies biosourcées à l'échelle mondiale, pouvant potentiellement réinitialiser les courbes de coûts d'ici la fin de la décennie. Sur le front des spécialités, Evonik et Mitsubishi Gas Chemical proposent des grades haute pureté et à durcissement latent qui se négocient avec des primes de prix de 25 à 40 % par rapport au matériau en vrac. Dans cette arène en évolution, des portefeuilles diversifiés et l'accès à la technologie des bio-matières premières détermineront les gagnants à long terme.

Leaders du secteur de l'hexaméthylènediamine

Ascend Performance Materials

INVISTA (Koch)

Henan Shenma Nylon Chemical

BASF SE

Radici Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les innovations de procédés ont élargi les options d'approvisionnement le long de la chaîne ADN-HMDA. BASF a mis en service une usine d'HMDA de 260 000 tonnes métriques par an à Chalampe, en France, en juin 2025, renforçant les options d'approvisionnement européennes tout en opérant sous des exigences de conformité REACH plus strictes. En Chine, Wanhua Chemical a mis en service un projet d'HMDA de 180 000 tonnes par an en avril 2024, soutenant ses chaînes HDI en aval et connexes et renforçant la demande continue de capacité de précurseurs intégrée liée aux revêtements et aux matériaux d'ingénierie.

Un second axe concerne les voies de production alternatives qui contournent l'étape conventionnelle de l'ADN, réduisant potentiellement la dépendance aux intermédiaires sous contrainte et modifiant le positionnement de coûts tant pour les nouveaux entrants que pour les acteurs établis qui concèdent ou développent des procédés propriétaires. En 2026, plusieurs producteurs chinois ont divulgué des avancées sur les voies caprolactame-vers-hexaméthylènediamine, notamment la mise en service par China Xuyang Group (unité de 50 000 tonnes par an) et la connectivité complète de la ligne réalisée par Yongrong Technology (projet de 30 000 tonnes par an). Parallèlement à l'innovation des procédés, la demande de qualités spécialisées provenant des agents de durcissement époxy et des applications finales à plus haute pureté crée une voie de diversification axée sur les marges pour les producteurs investissant dans la purification et le support applicatif, complétant la base de demande dominante du nylon 6,6 mise en avant dans le rapport.

Développements récents du secteur

- Mai 2026 : Wanhua Chemical et Henan Pingmei Shenma ont créé Huashen New Materials (Henan) Co., Ltd. pour approfondir l'intégration à travers la chaîne industrielle du nylon. L'entité a été enregistrée le 26 mai 2026 et relie les intermédiaires amont aux applications polymères aval au sein d'une structure coordonnée, soutenant la sécurité des matières premières et l'accélération de la montée en puissance de nouvelles capacités de précurseurs de nylon en Chine.

- Juin 2025 : Ascend Performance Materials a entamé un arrêt progressif ordonné de son installation de production d'HMD à Lianyungang, en Chine. Cet arrêt réduit l'offre marchande régionale et redirige l'approvisionnement vers d'autres producteurs intégrés.

- Juillet 2024 : INVISTA a annoncé un investissement de 23 millions USD sur son site de Maitland, soutenant la fiabilité et les mises à niveau de capacité liées à sa chaîne d'intermédiaires de nylon 6,6. Cet investissement renforce la résilience opérationnelle d'un producteur intégré et aide à protéger les clients en aval des risques de perturbation dans le couloir d'approvisionnement ADN-HMD.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la demande totale d'hexaméthylènediamine (HMDA) dans les principales industries consommatrices, suivie en termes de volume et agrégée par région pour obtenir un total mondial.

Exclusions du périmètre : nous excluons les revenus des produits nylon et revêtements en aval, et nous ne comptabilisons que l'HMDA elle-même (et non les diamines ou isocyanates connexes).

Aperçu de la segmentation

- Par application

- Production de nylon

- Intermédiaires de revêtement

- Biocides

- Autres applications (agents de durcissement, lubrifiants, etc.)

- Par grade

- Grade industriel standard

- Grade haute pureté

- Grade biosourcé

- Par secteur d'utilisation finale

- Automobile

- Textiles

- Plastiques

- Autres secteurs d'utilisation finale (peintures et revêtements, électronique, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Indonésie

- Viêt Nam

- Malaisie

- Philippines

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Turquie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire s'est concentré sur la construction du contexte d'offre et de demande pouvant être vérifié par rapport à un marché basé sur le volume. Nous avons référencé des documents publics tels que l'USGS et les offices nationaux de statistiques pour les signaux de production chimique, UN Comtrade pour les flux commerciaux permettant de vérifier la disponibilité régionale, ainsi que les publications douanières et portuaires disponibles pour les perturbations à court terme.

Nous avons également utilisé des sources telles que des registres de sécurité et réglementaires (par exemple les listes de l'EPA et de l'ECHA), des revues scientifiques évaluées par des pairs en ingénierie des polymères et de la chimie pour le contexte des procédés et des rendements, ainsi que des publications d'associations professionnelles liées aux polyamides et aux produits chimiques. Les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines ont aidé à cartographier les changements de capacité, les arrêts de maintenance et les évolutions d'intégration. Lorsque nécessaire, un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés pour clarifier les structures de propriété et l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et d'enquêtes structurées avec des participants de l'ensemble de la chaîne de valeur de l'HMDA, notamment des producteurs, des distributeurs et des utilisateurs en aval dans les intermédiaires du nylon et des revêtements. Ce marché étant mondial, la sollicitation a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que les hypothèses sur les taux d'exploitation, la dépendance aux importations et les fluctuations de la demande puissent être comparées aux points de vue locaux.

Nous avons utilisé les réponses des répondants pour affiner la manière dont les producteurs décrivent l'utilisation, la façon dont les négociants cartographient les expéditions d'HMDA par région, et la manière dont les utilisateurs finaux distinguent l'HMDA des intermédiaires connexes lors de la déclaration de la consommation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante où les volumes mondiaux et régionaux d'HMDA sont reconstruits à partir des bassins de demande liés à la consommation de la chaîne du nylon 6,6 et d'autres applications consommatrices d'HMDA, puis validés par rapport à la visibilité commerciale et aux contraintes de l'offre. Pour maintenir des totaux réalistes, nous avons également effectué des vérifications ascendantes sélectives à l'aide d'échantillons de capacité par site, de taux d'exploitation typiques et de répartitions indicatives des expéditions par région, ce qui a permis d'ajuster les écarts là où les données déclarées directement sont limitées.

Les principales données utilisées dans le modèle comprenaient les tendances de production liées au nylon 6,6, les ajouts et fermetures de capacité annoncés dans la chaîne adiponitrile-HMDA, les signaux de part d'importation régionale issus des statistiques douanières, les rendements de conversion typiques des principaux procédés, ainsi que les indicateurs de demande d'utilisation finale issus de l'activité automobile et industrielle. Les prévisions se sont principalement appuyées sur une analyse de scénarios étayée par un consensus d'experts sur le calendrier des capacités, la normalisation de l'utilisation et le risque de substitution en aval, les scénarios étant ensuite traduits en volumes année par année. Lorsqu'un point de données de segment ou de pays ne pouvait pas être confirmé, il a été imputé à partir de marchés voisins ayant un mix d'utilisation finale similaire, puis revérifié lors des suivis primaires.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que les annonces de capacité, les balances commerciales et l'activité du nylon en aval, afin que la série finale ne s'écarte pas de ce que le marché peut physiquement fournir et absorber. Les écarts dépassant les fourchettes attendues ont été examinés, les hypothèses ont été révisées, et les répondants ont été recontactés lorsqu'un changement semblait structurel plutôt que temporaire.

Un examen interne en plusieurs étapes est réalisé avant validation finale, et le rapport est actualisé annuellement, avec des mises à jour intermédiaires ajoutées lorsque des événements significatifs se produisent (par exemple, un arrêt majeur d'usine ou la mise en service confirmée d'une nouvelle ligne). Avant la livraison, nous effectuons une dernière vérification pour nous assurer que les dernières mises à jour publiques et les données validées sont reflétées dans les chiffres.

Taille du marché de l'hexaméthylènediamine de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'HMDA peuvent sembler très éloignées les unes des autres car certaines sources rapportent le chiffre d'affaires et d'autres le volume, et la frontière entre l'HMDA et la valeur du nylon en aval n'est pas toujours clairement maintenue. Des différences apparaissent également lorsque les années de référence ne sont pas alignées et lorsque le calendrier de conversion des devises ou les hypothèses d'inflation sont appliqués différemment.

Les ajouts de capacité et les signaux de demande de nylon 6,6 sont les contrôles qui maintiennent Mordor Intelligence lié à un total d'HMDA défini en volume de 1,52 million de tonnes (2026), plutôt que de dériver vers les revenus des polymères en aval. De plus, certains éditeurs semblent utiliser des trajectoires de prix agressives ou mélanger des intermédiaires connexes, ce qui peut faire grimper le chiffre en USD affiché même si les volumes physiques sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,52 million USD (2026) | |

| Éditeur mondial de recherche A | 8,32 milliards USD (2024) | Rapporté en termes de chiffre d'affaires et semble refléter un bassin de valeur plus large pouvant être influencé par les fluctuations de prix, les changements de mix, et l'inclusion possible de la valeur des polymères en aval, ce qui rend difficile la réconciliation avec une série de volume pur d'HMDA. |

| Groupe d'analystes sectoriels B | 6,62 milliards USD (2025) | Utilise une année de référence différente et un cadrage libellé en USD sensible au prix moyen supposé et au calendrier des taux de change, et le périmètre divulgué ne sépare pas clairement l'HMDA des applications en aval. |

L'écart entre les valeurs publiées s'explique principalement par le choix des unités et le contrôle des périmètres, et non par un changement soudain de la réalité du marché final. En maintenant l'estimation traçable aux indicateurs de demande et à la faisabilité de l'offre, le chiffre final reste reproductible et plus facile à mettre à jour lorsque de nouvelles données de capacité ou de commerce sont confirmées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hexaméthylènediamine ?

Le marché de l'hexaméthylènediamine s'établit à 1,52 million de tonnes en 2026 et devrait atteindre 1,83 million de tonnes d'ici 2031.

Quelle application domine la demande ?

La production de nylon représente 77,65 % de la demande mondiale, ce qui en fait le principal débouché en volume pour l'hexaméthylènediamine.

Quelle région détient la plus grande part ?

L'Asie-Pacifique est en tête avec 51,74 % du volume mondial grâce à la chaîne d'approvisionnement nylon intégrée de la Chine et à l'expansion de la production automobile.

À quelle vitesse l'hexaméthylènediamine biosourcée croît-elle ?

Le grade biosourcé devrait afficher un TCAC de 5,47 % entre 2026 et 2031, porté par les réglementations sur la durabilité et les engagements des marques.

Quels sont les principaux freins à la croissance du marché ?

La volatilité des prix de l'adiponitrile liée au brut et le risque technique de montée en puissance des technologies biosourcées sont les deux principaux vents contraires.

Dernière mise à jour de la page le: