Taille et part de marché des adhésifs au méthacrylate de méthyle (MMA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

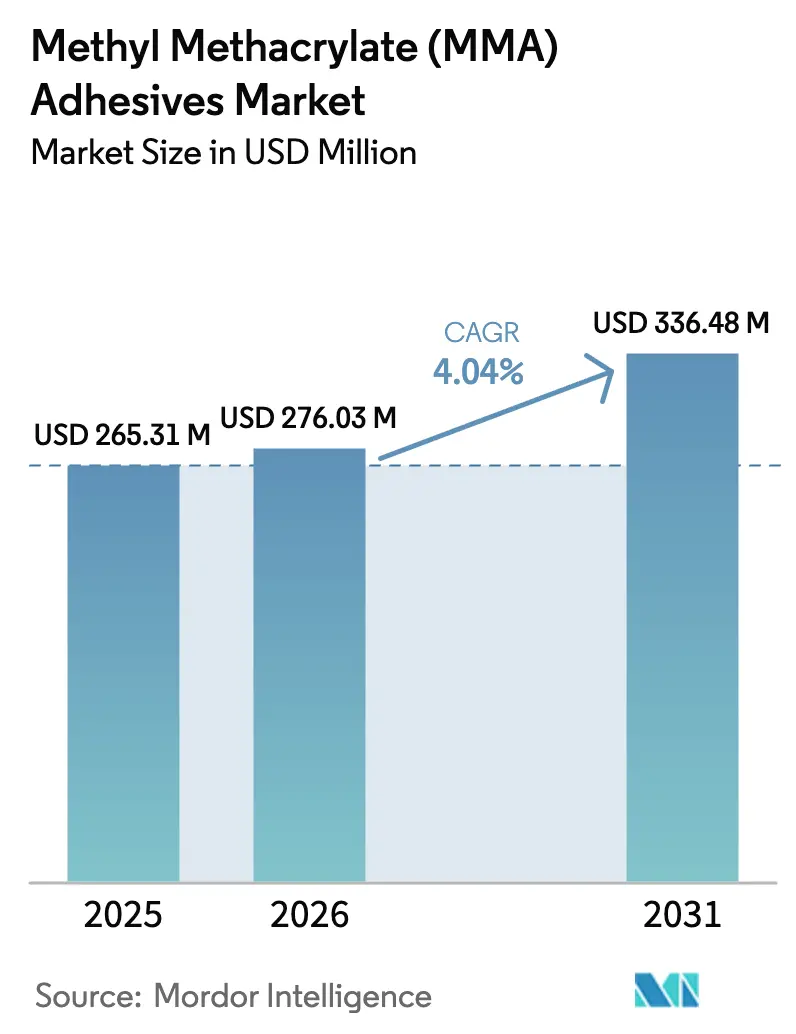

| Taille du Marché (2026) | 276.03 Millions de dollars américains |

| Taille du Marché (2031) | 336.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

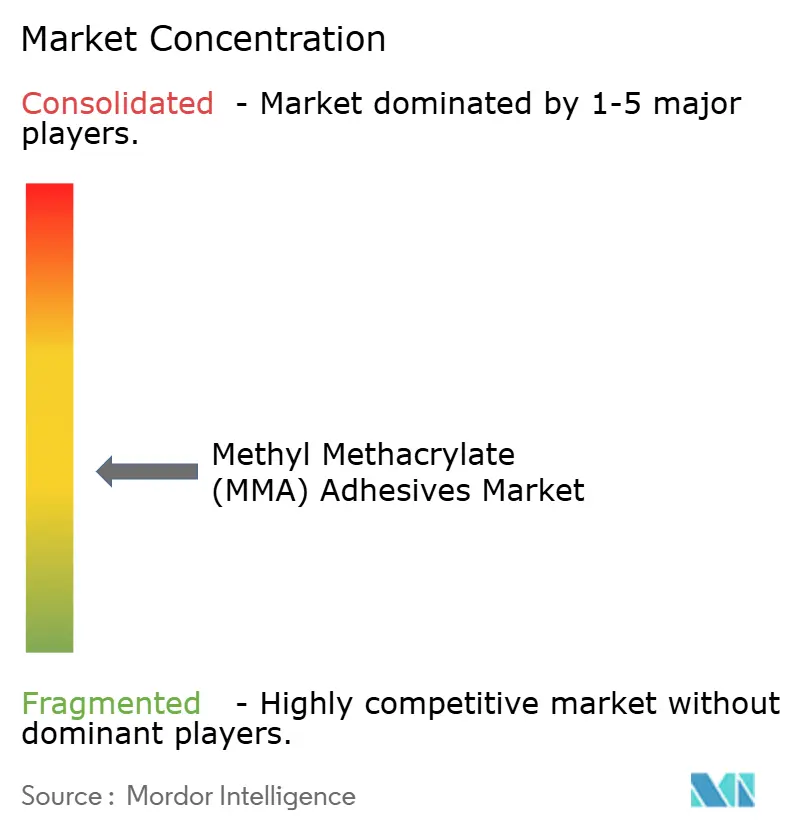

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs au méthacrylate de méthyle (MMA) par Mordor Intelligence

La taille du marché des adhésifs au méthacrylate de méthyle devrait augmenter de 265,31 millions USD en 2025 à 276,03 millions USD en 2026 et atteindre 336,48 millions USD d'ici 2031, avec un CAGR de 4,04 % sur la période 2026-2031. La demande se déplace des fixations mécaniques vers le collage structural, car la chimie MMA permet d'assembler des substrats dissemblables tout en réduisant le poids des composants, le temps de production et les coûts d'investissement. L'Asie-Pacifique domine la consommation actuelle, portée par la fabrication de pales d'éoliennes offshore, les projets de construction préfabriquée de l'ASEAN et la construction navale régionale. Les métaux occupent une position dominante mais progressivement érodée en tant que substrat principal, tandis que les composites élargissent le marché adressable en permettant des hybrides en fibre de carbone, aluminium et thermoplastiques dans les équipements de transport et d'énergie renouvelable. Les priorités des utilisateurs finaux portent sur des temps de durcissement plus rapides, une odeur réduite et la conformité aux limites de COV de plus en plus strictes, ce qui pousse les fournisseurs à lancer des variantes haute performance réduisant le temps de cycle de ligne sans compromettre l'intégrité des joints.

Principaux enseignements du rapport

- Par substrat, les métaux représentaient 42,19 % de la part de marché des adhésifs au méthacrylate de méthyle (MMA) en 2025, tandis que les composites sont positionnés pour la croissance la plus rapide avec un CAGR de 6,15 % jusqu'en 2031.

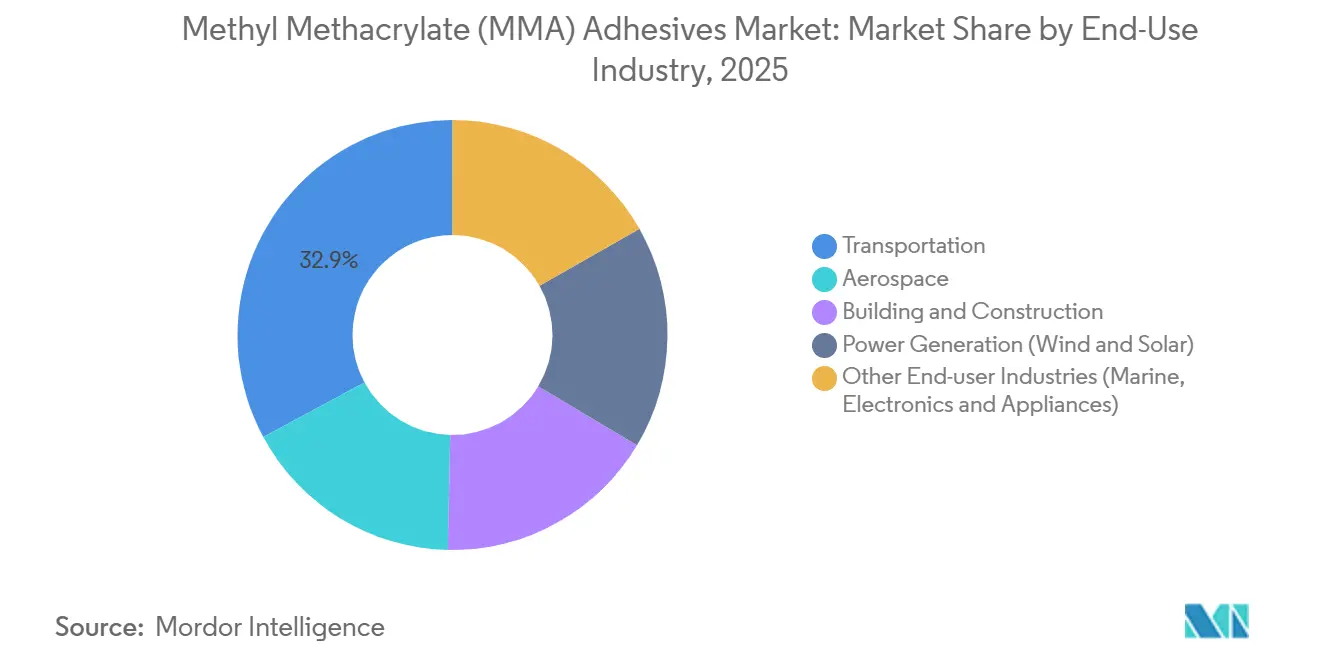

- Par secteur d'utilisation finale, le transport était en tête avec 32,87 % des revenus en 2025 ; la production d'énergie devrait se développer à un CAGR de 6,01 % jusqu'en 2031.

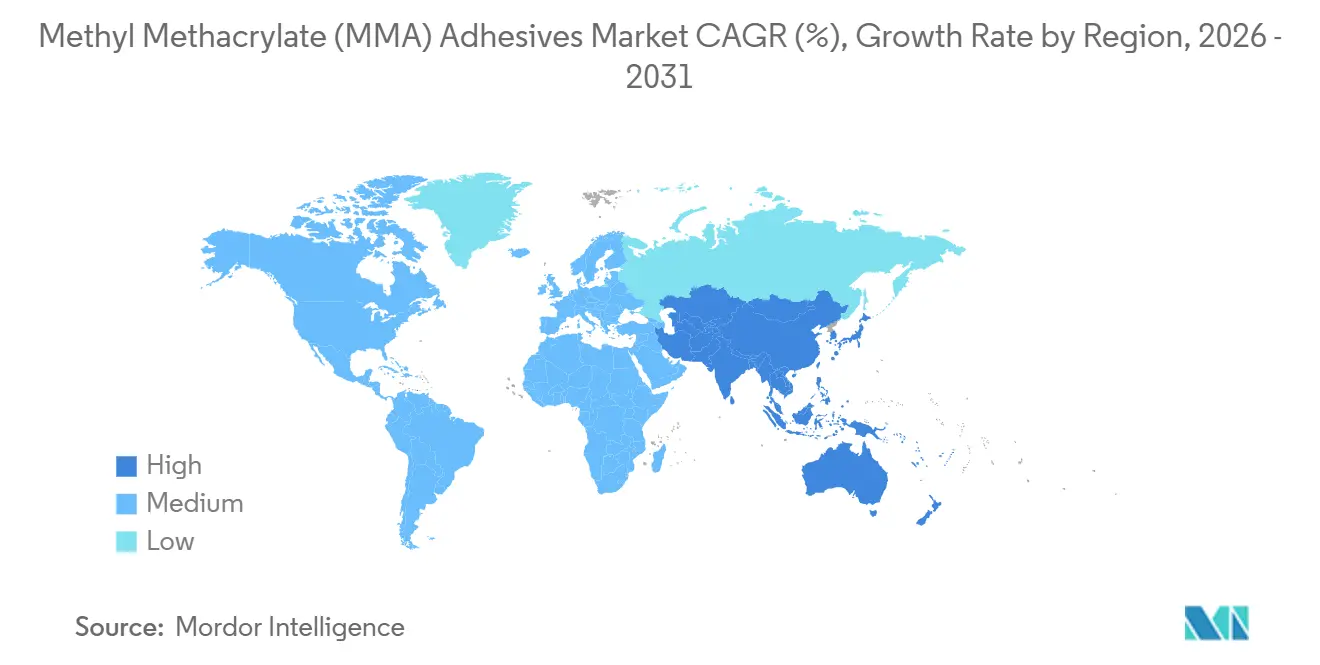

- Par géographie, l'Asie-Pacifique était en tête avec 46,29 % des revenus en 2025 et la région devrait progresser à un CAGR de 5,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs au méthacrylate de méthyle (MMA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'allègement dans les segments de mobilité | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Substitution du soudage/rivetage dans les joints composites-métal | +0.9% | Amérique du Nord et Europe (aérospatiale), APAC (automobile) | Long terme (≥ 4 ans) |

| Croissance du collage des pales d'éoliennes offshore | +1.1% | Europe (mer du Nord), APAC (Chine, Taïwan, Corée du Sud), émergent en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement rapide des infrastructures dans la construction préfabriquée de l'ASEAN | +0.7% | Cœur de l'ASEAN (Vietnam, Thaïlande, Indonésie, Malaisie) | Court terme (≤ 2 ans) |

| Demande croissante du secteur maritime | +0.4% | Mondial, avec des gains précoces dans les pôles de construction navale d'Asie-Pacifique et la fabrication de yachts européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'allègement dans les segments de mobilité

Les constructeurs automobiles et les équipementiers aéronautiques éliminent les fixations mécaniques pour réduire la masse, améliorer l'autonomie et atteindre les objectifs de CO₂. Ford a réduit de 47 kg le poids de son F-150 Lightning 2025 en collant l'aluminium à l'acier haute résistance avec des adhésifs MMA, réalisant un gain d'autonomie de 3,2 %. Airbus a signalé une réduction de 680 kg sur chaque A321neo après le remplacement des rivets dans les structures secondaires, économisant 1,8 % de carburant sur la durée de vie de l'appareil. Étant donné que chaque kilogramme économisé prolonge l'autonomie d'un véhicule électrique d'environ 20 m, la prime du collage MMA par rapport au soudage est économiquement justifiée, notamment lorsque les équipementiers évitent les dépenses d'investissement pour de nouvelles cellules de soudage par points. Les formulateurs se concentrent donc sur des temps de fixation de 15 à 30 minutes correspondant aux lignes d'assemblage cadencées, tout en respectant les nouvelles limites d'exposition professionnelle de 50 ppm dans l'UE.

Substitution du soudage/rivetage dans les joints composites-métal

La teneur en composites dépasse 50 % sur le Boeing 787 et l'Airbus A350, mais le perçage de trous pour les fixations dégrade la durée de vie en fatigue. Le programme d'essais de la NASA en 2024 a révélé que les joints collés prolongent la durée de vie en fatigue des composites de 15 % à 25 % par rapport aux équivalents rivetés[1]NASA, "Résultats du projet sur les composites avancés 2024," nasa.gov . Spirit AeroSystems a éliminé 1 200 fixations par jeu d'ailes de 737 MAX, réduisant le coût de fabrication de 18 000 USD et le temps d'assemblage de 34 % après le passage aux adhésifs MMA en 2025. BMW a atteint une résistance au cisaillement par recouvrement de 28 MPa lors du collage de toits en fibre de carbone sur des montants en aluminium de l'iX M60, évitant la corrosion galvanique tout en tolérant la dilatation thermique différentielle. La certification aérospatiale selon la norme ISO 11003-2 maintient des barrières élevées, verrouillant la valeur une fois qu'une formulation est approuvée.

Croissance du collage des pales d'éoliennes offshore

Des longueurs de pales dépassant 115 m imposent des charges cycliques approchant 1 milliard de cycles de contrainte sur 25 ans. Vestas est passé aux formulations MMA pour ses turbines V236-15 MW après que la résistance au pelage a maintenu 94 % de la valeur de référence lors du vieillissement marin accéléré, contre 78 % pour les époxy. Le temps de durcissement est passé de huit heures à 90 minutes, augmentant le débit des moules sans nouvel investissement. Le pipeline offshore de 71 GW en construction en Chine consommera 145 à 218 t supplémentaires d'adhésif MMA par an, chaque mégawatt nécessitant 8 à 12 kg dans les liaisons de longeron et de coque. Des grades à durcissement à basse température sont spécifiés pour le projet Hornsea 3 de 2,9 GW afin de permettre l'assemblage hivernal à 5 °C.

Développement rapide des infrastructures dans la construction préfabriquée de l'ASEAN

La Banque asiatique de développement évalue le retard d'infrastructure de l'ASEAN à 3 100 milliards USD jusqu'en 2030, avec une préférence pour la construction modulaire afin d'accélérer la livraison. Le Vietnam impose des méthodes préfabriquées pour 60 % des nouveaux parcs industriels, stimulant la demande de MMA pour le collage de façades acier-aluminium où les adhésifs empêchent les ponts thermiques et soutiennent la certification LEED. Le Corridor économique oriental de la Thaïlande spécifie le MMA pour les murs-rideaux car les temps ouverts de 45 minutes conviennent aux conditions de chantier tropicales humides. La révision du code indonésien de 2024 autorise désormais le collage structural MMA jusqu'à huit étages, élargissant le champ d'application.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières du monomère MMA | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières importées (nations non productrices d'Asie-Pacifique, Amérique latine) | Court terme (≤ 2 ans) |

| Limites strictes de COV et d'exposition aux odeurs | -0.5% | Europe et Amérique du Nord (application stricte), émergent dans les centres urbains d'APAC (Japon, Corée du Sud, Singapour) | Moyen terme (2-4 ans) |

| Réglementations sur l'élimination des déchets de cartouches dans les usines urbaines | -0.3% | Zones de fabrication urbaines en Amérique du Nord et en Europe, s'étendant aux villes de rang 1 en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières du monomère MMA

Les prix au comptant du MMA ont bondi de 18 % à 2 340 USD/t FAB Asie au deuxième trimestre 2025 après des pannes de propylène en Chine et en Corée du Sud, comprimant les formulateurs incapables de verrouiller des contrats à long terme. Une hausse de 15 % des matières premières augmente le coût de l'adhésif fini de 9 % à 11 %, mais la pression concurrentielle plafonne la répercussion à 4 %-6 %, réduisant les marges brutes de 300 à 500 points de base. L'usine de 100 kt/an de Mitsubishi Chemical en Arabie Saoudite, démarrée en 2024, ajoute de la capacité mais ne couvre encore que 3,2 % de l'offre mondiale. Étant donné que seulement 4 des 15 principaux fournisseurs disposent d'une production captive de monomère, la majorité reste exposée à des fluctuations qui ont affiché un coefficient de variation de 32 % sur 24 mois.

Limites strictes de COV et d'exposition aux odeurs

L'UE a réduit la limite d'exposition professionnelle sur 8 h pour le MMA à 50 ppm en janvier 2025, obligeant les fabricants à reformuler ou à ajouter des systèmes de ventilation coûtant 180 000 à 420 000 USD par ligne[2]Agence européenne des produits chimiques, "Mise à jour du dossier REACH 2025," echa.europa.eu . Le South Coast AQMD a plafonné les COV dans les adhésifs structuraux à 250 g/L en mars 2025, entraînant une réduction de 25 % des solvants qui allonge le durcissement et réduit la résistance à l'état vert jusqu'à 12 %. Les travailleurs détectent l'odeur du MMA à 0,2 ppm ; une enquête de l'IG Metall allemand a enregistré 23 % de plaintes supplémentaires par rapport au polyuréthane en 2024, incitant les équipementiers à payer 0,32 à 0,48 USD/kg pour des additifs masquant les odeurs. Le Japon impose désormais une protection respiratoire pour les applications en espace confiné, augmentant les obstacles à la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : les métaux dominent, les composites s'accélèrent

Les métaux ont représenté la plus grande part de la demande, soit 42,19 % en 2025, car les constructeurs automobiles et aérospatiaux s'appuient encore fortement sur les joints aluminium-acier nécessitant une résistance au cisaillement par recouvrement de 18 à 24 MPa et tolérant des taux de dilatation thermique différents. En termes de valeur, la part des métaux dans la taille du marché des adhésifs au méthacrylate de méthyle (MMA) s'élevait à 116,5 millions USD en 2026. Les composites constituent le moteur de croissance évident, progressant à un CAGR de 6,15 % jusqu'en 2031, à mesure que les longerons d'éoliennes en fibre de carbone et les structures secondaires d'aéronefs se multiplient. Les joints adhésifs éliminent les problèmes de corrosion galvanique tout en répartissant les charges sur une plus grande surface, prolongeant la durée de vie en fatigue des cellules de nouvelle génération.

L'essor des composites traduit un changement structurel de matériaux plutôt qu'un rebond cyclique. Boeing a porté la teneur en composites du 777X à 54 %, spécifiant le collage MMA pour l'intégration des panneaux de fuselage qui évite les dommages de perçage observés avec les rivets. Les éoliennes de plus de 100 m nécessitent des adhésifs de remplissage de jeu qui durcissent à température ambiante dans des usines côtières sans contrôle climatique, une niche où la chimie MMA surpasse les époxy. Les plastiques forment une cohorte petite mais croissante — notamment l'ABS, le polycarbonate et l'acrylique dans les boîtiers de batteries de véhicules électriques — car le MMA les assemble avec une préparation de surface minimale. Les céramiques et le bois restent des utilisations de niche, bien que les liaisons céramique-métal dans les dissipateurs thermiques électroniques attirent l'attention de la R&D.

Par secteur d'utilisation finale : le transport en tête, la production d'énergie en forte hausse

Le transport a absorbé 32,87 % des revenus mondiaux en 2025, les équipementiers déployant des structures de carrosserie multi-matériaux pour atteindre les objectifs d'émissions et d'autonomie. La production d'énergie affichera le CAGR le plus rapide de 6,01 % jusqu'en 2031, portée par les pales d'éoliennes offshore qui consomment 8 à 12 kg d'adhésif par mégawatt et par les liaisons verre-métal dans les modules solaires. L'éolien seul pourrait augmenter la demande annuelle de plus de 200 t d'ici 2031, à mesure que les turbines de 15 MW deviennent courantes.

L'aérospatiale commande des prix premium de 18 à 32 USD/kg car chaque formulation est soumise à la norme ISO 11003-2 et aux régimes d'essais spécifiques aux équipementiers. L'adoption dans le bâtiment et la construction s'élargit à mesure que les architectes recherchent des façades élégantes sans ponts thermiques ; le grade à temps ouvert de 45 minutes de Sika convient aux chantiers humides d'Asie du Sud-Est. Le segment maritime bénéficie de superstructures composites qui abaissent le centre de gravité, réduisent la consommation de carburant et libèrent le volume intérieur. L'électronique et l'électroménager sont des utilisateurs émergents ; Samsung a réduit le temps de fabrication des réfrigérateurs de 28 % après être passé au MMA pour le collage acier inoxydable-polymère.

Analyse géographique

L'Asie-Pacifique a capté 46,29 % de la demande mondiale en 2025 et devrait progresser à un CAGR de 5,76 % jusqu'en 2031. La Chine a approuvé 18,2 GW de nouveaux projets éoliens offshore en 2025, chaque MW ajoutant jusqu'à 12 kg d'utilisation de MMA, ce qui se traduit par 145 à 218 t supplémentaires par an. L'Inde a fabriqué 5,9 millions de voitures particulières au cours de l'exercice 2024-25, accélérant l'adoption des adhésifs pour répondre aux règles d'économie de carburant se resserrant à 118 g de CO₂/km d'ici 2027. La feuille de route japonaise sur les piles à combustible à hydrogène stimule l'utilisation du MMA dans les réservoirs de stockage en fibre de carbone devant résister à 700 bar sans micro-fissuration. Le pipeline d'infrastructure de 3 100 milliards USD de l'ASEAN s'appuie fortement sur des modules préfabriqués collés au MMA, avec une adoption atteignant 34 % des nouvelles constructions commerciales en 2025.

En Amérique du Nord, le plan de Boeing de construire 38 jets 737 MAX par mois consomme jusqu'à 11 t d'adhésif mensuel pour les seules structures secondaires. La loi sur la réduction de l'inflation encourage l'approvisionnement local ; l'expansion de 65 millions USD de Henkel dans le Connecticut ajoute 12 kt de capacité annuelle pour les clients de l'automobile et de l'éolien. Les perspectives éoliennes offshore de 5 GW du Canada ouvriront un nouveau débouché lorsque la construction commencera en 2027-29. Les pôles automobiles mexicains ont utilisé environ 3 200 t en 2025, GM et Ford lançant des plateformes de véhicules électriques qui collent les bacs de batteries en aluminium aux soubassements en acier.

L'Europe, bien que mature, est soutenue par 7,3 GW d'éolien offshore mis en service en 2025 et par les transitions des équipementiers vers le collage adhésif pour réduire les coûts de soudage. Volkswagen a supprimé 340 soudures sur chaque panneau de toit ID.7, économisant 18 EUR par unité. Le dernier appel d'offres britannique pour les contrats pour différence a attribué 6,4 GW de projets offshore entrant en phase de construction à partir de 2026. Plus petite mais prometteuse, l'Amérique du Sud bénéficie des expansions éoliennes brésiliennes, tandis que le Moyen-Orient profite de la ville NEOM en Arabie Saoudite, qui impose des façades collées par adhésif dans 80 % des bâtiments résidentiels.

Paysage réglementaire

La réglementation applicable aux formulations d'adhésifs à base de méthacrylate de méthyle (MMA) se durcit en matière d'exposition des travailleurs, de contrôle des COV et des odeurs, ainsi que de gestion responsable des produits en aval. Dans l'Union européenne, le méthacrylate de méthyle reste soumis aux restrictions REACH (entrées 3(a), 3(b) et 40 de l'annexe XVII), et l'ECHA a fait progresser l'évaluation du dossier du méthacrylate de méthyle (CE 201-297-1), dont l'étape actuelle est datée du 7 mai 2026, ce qui alourdit la charge de conformité pour les déclarants et les utilisateurs.

Aux États-Unis, les mesures prises au niveau des États ajoutent des contrôles spécifiques à certains cas d'usage susceptibles d'influencer les modalités d'approvisionnement des monomères et adhésifs MMA. Le DTSC californien a rendu sa réglementation couvrant les vernis à ongles et les ongles artificiels contenant du MMA à plus de 1 000 ppm effective au 1er avril 2026. Bien qu'il ne s'agisse pas d'une règle industrielle sur les adhésifs structuraux, elle attire l'attention sur la gestion du risque lié au MMA et peut accélérer les choix de conception à faible odeur et à émissions de COV réduites dans les applications finales. Ces exigences s'alignent sur les priorités actuelles du marché, poussant les formulateurs vers des chimies compatibles avec la ventilation, des monomères à émissions plus faibles et une communication plus claire sur les dangers pour les environnements d'usage professionnel.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs MMA commence par les matières premières et intermédiaires pétrochimiques en amont utilisés pour produire le monomère MMA, suivis de la purification du monomère et de l'approvisionnement en additifs spéciaux (initiateurs, agents renforçant la résistance, charges, systèmes masquant les odeurs). Les formulateurs mélangent ensuite les adhésifs en systèmes bicomposants, souvent sous forme de cartouches et de formats en vrac. Les principaux formulateurs et propriétaires de marques incluent Henkel, Sika, 3M, Arkema et H.B. Fuller, et les équipements de distribution et de mélange sont de plus en plus intégrés dans la vente de solutions afin de garantir une qualité de liaison reproductible dans les secteurs de l'automobile, de l'éolien, du naval et de la construction.

En amont-milieu, la disponibilité et la volatilité des prix du monomère MMA affectent les formulateurs qui ne disposent pas d'une production captive de monomère, tandis que la reformulation liée à la conformité pousse vers des grades à COV et à odeur réduits. En aval, la distribution passe par des distributeurs de produits chimiques spécialisés et un approvisionnement direct des équipementiers, la qualification et la validation des procédés (temps de fixation, temps ouvert et performance en fatigue) jouant le rôle de filtres commerciaux, en particulier dans les transports, l'aérospatiale et l'éolien. Les exigences de production des équipementiers poussent également la chaîne de valeur vers la régionalisation et des délais plus courts, avec l'ajout de pôles de fabrication locaux et d'une couverture de service à proximité des clusters de fabrication à forte croissance.

Paysage concurrentiel

Les cinq principaux fournisseurs — Henkel, Sika, 3M, Arkema et H.B. Fuller — contrôlent environ 48 % du marché des adhésifs au méthacrylate de méthyle (MMA). La concurrence repose sur l'innovation en matière de performance, et non sur le prix, car les équipementiers de l'aérospatiale, de l'éolien et de l'automobile ne peuvent pas risquer des substituts non qualifiés. Le rachat de Scheugenpflug par Henkel en 2024 intègre des distributeurs de précision aux chimies Loctite, fidélisant les clients grâce à des protocoles de mélange propriétaires. Sika a dévoilé en 2025 un système de surveillance de la viscosité connecté au cloud qui signale la dégradation avant que la résistance des joints ne chute, réduisant les rebuts sur les pièces à haute valeur ajoutée. Le Scotch-Weld 7290 de 3M en 2025 répond aux objectifs de manutention de 45 minutes pour les boîtiers de batteries de véhicules électriques, tandis qu'Arkema s'associe à Futerro pour lancer des monomères biosourcés à 40 % d'ici 2027.

Des spécialistes de niche tels que Permabond et Master Bond remportent des contrats dans l'aérospatiale et l'électronique en proposant une ingénierie sur site ; leurs usines certifiées AS9100D soutiennent la fourniture directe aux donneurs d'ordres méfiants des perturbations du fret mondial. Les dépôts de brevets soulignent les orientations stratégiques : Henkel a enregistré 14 brevets MMA à faible odeur, tandis que 3M en a soumis 11 sur les interactions avec les surfaces métalliques qui prolongent la durabilité en brouillard salin. La préparation réglementaire constitue un avantage concurrentiel : les formulations certifiées ISO 10365 commandent des primes de prix de 12 % à 18 % dans l'aérospatiale européenne, car la requalification des alternatives peut prendre jusqu'à 30 mois.

Leaders du secteur des adhésifs au méthacrylate de méthyle (MMA)

3M

H.B. Fuller Company

Sika AG

Arkema

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se trouve dans les offres de produits liées à la sécurité d'approvisionnement pour les clients du collage structural confrontés aux variations de prix du monomère et au risque de qualification. En Amérique du Nord, Röhm a mis en pleine exploitation industrielle son site MMA de Bay City, au Texas, et l'a officiellement inauguré en juin 2026 en tant que première usine de production de MMA basée sur le C2 dans la région (capacité nominale de 250 000 t/an). Cela crée un levier concret pour un approvisionnement local d'un intrant critique pour les formulations d'adhésifs MMA et soutient un positionnement du monomère à empreinte réduite. Cela crée également une marge plus claire pour les formulateurs de remporter des contrats régionaux dans l'automobile, l'éolien et la construction en associant des grades d'adhésifs qualifiés à une disponibilité fiable du monomère et à des attributs de durabilité documentés.

Un autre ensemble d'opportunités réside dans la reformulation liée à la conformité et les solutions de procédé qui réduisent les coûts de gestion des odeurs et de l'exposition pour les utilisateurs. Le durcissement des seuils d'exposition dans l'UE mentionné dans le contexte du rapport et l'examen réglementaire plus large autour du MMA renforcent la demande de systèmes méthacrylates à faible odeur et à émissions réduites, ainsi que d'outils de distribution et de surveillance qui stabilisent la viscosité et les ratios de mélange sur les lignes à haut débit. L'expansion des applications se poursuit là où le comblement des jeux et le collage de substrats différents par le MMA réduisent les étapes d'assemblage, notamment dans les structures de mobilité multi-matériaux, le collage de pales d'éoliennes offshore et les systèmes de façades préfabriquées en ASEAN, où la performance en temps ouvert et en durcissement ambiant est spécifiée pour des conditions de terrain humides et à température variable.

Développements récents du secteur

- Juin 2026 : Roehm a officiellement inauguré son usine de méthacrylate de méthyle (MMA) de Bay City, au Texas, et a annoncé l'exploitation industrielle à pleine échelle de sa technologie propriétaire LiMA, la positionnant comme la première installation de production de MMA basée sur le C2 en Amérique du Nord. Cette étape renforce les options d'approvisionnement régional en monomère pour les formulateurs d'adhésifs MMA et contribue à réduire la dépendance aux matières premières importées pour les applications de collage structural. Avec une capacité en amont et une différenciation de procédé en place, les fournisseurs disposent d'une voie plus claire pour proposer aux clients équipementiers des propositions de valeur d'approvisionnement local et à empreinte réduite.

- Mars 2025 : Evonik Industries AG a lancé les monomères VISIOMER Terra IPGMA destinés aux adhésifs structuraux méthacrylates hautes performances à faible odeur. Ce lancement répond à un obstacle pratique pour la chimie MMA dans les environnements de production où les limites d'odeur et d'exposition influencent le choix des matériaux et la conception des lignes. Il élargit également la palette d'outils pour les formulateurs cherchant une performance conforme aux exigences réglementaires sans sacrifier les objectifs de temps de fixation et de résistance de liaison.

- Septembre 2024 : IPS Adhesives a acquis des technologies d'adhésifs à base d'acrylate et de MMA de L&L Products et a transféré certaines références de produits historiques vers son portefeuille SCIGRIP. Cette opération a élargi les capacités d'IPS Adhesives dans les chimies MMA structurales et de surfaçage, renforçant sa couverture dans les cas d'usage de collage composite et multi-matériaux. L'expansion du portefeuille grâce à la technologie acquise aide l'entreprise à concurrencer dans les applications où l'historique de qualification et le soutien en ingénierie d'application sont déterminants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la valeur des adhésifs à base de méthacrylate de méthyle (MMA) vendus pour le collage dans les usages industriels et commerciaux, comptabilisée comme les revenus générés par les fournisseurs dans les zones géographiques et la période couvertes.

Exclusions du périmètre : sont exclues les chimies d'adhésifs acryliques adjacentes qui ne sont pas à base de MMA, ainsi que les pièces fabriquées en aval où le coût de l'adhésif ne représente qu'un faible intrant intégré.

Aperçu de la segmentation

- Par substrat

- Métaux

- Plastiques

- Composites

- Autres substrats

- Par secteur d'utilisation finale

- Transport

- Aérospatiale

- Bâtiment et construction

- Production d'énergie (éolien et solaire)

- Autres secteurs d'utilisation finale (maritime, électronique et électroménager)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure initiale du modèle et l'ancrer à des signaux réels de production et de demande. Nous nous référons à des sources publiques telles que les données commerciales de l'USITC, UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale et les statistiques industrielles de l'OCDE pour suivre les flux commerciaux, la production industrielle et la dynamique régionale susceptibles d'influencer la consommation d'adhésifs MMA.

Parallèlement, le contexte technique et réglementaire est tiré de sources telles que les références du NIST, les publications évaluées par des pairs et les revues sur les polymères, ainsi que les publications gouvernementales ou associatives pertinentes liées aux activités de construction, de transport et de fabrication. Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et les communiqués de presse fiables pour dégager les orientations de prix, les annonces de capacité et les signaux de demande d'utilisation finale. Pour les éléments plus difficiles à suivre, des abonnements payants sélectionnés sont utilisés pour les données financières et de renseignement des entreprises, les bases de données de brevets et les vérifications import-export au niveau des expéditions lorsqu'elles sont disponibles. Ce sont des exemples illustratifs, et de nombreuses autres sources sont consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à valider ce qui est réellement vendu en tant qu'adhésif MMA, où il est utilisé et comment les prix évoluent selon le type de client et la région. Nous échangeons avec des fabricants, des distributeurs, des formulateurs et de grands utilisateurs finaux dans les principales régions, afin de combler les lacunes issues de la recherche documentaire, de corriger les hypothèses et de vérifier les calculs finaux du marché par rapport aux retours du terrain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante et ascendante. La structure principale part de l'activité d'utilisation finale et de la demande de collage de substrats, puis elle est traduite en valeur d'adhésif MMA à l'aide d'hypothèses de prix et de taux d'usage. Par exemple, nous relions des indicateurs tels que la production manufacturière, l'activité de construction, la construction de véhicules de transport et l'intensité de réparation et de maintenance pour estimer un bassin de demande réaliste pour le collage structural où les systèmes MMA sont généralement spécifiés.

Ces totaux sont corroborés par des vérifications ascendantes sélectives utilisant les répartitions de revenus des fournisseurs, des échantillons de prix unitaire par rapport aux volumes implicites, et les retours des canaux sur les évolutions de mix, avant l'établissement des chiffres finaux. Les intrants utilisés dans le modèle comprennent des fourchettes de prix indicatives des adhésifs MMA, les évolutions du mix de substrats (métal, plastiques, composites), les pondérations d'utilisation finale par région, et le schéma de substitution attendu par rapport à d'autres chimies de collage structural lorsque la performance ou la vitesse de durcissement est un facteur décisif. Lorsque des données manquent pour de petits pays ou des applications de niche, nous combler les lacunes à l'aide d'indicateurs de demande de substitution et de ratios de marchés comparables, puis confirmons cette approche via les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour des principaux moteurs de la demande et de l'orientation des coûts, suivie d'une étape de lissage afin que les résultats annuels restent cohérents avec la manière dont les marchés d'adhésifs industriels évoluent généralement. Les hypothèses de croissance ne sont ajustées qu'après vérification croisée avec les avis d'experts sur les pipelines de projets, les cycles de fabrication et l'évolution attendue des prix.

Validation des données et cycle de mise à jour

La validation est assurée par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants tels que les schémas commerciaux, l'évolution de la production industrielle et les tendances des principales activités d'utilisation finale, suivies d'une seconde passe recherchant des sauts inhabituels ou des changements de part régionale. En cas d'écart constaté, la chaîne d'intrants est réexaminée, et les répondants peuvent être recontactés pour confirmer s'il s'agit d'une réelle évolution du marché ou d'un artefact de modélisation.

Avant validation finale, l'analyse est revue par étapes afin que la logique, les hypothèses et les calculs restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des changements importants de capacité ou de fortes variations des prix des matières premières. Immédiatement avant la livraison, une dernière passe de mise à jour est réalisée afin que les clients reçoivent la vision la plus récente, étayée par les mêmes vérifications reproductibles.

Estimation du marché des adhésifs au méthacrylate de méthyle de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les adhésifs MMA varient souvent car les cabinets ne comptabilisent pas toujours le même périmètre de produits, et ils utilisent également une logique de prix et des années de référence différentes. Les écarts s'accentuent lorsqu'une estimation inclut des catégories d'adhésifs acryliques plus larges, ou lorsque les hypothèses de croissance sont fixées sans les ancrer aux signaux de demande d'utilisation finale.

Dans cette étude, l'écart s'explique principalement par ce qui est comptabilisé comme revenu des adhésifs MMA par rapport aux adhésifs acryliques adjacents, et par la manière dont les prix de vente moyens sont mis à jour selon les régions, le calendrier des devises et le rythme de rafraîchissement annuel ajoutant également de petits écarts lorsque l'on compare les années.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 276,03 millions USD (2026) | |

| Cabinet de conseil mondial A | 1,84 milliard USD (2025) | Utilise une limite de marché plus large qui semble mélanger les adhésifs MMA avec des revenus d'adhésifs acryliques ou réactifs plus larges, et applique également des hypothèses de croissance plus rapides sur un horizon plus long, ce qui peut relever la valeur de départ. |

| Éditeur sectoriel B | 1,82 milliard USD (2024) | Ancre l'estimation à une année de référence plus ancienne et s'appuie probablement davantage sur une extrapolation sectorielle de haut niveau, avec une visibilité limitée sur la manière dont le mix de substrats et les écarts de prix de vente moyen régionaux sont traités spécifiquement pour les adhésifs MMA. |

Le tableau indique que le périmètre et le traitement des prix sont les principaux moteurs de l'écart, suivis par le choix de l'année de référence. Lorsque les revenus des adhésifs MMA sont maintenus distincts des familles d'adhésifs acryliques adjacentes et que la mise à jour des prix est liée au mix régional et à l'activité d'utilisation finale, la taille de marché résultante reste traçable à des intrants clairs. Cette approche est utilisée ici puis vérifiée par des entretiens avant la finalisation, y compris les étapes de rafraîchissement du modèle utilisées par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des adhésifs au méthacrylate de méthyle (MMA) ?

Le marché mondial s'élève à 276,03 millions USD en 2026 et devrait atteindre 336,48 millions USD d'ici 2031.

Quelle région domine la consommation d'adhésifs MMA ?

L'Asie-Pacifique détient 46,29 % de la demande mondiale, portée par l'éolien offshore, la construction préfabriquée et la construction navale.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

La production d'énergie, notamment les pales d'éoliennes offshore, enregistrera un CAGR de 6,01 % jusqu'en 2031.

Pourquoi les composites stimulent-ils la demande d'adhésifs MMA ?

Les composites nécessitent des liaisons de remplissage de jeu et résistantes à la fatigue qui éliminent le perçage et la corrosion galvanique, des avantages intrinsèques à la chimie MMA.

Dernière mise à jour de la page le: