Taille et part du marché des adhésifs en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Malaisie par Mordor Intelligence

La taille du marché des adhésifs en Malaisie devrait passer de 0,73 milliard USD en 2025 à 0,77 milliard USD en 2026 et devrait atteindre 1,02 milliard USD d'ici 2031, avec un TCAC de 5,88 % sur la période 2026-2031. La hausse des dépenses d'infrastructure, l'accélération de l'assemblage de véhicules électriques et des réglementations strictes sur les faibles teneurs en COV maintiennent la demande de technologies de collage avancées sur une trajectoire ascendante. La Politique nationale de la construction 2030 oriente les appels d'offres publics vers des produits certifiés et spécifiés par la modélisation des données du bâtiment, une évolution qui attire déjà des adhésifs à haute performance et à durcissement rapide dans les lignes de préfabrication. Le pôle de séparateurs de batteries de Penang renforce l'approvisionnement local en produits chimiques de spécialité pour l'assemblage de cellules, tandis que les plateformes logistiques d'entrepôts sous douane dédiées au commerce électronique dans la vallée de Klang et à Johor augmentent les volumes d'adhésifs pour la fermeture de cartons et les étiquettes. Les droits de douane sur les matières premières et la pénurie de main-d'œuvre qualifiée restent des facteurs défavorables, mais les récents investissements des multinationales dans des centres techniques régionaux raccourcissent les délais de livraison, renforcent le soutien local à la formulation et aident le marché des adhésifs en Malaisie à absorber les chocs d'approvisionnement.

Principaux enseignements du rapport

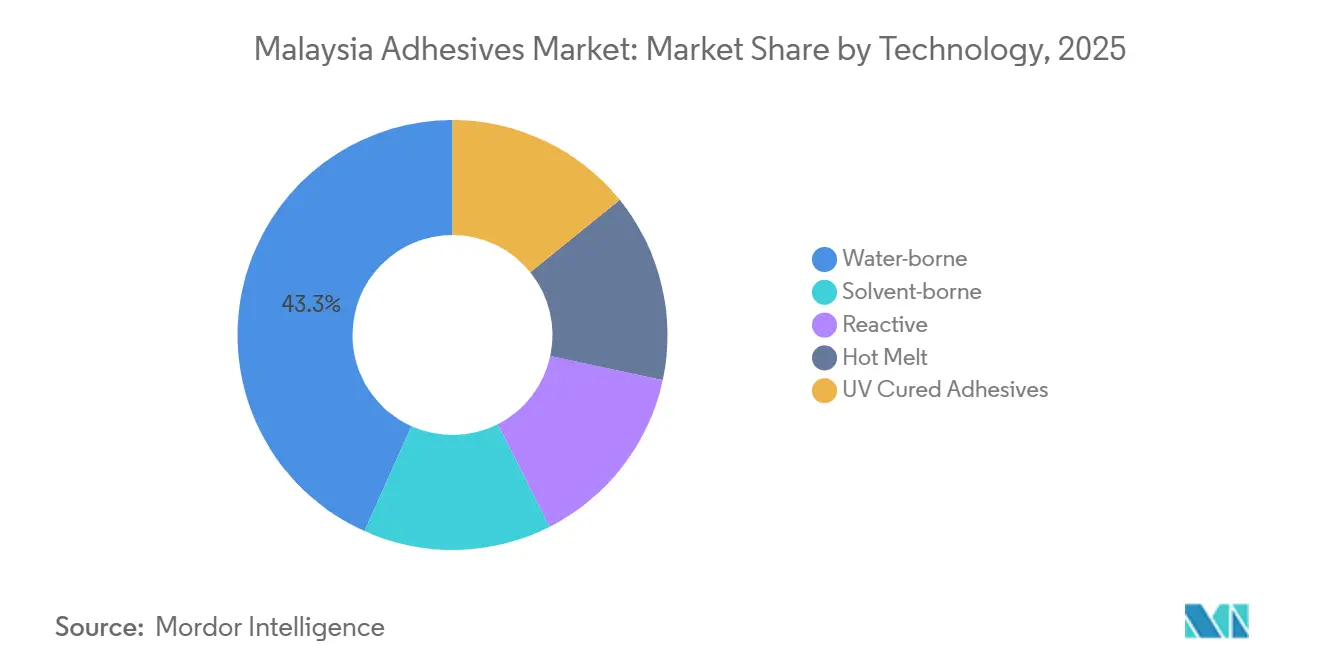

- Par technologie, les adhésifs à base d'eau détenaient la plus grande part de marché, soit 43,28 %, en 2025, et la demande d'adhésifs thermofusibles devrait croître à un TCAC de 6,34 % pendant la période de prévision (2026-2031).

- Par résine, l'acrylique détenait la plus grande part, soit 31,46 %, en 2025, et la demande de VAE/EVA devrait croître à un TCAC de 6,27 % pendant la période de prévision (2026-2031).

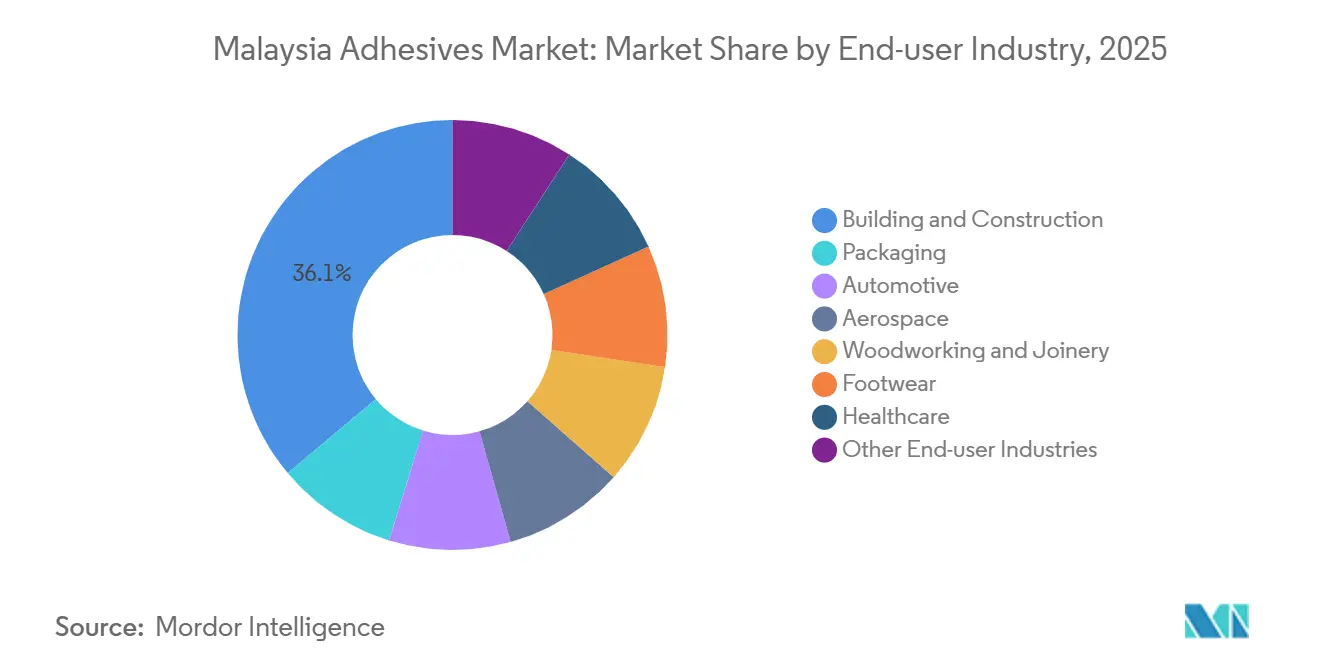

- Par secteur d'utilisation final, le bâtiment et la construction détenaient une part de marché de 36,11 % en 2025, et la part du secteur automobile devrait augmenter à un TCAC de 6,31 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Politique nationale de la construction 2030 de la Malaisie stimule la demande | +1.2% | National, avec une concentration dans la vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Développement des opérations d'assemblage de batteries pour véhicules électriques à Penang | +0.8% | Parc technologique de Penang, avec des retombées sur les pôles automobiles de Selangor et de Johor | Moyen terme (2-4 ans) |

| L'essor du commerce électronique en entrepôts sous douane accroît la demande d'adhésifs d'emballage | +0.6% | National, avec des pôles logistiques dans la vallée de Klang et à Johor (proximité du port de Tanjung Pelepas) | Court terme (≤ 2 ans) |

| Les bio-adhésifs certifiés halal gagnent des primes à l'exportation | +0.3% | Production nationale, orientée vers l'exportation vers le Moyen-Orient et les marchés à majorité musulmane de l'ASEAN | Long terme (≥ 4 ans) |

| Les règles de contenu local dans le logement social stimulent les panneaux à base de bois | +0.5% | National, adoption précoce dans les projets de logements sociaux de Selangor et de Johor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Politique nationale de la construction 2030 accélère la demande en matière de préfabrication et de maintenance des infrastructures

La Politique nationale de la construction 2030 de la Malaisie impose une numérisation d'au moins 50 % des cycles de vie des projets et l'adoption obligatoire de la modélisation des données du bâtiment pour les travaux publics, créant ainsi des spécifications détaillées d'adhésifs pour les lignes de préfabrication contrôlées en usine[1]Conseil de développement de l'industrie de la construction de Malaisie, "Politique nationale de la construction 2030," cidb.gov.my. Une meilleure traçabilité dans le cadre des certifications QLASSIC et SHASSIC récompense les fournisseurs détenant des labels à faible teneur en COV ou MyHIJAU. Les budgets de réparation et de maintenance, qui devraient représenter jusqu'à 50 % des futures dépenses d'infrastructure, génèrent une demande récurrente d'agents de collage pour la réparation des façades et des ponts. La clause de balance des paiements de la politique encourage l'approvisionnement local, donnant aux producteurs nationaux un avantage tarifaire sur les importations. Collectivement, ces éléments ajoutent environ 1,2 point de pourcentage au potentiel de croissance à long terme du marché des adhésifs en Malaisie.

Le pôle de séparateurs de batteries de Penang ouvre des opportunités de spécialité

L'usine de séparateurs d'INV New Material, d'une valeur de 750 millions USD, opérationnelle depuis juin 2025 avec une capacité annuelle de 1,3 milliard de m², ancre la plus grande chaîne d'approvisionnement en séparateurs d'Asie du Sud-Est et nécessite des adhésifs résistants à la chaleur et électrochimiquement stables pour l'assemblage de cellules en pochette. L'expansion de la deuxième phase en 2027 porte la capacité à 2 milliards de m², liant les fournisseurs à une chaîne de véhicules électriques à forte croissance qui devrait soutenir 15 % de la demande mondiale de séparateurs. Des multinationales telles que Henkel ont réagi en modernisant leurs laboratoires régionaux pour fournir des références alternatives aux PFAS et développer des matériaux d'interface thermique[2]Henkel AG, "Henkel ouvre un pôle d'adhésifs électroniques," henkel.com. La collaboration étroite avec l'Université des sciences de Malaisie sur la recherche et le développement conjoints ancre davantage un écosystème axé sur la science qui soutiendra 0,8 point de pourcentage de TCAC incrémental pour le marché des adhésifs en Malaisie.

L'expansion de la logistique du commerce électronique stimule les volumes d'adhésifs d'emballage

Les entrepôts sous douane regroupés près de l'aéroport international de Kuala Lumpur et du port de Tanjung Pelepas traitent un nombre croissant de colis transfrontaliers, ce qui pousse les volumes d'adhésifs thermofusibles et sensibles à la pression pour les cartons ondulés et les étiquettes. Une nouvelle ligne de revêtement mise en service à l'usine de Johor d'UPM à mi-2026 ajoutera une capacité d'étiquettes filmiques destinées aux appareils électroniques durables expédiés via ces nœuds. Les détaillants axés sur l'emballage durable font évoluer leurs spécifications vers des formules à base d'eau qui réduisent les COV jusqu'à 60 % par rapport aux systèmes à base de solvant. La nature immédiate et axée sur les expéditions du commerce électronique confère une dynamique à court terme d'environ 0,6 point de pourcentage au TCAC du marché.

La certification halal crée des canaux premium pour les adhésifs biosourcés

La demande des importateurs du Moyen-Orient et des marchés à majorité musulmane de l'ASEAN fait monter les primes pour les adhésifs vérifiés selon les normes halal JAKIM ou équivalentes. Les rubans double face de Nitto combinent une chimie acrylique sans solvant avec une sécurité dermatologique, illustrant comment la conformité religieuse s'articule avec la durabilité. Des recherches universitaires utilisant du latex de caoutchouc naturel renforcé à la lignine ont dépassé les minimums de résistance des panneaux de fibres ASTM, indiquant une maturité technique pour une mise à l'échelle commerciale. À mesure que davantage de producteurs obtiennent la certification halal, le secteur des adhésifs en Malaisie capture un potentiel de croissance à l'exportation à long terme estimé à 0,3 point de pourcentage de TCAC supplémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée dans les pôles de menuiserie et d'ameublement | -0.7% | Johor (Muar, Segamat), Negeri Sembilan (Gemas), Perak, Sarawak | Court terme (≤ 2 ans) |

| Le lent alignement des normes ASTM/ISO retarde l'adoption dans l'aérospatiale | -0.3% | Pôles électroniques de Penang, proximité du pôle aérospatial de Singapour | Long terme (≥ 4 ans) |

| Droits de douane à l'importation sur les isocyanates de spécialité | -0.4% | National, affectant les formulateurs de polyuréthane et les utilisateurs finaux dans l'automobile et la construction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de main-d'œuvre dans la menuiserie contraint les volumes

Les exportateurs de meubles de Muar et de Gemas signalent des annulations de commandes alors que les délais de livraison ont doublé pour atteindre 120 jours fin 2024, réduisant la consommation d'adhésifs pour la stratification de panneaux et le placage de chants. Les modernisations de l'automatisation compensent partiellement les déficits de main-d'œuvre, mais les petites et moyennes entreprises peinent avec les coûts d'investissement, réduisant de 0,7 point de pourcentage la croissance potentielle du TCAC sur le marché des adhésifs en Malaisie.

L'adoption des adhésifs aérospatiaux freinée par les retards de certification

Malgré les laboratoires composites accrédités du SIRIM, l'absence de voies ASTM et ISO alignées localement prolonge les cycles de qualification pour les films structurels et les mastics de qualité aérospatiale. Les multinationales continuent d'importer des stocks pré-certifiés, limitant le transfert de connaissances et réduisant de 0,3 point de pourcentage la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : prédominance des adhésifs à base d'eau, dynamisme des adhésifs thermofusibles

Les systèmes à base d'eau représentaient 43,28 % de la part du marché des adhésifs en Malaisie en 2025, portés par des réglementations plus strictes sur la qualité de l'air intérieur et une maintenance des équipements plus aisée. Les investissements dans les dispersions de vinyle-acétate-éthylène (VAE) à faible teneur en COV et les émulsions acryliques soutiennent le maintien de ce leadership. Les lignes thermofusibles, alimentées par l'assemblage de produits hygiéniques et l'emballage à grande vitesse, devraient enregistrer un TCAC de 6,34 % jusqu'en 2031, augmentant progressivement leur part du marché des adhésifs en Malaisie. Des formulateurs tels que AICA Adtek et Wilron mettent en service de nouvelles capacités d'extrusion pouvant livrer des formats en bâton ou en coussin optimisés pour la distribution automatisée.

Les performances de collage rapide, l'absence d'émissions de solvants et la résistance immédiate à la manipulation rendent les chimies thermofusibles attrayantes pour le scellage des joints latéraux des blocs-batteries de véhicules électriques et la fermeture des cartons de commerce électronique. Cependant, les exigences en capital pour les cuves de fusion et les lignes à température contrôlée limitent encore l'adoption parmi les petites entreprises de menuiserie qui se rabattent sur les adhésifs à base d'eau de type PVA. Les subventions régionales pour les équipements d'emballage à haute efficacité énergétique pourraient accélérer le déplacement technologique et remodeler la dynamique du marché des adhésifs en Malaisie.

Par résine : polyvalence de l'acrylique, essor du VAE/EVA

Les émulsions acryliques détenaient 31,46 % de la part du marché des adhésifs en Malaisie en 2025. Leur profil équilibré de tack et de pelage convient aux stratifiés papier, aux étiquettes sensibles à la pression et aux joints de construction en climat tropical. Les copolymères d'acétate de vinyle et d'éthylène (VAE/EVA) devraient surpasser les autres avec un TCAC de 6,27 % pendant la période de prévision (2026-2031), tirant parti d'une imperméabilisation et d'une flexibilité supérieures nécessaires pour les systèmes d'isolation de façades en zones humides.

La volatilité des prix du monomère d'acétate de vinyle affecte encore l'économie des résines, mais l'expansion de la capacité régionale des vapocraqueurs en Indonésie pourrait faciliter l'approvisionnement futur. Les résines polyuréthane et époxy restent indispensables dans les niches structurelles automobiles et d'encapsulation électronique, mais leur volume combiné est inférieur de plus de moitié à celui des acryliques. La recherche et le développement actifs sur les squelettes acryliques modifiés à la lignine promettent d'ajouter du contenu biosourcé sans sacrifier les performances, un facteur de différenciation pour les offres certifiées halal.

Par secteur d'utilisation final : la construction en tête, l'automobile électrifie la croissance

Le bâtiment et la construction ont absorbé 36,11 % de la taille du marché des adhésifs en Malaisie en 2025, reflétant la robustesse des réparations de canalisations, des aménagements de centres de données et du logement social. Les mastics coupe-feu, les mortiers-colles et les membranes imperméables dominent les volumes. La demande automobile devrait croître le plus rapidement, à un TCAC de 6,31 % pendant la période de prévision (2026-2031), liée aux lancements de véhicules électriques de Proton et Perodua et à l'assemblage de batteries hybrides d'UMW Toyota. Chaque véhicule intègre jusqu'à 15 kg d'adhésifs structurels, du scellage des blocs-batteries aux joints de carrosserie en matériaux mixtes.

L'emballage se classe troisième, porté par la logistique du commerce électronique, tandis que la croissance de la menuiserie est limitée par les contraintes de matières premières et de main-d'œuvre. L'aérospatiale et les dispositifs médicaux restent des niches mais offrent des marges élevées une fois que les cadres de qualification locaux auront mûri.

Analyse géographique

Le Grand Kuala Lumpur et Selangor constituent l'épicentre de la demande du marché des adhésifs en Malaisie grâce aux constructions de centres de données, aux extensions du réseau de transport rapide et aux denses zones industrielles. Johor contribue à des volumes importants via les exportations de meubles et les plateformes logistiques d'entrepôts dédiées au commerce électronique reliées aux corridors portuaires de Singapour. Les complexes électroniques et de séparateurs de batteries de Penang élèvent l'utilisation d'adhésifs de spécialité pour les applications de fixation de puces, de sous-remplissage et d'interface thermique.

Sabah et Sarawak sont en retrait en termes de parts, mais présentent un potentiel inexploité à mesure que les projets de forêts industrielles poussent la production de panneaux plus près des sources de bois, réduisant les coûts logistiques des résines urée-formaldéhyde volumineuses. Les incitations gouvernementales dans le cadre du Nouveau plan directeur industriel 2030 poussent les formulateurs vers des installations satellites dans ces États de l'Est, visant à raccourcir les chaînes d'approvisionnement et à localiser les tests de conformité.

Dans l'ensemble, la Malaisie péninsulaire représente la majorité des volumes actuels, mais la part de la Malaisie orientale pourrait augmenter d'ici 2031 si les corridors d'infrastructure et la transformation du bois en aval atteignent l'échelle prévue. Une telle redistribution diversifierait le marché des adhésifs en Malaisie et renforcerait les exigences en matière de couverture technique multi-sites.

Paysage concurrentiel

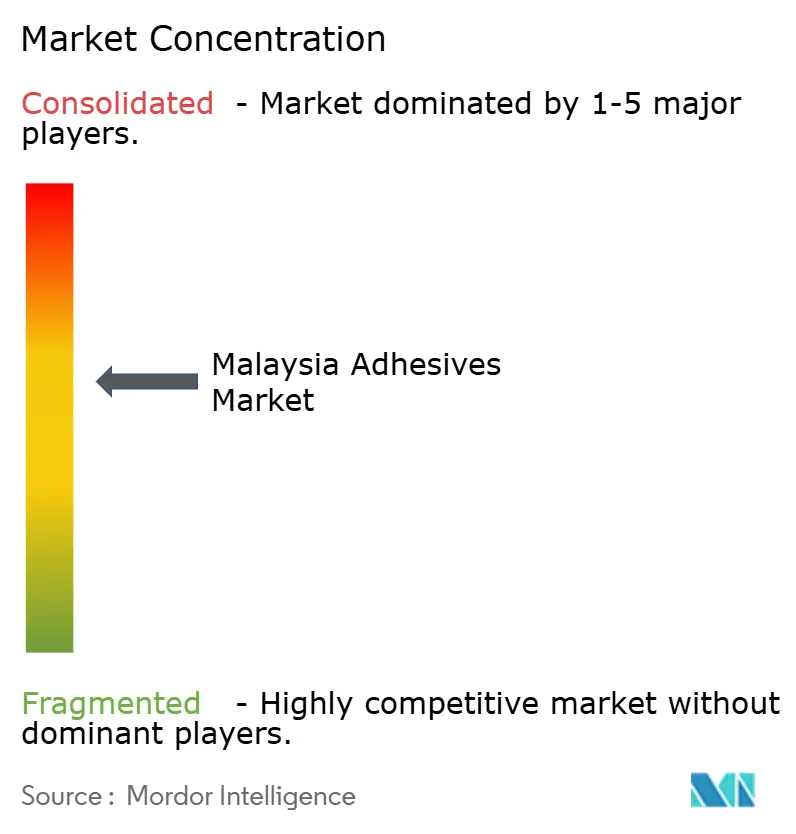

Le marché des adhésifs en Malaisie est modérément consolidé. Les opportunités de créneaux inexploités se concentrent autour des bio-adhésifs certifiés halal, des adhésifs thermiques pour blocs-batteries et des films structurels de qualité aérospatiale. Les nouveaux entrants sur le marché doivent naviguer dans des comités de normes stricts où les acteurs établis détiennent souvent des droits de vote, mais la collaboration avec les universités locales offre une voie viable vers la validation et le positionnement de niche au sein du marché des adhésifs en Malaisie.

Leaders du secteur des adhésifs en Malaisie

3M

Henkel AG & Co. KGaA

Sika AG

Mohm Chemical Sdn. Bhd.

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kumpulan Jetson Bhd a révélé son intention de vendre l'intégralité de sa participation dans GRP Sdn Bhd, une filiale qu'elle détient indirectement à 100 %. GRP est spécialisée dans la production et la vente d'adhésifs et de mastics.

- Mai 2025 : DIC Malaysia a présenté la technologie d'adhésif sans solvant DUALAM à ses partenaires, clients et pairs du secteur en Malaisie, en Indonésie et au Vietnam.

Périmètre du rapport sur le marché des adhésifs en Malaisie

Les adhésifs, y compris les colles et les pâtes, assemblent deux surfaces en empêchant leur séparation. Disponibles sous des formes telles que liquide, pâte ou ruban, ces substances se définissent par leur adhérence, leur permettant de coller à des matériaux tels que le bois, le métal ou la peau.

Le marché des adhésifs en Malaisie est segmenté par technologie, résine et secteur d'utilisation final. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation final. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure |

| Santé |

| Autres secteurs d'utilisation final |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs durcissables aux UV | |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation final | Bâtiment et construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure | |

| Santé | |

| Autres secteurs d'utilisation final |

Définition du marché

- Secteur d'utilisation final - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation final pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes « onshoring », « inshoring » et « back shoring » sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir de pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange entre l'Union européenne et le Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une faible solubilité dans l'eau et une pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement