Taille et part du marché des imprimantes à codes-barres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.9 Milliards de dollars |

| Taille du Marché (2031) | 5.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes à codes-barres par Mordor Intelligence

La taille du marché des imprimantes à codes-barres devrait passer de 4,71 milliards USD en 2025 à 4,9 milliards USD en 2026 et devrait atteindre 5,98 milliards USD d'ici 2031, à un TCAC de 4,05 % sur la période 2026-2031. Cette croissance reflète un investissement soutenu des entreprises dans l'automatisation et la numérisation de la chaîne d'approvisionnement, ce qui maintient la demande résiliente même lorsque le secteur entre dans une phase plus mature. L'expansion des mandats de traçabilité dans les secteurs de la santé et de l'alimentation, l'accélération du commerce de détail omnicanal et le besoin de données de production sérialisées au sein des usines intelligentes soutiennent tous les budgets d'approvisionnement. La technologie de transfert thermique continue d'ancrer le marché des imprimantes à codes-barres car elle prend en charge des étiquettes durables pour les environnements soumis à des exigences de conformité, tandis que les imprimantes thermiques directes gagnent du terrain car les utilisateurs préfèrent leurs coûts de consommables réduits et leurs flux de travail simplifiés. Les imprimantes industrielles restent le pilier des sites de fabrication mondiaux, mais les unités mobiles sont désormais le moteur de croissance évident, car les réseaux de livraison du dernier kilomètre et les organisations de services sur le terrain recherchent l'étiquetage en temps réel. L'intensité concurrentielle s'accroît à mesure que les fabricants chinois montent en puissance et défient les acteurs établis sur les prix, obligeant les marques établies à redoubler d'efforts sur l'intégration logicielle et les offres de services spécialisés.

Principaux enseignements du rapport

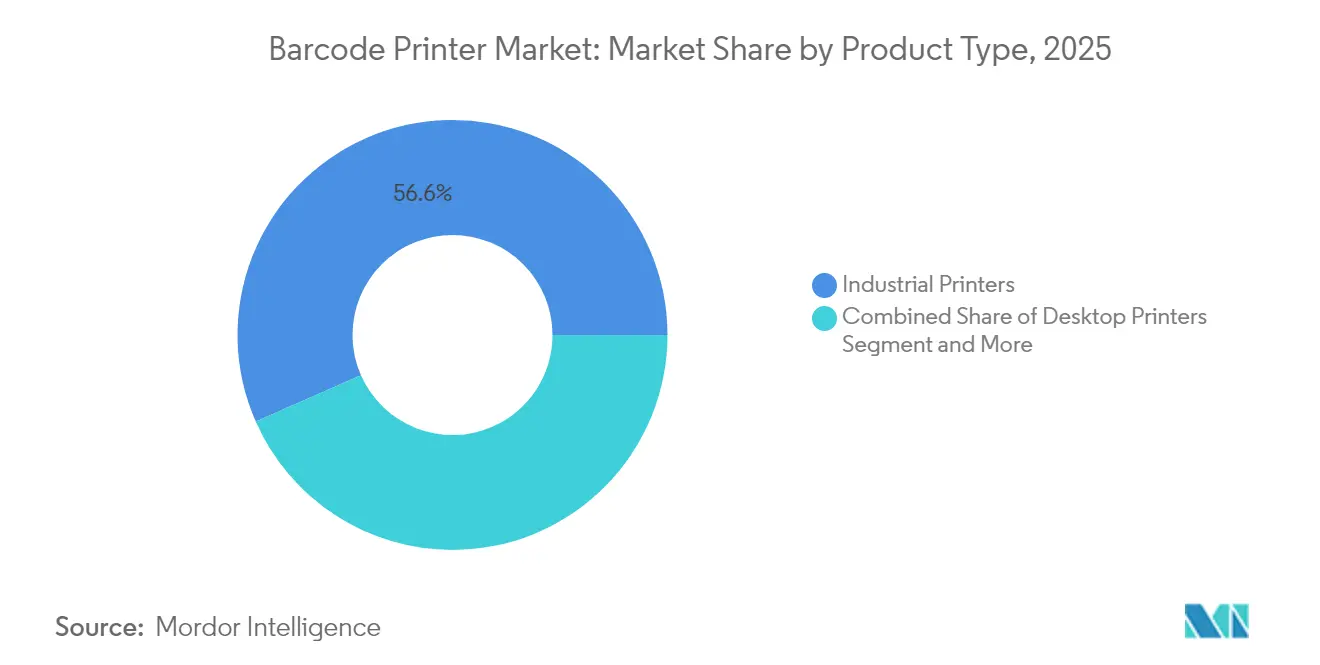

- Par type de produit, les imprimantes industrielles ont dominé avec une part de revenus de 56,60 % en 2025, tandis que les imprimantes mobiles devraient se développer à un TCAC de 5,95 % jusqu'en 2031.

- Par technologie d'impression, le transfert thermique a capturé 60,45 % de la part de marché des imprimantes à codes-barres en 2025 ; la thermique directe progresse à un TCAC de 6,42 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication représentait 34,10 % de la taille du marché des imprimantes à codes-barres en 2025, tandis que les soins de santé connaissent la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord détenait 31,40 % du marché des imprimantes à codes-barres en 2025, et l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des imprimantes à codes-barres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce de détail omnicanal et de la logistique du commerce électronique | +1.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des usines intelligentes Industrie 4.0 avec identification et capture automatiques de données | +0.9% | Allemagne, Chine, États-Unis | Long terme (≥ 4 ans) |

| Traçabilité de la chaîne du froid dans les soins de santé et l'alimentation | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Imprimantes mobiles et portables améliorant la productivité sur le terrain | +0.6% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Gestion d'impression à distance native dans le cloud | +0.4% | Entreprises mondiales | Moyen terme (2 à 4 ans) |

| Adoption de l'étiquetage sans doublure pour les objectifs RSE | +0.3% | UE puis Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce de détail omnicanal et de la logistique du commerce électronique

Les détaillants qui gèrent des stocks unifiés sur plusieurs canaux ont besoin d'étiquettes imprimées en temps réel sur les sites de traitement des commandes pour faire face aux variations saisonnières de la demande. American Eagle Outfitters a porté la précision de lecture des cartons à 99 % après avoir installé des solutions basées sur l'imagerie dans son centre de distribution de 153 290 m² en Pennsylvanie, illustrant comment des taux de numérisation plus élevés se répercutent sur des exigences d'impression précises.[1]Cognex, "Étude de cas du centre de distribution de Hazleton," cognex.com Blue Sky Distribution a enregistré une précision des commandes de 100 % et une hausse de 80 % de l'efficacité de traitement après avoir synchronisé l'impression à la demande avec le logiciel de routage, ce qui a réduit les erreurs de livraison en un jour alors que les commandes augmentaient de 70 %. Les détaillants déploient désormais des imprimantes mobiles sur des chariots de préparation pour éliminer les goulots d'étranglement fixes, améliorant ainsi la flexibilité dans les entrepôts. La demande de supervision dans le cloud augmente également afin que les équipes informatiques puissent gérer les mises à jour de micrologiciels et les correctifs de sécurité à distance. Ces besoins orientent le marché des imprimantes à codes-barres vers des appareils sans fil, robustes et gérables via des tableaux de bord centralisés.

Usines intelligentes pilotées par l'Industrie 4.0 adoptant l'identification et la capture automatiques de données

Les usines intelligentes s'appuient sur l'identification automatique et la capture de données pour relier directement les actifs de production aux plateformes ERP et MES. Le scanner fixe FS42 de Zebra intègre un traitement neuronal pour inspecter les codes et alimenter des modèles d'intelligence artificielle qui signalent les défauts sur la ligne. Lorsque les imprimantes à codes-barres transmettent les numéros de série aux réseaux d'usine, elles permettent des programmes de maintenance prédictive qui reposent sur les identifiants des composants. Brady Corporation a observé que la saisie automatisée de données basée sur des codes imprimés peut éliminer jusqu'à 90 % des erreurs de saisie manuelle tout en augmentant l'efficacité de manutention de 40 %. Les fabricants spécifient donc des imprimantes prenant en charge les protocoles industriels, l'informatique en périphérie et un débit élevé. Il en résulte des cycles de renouvellement matériel soutenus malgré le ralentissement général des dépenses d'investissement dans les secteurs.

Demande de traçabilité de la chaîne du froid dans les soins de santé et l'alimentation

La règle finale FSMA 204 de la FDA oblige les propriétaires de marques à maintenir des enregistrements de bout en bout pour les aliments à haut risque, et les codes QR sont désormais des supports courants de ces données. Les régulateurs de la santé dans plus de 70 pays imposent des codes GS1 DataMatrix pour les dispositifs médicaux, accélérant les mises à niveau des imprimantes capables de produire des micro-codes-barres sur des surfaces d'étiquettes réduites.[2]GS1, "Initiatives mondiales UDI et Sunrise 2027," gs1.org Les environnements froids exposent les étiquettes à l'humidité et aux températures inférieures à zéro, de sorte que les acheteurs exigent des rubans de transfert thermique homologués pour une utilisation à −40 °C. Les règles de sérialisation pharmaceutique exigent une résolution d'impression plus élevée pour maintenir la lisibilité sur les petits flacons. Tous ces mandats atténuent les fluctuations cycliques, offrant au marché des imprimantes à codes-barres une base fiable de demande liée à la conformité.

Imprimantes à codes-barres mobiles et portables améliorant la productivité sur le terrain

Les techniciens qui entretiennent des tours de télécommunications, des services publics ou des équipements hospitaliers ont besoin d'imprimer des étiquettes d'actifs sur place. Les imprimantes mobiles associées à des logiciels de mobilité d'entreprise permettent aux étiquettes d'être directement enregistrées dans les systèmes dorsaux, réduisant ainsi les erreurs de transcription. Le ZQ600 Plus de Zebra ajoute le Wi-Fi 6 et des batteries de grande capacité pour prolonger la durée des postes dans les hôpitaux et les arrière-boutiques sans remplacement. Au point de soins, les infirmières impriment des bracelets qui réduisent les erreurs d'identification des patients, qui restent un événement sentinelle majeur. Les accessoires d'impression portables permettent désormais aux travailleurs de garder les deux mains sur les outils tout en générant des étiquettes, ouvrant de nouveaux seuils de productivité. Cette tendance renforce la perception que la portabilité est une capacité intrinsèque plutôt qu'un complément optionnel sur le marché des imprimantes à codes-barres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement et fluctuations des prix des têtes d'impression thermiques | −0.8% | Centres d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration vers les codes QR et la RFID réduisant le volume de codes-barres de base | −0.6% | Commerce de détail et logistique à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Renforcement des directives sur les déchets électroniques augmentant les coûts du cycle de vie | −0.4% | UE étendu à l'échelle mondiale | Long terme (≥ 4 ans) |

| Marquage direct des pièces remplaçant les étiquettes dans les usines difficiles | −0.3% | Industrie lourde dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement et fluctuations des prix des têtes d'impression thermiques

Les droits de douane et la hausse des prix des intrants ont fait augmenter les coûts du papier thermique de deux chiffres en 2024.[3]POS Supply Solutions, "Mise à jour des prix du papier thermique 2024," possupply.com La fabrication des têtes d'impression est concentrée dans quelques usines spécialisées en Asie de l'Est, et les têtes de remplacement s'usent 25 à 50 % plus vite en mode thermique direct qu'en mode transfert thermique. Les fabricants d'équipements d'origine doivent constituer des stocks tampons plus importants, ce qui augmente les besoins en fonds de roulement et fait monter les prix pour les utilisateurs finaux. Certains projets ont été retardés car les acheteurs attendent une normalisation des coûts des composants. À plus long terme, les fabricants évaluent des stratégies multi-fournisseurs, mais la barrière capitalistique maintient la diversité de l'approvisionnement à un niveau modeste.

Migration vers les codes QR et la RFID réduisant la demande de codes-barres de base

La feuille de route Sunrise 2027 de GS1 encourage les détaillants à adopter des codes 2D omniprésents qui contiennent davantage de données et peuvent servir à l'engagement des consommateurs. Tesco et des marques de boissons pilotent déjà des étiquettes QR qui transmettent la provenance ainsi que les instructions de recyclage. Zebra a présenté un téléphone mobile d'entreprise avec RFID intégrée pour permettre des scans sans contact en magasin, déplaçant ainsi certains événements d'identification hors des supports imprimés. Bien que la croissance des codes 2D et de la RFID nécessite toujours des supports d'étiquettes spéciaux, les symbologies 1D héritées perdent des parts sur les cartons d'expédition. L'effet net réduit le volume unitaire des imprimantes d'entrée de gamme, bien qu'il pousse également le marché des imprimantes à codes-barres vers des têtes à plus haute résolution et une plus grande polyvalence des supports.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination industrielle face à la disruption mobile

Les imprimantes industrielles ont généré les revenus les plus élevés en 2025 en sécurisant 56,60 % du marché des imprimantes à codes-barres. Ces appareils offrent de grandes largeurs de support, des châssis en acier et des cycles de fonctionnement dépassant 24 heures, ce que les fabricants et les centres logistiques apprécient pour leur disponibilité. La CL4NX Plus de SATO imprime à 14 pouces par seconde tout en suivant l'usure de la tête dans le micrologiciel, assurant un remplacement prédictif des pièces. Néanmoins, les unités mobiles enregistrent un TCAC de 5,95 % jusqu'en 2031, car les coursiers de l'économie à la demande, les ingénieurs de terrain et les préparateurs en magasin recherchent des appareils légers qui accompagnent les travailleurs. La taille du marché des imprimantes à codes-barres pour les modèles mobiles devrait passer de 1,02 milliard USD en 2025 à 1,44 milliard USD d'ici 2031, indiquant que la portabilité redéfinit les attentes des clients. Les imprimantes de bureau maintiennent leur attrait auprès des petites entreprises car elles allient des cycles de fonctionnement acceptables à un investissement initial modeste. Les conceptions hybrides qui montent des moteurs industriels sur des plateformes de chariots pourraient brouiller les lignes de produits, suggérant que la segmentation future sera axée sur le flux de travail plutôt que sur le facteur de forme.

En termes de volume, les imprimantes industrielles expédient toujours le plus grand nombre absolu d'unités car les usines multi-lignes emploient des flottes pour les tickets de travaux en cours. Cependant, l'agressivité tarifaire des fabricants d'équipements d'origine chinois comprime les marges dans le segment intermédiaire. Les prix de vente moyens des imprimantes mobiles se sont avérés plus résilients car les acheteurs privilégient l'autonomie de la batterie, la sécurité sans fil et la résistance aux chutes. Sur la période de prévision, le renouvellement des références industrielles sera centré sur les mises à niveau de connectivité, Ethernet, Bluetooth 5 et WPA3, tandis que les références mobiles se concurrenceront sur la réduction du poids et les boîtiers antimicrobiens pour les soins de santé. La coexistence d'une demande industrielle ancrée avec une adoption mobile agile souligne comment le marché des imprimantes à codes-barres peut croître même lorsqu'un segment arrive à maturité.

Par technologie d'impression : le leadership du transfert thermique sous pression

Le transfert thermique détenait 60,45 % de la part de marché des imprimantes à codes-barres en 2025 car ses rubans en résine produisent des étiquettes qui résistent aux solvants, à l'exposition aux ultraviolets et au stockage en congélation profonde. L'emballage réglementaire dans les secteurs pharmaceutique, chimique et aérospatial dépend de cette durabilité. Pourtant, les unités thermiques directes affichent un TCAC de 6,42 % jusqu'en 2031 car les détaillants et les transporteurs express privilégient le stock de consommables réduit. La taille du marché des imprimantes à codes-barres pour la thermique directe devrait atteindre 2,36 milliards USD en 2031, réduisant l'écart avec le transfert thermique. Les utilisateurs acceptent que les images puissent s'estomper sous la chaleur lorsque les colis ont un cycle de vie court.

Les options jet d'encre et laser répondent aux besoins d'étiquettes de danger SGH en couleur ou de codes 2D extrêmement petits sur les appareils électroniques. La ColorWorks CW-C8000 d'Epson répond aux besoins de conformité couleur à volume élevé dans les centres de distribution. Les supports sans doublure, qui omettent le support en silicone, émergent dans les deux méthodes thermiques. Zebra rapporte que les clients réduisent les volumes de déchets de 30 % après être passés aux rouleaux sans doublure, alignant les achats sur les objectifs RSE zebra.com. À l'avenir, le choix de la technologie d'impression reflétera les coûts des supports, la longévité des images et les mandats de durabilité plutôt qu'une préférence générique, maintenant une tension concurrentielle vive au sein du marché des imprimantes à codes-barres.

Par secteur d'utilisation finale : l'accélération des soins de santé défie la domination de la fabrication

La fabrication contrôlait 34,10 % du marché des imprimantes à codes-barres en 2025, les feuilles de route Industrie 4.0 intégrant l'identification et la capture automatiques de données dans chaque étape du processus. Les usines automobiles font souvent fonctionner des imprimantes aux côtés des automates programmables afin que chaque composant soit sérialisé lors de l'assemblage. Cependant, les soins de santé enregistrent le TCAC le plus rapide à 5,12 % jusqu'en 2031 car les hôpitaux déploient l'impression de bracelets au point de soins et les pharmacies équipent les plaquettes thermoformées de codes 2D sérialisés. La taille du marché des imprimantes à codes-barres liée aux utilisations dans les soins de santé devrait passer de 0,62 milliard USD en 2025 à 0,84 milliard USD d'ici 2031. Les utilisateurs du commerce de détail et de la logistique restent des adoptants réguliers compte tenu des volumes soutenus du commerce électronique, tandis que les agences gouvernementales achètent des unités lors des programmes de modernisation postale. Le glissement de la composition vers des secteurs réglementés signifie que les futurs produits devront disposer de rubans inviolables, de plastiques antimicrobiens et de certifications de cybersécurité.

Les usines pharmaceutiques se situent à l'intersection de la fabrication et des soins de santé. Elles nécessitent des imprimantes robustes qui respectent également les environnements BPF. La gamme mobile de soins de santé de Brother illustre comment les fournisseurs adaptent les produits avec des boîtiers résistants aux désinfectants et des pilotes validés Cerner. Par ailleurs, les universités et les collectivités locales émettent des étiquettes d'actifs durables pour les inventaires informatiques mais, en l'absence d'impulsion réglementaire, ces commandes génèrent rarement une forte croissance. La divergence des segments indique que les fournisseurs doivent approfondir les spécialisations verticales pour protéger les marges.

Analyse géographique

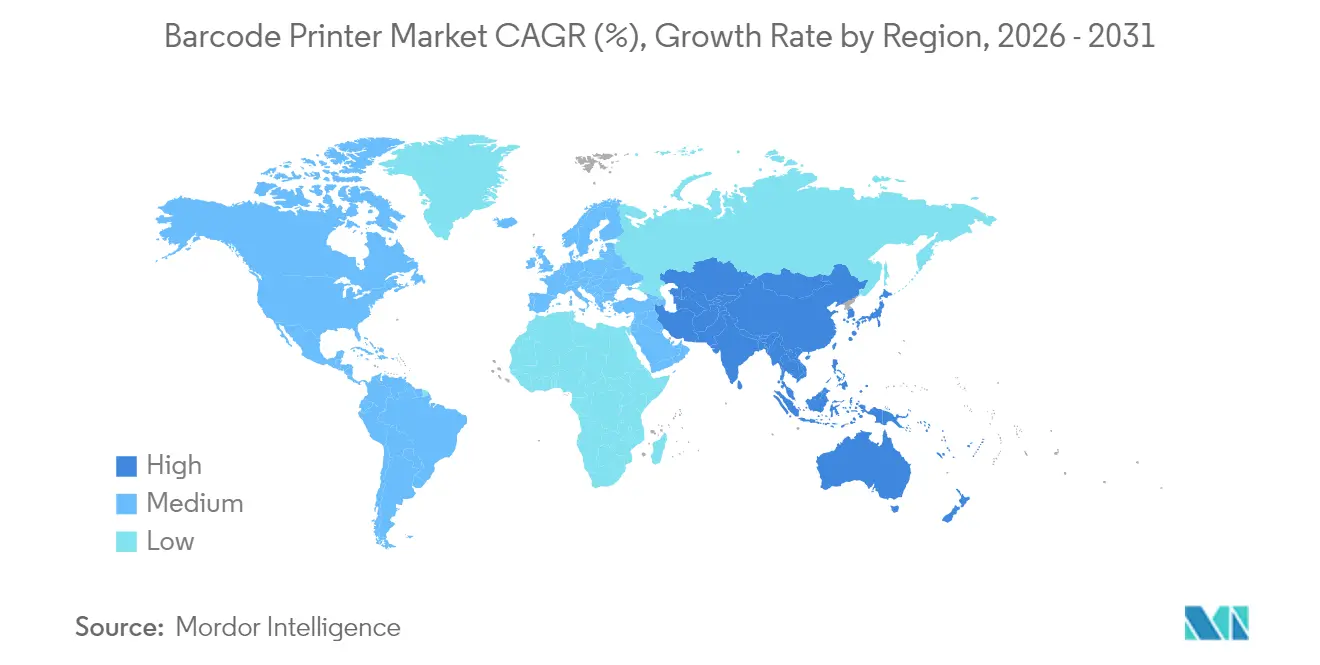

L'Amérique du Nord a conservé 31,40 % du marché des imprimantes à codes-barres en 2025. Les achats fédéraux, tels que le renouvellement de milliers d'appareils Zebra par le Service postal des États-Unis, ancrent les volumes matériels. Les lois sur la chaîne d'approvisionnement pharmaceutique obligent également les hôpitaux et les pharmacies à investir dans des imprimantes gérant les supports GS1 DataMatrix. La modernisation du commerce de détail au Canada et les exportations des maquiladoras mexicaines renforcent davantage la demande régionale. La taille du marché des imprimantes à codes-barres pour l'Amérique du Nord est estimée à 1,48 milliard USD en 2025 et devrait approcher 1,86 milliard USD d'ici 2031. Les utilisateurs de la région privilégient généralement le coût total de possession, ce qui favorise l'adoption de suites de gestion de flotte à distance qui planifient les mises à jour de micrologiciels sans visites sur site.

L'Asie-Pacifique est l'arène en expansion la plus rapide avec un TCAC de 4,72 % jusqu'en 2031. La Chine et l'Inde continuent de construire de nouvelles usines pour l'électronique grand public et l'habillement, chacune nécessitant un étiquetage en ligne pour l'exportation. Gainscha exploite plus de 40 000 m² d'espace de fabrication et détient 50 brevets thermiques, soulignant les gains de capacité indigènes. HPRT rapporte une distribution dans plus de 80 pays, reflétant la portée mondiale des marques chinoises. Le Japon fait progresser l'intégration Industrie 4.0 dans les usines automobiles, tandis que l'Asie du Sud-Est bénéficie du rapprochement des chaînes d'approvisionnement qui déplace la demande d'équipements d'étiquetage vers le sud. La taille du marché des imprimantes à codes-barres en Asie-Pacifique est projetée à 1,33 milliard USD en 2025 et devrait dépasser 1,75 milliard USD d'ici 2031.

Paysage concurrentiel

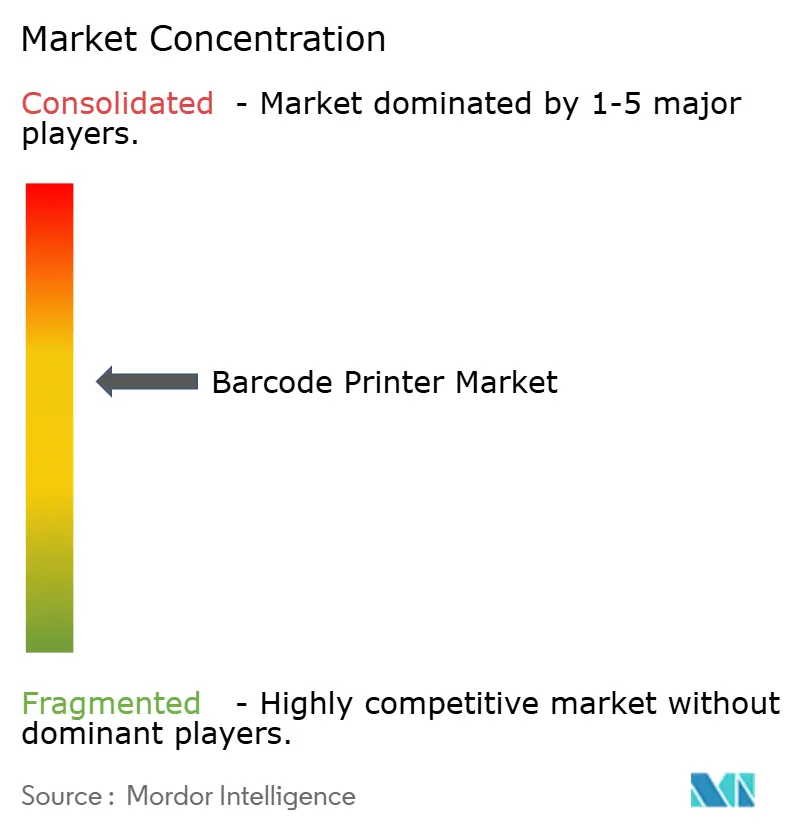

Le marché des imprimantes à codes-barres présente une consolidation modérée. Zebra, SATO et Honeywell disposent de bases installées importantes qui leur permettent de regrouper logiciels, services et supports. L'incursion de Zebra dans l'intelligence artificielle générative sur les appareils portables témoigne de son intention de se différencier au-delà de la mécanique. SATO a élargi sa portée mondiale en acquérant le groupe BCS de Checkpoint, doublant ainsi sa capacité régionale. Honeywell investit dans les plateformes Mobility Edge qui relient les imprimantes aux scanners robustes pour une gouvernance uniforme des appareils.

Les challengers chinois poursuivent le leadership par les coûts et l'innovation sélective. Le portefeuille de TSC Auto ID s'est élargi lors de l'acquisition de Printronix, ajoutant des modèles industriels avec le micrologiciel PGL qui facilite les migrations depuis les systèmes IBM de milieu de gamme. Gainscha et HPRT fournissent des moteurs thermiques compétitifs aux partenaires OEM, érodant la part des acteurs établis dans les segments d'entrée de gamme. Les mouvements stratégiques incluent également l'intégration verticale : l'acquisition de Panther Industries par ProMach a intégré l'automatisation d'impression et d'application dans une ligne d'emballage plus large. Les éditeurs ERP recherchent des connexions directes : CYBRA a lié sa suite de conception d'étiquettes à Acumatica pour synchroniser l'impression et le suivi RFID sous une interface unique.

Les écosystèmes de services jouent un rôle essentiel. Les fournisseurs commercialisent désormais des offres d'abonnement annuel qui regroupent l'analyse des appareils, la maintenance prédictive et les consommables sous un seul tarif. La durabilité entre dans les critères d'appel d'offres car les acheteurs européens évaluent les fournisseurs sur leurs réseaux de recyclage des noyaux de rubans usagés. Ces tendances encouragent les alliances entre les fabricants d'équipements d'origine et les entreprises spécialisées dans les logiciels ou les matériaux, élargissant la concurrence au-delà du simple matériel.

Leaders du secteur des imprimantes à codes-barres

Zebra Technologies Corporation

Avery Dennison Corporation

Honeywell International Inc.

Toshiba Tec Corporation

Sato Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Xerox a finalisé l'acquisition de Lexmark pour 1,5 milliard USD, formant un fournisseur de solutions d'impression de premier plan avec 125 installations dans 16 pays.

- Janvier 2025 : SATO a finalisé l'acquisition du groupe BCS de Checkpoint, portant le chiffre d'affaires annuel à 220 millions USD et ajoutant des sites en Amérique du Nord et en Océanie.

- Avril 2025 : Zebra et Merck ont lancé la plateforme M-Trust qui relie le scanner TC58 de Zebra aux fonctionnalités d'authentification de Merck pour lutter contre la contrefaçon.

- Mars 2025 : ProMach a acquis Panther Industries pour approfondir l'automatisation d'impression et d'application dans le commerce électronique et la logistique.

Périmètre du rapport mondial sur le marché des imprimantes à codes-barres

Une imprimante à codes-barres est un périphérique informatique permettant d'imprimer des étiquettes ou des tags à codes-barres pouvant être fixés ou imprimés directement sur des objets physiques. Les imprimantes à codes-barres sont largement utilisées pour étiqueter les emballages avant la livraison ou pour étiqueter les marchandises avec des codes UPC et EAN.

Le marché des imprimantes à codes-barres est segmenté par type de produit (imprimante de bureau, imprimante mobile et imprimante industrielle), type d'impression (transfert thermique, thermique directe et autres types d'impression), secteur d'utilisation finale (fabrication, commerce de détail, transport et logistique, soins de santé et autres secteurs d'utilisation finale) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Imprimantes de bureau |

| Imprimantes mobiles |

| Imprimantes industrielles |

| Transfert thermique |

| Thermique directe |

| Laser |

| Jet d'encre |

| Autres |

| Fabrication | Automobile |

| Électronique | |

| Alimentation et boissons | |

| Autres | |

| Commerce de détail | |

| Transport et logistique | |

| Soins de santé | |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Imprimantes de bureau | ||

| Imprimantes mobiles | |||

| Imprimantes industrielles | |||

| Par technologie d'impression | Transfert thermique | ||

| Thermique directe | |||

| Laser | |||

| Jet d'encre | |||

| Autres | |||

| Par secteur d'utilisation finale | Fabrication | Automobile | |

| Électronique | |||

| Alimentation et boissons | |||

| Autres | |||

| Commerce de détail | |||

| Transport et logistique | |||

| Soins de santé | |||

| Autres secteurs d'utilisation finale | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des imprimantes à codes-barres en 2031 ?

Le marché des imprimantes à codes-barres devrait atteindre 5,98 milliards USD d'ici 2031, sur la base d'un TCAC de 4,05 % à partir de 2026.

Quel segment de produit affiche la croissance la plus rapide jusqu'en 2031 ?

Les imprimantes mobiles sont les plus dynamiques avec un TCAC de 5,95 % à mesure que les applications de livraison du dernier kilomètre, de service sur le terrain et de point de vente se développent.

Pourquoi les soins de santé constituent-ils un secteur à forte croissance pour les imprimantes à codes-barres ?

Les réglementations sur la sécurité des patients et les règles de sérialisation pharmaceutique poussent les hôpitaux et les fabricants de médicaments à adopter des imprimantes conformes à haute résolution, entraînant un TCAC de 5,12 % dans la demande des soins de santé.

Comment l'étiquetage sans doublure influence-t-il les décisions d'approvisionnement ?

Les imprimantes sans doublure réduisent les déchets de matériaux et diminuent les coûts d'élimination, aidant les entreprises européennes et nord-américaines à atteindre leurs objectifs de durabilité tout en améliorant le débit d'impression.

Dernière mise à jour de la page le: