Taille et part du marché du shampooing médicamenteux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.02 Milliards de dollars |

| Taille du Marché (2031) | 15.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du shampooing médicamenteux par Mordor Intelligence

La taille du marché du shampooing médicamenteux était évaluée à 12,51 milliards USD en 2025 et devrait croître de 13,02 milliards USD en 2026 pour atteindre 15,92 milliards USD d'ici 2031, à un TCAC de 4,10 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète un marché qui répond à une sophistication croissante des consommateurs en matière de santé du cuir chevelu, avec l'Asie-Pacifique qui émerge à la fois comme la région la plus grande et la plus dynamique. Le segment conventionnel/synthétique domine le marché, tandis que les formulations naturelles/biologiques gagnent en dynamisme, signalant un changement décisif dans les préférences des consommateurs vers des ingrédients plus sains. Le paysage concurrentiel relativement fragmenté du marché crée des opportunités pour les nouveaux entrants innovants de perturber les acteurs établis grâce à des formulations spécialisées. Les magasins spécialisés mènent actuellement la distribution, mais les canaux de vente en ligne se développent rapidement, remodelant la façon dont les consommateurs découvrent et achètent des produits de soins capillaires médicamenteux. Les évolutions réglementaires, notamment la loi de modernisation de la réglementation des cosmétiques de la FDA de 2022 (MoCRA), créent des obstacles à la conformité tout en validant simultanément les allégations d'efficacité des produits, élevant ainsi les barrières à l'entrée tout en renforçant la confiance des consommateurs dans les formulations scientifiquement validées.

Principaux enseignements du rapport

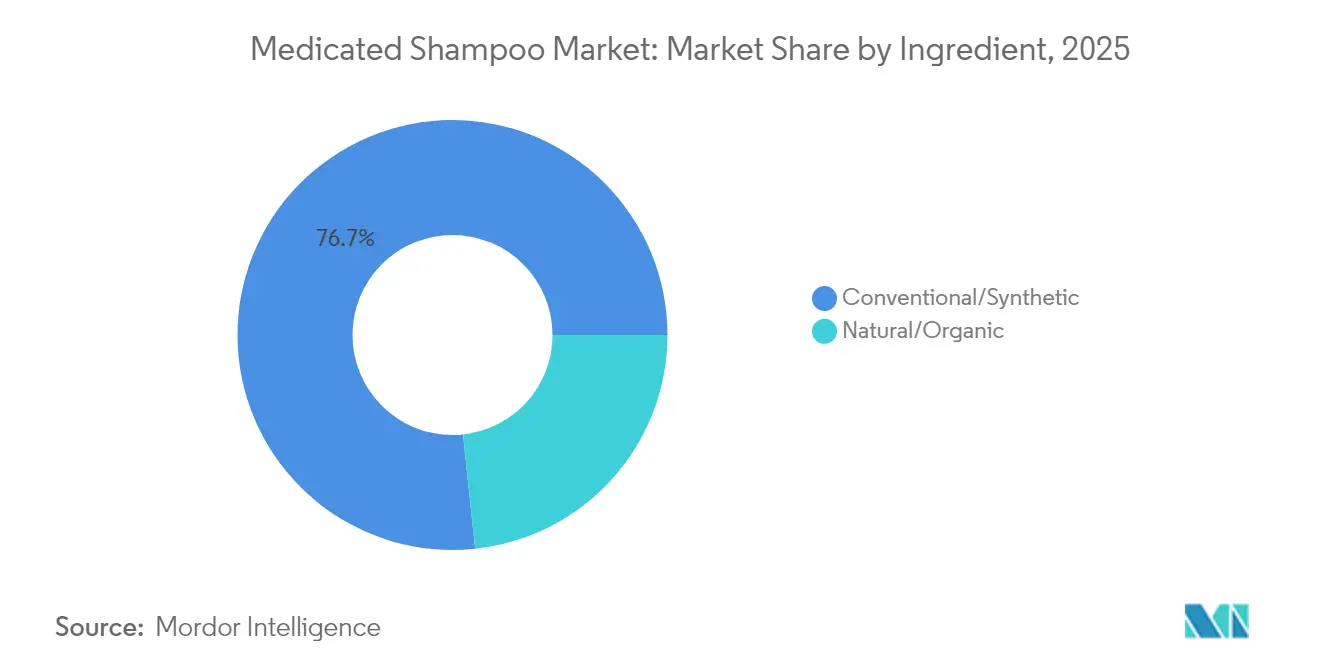

- Par ingrédient, les formulations conventionnelles/synthétiques ont dominé avec 76,68 % de la part de marché du shampooing médicamenteux en 2025, tandis que les options naturelles devraient se développer à un TCAC de 5,17 % jusqu'en 2031.

- Par utilisateur final, les produits pour adultes représentaient 97,71 % de la taille du marché du shampooing médicamenteux en 2025, tandis que les gammes pour enfants croissent à un TCAC de 4,98 % jusqu'en 2031.

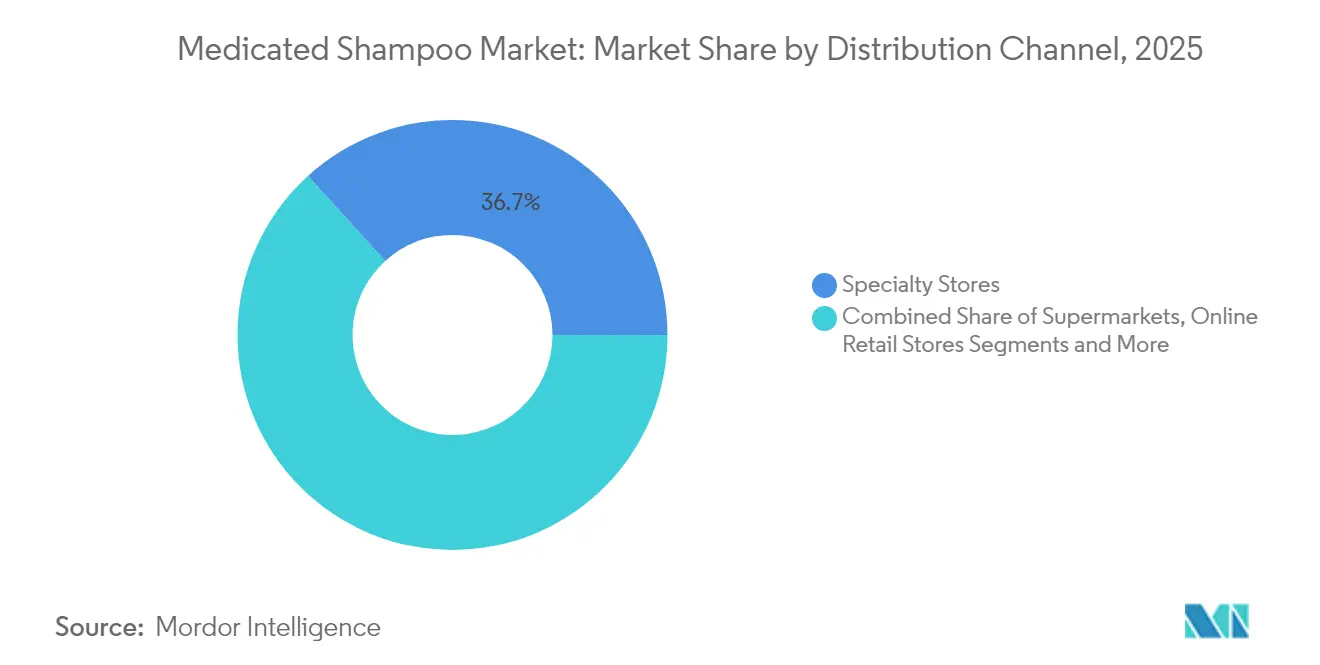

- Par canal de distribution, les magasins spécialisés ont capturé 36,74 % des revenus en 2025 ; les détaillants en ligne ont affiché la croissance la plus élevée avec un TCAC de 5,33 % jusqu'en 2031.

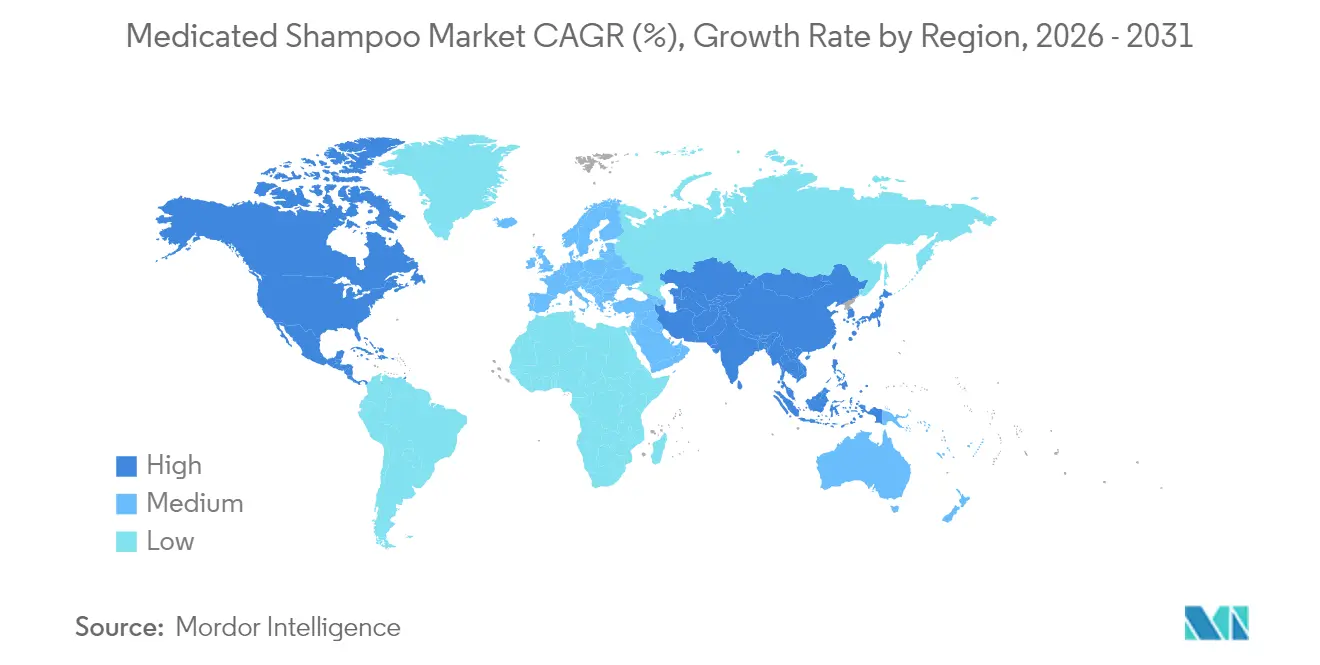

- Par région, l'Asie-Pacifique représentait 31,08 % du marché du shampooing médicamenteux en 2025 ; la région est également la plus dynamique avec un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du shampooing médicamenteux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé du cuir chevelu | +1.2% | Mondial, avec un impact plus fort en Asie-Pacifique | Moyen terme (3-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.8% | Amérique du Nord et Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Évolution vers les ingrédients naturels | +1.0% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 5 ans) |

| Approbations réglementaires pour de nouvelles formulations | +0.6% | Amérique du Nord et Europe | Moyen terme (3-4 ans) |

| Marketing agressif et recommandations de célébrités | +0.7% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Préférence culturelle pour les shampooings capillaires à base de plantes et médicinaux | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé du cuir chevelu

La sensibilisation croissante à la santé du cuir chevelu est un moteur important du marché du shampooing médicamenteux. Les consommateurs reconnaissent de plus en plus l'importance de maintenir un cuir chevelu sain pour prévenir des problèmes tels que les pellicules, la sécheresse, les démangeaisons et la chute des cheveux, soulignant la demande croissante de solutions efficaces pour les soins du cuir chevelu. De plus, le psoriasis touche environ 7,5 millions de personnes aux États-Unis, dont plus de la moitié souffrent de psoriasis du cuir chevelu, selon l'Académie américaine de dermatologie [1]Source : Association américaine de dermatologie, "Affections cutanées en chiffres", www.aad.org, ce qui renforce encore le besoin de shampooings médicamenteux conçus pour traiter ces affections. Cette prise de conscience accrue est également alimentée par une éducation croissante des consommateurs via les plateformes numériques, les campagnes dermatologiques et les initiatives de santé gouvernementales visant à promouvoir l'hygiène personnelle et les soins du cuir chevelu. La disponibilité de produits ciblés, notamment ceux contenant des ingrédients actifs tels que le kétoconazole, l'acide salicylique et le pyrithione de zinc, devrait stimuler la croissance du marché au cours de la période de prévision.

Influence des médias sociaux et des recommandations de célébrités

Les médias sociaux et les recommandations de célébrités influencent considérablement le marché du shampooing médicamenteux en façonnant les préférences des consommateurs et en orientant les décisions d'achat. Des plateformes comme Instagram, Facebook et TikTok permettent aux marques d'atteindre un public plus large, en s'appuyant sur des influenceurs et des célébrités pour promouvoir leurs produits. Par exemple, une célébrité qui recommande un shampooing médicamenteux contre les pellicules peut avoir un fort impact sur les consommateurs confrontés à des problèmes similaires, les encourageant à acheter le produit. Les recommandations de personnalités bien connues renforcent la crédibilité et la confiance envers la marque, encourageant les consommateurs à essayer les shampooings médicamenteux. De plus, les campagnes sur les médias sociaux permettent aux entreprises de présenter les avantages des produits, de répondre aux préoccupations des consommateurs et d'interagir directement avec leur public cible, stimulant ainsi davantage la croissance du marché. Par exemple, les marques collaborent souvent avec des influenceurs pour créer des vidéos tutorielles ou des témoignages mettant en évidence l'efficacité des shampooings médicamenteux, qui trouvent un écho auprès des acheteurs potentiels et stimulent les ventes.

Préférence culturelle pour les shampooings capillaires à base de plantes et médicinaux

L'inclination culturelle croissante vers les produits de soins capillaires à base de plantes et médicinaux stimule considérablement le marché du shampooing médicamenteux. Les consommateurs favorisent de plus en plus les shampooings formulés avec des ingrédients naturels et médicinaux en raison de leur sécurité perçue, de leur efficacité et de leurs effets secondaires minimes. Cette préférence est particulièrement forte dans les régions où la médecine traditionnelle et les remèdes à base de plantes sont profondément ancrés dans la culture. Par exemple, dans des pays comme l'Inde et la Chine, l'utilisation d'ingrédients ayurvédiques et de médecine traditionnelle chinoise (MTC) dans les produits de soins capillaires a gagné une traction substantielle. De plus, la prise de conscience croissante des effets nocifs des produits chimiques synthétiques dans les shampooings conventionnels a encore alimenté la demande d'alternatives à base de plantes et médicinales. Ces produits sont souvent commercialisés comme des solutions pour des affections spécifiques du cuir chevelu et des cheveux, telles que les pellicules, la chute des cheveux et la sécheresse, ce qui renforce leur attrait auprès des consommateurs soucieux de leur santé. En conséquence, la préférence culturelle pour les shampooings à base de plantes et médicinaux devrait continuer à stimuler la croissance du marché du shampooing médicamenteux au cours de la période de prévision.

Évolution vers les ingrédients naturels

Portés par le mouvement de la beauté propre, les fabricants de shampooings médicamenteux remplacent de plus en plus les ingrédients actifs synthétiques par des alternatives botaniques cliniquement validées. Cette tendance est particulièrement prononcée dans les produits antipelliculaires, où le pyrithione de zinc traditionnel est remplacé ou complété par de l'huile d'arbre à thé, de l'extrait de romarin et de l'aloe vera. Selon l'Environmental Working Group (EWG) et la Campaign for Safe Cosmetics, la demande des consommateurs pour des ingrédients plus sûrs et plus naturels a fortement augmenté ces dernières années. De plus, le contrôle réglementaire s'est intensifié, avec plus de 80 pays interdisant désormais plus de 1 600 produits chimiques nocifs dans les produits de soins personnels, selon la Commission européenne et la Food and Drug Administration (FDA) des États-Unis [2]Source : Environmental Working Group, "Pour protéger les consommateurs des substances toxiques dans les cosmétiques, les États-Unis sont en retard sur au moins 80 pays", www.ewg.org. La croissance du segment naturel et biologique reflète ce changement, avec des entreprises comme Procter & Gamble et Unilever soulignant leur engagement envers des formulations plus saines dans leurs rapports de développement durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte concurrence des shampooings conventionnels | -0.9% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilité aux prix freinant la croissance du marché | -0.7% | Marchés émergents, segments sensibles aux prix | Moyen terme (3-4 ans) |

| Présence de produits contrefaits | -0.5% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (3-4 ans) |

| Pénétration limitée du marché | -0.4% | Zones rurales à l'échelle mondiale, régions sous-pénétrées | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des shampooings conventionnels

La croissance du marché est confrontée à un défi notable en raison de l'estompement des frontières entre les formulations de shampooings standard et médicamenteux. Les grandes marques intègrent désormais des ingrédients actifs, autrefois exclusifs aux produits médicamenteux, dans leurs offres. Cette tendance est la plus prononcée dans le segment antipelliculaire. Selon l'Association de l'Académie américaine de dermatologie (AAD), l'utilisation d'agents antifongiques et anti-inflammatoires dans les shampooings a été de plus en plus recommandée pour la gestion des affections du cuir chevelu. Ici, les shampooings conventionnels intègrent de plus en plus de faibles doses de ces agents. Un exemple concret de ce changement est le shampooing antipelliculaire de CeraVe. S'appuyant sur son expertise en soins de la peau, CeraVe a élaboré un produit qui non seulement élimine les pellicules, mais donne également la priorité à la santé du cuir chevelu, se situant habilement à la frontière entre les shampooings traditionnels et médicamenteux.

Sensibilité aux prix freinant la croissance du marché

La sensibilité aux prix constitue un frein important sur le marché du shampooing médicamenteux. Les consommateurs comparent souvent le coût des shampooings médicamenteux avec celui des shampooings ordinaires, qui sont généralement plus abordables. Par exemple, les personnes souffrant d'affections légères du cuir chevelu peuvent opter pour des alternatives en vente libre ou des remèdes maison plutôt que d'investir dans des shampooings médicamenteux plus coûteux. De plus, dans les régions sensibles aux prix, l'adoption des shampooings médicamenteux est encore freinée car les consommateurs privilégient le coût aux avantages spécialisés. Ce défi est particulièrement évident dans les économies en développement, où les niveaux de revenus disponibles sont plus faibles et où les consommateurs sont plus susceptibles de rechercher des solutions rentables. Par exemple, dans des pays comme l'Inde et l'Indonésie, où une grande partie de la population appartient aux groupes à revenus moyens ou faibles, le coût élevé des shampooings médicamenteux dissuade souvent les consommateurs de les acheter. De plus, même dans les marchés développés, les consommateurs peuvent hésiter à acheter des shampooings médicamenteux à moins qu'ils ne perçoivent un besoin clair et immédiat, comme des pellicules sévères ou des infections du cuir chevelu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : le conventionnel domine, le naturel accélère

En 2025, les shampooings médicamenteux conventionnels/synthétiques ont dominé le marché, détenant une part de 76,68 %. Cette position solide est largement attribuée à l'efficacité prouvée des ingrédients actifs, tels que le kétoconazole et le goudron de houille, qui ont tous deux bénéficié d'approbations réglementaires plus larges. Ces shampooings sont largement utilisés pour traiter diverses affections du cuir chevelu, notamment les pellicules, la dermatite séborrhéique et le psoriasis, en raison de leurs propriétés thérapeutiques. L'inclusion d'ingrédients actifs tels que le kétoconazole, connu pour ses propriétés antifongiques, et le goudron de houille, reconnu pour sa capacité à réduire la desquamation et les démangeaisons, a considérablement amélioré leur efficacité.

Pourtant, le segment naturel/biologique gagne en dynamisme, affichant un TCAC de 5,17 % pour 2026-2031, alors que les consommateurs expriment de plus en plus leurs préoccupations concernant l'exposition prolongée aux produits chimiques synthétiques. Cette tendance est particulièrement évidente dans le segment premium, où les marques se tournent vers des alternatives botaniques, atteignant une efficacité similaire tout en améliorant la durabilité. L'innovation s'oriente désormais vers des formulations hybrides, mêlant des actifs synthétiques cliniquement validés à des agents apaisants naturels, répondant ainsi efficacement aux préoccupations d'efficacité et d'effets secondaires. Les évolutions réglementaires, notamment la loi de modernisation de la réglementation des cosmétiques de la FDA, accélèrent cette évolution en instituant des normes de sécurité strictes qui favorisent les ingrédients d'origine naturelle à la sécurité prouvée.

Par utilisateur final : dominance adulte avec une marge de progression pédiatrique

En 2025, les adultes dominent le marché du shampooing médicamenteux avec une part de 97,71 %. Cette domination met en évidence leur susceptibilité accrue aux problèmes de cuir chevelu, tels que les pellicules, le psoriasis et la dermatite séborrhéique, qui nécessitent des traitements ciblés. La sensibilisation croissante à la santé du cuir chevelu chez les adultes, associée à la disponibilité de shampooings médicamenteux avancés offrant des solutions spécialisées, a considérablement contribué à la part de marché de ce segment. De plus, la préférence croissante pour les produits premium et recommandés par les dermatologues stimule davantage la demande dans cette catégorie, car les consommateurs privilégient des remèdes efficaces et cliniquement prouvés pour leurs problèmes de cuir chevelu.

À l'inverse, le segment des enfants, bien que plus petit, est en pleine ascension, avec un TCAC projeté de 4,98 % de 2026 à 2031. Cette croissance est principalement portée par une vigilance parentale accrue concernant les affections précoces du cuir chevelu, telles que la croûte de lait et les pellicules légères, qui nécessitent des solutions douces mais efficaces. L'émergence de produits plus doux, centrés sur les enfants et formulés avec des ingrédients sûrs et non irritants, a encore alimenté l'expansion de ce segment. Les parents recherchent de plus en plus des shampooings spécialement adaptés aux cuirs chevelus sensibles des enfants, garantissant à la fois sécurité et efficacité. La sensibilisation croissante à l'hygiène du cuir chevelu chez les enfants et la disponibilité croissante de produits de dermatologie pédiatrique devraient soutenir la dynamique de croissance de ce segment au cours de la période de prévision.

Par canal de distribution : les magasins spécialisés en tête, les boutiques de vente en ligne gagnent en dynamisme

Les magasins spécialisés détiennent une part significative de 36,74 % sur le marché du shampooing médicamenteux en 2025. Cette domination est principalement due à la présence de personnel formé qui offre des conseils d'experts sur les protocoles spécifiques aux maladies. Ces magasins offrent une expérience d'achat personnalisée, garantissant que les clients reçoivent des recommandations adaptées à leurs besoins spécifiques. La disponibilité de conseils professionnels inspire confiance aux consommateurs, faisant des magasins spécialisés un choix privilégié pour l'achat de shampooings médicamenteux. De plus, l'environnement en magasin permet aux clients d'examiner physiquement les produits, améliorant ainsi leur expérience d'achat.

D'autre part, les plateformes de vente en ligne émergent comme un moteur de croissance clé sur le marché du shampooing médicamenteux, affichant un TCAC solide de 5,33 %. La commodité des achats discrets et l'accès à un contenu éducatif plus riche sont des facteurs majeurs alimentant cette croissance. Les plateformes en ligne répondent aux consommateurs qui recherchent la confidentialité et des informations détaillées sur les produits, souvent indisponibles dans les magasins physiques. Les modèles d'abonnement ont gagné en popularité dans ce canal, en particulier pour les affections chroniques, car ils rationalisent les cycles de réapprovisionnement. Des fonctionnalités telles que les options de rechargement automatique minimisent non seulement les interruptions de traitement, mais favorisent également la fidélité à la marque en garantissant une disponibilité constante des produits. De plus, les plateformes en ligne offrent l'avantage d'une sélection de produits plus large, de prix compétitifs et de la possibilité de comparer les avis et les évaluations, ce qui améliore l'expérience d'achat globale.

Analyse géographique

L'Asie-Pacifique, représentant 31,08 % des revenus mondiaux, devrait mener avec un TCAC prévu de 5,62 %. Dans les zones urbaines de Chine, d'Inde et du Japon, les habitants citent la pollution, l'eau calcaire et l'humidité élevée comme causes d'irritation du cuir chevelu, stimulant l'utilisation fréquente de nettoyants thérapeutiques. Les applications de technologie beauté dans ces pays intègrent désormais des accessoires de scanner du cuir chevelu, offrant des recommandations de produits spécifiques à chaque régime. Cela stimule non seulement la demande intérieure, mais ouvre également la voie aux exportations transfrontalières. En Corée du Sud, des campagnes de sensibilisation soutenues par le gouvernement soulignent les contrôles réguliers du cuir chevelu comme faisant partie intégrante de la santé globale, ancrant davantage l'utilisation des shampooings médicamenteux dans la vie quotidienne.

L'Amérique du Nord est le deuxième marché en termes de valeur. La région bénéficie des innovations dermatologiques en cours, d'un cadre d'assurance offrant des remboursements partiels pour les shampooings sur ordonnance, et de services de dermatologie en ligne qui livrent directement aux consommateurs des mélanges composés par des pharmaciens. Les grands détaillants consacrent désormais des sections spécifiques aux produits de soins capillaires médicamenteux, les plaçant stratégiquement aux côtés des shampooings grand public. Une tendance croissante à la « skinification » voit les consommateurs traiter leur cuir chevelu avec la même importance que la peau du visage, ce qui amène les marques établies de soins du visage à adapter des ingrédients comme la niacinamide et l'acide salicylique pour les applications sur le cuir chevelu. L'Europe affiche des dépenses par habitant élevées en soins capillaires, mais son taux de croissance est en retrait en raison d'une pénétration du marché déjà profonde. Bien que le règlement cosmétique harmonisé de l'UE simplifie l'entrée sur le marché pour les formulations conformes dans les États membres, des règles strictes sur les conservateurs font augmenter les coûts de recherche et développement. Par conséquent, les produits naturels et biologiques gagnent du terrain en Allemagne, en Italie et dans les pays nordiques, où l'approvisionnement éthique et les allégations véganes orientent les achats. L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que générant moins de revenus, connaissent une croissance prometteuse à un chiffre moyen. L'accès accru à Internet et l'essor du commerce social mettent en lumière des problématiques de niche, des sensibilités du cuir chevelu liées à la grossesse aux affections séborrhéiques associées au port du hijab.

Paysage concurrentiel

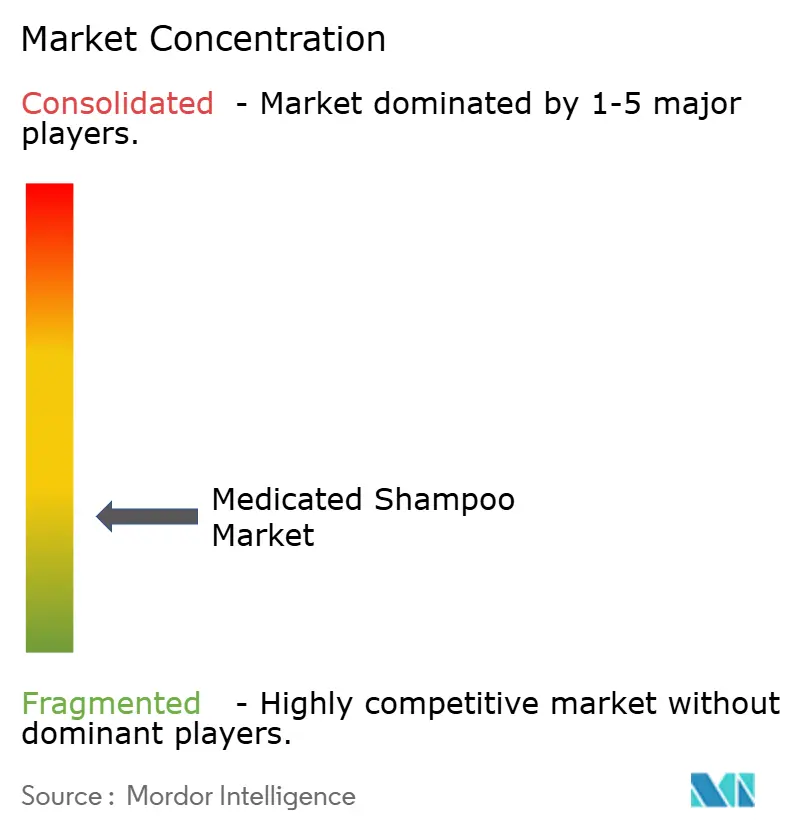

Avec un score de concentration de 3 sur 10, le marché du shampooing médicamenteux illustre sa nature hautement fragmentée. Le marché est caractérisé par la présence de nombreux acteurs, allant des géants mondiaux aux fabricants régionaux et locaux. Cette fragmentation crée une concurrence intense, les entreprises s'efforçant de différencier leurs produits grâce à des formulations innovantes, des stratégies marketing ciblées et des prix compétitifs. Par exemple, les grandes marques comme Head & Shoulders et Nizoral se concentrent sur l'exploitation de leur forte notoriété de marque et de leurs vastes réseaux de distribution pour maintenir leurs positions sur le marché. Les acteurs plus petits et régionaux, en revanche, se font souvent concurrence en proposant des produits de niche adaptés aux besoins spécifiques des consommateurs, tels que des shampooings ciblant les pellicules, le psoriasis ou la dermatite séborrhéique.

Ces acteurs plus petits mettent fréquemment en avant des ingrédients naturels ou biologiques pour séduire les consommateurs soucieux de leur santé. Par exemple, des marques comme Jason Natural et Avalon Organics se sont taillé une niche en promouvant leur utilisation d'ingrédients d'origine végétale et en évitant les produits chimiques agressifs. Cette approche leur permet d'attirer une clientèle fidèle malgré leurs ressources limitées par rapport aux concurrents plus importants. De plus, les marques de distributeurs proposées par les détaillants gagnent en popularité, car elles offrent des alternatives rentables aux shampooings médicamenteux de marque. Cela intensifie encore la concurrence sur le marché, car les consommateurs se voient proposer un large éventail de choix à différents niveaux de prix et dans différentes catégories de produits.

La nature fragmentée du marché favorise également les opportunités d'innovation et de partenariats. Les entreprises investissent de plus en plus dans la recherche et le développement pour introduire des shampooings médicamenteux avancés aux avantages multifonctionnels, tels que des propriétés antipelliculaires combinées à la nutrition du cuir chevelu. Les collaborations entre les entreprises pharmaceutiques et les marques cosmétiques deviennent plus courantes, permettant le développement de produits qui combinent efficacité thérapeutique et attrait esthétique. Par exemple, des partenariats entre des entreprises axées sur la dermatologie et des sociétés de soins personnels ont abouti au lancement de shampooings médicamenteux qui traitent à la fois les affections médicales et les préoccupations cosmétiques. Ce paysage concurrentiel garantit que le marché du shampooing médicamenteux reste dynamique et continue d'évoluer pour répondre aux diverses demandes des consommateurs.

Leaders du secteur du shampooing médicamenteux

Hain Celestial Group, Inc.

Shiseido Company

Procter & Gamble Company

Unilever PLC

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : CeraVe a lancé son système de shampooing et après-shampooing antipelliculaire qui élimine les pellicules visibles tout en protégeant la barrière du cuir chevelu. Les produits aident à réduire les symptômes de pellicules légères à modérées et à maintenir des cheveux sains et doux.

- Novembre 2024 : Raven Innovations a introduit RestoraScalp, un shampooing sec médicamenteux qui combine le traitement du cuir chevelu avec les avantages des soins capillaires. Le produit traite les affections courantes du cuir chevelu tout en améliorant la santé et l'apparence générales des cheveux grâce à sa formule spécialisée.

- Août 2024 : Elevai Labs Inc. a lancé le système S-Series Root Renewal, intégrant les technologies propriétaires PREx Exosomes™ et Y100™ conçues pour améliorer la santé du cuir chevelu et des cheveux au niveau cellulaire.

- Avril 2024 : Epres a introduit son shampooing et après-shampooing Healthy Hair avec la technologie Biodiffusion. La technologie brevetée permet un temps de séchage plus rapide et une réparation continue des cheveux après le séchage, renforçant la structure capillaire et améliorant sa santé globale. Cet ajout élargit le portefeuille de produits de soins capillaires de l'entreprise tout en répondant aux demandes des consommateurs pour des traitements capillaires efficaces et réparateurs.

Portée du rapport mondial sur le marché du shampooing médicamenteux

Le shampooing médicamenteux est un type de shampooing qui contient des ingrédients actifs spécifiques conçus pour traiter ou prévenir diverses affections du cuir chevelu et des cheveux. Le marché mondial du shampooing médicamenteux est segmenté par ingrédient, utilisateur final, canal de distribution et géographie. Sur la base de l'ingrédient, le marché est segmenté en conventionnel et biologique. Sur la base de l'utilisateur final, le marché est segmenté en enfants et adultes. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Conventionnel/Synthétique |

| Naturel/Biologique |

| Enfants |

| Adulte |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient | Conventionnel/Synthétique | |

| Naturel/Biologique | ||

| Par utilisateur final | Enfants | |

| Adulte | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du shampooing médicamenteux ?

La taille du marché du shampooing médicamenteux est de 13,02 milliards USD en 2026 et devrait atteindre 15,92 milliards USD d'ici 2031.

Quelle région mène le marché du shampooing médicamenteux ?

L'Asie-Pacifique est en tête avec une part de revenus de 31,08 % en 2025 et affiche le TCAC le plus rapide de 5,62 % jusqu'en 2031.

Les formulations naturelles gagnent-elles du terrain sur les shampooings médicamenteux synthétiques ?

Oui. Les variantes naturelles et biologiques croissent à un TCAC de 5,17 %, dépassant les produits synthétiques et incitant à des stratégies de formulation hybrides.

Pourquoi les canaux en ligne sont-ils importants dans cette catégorie ?

Les détaillants en ligne se développent à un TCAC de 5,33 % en offrant confidentialité, assortiments plus larges, commodité d'abonnement et contenu éducatif facilitant la gestion des affections.

Dernière mise à jour de la page le: