Taille et part du marché du shampooing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.26 Milliards de dollars |

| Taille du Marché (2031) | 47.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

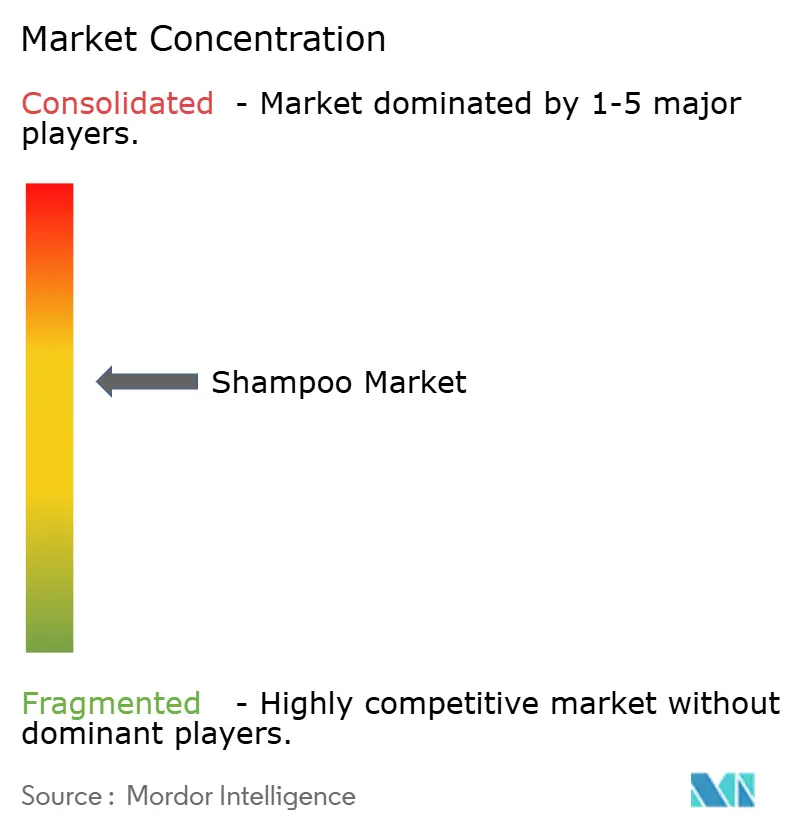

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du shampooing par Mordor Intelligence

La taille du marché mondial du shampooing était évaluée à 35,6 milliards USD en 2025 et devrait croître de 37,26 milliards USD en 2026 pour atteindre 47,03 milliards USD d'ici 2031, à un TCAC de 4,77 % pendant la période de prévision (2026-2031). Le marché mondial du shampooing capillaire est en progression constante, porté par l'évolution des comportements des consommateurs dans le secteur de la distribution. Les acheteurs d'aujourd'hui accordent la priorité à la transparence des ingrédients, aux bienfaits pour le bien-être et à l'approvisionnement éthique. Ce changement a renforcé la popularité des shampooings naturels et biologiques, avec des marques comme Garnier Whole Blends et Herbal Essences Bio: Renew menant la charge. La tendance à la premiumisation est évidente, les consommateurs optant pour des produits haut de gamme comme Kérastase Nutritive et Olaplex Bond Maintenance, signalant leur volonté d'investir dans des solutions à usage domestique qui offrent des résultats visibles. Tandis que les mastodontes du marché de grande consommation comme Head & Shoulders et Dove maintiennent leur domination en rayon, les consommateurs plus jeunes se tournent vers les marques en vente directe et les marques de niche. Des offres personnalisées, comme celles de Function of Beauty et Prose, permettent aux acheteurs d'adapter les formulations à leur type de cheveux et à leur mode de vie uniques. La place de marché en ligne amplifie davantage cette tendance, offrant aux consommateurs un accès facile aux marques émergentes et aux solutions personnalisées. La région Asie-Pacifique est à la pointe de cette croissance mondiale, soutenue par la hausse des revenus et l'essor du commerce numérique, entraînant des essais fréquents de produits et des changements de marque. Pendant ce temps, l'Amérique du Nord et l'Europe s'orientent vers des emballages respectueux de l'environnement et des variantes sans sulfates et véganes. En substance, la demande de shampooings évolue, mettant l'accent sur l'efficacité premium, la personnalisation et la durabilité, les consommateurs redéfinissant la valeur au-delà du simple prix.

Points clés du rapport

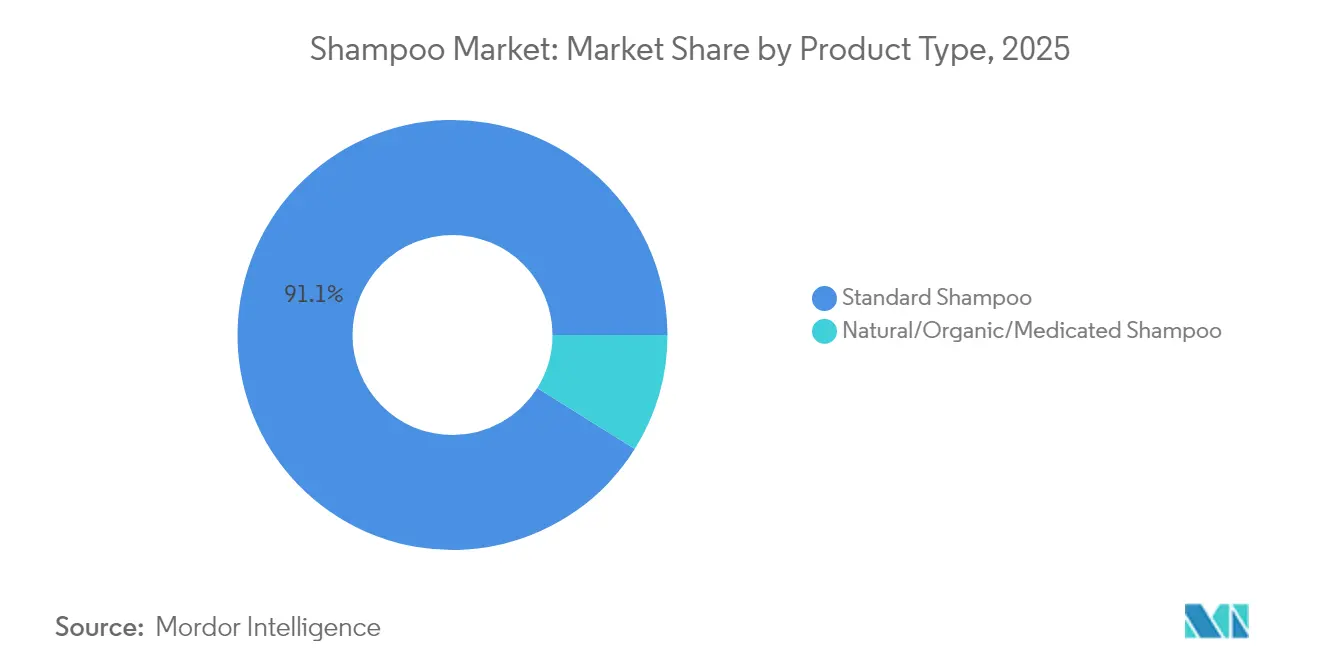

- Par type de produit, les shampooings standard représentaient 91,10 % de la part du marché du shampooing en 2025, tandis que les variantes naturelles, biologiques et médicamenteuses progressent à un TCAC de 6,92 % jusqu'en 2031.

- Par préoccupation capillaire, les formulations à usage spécifique représentaient 55,10 % du chiffre d'affaires du marché du shampooing en 2025 et progressent à un TCAC de 4,83 % jusqu'en 2031.

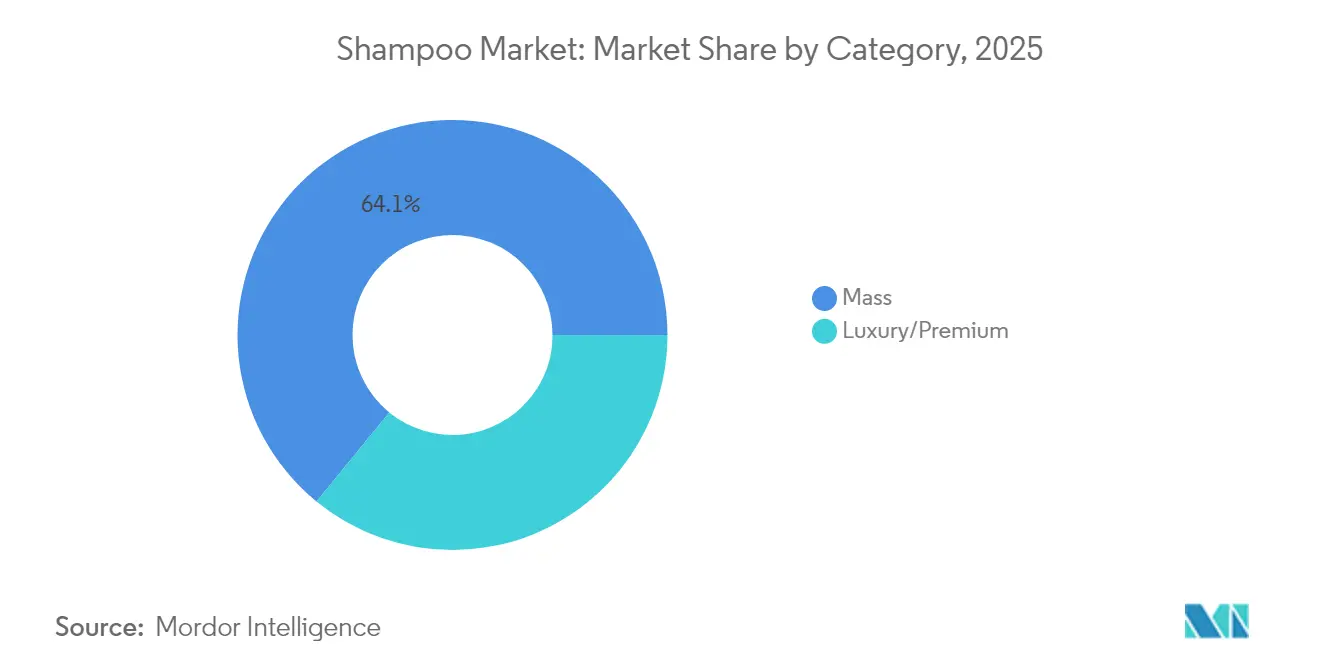

- Par catégorie, le segment grande consommation représentait 64,10 % de la part du marché du shampooing en 2025, tandis que le segment premium/luxe progresse à un TCAC de 4,93 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 35,20 % de la part du marché du shampooing en 2025, tandis que la vente en ligne progresse à un TCAC de 6,38 % jusqu'en 2031.

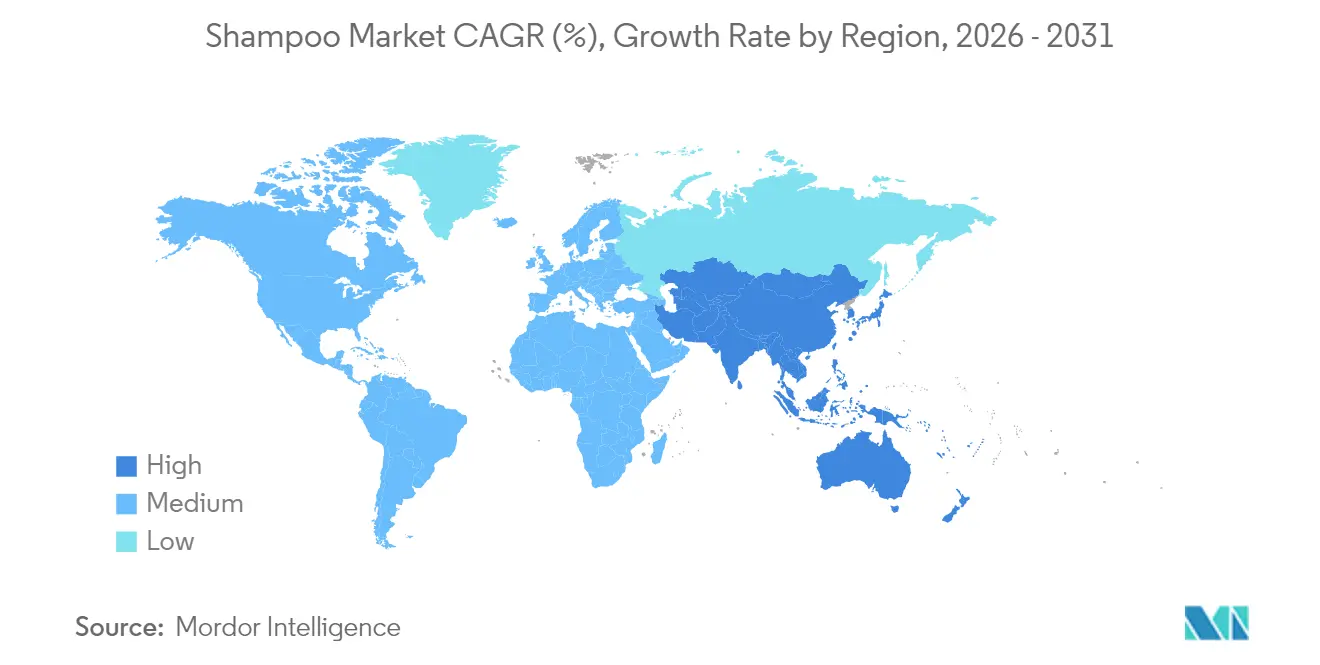

- Par géographie, l'Asie-Pacifique représentait 47,10 % de la part du marché du shampooing en 2025 et progresse à un TCAC de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du shampooing

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préférence pour les shampooings biologiques et à base de plantes | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des médias sociaux et du marketing numérique | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante dans le segment masculin | +0.6% | Asie-Pacifique, Mondial | Moyen terme (2-4 ans) |

| Adoption de formules multifonctionnelles riches en actifs | +0.9% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Durabilité et emballages écologiques | +0.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Personnalisation et customisation basées sur l'IA | +0.5% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les shampooings biologiques et à base de plantes

Alors que les consommateurs recherchent de plus en plus des alternatives plus douces et plus propres qui correspondent à leurs valeurs en matière de bien-être, le marché de la coiffure au détail enregistre une hausse de la demande pour les shampooings biologiques et à base de plantes. Une étude de mars 2025 menée par NSF a révélé que 74 % des consommateurs accordent désormais la priorité aux ingrédients biologiques dans les soins personnels, soulignant un tournant significatif vers la beauté propre [1]Source : NSF International, « Perspectives mondiales des consommateurs sur les soins personnels biologiques », nsf.org. Ce changement stimule les innovations produit, illustrées par la gamme « Pure Plants » de Herbal Essences, élaborée à base d'aloe vera et d'huile de camélia, conçue pour les consommateurs éco-responsables avec sa liste d'ingrédients transparente et son emballage durable. En Inde, des marques comme Forest Essentials, Lotus Herbals, Biotique, Pilgrim, Jovees et Khadi Natural sont à l'avant-garde de la croissance des shampooings à base de plantes au détail. Ces marques intègrent des plantes botaniques telles que le shikakai, l'amla, le neem, l'hibiscus et le bhringraj dans leurs produits. Commercialisés pour répondre à des problèmes comme les pellicules, la chute de cheveux et la santé du cuir chevelu, ces shampooings s'appuient sur des campagnes axées sur le numérique, des collaborations avec des influenceurs et des plateformes comme Nykaa pour toucher un public plus jeune et averti en matière d'ingrédients. En 2024, la gamme Cécred de Beyoncé a fait ses débuts, mettant en avant des ingrédients naturels bioactifs comme l'eau de riz fermentée, illustrant l'adhésion rapide des consommateurs aux arguments à base de plantes. En définitive, alors que les acheteurs privilégient l'authenticité, l'efficacité et la durabilité, les shampooings biologiques et à base de plantes évoluent d'options de niche vers des acteurs incontournables du marché mondial du shampooing au détail.

Influence des médias sociaux et du marketing numérique

Les médias sociaux et le marketing numérique transforment l'engagement des consommateurs et les décisions d'achat sur le marché du shampooing, l'influence en ligne s'imposant comme un moteur essentiel de la croissance du commerce de détail. Une enquête de 2024 menée par l'Université de Portsmouth a révélé que 60 % des consommateurs font confiance aux recommandations des influenceurs [2]Source : Université de Portsmouth, « L'impact des influenceurs sur les choix de soins de la peau des consommateurs », port.ac.uk. De plus, près de la moitié de toutes les décisions d'achat sont influencées par ces recommandations, soulignant l'impact significatif des voix numériques sur le comportement des consommateurs. Les lancements de produits portés par des célébrités illustrent cette tendance : la gamme Cécred de Beyoncé a rapidement gagné en popularité sur TikTok et Instagram, tandis que les débuts de la marque de beauté de Blake Lively en 2024 ont démontré le pouvoir des icônes culturelles dans la création d'une notoriété immédiate et la stimulation de la demande au détail. Les marques établies tirent également profit de cette tendance. Olaplex reste à la pointe des discussions sur la coiffure numérique, grâce aux tutoriels animés par des influenceurs. En Inde, des marques comme Biotique et Pilgrim exploitent les Reels Instagram et les micro-influenceurs pour promouvoir les shampooings naturels, en répondant aux préoccupations locales telles que les pellicules et la chute de cheveux. Les plateformes de vente au détail ne sont pas en reste ; Nykaa, avec ses ambassadrices Sharvari et Rasha Thadani, a transformé son portefeuille de shampooings et de soins capillaires en une catégorie de ventes de premier plan, grâce à des campagnes aspirationnelles qui fusionnent harmonieusement beauté et mode de vie. Ces efforts concertés soulignent l'évolution des achats de shampooings : autrefois simple nécessité routinière, c'est désormais un choix de mode de vie, porté par l'engagement sur les médias sociaux, la validation par les pairs et l'approbation de célébrités. Cette évolution accélère non seulement l'adoption de produits premium, mais élargit également la portée des marques établies et émergentes au détail.

Demande croissante dans le segment des shampooings pour hommes

Alors que les hommes adoptent de plus en plus le soin personnel comme aspect essentiel de leur bien-être, le shampooing pour hommes connaît une montée en popularité, stimulant la croissance du commerce de détail. Un catalyseur important de cette tendance est la préoccupation croissante concernant la perte de cheveux. Medihair rapporte que plus de 65 % des hommes américains connaîtront des degrés variables de perte de cheveux avant l'âge de trente-cinq ans. Vers l'âge de 50 ans, environ 85 % présenteront des signes d'amincissement, et près d'un quart commenceront à perdre leurs cheveux avant l'âge de 21 ans [3]Source : Medihair, « Statistiques sur la perte de cheveux 2025 », medihair.com. Cette préoccupation généralisée stimule la demande de solutions au détail adaptées aux besoins spécifiques des hommes. En 2025, Phyto a lancé son shampooing anti-démangeaisons, conçu pour les cuirs chevelus masculins sensibles, soulignant le virage du secteur vers des produits spécifiques au genre. Les grands acteurs de la distribution élargissent leurs gammes de produits masculins, avec des offres comme Men Ultra de Head & Shoulders, doté de fonctionnalités anti-pelliculaires et de nettoyage en profondeur, et le shampooing à l'oignon Beardo, qui non seulement traite la chute de cheveux mais répond également à la préférence croissante pour les ingrédients naturels. Les marques premium, comme American Crew, renforcent leur présence en matière de shampooings dans les points de vente du commerce moderne, répondant aux professionnels urbains qui souhaitent obtenir des résultats dignes d'un salon à domicile. En Inde, des entreprises axées sur le soin personnel comme Man Matters élargissent leurs sélections de shampooings pour hommes sur les canaux de commerce électronique et les magasins physiques, en les intégrant dans des routines de bien-être complètes. Ces évolutions soulignent un changement significatif : les hommes s'éloignent des produits génériques ou destinés à toute la famille, recherchant activement des shampooings qui correspondent à leur mode de vie et à leur identité. Ce changement élargit non seulement les segments fonctionnels et premium, mais propulse également la croissance globale du marché du shampooing.

Essor des shampooings multifonctionnels aux ingrédients actifs innovants

Alors que les consommateurs privilégient de plus en plus les produits efficaces et orientés vers un but précis, les shampooings multifonctionnels montent en puissance, alliant harmonieusement les bienfaits du nettoyage, du traitement et du coiffage. Les marques élaborent des formulations intelligentes qui regroupent de multiples avantages en une seule application. Prenons l'exemple de Men's Active Cleanse (2024) de Nutrafol : il associe non seulement shampooing et après-shampooing, mais défend également la santé du microbiome du cuir chevelu grâce à son nettoyage doux à base de biosurfactants. Cela répond directement aux hommes qui valorisent à la fois l'efficacité et la simplicité. Le BOND SHAMPOO 2025 de Viemaa va encore plus loin, intégrant la Technologie Biomimétique de la Cuticule et de la protéine de pois hydrolysée. Ce duo nettoie, fortifie, démêle et revitalise les cheveux abîmés, répondant à la double exigence de réparation et de praticité. La pionnière des cheveux propres Evolvh a lancé son Better Roots Growth Shampoo (fin 2024), exploitant des peptides biomimétiques et un élixir de figuier de Barbarie. Cette formulation renforce non seulement la santé du cuir chevelu et les follicules, mais garantit également une hydratation optimale, soulignant le désir du consommateur de performances multifonctionnelles. Le Dandruff Shampoo (2024) de Verb associe magistralement de l'acide salicylique en haute concentration aux propriétés apaisantes de la sauge sclarée et du zinc PCA. Ce mélange combat non seulement les pellicules de front, mais nourrit également le cuir chevelu, traitant des préoccupations multidimensionnelles en une seule application.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis réglementaires | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Forte concurrence et saturation du marché | -1.1% | Marchés matures mondiaux | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Shampooings contrefaits | -0.6% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence et saturation du marché

La sursaturation pose des défis importants au marché mondial du shampooing, car l'afflux de produits concurrents dans tous les segments rend difficile la différenciation des marques. Les acteurs du marché de grande consommation, comme Tresemmé avec sa collection Pro Pure et les nouvelles infusions à base de plantes de Sunsilk, élargissent constamment leurs offres. Parallèlement, des marques axées sur le naturel telles que Lotus Herbals et Pilgrim lancent des variantes similaires, mettant en avant des plantes botaniques comme l'aloe vera, l'hibiscus et l'extrait d'oignon. Les marques premium, notamment Aveda et Redken, élargissent leur empreinte au détail avec des shampooings axés sur le traitement, fusionnant les univers des produits de qualité salon et du marché de grande consommation. Les lancements portés par des célébrités, de la gamme beauté de Jisoo en Corée à Cécred de Beyoncé, ont intensifié la concurrence, déplaçant l'attention des consommateurs de la fidélité à la marque vers la nouveauté. Les géants du commerce électronique comme Amazon et Nykaa présentent de nombreux shampooings similaires anti-pelliculaires et anti-chute, poussant les marques à recourir à de lourdes remises pour être visibles. Cette pléthore d'options brouille les choix des consommateurs, dilue la fidélité à long terme et oblige les marques établies comme les nouvelles à investir massivement dans le marketing pour rester pertinentes. Les détaillants, disposant d'un espace rayon limité, réduisent la duplication de produits en rationalisant leurs assortiments, souvent au détriment des petites marques. Par conséquent, le marché devient de plus en plus encombré, rendant la différenciation difficile, comprimant la rentabilité et freinant la croissance globale, même avec un flux constant de nouveaux lancements de produits.

Disponibilité des shampooings contrefaits

Les shampooings contrefaits ébranlent la confiance des consommateurs et freinent la croissance légitime sur le marché mondial de la coiffure. Par exemple, un incident d'avril 2025 : les autorités de Surat ont intercepté de faux flacons de shampooing « Head & Shoulders », d'une valeur supérieure à 16 lakh INR, destinés à la vente en ligne et en gros. Cet incident souligne l'infiltration alarmante de produits contrefaits dans les canaux de distribution classiques. D'autres perquisitions dans la même zone ont révélé des shampooings adultérés avec des étiquettes trompeuses, amplifiant la confusion que ces produits illicites créent dans les points de vente au détail. Lorsque les consommateurs achètent par inadvertance ces imitations de qualité inférieure et font face à des résultats décevants ou même à des réactions indésirables, leur confiance envers la marque et la catégorie dans son ensemble s'effrite. Cette érosion de la confiance rend les consommateurs méfiants à l'idée d'essayer de nouveaux produits ou de dépenser pour des produits premium. Face à ces défis, les marques et les détaillants sont contraints d'investir massivement dans des emballages anti-contrefaçon, des systèmes d'authentification et l'éducation des consommateurs. Bien que ces mesures soient essentielles, elles alourdissent également les coûts opérationnels et compriment les marges bénéficiaires. Les détaillants, cherchant à atténuer les risques, pourraient même choisir de déréférencer des produits moins connus ou de niche, réduisant ainsi l'espace rayon pour les innovations potentielles. Le problème omniprésent des produits contrefaits sème non seulement le doute dans les décisions d'achat, mais accroît également les dépenses de protection de la marque. Cette dynamique réduit la capacité du marché à introduire de nouveaux produits ou des offres premium, freinant la croissance durable dans le secteur du shampooing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du standard au milieu de l'accélération du naturel

Les shampooings standard, avec une part dominante de 91,10 %, dominent le marché mondial du shampooing capillaire, grâce à leur large notoriété auprès des consommateurs et à leurs réseaux de distribution bien établis. Des marques telles que Head & Shoulders, Dove et Pantene s'appuient sur une forte reconnaissance de marque et une performance produit constante pour maintenir leur leadership dans les rayons du monde entier. Ces marques, bénéficiant d'économies d'échelle, jouissent d'une disponibilité étendue dans les supermarchés, hypermarchés et plateformes de commerce électronique, en faisant le choix privilégié des consommateurs à la recherche de solutions fiables pour les soins capillaires quotidiens.

Les shampooings naturels, biologiques et médicamenteux émergent comme le segment à la croissance la plus rapide, avec un taux de croissance notable d'environ 6,92 % de TCAC. Cette progression reflète une évolution des préférences des consommateurs vers la transparence des ingrédients, les formulations axées sur le bien-être et des bénéfices prononcés pour la santé capillaire. Des marques comme Sienna Naturals, Prose, Ceremonia, Ursa Major et Attitude se taillent une niche en proposant des ingrédients botaniques, biologiques et d'approvisionnement durable, séduisant les consommateurs éco-responsables et avertis en matière d'ingrédients. Par ailleurs, les variantes médicamenteuses, comme les solutions ciblées anti-pelliculaires ou anti-chute de cheveux, connaissent une acceptation accrue, soutenue par une distribution grand public via les canaux de vente au détail et de commerce électronique. Cette accessibilité réduit non seulement la barrière du prix premium, mais propulse également l'expansion globale du marché dans le segment naturel et biologique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par préoccupation capillaire : les solutions à usage spécifique stimulent la croissance

En 2025, les shampooings à usage spécifique ont capté une part dominante de 55,10 % du marché mondial du shampooing capillaire, avec une projection de croissance à un TCAC stable de 4,83 % jusqu'en 2031. Cette tendance souligne une préférence croissante des consommateurs pour des produits adaptés aux préoccupations capillaires individuelles. En tête des canaux de distribution, les produits anti-pelliculaires et pour la santé du cuir chevelu, tels que Head & Shoulders Clinical Strength et Neutrogena T/Gel, affichent une efficacité cliniquement validée. Parallèlement, les shampooings volumisants et épaississants, comme Living Proof Full Shampoo et Olaplex Volume Shampoo, se concentrent sur l'amélioration de la densité capillaire au niveau des racines et de la maniabilité. Les produits fortifiants et axés sur la réparation, tels que Prose Repair Shampoo et Ceremonia Hair Repair, répondent aux consommateurs qui privilégient les soins capillaires préventifs. De plus, les alternatives naturelles et à base de plantes, notamment Sienna Naturals Anti-Dandruff et Ursa Major Fortifying Shampoo, se créent une niche en fusionnant performance et formulations respectueuses de l'environnement.

Les shampooings généraux et multifonctions, conçus pour la commodité familiale, continuent de prospérer grâce à leur utilisation quotidienne et à leur large présence en distribution. Des marques comme Dove Daily Moisture et Pantene Daily Care répondent aux consommateurs souhaitant des solutions fiables et tout-en-un, même sans revendications spécialisées. Bien que ces produits familiers bénéficient d'une large accessibilité, ils sont de plus en plus mis à l'épreuve par des variantes à usage spécifique qui, malgré leur tarification premium, incitent les consommateurs à chercher des solutions ciblées pour des problèmes comme les pellicules, la chute de cheveux et la réparation. De plus, à mesure que la sensibilisation des consommateurs évolue, des préoccupations émergentes telles que la protection contre la pollution et la protection contre la lumière bleue sont prises en compte par des marques comme Attitude Protect & Repair Shampoo, élargissant progressivement le spectre des offres multifonctions.

Par catégorie : stabilité du segment grande consommation au milieu de l'accélération du luxe

En 2025, la catégorie grande consommation domine le marché mondial du shampooing capillaire avec une part de 64,10 %, soulignant son large attrait auprès des consommateurs et son solide ancrage dans la distribution. Des marques leaders comme Head & Shoulders, Dove, Pantene et Sunsilk font des vagues dans les supermarchés, hypermarchés et plateformes de commerce électronique. Leur succès repose sur l'efficacité opérationnelle, une communication claire sur la valeur et des formulations adaptées aux familles. Pour renforcer leur part de marché, les marques grande consommation déploient des innovations en matière de merchandising, des programmes de fidélité et élargissent les marques distributeurs, garantissant que leurs produits restent accessibles et fiables pour les soins capillaires quotidiens.

D'un autre côté, le segment luxe/premium est sur une trajectoire ascendante, affichant un taux de croissance d'environ 4,93 % de TCAC projeté jusqu'en 2031. Cette progression est portée par la préférence croissante des consommateurs pour des formulations haute performance axées sur les ingrédients qui promettent des résultats visibles et une amélioration de la santé capillaire. Des marques telles que Kérastase, Olaplex, Oribe et Living Proof exploitent cette tendance, utilisant des ingrédients actifs avancés, des expériences d'emballage uniques et des recommandations de célébrités pour séduire un public jeune et aisé. Le domaine numérique est déterminant, avec des initiatives sur les médias sociaux et des collaborations avec des influenceurs qui renforcent considérablement la visibilité de la marque et encouragent les essais.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les supermarchés et hypermarchés représentent une part dominante de 35,20 % du marché mondial du shampooing capillaire, capitalisant sur la commodité des consommateurs, les achats habituels et les achats d'impulsion. Des marques leaders comme Head & Shoulders, Dove et Pantene maintiennent leur prominence au détail, grâce à leur visibilité établie et à leurs liens étroits avec les détaillants. Ces canaux de distribution bénéficient d'avantages tels que l'accessibilité géographique, les offres groupées promotionnelles et l'intégration transparente avec les outils de découverte numérique, garantissant qu'ils atteignent constamment une large base de consommateurs.

La vente en ligne émerge comme le canal à la croissance la plus rapide, affichant un TCAC de 6,38 %, alors que le monde numérique redessine les habitudes d'achat de soins capillaires. Les marques de prestige et premium, notamment Olaplex, Living Proof et Kérastase, enregistrent une hausse des ventes en ligne, soutenues par des plateformes comme TikTok Shop qui facilitent l'engagement direct entre les créateurs et les consommateurs. Les détaillants spécialisés en beauté et les marques en vente directe, tels que Prose et Sienna Naturals, se distinguent en proposant des services personnalisés et des produits exclusifs. Ce paysage en mutation modifie les dynamiques concurrentielles, les marques à l'aise dans le numérique exploitant le marketing en ligne, tandis que les détaillants traditionnels pivotent vers des stratégies omnicanales, cherchant visibilité et croissance sur les marchés grand public et de niche.

Analyse géographique

L'Asie-Pacifique domine le marché mondial du shampooing capillaire, représentant une part de 47,10 % et se développant à un TCAC de 5,52 %. Une infrastructure de distribution solide, une demande accrue des consommateurs et une adoption rapide des produits premium et spécialisés alimentent cette croissance. Des pays comme la Chine et l'Inde illustrent cette suprématie régionale. Avec de vastes chaînes de supermarchés, des formats commerciaux modernes et un paysage de commerce électronique en plein essor, les marques atteignent efficacement des segments de consommateurs diversifiés. En Inde, des marques comme Sunsilk, Dove et Patanjali naviguent adroitement entre les circuits hors ligne et en ligne pour servir les publics grand public et de niche. Pendant ce temps, en Chine, les marques de soins capillaires de luxe comme L'Oréal Professionnel et Kérastase gagnent en élan, grâce à des campagnes numériques ciblant le jeune public féru de technologie.

L'Amérique du Nord et l'Europe enregistrent une croissance, portée par l'innovation, la recherche de produits premium et l'évolution des préférences des consommateurs. En Amérique du Nord, des changements réglementaires, illustrés par des initiatives comme MoCRA, orientent le marché. Ces changements favorisent les fabricants établis disposant des ressources nécessaires au développement de produits, notamment alors que les consommateurs exigent transparence, durabilité et formulations haute performance. Cette tendance a amplifié l'appétit pour les shampooings de luxe et spécialisés. Pendant ce temps, la croissance de l'Europe est soutenue par des réglementations strictes, un engagement envers la durabilité et une attention accrue des consommateurs pour l'approvisionnement éthique. Cet environnement a permis aux marques premium et artisanales de prospérer, notamment par le biais de détaillants spécialisés en beauté et de plateformes en ligne.

L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance progressive, influencée par les réglementations locales et les paysages de distribution émergents. Au Brésil, alors que l'amélioration économique et la notoriété accrue des marques présentent des opportunités tant pour les acteurs mondiaux que locaux, des défis se profilent sous la forme d'instabilité politique, de volatilité des devises et de produits contrefaits. Ces régions s'appuient fortement sur la croissance du commerce moderne et du commerce électronique, bien que les canaux traditionnels jouent toujours un rôle essentiel dans les marchés ruraux et sensibles aux prix, conduisant à une croissance plus modérée par rapport à leurs homologues plus établis.

Paysage concurrentiel

Les acteurs mondiaux du marché du shampooing capillaire sont modérément consolidés et affinent leurs stratégies marketing pour toucher un large éventail de consommateurs. Les grandes marques, notamment Procter & Gamble, Unilever et L'Oréal, exploitent le pouvoir des partenariats avec des influenceurs, de la présence sur les médias sociaux et des recommandations de célébrités, ciblant particulièrement l'engagement des démographies de la Génération Z et des milléniaux. Pendant ce temps, les marques ancrées dans le monde numérique, comme Prose et Sienna Naturals, fidélisent leur clientèle grâce à des messages personnalisés et à des contenus axés sur la communauté. Les marques premium comme Kérastase et Olaplex attirent les consommateurs aspirationnels en mettant en avant leur héritage produit, leur image de marque luxueuse et leurs expériences marketing immersives. Pour renforcer la visibilité en rayon et encourager les essais par les consommateurs, les marques ont de plus en plus recours à des stratégies telles que les promotions de produits phares, les lancements saisonniers et les coffrets curatés.

L'adoption de la technologie devient un facteur déterminant pour distinguer les acteurs du marché. Les marques canalisent leurs investissements vers des plateformes basées sur l'IA qui conçoivent des routines de soins capillaires adaptées aux profils et aux préoccupations individuels. De plus, les améliorations du commerce numérique rationalisent la découverte de produits en ligne, les processus de paiement et les efforts de fidélisation des clients. Des marques comme Living Proof et Prose utilisent des analyses sophistiquées pour évaluer les retours sur investissement des influenceurs, surveiller les indicateurs de commerce social et affiner leurs stratégies de publicité numérique. Soulignant l'importance de la propriété intellectuelle dans ce paysage concurrentiel, des innovations comme les formulations brevetées de coloration capillaire de type mousse de Kao Corporation illustrent son rôle de bouclier pour la différenciation sur le marché.

Les alliances stratégiques, les fusions et les expansions géographiques influencent de plus en plus la dynamique du marché. Les mouvements stratégiques de Henkel, notamment l'acquisition des opérations de Vidal Sassoon en Grande Chine et de la division professionnelle capillaire Asie-Pacifique de Shiseido, soulignent une tendance à la consolidation pour une efficacité opérationnelle accrue et une pénétration plus profonde du marché. La reprise par Unilever de la marque éco-responsable Wild, connue pour ses produits rechargeables, témoigne d'un engagement envers les principes de l'économie circulaire et de la durabilité. Alors que les marques émergentes forgent des alliances avec des fournisseurs d'ingrédients asiatiques pour des formulations innovantes et rentables, les entités établies renforcent leurs défenses en investissant dans la conformité réglementaire et les systèmes d'assurance qualité.

Leaders du secteur du shampooing

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

L'Oréal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Meera a lancé le Rice Kanji Shampoo, exploitant les rituels patrimoniaux à l'eau de riz via la marque phare de CavinKare.

- Novembre 2024 : CeraVe a introduit des gammes anti-pelliculaires et d'hydratation douce utilisant du pyrithione de zinc à 1 % plus les céramides caractéristiques de la marque.

- Juillet 2024 : Aeterna a lancé sa gamme de soins capillaires naturels fabriquée en Italie en ligne et chez Spacagna Italian Hair Design à Miami.

Périmètre du rapport mondial sur le marché du shampooing

Le shampooing est un produit de soin capillaire, généralement sous forme de liquide visqueux, utilisé pour nettoyer les cheveux. Plus rarement, le shampooing est disponible en format solide de type pain. Le shampooing s'utilise en l'appliquant sur des cheveux mouillés, en massant le produit dans le cuir chevelu, puis en le rinçant.

Le marché du shampooing est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en shampooing 2-en-1, shampooing anti-pelliculaire, shampooing pour enfants, shampooing médicamenteux, shampooing standard et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, pharmacies et parapharmacies, magasins de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Shampooing standard |

| Shampooing naturel/biologique/médicamenteux |

| Usage général/multifonction | |

| Usage spécifique | Anti-pelliculaire et santé du cuir chevelu |

| Volumisant et épaississant | |

| Fortifiant et réparateur | |

| Repousse capillaire et réparation capillaire | |

| Autres |

| Grande consommation |

| Luxe/Premium |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Shampooing standard | |

| Shampooing naturel/biologique/médicamenteux | ||

| Par préoccupation capillaire | Usage général/multifonction | |

| Usage spécifique | Anti-pelliculaire et santé du cuir chevelu | |

| Volumisant et épaississant | ||

| Fortifiant et réparateur | ||

| Repousse capillaire et réparation capillaire | ||

| Autres | ||

| Par catégorie | Grande consommation | |

| Luxe/Premium | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel était le leader du marché du shampooing par géographie en 2025 ?

L'Asie-Pacifique était en tête avec une part de 47,10 %, portée par un revenu disponible plus élevé et une forte adoption du commerce numérique.

Quel segment par type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les shampooings naturels, biologiques et médicamenteux devraient enregistrer l'expansion la plus rapide à un TCAC de 6,92 %.

Comment les canaux de distribution évoluent-ils pour les achats de shampooings ?

La vente en ligne croît à un TCAC de 6,38 % à mesure que le commerce social et les modèles de vente directe aux consommateurs gagnent du terrain, tandis que les supermarchés et hypermarchés restent le plus grand canal avec une part de 35,20 % en 2025.

Pourquoi les shampooings à usage spécifique gagnent-ils du terrain ?

Les consommateurs recherchent de plus en plus des bénéfices ciblés — tels que l'anti-pelliculaire ou la réparation des dommages — résultant en une part de 55,10 % et des prévisions de TCAC de 4,83 % pour ce segment.

Dernière mise à jour de la page le: