Taille et parts du marché des matelas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.31 Milliards de dollars |

| Taille du Marché (2031) | 78.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

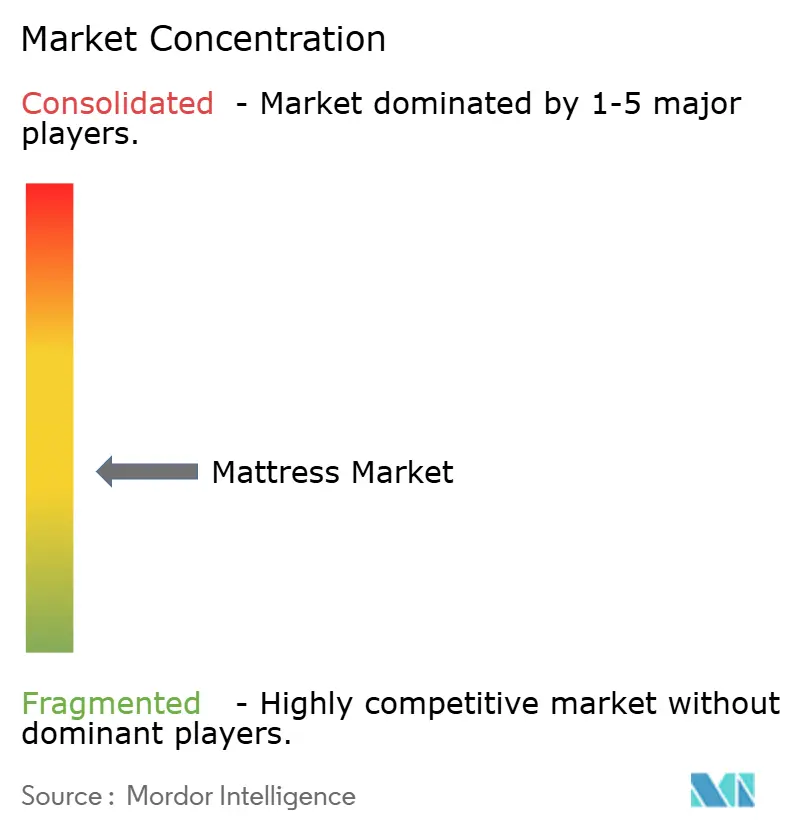

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matelas par Mordor Intelligence

La taille du marché des matelas est projetée à 53,95 milliards USD en 2025, 57,31 milliards USD en 2026, et devrait atteindre 78,06 milliards USD d'ici 2031, avec un TCAC de 6,38 % de 2026 à 2031.

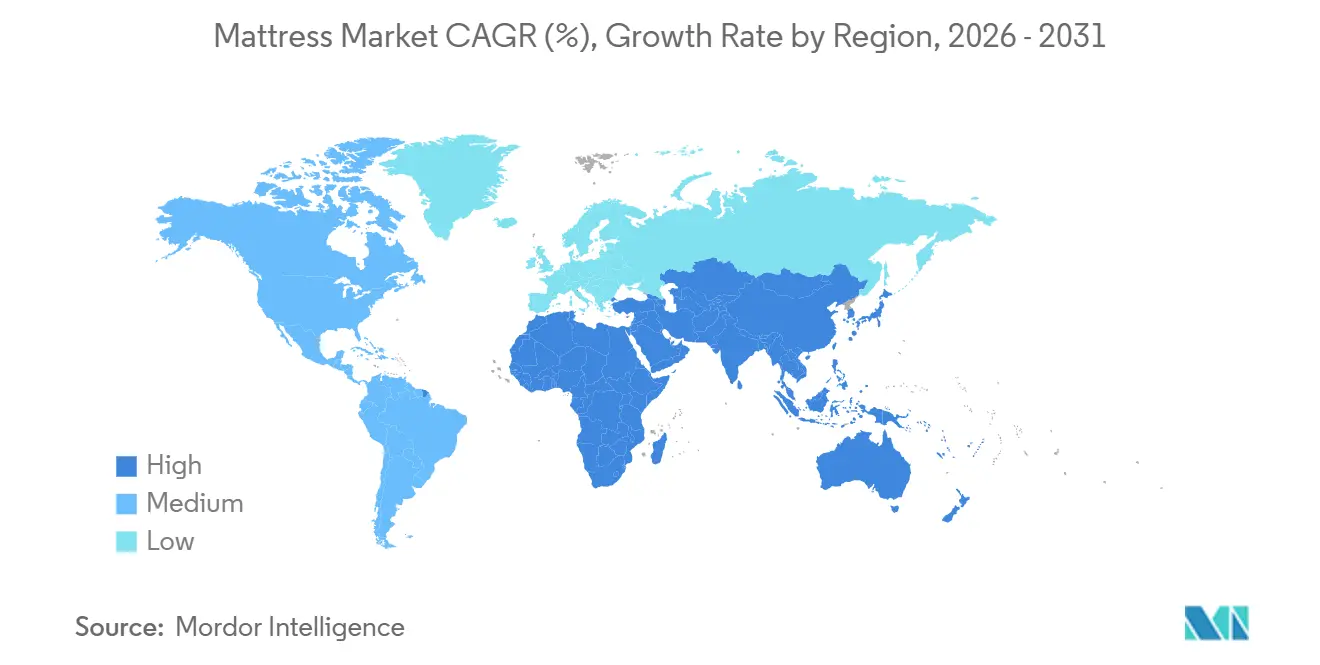

Les variations régionales et l'évolution des préférences des consommateurs stimulent la croissance du marché. L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, avec un taux de croissance annuel de 8,54 %, porté par l'expansion du commerce de détail organisé dans les villes de deuxième rang en Inde et par l'expérimentation croissante de produits dans les centres urbains secondaires chinois. En Amérique du Nord, le marché maintient une large base de revenus, bien que les expéditions unitaires ralentissent à mesure que les consommateurs prolongent leurs cycles de remplacement de matelas et réorientent leurs dépenses discrétionnaires vers des expériences telles que les voyages et les événements. En Europe, la croissance du marché est de plus en plus façonnée par les initiatives de durabilité, le règlement sur l'écoconception pour des produits durables (attendu d'ici 2027) mettant l'accent sur les passeports numériques de produits, la traçabilité et la préparation au recyclage. Cet environnement réglementaire profite aux grands fabricants tout en mettant à l'épreuve les acteurs plus petits avec des coûts de conformité plus élevés. Dans l'ensemble, le marché des matelas se développe en raison de l'urbanisation croissante, de la volonté accrue des consommateurs d'investir dans le confort et les solutions de sommeil haut de gamme, et de la pénétration croissante du commerce de détail. Les entreprises qui tirent parti de l'intégration verticale, du positionnement haut de gamme et des offres de produits durables captent une part disproportionnée de la croissance des bénéfices, même si les coûts des matières premières et les exigences réglementaires influencent la dynamique du marché.

Principaux enseignements du rapport

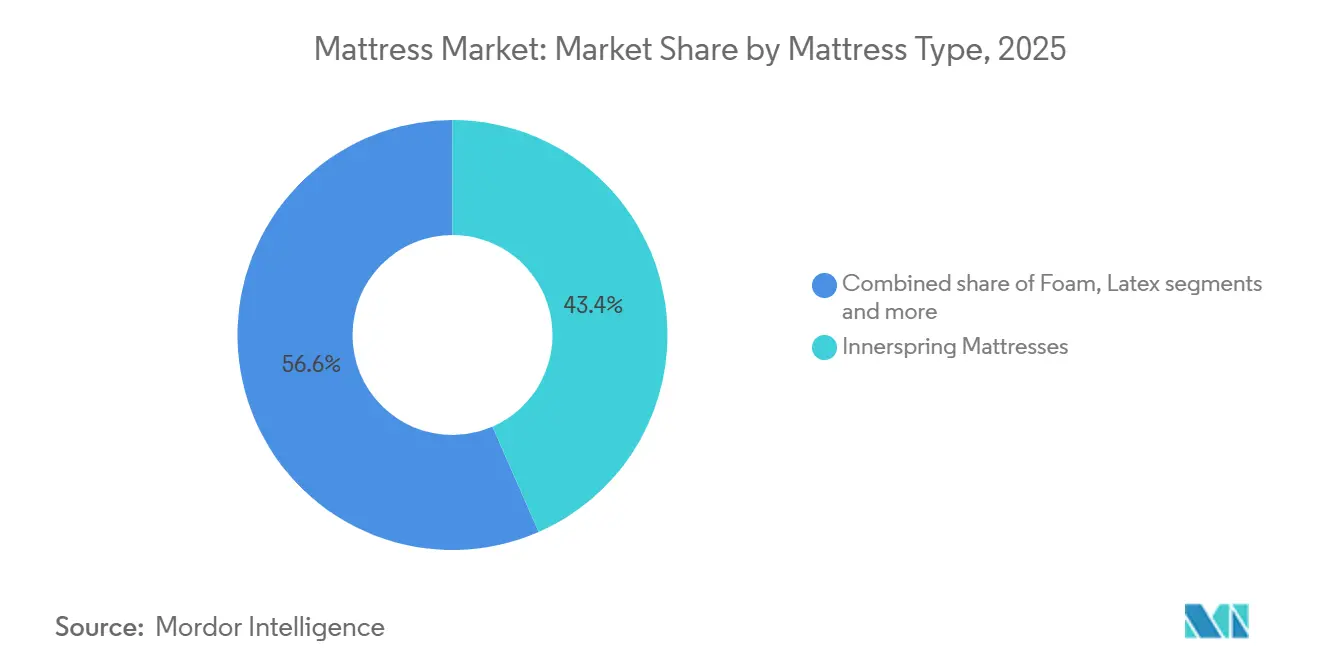

- Par type de matelas, les matelas à ressorts ont dominé avec 43,44 % de la taille du marché des matelas en 2025, tandis que le latex devrait se développer à un TCAC de 9,87 % jusqu'en 2031.

- Par taille, le format queen a représenté 48,35 % des parts du marché des matelas en 2025, tandis que le format king devrait progresser à un TCAC de 8,64 % jusqu'en 2031.

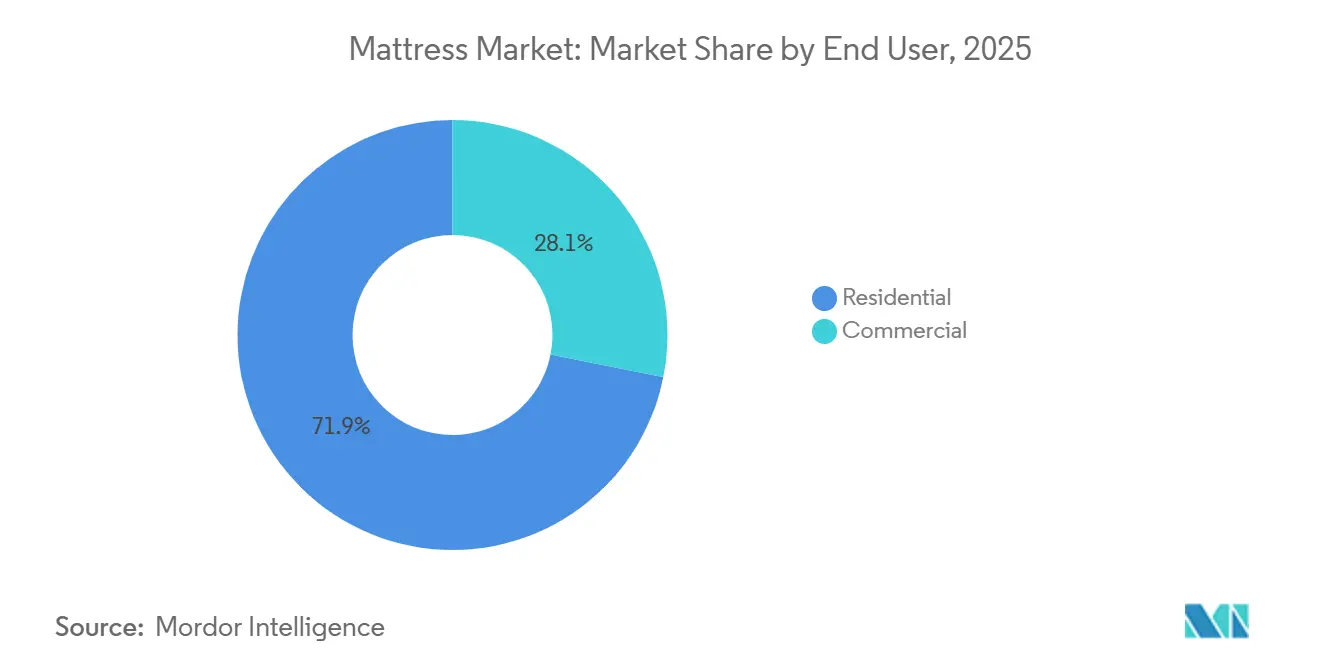

- Par utilisateur final, le résidentiel a représenté 71,87 % des parts du marché des matelas en 2025, et devrait croître à un TCAC de 7,87 % jusqu'en 2031.

- Par canal de distribution, le B2C a capté 64,84 % des parts du marché des matelas en 2025, et au sein du B2C, le canal en ligne devrait croître à un TCAC de 8,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 36,39 % des parts du marché des matelas en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matelas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé du sommeil et déplacement des dépenses vers le haut de gamme | +1.8% | Amérique du Nord et Europe les plus fortes | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique en vente directe aux consommateurs | +1.5% | Mondial, porté par l'Amérique du Nord, expansion rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement mondial de l'hôtellerie et de l'immobilier | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Technologie de refroidissement et de matériaux adaptatifs de pointe | +1.0% | Amérique du Nord et UE en tête ; hub de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de l'adoption d'intrants circulaires et biologiques | +0.8% | Leadership de l'UE, suivi par l'Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de matelas intelligents alimentés par l'IA et l'IoT | +1.1% | Mondial ; adoption précoce en Amérique du Nord et dans les pôles technologiques d'Asie-Pacifique | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à la santé du sommeil et déplacement des dépenses vers le haut de gamme

Le rapport sur l'état de la santé du sommeil en Amérique indique que de nombreux adultes aux États-Unis peinent à obtenir un sommeil réparateur adéquat, 1 adulte sur 3 n'atteignant pas les niveaux recommandés, tandis que plus de la moitié (55 %) considèrent un bon sommeil comme une priorité majeure[1]SleepHealth.org, "The State of Sleep Health in America in 2023," sleephealth.org. Cela reflète une prise de conscience croissante de l'importance du sommeil pour la santé et le bien-être général, stimulant la demande de produits améliorant la qualité du repos. Aux États-Unis, les ménages recherchent de plus en plus des matelas offrant des avantages mesurables, notamment un soutien orthopédique, une régulation de la température et un contrôle des allergènes, souvent guidés par les conseils de médecins ou des routines de bien-être. Des tendances similaires émergent dans l'Inde urbaine, où les consommateurs considèrent les lits de haute qualité comme des investissements à long terme pour le bien-être, encourageant un comportement de montée en gamme vers des designs haut de gamme. Les marques répondent en mettant l'accent sur les bénéfices du sommeil étayés scientifiquement, la construction durable et les fonctionnalités avancées qui justifient des prix plus élevés. Le marketing se concentre de plus en plus sur des résultats objectifs plutôt que sur la marque ou le prix seuls, soutenant la croissance mondiale des matelas haut de gamme.

Essor du commerce électronique en vente directe aux consommateurs

Les parcours d'achat axés sur le numérique remodèlent le marché des matelas, mais les stratégies les plus efficaces combinent désormais la commodité en ligne avec les essais en personne pour réduire l'incertitude concernant le confort et le soutien. Les modèles de vente au détail omnicanaux relient les showrooms locaux au marketing numérique régional et au service client, contribuant à réduire les taux de retour et à renforcer la confiance des consommateurs. En Inde, l'expansion des réseaux logistiques dans les villes de deuxième et troisième rang, les options de paiement flexibles et le contenu localisé facilitent l'accès des primo-acheteurs aux matelas haut de gamme. Les marques améliorent les plateformes de commerce électronique avec des consultations sur rendez-vous, des essais à domicile et des expériences de site améliorées pour répondre aux préoccupations d'adéquation et de livraison qui limitaient auparavant l'adoption en ligne. Cette approche intégrée renforce la valeur à vie, stimule les conversions dans les zones à forte intention et améliore la résilience à travers les cycles de demande. Le Bureau du recensement des États-Unis rapporte que le commerce électronique de détail a représenté 16,4 % du total des ventes au détail aux États-Unis au troisième trimestre 2025, soulignant la croissance soutenue des canaux en ligne et le rôle croissant des stratégies de vente directe aux consommateurs dans le marché des matelas[2]U.S. Census Bureau, "Quarterly Retail E Commerce Sales Report," census.gov/retail/ecommerce.html.

Développement mondial de l'hôtellerie et de l'immobilier

Les lits constituent désormais un élément central de l'expérience client dans de nombreuses enseignes hôtelières, ce qui rehausse les spécifications en matière de confort, d'hygiène et de longévité. Les opérateurs hôteliers testent des liens de paiement en marque blanche ou en marque propre pour capter la demande ultérieure des voyageurs qui souhaitent retrouver la même expérience chez eux après une bonne nuit de sommeil. Les projets résidentiels en Asie-Pacifique ajoutent de nouveaux logements et commandent des ensembles lit-matelas pour simplifier l'installation et raccourcir les délais de livraison pour les acheteurs. Dans le Conseil de coopération du Golfe, les plans de développement nationaux créent des pipelines pluriannuels dans les nœuds hôteliers et résidentiels qui nécessitent une exécution fiable des commandes de matelas dans des délais de mise en service serrés. Ces achats réguliers soutiennent des volumes élevés, des créances prévisibles, et sont souvent associés à un service après-vente structuré qui renforce la réputation de la marque sur le marché des matelas.

Technologie de refroidissement et de matériaux adaptatifs de pointe

Le confort thermique et le soutien réactif alimentent une vague constante d'innovation en matière de matériaux dans les mousses, les ressorts et les revêtements. La R&D du secteur se concentre sur les additifs conducteurs, les revêtements à changement de phase et les constructions respirantes qui préservent la circulation de l'air tout en maintenant le soulagement de la pression et l'alignement de la colonne vertébrale. Les publications spécialisées suivent les infusions de graphène et de graphite, les chimies de gel avancées et les composants antimicrobiens conçus pour répondre aux préoccupations de chaleur, d'odeur et de propreté. Les grandes marques superposent des revêtements respirants, des mousses zonées et des noyaux adaptatifs pour maintenir la température perçue dans des plages confortables sans compromettre le soutien. Les cycles de produits mettent également l'accent sur la durabilité grâce à des mousses plus denses, un renforcement périmétrique plus solide et des constructions hybrides qui maintiennent leur forme sur des années d'utilisation dans le marché des matelas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en mousse pétro-chimique, ressorts et latex | -1.2% | Mondial, avec un impact aigu dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Allongement des cycles de remplacement dans les marchés saturés | -0.8% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Réglementations sur la responsabilité élargie des producteurs augmentant les coûts d'élimination en fin de vie | -0.6% | Leadership réglementaire de l'UE ; la Californie fait figure de pionnière aux États-Unis | Moyen terme (2 à 4 ans) |

| Offre limitée de bio-latex certifié et de fibres naturelles | -0.4% | Mondial, avec un approvisionnement concentré en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en mousse pétro-chimique, ressorts et latex

La volatilité des matières premières a accru la difficulté de budgétiser les intrants essentiels, et les fluctuations trimestrielles des prix de la résine de polyuréthane créent une pression sur les marges des gammes d'entrée de gamme. Les tendances régionales des prix montrent des mouvements asynchrones, ce qui complique l'approvisionnement mondial et rend la couverture contractuelle et la position des stocks plus critiques pour le marché des matelas. Les perturbations des routes maritimes ont porté les coûts des conteneurs bien au-dessus des moyennes historiques en 2024 et ont contraint les fabricants à appliquer des suppléments sur plusieurs trimestres pour gérer le fonds de roulement et les coûts à destination. Les marchés du latex se sont resserrés alors que les conditions météorologiques et les maladies ont réduit les rendements dans les principaux pays producteurs, une tendance qui s'est poursuivie en 2025 avec des anticipations de déficits de production qui ont maintenu les coûts de remplacement élevés pour les références à forte teneur en latex. Les producteurs intégrés verticalement disposant d'une capacité de mousse captive et d'achats à grande échelle bénéficient d'un avantage lors de ces cycles car ils peuvent réagir plus rapidement aux changements de mix et aux répercussions.

Réglementations sur la responsabilité élargie des producteurs augmentant les coûts d'élimination en fin de vie

L'attention réglementaire croissante portée à la durabilité pousse les fabricants de matelas à gérer plus efficacement les produits en fin de vie. En 2025, la Californie et le Connecticut ont relevé les frais de recyclage des matelas à 16 USD par unité dans le cadre des programmes de responsabilité élargie des producteurs des États, augmentant les coûts pour les fabricants et les détaillants et influençant les décisions de tarification et de chaîne d'approvisionnement[3]Mattress Recycling Council, "Recycling Fee for California and Connecticut Programs to Increase Jan 1, 2025," mattressrecyclingcouncil.org. Les programmes de gestion aux États-Unis développent la collecte et le recyclage des matelas à grande échelle, créant des coûts de conformité prévisibles dans les gammes d'entrée et de milieu de gamme. En Europe, les régimes de responsabilité élargie des producteurs matures font progresser les taux de recyclage et introduisent des passeports numériques de produits, nécessitant des investissements dans les systèmes de données et l'étiquetage que les petites marques pourraient avoir du mal à financer. Les fabricants répondent avec des conceptions modulaires, des matériaux simplifiés et des instructions de démontage claires pour rationaliser le recyclage, réduire les déchets et maintenir l'efficacité opérationnelle dans le marché des matelas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matelas : la croissance du latex dépasse le volume des matelas à ressorts

Les matelas à ressorts ont détenu une part de marché de 43,44 % en 2025, reflétant l'ampleur de la demande héritée et l'accessibilité des prix dans les canaux orientés vers la valeur pour le marché des matelas. Le format reste familier pour les achats de remplacement sur les marchés matures, avec des fournisseurs régionaux répondant aux budgets serrés et aux taux de rotation élevés. Les produits en latex sont positionnés sur le soutien, la respirabilité et la résistance aux allergènes, et ils bénéficient des messages d'économie circulaire auprès des acheteurs urbains qui privilégient les constructions durables et recyclables. Les constructions hybrides mélangent des ressorts avec des mousses en latex ou en gel pour créer une réactivité ciblée et une circulation de l'air, et elles continuent d'ancrer les nouveaux lancements haut de gamme dans les portefeuilles de marques. Il en résulte un type de mix où les points de prix d'entrée s'appuient sur le volume des matelas à ressorts tandis que les niveaux supérieurs élargissent la variété grâce à des options à forte teneur en latex et hybrides qui défendent la réalisation des prix haut de gamme.

Le latex est le segment à la croissance la plus rapide avec un TCAC de 9,87 % jusqu'en 2031, car les consommateurs associent les profils de fermeté et les avantages orthopédiques à un meilleur confort quotidien et à une meilleure gestion posturale à long terme dans le marché des matelas. La durabilité et la ventilation trouvent un écho dans les climats humides, et la résistance aux acariens a un poids supplémentaire dans les métropoles indiennes avec de longues saisons chaudes. La proposition de valeur soutient des taux de montée en gamme supérieurs à la moyenne dans les canaux urbains, les acheteurs passant des constructions en mousse ou à ressorts de base aux designs en latex ou hybrides. Les fournisseurs renforcent le discours avec des divulgations de matériaux plus claires et des certifications indépendantes lorsque cela est possible, ce qui soutient la confiance au moment de l'achat. À mesure que l'éducation s'améliore et que les opportunités d'essai s'élargissent, le latex et les hybrides continuent de capter la demande de nouveaux acheteurs haut de gamme sans déplacer le volume des matelas à ressorts bien établis dans le segment de masse.

Par taille : l'expansion du format king reflète l'évolution des préférences en matière d'espace

Le format queen a représenté 48,35 % du marché en 2025, en raison des dimensions des pièces dans les appartements standard et de l'équilibre entre la surface et l'encombrement dans le marché des matelas. Le format reste le premier choix dans les chambres principales de milieu de gamme et dans les nouvelles ventes d'appartements où les promoteurs conçoivent pour des empreintes queen. La montée en gamme vers le format king a pris de l'élan à mesure que les propriétaires privilégient l'espace personnel, les aménagements pour le co-sommeil et le confort général du sommeil dans les espaces de vie principaux. Les spécifications hôtelières favorisent également les grands formats dans les suites et les chambres haut de gamme, ce qui influence les préférences des consommateurs après les expériences de séjour. Les détaillants reflètent ce mix avec des assortiments queen plus profonds et des expansions king ciblées dans les métropoles et les banlieues avec des chambres en moyenne plus grandes.

Le format king enregistre le taux de croissance le plus rapide à 8,64 % jusqu'en 2031, car les aménagements résidentiels post-2020 et les améliorations de confort discrétionnaires restent au centre des préoccupations des cohortes aisées. La tendance se manifeste dans les tours résidentielles haut de gamme et les logements individuels en Inde, où les aménagements des chambres supportent des cadres plus grands. À mesure que les cycles de rénovation avancent dans les ménages à revenus moyens supérieurs, les matelas plus grands passent de l'aspiration à l'achat planifié dans les budgets résidentiels pluriannuels. Les pipelines hôteliers qui spécifient une literie haut de gamme maintiennent un volume régulier dans les formats king, ce qui soutient les séries de fabrication et les économies d'échelle. Avec une planification pièce par pièce et une meilleure sensibilisation aux avantages ergonomiques, les grands formats maintiennent leurs gains de parts même si le format queen reste l'ancre de la gamme de consommateurs pour le marché des matelas.

Par utilisateur final : les volumes résidentiels stimulent la vélocité commerciale

Le résidentiel a représenté 71,87 % de la demande en 2025 et croîtra à un TCAC de 7,87 % jusqu'en 2031, ancré par les cycles de remplacement et les primo-achats à mesure que les ajouts de logements s'accélèrent en Asie-Pacifique pour le marché des matelas. La catégorie bénéficie d'une sensibilisation accrue à la santé du sommeil qui recadre les matelas comme des achats de bien-être avec une utilité quotidienne claire. Les clients urbains indiens évaluent souvent le soutien orthopédique et les propriétés de refroidissement, ce qui maintient l'élan pour les constructions en latex et hybrides dans les sous-segments haut de gamme. L'éducation en magasin, les essais à domicile et les garanties claires réduisent le risque perçu, ce qui aide à conclure des ventes à des prix plus élevés. Ces dynamiques soutiennent la résilience des volumes résidentiels même lorsque les budgets discrétionnaires se tournent vers les services dans les marchés matures.

La demande commerciale se développe plus rapidement sur une base plus petite, avec les hôtels, les établissements de santé et les résidences étudiantes introduisant des commandes groupées régulières. Les opérateurs hôteliers privilégient le sommeil des clients comme principal levier de satisfaction, ce qui rehausse les spécifications en matière de cohérence du confort, d'hygiène et de planification du remplacement. Les établissements de santé ajoutent des surfaces antimicrobiennes et des revêtements essuyables dans les lits à usage intensif, les équipes d'achat s'alignant sur les exigences de contrôle des infections. Les villes indiennes de deuxième rang voient une nouvelle offre hôtelière qui associe les initiatives de tourisme local aux normes modernes des chambres, créant des commandes de pipeline structurées pour le marché des matelas. Les acheteurs commerciaux valorisent les délais de livraison prévisibles et le service après-livraison, ce qui récompense les fournisseurs disposant d'une production organisée et d'une capacité d'exécution régionale.

Par canal de distribution : la croissance en ligne remodèle la dynamique B2C

Les canaux B2C ont capté 64,84 % en 2025, soutenus par les formats spécialisés et la distribution de meubles multimarques dans les zones urbaines et semi-urbaines pour le marché des matelas. Au sein du B2C, les sous-canaux en ligne afficheront la croissance la plus rapide jusqu'en 2031, les clients recherchant des spécifications transparentes et des options de paiement flexibles. Dans le même temps, les showrooms physiques restent cruciaux car de nombreux acheteurs souhaitent tester le ressenti, la fermeté et le soutien des bords avant de s'engager dans des achats de milieu et haut de gamme. Les meilleurs résultats proviennent des parcours omnicanaux qui relient le commerce de détail local à la communication numérique ciblée, la livraison à domicile et le service en direct pour le support après-achat. Ce mix protège les conversions, réduit les retours et stabilise les achats répétés grâce à un engagement client coordonné.

Les canaux B2B servent l'hôtellerie et la santé, ainsi que les promoteurs résidentiels qui spécifient des solutions de chambre groupées. Les processus d'achat publics et d'entreprise en Europe mettent l'accent sur les critères ESG et la préparation au recyclage, ce qui favorise les fournisseurs capables de documenter le contenu et les résultats en fin de vie. En Inde, les promoteurs dans les corridors de croissance poussent pour des calendriers fiables et un soutien durable pour rationaliser les livraisons, ce qui récompense les marques capables de respecter les délais des projets. Ces acheteurs contournent souvent les marges de détail pour obtenir de la valeur tout en maintenant la qualité des spécifications, ce qui stabilise les carnets de commandes des fabricants. Le mix de canaux continue d'évoluer à mesure que les marques trouvent le bon équilibre entre les relations directes, les partenaires de détail et l'acquisition numérique pour le marché des matelas.

Analyse géographique

L'Amérique du Nord a représenté 36,39 % du marché des matelas en 2025, mais les expéditions ont diminué à mesure que les cycles de remplacement se sont allongés et que les consommateurs ont réorienté leurs dépenses vers les expériences. Les programmes de responsabilité élargie des producteurs et les frais environnementaux ont un impact sur les prix et les marges des modèles d'entrée de gamme. Les marques renforcent leurs stratégies omnicanales, utilisant les magasins physiques pour stimuler les conversions en ligne grâce à l'exécution locale et aux modèles d'essai. Les grands acteurs poursuivent l'intégration verticale, alignant la capacité de mousse, les enseignes de détail et les portefeuilles de marques pour maintenir les niveaux de service et l'efficacité du fonds de roulement. En revanche, l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031, portée par la hausse des revenus, l'urbanisation et l'activité de construction qui alimente de nouveaux ménages et hôtels.

Les centres urbains secondaires de Chine adoptent des matelas hybrides et refroidis au gel, tandis que les acheteurs de premier rang se concentrent sur la performance et la confiance dans la marque. Le commerce de détail organisé en Inde s'étend dans les villes de deuxième et troisième rang, avec des réseaux de livraison et des options de paiement permettant aux primo-acheteurs d'accéder au marché. L'Asie du Sud-Est et l'Inde font face à des dynamiques d'approvisionnement en latex, avec des déficits potentiels incitant à l'attention portée aux alternatives d'approvisionnement. Les consommateurs de la région différencient de plus en plus par le refroidissement, le soutien orthopédique et la transparence des matériaux, stimulant la croissance du segment haut de gamme. La hausse des populations urbaines et des revenus disponibles soutient davantage la demande de matelas de milieu et haut de gamme.

L'Europe connaît une croissance des matelas axés sur la durabilité, notamment en Allemagne, en Suède et aux Pays-Bas, où les passeports numériques de produits améliorent la traçabilité et la préparation au recyclage. Les initiatives circulaires, telles que le recyclage mousse à mousse, réduisent les émissions et retournent les matériaux à la production de meubles, tandis que les régimes de responsabilité élargie des producteurs matures en France, en Belgique et aux Pays-Bas augmentent les exigences de conformité pour les fabricants. En Amérique du Sud, les tendances sont mitigées ; le Brésil bénéficie des programmes de logement urbain, mais l'inflation limite le pouvoir d'achat et prolonge les cycles de remplacement. Le Chili, le Pérou et l'Argentine adoptent progressivement le commerce électronique, bien que des défis logistiques et de paiement subsistent. Les fabricants locaux tirent parti du coton, de la laine et de l'eucalyptus pour concurrencer sur les prix avec la mousse et le latex importés, tandis que les producteurs orientés vers l'exportation poursuivent les certifications ISO et OEKO-TEX pour les marchés hôteliers.

Paysage concurrentiel

Le marché des matelas présente une intensité concurrentielle variable selon les régions, avec une consolidation dominant l'Amérique du Nord et l'Europe, tandis que l'Asie-Pacifique et certains marchés émergents restent fragmentés. En février 2025, Tempur Sealy a acquis Mattress Firm et a rebaptisé l'entité combinée Somnigroup, créant une structure intégrée verticalement avec des ventes pro forma proches de 8 milliards USD et des objectifs de 200 millions USD d'ici 2027[4]Somnigroup International, "Tempur Sealy Completes Name Change to Somnigroup International," somnigroup.com. Cette intégration aligne la gestion des marques, les réseaux de vente au détail et les actifs de fabrication, permettant une meilleure absorption des coûts fixes et une discipline tarifaire. Les fournisseurs en amont se déplacent également vers l'aval, comme en témoigne l'acquisition de Casper par un grand producteur de mousse, qui stabilise les volumes de production dans le cadre d'arrangements contractuels. Ces développements élèvent la barre stratégique pour les petites marques, l'intégration verticale, l'exécution omnicanale et la différenciation haut de gamme émergeant comme des facteurs clés de succès sur les marchés matures.

Le leadership produit s'appuie sur les avancées en matière de matériaux et de conception qui répondent au confort thermique, au soulagement de la pression et à l'hygiène. Les sources sectorielles documentent les innovations en matière de mousse, les infusions conductrices et antimicrobiennes, et les architectures hybrides qui ciblent la stabilité, le soutien des bords et la respirabilité. Les détaillants et les marques de vente directe aux consommateurs se concentrent sur l'adéquation et l'éducation grâce aux opportunités d'essai, au support en direct et à la simplification des tailles pour aligner les produits sur les besoins des acheteurs dans les métropoles indiennes et au-delà. Les grands détaillants investissent dans la circularité en soutenant les infrastructures de recyclage et en introduisant des designs avec des composants modulaires qui accélèrent le démontage. Ce cycle d'innovation renforce le positionnement haut de gamme tout en aidant les producteurs à gérer les obligations de fin de vie à mesure que les régimes de responsabilité élargie des producteurs s'étendent, ce qui soutient l'économie à long terme du marché des matelas.

Les portefeuilles de marques équilibrent les gammes de masse et haut de gamme pour atteindre des niveaux de revenus diversifiés, et l'exécution omnicanale relie les expériences physiques et numériques pour améliorer les conversions. Les ouvertures de showrooms par les acteurs nativement numériques se poursuivent dans les principales métropoles, car de nombreux acheteurs souhaitent confirmer la fermeté et le ressenti de la surface avant l'achat. Les comptes commerciaux se développent grâce aux projets hôteliers et de santé, les critères d'appel d'offres s'orientant vers les revêtements hygiéniques, les couches antimicrobiennes et les matériaux documentés. L'Inde et l'Asie du Sud-Est restent fragmentées au niveau régional, avec plus de 50 marques en concurrence sur les prix ainsi que sur des mélanges hyperlocaux tels que le coco-coton, familiers aux acheteurs locaux. Les multinationales doivent soit acquérir à des valorisations élevées pour développer leur portée, soit céder la distribution aux acteurs locaux qui contrôlent la logistique du dernier kilomètre, ce qui maintient une longue traîne de concurrents dans le marché des matelas.

Leaders du secteur des matelas

Tempur Sealy International Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Casper Sleep Inc.

Purple Innovation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Emma Sleep GmbH s'est associée à OUR HOME aux Philippines, lançant ses produits au SM City North EDSA, SM Megamall et SM Mall of Asia, notamment l'Emma Bedframe, le Diamond Hybrid 2.0 et l'Original Hybrid 2.0.

- Janvier 2025 : Le groupe Ingka d'IKEA a réservé plus de 1 milliard USD pour des investissements dans trois projets de recyclage (RetourMatras pour les matelas, Morssinkhof Rymoplast et Next Generation Group pour les plastiques) et une entreprise de logiciels de gestion des déchets alimentaires (Winnow), portant la capacité de recyclage des matelas à 2,5 millions d'unités par an dans sept installations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des matelas comme l'ensemble des surfaces de couchage nouvellement fabriquées utilisant des technologies de cœur à ressorts, en mousse, en latex, hybrides, en gel ou similaires, et vendues en tant qu'unités de lit finies aux utilisateurs finaux résidentiels ou commerciaux dans le monde entier. Les matelas intégrés dans des bases réglables ou vendus dans des formats « -en-boîte » sont comptabilisés dans le périmètre, tandis que les surmatelas de rechange ou la literie en vrac ne le sont pas.

Exclusion du périmètre : les surmatelas, les protège-matelas, les oreillers et le linge de lit associé sont exclus de cette analyse.

Aperçu de la segmentation

- Par type de matelas

- Matelas à ressorts

- Matelas en mousse (y compris la mousse à mémoire de forme)

- Matelas en latex

- Matelas hybrides

- Matelas en gel

- Autres matelas

- Par taille

- Taille simple

- Taille double

- Taille queen

- Taille king

- Autres tailles

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2B/Directement auprès des fabricants

- Canaux B2C/Vente au détail

- Magasins spécialisés en literie et matelas

- Magasins multimarques/Grandes surfaces d'ameublement

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de matelas, des formulateurs de mousse et des responsables des achats de grandes entreprises d'hôtellerie en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de tester les hypothèses relatives aux cycles de remplacement, les prix de vente moyens, les évolutions du mix de canaux et les fonctionnalités émergentes (mousses rafraîchissantes, capteurs intelligents), nous permettant d'affiner les résultats documentaires et de combler les lacunes en matière de données avant la validation du modèle.

Recherche documentaire

Nous avons commencé par cartographier les fondamentaux du côté de l'offre en utilisant des données ouvertes provenant des mises en chantier du United States Census Bureau, des permis de construire d'Eurostat, des flux commerciaux HS-9404 d'UN Comtrade et des rapports d'expédition de l'International Sleep Products Association. Ces données ont été associées à des indicateurs du côté de la demande, tels que les études de l'OMS sur la prévalence des douleurs dorsales, les séries de pénétration du commerce électronique de Statista et les chiffres nationaux du pipeline hôtelier de STR. Les données propriétaires de D&B Hoovers et de Dow Jones Factiva ont contribué à évaluer la taille des principaux fabricants et à repérer les fluctuations des prix des matières premières. Les sources citées illustrent l'étendue des données publiques et payantes utilisées ; de nombreuses autres références ont soutenu les tâches de vérification et de clarification.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir du parc de ménages, des nouvelles constructions de logements et des ajouts de lits d'hôtel, qui sont ensuite multipliés par les taux de remplacement et les facteurs de pénétration unitaire. Des vérifications ascendantes sélectionnées, échantillonnant les revenus des producteurs et les ventes unitaires en ligne, ont validé les totaux. Les variables clés comprennent les tendances des prix unitaires moyens, les taux d'urbanisation, la part du commerce électronique, le PIB par habitant et les indices de coût du latex et de la mousse PU. Les prévisions appliquent une régression multivariée combinée à une analyse de scénarios pour refléter les cycles économiques et la volatilité des matières premières. Les contributions d'experts guident les sensibilités des variables et la gestion des lacunes là où les données ascendantes sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, des audits par des analystes pairs et une approbation finale par l'analyste principal. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des chocs d'approvisionnement, des évolutions réglementaires ou des événements de fusions-acquisitions, afin que les clients disposent d'une base de référence actualisée.

Pourquoi la base de référence de Mordor sur les matelas est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des mix de produits, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent un périmètre « matelas uniquement » plus étroit chez certains éditeurs, des courbes d'escalade du prix de vente moyen agressives, ou des modèles basés uniquement sur les revenus des producteurs sans ajustement pour les marges des canaux de distribution et les importations parallèles. La sélection rigoureuse des variables et l'actualisation annuelle de Mordor maintiennent nos chiffres équilibrés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 53,82 Md USD (2025) | Mordor Intelligence | |

| 46,48 Md USD (2024) | Global Consultancy A | Exclut les hybrides en gel et médicaux ; année de base plus ancienne ; vérifications primaires limitées |

| 54,75 Md USD (2024) | Industry Association B | S'appuie sur les factures des fabricants ; aucun ajustement pour les marges de détail ou les volumes en ligne DTC |

La comparaison montre que si les totaux se regroupent, notre approche combine des choix de périmètre transparents, une validation primaire en temps réel et des ajustements multicanaux, offrant aux décideurs une référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des matelas ?

La taille du marché des matelas est de 57,31 milliards USD en 2026 et devrait atteindre 78,06 milliards USD d'ici 2031 avec un TCAC de 6,38 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 dans le marché des matelas ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031 en raison de la hausse des revenus, des nouveaux logements et d'une portée commerciale plus large.

Comment les réglementations telles que la responsabilité élargie des producteurs et les passeports numériques de produits affectent-elles le marché des matelas ?

Les programmes de responsabilité élargie des producteurs ajoutent des éco-taxes et des mandats de récupération, et les passeports numériques de produits européens d'ici 2027 nécessitent de nouveaux systèmes de traçabilité, ce qui augmente les coûts de conformité mais favorise la conception pour la recyclabilité.

Quelles stratégies de canaux façonnent la demande dans le marché des matelas ?

L'exécution omnicanale est centrale, la sélection en ligne s'associant aux essais en personne dans les showrooms, ce qui réduit le risque de retour et améliore les conversions dans les emplacements à forte intention.

Quels formats et matériaux gagnent du terrain dans le marché des matelas ?

Le latex et les hybrides gagnent des parts grâce au soutien ergonomique, à la respirabilité et au confort thermique, tandis que les innovations dans les mousses et les revêtements ciblent un sommeil plus frais et une durabilité accrue.

Dernière mise à jour de la page le: