Taille et part du marché des cartes d'acquisition d'images

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

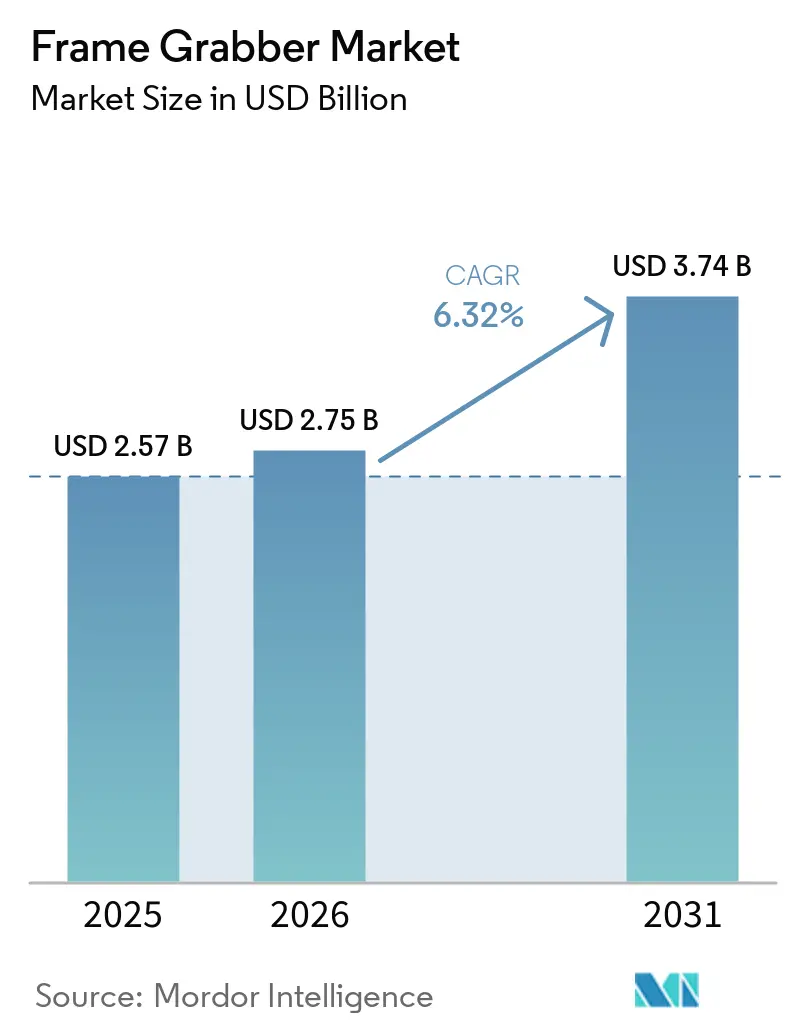

| Taille du Marché (2026) | 2.75 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

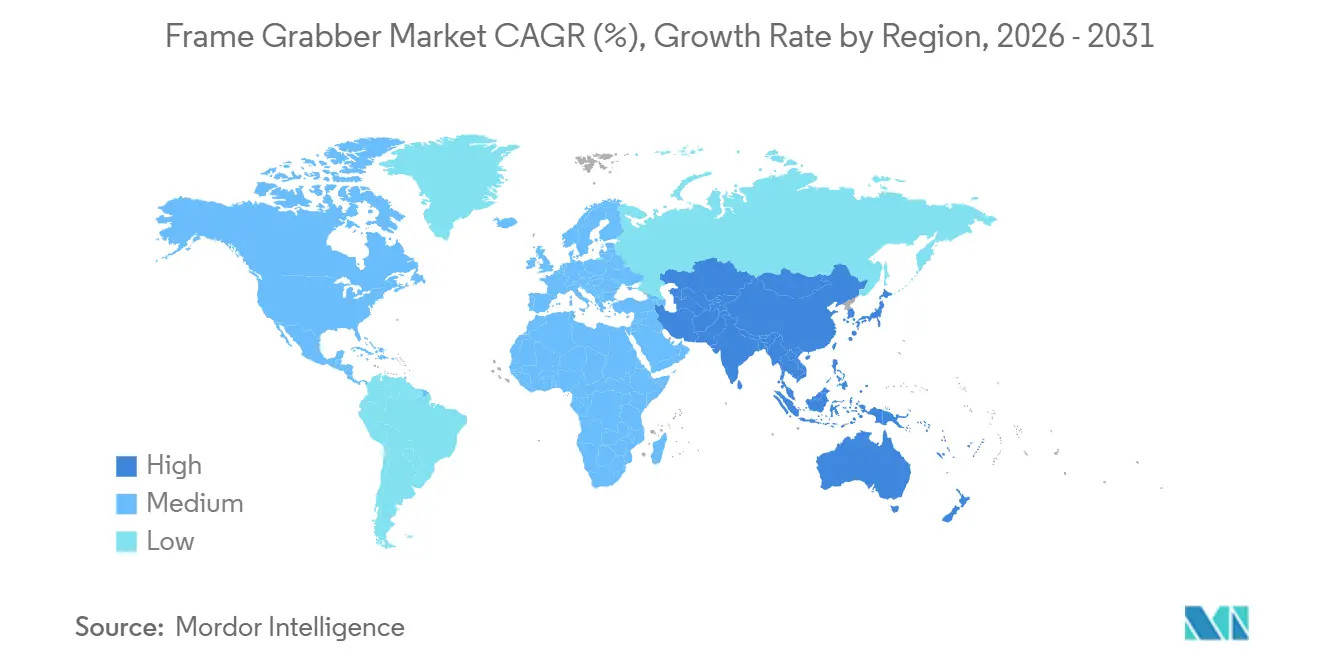

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes d'acquisition d'images par Mordor Intelligence

La taille du marché des cartes d'acquisition d'images devrait passer de 2,57 milliards USD en 2025 à 2,75 milliards USD en 2026, pour atteindre 3,74 milliards USD d'ici 2031, avec un TCAC de 6,32 % sur la période 2026-2031. Cette progression est portée par la migration des lignes de fabrication vers des capteurs dépassant 50 mégapixels, les initiatives Industrie 4.0 qui exigent une imagerie déterministe, et l'association du CoaXPress 2.0 avec les interfaces hôtes PCIe 4.0, qui ensemble franchissent un plafond de bande passante agrégée supérieur à 50 gigabits par seconde. Les fournisseurs répondent avec des cartes PCIe Gen4 capables de 13,2 gigaoctets par seconde de transfert hôte soutenu, une capture Camera Link HS à sept voies, et des portées de câble dépassant 30 mètres — des capacités qui facilitent l'installation dans les salles blanches de fabrication de semi-conducteurs et les cellules de cabines de peinture automobile. Parallèlement, les alternatives à caméras intelligentes dotées d'accélérateurs d'IA embarqués compriment les niveaux de performance bas à moyen de gamme, tandis que les déploiements Camera Link et GigE Vision hérités persistent là où la latence déterministe est moins critique. Dans cet environnement, le marché des cartes d'acquisition d'images continue d'équilibrer l'attrait des inspections à haut débit et la pression exercée par les dispositifs de vision intégrés, ce qui se traduit par une croissance régulière à un chiffre moyen et un rythme technologique lié aux mises à niveau des capteurs et des bus hôtes.

Points clés du rapport

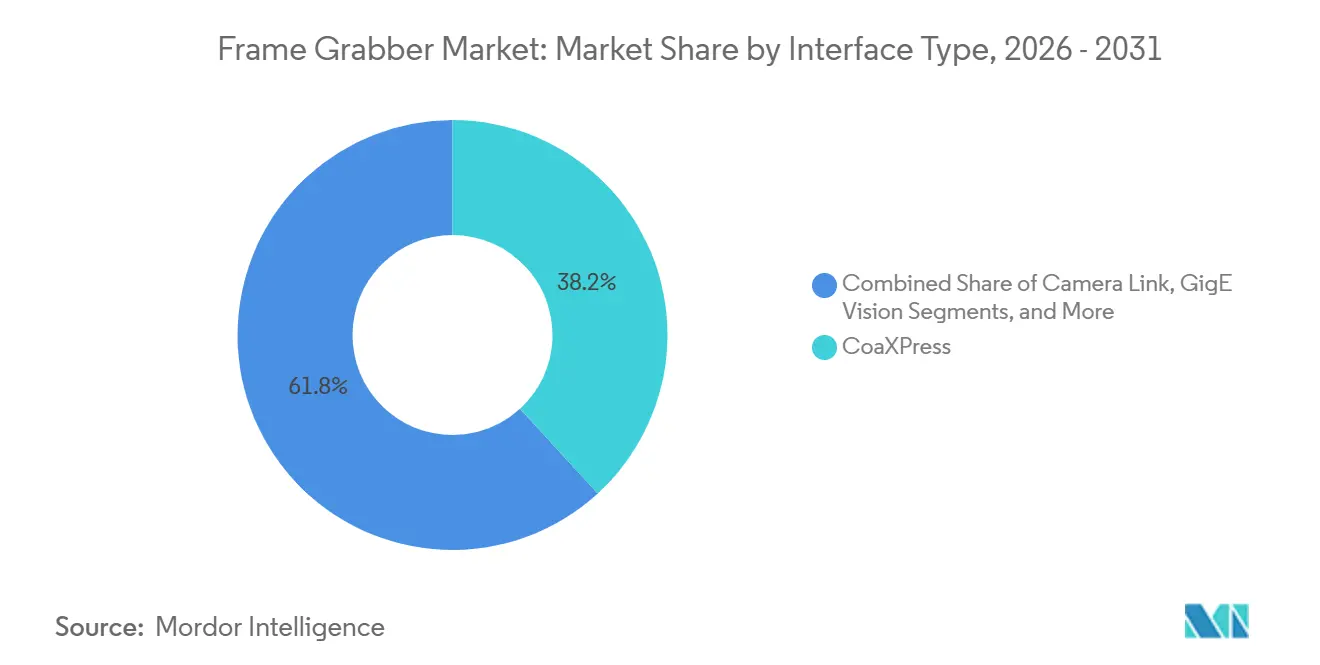

- Par type d'interface, le CoaXPress a représenté 38,19 % de la part du marché des cartes d'acquisition d'images en 2025 et progresse à un TCAC de 6,97 % jusqu'en 2031, reflétant son avantage d'alimentation par câble et une spécification à venir de 25 gigabits.

- Par bus hôte et facteur de forme, les cartes PCIe et PCI ont dominé avec 46,52 % de la part du marché des cartes d'acquisition d'images en 2025, tandis que les modules M.2 et Thunderbolt progressent à un TCAC de 7,03 % vers 2031, à mesure que la logique de capture migre vers des appareils périphériques compacts.

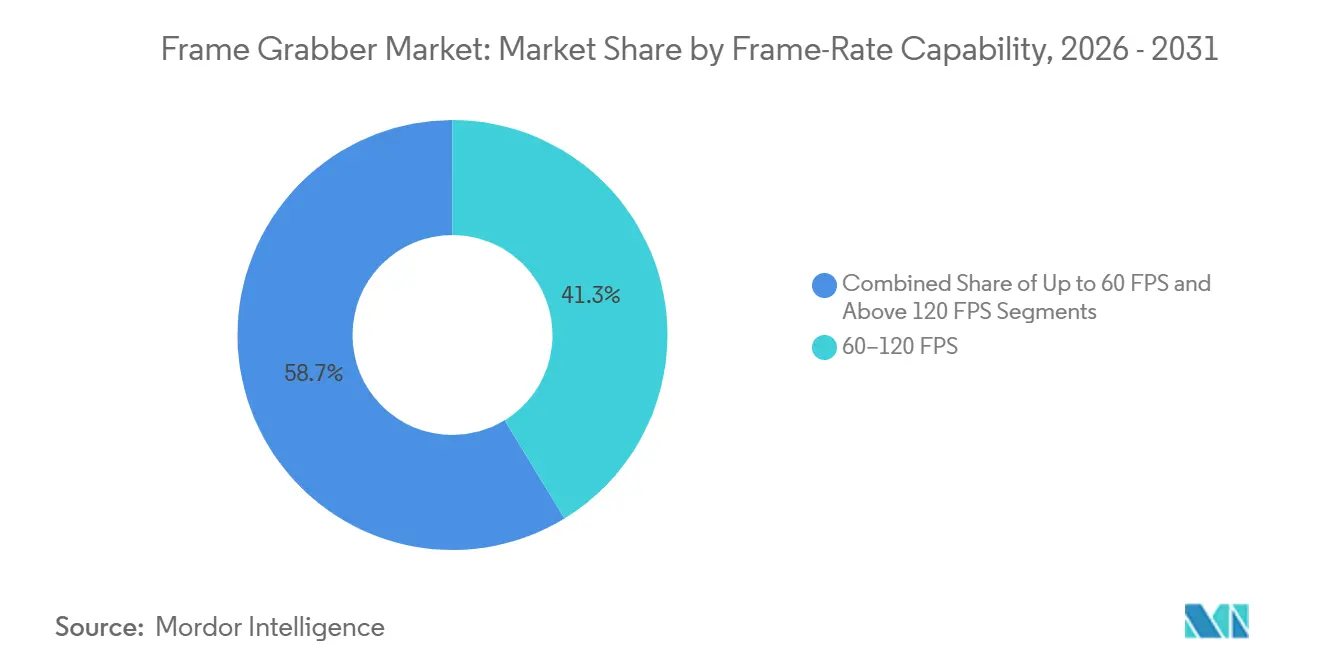

- Par capacité de fréquence d'images, le niveau 60-120 FPS a détenu 41,27 % de la part du marché des cartes d'acquisition d'images en 2025, tandis que les configurations au-dessus de 120 FPS devraient croître à un TCAC de 7,11 % grâce à la demande de numérisation linéaire à grande vitesse.

- Par secteur d'application, l'industrie et la fabrication ont représenté 34,74 % de la part du marché des cartes d'acquisition d'images en 2025 ; les sciences médicales et de la vie constituent le segment à la croissance la plus rapide, avec un TCAC de 6,91 % qui reflète la courbe d'adoption de la robotique chirurgicale.

- Par géographie, l'Asie-Pacifique a capté 32,43 % de la part du marché des cartes d'acquisition d'images en 2025 et devance toutes les régions avec un TCAC prévu de 7,88 %, soutenu par la stratégie de localisation de la Chine et l'écosystème de vision par ordinateur en expansion de l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cartes d'acquisition d'images

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de capteurs d'images > 50 MP | +1.4% | Usines de semi-conducteurs en Asie-Pacifique, usines automobiles européennes | Moyen terme (2-4 ans) |

| Déploiements Industrie 4.0 nécessitant une imagerie en temps réel | +1.2% | Allemagne, États-Unis, Chine, Japon | Moyen terme (2-4 ans) |

| Expansion de la bande passante CoaXPress 2.0 et PCIe 4.0 | +1.1% | Adoption précoce en Amérique du Nord et en Europe, montée en puissance rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'inspection optique automatisée dans l'électronique | +0.9% | Chine, Corée du Sud, Taïwan, Asie du Sud-Est élargie | Moyen terme (2-4 ans) |

| Prétraitement FPGA embarqué avec IA sur les cartes d'acquisition | +0.9% | Mondial, concentré dans les régions de fabrication avancée | Moyen terme (2-4 ans) |

| Demande de vidéo déterministe pour la robotique chirurgicale | +0.5% | Amérique du Nord et UE, en expansion vers les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de capteurs d'images > 50 MP sur les lignes de production

Le capteur CMOS 410 mégapixels de Canon et le capteur IMX927 105 mégapixels de Sony fonctionnant à 100 images par seconde illustrent l'escalade de résolution qui oblige les intégrateurs de lignes de production à remplacer les interfaces Camera Link Base ou GigE Vision héritées par du CoaXPress 2.0 ou du Camera Link HS. Une seule image de 105 mégapixels à 100 images par seconde génère environ 10,5 gigaoctets par seconde de données Bayer brutes, dépassant d'un ordre de grandeur le plafond de 1 gigabit par seconde du GigE Vision standard. Cette inadéquation de bande passante contraint les fabricants à déployer des cartes d'acquisition d'images avec un débit agrégé supérieur à 10 gigaoctets par seconde, stimulant la demande de cartes PCIe Gen4 et de configurations multi-liens CoaXPress. Le capteur hybride à obturateur global-roulant 5 mégapixels de STMicroelectronics illustre davantage la tendance vers une imagerie spécifique aux applications qui nécessite des architectures de cartes d'acquisition d'images flexibles, capables de basculer entre les modes d'obturateur global et d'obturateur roulant en cours de traitement.[1]Source : STMicroelectronics, « Capteur VD56G3 5 MP à obturateur hybride global-roulant », st.com Le passage aux capteurs de plus de 50 mégapixels est le plus prononcé dans l'inspection de plaquettes de semi-conducteurs, la détection de défauts sur les écrans plats et la mesure de carrosserie automobile, où la résolution sous-micronique est directement corrélée à l'amélioration du rendement et à la réduction des coûts de garantie.

Déploiements Industrie 4.0 nécessitant une imagerie en temps réel

Les architectures Industrie 4.0 imposent un contrôle en boucle fermée avec une latence inférieure à 10 millisecondes entre l'acquisition d'image et la réponse de l'actionneur, une exigence qui favorise les cartes d'acquisition d'images avec prétraitement à base de FPGA par rapport aux pipelines logiciels uniquement fonctionnant sur des CPU à usage général. La carte d'acquisition Proc1C10N de Gidel intègre 143 téra-opérations par seconde de capacité d'inférence INT8 directement sur la carte de capture, permettant une classification des défauts en temps réel sans faire transiter les données de pixels vers un GPU hôte. Cette intelligence embarquée réduit la congestion du réseau dans les cellules multi-caméras et garantit une latence déterministe même lorsque d'autres charges de travail se disputent les ressources hôtes. Le partenariat de Basler avec Siemens en novembre 2023 a intégré le SDK pylon dans les appareils Siemens Industrial Edge, permettant aux opérateurs d'usine de déployer des applications de vision sous forme de microservices conteneurisés qui s'adaptent horizontalement sur les lignes de production. La convergence des protocoles de réseau sensibles au temps, d'OPC UA pour la communication machine à machine, et des cartes d'acquisition d'images déterministes positionne l'imagerie comme un élément de premier plan dans la pile de l'Internet des objets industriel, plutôt qu'une étape d'inspection ajoutée après coup.

Expansion de la bande passante CoaXPress 2.0 et PCIe 4.0

Le CoaXPress 2.0 offre 12,5 gigabits par seconde par lien et prend en charge l'alimentation par câble à 13-17 watts, éliminant les alimentations séparées pour les caméras dans des boîtiers à espace contraint et réduisant la complexité du câblage dans les réseaux multi-caméras. L'utilisation par la spécification de connecteurs Micro-BNC et de câbles coaxiaux 75 ohms étend la portée à 40 mètres sans répéteurs actifs, un avantage crucial dans l'inspection des cabines de peinture automobile où les interférences électromagnétiques des lampes de cuisson haute tension dégradent les signaux à paires torsadées. Le doublement de la bande passante par voie du PCIe Gen4 à environ 2 gigaoctets par seconde permet à une seule carte x8 de soutenir 16 gigaoctets par seconde de transfert hôte, suffisant pour diffuser quatre caméras de 105 mégapixels à 30 images par seconde avec une marge pour les métadonnées et la correction d'erreurs. L'Xtium3 de Teledyne DALSA exploite cette marge pour implémenter la compression sans perte et le DMA GPU-direct, contournant la mémoire système et réduisant la latence de 2 à 3 millisecondes dans les applications critiques en termes de temps. La spécification CoaXPress 3.0, actuellement en cours d'élaboration, vise 25 gigabits par seconde par lien et permettra des solutions à câble unique pour les capteurs de 200 mégapixels, consolidant davantage la position de l'interface dans l'inspection à haut débit.

Croissance de l'inspection optique automatisée dans l'électronique

Le système d'inspection optique automatisée V510i de ViTrox associe une caméra CoaXPress de 12 mégapixels à une carte d'acquisition d'images capable d'un débit de 64 centimètres carrés par seconde, inspectant les joints de soudure des circuits imprimés à des vitesses de ligne correspondant aux cadences modernes de placement par technologie de montage en surface. La plateforme d'inspection optique automatisée multi-caméras Horus de Delvitech agrège six têtes de caméra en une seule station d'inspection, générant plus de 40 gigaoctets par seconde de données brutes que seule une carte d'acquisition d'images multi-liens peut ingérer sans perte d'images. La migration de l'industrie électronique vers des composants passifs 01005 et des pas de réseau à billes de 0,3 millimètre exige une précision d'enregistrement sous-pixel, stimulant l'adoption de caméras à balayage linéaire avec une résolution de 32 000 pixels et des cadences de ligne dépassant 400 kilohertz. La famille de caméras Linea HS de Teledyne, conçue pour les interfaces Camera Link HS, illustre cette tendance en offrant un balayage à intégration temporelle à des vitesses qui surpassent les alternatives à balayage de surface d'un facteur cinq. La domination de l'Asie-Pacifique dans la fabrication électronique, notamment le rôle de la Chine dans l'assemblage de 70 % des smartphones mondiaux et le leadership de la Corée du Sud dans le conditionnement des puces mémoire, concentre la demande de cartes d'acquisition d'images pour l'inspection optique automatisée dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Caméras intelligentes remplaçant les cartes d'acquisition d'images discrètes | -0.9% | Plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût initial élevé des cartes CoaXPress pour les PME | -0.6% | Aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Problèmes de gestion thermique au-delà de 25 Gbps | -0.4% | Installations mondiales à haut débit | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement des FPGA | -0.3% | Toutes les régions dépendant des dispositifs Xilinx et Intel Altera | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Caméras intelligentes remplaçant les cartes d'acquisition d'images discrètes

La caméra intelligente Alecs d'Allied Vision intègre un module NVIDIA Jetson Orin NX avec 100 téra-opérations par seconde de performances d'IA, permettant une inférence sur l'appareil pour la classification des défauts, la reconnaissance optique de caractères et la mesure dimensionnelle sans carte d'acquisition d'images ni PC hôte séparé.[2]Source : Allied Vision, « Caméra intelligente Alecs », alliedvision.com La caméra BOA3 AI de Teledyne intègre de même un accélérateur de réseau neuronal qui traite les images en périphérie, ne transmettant que des métadonnées ou des signaux d'alarme via GigE ou USB3, réduisant ainsi la bande passante réseau de deux ordres de grandeur. Ce changement architectural est attrayant pour les applications où une seule caméra suffit, où l'espace d'installation est limité et où le coût d'une carte d'acquisition d'images dédiée et d'un PC hôte ne peut être justifié. Cependant, les caméras intelligentes peinent dans les scénarios de synchronisation multi-caméras, les applications à latence déterministe telles que la robotique chirurgicale, et les cellules d'inspection à haut débit où les données de pixels non compressées doivent être archivées pour la traçabilité. L'écosystème des cartes d'acquisition d'images conserve un avantage dans ces niches en offrant une acquisition déclenchée par matériel sur des dizaines de caméras avec une gigue inférieure à la microseconde, un traitement en temps réel à base de FPGA qui contourne la latence d'ordonnancement du système d'exploitation, et un accès direct à la mémoire GPU pour des pipelines d'inférence accélérés.

Coût initial élevé des cartes CoaXPress pour les PME

Les cartes d'acquisition d'images CoaXPress avec prise en charge de quatre liens et interfaces hôtes PCIe Gen4 affichent des prix premium pouvant dépasser 3 000 USD par carte, un obstacle pour les petites et moyennes entreprises opérant avec des budgets d'investissement mesurés en dizaines de milliers de dollars plutôt qu'en millions. Cette structure de coûts oblige les PME à prolonger la durée de vie des infrastructures Camera Link ou GigE Vision héritées, acceptant des fréquences d'images et des résolutions inférieures plutôt que de migrer vers le CoaXPress 2.0. Le calcul économique change lorsque les volumes de production justifient l'investissement : une usine de semi-conducteurs traitant 10 000 plaquettes par mois peut amortir une cellule d'inspection multi-caméras de 50 000 USD en six mois, mais un fabricant sous contrat assemblant 500 unités par mois fait face à une période de retour sur investissement de plusieurs années. Les fournisseurs répondent avec des cartes CoaXPress d'entrée de gamme prenant en charge un ou deux liens et des interfaces hôtes PCIe Gen3, sacrifiant la bande passante agrégée pour atteindre des prix inférieurs à 1 500 USD, mais ces produits coûtent encore trois fois plus cher que les cartes d'acquisition d'images GigE Vision. L'écart de prix se réduit lorsque le coût total du système est pris en compte : l'alimentation par câble du CoaXPress élimine le besoin d'alimentations séparées pour les caméras, et les portées de câble plus longues réduisent le besoin de boîtes de jonction intermédiaires, mais ces économies sont souvent invisibles pour les équipes d'approvisionnement focalisées sur les coûts des composants individuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'interface : le CoaXPress renforce sa position à haute bande passante

La taille du marché des cartes d'acquisition d'images pour les solutions par type d'interface montre que le CoaXPress occupe 38,19 % de la part de revenus en 2025, une part qui devrait progresser régulièrement jusqu'en 2031, son TCAC de 6,97 % dépassant celui des alternatives Camera Link et GigE. La fusion par le CoaXPress de 12,5 Gbps par lien et de la fourniture d'alimentation se traduit par des faisceaux de câbles simplifiés et une portée étendue, des attributs cruciaux dans l'inspection de plaquettes de semi-conducteurs et les cabines de peinture automobile. La base installée du Camera Link dans l'aérospatiale et la radiologie médicale le maintient pertinent pour les projets de modernisation, mais les nouvelles installations préfèrent la marge et la pérennité du CoaXPress 2.0 et du Camera Link HS. Le GigE Vision, bien qu'économique, souffre de pertes de paquets et d'une surcharge CPU qui compromettent l'inspection déterministe, le reléguant aux tâches distribuées ou sensibles aux coûts.

La demande prospective se concentre sur le projet de norme CoaXPress 3.0, qui vise 25 Gbps par lien, ouvrant la voie aux caméras 200 MP à câble unique dans la métrologie des écrans plats. Le Camera Link HS conserve un public spécialisé là où des composants résistants aux rayonnements sont requis, mais l'intérêt des ingénieurs se tourne vers le CoaXPress. L'USB3 Vision maintient une présence dans les scanners portables et les instruments de laboratoire grâce à son omniprésence et sa facilité d'utilisation plug-and-play, mais son plafond de 5 Gbps le limite aux résolutions inférieures à 20 MP à des fréquences d'images modérées. Par conséquent, le CoaXPress restera le fer de lance du marché des cartes d'acquisition d'images, définissant à la fois les attentes en matière de performances et les feuilles de route concurrentielles.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Par bus hôte et facteur de forme : les modules M.2 compacts gagnent des parts

Les cartes PCIe et PCI ont fourni 46,52 % des revenus de 2025, témoignant de la domination des stations de travail tour et rack dans les architectures de vision héritées. L'essor des appareils périphériques compacts propulse désormais les modules M.2 et Thunderbolt, dont le TCAC est prévu à 7,03 % jusqu'en 2031. Les modules M.2 se connectent directement aux voies PCIe dans un encombrement inférieur à celui d'une carte de crédit, permettant des conceptions sans ventilateur qui se montent derrière des bras robotiques ou à l'intérieur de PC panneau. Le Thunderbolt 4 offre une bande passante agrégée de 40 Gbps, une connexion en guirlande et la commodité du branchement à chaud, des fonctionnalités qui améliorent l'économie d'installation pour les équipements d'inspection portables.

Les cartes embarquées aux formats PC/104 et CompactPCI persistent dans l'aérospatiale et la défense, où les exigences de choc et de vibration dépassent les tolérances des PC commerciaux. Les unités de capture externes USB répondent aux besoins d'entrée de gamme lorsqu'une seule caméra suffit, mais leur dépendance aux contrôleurs USB hôtes introduit une variabilité de latence, les disqualifiant pour l'inspection déterministe. Les lignes à haute densité s'appuient toujours sur des cartes PCIe pleine hauteur qui mutualisent les ressources FPGA sur quatre liens de caméra ou plus, soulignant une courbe de demande bifurquée au sein du marché des cartes d'acquisition d'images. Le résultat est une transition de facteur de forme progressive, et non abrupte, portée par l'essor des déploiements d'IA en périphérie.

Par capacité de fréquence d'images : le niveau au-dessus de 120 FPS s'accélère

Le niveau 60-120 FPS a représenté 41,27 % des revenus de 2025 car il s'aligne sur les vitesses des convoyeurs et les temps de cycle robotiques dans une grande partie de la fabrication discrète. Pourtant, la catégorie au-dessus de 120 FPS enregistre un TCAC plus rapide de 7,11 % à mesure que les caméras à balayage linéaire et à balayage de surface à grande vitesse gagnent du terrain. Les solutions à balayage linéaire qui poussent 32 000 pixels à 400 kHz génèrent des torrents de données que seules les cartes CoaXPress multi-liens ou Camera Link HS peuvent capturer sans perte d'images, rendant les cartes d'acquisition d'images haut de gamme indispensables à l'inspection de bandes et à la métrologie de plaquettes de semi-conducteurs.

Les plateformes à balayage de surface font également progresser les fréquences d'images. Le capteur 105 MP de Sony fonctionne à 100 FPS, permettant aux stations de mesure de carrosserie automobile d'imager un véhicule complet en 2 secondes.[3]Sony Semiconductor, « Capteur d'image CMOS IMX927 », sony-semicon.com Les laboratoires d'essais aérospatiaux recherchent 1 000 FPS ou plus pour les études de vibration des aubes de turbine et d'impact balistique, motivant des cartes avec 16 Go de SDRAM embarquée qui mettent en mémoire tampon les captures en rafale avant le déchargement NVMe. Par conséquent, si les niveaux de vitesse moyenne dominent encore en volume, la tranche haute vitesse exerce une influence disproportionnée sur les priorités de feuille de route et les marges au sein du marché des cartes d'acquisition d'images.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Par secteur d'application : la robotique chirurgicale stimule l'adoption médicale

Les applications industrielles et de fabrication ont conservé la plus grande part de 2025 à 34,74 %, grâce à l'inspection optique automatisée de l'électronique, l'inspection des peintures automobiles et la vérification générale des pièces. Les sciences médicales et de la vie, cependant, affichent le TCAC le plus élevé à 6,91 %. Les robots chirurgicaux dépendent de flux vidéo déterministes horodatés par matériel pour synchroniser le retour haptique avec l'imagerie, un besoin mieux satisfait par les cartes d'acquisition d'images à base de FPGA. Les contraintes réglementaires au titre de la norme IEC 60601-1 récompensent les fournisseurs dotés de systèmes qualité matures, créant une barrière qui préserve le pouvoir de fixation des prix.

L'inspection électronique et des semi-conducteurs restera un autre pilier, soutenu par le leadership de l'Asie-Pacifique dans l'assemblage de smartphones et le conditionnement de mémoires. Les segments de la sécurité et de la surveillance se tournent vers les caméras intelligentes et les enregistreurs vidéo réseau qui contournent les cartes de capture, atténuant le potentiel de croissance dans ce domaine. Les acheteurs du secteur aérospatial et de la défense se tournent vers des cartes robustes avec revêtement conforme et certification MIL-STD-810, maintenant un flux de revenus rentable, bien que de niche. L'interaction entre la demande médicale à forte croissance et le volume industriel établi cimente un mix d'applications équilibré pour les perspectives de taille du marché des cartes d'acquisition d'images.

Analyse géographique

L'Asie-Pacifique a représenté 32,43 % des revenus mondiaux du marché des cartes d'acquisition d'images en 2025 et devrait enregistrer un TCAC de 7,88 % jusqu'en 2031. Les mandats de localisation des semi-conducteurs en Chine, le leadership de la Corée du Sud dans le conditionnement des mémoires et les incitations liées à la production de l'Inde pour l'électronique se combinent pour ancrer l'élan régional. Les fournisseurs occidentaux, comme l'illustre l'acquisition à 76 % d'Alpha TechSys Automation India par Basler, approfondissent leur présence locale pour suivre le rythme des concurrents nationaux agiles. Le vieillissement de la main-d'œuvre au Japon et l'impératif d'automatisation stimulent également l'adoption dans les modernisations d'usines qui exigent une imagerie déterministe.

L'Amérique du Nord et l'Europe ont conjointement contribué à environ la moitié des revenus de 2025, soutenues par des bases industrielles matures, des normes de qualité automobile strictes et une demande robuste dans l'aérospatiale et la défense. Les États-Unis continuent de spécifier des cartes de capture robustifiées pour les programmes qualifiés MIL-STD, tandis que les équipementiers automobiles allemands de premier rang privilégient les cellules d'inspection multi-caméras câblées via des liens CoaXPress 2.0. Les voies harmonisées de la FDA et de l'IEC rationalisent la conformité des fournisseurs en imagerie médicale, mais la mise à niveau en cours de l'édition 4 de la norme IEC 60601-1 élèvera les exigences en matière de cybersécurité et de cycle de vie des logiciels, avantageant les acteurs établis disposant d'infrastructures de système de management de la qualité éprouvées.[4]FDA américaine, « Programme de normes et d'évaluation de la conformité », fda.gov

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont ensemble généré moins de 15 % des revenus de 2025. Les pôles automobiles du Brésil offrent la plus grande part, mais les fluctuations monétaires et les contraintes d'investissement tempèrent les schémas de commande pour les cartes d'acquisition d'images avancées. Les complexes pétroliers et gaziers du Moyen-Orient déploient la vision par machine pour l'inspection des pipelines et la vérification des composants, mais les volumes restent modestes par rapport à ceux des usines d'Asie-Pacifique. Les opérations minières africaines adoptent le tri de minerai par vision là où le retour sur investissement est immédiat, bien que les lacunes en matière d'infrastructure et de compétences ralentissent le déploiement généralisé. Collectivement, ces régions nécessitent des modèles de financement fournisseur et des partenariats d'intégration étroits pour libérer la demande latente.

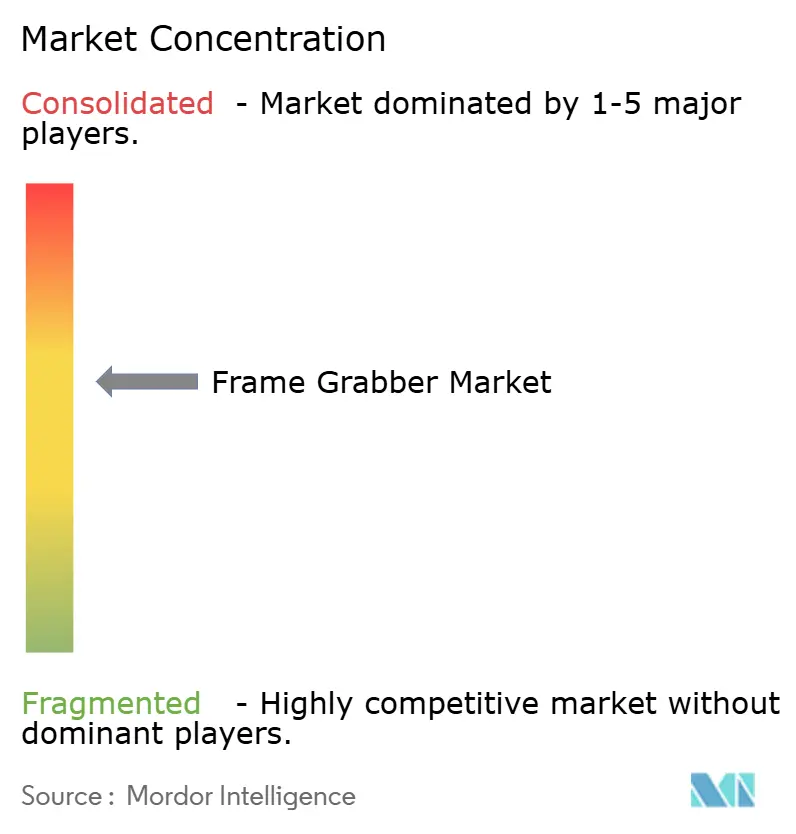

Paysage concurrentiel

Le marché des cartes d'acquisition d'images présente une fragmentation modérée : les cinq premiers fournisseurs détiennent une part significative mais non dominante, tandis que des spécialistes de niche innovent autour du micrologiciel FPGA et des normes d'interface émergentes. La carte PCIe Gen4 Xtium3 de Teledyne DALSA, lancée en décembre 2025, illustre la stratégie consistant à exploiter le débit Gen4 et la prise en charge du Camera Link HS pour répondre aux exigences de bande passante de l'inspection des semi-conducteurs et des écrans plats. Euresys, BitFlow et Active Silicon se font concurrence sur des cartes CoaXPress similaires à nombre élevé de liens qui associent l'alimentation par câble au DMA GPU-direct pour réduire de quelques millisecondes les pipelines d'inférence.

L'expansion géographique complète la différenciation produit. L'acquisition indienne de Basler apporte une ingénierie locale et un support après-vente, un avantage alors que la région Asie-Pacifique devient le marché à la croissance la plus rapide pour les cartes d'acquisition d'images. KAYA Instruments et Gidel poursuivent l'intégration verticale en regroupant des caméras ou des accélérateurs d'IA sur des cartes de capture, proposant une solution mono-fournisseur qui réduit le risque d'intégration. Parallèlement, la pression disruptive vient des fournisseurs de caméras intelligentes tels qu'Allied Vision et Zebra Technologies ; leurs modules Jetson embarqués conviennent aux stations mono-caméra où une carte discrète est superflue. Les fabricants traditionnels de cartes d'acquisition mettent donc l'accent sur la synchronisation multi-caméras déterministe, le prétraitement au niveau FPGA et la conformité aux normes telles que GenICam pour préserver leur avantage.

La résilience de la chaîne d'approvisionnement est un facteur de différenciation concurrentielle. L'étude 2024 de l'Atlantic Council a souligné des délais de livraison de plus de 40 semaines pour certaines pièces Xilinx, incitant plusieurs fournisseurs de cartes à s'approvisionner en double auprès de dispositifs Intel Altera ou à conclure des accords d'approvisionnement à long terme. La gestion thermique est un autre domaine ; les cartes agrégeant quatre liens CXP-12 sont désormais livrées avec des refroidisseurs à caloduc ou des kits de soufflante pour maintenir les jonctions FPGA en dessous de 80 °C sous des charges soutenues. Les fournisseurs qui résolvent ces obstacles pratiques tout en restant en avance sur la bande passante des interfaces conserveront une part premium à mesure que le marché des cartes d'acquisition d'images évolue.

Leaders du secteur des cartes d'acquisition d'images

Teledyne DALSA Inc.

Matrox Electronic Systems Ltd.

BitFlow, Inc.

Euresys SA

Active Silicon Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Teledyne DALSA a commencé les livraisons en volume de la carte d'acquisition d'images Xtium3 Camera Link HS, avec prise en charge du DMA GPU-direct pour les cartes NVIDIA RTX 5000.

- Octobre 2025 : Basler a acquis une participation de 76 % dans Alpha TechSys Automation India, sécurisant une capacité locale d'intégration de systèmes sur le sous-continent.

- Juin 2025 : Euresys a publié un micrologiciel prenant en charge les caméras CoaXPress 2.1 à 12,5 Gbps par lien et le transport GPU-direct.

- Février 2025 : KAYA Instruments a lancé la carte d'acquisition d'images Komodo-III double CXP-12 avec FPGA Intel Arria 10 et interface hôte PCIe Gen3 x8.

Portée du rapport mondial sur le marché des cartes d'acquisition d'images

Le rapport sur le marché des cartes d'acquisition d'images est segmenté par type d'interface (Camera Link, CoaXPress, GigE Vision, USB3 Vision, LVDS et numérique parallèle), bus hôte et facteur de forme (cartes PCIe et PCI, unités de capture externes USB, cartes embarquées, modules M.2 et Thunderbolt), capacité de fréquence d'images (jusqu'à 60 FPS, 60-120 FPS, au-dessus de 120 FPS), secteur d'application (industrie et fabrication, inspection électronique et des semi-conducteurs, sciences médicales et de la vie, sécurité et surveillance, aérospatiale et défense), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Camera Link |

| CoaXPress |

| GigE Vision |

| USB3 Vision |

| LVDS et numérique parallèle |

| Cartes PCIe / PCI |

| Unités de capture externes USB |

| Cartes embarquées (PC/104, cPCI) |

| Modules M.2 / Thunderbolt |

| Jusqu'à 60 FPS |

| 60 - 120 FPS |

| Au-dessus de 120 FPS |

| Industrie et fabrication |

| Inspection électronique et des semi-conducteurs |

| Sciences médicales et de la vie |

| Sécurité et surveillance |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'interface | Camera Link | |

| CoaXPress | ||

| GigE Vision | ||

| USB3 Vision | ||

| LVDS et numérique parallèle | ||

| Par bus hôte / facteur de forme | Cartes PCIe / PCI | |

| Unités de capture externes USB | ||

| Cartes embarquées (PC/104, cPCI) | ||

| Modules M.2 / Thunderbolt | ||

| Par capacité de fréquence d'images | Jusqu'à 60 FPS | |

| 60 - 120 FPS | ||

| Au-dessus de 120 FPS | ||

| Par secteur d'application | Industrie et fabrication | |

| Inspection électronique et des semi-conducteurs | ||

| Sciences médicales et de la vie | ||

| Sécurité et surveillance | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des cartes d'acquisition d'images croît-il de 2026 à 2031 ?

Il est prévu de se développer à un TCAC de 6,32 %, passant de 2,75 milliards USD en 2026 à 3,74 milliards USD d'ici 2031.

Quelle norme d'interface gagne le plus de parts de revenus ?

Le CoaXPress mène la transition, détenant 38,19 % de part en 2025 et croissant à un TCAC de 6,97 % à mesure que les cartes à 12,5 Gbps par lien se multiplient.

Quel rôle jouent les caméras intelligentes dans la transformation de la demande ?

Les caméras intégrées avec accélérateurs d'IA embarqués remplacent les cartes d'acquisition d'images d'entrée de gamme dans les cellules mono-caméra, réduisant les volumes unitaires à court terme mais laissant intactes les niches multi-caméras à haut débit.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La localisation des semi-conducteurs en Chine, le conditionnement des mémoires en Corée du Sud et la production électronique soutenue par des incitations en Inde poussent les revenus régionaux vers un TCAC de 7,88 % jusqu'en 2031.

Comment le CoaXPress 3.0 influence-t-il les futures feuilles de route matérielles ?

En visant 25 Gbps par lien, le CoaXPress 3.0 permet des connexions à câble unique pour les capteurs de 200 MP, renforçant le besoin de cartes d'acquisition d'images de nouvelle génération avec des bus hôtes PCIe Gen5 ou supérieurs.

Qu'est-ce qui différencie les cartes d'acquisition d'images premium des modèles optimisés pour les coûts ?

Les cartes haut de gamme intègrent le prétraitement FPGA, le DMA GPU-direct, la synchronisation multi-liens et la mémoire embarquée, tandis que les modèles d'entrée de gamme se concentrent sur la capture de base à un nombre de liens inférieur et le traitement côté hôte uniquement.

Dernière mise à jour de la page le: