Taille et part du marché des masterbatches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.94 Milliards de dollars |

| Taille du Marché (2031) | 16.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des masterbatches par Mordor Intelligence

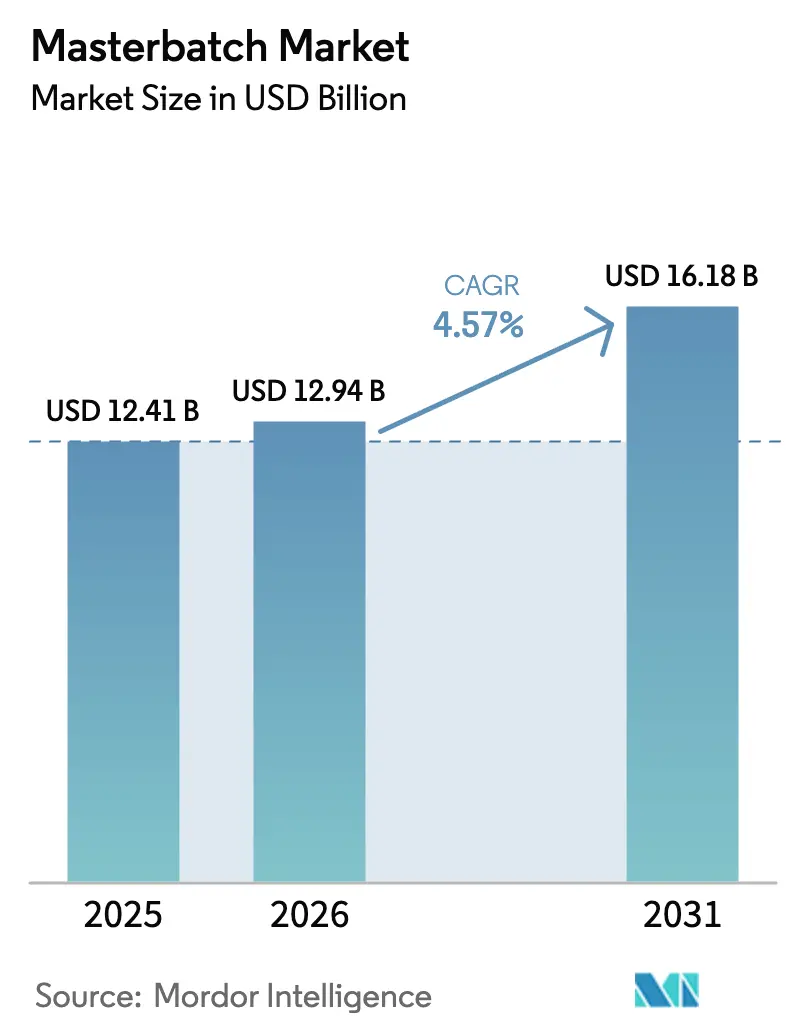

La taille du marché des masterbatches devrait s'établir à 12,41 milliards USD en 2025, à 12,94 milliards USD en 2026, et atteindre 16,18 milliards USD d'ici 2031, avec un TCAC de 4,57 % de 2026 à 2031. La volatilité des coûts des matières premières pour le dioxyde de titane, les nouvelles obligations de déclaration relatives aux PFAS et la nécessité de colorants compatibles avec les matières recyclées redéfinissent les critères d'achat des transformateurs de polymères. Les concentrés blancs restent l'ancre volumique car l'opacité est indispensable dans les emballages souples, les dispositifs médicaux et les films agricoles. Parallèlement, la demande de variantes colorées s'accélère à mesure que les propriétaires de marques misent sur la différenciation visuelle pour défendre leur espace en rayon dans des catégories de biens de consommation saturées. Les transformateurs accordent également la priorité à des délais de livraison plus courts, ce qui favorise les fournisseurs disposant d'actifs de compoundage locaux en Asie-Pacifique et en Inde.

Principaux enseignements du rapport

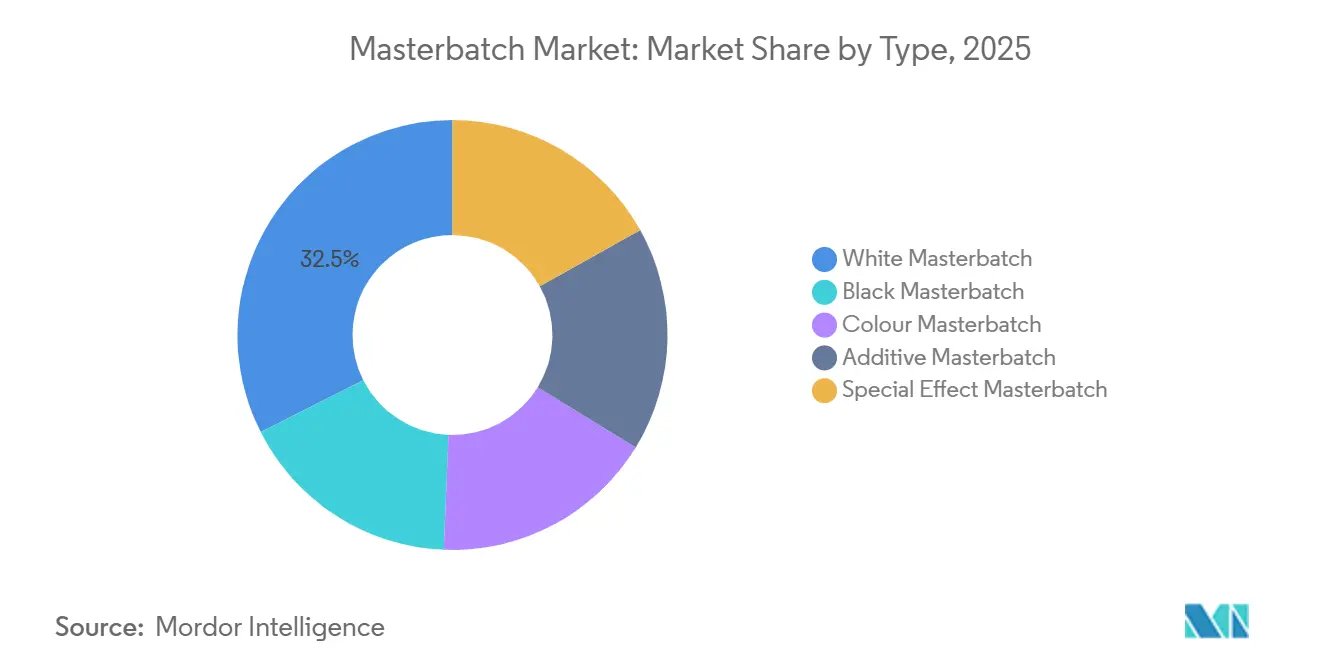

- Par type, les formulations blanches ont représenté 32,45 % de la part de marché des masterbatches en 2025 ; les grades colorés devraient s'accélérer à un TCAC de 4,89 % jusqu'en 2031.

- Par support polymère, le polyéthylène a représenté 42,56 % du chiffre d'affaires en 2025, tandis que le polypropylène devrait afficher le TCAC le plus rapide, à 5,18 %, jusqu'en 2031.

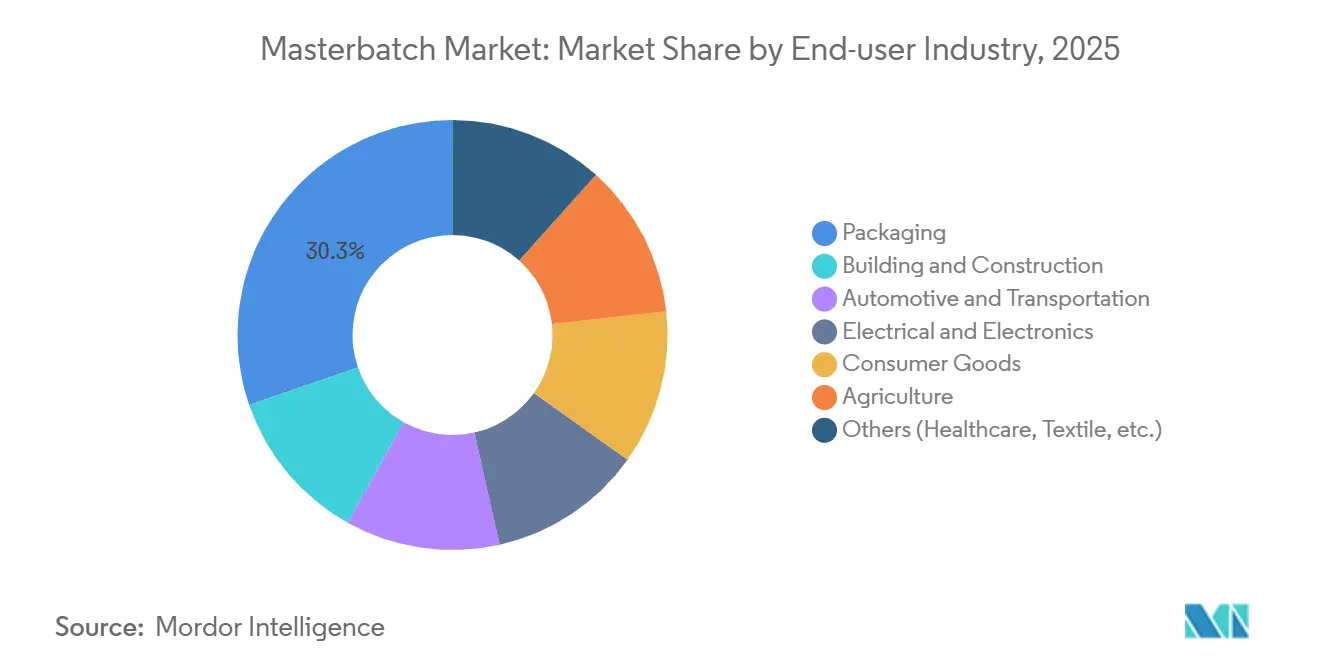

- Par utilisateur final, l'emballage a représenté 30,28 % des ventes de 2025 ; le secteur automobile et des transports devrait progresser à un TCAC de 5,22 % sur la période de prévision.

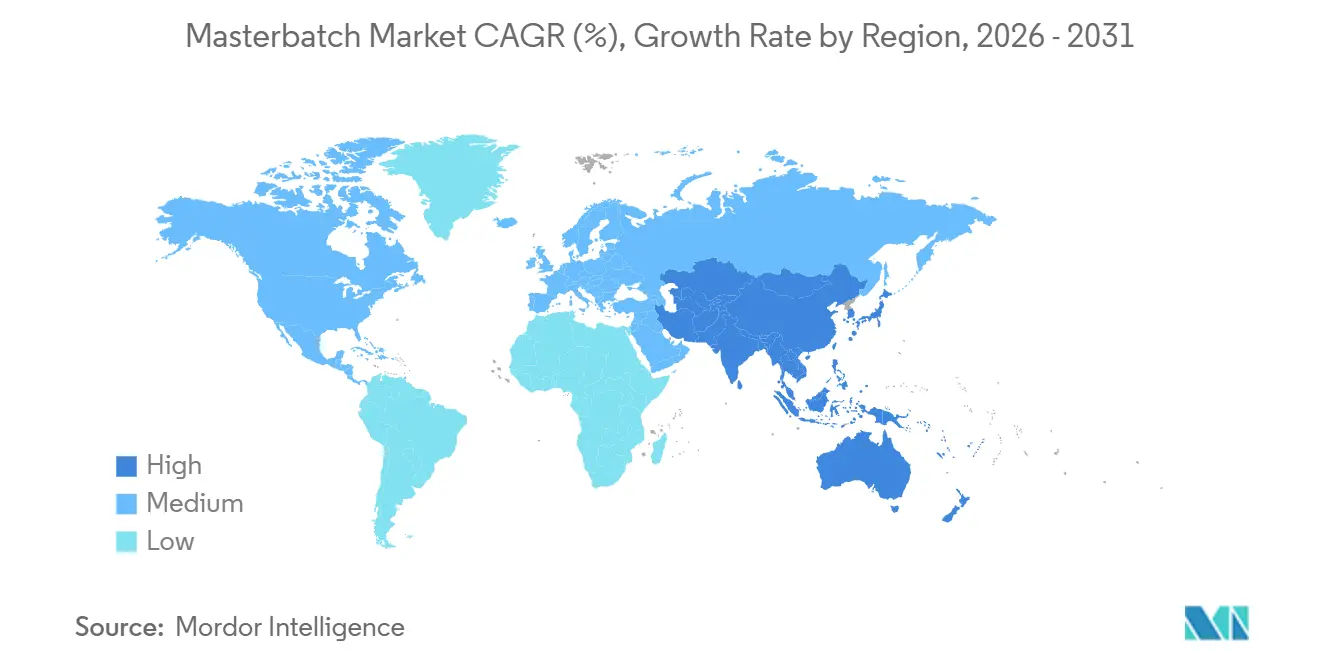

- Par région, l'Asie-Pacifique a capté 45,32 % de la taille du marché des masterbatches en 2025 et se développe à un TCAC de 5,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des masterbatches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante dans l'industrie de l'emballage plastique | +1.2% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de plastique dans l'industrie automobile | +1.1% | Amérique du Nord, Europe, Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Transition vers des composés PP allégés riches en matières recyclées | +0.9% | Europe avec répercussions sur l'Amérique du Nord | Long terme (≥4 ans) |

| Déploiement d'infrastructures de câbles à fibre optique | +0.7% | Inde, ASEAN, Moyen-Orient | Court terme (≤2 ans) |

| Utilisation accrue dans les produits de santé et d'hygiène | +0.6% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans l'industrie de l'emballage plastique

La production mondiale d'emballages en plastique a atteint 146 millions de tonnes métriques en 2023, et les formats souples représentaient 38 % de ce volume. Les fournisseurs de masterbatchs, soutenus par la croissance du marché des masterbatchs, formulent des concentrés qui se dispersent uniformément à des taux de dilution aussi faibles que 1:50, aidant les transformateurs à réduire l'épaisseur des films sans sacrifier l'opacité. Les structures mono-matériaux dominent désormais les nouveaux lancements de produits car elles améliorent la triabilité au recyclage, ce qui stimule l'utilisation des concentrés blancs dans les stratifiés en polyéthylène. La FDA américaine et les régulateurs européens exigent toujours des tests de migration pour chaque paire colorant-résine, allongeant les délais de commercialisation jusqu'à six mois. La pénétration régionale varie ; la montée en puissance du commerce de détail organisé en Asie-Pacifique a doublé les volumes d'emballages souples depuis 2019 et progresse plus rapidement qu'en Amérique du Nord.

Demande croissante de plastique dans l'industrie automobile

Les plateformes de véhicules électriques stimulent l'adoption du polypropylène dans les boîtiers de batteries, les panneaux de portes et les boîtiers de tableaux de bord, où chaque kilogramme de poids économisé prolonge l'autonomie de conduite. Les modules Ultium de General Motors utilisent du polypropylène renforcé de fibres de verre coloré avec des concentrés thermo-stabilisés qui résistent à une exposition continue à 150 °C. Les sièges de la BMW iX intègrent du polypropylène recyclé, nécessitant des colorants capables de masquer la teinte grise de la résine post-consommation. Les palettes de couleurs OEM plus sombres doublent la charge en concentré par kilogramme de pièces, augmentant le chiffre d'affaires par véhicule. Les fournisseurs de rang 1 dans le delta du Yangtsé en Chine et dans le corridor Chennai-Bangalore en Inde ont réduit les délais de livraison à 24 heures, exigeant un compoundage local. Les règles européennes imposant 25 % de contenu recyclé dans les nouvelles voitures d'ici 2030 soutiennent davantage la demande de masterbatch avancé, renforçant les perspectives de croissance à long terme du marché des masterbatchs.

Transition vers des composés PP allégés riches en matières recyclées

Le règlement européen révisé sur les emballages et les déchets d'emballages fixe un objectif de 30 % de contenu recyclé d'ici 2030, forçant la reformulation des colorants pour la stabilité des teintes dans des mélanges contenant jusqu'à 50 % de polypropylène post-consommation. Les grades Borcycle de Borealis illustrent la faisabilité technique mais affichent une prime de 15 à 25 % par rapport aux substituts vierges. Les composés ReVive d'Avient répondent aux normes européennes de contact alimentaire mais restent limités en approvisionnement, ce qui freine la pénétration immédiate. La variabilité des flux de recyclage mécanique pousse les chimies des concentrés vers des fenêtres de traitement plus larges et une stabilité thermique plus élevée. Les exigences à venir en matière de passeport numérique de produit permettront de suivre le contenu recyclé, augmentant les coûts de traçabilité pour les compoundeurs de plus petite taille.

Déploiement d'infrastructures de câbles à fibre optique

Le chiffre d'affaires des câbles à fibre optique en Inde devrait passer de 1,28 milliard USD en 2023 à 3,36 milliards USD d'ici 2033 à un CAGR de 10,2 %, stimulant la demande de masterbatch à faible émission de fumée et sans halogène répondant aux normes IEC 60332-3 et soutenant la croissance du marché des masterbatchs. Le gainage à code couleur permet une identification rapide sur le terrain du nombre de fibres tout en maintenant la flexibilité à –40 °C pour le déploiement arien. Le Vietnam vise 120 000 km de nouvelles fibres d'ici 2025, ajoutant une exigence estimée à 18 000 tonnes métriques de composé polyéthylène. Les réseaux Vision 2030 de l'Arabie Saoudite stimulent la demande dans le Golfe, favorisant les fournisseurs disposant d'usines régionales qui évitent les droits de douane à l'importation. Les pigments inorganiques dominent les formulations car leur résistance à la lumière prévient les erreurs d'identification après une exposition prolongée aux UV.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières TiO₂ et noir de carbone | –0.8% | Asie-Pacifique et Europe | Court terme (≤2 ans) |

| Concurrence des systèmes de colorants liquides | –0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Règles de déclaration PFAS forçant des reformulations | –0.4% | États-Unis et Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières TiO₂ et noir de carbone

Les fermetures de mines d'ilménite au Tamil Nadu ont provoqué une hausse de 18 % des prix du dioxyde de titane au premier semestre 2024. Le noir de carbone a suivi une trajectoire inverse lorsque la production de pneus chinoise a ralenti début 2026, créant des fluctuations de coûts imprévisibles. Quatre fournisseurs mondiaux de TiO₂ dominent les capacités, de sorte que tout cas de force majeure fait monter les prix au comptant jusqu'à 25 % en l'espace d'un trimestre. Les fabricants de concentrés intégrés en amont conservent un avantage de marge de 200 à 300 points de base par rapport aux compoundeurs à façon, mais seules les entreprises dépassant 500 millions USD de chiffre d'affaires peuvent financer de tels actifs. La volatilité persistante incite les transformateurs à tester des alternatives de colorants liquides qui présentent un risque de stock plus faible.

Concurrence des systèmes de colorants liquides

Le dosage gravimétrique réduit le temps d'arrêt pour changement de couleur en moulage par injection de 45 minutes à moins de 10 minutes, compensant un coût au kilogramme supérieur de 10 à 15 %. Les mouleurs à petites séries en Amérique du Nord et en Europe préfèrent donc les systèmes liquides qui réduisent également le besoin en fonds de roulement de 30 à 40 %. Les limitations techniques au-delà de 280 °C et dans les composés renforcés de fibres maintiennent la prédominance du masterbatch dans les pièces à haute température ou structurelles, soutenant la demande sur l'ensemble du marché des masterbatchs. L'extrusion de films, le moulage par soufflage et le rotomoulage favorisent toujours les concentrés solides car la constance des couleurs l'emporte sur la vitesse de changement. À mesure que les fournisseurs de systèmes liquides améliorent la stabilité thermique, l'écart de performance se réduit, intensifiant la pression concurrentielle sur les producteurs de masterbatchs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le masterbatch blanc en tête, les variantes colorées progressent grâce à la différenciation des marques

Les grades blancs représentaient 32,45 % de la part de marché des masterbatchs en 2025 et restent irremplaçables car un seul point de pourcentage de dioxyde de titane offre un pouvoir couvrant équivalent à 8 à 10 points de carbonate de calcium. Les variantes de couleur devraient enregistrer le CAGR le plus rapide de 4,89 % jusqu'en 2031, les détaillants exigeant des rayons différenciés. Les formulations hybrides combinant des pigments inorganiques et organiques réduisent l'exposition aux pics de prix du dioxyde de titane sans compromettre l'opacité. Les concentrés noirs bénéficient du double rôle du noir de carbone en tant que pigment et stabilisant UV, prolongeant la durée de vie des films agricoles en climat tropical de 18 mois à 36 mois. Le masterbatch additif gagne du terrain dans les applications d'économie circulaire car les agents glissants, les antioxydants et les compatibilisants peuvent être combinés dans un seul granulé, simplifiant les stocks pour les transformateurs.

Les grades blancs continuent de dominer les films à faible épaisseur, les bouteilles moulées par soufflage et les dispositifs de santé, mais les variantes à effets spéciaux créent des niches à haute marge dans les intérieurs automobiles et l'électronique grand public, élargissant les opportunités de valeur au sein du marché des masterbatchs. Les effets métalliques et nacrés commandent des primes de 20 à 30 % par rapport aux couleurs unies, offrant aux compoundeurs une latitude tarifaire malgré l'inflation des matières premières. La surveillance réglementaire est stricte dans les usages en contact alimentaire où la liste positive de l'UE restreint les choix de pigments, allongeant les cycles d'approbation jusqu'à trois ans. Les fournisseurs disposant de portefeuilles pré-approuvés remportent donc des créneaux de commercialisation plus rapides, consolidant la part des grands acteurs dans cette niche fonctionnelle.

Par polymère : le polyéthylène domine, le polypropylène s'accélère grâce à l'allègement automobile

Le polyéthylène représentait 42,56 % de la taille du marché des masterbatches en 2025 en raison de son omniprésence dans l'extrusion de films, le moulage par soufflage et le rotomoulage. Les taux de charge varient de 2 à 5 % selon l'opacité et la profondeur de couleur. Le polypropylène devrait dépasser les autres polymères avec un TCAC de 5,18 % jusqu'en 2031 en raison de l'allègement des véhicules électriques et des emballages à remplissage à chaud nécessitant des températures de déflexion thermique plus élevées. Le polystyrène choc sert toujours les boîtiers d'appareils électroménagers mais cède des parts au polypropylène à mesure que les écarts de prix se réduisent.

Le masterbatch PVC reste essentiel pour les articles de construction tels que les profilés de fenêtres et les conduits, où les stabilisants sans plomb prolongent les garanties de 50 ans. Cependant, la politique de durabilité européenne signale le PVC pour une restriction potentielle, rendant les perspectives à long terme incertaines. Le masterbatch PET est une niche spécialisée limitée aux bouteilles de boissons et aux barquettes thermoformées nécessitant une viscosité intrinsèque supérieure à 0,80 dL/g. Pour tous les polymères, les tests d'indice de fluidité selon la norme ISO 1133 garantissent la compatibilité des concentrés avant que les transformateurs ne s'engagent dans des productions commerciales.

Par utilisateur final : l'emballage en tête, l'automobile en forte hausse grâce à l'adoption des plateformes de véhicules électriques

L'emballage représentait 30,28 % du chiffre d'affaires 2025, couvrant les films souples, les contenants rigides et les bouchons nécessitant une protection barrière et une image de marque visuelle. Les développeurs alignent les chimies des masterbatchs sur les conceptions mono-matériaux pour satisfaire les mandats de recyclage sans sacrifier l'intégrité des produits, soutenant l'innovation sur l'ensemble du marché des masterbatchs. L'adoption des véhicules électriques pousse la demande automobile à un CAGR de 5,22 %, chaque kilogramme de poids économisé ajoutant 0,15 à 0,20 km d'autonomie. Les colorants compatibles avec le polypropylène recyclé masquent la décoloration naturelle dans les flux post-consommation, préservant l'esthétique intérieure.

Le bâtiment et la construction utilisent des concentrés résistants aux intempéries dans les tuyaux, les revêtements de façade et les géomembranes qui doivent résister à 20 à 30 ans d'exposition extérieure. Les segments électriques et électroniques spécifient des grades ignifuges répondant à la norme UL 94 V-0 sans halogènes. Les applications de santé et d'hygiène, bien que plus modestes, commandent des prix premium en raison de la traçabilité ISO 10993 et ISO 13485. L'agriculture gagne en efficacité lorsque les concentrés noirs chargés à plus de 2,5 % prolongent la durée de vie des films de paillage sur plusieurs cycles de culture.

Analyse géographique

L'Asie-Pacifique a généré 45,32 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 5,08 % jusqu'en 2031. La Chine domine grâce à des complexes pétrochimiques intégrés verticalement qui regroupent la production de résine, de pigment et de masterbatch au sein d'un même parc industriel, réduisant les coûts livrés jusqu'à 20 %. L'Inde suit avec une croissance annuelle de 6,5 %, portée par la production automobile, les emballages souples prêts à la vente au détail et les projets d'infrastructure qui consomment des tuyaux et conduits colorés. Le Japon et la Corée du Sud contribuent à une valeur plus élevée par kilogramme malgré des volumes stables, car les équipementiers électroniques spécifient des masterbatchs antistatiques et ignifuges pour les appareils 5G. La diversité réglementaire au sein de l'ASEAN complique le déploiement rapide des produits, donnant un avantage aux fournisseurs disposant de laboratoires locaux capables d'adapter les formules à chaque liste nationale d'additifs autorisés.

En Amérique du Nord, le marché américain des masterbatchs ancre la demande dans l'emballage pour le commerce électronique, l'allègement automobile et le moulage de dispositifs médicaux, mais les règles relatives aux PFAS font augmenter les coûts de R&D pour les compoundeurs locaux. Le volume canadien est lié à l'assemblage automobile en Ontario, tandis que le secteur maquiladora mexicain stimule la consommation dans les appareils électroménagers et l'électronique. Les approbations FDA pour le contact alimentaire et les certifications de résistance au feu UL ajoutent six à 18 mois à la commercialisation, encourageant un engagement précoce des fournisseurs.

Le chiffre d'affaires européen est porté par des objectifs stricts d'économie circulaire qui font des colorants compatibles avec les matières recyclées une nécessité absolue. L'Allemagne est en tête avec des applications automobiles haute performance, tandis que le Royaume-Uni navigue dans un double régime de conformité post-Brexit. La France et l'Italie s'appuient sur des catégories de biens de consommation premium pour développer la demande de pigments à effets spéciaux. Les prix élevés de l'énergie restent un frein, mais les incitations au financement vert de l'UE compensent en partie la pression sur les coûts des intrants.

La part de l'Amérique du Sud est menée par le Brésil, où la construction automobile, les films agricoles et l'emballage alimentaire consomment la majeure partie de la production. La monnaie volatile de l'Argentine freine la croissance, mais les règles Mercosur sur le contact alimentaire imposent toujours des tests locaux. Au Moyen-Orient et en Afrique, l'Arabie Saoudite bénéficie de l'intégration verticale de SABIC, tandis que les initiatives d'infrastructure du CCG stimulent la demande de composés pour câbles à faible émission de fumée et sans halogène. L'Afrique du Sud approvisionne les marchés d'exportation régionaux malgré la dépendance aux importations de pigments et des droits de douane à deux chiffres sur les concentrés finis.

Paysage concurrentiel

L'industrie des masterbatches présente une fragmentation modérée. La premiumisation des portefeuilles est un fil conducteur commun, les fournisseurs lançant des grades bio-attribués et compatibles avec les matières recyclées qui atteignent des primes de 15 à 25 % par rapport aux concentrés à base de matières vierges. L'intégration en amont dans la dispersion de pigments permet de se prémunir contre les fluctuations des matières premières et de sécuriser 200 à 300 points de base de marge supplémentaire, mais le capital requis limite cette stratégie aux entreprises dont le chiffre d'affaires dépasse 500 millions USD. Les spécialistes de taille intermédiaire gagnent du terrain en proposant des services de correspondance de couleurs en 48 heures et des points de stock régionaux que les multinationales peinent à reproduire sans alourdir leur besoin en fonds de roulement.

Leaders de l'industrie des masterbatches

Cabot Corporation

Clariant

Ampacet Corporation

Avient Corporation

Plastika Kritis S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2024 : Ampacet Corporation a élargi son portefeuille ELTech en introduisant des masterbatches colorés haute performance. Ces masterbatches, fabriqués à partir d'une résine porteuse en polybutylène téréphtalate (PBT), sont conçus pour le gainage PBT dans les câbles à fibre optique. Les masterbatches ELTech garantissent non seulement une transmission de signal supérieure pour les câbles à fibre optique, mais offrent également une opacité remarquable.

- Mai 2024 : LyondellBasell Industries Holdings B.V. a dévoilé sa dernière innovation : les masterbatches Polybatch Effects FROST. Ces masterbatches confèrent aux emballages PET une finition mate givrée élégante, proposée en deux styles uniques. Pour sublimer davantage l'esthétique, Polybatch Effects FROST peut se mélanger sans effort avec un spectre de couleurs, créant un aspect raffiné et haut de gamme.

Portée du rapport sur le marché mondial des masterbatches

Le masterbatch (MB) est un additif plastique solide utilisé pour colorer les polymères ou leur conférer d'autres propriétés. Il s'agit d'un mélange concentré de pigments et/ou d'additifs contenus dans une résine porteuse, puis refroidi et découpé en granulés à l'aide d'un procédé thermique.

Le marché des masterbatches est segmenté par type, polymère, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en masterbatch blanc, masterbatch noir, masterbatch coloré, masterbatch additif et masterbatch à effets spéciaux. Par polymère, le marché est segmenté en polypropylène, polyéthylène, polystyrène choc, polychlorure de vinyle, polyéthylène téréphtalate et autres. Par utilisateur final, le marché est segmenté en agriculture, bâtiment et construction, automobile et transport, électrique et électronique, emballage et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des masterbatches dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Masterbatch blanc |

| Masterbatch noir |

| Masterbatch coloré |

| Masterbatch additif |

| Masterbatch à effets spéciaux |

| Polyéthylène |

| Polypropylène |

| Polystyrène choc |

| Polychlorure de vinyle |

| Polyéthylène téréphtalate |

| Emballage |

| Bâtiment et construction |

| Automobile et transport |

| Électrique et électronique |

| Biens de consommation |

| Agriculture |

| Autres (santé, textile, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Masterbatch blanc | |

| Masterbatch noir | ||

| Masterbatch coloré | ||

| Masterbatch additif | ||

| Masterbatch à effets spéciaux | ||

| Par polymère | Polyéthylène | |

| Polypropylène | ||

| Polystyrène choc | ||

| Polychlorure de vinyle | ||

| Polyéthylène téréphtalate | ||

| Par utilisateur final | Emballage | |

| Bâtiment et construction | ||

| Automobile et transport | ||

| Électrique et électronique | ||

| Biens de consommation | ||

| Agriculture | ||

| Autres (santé, textile, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché des masterbatches entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 4,57 % sur la période et atteindre 16,18 milliards USD d'ici 2031.

Quelle base polymère se développe le plus rapidement pour l'utilisation des masterbatches ?

Le polypropylène devrait progresser à un TCAC de 5,18 % grâce à l'allègement des véhicules électriques.

Pourquoi l'Asie-Pacifique est-elle le principal contributeur au chiffre d'affaires ?

Les pôles pétrochimiques intégrés en Chine et la croissance rapide de l'automobile et de l'emballage en Inde propulsent l'Asie-Pacifique à une part de chiffre d'affaires de 45,32 %.

Comment les réglementations PFAS affectent-elles le développement des produits ?

Les règles de déclaration et de restriction américaines et européennes forcent des reformulations coûteuses qui peuvent retarder les lancements jusqu'à neuf mois.

Quel segment affiche la croissance la plus élevée parmi les utilisateurs finaux ?

L'automobile et le transport sont en tête avec un TCAC prévu de 5,22 % à mesure que les plateformes de véhicules électriques adoptent des composés en polypropylène riches en matières recyclées.

Dernière mise à jour de la page le: