Taille et part du marché des produits pétroliers raffinés en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

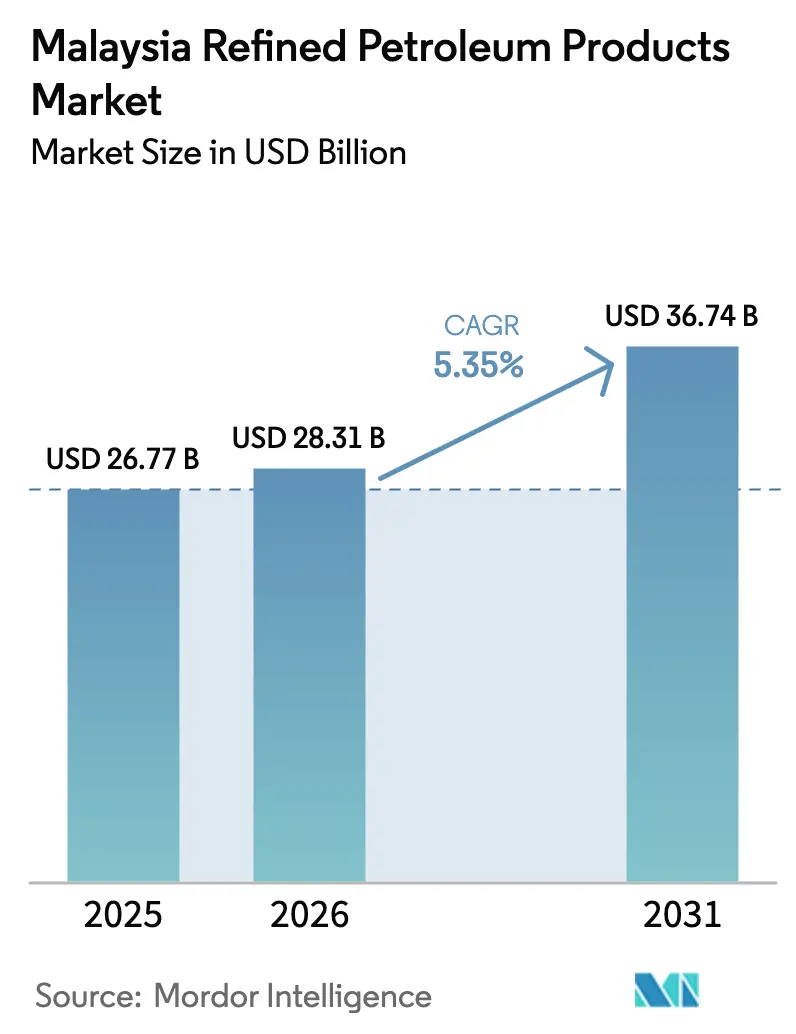

| Taille du marché de l'année de base (2025) | 26.77 Milliards de dollars |

| Taille du Marché (2026) | 28.31 Milliards de dollars |

| Taille du Marché (2031) | 36.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

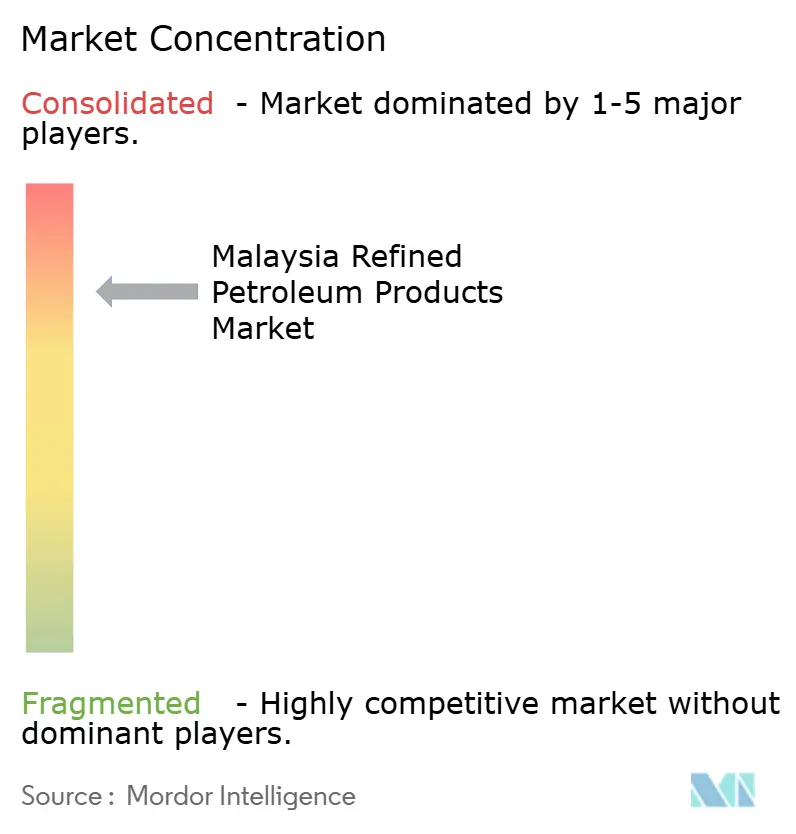

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pétroliers raffinés en Malaisie par Mordor Intelligence

La taille du marché des produits pétroliers raffinés en Malaisie devrait passer de 26,77 milliards USD en 2025 à 28,31 milliards USD en 2026 et devrait atteindre 36,74 milliards USD d'ici 2031 à un CAGR de 5,35 % sur la période 2026-2031.

Cette taille de marché souligne le statut de la Malaisie en tant que nœud clé de raffinage et d'approvisionnement en soutage en Asie du Sud-Est, mais la pression réglementaire en faveur des carburants Euro 5 et des mélanges biocarburants remodèle les gammes de produits. L'essence a conservé le leadership en volume en 2025, mais le carburant aviation progresse le plus rapidement à mesure que les compagnies aériennes restaurent leurs capacités et qu'une usine de carburant aviation durable (SAF) d'une capacité de 650 000 tonnes par an entre en service à Pengerang. Les grades à faible teneur en soufre représentent déjà plus de la moitié du pool, reflétant le mandat Euro 5 pour le diesel d'avril 2021 et le déploiement de l'essence Euro 5 en septembre 2025. Les raffineries nationales assurent les deux tiers de l'approvisionnement global, même si des importations périodiques en provenance de Singapour et d'Asie du Nord compensent les arrêts. Les stations-service au détail dominent encore la distribution, mais les applications de livraison en ligne et automatisée telles que Setel se développent rapidement. Le transport constitue le secteur de consommation le plus important, tandis que le soutage maritime enregistre la croissance la plus forte, Port Klang et Pengerang défiant l'échelle de Singapour.

Principaux enseignements du rapport

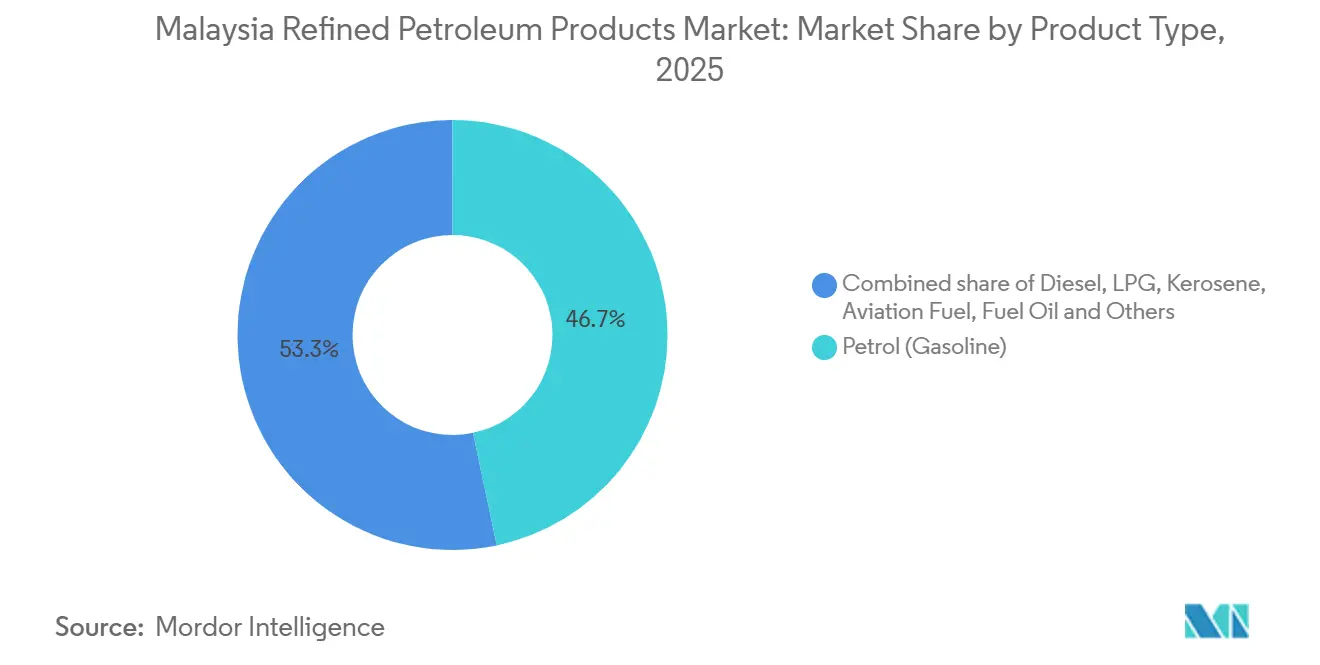

- Par type de produit, l'essence détenait 46,7 % de la part de marché des produits pétroliers raffinés en Malaisie en 2025, et le carburant aviation devrait se développer à un CAGR de 7,5 % jusqu'en 2031.

- Par teneur en soufre, les carburants à faible teneur en soufre ont capturé une part de 55,1 % de la taille du marché des produits pétroliers raffinés en Malaisie en 2025 et progressent à un CAGR de 5,9 % jusqu'en 2031.

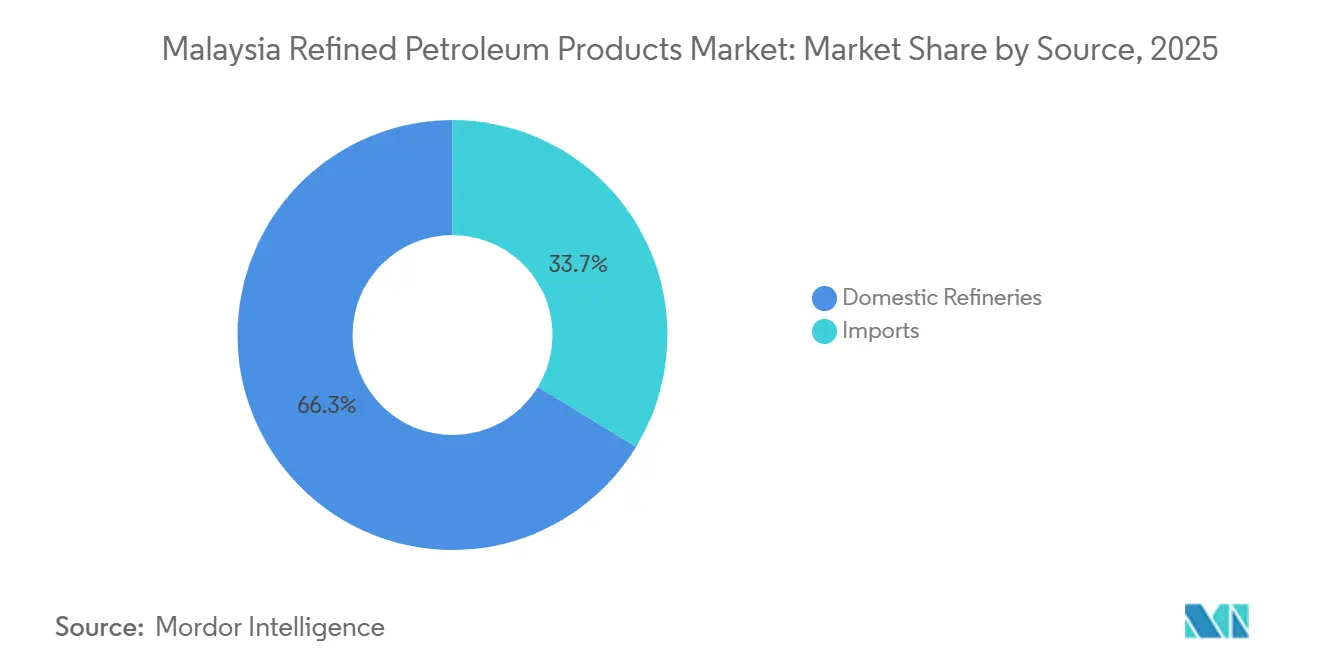

- Par source, les raffineries nationales ont fourni 66,3 % de la demande en 2025, tandis que les importations ont affiché un CAGR de 4,6 % jusqu'en 2031, les cargaisons d'équilibrage saisonnières persistant.

- Par canal de distribution, les stations-service au détail ont représenté 60,5 % du volume en 2025 ; la livraison en ligne et automatisée croît à un CAGR de 9,7 % jusqu'en 2031.

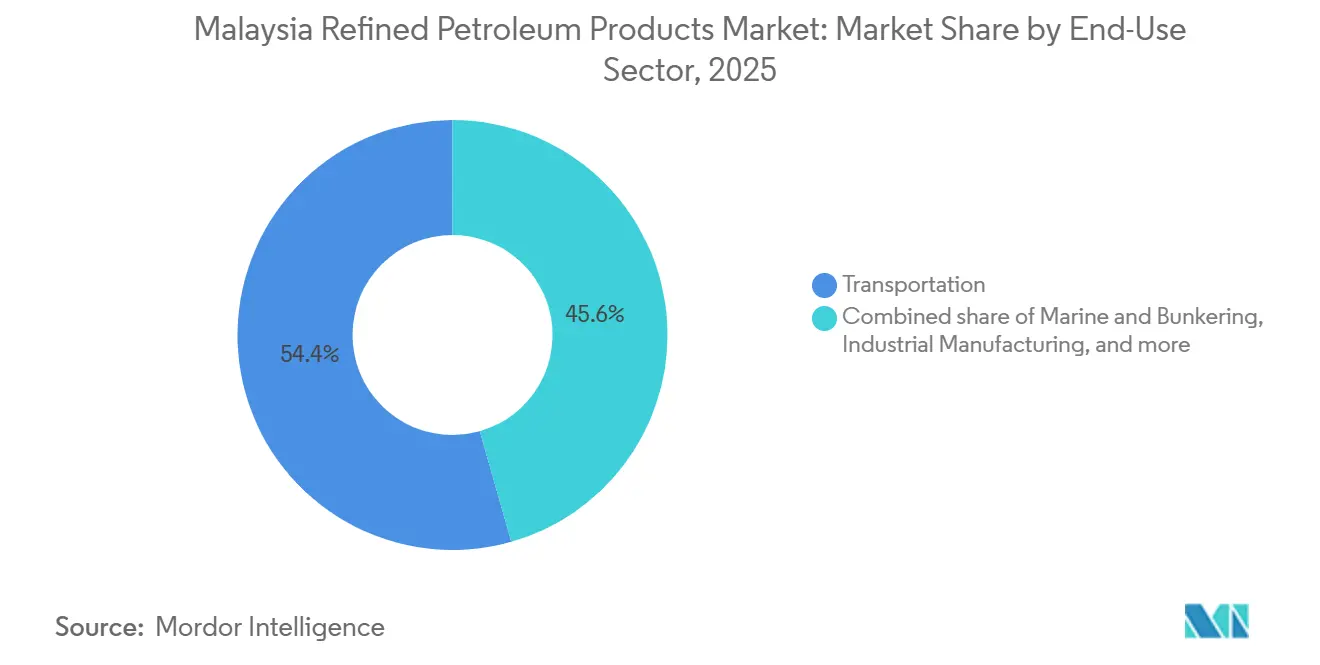

- Par secteur d'utilisation finale, le transport a absorbé 54,4 % de la demande en 2025 ; la marine et le soutage se développent à un CAGR de 10,1 % jusqu'en 2031.

- La Malaisie péninsulaire représentait plus de 60 % du marché des produits pétroliers raffinés en Malaisie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits pétroliers raffinés en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande intérieure en carburant de transport | 1.2% | Malaisie péninsulaire (Selangor, Kuala Lumpur, Johor), répercussions sur Sabah et Sarawak | Moyen terme (2 à 4 ans) |

| Expansion de l'intégration pétrochimique en aval | 0.8% | Johor (Pengerang), Melaka, expansion potentielle au Sarawak (Bintulu) | Long terme (≥ 4 ans) |

| Incitations gouvernementales au développement d'un hub de carburant de soutage | 1.0% | Johor (Pengerang, Port de Tanjung Pelepas), Selangor (Port Klang) | Moyen terme (2 à 4 ans) |

| Investissements en bioraffinerie pour le carburant aviation durable | 0.6% | Johor (Pengerang), impact sur le secteur national de l'aviation | Long terme (≥ 4 ans) |

| Politiques de stockage stratégique améliorant l'utilisation des raffineries | 0.5% | National, avec expansion principale du stockage à Johor (Pengerang, Tanjung Langsat) | Moyen terme (2 à 4 ans) |

| Réorientations des chaînes d'approvisionnement régionales dues aux réalignements des voies maritimes | 0.4% | Corridor du détroit de Malacca, Johor (Pengerang), Selangor (Port Klang) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande intérieure en carburant de transport

La Malaisie a enregistré 799 731 nouvelles immatriculations de véhicules en 2023, les voitures particulières dominant les inscriptions et consolidant une demande robuste en essence et en diesel, malgré moins de 20 000 véhicules électriques cumulés d'ici 2024.[1]Département des transports routiers de Malaisie, « Statistiques d'immatriculation des véhicules 2023 », JPJ, jpj.gov.my Le prix subventionné du RON95 à 1,99 MYR par litre protège les budgets des ménages, mais le rééquilibrage des subventions à mi-2025 oriente les conducteurs à revenus plus élevés vers le RON97, maintenant le débit global. Les détaillants de carburant amortissent leurs faibles marges grâce à l'intégration du QR DuitNow de Setel et du portefeuille électronique Touch 'n Go, qui simplifie les paiements en station pour neuf millions d'utilisateurs. Le transport routier longue distance entre les pôles de la Malaisie péninsulaire et les États de Malaisie orientale dépend du diesel, isolant la demande de l'adoption localisée des véhicules électriques concentrée dans les centres urbains de la vallée de Klang.[2]Ministère des Finances de Malaisie, « Budget 2025 et annonce de la taxe carbone », MOF, mof.gov.my

Expansion de l'intégration pétrochimique en aval

Le complexe intégré de Pengerang associe 300 000 bpj de capacité de raffinage à 3,3 millions de tonnes par an de capacité pétrochimique, permettant à PETRONAS de moduler la production entre les carburants et les oléfines à plus haute marge.[3]PETRONAS, « Rapport annuel 2024 », PETRONAS, petronas.com Hengyuan étudie une reconversion similaire naphta-vers-oléfines à Port Dickson, mais doit sécuriser les matières premières et le financement avant de procéder. Les actifs intégrés positionnent la Malaisie pour expédier des précurseurs de polymères vers le Vietnam et l'Indonésie, qui ont importé plus de 1,5 million de tonnes de produits chimiques malaisiens en 2024. Les parcs de stockage de Dialog Group à Pengerang offrent une flexibilité de mélange et de mise en attente qui minimise le temps d'attente des navires.[4]Dialog Group, « Rapport annuel 2024 », Dialog Group, dialoggroup.com.my

Incitations gouvernementales au développement d'un hub de carburant de soutage

Putrajaya a introduit des exonérations fiscales sur le carburant de soutage et financé des améliorations de stockage flottant pour attirer une partie des 94 000 transits annuels dans le détroit de Malacca qui font actuellement le plein à Singapour. La capacité supplémentaire de 150 000 m³ de cuves de Dialog à Tanjung Langsat sera prête d'ici l'exercice 2027 et est principalement destinée aux carburants marins. PETRONAS Marine fournit déjà des soutages à très faible teneur en soufre, à ultra-faible teneur en soufre, à haute teneur en soufre, en mélange biocarburant et en GNL, permettant aux opérateurs de se couvrir parmi les options de conformité.

Investissements en bioraffinerie pour le carburant aviation durable

PETRONAS, Enilive et Euglena ont pris une décision finale d'investissement sur une unité de SAF et d'huile végétale hydrotraitée d'une capacité de 650 000 tonnes par an qui démarrera ses opérations commerciales au second semestre 2028. La matière première est l'effluent des moulins à huile de palme et l'huile de cuisson usagée, transformant un flux de déchets en carburant aviation qui se vend jusqu'à cinq fois le prix conventionnel. La Commission malaisienne de l'aviation remboursera les redevances d'atterrissage pour les vols alimentés en SAF local, créant une demande tirée qui réduit le risque lié à l'enlèvement de la production de l'usine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'adoption des véhicules électriques et amélioration de l'efficacité énergétique | -0.3% | Selangor, Kuala Lumpur, répercussions précoces sur Penang et Johor Bahru | Moyen terme (2 à 4 ans) |

| Taxation carbone et suppression des subventions aux carburants | -0.5% | National, avec un impact aigu en Malaisie péninsulaire (diesel, essence RON95) | Court terme (≤ 2 ans) |

| Volatilité des différentiels d'importation de brut affectant les marges de raffinage | -0.4% | Secteur national du raffinage, en particulier les raffineurs indépendants (Hengyuan, Petron Malaysia) | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la teneur en soufre des carburants marins comprimant la demande de fioul lourd à haute teneur en soufre | -0.3% | Johor (hub de soutage de Pengerang), Selangor (Port Klang), secteur maritime national | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des véhicules électriques et amélioration de l'efficacité énergétique

Les points de recharge sont passés de 1 500 en 2023 à 3 354 en octobre 2024, et l'objectif est de 10 000 d'ici fin 2025. Néanmoins, l'anxiété liée à l'autonomie en dehors de Selangor et de Kuala Lumpur ralentit l'adoption. Deloitte constate que 58 % des consommateurs préfèrent encore les véhicules à moteur à combustion interne, compte tenu du prix d'entrée de 42 000 à 60 000 MYR contre plus de 124 000 MYR pour les véhicules électriques. Les normes d'efficacité énergétique qui poussent les constructeurs automobiles vers les hybrides réduiront la consommation par véhicule de 20 à 30 % sur une décennie.

Taxation carbone et suppression des subventions aux carburants

La Malaisie introduira une taxe carbone en 2026, attendue à 5 à 10 USD par tonne de CO₂, à la suite de la suppression de la subvention diesel de juin 2024 qui a relevé les prix à la pompe de 40 % en Malaisie péninsulaire. Le rééquilibrage de la subvention RON95 à mi-2025 exempte le décile de revenus le plus élevé, économisant 50 milliards MYR de dépenses annuelles, mais exposant les raffineurs et les détaillants à une compression des marges. Les exportateurs doivent également se préparer au mécanisme d'ajustement carbone aux frontières de l'UE, qui pénalisera les carburants à haute teneur en carbone arrivant en Europe à partir de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le carburant aviation dépasse le leadership volumique de l'essence

L'essence a conservé 46,7 % de la part de marché des produits pétroliers raffinés en Malaisie en 2025, portée par 719 160 ajouts de véhicules particuliers l'année précédente. Le carburant aviation est en passe d'afficher un CAGR de 7,5 % à mesure que le trafic passagers rebondit vers 112,9 millions de voyages et que l'approvisionnement local en SAF monte en puissance à partir de 2028. Le diesel reste indispensable pour une flotte commerciale qui a consommé 7,9 milliards de litres sur les routes en 2025. Le GPL domine la cuisine domestique, tandis que le kérosène se réduit avec l'électrification quasi universelle. La demande de fioul dépend des navires équipés de scrubbers et des chaudières industrielles ; les grades à haute teneur en soufre persistent dans le segment du soutage. Le naphta alimente le vapocraqueur de 3,3 millions de tonnes par an de PETRONAS RAPID, générant une marge en aval plus élevée que le mélange d'essence.

Ce segment continuera de pivoter vers les grades aviation et marine à mesure que le transport aérien et le transport maritime se développent, tandis que la croissance de l'essence se modère sous l'effet des normes d'efficacité. Le carburant aviation augmentera donc sa part du marché des produits pétroliers raffinés en Malaisie d'ici 2031, même si l'essence maintient sa domination absolue en volume.

Par teneur en soufre : les mandats sur les carburants à faible teneur en soufre remodèlent les rendements des raffineries

Les carburants à faible teneur en soufre ont capturé 55,1 % de la part de marché des produits pétroliers raffinés en Malaisie en 2025, après l'entrée en vigueur du diesel Euro 5 en 2021 et de l'essence Euro 5 en 2025. La catégorie devrait afficher un CAGR de 5,9 %, aidée par le mélange de SAF qui répond intrinsèquement aux seuils ultra-faible teneur en soufre. Les carburants à haute teneur en soufre détiennent les 44,9 % restants de la part, soutenus par les centrales électriques et les navires équipés de scrubbers, mais plafonnés à un CAGR de 4,6 % à mesure que les coûts de conformité augmentent.

Les raffineurs nationaux ont investi dans des hydrotraiteurs pour respecter le plafond de 10 ppm, PETRONAS Melaka ayant dépensé 1,2 milliard MYR en 2020 et Hengyuan exploitant un hydrocraqueur capable d'atteindre les spécifications Euro 5 lorsque la disponibilité des matières premières le permet. Ce changement sécurise des opportunités d'arbitrage régional, puisque les raffineurs singapouriens et thaïlandais fournissent déjà des mélanges Euro 5, mais il augmente également la demande en hydrogène et les coûts d'exploitation.

Par source : les raffineries nationales ancrent l'approvisionnement dans un contexte d'arbitrage à l'importation

Les raffineries nationales ont fourni 66,3 % de la production en 2025 et croîtront à un CAGR de 5,8 % à mesure que les arrêts s'atténuent et que les nouvelles unités d'hydrotraitement fonctionnent à haute utilisation. La taille du marché des produits pétroliers raffinés en Malaisie, attribuée aux importations, restera significative, car le seul deuxième trimestre 2025 a enregistré 4,7 milliards USD de cargaisons entrantes, principalement en provenance de Singapour, de Corée du Sud et de Chine.

Alors que la Malaisie a exporté 4,9 milliards USD de produits au cours du même trimestre, la balance commerciale nette peut évoluer rapidement en cas d'arrêt imprévu. La capacité de stockage supplémentaire de 150 000 m³ de Dialog Group d'ici l'exercice 2027 renforcera la capacité tampon et soutiendra un objectif de réserve stratégique de 90 jours de couverture d'ici 2028.

Par canal de distribution : la livraison automatisée perturbe la domination du commerce de détail

Les stations-service au détail ont traité 60,5 % des ventes en 2025, mais font face à une compression des marges due aux suppressions de subventions. Les fonctionnalités de commande mobile et de paiement par QR de Setel ont augmenté le débit en station et la fidélité des utilisateurs, aidant les stations participantes à récupérer 3 à 4 points de pourcentage de marge perdue. La livraison de carburant en ligne et automatisée affiche un CAGR de 9,7 % à mesure que les opérateurs de flotte privilégient les gains de temps aux points de fidélité.

Les ventes en vrac commerciales et les contrats directs restent essentiels pour les compagnies aériennes, les armateurs et les services publics d'électricité qui négocient des approvisionnements en diesel, en gazole marin et en SAF liés à des formules. Le marché des produits pétroliers raffinés en Malaisie brouillera de plus en plus les frontières entre canaux à mesure que les stations de détail ajoutent des bornes de recharge pour véhicules électriques dans le cadre d'un processus d'autorisation simplifié de 87 jours qui réduit le coût de rénovation à 56 700 MYR.

Par secteur d'utilisation finale : le soutage maritime progresse fortement tandis que le transport plafonne

Le transport représentait 54,4 % de la demande de 2025, mais se stabilisera vers 2031 à mesure que les gains d'efficacité compensent la croissance du parc automobile. Le soutage maritime se distingue avec un CAGR de 10,1 % à mesure que la Malaisie propose des carburants exonérés de taxes et des prix compétitifs pour détourner le trafic de Singapour.

Les segments industriel, électrique, pétrochimique, résidentiel et agricole ont chacun des moteurs de niche. La construction de l'autoroute Pan-Bornéo soutient la demande de bitume et de diesel, tandis que le vapocraqueur de naphta de RAPID sécurise les matières premières de sa raffinerie adjacente. Tenaga Nasional réduit sa consommation de fioul à mesure que la capacité en gaz naturel augmente, réduisant une tranche traditionnellement sensible aux prix du marché des produits pétroliers raffinés en Malaisie.

Analyse géographique

La Malaisie péninsulaire abrite quatre raffineries totalisant plus de 700 000 bpj, fournit plus de 60 % de la consommation nationale et concentre la majorité des 3 354 bornes de recharge pour véhicules électriques recensées en octobre 2024. La suppression de la subvention diesel en juin 2024 a augmenté les coûts logistiques, mais a accéléré l'adoption de kits aérodynamiques et de logiciels d'optimisation des itinéraires parmi les transporteurs. Selangor et Kuala Lumpur sont en tête de l'électrification précoce, de sorte que l'érosion de la consommation d'essence se produira en premier dans ces corridors.

Le hub de Pengerang à Johor évolue vers un nœud à double énergie où le traitement du brut conventionnel coexiste avec la conversion de matières premières renouvelables. Le stockage de 5,1 millions de m³ de Dialog, en grande partie connecté à RAPID, soutient les deux activités. L'État bénéficie d'infrastructures portuaires et de régimes fiscaux préférentiels visant à construire un écosystème de carburant de soutage capable de défier Singapour sur le prix et la diversité des produits.

La Malaisie orientale manque de capacité de raffinage majeure et continue de recevoir du carburant par pétroliers côtiers ou par importations acheminées via Singapour. Les subventions au diesel restent en vigueur à Sabah et au Sarawak à 2,15 MYR par litre, protégeant les opérations de plantation et d'exploitation minière. PETROS évalue une raffinerie de 150 000 bpj à Bintulu pour réduire la dépendance aux importations, mais aucune décision finale n'a été prise. Les travaux en cours sur l'autoroute Pan-Bornéo maintiennent des flux de bitume robustes, et les expéditions de GNL depuis Bintulu stimulent la demande locale de soutage en gazole marin.

Paysage concurrentiel

Principales entreprises du marché des produits pétroliers raffinés en Malaisie

PETRONAS intègre la production en amont, trois grandes raffineries, des actifs pétrochimiques et plus de 1 000 stations, conférant une échelle que les concurrents ne peuvent égaler. Les raffineurs indépendants Hengyuan et Petron Malaysia s'appuient sur des marges marchandes liées aux écarts de craquage de Singapour, qui s'établissaient en moyenne à 8,11 USD par baril pour l'essence et à 15,53 USD pour le diesel en 2024, laissant de faibles marges de manœuvre face aux chocs de maintenance.

Les thèmes stratégiques comprennent l'intégration pétrochimique, le traitement des matières premières renouvelables et l'engagement numérique. PETRONAS a sécurisé le leadership en matière de SAF via la bioraffinerie de Pengerang, tandis que Dialog verrouille des contrats de stockage à long terme de type « take-or-pay ». La plateforme de neuf millions d'utilisateurs de Setel crée de la valeur grâce à la fidélisation groupée, à la recharge de véhicules électriques et aux services routiers, transformant la vente au détail de carburant traditionnelle en un écosystème de mobilité.

Les barrières à l'entrée tournent autour du capital d'hydrotraitement, de la capacité de reporting carbone et de l'empreinte logistique. La prochaine taxe carbone de 2026 oblige les raffineurs à modéliser des options de captage ou à absorber des coûts supplémentaires. Par ailleurs, le respect des règles d'évaluation du cycle de vie de l'OMI favorise les fournisseurs disposant de chaînes d'approvisionnement en matières premières transparentes, une niche où PETRONAS tire parti de son avantage en matière d'approvisionnement en effluents de moulins à huile de palme. Dans l'ensemble, le champ concurrentiel se consolide autour des acteurs capables de financer des mises à niveau bas carbone et des interfaces clients multicanaux.

Leaders du secteur des produits pétroliers raffinés en Malaisie

Chevron Corporation

Petroliam Nasional Berhad

Shell PLC

FIVE Petroleum Malaysia Sdn Bhd

Petron Malaysia Refining & Marketing Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Pengerang Refining & Petrochemical (Prefchem) en Malaisie a repris ses opérations sur les principales unités de production d'essence après un arrêt important pour réparations. L'activité de raffinage se redresse progressivement, avec une production et des taux de marche encore inférieurs aux niveaux optimaux. Le redémarrage met en évidence les défis opérationnels persistants du plus grand complexe de raffinage de Malaisie.

- Septembre 2025 : La production de produits raffinés en Malaisie a chuté d'environ 12,6 % en juillet à 886 000 bpj, malgré des augmentations de la production d'essence et de diesel. Le recul a été provoqué par des changements dans les mélanges de produits des raffineries, la production de fioul ayant chuté de manière significative en raison de la faiblesse des marges et de la réduction de l'activité maritime affectant les flux de produits raffinés.

- Mai 2025 : Le projet de l'Indonésie de réduire ses importations de carburants raffinés en provenance de Singapour pourrait affecter les opportunités d'exportation malaisiennes, modifiant la dynamique des échanges de raffinage régionaux. En augmentant l'approvisionnement indépendant en brut et en carburants transformés, l'Indonésie vise à renforcer sa sécurité énergétique et à réduire ses pertes en devises, ce qui pourrait avoir un impact sur la part de marché des produits raffinés malaisiens.

- Mai 2025 : Le complexe intégré de raffinage et de pétrochimie de Pengerang en Malaisie a redémarré des unités précédemment hors service, remédiant à la réduction de la production d'essence. Le redémarrage fait suite à un ralentissement significatif de la production qui avait affecté le débit de brut et la disponibilité nationale de carburants raffinés, soulignant le rôle critique de la raffinerie dans le secteur pétrolier en aval de la Malaisie.

Périmètre du rapport sur le marché des produits pétroliers raffinés en Malaisie

Les produits pétroliers raffinés sont produits dans une raffinerie. Ils sont dérivés du pétrole brut par des procédés tels que le craquage catalytique et la distillation fractionnée.

Le rapport sur le marché des produits pétroliers raffinés en Malaisie est segmenté par type de produit, teneur en soufre, source, canal de distribution, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en essence, diesel, GPL, carburant aviation, fioul et autres. Par teneur en soufre, le marché est divisé en faible teneur en soufre et haute teneur en soufre. Par source, le marché est divisé en raffineries nationales et importations. Par canal de distribution, le marché est réparti entre le commerce de détail, le commerce en vrac, la fourniture directe et la livraison en ligne/automatisée. Par secteur d'utilisation finale, le marché est divisé en transport, marine, industrie, pétrochimie et autres. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du chiffre d'affaires (USD).

| Essence (Gasoline) |

| Diesel |

| GPL |

| Kérosène |

| Carburant aviation |

| Fioul (HSFO, VLSFO) |

| Autres (bitume, naphta) |

| Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (supérieure à 10 ppm) |

| Raffineries nationales |

| Importations |

| Stations-service au détail |

| Ventes en vrac commerciales |

| Contrats de fourniture directe |

| Livraison de carburant en ligne/automatisée |

| Transport |

| Production d'électricité |

| Fabrication industrielle |

| Pétrochimie |

| Résidentiel et commercial |

| Marine et soutage |

| Agriculture et exploitation minière |

| Par type de produit | Essence (Gasoline) |

| Diesel | |

| GPL | |

| Kérosène | |

| Carburant aviation | |

| Fioul (HSFO, VLSFO) | |

| Autres (bitume, naphta) | |

| Par teneur en soufre | Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (supérieure à 10 ppm) | |

| Par source | Raffineries nationales |

| Importations | |

| Par canal de distribution | Stations-service au détail |

| Ventes en vrac commerciales | |

| Contrats de fourniture directe | |

| Livraison de carburant en ligne/automatisée | |

| Par secteur d'utilisation finale | Transport |

| Production d'électricité | |

| Fabrication industrielle | |

| Pétrochimie | |

| Résidentiel et commercial | |

| Marine et soutage | |

| Agriculture et exploitation minière |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des produits pétroliers raffinés en Malaisie en 2026 ?

Le marché est évalué à 28,31 milliards USD pour 2026, poursuivant son CAGR de 5,35 % vers 36,74 milliards USD en 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Le carburant aviation devrait afficher un CAGR de 7,5 % jusqu'en 2031, dépassant tous les autres produits raffinés.

Quelle part de l'approvisionnement provient des raffineries nationales ?

Les installations nationales ont fourni 66,3 % de la demande nationale en 2025 et devraient progresser légèrement à mesure que l'utilisation s'améliore.

Comment la taxe carbone de 2026 affectera-t-elle les raffineurs ?

Un prélèvement de 5 à 10 USD par tonne de CO₂ comprimera les marges à moins que les raffineurs n'investissent dans des technologies de captage ou des carburants bas carbone.

Quel canal de distribution croît le plus rapidement ?

La livraison de carburant en ligne et automatisée, portée par Setel, enregistre un CAGR de 9,7 % jusqu'en 2031.

Où est située la bioraffinerie de SAF ?

L'installation de SAF et d'huile végétale hydrotraitée d'une capacité de 650 000 tonnes par an est en construction au complexe intégré de Pengerang à Johor.

Dernière mise à jour de la page le: