Taille et part du marché des pipelines de pétrole et de gaz en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 231.90 Millions de dollars américains |

| Taille du Marché (2026) | 237 Millions de dollars américains |

| Taille du Marché (2031) | 264.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.20% CAGR |

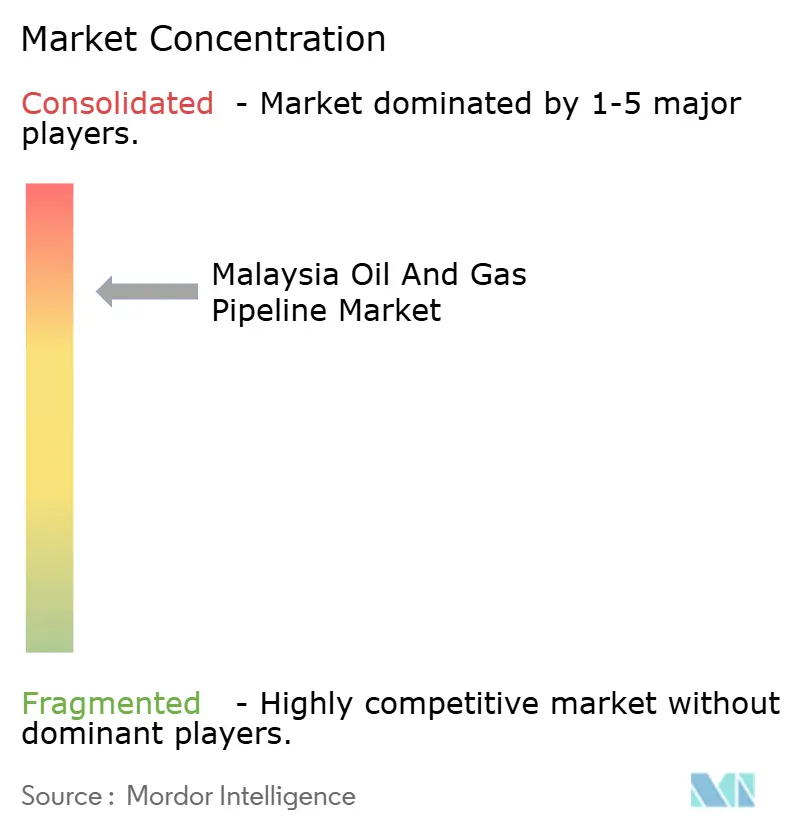

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pipelines de pétrole et de gaz en Malaisie par Mordor Intelligence

La taille du marché des pipelines de pétrole et de gaz en Malaisie a été évaluée à 231,90 millions USD en 2025 et devrait croître de 237 millions USD en 2026 pour atteindre 264,25 millions USD d'ici 2031, à un TCAC de 2,2 % au cours de la période de prévision (2026-2031).

L'expansion actuelle est soutenue par l'intégration RAPID de PETRONAS d'une valeur de 27 milliards USD, une feuille de route nationale sur l'hydrogène favorisant la reconversion des actifs, et plus de 1 130 km de nouvelles lignes planifiées pour répondre à la demande croissante de gaz provenant de la production d'électricité et des projets pétrochimiques. Les programmes CAPEX dominent les dépenses, tandis que les installations offshore mènent les ajouts en longueur de réseau. Les développements de gisements en amont, tels que Kasawari et le cluster BIGST, continuent d'ancrer les nouveaux investissements en raccordement secondaire. Les extensions de distribution financées par Gas Malaysia répondent aux pics de demande industrielle, notamment dans les zones autour de Johor et du centre de la péninsule malaisienne. Les perspectives à long terme du marché reflètent également les opportunités de premier entrant dans les pipelines de captage et stockage du carbone (CSC) à mesure que les opérateurs mettent hors service des actifs vieillissants.

Points clés du rapport

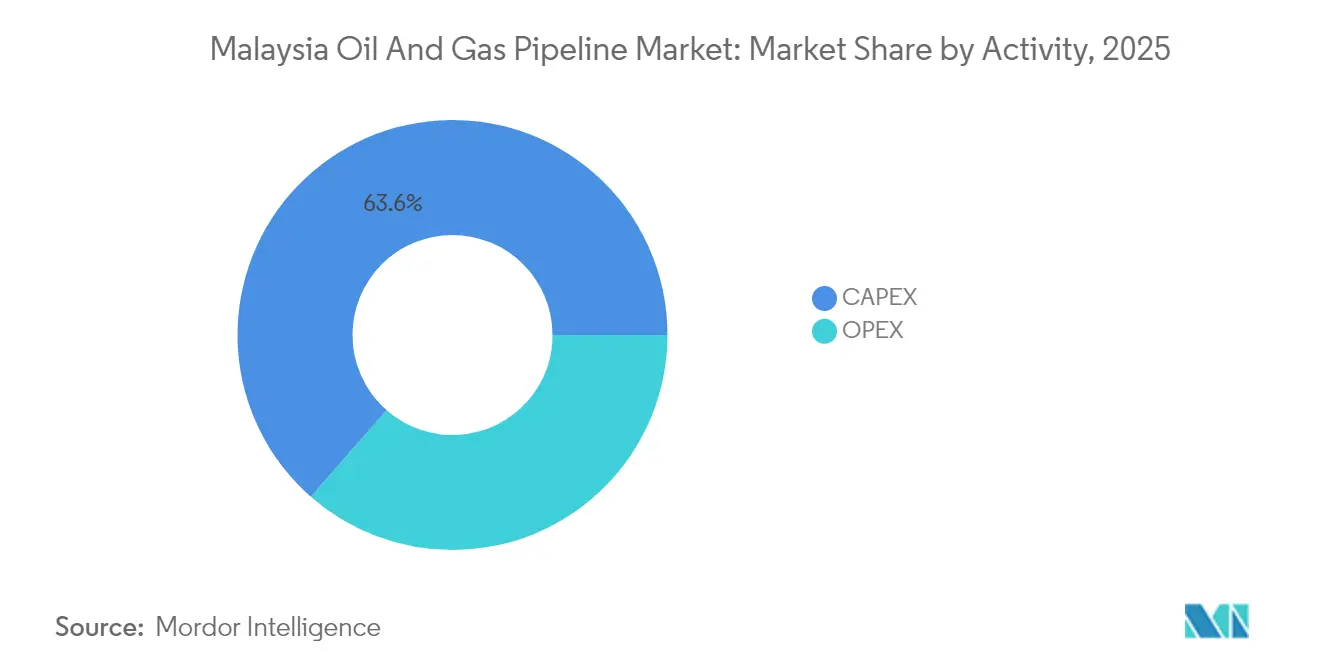

- Par activité, le CAPEX a capturé 63,55 % de la part du marché des pipelines de pétrole et de gaz en Malaisie en 2025 et devrait se développer à un TCAC de 4,07 % jusqu'en 2031.

- Par fonction, les lignes de transmission détenaient 52,20 % de la taille du marché des pipelines de pétrole et de gaz en Malaisie en 2025, tandis que les lignes de distribution ont enregistré le TCAC le plus rapide à 4,85 % jusqu'en 2031.

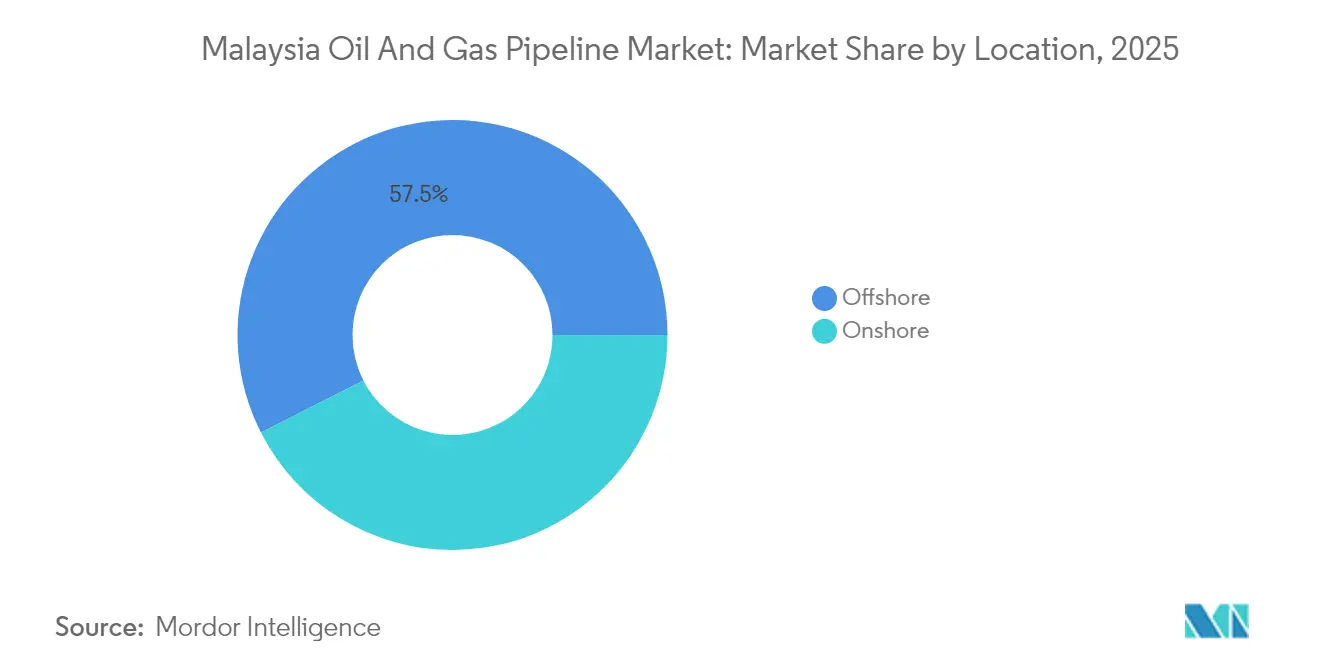

- Par emplacement, les déploiements offshore ont représenté 57,50 % du chiffre d'affaires en 2025 et ont progressé à un TCAC de 3,08 % jusqu'en 2031, portés par les raccordements secondaires de gisements marginaux et les conversions CSC.

- Par secteur d'utilisation final, le segment amont représentait 54,90 % de la taille du marché des pipelines de pétrole et de gaz en Malaisie en 2025 et devrait afficher un TCAC de 5,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pipelines de pétrole et de gaz en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de gaz provenant des projets d'électricité et de pétrochimie | +0.8% | Péninsule malaisienne, Sabah | Moyen terme (2-4 ans) |

| Synergies d'intégration aval RAPID de PETRONAS | +0.6% | Johor (Pengerang), retombées nationales | Long terme (≥ 4 ans) |

| Raccordements secondaires sous-marins de gisements marginaux offshore stimulant les lignes sous-marines | +0.4% | Eaux malaisiennes, Sabah-Sarawak | Moyen terme (2-4 ans) |

| Feuille de route nationale sur l'hydrogène reconvertissant les pipelines existants | +0.3% | National, premiers gains dans la péninsule malaisienne | Long terme (≥ 4 ans) |

| Programmes de remplacement des pipelines terrestres vieillissants (2025-30) | +0.2% | Péninsule malaisienne, Langkawi | Court terme (≤ 2 ans) |

| Opportunités de réutilisation des actifs mis hors service en CSC | +0.2% | Malaisie offshore, gisements épuisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gaz pour la production d'électricité et l'expansion pétrochimique

La consommation de gaz s'accélère alors que la troisième unité GNL flottant de PETRONAS à Sipitang ajoute 2 millions de tonnes par an d'ici le second semestre 2027, entraînant de nouvelles lignes d'alimentation en gaz vers les côtes.[1]PETRONAS, "Mises à jour des projets amont 2025," petronas.com Le complexe énergétique de Pengerang à Johor d'une valeur de 5,3 milliards USD traitera 150 000 barils par jour de condensat, nécessitant des pipelines dédiés aux produits et au condensat d'ici 2028. Le contrat d'approvisionnement de 16 MMpcd de PETRONAS avec Sabah Electricity, plusieurs accords d'achat d'électricité en Péninsule, et le premier gaz de la plateforme Jerun via une ligne de 80 km élèvent collectivement les flux de gaz vers les réseaux de la Péninsule. La mise à niveau de Seligi par EnQuest ajoute 70 MMpcd via les couloirs existants, soulignant les avantages économiques des raccordements secondaires en terrain brownfield. Chacun de ces projets augmente le débit sur les systèmes de transmission et de distribution, renforçant l'investissement soutenu dans le marché des pipelines de pétrole et de gaz en Malaisie.

L'intégration aval RAPID de PETRONAS créant des synergies d'infrastructure

La raffinerie de 300 000 b/j du complexe RAPID et ses chaînes pétrochimiques intégrées s'appuient sur des couloirs de pipelines multi-produits reliant Pengerang aux centres de demande nationaux et au hub de raffinage de Singapour. RAPID permet l'utilisation partagée des lignes pour les carburants, les matières premières et les sous-produits, réduisant ainsi les coûts unitaires de transport et augmentant le taux d'utilisation des actifs de pipeline. Les ajouts de capacité progressifs alignent les extensions de réseau sur les calendriers de montée en puissance des produits, lissant les sorties de CAPEX. Le complexe stimule également la construction de terminaux tiers à Johor nécessitant des embranchements de raccordement, créant une demande secondaire pour la fabrication et l'installation de pipelines. À long terme, les volumes d'ancrage de RAPID attirent des volumes spot régionaux, renforçant le rôle de la Malaisie comme interface de transit en Asie du Sud-Est et élargissant le marché des pipelines de pétrole et de gaz en Malaisie.

Développement de gisements marginaux offshore stimulant l'expansion des pipelines sous-marins

La politique malaisienne sur les gisements marginaux regroupe des réservoirs en grappes sous des contrats de partage de production uniques pour améliorer la viabilité économique des projets, incitant à des raccordements secondaires à puits multiples qui dépendent de lignes sous-marines plus longues et plus avancées. Le cluster BIGST, avec 4 tcf de gaz, nécessite un réseau de lignes d'écoulement et de lignes principales s'étendant vers les hubs existants sur plus de 50 km, augmentant ainsi la demande d'alliages résistants à la corrosion et de soudage à haute intégrité. Tembakau et d'autres petits gisements suivent un modèle similaire, prouvant les avantages d'échelle des pipelines partagés. Les entreprises de services disposant de spreads de pose en eaux profondes et de navires à exploitation autonome bénéficient d'un carnet de commandes d'au moins 120 km de nouveaux pipelines sous-marins chaque année jusqu'en 2028. L'octroi continu de licences pour les gisements marginaux se traduit par un cycle vertueux de contrats de raccordement secondaire de pipelines, qui soutient les revenus offshore dans le marché des pipelines de pétrole et de gaz en Malaisie.

La feuille de route nationale sur l'hydrogène permettant des opportunités de reconversion des pipelines

La Malaisie vise 2,5 millions de tonnes par an d'hydrogène vert et bleu d'ici 2050 et positionne les couloirs gaziers existants comme épine dorsale du déploiement précoce. PETRONAS a lancé des essais de mélange allant jusqu'à 20 % d'hydrogène dans certaines lignes de la péninsule malaisienne, validant la compatibilité des matériaux et les profils de fuites. Les actifs reconvertis réduisent le CAPEX des projets de 50 à 70 % par rapport aux nouvelles lignes d'hydrogène, accélérant la mise sur le marché pour les clusters industriels de Johor, Selangor et Sarawak. Des « couloirs hydrogène » pilotes commenceront en tant que lignes bidirectionnelles desservant RAPID et Singapour d'ici 2028, avant un déploiement plus large du réseau. Des pilotes réussis pourraient débloquer un nouveau flux de revenus sur le cycle de vie pour les propriétaires, consolidant le marché des pipelines de pétrole et de gaz en Malaisie comme plateforme de transition plutôt que comme risque d'actif échoué.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles d'approbation fiscale prolongés pour les nouvelles lignes principales | -0.3% | National, approbations fédérales de projets | Court terme (≤ 2 ans) |

| Faibles tarifs réglementés de transmission du gaz | -0.2% | Réseau de transmission de la péninsule malaisienne | Moyen terme (2-4 ans) |

| Contrôle ESG accru sur les nouveaux pipelines de pétrole | -0.2% | National, financement international de projets | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour le soudage en eaux profondes | -0.1% | Malaisie offshore, installations en eaux profondes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles d'approbation fiscale prolongés contraignant les délais de projet

Des examens par plusieurs agences peuvent prolonger les études environnementales jusqu'à 24 mois et augmenter les approbations de lignes principales de 18 à 30 mois supplémentaires lorsque les exigences étatiques et fédérales divergent.[2]Autorité malaisienne de développement des investissements, "Guide des procédures d'investissement 2025," mida.gov.my Les obstacles à l'acquisition de terres dans les couloirs peuplés augmentent les coûts d'indemnisation et entraînent des litiges juridiques pouvant bloquer les travaux indéfiniment. L'explosion de Putra Heights en avril 2025 a déclenché des protocoles de sécurité plus stricts, ajoutant de nouvelles couches de vérification technique et de documentation. Ces retards cumulés élèvent les coûts de portage du financement et érodent la valeur actuelle nette des projets, réduisant l'appétit des promoteurs dans le secteur des pipelines de pétrole et de gaz en Malaisie.

De faibles tarifs réglementés de transmission du gaz pressurisent les marges des opérateurs

La fixation des tarifs en Malaisie, conçue pour préserver la compétitivité en aval, laisse aux opérateurs des rendements qui couvrent à peine l'entretien des actifs en acier vieillissants. Les modèles au coût majoré ne tiennent pas compte des primes sur les matériaux en eaux profondes et de l'inflation, exposant les petits opérateurs intermédiaires à des pénuries de capital. Les mandats d'accès des tiers ont comprimé davantage les rentes en obligeant les propriétaires de pipelines à accorder des capacités à des tarifs réglementés qui ne reflètent pas les véritables coûts de remplacement. Les révisions tarifaires sont rares, créant une incertitude de prévision qui dissuade les prêteurs de financer de nouveaux projets de construction, un frein à la croissance globale du marché des pipelines de pétrole et de gaz en Malaisie.[3]Suruhanjaya Tenaga, "Code d'accès des tiers," st.gov.my

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par activité : les investissements CAPEX stimulent l'expansion des infrastructures

Les dépenses CAPEX représentaient 63,55 % de la part du marché des pipelines de pétrole et de gaz en Malaisie en 2025 et devraient croître à un TCAC de 4,07 %, soit près du double du taux global. Les projets de grande envergure, tels que le remplacement sous-marin de Langkawi d'une valeur de 1 milliard RM et le programme de nouvelles constructions de 1 130 km jusqu'en 2026, dominent les carnets de commandes. Les fournisseurs de tubes de conduite à haute résistance, de systèmes de soudage automatisés et d'inhibiteurs de corrosion obtiennent des contrats récurrents alors que PETRONAS anticipe les achats de matériaux pour se couvrir contre l'escalade des coûts. Les règles de contenu local dirigent la fabrication vers les chantiers malaisiens, créant des effets multiplicateurs sur l'emploi et les services auxiliaires.

L'OPEX constitue un flux de rente stable ancré à la gestion de l'intégrité du réseau de valorisation du gaz de la Péninsule (PGU) de 2 551 km. Les passages d'inspection en ligne, les mises à niveau de protection cathodique et l'installation de capteurs de détection de fuites représentent la majeure partie des dépenses. La mise hors service, bien que naissante, gagne en traction alors que les opérateurs planifient la réutilisation des lignes mises à la retraite, assurant la pertinence à long terme de l'OPEX. Les jumeaux numériques et les analyses d'apprentissage automatique façonnent de plus en plus les calendriers de maintenance, réduisant les pannes imprévues et prolongeant la durée de vie des actifs — une tendance qui atténue la volatilité dans le marché des pipelines de pétrole et de gaz en Malaisie.

Par fonction : domination des infrastructures de transmission avec croissance de la distribution

Les réseaux de transmission représentaient 52,20 % de la taille du marché des pipelines de pétrole et de gaz en Malaisie en 2025, ancrés par la capacité de 3 000 MMpcd du PGU. Le pipeline gazier Sabah-Sarawak reste essentiel pour la Malaisie orientale, bien que certains segments nécessitent des études de réactivation ou de transformation pour l'hydrogène. Les nouveaux raccordements de gisements, tels que Jerun, injectent des volumes supplémentaires qui soutiennent le débit et justifient les extensions en boucle.

Les pipelines de distribution, croissant à un TCAC de 4,85 %, répondent aux charges industrielles croissantes de Johor et Selangor. Le budget quinquennal de 1,2 à 1,4 milliard RM de Gas Malaysia finance 800 km de lignes de distribution, débloquant la connectivité du dernier kilomètre pour les PME et les grands acheteurs pétrochimiques. Les systèmes de collecte suivent le rythme du forage en amont, notamment dans les clusters marginaux où des systèmes satellites à puits multiples alimentent des hubs de traitement partagés, assurant une croissance équilibrée à travers le marché des pipelines de pétrole et de gaz en Malaisie.

Par emplacement : les déploiements offshore mènent l'activité du marché

Les actifs offshore ont généré 57,50 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 3,08 % à mesure que les besoins en eaux profondes et en CSC augmentent. Les développements de Kasawari et BIGST à eux seuls nécessitent plus de 250 km de tubes de 20 à 42 pouces à des profondeurs d'eau supérieures à 100 mètres. Les véhicules téléopérés (VTO) spécialisés et les navires de pose hybrides ont leurs agendas complets jusqu'en 2029.

Les projets terrestres, bien que confrontés à des cycles d'approbation plus lents, se concentrent sur les mises à niveau de redondance et de sécurité. L'explosion de Putra Heights a entraîné des remplacements accélérés des segments à haut risque, injectant des boosts à court terme à la demande de construction. Les couloirs d'essai hydrogène sur le PGU pourraient orienter les futures dépenses terrestres vers des raccords de conversion et des systèmes d'odorisation, diversifiant les flux de revenus dans le marché des pipelines de pétrole et de gaz en Malaisie.

Par utilisateur final : le secteur amont stimule l'investissement dans les infrastructures

Les opérateurs amont représentaient 54,90 % des dépenses 2025 et sont sur la bonne voie pour un TCAC de 5,15 % alors que PETRONAS et ses partenaires monétisent plus de 4 tcf de réserves nouvellement attribuées. Les lignes haute pression avec revêtement en alliage résistant à la corrosion (ARC) relient les têtes de puits aux unités flottantes de production (UFP) et aux terminaux terrestres. L'expansion Seligi d'EnQuest illustre les volumes supplémentaires qui justifient la mise en boucle et le débouteillonnage des pipelines.

Les acteurs intermédiaires, tels que Gas Malaysia, se concentrent sur le transport et le stockage réglementés, capturant des tarifs prévisibles bien qu'à des marges comprimées. Les complexes en aval, tels que RAPID et le complexe énergétique de Pengerang, nécessitent des lignes de produits ségrégées — diesel, naphta et alimentation en éthylène — créant des opportunités EPC de niche. Ces modèles d'utilisateurs finaux en couches enrichissent les perspectives du secteur des pipelines de pétrole et de gaz en Malaisie.

Analyse géographique

La péninsule malaisienne accueille la majeure partie du kilométrage installé via l'épine dorsale de 2 551 km du PGU et absorbe la part du lion des nouvelles dépenses de distribution, représentant plus de la moitié de tous les appels d'offres de projets en cours. Johor émerge comme un nœud stratégique où RAPID et le complexe énergétique de Pengerang initient des couloirs multi-produits qui s'étendent potentiellement vers Singapour. Les États centraux tels que Selangor bénéficient de boucles d'alimentation qui approvisionnent les ajouts de capacité à gaz annoncés pour 2026-2029.

Les gisements gaziers offshore de Sabah et Sarawak alimentent des lignes principales sous-marines qui débouchent dans des terminaux d'exportation de GNL terrestres et de futurs hubs hydrogène. Le plan de réallocation du gaz de Sarawak, qui impose 30 % d'utilisation domestique d'ici 2030, accélère le développement de nouvelles connexions intra-étatiques et positionne PETROS comme l'agrégateur central. Le GNL flottant de Sipitang à Sabah ajoute une demande supplémentaire de pipelines alors que les lignes d'alimentation en gaz relient des poches de réserves offshore.

La zone économique exclusive de la Malaisie connaît le développement le plus dynamique alors que les gisements marginaux se regroupent autour des hubs historiques, tirant parti des pipelines partagés pour réduire les coûts unitaires de transport. Les pilotes CSC planifiés, notamment la ligne de CO₂ de 137 km du projet M3, soulignent comment les couloirs offshore vont progressivement passer des hydrocarbures aux rôles de décarbonisation, renforçant la valeur stratégique du marché des pipelines de pétrole et de gaz en Malaisie au-delà de 2030.

Paysage concurrentiel

PETRONAS ancre la chaîne de valeur en tant que champion national, mais les géants EPC internationaux — TechnipFMC, Saipem et McDermott — se concurrencent vigoureusement pour les packages liés aux eaux profondes et à RAPID. Les entreprises locales Dialog Group et Sapura Energy captent des périmètres de fabrication soutenus par des mandats de contenu local et la proximité des chantiers. L'adoption technologique différencie les soumissionnaires : le déploiement de jumeaux numériques, les revêtements compatibles avec l'hydrogène et les drones d'inspection autonomes influencent de plus en plus les décisions d'attribution.

La restructuration de Sapura Energy suscite un intérêt d'acquisition pour sa division de soudage sous-marin, tandis que l'expansion du terminal de Johor par Dialog sécurise des contrats de débit à long terme avec des locataires pétrochimiques. La mise hors service et les retrofits CSC forment des niches émergentes où les premiers entrants constituent des réservoirs de connaissances spécialisées. La réglementation favorise les acteurs dotés de systèmes de sécurité certifiés ISO, élevant les barrières à l'entrée pour les nouveaux venus et maintenant une concentration modérée dans le marché des pipelines de pétrole et de gaz en Malaisie.

Les pénuries de main-d'œuvre qualifiée pour les soudeurs en eaux profondes continuent d'être un goulot d'étranglement, accordant un pouvoir de fixation des prix premium aux prestataires de services qualifiés. Les subventions gouvernementales d'accélération des talents pourraient combler les lacunes d'ici 2027, mais la tension à court terme persiste, maintenant des marges contractuelles élevées sur les spreads sous-marins. Collectivement, ces tendances maintiennent une intensité concurrentielle équilibrée même à mesure que le pipeline de projets s'élargit.

Leaders du secteur des pipelines de pétrole et de gaz en Malaisie

Sapura Energy Berhad

Dialog Group Berhad

PETRONAS Gas Berhad

Gas Malaysia Berhad

TechnipFMC plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PETRONAS a achevé la restauration de Putra Heights, introduisant des protocoles d'intégrité plus stricts sur l'ensemble de son réseau terrestre.

- Décembre 2024 : Le complexe énergétique de Pengerang a atteint la clôture de financement de 3,5 milliards USD, avec la construction en cours et les exigences de ligne de condensat de 150 000 b/j confirmées.

- Juillet 2024 : La plateforme Jerun a livré le premier gaz via un raccordement secondaire sous-marin de 80 km au hub E11RB à 550 MMpcd.

- Mars 2024 : PETRONAS a attribué des contrats de partage de production pour les clusters BIGST de 4 tcf et Tembakau de 260 milliards de pieds cubes, débloquant la plus grande expansion de construction de pipelines en cycle unique de l'histoire malaisienne.

Périmètre du rapport sur le marché des pipelines de pétrole et de gaz en Malaisie

Le marché des pipelines de pétrole et de gaz en Malaisie comprend :

| CAPEX | Matériaux et équipements de pipeline |

| Fabrication et construction de pipelines | |

| OPEX | Inspection |

| MRO | |

| Mise hors service |

| Lignes de collecte |

| Lignes de transmission |

| Lignes de distribution |

| Terrestre |

| Offshore |

| Amont (exploration et production) |

| Opérateurs intermédiaires |

| Aval et pétrochimie |

| Par activité | CAPEX | Matériaux et équipements de pipeline |

| Fabrication et construction de pipelines | ||

| OPEX | Inspection | |

| MRO | ||

| Mise hors service | ||

| Par fonction | Lignes de collecte | |

| Lignes de transmission | ||

| Lignes de distribution | ||

| Par emplacement de déploiement | Terrestre | |

| Offshore | ||

| Par secteur d'utilisation final | Amont (exploration et production) | |

| Opérateurs intermédiaires | ||

| Aval et pétrochimie | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des pipelines de pétrole et de gaz en Malaisie en 2026 ?

Le marché est évalué à 237 millions USD en 2026.

À quelle vitesse les dépenses CAPEX croissent-elles ?

L'activité CAPEX devrait augmenter à un TCAC de 4,07 % jusqu'en 2031.

Quel segment croît le plus rapidement par fonction ?

Les pipelines de distribution se développent à un TCAC de 4,85 % entre 2026 et 2031.

Qu'est-ce qui stimule la demande de pipelines offshore ?

Les raccordements secondaires de gisements marginaux et les projets CSC émergents soutiennent la croissance offshore.

Quelle est l'ampleur de la construction de pipelines planifiée jusqu'en 2026 ?

Plus de 1 130 km de nouveaux pipelines sont programmés pour l'installation.

Quel score reflète la concentration du marché ?

Le marché obtient un score de concentration de 6, signalant une domination modérée par les principaux acteurs.

Dernière mise à jour de la page le: