Taille et part du marché des services de restauration en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

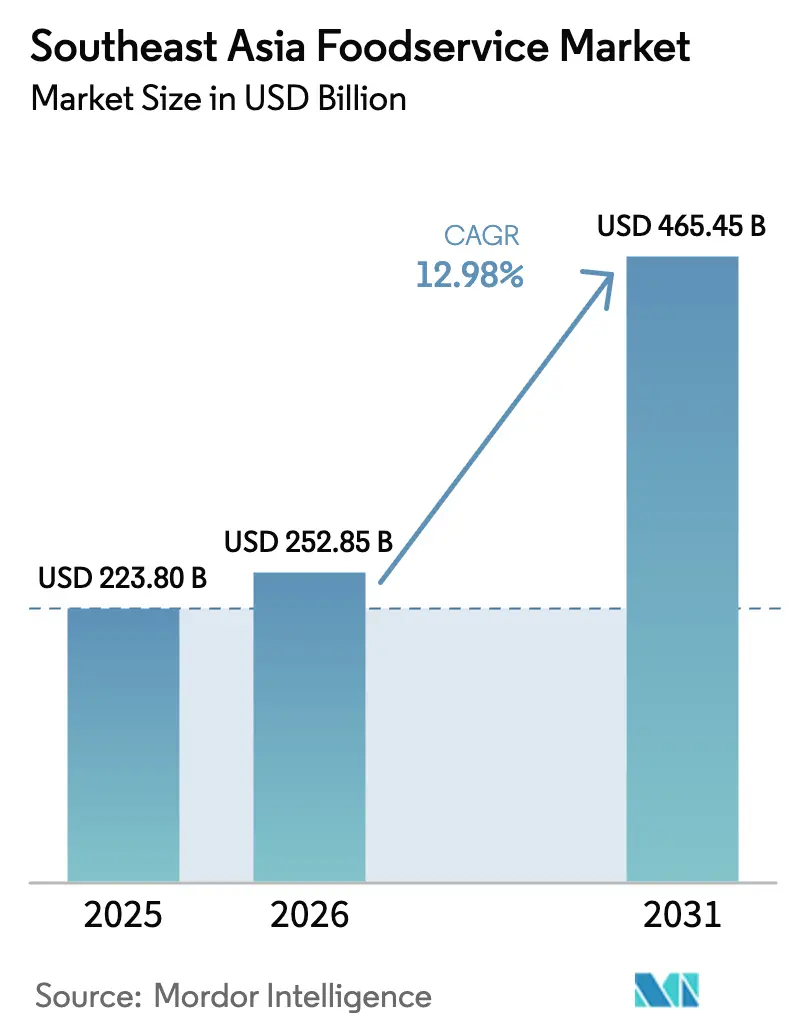

| Taille du marché de l'année de base (2025) | 223.80 Milliards de dollars |

| Taille du Marché (2026) | 252.85 Milliards de dollars |

| Taille du Marché (2031) | 465.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de restauration en Asie du Sud-Est par Mordor Intelligence

Le marché des services de restauration en Asie du Sud-Est devrait croître de 223,80 milliards USD en 2025 à 252,85 milliards USD en 2026 et devrait atteindre 465,45 milliards USD d'ici 2031, à un TCAC de 12,98 % sur la période 2026-2031. La croissance économique, l'urbanisation et l'utilisation croissante des smartphones élargissent la base de consommateurs pour les restaurants et les services de livraison. Entre 2022 et 2023, les arrivées de visiteurs internationaux ont presque doublé, stimulant les dépenses dans les hôtels et les établissements de rue. L'essor des formats de restauration rapide et des cuisines fantômes souligne une évolution du marché en Asie du Sud-Est, privilégiant la commodité, la rapidité et un modèle d'expansion allégé. Bien que les opérateurs indépendants dominent le paysage des points de vente, les groupes en chaîne se développent rapidement, en exploitant la franchise, la technologie et les achats centralisés. Les agrégateurs de livraison, menés par Grab, intensifient la concurrence, poussant les restaurants à affiner leurs stratégies de commission et leur économie en point de vente pour une meilleure rentabilité.

Principaux enseignements du rapport

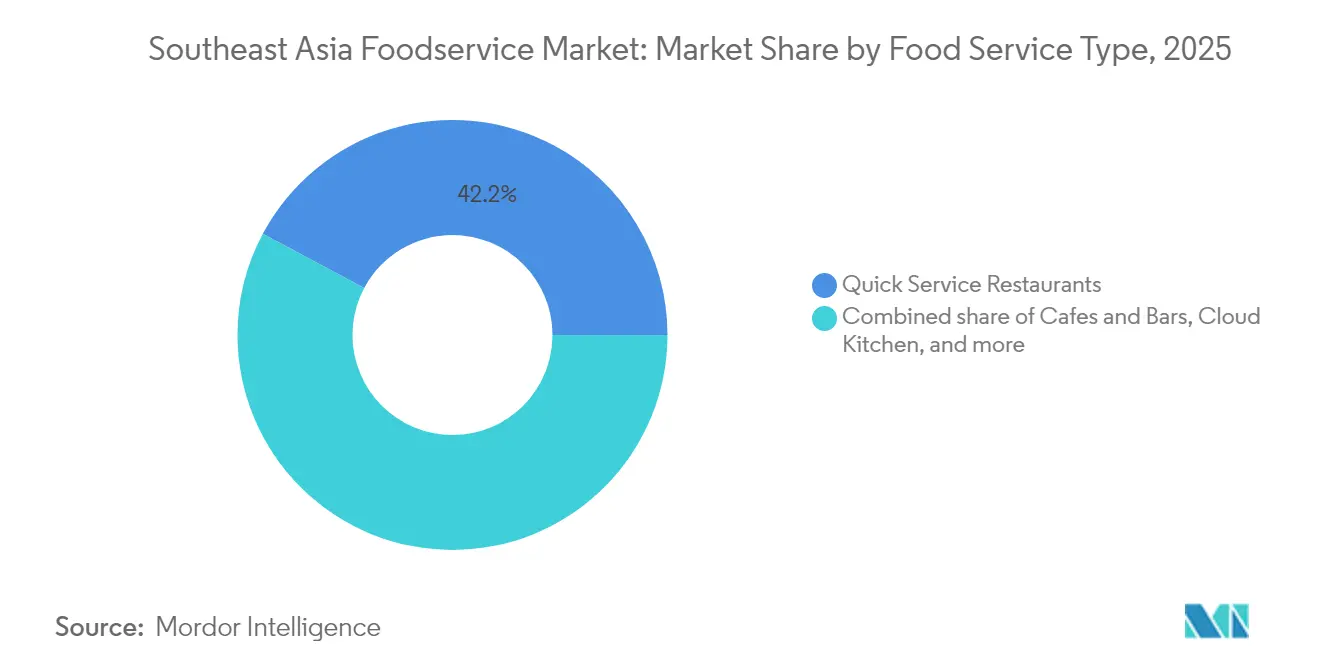

- Par type de service de restauration, les restaurants à service rapide ont représenté 42,20 % de la part du marché des services de restauration en Asie du Sud-Est en 2025, tandis que les cuisines fantômes devraient se développer à un TCAC de 18,62 % jusqu'en 2031.

- Par point de vente, les établissements indépendants ont détenu une part de 69,10 % de la taille du marché des services de restauration en Asie du Sud-Est en 2025 ; les points de vente en chaîne progressent à un TCAC de 13,29 % jusqu'en 2031.

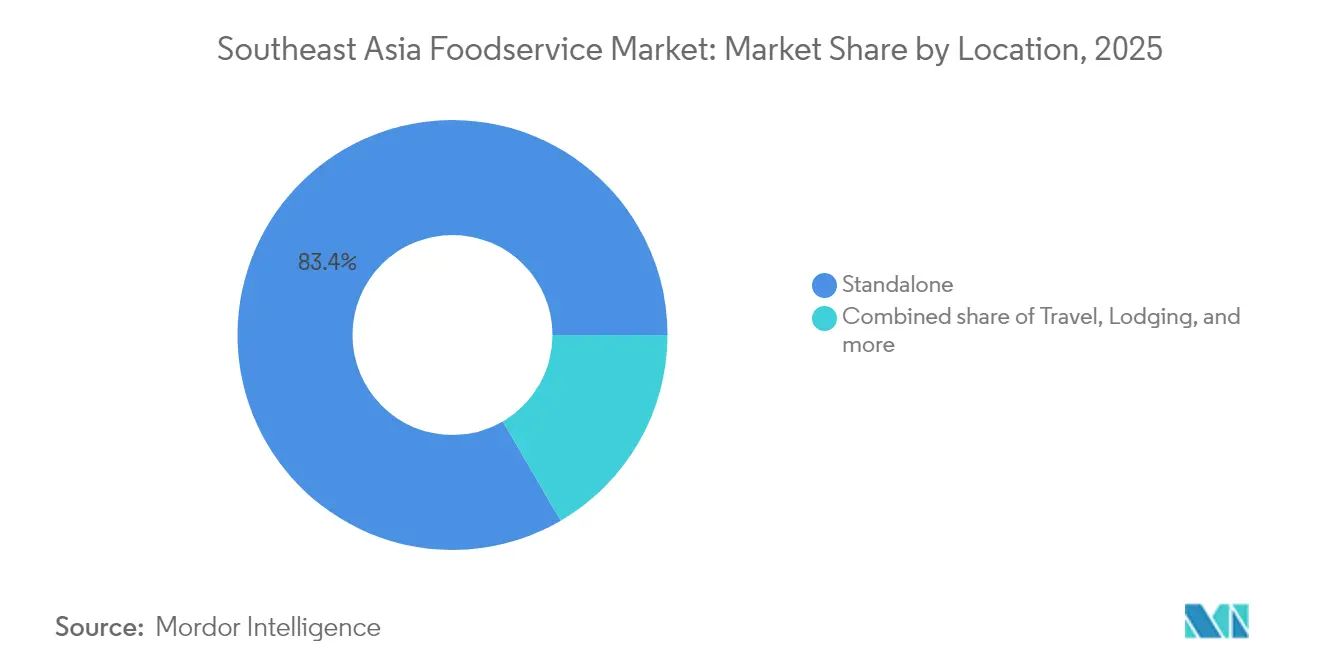

- Par emplacement, les établissements autonomes ont sécurisé une part de 83,40 % en 2025, tandis que les points de vente liés aux transports devraient progresser à un TCAC de 14,67 % sur la période 2026-2031.

- Par type de service, la restauration sur place a conservé une part de revenus de 64,20 % en 2025, et les services de livraison devraient croître à un TCAC de 17,52 % au cours de la période de prévision.

- Par géographie, les établissements indonésiens ont sécurisé une part de 30,70 % en 2025, tandis que Singapour devrait progresser à un TCAC de 16,85 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de restauration en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des plateformes de commande numérique et de livraison | +3.2% | Ensemble de l'ASEAN, plus marquée à Singapour, en Thaïlande et au Viêt Nam | Court terme (≤ 2 ans) |

| Les cuisines fantômes et virtuelles favorisent les tests de concepts et l'élargissement de la portée du marché | +2.8% | Centres urbains en Indonésie, en Malaisie et aux Philippines | Moyen terme (2-4 ans) |

| Personnalisation via les formats « composez votre propre repas » et les offres basées sur les données | +1.9% | Marchés technophiles : Singapour, Thaïlande, Malaisie urbaine | Moyen terme (2-4 ans) |

| L'intégration du tourisme et de l'hôtellerie stimule la restauration | +2.1% | Marchés dépendants du tourisme : Thaïlande, Singapour, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Les tendances santé et bien-être privilégient les étiquettes claires et les menus axés sur les végétaux | +1.7% | Segments à revenus élevés au sein de l'ASEAN, menés par Singapour et la Malaisie | Long terme (≥ 4 ans) |

| Technologies opérationnelles de bout en bout incluant les systèmes de point de vente, l'automatisation des cuisines et les paiements sans contact | +1.5% | Opérateurs en chaîne sur tous les marchés, adoption progressive par les indépendants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de commande numérique et de livraison

Les plateformes de commande numérique ont transformé la chaîne de valeur des services de restauration en Asie du Sud-Est, offrant bien plus que de la simple commodité. Ces plateformes utilisent des données en temps réel pour aider les restaurants à prévoir avec précision la demande et à gérer leurs stocks de manière plus efficace. Cela a permis à de nombreux restaurants de réduire le gaspillage alimentaire jusqu'à 23 % grâce à des systèmes de commande prédictive. Le Viêt Nam est en tête de cette transformation numérique, soutenu par une urbanisation rapide — désormais supérieure à 40 % — et une large population en ligne d'environ 88 millions d'internautes en 2024[1]Union internationale des télécommunications, "Nombre d'internautes au Viêt Nam de 2014 à 2029", www.itu.int. Des applications comme Grab remodèlent le marché avec des modèles économiques intégrés qui combinent la livraison de repas, les paiements numériques, les programmes de fidélité et le financement des commerçants en une seule plateforme. Cette intégration augmente non seulement la valeur vie client pour les plateformes, mais aide également les restaurants à réduire leurs coûts d'acquisition de clients. À mesure que ces écosystèmes numériques se développent, ils améliorent l'efficacité opérationnelle et redéfinissent la façon dont les restaurants interagissent avec les consommateurs sur le marché des services de restauration en constante évolution de l'Asie du Sud-Est.

Les cuisines fantômes et virtuelles favorisent les tests de concepts et l'élargissement de la portée du marché

Les cuisines fantômes, qui ont initialement gagné en popularité pendant la pandémie, sont désormais devenues une stratégie de croissance essentielle sur le marché des services de restauration en Asie du Sud-Est. Ces cuisines permettent aux enseignes de restauration de tester de nouvelles idées et de se développer rapidement tout en maintenant des coûts significativement inférieurs — nécessitant 60 à 70 % d'investissement en moins par rapport aux restaurants à service complet traditionnels. Cependant, à mesure que le marché arrive à maturité, des défis tels que les coûts de livraison élevés et la faible différenciation des marques conduisent à une consolidation. Cette tendance est particulièrement visible à Singapour, où plusieurs opérateurs ont fermé leurs portes. Pour rester compétitifs, les principaux acteurs des cuisines fantômes misent sur l'innovation. Ils adoptent l'agriculture verticale pour assurer un approvisionnement en ingrédients frais et utilisent des outils basés sur l'intelligence artificielle pour optimiser leurs menus. Ces stratégies permettent de réduire les coûts des ingrédients de 15 à 20 % tout en maintenant une qualité constante dans leurs enseignes virtuelles. Par ailleurs, des entreprises comme GoTo mettent en œuvre des modèles hybrides qui combinent des cuisines fantômes avec quelques points de vente physiques. Cette approche améliore la visibilité de la marque et renforce l'engagement client. Ces développements mettent en lumière une transformation plus large du marché des services de restauration de la région, où la technologie et l'expansion stratégique redéfinissent la façon dont les enseignes de restauration opèrent et se développent.

Personnalisation via les formats « composez votre propre repas » et les offres basées sur les données

Les restaurants en Asie du Sud-Est adoptent de plus en plus l'analyse avancée des données pour stimuler leurs ventes et renforcer l'engagement client. En exploitant les données analytiques, ils ont augmenté la valeur moyenne des commandes de 35 à 40 % grâce à des suggestions de menus personnalisées et à une tarification dynamique adaptée aux préférences des clients et à la demande en temps réel. La popularité des options de repas « composez votre propre assiette » a encore amélioré la rentabilité, générant des marges brutes environ 25 % plus élevées tout en simplifiant la gestion des stocks grâce à des systèmes d'ingrédients modulaires. L'apprentissage automatique transforme également les stratégies marketing. Les algorithmes analysent le comportement des clients pour diffuser des promotions au bon moment, atteignant des taux de conversion jusqu'à trois fois supérieurs à ceux des méthodes traditionnelles. Par ailleurs, l'intégration des données des programmes de fidélité avec les systèmes de point de vente permet une personnalisation en temps réel, telle que des remises et des recommandations sur mesure, entraînant une augmentation de 45 % des achats répétés parmi les utilisateurs actifs. Ces avancées technologiques aident les restaurants à fonctionner plus efficacement tout en offrant aux clients une expérience de restauration personnalisée et engageante.

L'intégration du tourisme et de l'hôtellerie stimule la restauration

La reprise du tourisme a considérablement stimulé le secteur des services de restauration en Asie du Sud-Est, les dépenses des visiteurs internationaux en nourriture et boissons ayant augmenté de 180 % entre 2022 et 2024, selon le Secrétariat de l'ASEAN[2]Conseil consultatif des entreprises de l'ASEAN, "Façonner l'avenir du paysage des affaires de l'ASEAN", www.asean-bac.org. Les hôtels ont évolué d'une offre de service en chambre basique à la création d'expériences gastronomiques plus premium et engageantes, telles que des menus dégustation animés par des chefs et des restaurants à thème. Cette stratégie a été très efficace, les hôtels de premier plan faisant état d'une hausse de 40 à 50 % des revenus en nourriture et boissons par chambre disponible. De même, la restauration dans les aéroports et les hubs de transit est devenue une composante essentielle de l'expérience de voyage, plutôt qu'une simple commodité. Des entreprises comme Minor International élargissent leurs offres de restauration décontractée premium qui s'adressent à la fois aux voyageurs et aux clients locaux en quête de repas de qualité accessibles. Par ailleurs, le numérique joue un rôle croissant, les offices de tourisme collaborant avec des plateformes de livraison et d'avis pour promouvoir les cuisines locales. Ces partenariats rendent non seulement les destinations plus attractives, mais créent également de nouvelles opportunités de revenus pour les restaurants impliqués dans l'écosystème touristique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation fragmentée et complexité des licences | -1.8% | Opérations transfrontalières au sein de l'ASEAN, particulièrement en Indonésie et aux Philippines | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les produits périssables | -2.3% | Marchés dépendants de l'agriculture : Viêt Nam, Thaïlande, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et pénuries de personnel | -2.1% | Centres urbains sur tous les marchés, particulièrement aigus à Singapour et en Malaisie | Moyen terme (2-4 ans) |

| Commissions des agrégateurs et coûts du dernier kilomètre réduisant la rentabilité | -1.9% | Opérateurs dépendants de la livraison sur tous les marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation fragmentée et complexité des licences

Les chaînes de restaurants opérant sur plusieurs marchés de l'ASEAN font face à des défis importants en raison de réglementations divergentes. Les coûts de conformité pour les opérateurs gérant des activités dans plus de trois juridictions représentent généralement 8 à 12 % de leur chiffre d'affaires[3].Le Secrétariat de l'ASEAN, "https:///wp-content/uploads/2021/01/ASEAN-Tourism-Strategic-Plan-2016-2025.pdf", www.asean.org En Indonésie, les entreprises doivent gérer des exigences complexes en matière de certification halal, tandis que la Thaïlande applique des règles strictes en matière de propriété étrangère. Singapour ajoute à la complexité avec ses normes rigoureuses en matière de sécurité alimentaire. Ces réglementations variées requièrent une expertise locale spécialisée et des systèmes de conformité dédiés. De plus, l'absence d'accords de reconnaissance mutuelle pour les certifications de sécurité alimentaire oblige les entreprises à maintenir des systèmes d'assurance qualité distincts, augmentant les coûts opérationnels de 15 à 20 % par rapport aux concurrents axés sur un seul marché. Bien que les récents efforts d'intégration économique au sein de l'ASEAN soient prometteurs, leur mise en œuvre n'est pas attendue avant 2027, offrant peu de soulagement immédiat pour les entreprises souhaitant se développer.

Volatilité de la chaîne d'approvisionnement pour les produits périssables

Les opérateurs indépendants en Asie du Sud-Est font face à des défis de coûts importants en raison d'une perte post-récolte moyenne de 31 % pour les fruits et légumes, principalement en raison du manque d'infrastructure de chaîne du froid. Les effets du changement climatique ont aggravé ce problème, les événements météorologiques extrêmes entraînant des fluctuations de prix trimestrielles de 40 à 60 % pour des produits essentiels comme le riz, les légumes et les fruits de mer. De plus, la région accuse un déficit d'investissement de 60 milliards USD dans le stockage frigorifique et la logistique, ce qui empêche les opérateurs de gérer efficacement leurs stocks et d'atténuer la volatilité des prix. Si les efforts visant à améliorer la facilitation des échanges transfrontaliers sont prometteurs, ces initiatives ne couvrent actuellement que moins de 30 % des volumes d'importation et d'exportation alimentaires, laissant la plupart des opérateurs vulnérables aux perturbations des chaînes d'approvisionnement locales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service de restauration : les cuisines fantômes redessinent les frontières traditionnelles

En 2025, les restaurants à service rapide (RSR) détiennent une part de marché solide de 42,20 % en Asie du Sud-Est. Leur domination est portée par des opérations efficaces et l'utilisation de la technologie, qui garantissent des expériences client cohérentes sur différents marchés. En mettant en œuvre des processus standardisés et des systèmes d'automatisation de cuisine, les RSR ont réduit leur dépendance à la main-d'œuvre de 25 à 30 %. Cette approche les aide à gérer la hausse des coûts salariaux tout en maintenant des normes de service élevées. Les enseignes leaders comme McDonald's et KFC ont réalisé des investissements significatifs dans les systèmes de commande numérique et les options de paiement mobile. McDonald's, par exemple, indique que la majorité de ses commandes en Asie du Sud-Est transitent désormais par des canaux numériques. Le segment continue de croître, soutenu par une évolution culturelle vers une restauration pratique et les modes de vie chargés de la classe moyenne en expansion dans les zones urbaines d'Indonésie, de Thaïlande et du Viêt Nam.

Les cuisines fantômes constituent le segment à la croissance la plus rapide dans le secteur des services de restauration, avec un TCAC projeté de 18,62 % jusqu'en 2031. Ces cuisines transforment le secteur en se concentrant sur les opérations de livraison, ce qui élimine le besoin d'espaces en salle et d'emplacements de premier choix. Initialement une solution lors de la pandémie, les cuisines fantômes sont devenues une stratégie de croissance clé. Elles permettent aux enseignes établies de tester de nouvelles idées avec un investissement en capital 60 à 70 % inférieur à celui des points de vente traditionnels. Le projet de GoTo d'ouvrir 400 magasins franchisés d'ici 2025 souligne l'intégration des cuisines fantômes avec les plateformes numériques. Ce modèle fournit aux partenaires restaurateurs un soutien technologique essentiel, notamment le traitement des paiements, l'acquisition de clients et la gestion des stocks. Cependant, sur les marchés matures comme Singapour, les opérateurs font face à des défis tels que se démarquer sur un marché encombré et améliorer l'efficacité de la livraison, alors que les pressions de consolidation s'intensifient.

Par point de vente : héritage des indépendants versus évolutivité des chaînes

En 2025, les points de vente indépendants détiennent une part de marché dominante de 69,10 %, reflétant la forte préférence de l'Asie du Sud-Est pour des expériences gastronomiques authentiques et d'inspiration locale. Ces établissements, souvent familiaux et transmis de génération en génération, prospèrent en proposant des menus flexibles et des plats culturellement authentiques. Ils jouent un rôle essentiel en tant que lieux de rassemblement communautaires, notamment dans les zones urbaines densément peuplées. Leur capacité à s'adapter rapidement aux goûts locaux et aux ingrédients de saison leur confère un avantage en matière de satisfaction client, surpassant souvent les concurrents des chaînes grâce à un service personnalisé et des menus sur mesure. Cependant, les opérateurs indépendants font face à des défis croissants, notamment la hausse des coûts des ingrédients, le renforcement des exigences réglementaires et la nécessité d'adopter de nouvelles technologies. Les opérateurs de plus grande taille, avec leurs ressources administratives et leurs économies d'échelle, sont mieux équipés pour faire face à ces pressions.

Les points de vente en chaîne se développent rapidement, avec un taux de croissance annuel composé (TCAC) de 13,29 %. Leur croissance est portée par un meilleur accès aux financements et des systèmes opérationnels efficaces, leur permettant de se développer rapidement sur plusieurs marchés. En investissant dans la technologie et en rationalisant les chaînes d'approvisionnement, les chaînes réduisent leurs coûts alimentaires de 15 à 20 % tout en maintenant une qualité constante sur l'ensemble de leurs emplacements. Cela leur confère un avantage concurrentiel significatif par rapport aux opérateurs indépendants. Par exemple, Jollibee s'est étendu à 200 magasins au Viêt Nam et a acquis Compose Coffee pour 340 millions USD, montrant comment les chaînes régionales combinent pertinence culturelle et efficacité opérationnelle pour concurrencer les marques mondiales. Les modèles de franchise gagnent également en popularité, car ils combinent l'efficacité des opérations en chaîne avec l'expertise du marché local. Cette approche permet une expansion plus rapide, réduit les besoins en capital des sociétés mères et fournit aux entrepreneurs indépendants des systèmes commerciaux éprouvés.

Par emplacement : accessibilité des établissements autonomes versus premium des hubs de transport

En 2025, les établissements autonomes représentent 83,40 % des points de vente, bénéficiant des zones urbaines animées et des quartiers commerciaux accessibles à pied de l'Asie du Sud-Est. Ces emplacements attirent un fort achalandage sans dépendre d'enseignes phares ou d'exploitants de centres commerciaux. Ils bénéficient également de loyers moins élevés par rapport aux points de vente en centre commercial et offrent davantage de flexibilité. Cette flexibilité permet aux opérateurs d'ajuster leurs menus, d'expérimenter de nouveaux formats de service et d'étendre leurs horaires d'ouverture pour répondre aux besoins des clients tout au long de la journée. La domination des établissements autonomes reflète des habitudes de restauration qui privilégient la commodité et l'accessibilité. De nombreux consommateurs préfèrent les établissements en rez-de-chaussée qui s'intègrent facilement dans leur quotidien, que ce soit lors des trajets domicile-travail ou des courses. De plus, les opérateurs autonomes peuvent établir des relations directes avec les clients sans partager leurs revenus avec des gestionnaires immobiliers. Cette indépendance se traduit par des marges bénéficiaires plus élevées et permet une tarification compétitive face aux plateformes de livraison.

Les emplacements liés aux transports constituent le segment à la croissance la plus rapide, avec un TCAC de 14,67 %. Cette croissance est portée par les expansions aéroportuaires et les améliorations des hubs de transport dans les grandes villes de l'ASEAN, créant des opportunités pour des expériences gastronomiques premium aussi bien pour les voyageurs que pour les habitants. La reprise du tourisme a encore stimulé ce segment, les arrivées de visiteurs internationaux passant de 39,8 millions en 2022 à 91,4 millions en 2023, selon le Secrétariat de l'ASEAN. En conséquence, la demande d'options de restauration de qualité dans les zones de transit a augmenté. La restauration aéroportuaire a évolué d'une simple commodité vers des expériences uniques mettant en valeur les cuisines locales tout en répondant aux normes de service mondiales. Cette évolution permet aux opérateurs de pratiquer des prix premium, gagnant souvent 40 à 60 % de plus que les établissements autonomes. Par exemple, Minor International a étendu ses concepts de restauration décontractée premium dans les hubs de transport, attirant avec succès à la fois des voyageurs et des clients locaux en quête d'expériences gastronomiques de qualité supérieure.

Par type de service : la tradition de la restauration sur place rencontre la commodité de la livraison

En 2025, les services de restauration sur place représentent 64,20 % de la part de marché, reflétant le fort attrait de la restauration sociale et des traditions culturelles en Asie du Sud-Est. Ce segment s'est adapté avec succès à l'évolution des préférences des consommateurs en améliorant l'ambiance, en intégrant des éléments expérientiels et en utilisant la technologie pour améliorer l'efficacité du service. Ces efforts garantissent que la qualité de l'hospitalité dans les expériences de restauration sur place reste distincte de la consommation à domicile. Les célébrations culturelles, les réunions d'affaires et les rassemblements familiaux continuent de stimuler la demande de services de restauration sur place. La restauration en groupe, en particulier, génère des montants moyens de commande 45 à 60 % plus élevés par rapport aux commandes individuelles. La capacité du segment à offrir des expériences mémorables renforce la fidélité des clients et encourage les visites répétées, ce que les modèles de livraison exclusifs peinent à reproduire.

Les services de livraison se développent rapidement, avec un TCAC de 17,52 %, portés par la commodité qu'ils offrent aux professionnels urbains et par l'utilisation croissante des smartphones, désormais adoptés par plus de 75 % des personnes dans les grandes villes. Le segment a évolué d'une simple livraison de repas à des systèmes logistiques avancés utilisant l'intelligence artificielle pour l'optimisation des itinéraires et la prévision de la demande en temps réel, améliorant la rapidité de livraison et la satisfaction client. En 2024, Grab domine le marché avec une valeur brute de marchandises de 19,3 milliards USD, soutenue par son écosystème intégré de paiements, de programmes de fidélité et de financement des commerçants. Cependant, la rentabilité reste une préoccupation, les opérateurs devant équilibrer des taux de commission de 20 à 30 % de la valeur des commandes tout en maintenant des prix compétitifs et des normes de service élevées.

Analyse géographique

En 2025, l'Indonésie détient une part de marché de 30,70 %, portée par sa vaste population de 275 millions d'habitants et une classe moyenne en forte croissance. Cela fait de l'Indonésie le plus grand marché des services de restauration de la région en termes de taille et de potentiel de croissance. La géographie unique du pays et sa diversité culturelle créent une demande pour une large gamme d'options de restauration, des warungs traditionnels aux chaînes de restaurants à service rapide internationaux. Ces chaînes adaptent leurs menus aux goûts locaux et aux exigences halal. Des entreprises comme Jollibee ont réussi en localisant leurs offres, tandis que les acteurs nationaux bénéficient d'une connaissance approfondie de la culture locale et de solides réseaux de chaîne d'approvisionnement. Ces avantages leur permettent de proposer des prix compétitifs et des saveurs authentiques. La taille du marché attire également des investissements étrangers significatifs, les entreprises considérant l'Indonésie comme une base clé pour se développer vers d'autres marchés de l'ASEAN et appliquer des enseignements opérationnels à l'échelle régionale.

Singapour est le marché à la croissance la plus rapide, avec un TCAC projeté de 16,85 % jusqu'en 2031. Sa croissance est alimentée par son rôle de hub régional d'innovation et son adoption précoce des technologies de services de restauration, qui influencent les tendances à travers l'Asie du Sud-Est. Les revenus élevés de Singapour et ses consommateurs technophiles créent des conditions idéales pour la restauration premium, les plateformes de livraison et les technologies opérationnelles avancées. Ces facteurs se traduisent par une meilleure rentabilité par rapport aux autres marchés de la région. Par exemple, Chick-fil-A a choisi Singapour comme emplacement pour son siège d'expansion asiatique de 75 millions USD, reconnaissant l'influence du pays sur les préférences des consommateurs régionaux et les pratiques opérationnelles. De plus, le solide cadre réglementaire et l'excellente infrastructure de Singapour en font un emplacement attractif pour les cuisines fantômes et les plateformes de livraison. Les concepts qui ont fait leurs preuves s'étendent souvent aux marchés voisins après avoir démontré leur viabilité dans l'environnement concurrentiel de Singapour.

Paysage concurrentiel

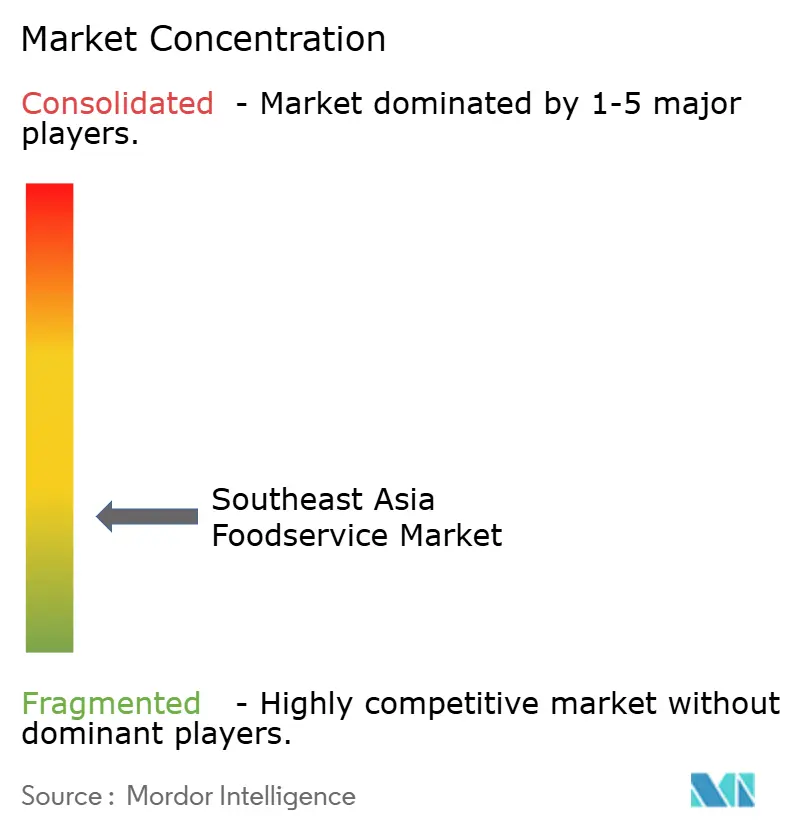

En Asie du Sud-Est, le marché des services de restauration prospère grâce à sa fragmentation, avec un mélange d'acteurs locaux et internationaux. Ces acteurs couvrent divers segments, des restaurants à service rapide et la restauration à service complet aux cafés et à la très populaire restauration de rue. Les vendeurs locaux, avec leur fine compréhension des goûts régionaux, des sensibilités aux prix et de la confiance des consommateurs qu'ils ont bâtie, continuent de tenir les rênes. D'un autre côté, les géants mondiaux comme McDonald's, Yum! Brands (englobant KFC, Pizza Hut et Taco Bell), Jollibee, Starbucks et Doctor's Associates de Subway ne sont pas de simples spectateurs ; ils se développent agressivement, tirant parti de la franchise et des partenariats stratégiques pour asseoir leur présence. Ce mélange d'enseignes locales traditionnelles et de marques mondiales alimente une concurrence féroce et une riche diversité d'offres.

Cette fragmentation du marché reflète la riche diversité culturelle et culinaire de la région. Ici, les cuisines locales règnent en maîtresses, la commodité est primordiale et l'accessibilité financière guide les choix. Pour naviguer dans ce paysage dynamique, les acteurs affinent la localisation de leurs menus, adoptent la commande numérique et renforcent leurs services de livraison. À mesure que les convives se tournent de plus en plus vers la commodité et les expériences gastronomiques uniques, le marché pourrait connaître une vague de consolidation à travers des fusions, des acquisitions et la croissance des franchises.

Pourtant, avec une base de consommateurs diversifiée et une forte fidélité locale, la fragmentation du marché devrait persister à court terme. Les marques mondiales et régionales se disputent la croissance sur différentes tranches de revenus et zones urbaines. Les opportunités émergentes résident dans la restauration axée sur la santé, le segment de la restauration décontractée premium et les services personnalisés à forte composante technologique, répondant tous au désir du consommateur moderne de commodité et de personnalisation. Parallèlement, les mesures réglementaires dans plusieurs pays de l'ASEAN ciblent les taux de commission et la concentration du marché, laissant entrevoir de potentiels changements dans le paysage concurrentiel de l'écosystème de livraison dans les années à venir.

Leaders du secteur des services de restauration en Asie du Sud-Est

Jollibee Foods Corporation

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Doctor's Associates Inc. (Subway)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : OldTown White Coffee de Malaisie a annoncé son plan d'expansion de 400 millions PHP aux Philippines, axé sur les Visayas et Mindanao au cours des cinq prochaines années, ancré par son licencié philippin Del Mundo Group et une présence croissante débutant par des ouvertures à Zamboanga City. Selon la société, l'investissement financera 20 nouveaux points de vente — répartis équitablement entre Mindanao et les Visayas — s'appuyant sur l'empreinte de 11 magasins de la marque depuis ses débuts en 2023 et ciblant les hubs régionaux émergents au-delà de Metro Manila.

- Mars 2025 : Eat Pizza a ouvert sa deuxième succursale aux Philippines au SM Mall of Asia après ses débuts au SM North EDSA, signalant une expansion régulière du concept de pizza coréenne rectangulaire de 25 cm (format « slide ») localement en 2025. Le magasin du Mall of Asia est situé au 3e étage du North Entertainment Mall. Il met en valeur les pizzas rectanguelles individuelles de la marque et ses saveurs d'inspiration coréenne, la direction indiquant que d'autres emplacements sont prévus cette année à mesure que la dynamique s'accélère.

- Juillet 2025 : Blue Bottle Coffee a inauguré un nouveau café à Paragon, son deuxième point de vente à Singapour et le premier dans le quartier d'Orchard Road. Cette expansion reflète l'engagement de la marque à renforcer sa présence dans des emplacements urbains clés et à répondre aux besoins d'une clientèle diversifiée.

- Septembre 2024 : ZUS Coffee a obtenu un investissement de 250 millions MYR d'un consortium comprenant KV Asia Capital, KWAP et le groupe indonésien Kapal Api Group pour accélérer son expansion régionale à Singapour, au Brunéi et dans d'autres marchés d'Asie du Sud-Est. Le financement soutient la croissance de l'entreprise, passant de 18 magasins en 2020 à environ 600 magasins à l'échelle régionale d'ici 2024, démontrant la scalabilité des chaînes de café à forte composante technologique sur le marché compétitif malaisien.

Périmètre du rapport sur le marché des services de restauration en Asie du Sud-Est

Les cafés et bars, cuisines fantômes, restaurants à service complet et restaurants à service rapide sont couverts en tant que segments par type de service de restauration. Les points de vente en chaîne et les points de vente indépendants sont couverts en tant que segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, les établissements autonomes et les transports sont couverts en tant que segments par emplacement. L'Indonésie, la Malaisie, les Philippines, Singapour, la Thaïlande et le Viêt Nam sont couverts en tant que segments par pays.| Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | ||

| Bars à jus/smoothies/desserts | ||

| Spécialistes du café et du thé | ||

| Cuisines fantômes | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Crème glacée | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Établissement autonome |

| Transport |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie du Sud-Est |

| Type de service de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | |||

| Bars à jus/smoothies/desserts | |||

| Spécialistes du café et du thé | |||

| Cuisines fantômes | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Crème glacée | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Établissement autonome | |||

| Transport | |||

| Type de service | Restauration sur place | ||

| Vente à emporter | |||

| Livraison | |||

| Pays | Indonésie | ||

| Malaisie | |||

| Philippines | |||

| Singapour | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie du Sud-Est | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de services de restauration où les clients sont assis à une table, passent leur commande à un serveur et se font servir les plats à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de services de restauration qui offre aux clients commodité, rapidité et des offres alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'activité de services de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une activité de services de restauration qui utilise une cuisine commerciale dans le but de préparer des plats uniquement pour la livraison ou la vente à emporter, sans clients pour la restauration sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde entier dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengali, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | Il s'agit de la valeur moyenne de toutes les commandes passées par les clients dans un établissement de services de restauration. |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Burger | Il s'agit d'un sandwich composé d'un ou plusieurs steaks hachés de bœuf cuits, placés à l'intérieur d'un pain de mie ou d'un petit pain tranché. |

| Café | Il s'agit d'un établissement de services de restauration servant divers rafraîchissements (principalement du café) et des plats légers. |

| Cafés et bars | Il s'agit d'un type d'activité de services de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | Il s'agit d'une boisson à base de café d'origine italienne, traditionnellement préparée avec des parts égales de double espresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Point de vente en chaîne | Désigne un établissement de services de restauration qui partage une même enseigne, opère en plusieurs emplacements, dispose d'une direction centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Désigne une cuisine fantôme. |

| Cocktail | Il s'agit d'une boisson alcoolisée mélangée préparée avec un seul alcool ou une combinaison d'alcools, mélangé à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | Il s'agit d'un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Espresso | Il s'agit d'une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Flank steak | Il s'agit d'une coupe de bœuf prélevée sur le flanc, situé en avant du quart arrière d'une vache. |

| Service de restauration | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Il comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Restaurant à service complet | Désigne un établissement de services de restauration où les clients sont assis à une table, passent leur commande à un serveur et se font servir les plats à table. |

| SLB | Surface locative brute (Gross Leasable Area) |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant été nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins n'ayant été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Désigne un établissement de services de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne de trois emplacements au maximum. |

| Jus | Il s'agit d'une boisson obtenue par l'extraction ou le pressage du liquide naturel contenu dans les fruits et légumes. |

| Cuisine latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | Il s'agit d'un café au lait composé d'un ou deux shots d'espresso, de lait vapeur et d'une fine couche de lait mousseux. |

| Loisirs | Désigne les services de restauration proposés dans le cadre d'une activité récréative, tels que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Désigne les offres de services de restauration dans les hôtels, motels, maisons d'hôtes, maisons de vacances, etc. |

| Macchiato | Il s'agit d'une boisson à base d'espresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | Il s'agit d'une boisson mélangée sans alcool. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc finement haché ou broyé et cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Cuisine nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Désigne une viande de bœuf fumée et très épicée, généralement servie en fines tranches. |

| AOP | Appellation d'Origine Protégée : il s'agit du nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Pizza | Il s'agit d'un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange salé comprenant généralement des tomates et du fromage, souvent agrémenté d'autres garnitures, et cuit au four. |

| Découpes primaires | Désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Désigne un établissement de services de restauration qui offre aux clients commodité, rapidité et des offres alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table. |

| Commerce de détail | Désigne un point de vente de services de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres activités sont également exercées. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne contiennent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | Il s'agit d'un produit à base de viande composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, généralement ensuite mise en boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque bivalve comestible doté d'une coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande libre-service | Désigne un système de point de vente en libre-service par lequel les clients passent et règlent leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | Il s'agit d'une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Salons de café et de thé spécialisés | Désigne un établissement de services de restauration qui ne sert que différents types de thé ou de café. |

| Établissement autonome | Désigne des restaurants disposant d'une infrastructure indépendante et non rattachés à toute autre activité commerciale. |

| Sushi | Il s'agit d'un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients tels que des fruits de mer — souvent crus — et des légumes. |

| Transport | Désigne les offres de services de restauration telles que les repas en avion, la restauration dans les trains longue distance et les services de restauration à bord des navires de croisière. |

| Cuisine virtuelle | Désigne une cuisine fantôme. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes et est prévue selon les taux d'inflation projetés dans les pays concernés.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement