Taille et part du marché de la détection acoustique distribuée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

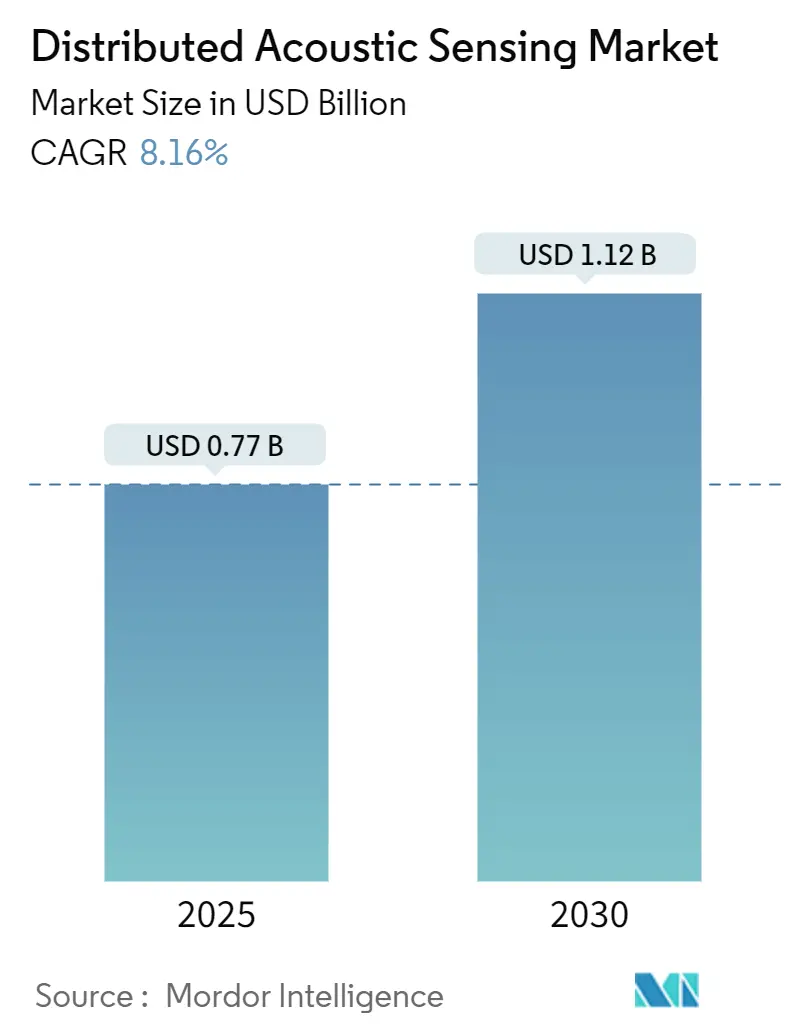

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.16% CAGR |

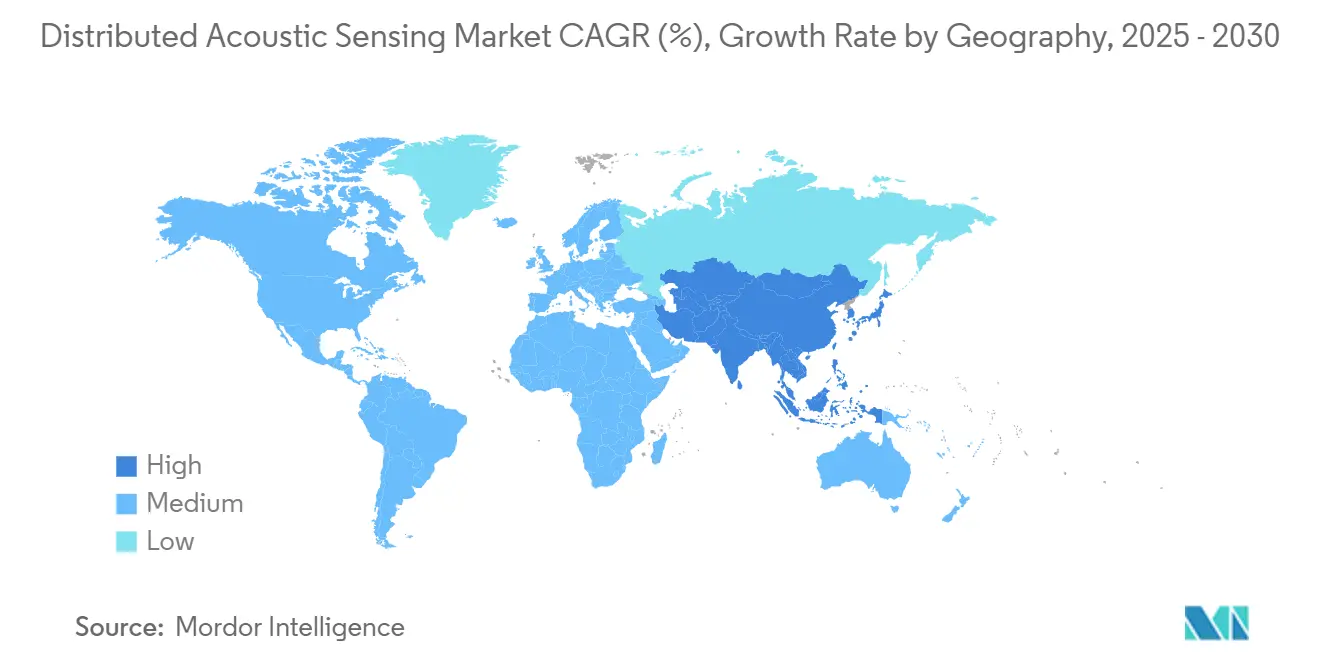

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection acoustique distribuée par Mordor Intelligence

Le marché de la détection acoustique distribuée est évalué à 0,77 milliard USD en 2025 et devrait atteindre 1,12 milliard USD d'ici 2030, reflétant un TCAC de 8,16 %. Le déploiement croissant de fibres monomodes et multimodes le long des pipelines, des corridors ferroviaires et des câbles d'alimentation élargit la base adressable pour le matériel d'interrogation et les logiciels d'analyse. Les opérateurs adoptent cette technologie pour détecter les fuites, les interférences de tiers, la micro-sismicité et les anomalies structurelles sur des actifs s'étendant sur des centaines de kilomètres, éliminant ainsi le besoin de milliers de capteurs ponctuels discrets. Les algorithmes améliorés par l'intelligence artificielle classifient désormais les signatures acoustiques avec une précision supérieure à 91 %, permettant la fourniture d'informations exploitables en quasi temps réel. L'innovation matérielle réduit également le coût total de possession, les interrogateurs à photonique sur silicium atteignant une résolution spatiale inférieure au mètre avec des budgets d'alimentation réduits.[1]Zhicheng Jin et al., "Interrogateur intégré en photonique sur silicium pour la détection acoustique distribuée par fibre optique," Photon. Res., optica.orgLa croissance est en outre soutenue par les réglementations imposant une surveillance continue des pipelines aux États-Unis et dans l'Union européenne, ainsi que par les expansions d'infrastructures en Asie-Pacifique, notamment le réseau ferroviaire à grande vitesse de la Chine.

Principaux enseignements du rapport

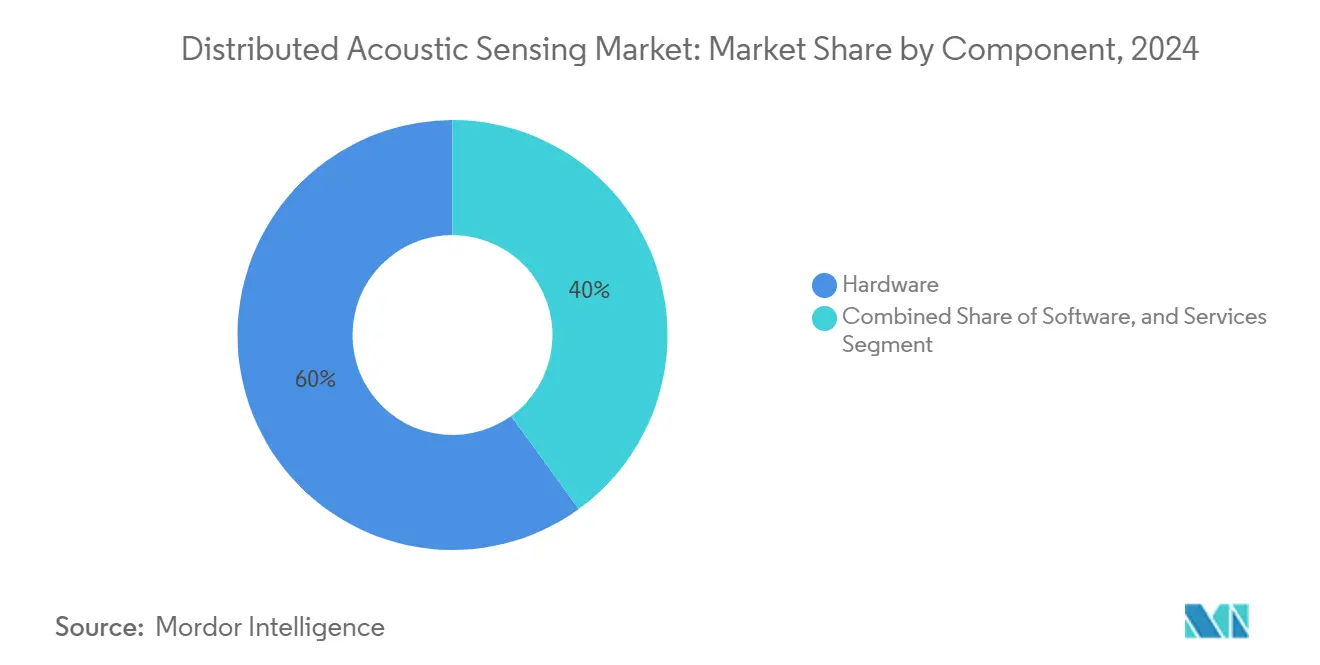

- Par composant, le matériel a représenté 60 % des revenus en 2024, tandis que les services progressent à un TCAC de 11,1 % jusqu'en 2030.

- Par type de fibre, la fibre monomode a détenu 71 % de la part du marché de la détection acoustique distribuée en 2024 ; la fibre multimode est positionnée pour le TCAC le plus rapide à 12,4 % jusqu'en 2030.

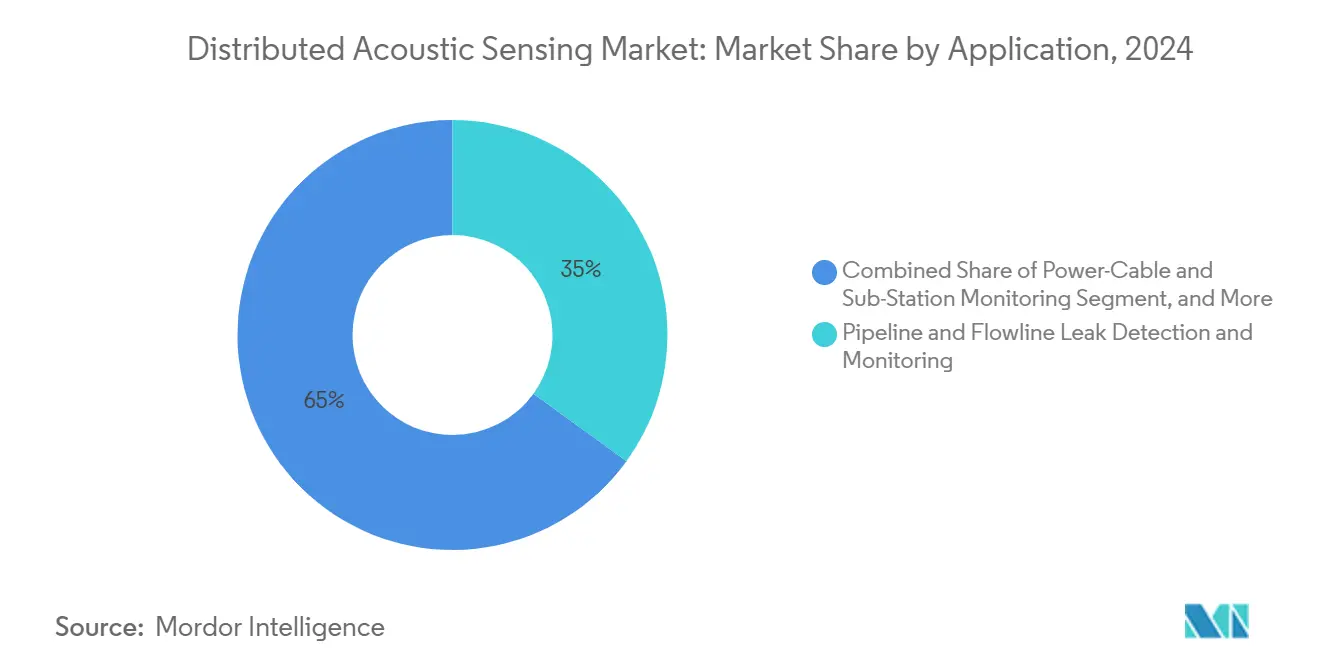

- Par application, la surveillance des pipelines et des conduites d'écoulement a représenté 35 % de la taille du marché de la détection acoustique distribuée en 2024, tandis que la sécurité périmétrique devrait se développer à un TCAC de 10,3 %.

- Par secteur d'utilisation finale, le pétrole et le gaz ont représenté 46 % de la taille du marché de la détection acoustique distribuée en 2024, les services aux collectivités devant croître à un TCAC de 9,7 %.

- Par géographie, l'Amérique du Nord a été en tête avec une part de 35,7 % en 2024, mais l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,1 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la détection acoustique distribuée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes d'interventions sur puits dans les formations de schiste d'Amérique du Nord | +1.8% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur l'intégrité des pipelines aux États-Unis et dans l'UE favorisant la surveillance acoustique continue | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Déploiement de la surveillance de la vitesse des trains par fibre optique sur le réseau ferroviaire à grande vitesse de la Chine | +1.2% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le modèle OFTO du Royaume-Uni stimulant l'adoption de la détection acoustique distribuée pour les câbles d'alimentation sous-marins | +0.9% | Europe | Moyen terme (2 à 4 ans) |

| Projets de captage et stockage du carbone (CSC) nécessitant des réseaux permanents de détection acoustique distribuée en fond de puits | +1.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les méga-champs équipés d'iDAS de Saudi Aramco stimulant la demande au Moyen-Orient | +0.7% | Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes d'interventions sur puits dans les formations de schiste d'Amérique du Nord

L'activité élevée de re-fracturation et de travaux de maintenance — dépassant 12 000 interventions en 2024 — exige une surveillance continue en fond de puits que seule la détection acoustique distribuée peut assurer. Le service FiberVSP de Halliburton combine le profilage sismique vertical avec les opérations sur tube enroulé, réduisant le temps de forage jusqu'à 60 %.[2]Halliburton, "Le service FiberVSP acquiert des données VSP de qualité en moins de temps," halliburton.comLes opérateurs utilisent la détection acoustique distribuée pour localiser les événements micro-sismiques lors de la fracturation, optimiser l'espacement des étapes et atténuer les interférences entre puits, améliorant directement les facteurs de récupération et réduisant les coûts de production.

Réglementations obligatoires sur l'intégrité des pipelines aux États-Unis et dans l'Union européenne

Les règles de la PHMSA exigent désormais la détection de fuites aussi faibles que 1 % du débit en 15 minutes, des seuils que les solutions du marché de la détection acoustique distribuée satisfont en surveillant l'intégralité des longueurs de conduites en temps réel. Les algorithmes de corrélation croisée ont réduit l'erreur de localisation de 7,96 m à 0,11 m.[3]Bob Paap et al., "Exploitation de la détection acoustique distribuée pour la surveillance des navires à l'aide de câbles à fibre optique sous-marins," Applied Ocean Research, sciencedirect.comLa directive révisée sur le gaz de l'Europe impose des mandats similaires, accélérant les mises à niveau urgentes sur les corridors transfrontaliers.

Déploiement de la surveillance de la vitesse des trains par fibre optique sur le réseau ferroviaire à grande vitesse de la Chine

Le réseau de la Chine a dépassé 45 000 km en 2024 et dépassera 70 000 km d'ici 2030. La détection acoustique distribuée est désormais obligatoire le long des nouveaux corridors, atteignant une précision de détection des défauts de 95 % à 350 km/h et fournissant une alerte précoce aux événements sismiques dans les zones sujettes aux tremblements de terre.[4]Hong-Hu Zhu et al., "Détection acoustique distribuée pour la surveillance des infrastructures linéaires : état actuel et tendances," Sensors, mdpi.comLa demande qui en résulte soutient les perspectives de croissance régionale les plus rapides en Asie-Pacifique.

Projets de captage et stockage du carbone nécessitant des réseaux permanents en fond de puits

La capacité mondiale de CSC devrait quintupler pour atteindre 200 millions de tonnes d'ici 2030. Les réseaux de détection acoustique distribuée détectent la micro-sismicité jusqu'à 5 km des puits d'injection, confirmant le confinement du panache de CO₂ et satisfaisant la surveillance réglementaire.[5]Bob Paap et al., "Exploitation de la détection acoustique distribuée pour la surveillance des navires à l'aide de câbles à fibre optique sous-marins," Applied Ocean Research, sciencedirect.com Les obligations de surveillance à vie créent un flux de revenus pluridécennal pour les prestataires de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs de terrain spécialisés en unités d'interrogation en Amérique latine | -0.8% | Amérique latine | Moyen terme (2 à 4 ans) |

| Dégradation du rapport signal sur bruit de la détection acoustique distribuée dans les ombilicaux sous-marins | -0.6% | Mondial, avec concentration dans les régions à opérations offshore | Court terme (≤ 2 ans) |

| Inflation des dépenses d'investissement pour les fibres blindées dans les pipelines arctiques et désertiques | -0.5% | Moyen-Orient, Russie, Canada | Moyen terme (2 à 4 ans) |

| Coûts de stockage en lac de données pour les flux de détection distribuée à 100 kHz | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs de terrain spécialisés en unités d'interrogation en Amérique latine

Les taux de postes vacants pour les spécialistes en détection acoustique distribuée ont dépassé 70 % en 2024, prolongeant les délais moyens de mise en service à 4,3 mois dans les champs pré-sel du Brésil. Former un ingénieur de terrain à la maîtrise des systèmes de détection acoustique distribuée nécessite généralement 12 à 18 mois de formation spécialisée et d'expérience pratique, créant un décalage significatif entre la demande du marché et l'expertise disponible. Bien que les grandes entreprises de services ouvrent des centres de formation, le vivier de talents est en retard sur la demande régionale, augmentant les coûts des projets par le recours à des personnels expatriés.

Dégradation du rapport signal sur bruit de la détection acoustique distribuée dans les ombilicaux sous-marins

À des profondeurs supérieures à 1 000 m, les interférences ambiantes et électromagnétiques peuvent réduire la qualité du signal de 40 %, masquant les petites fuites ou les traînées d'ancres. Les fibres marines spécialisées ajoutent 35 à 40 % aux coûts des matériaux, freinant l'adoption dans les rénovations de champs matures malgré les avancées algorithmiques en filtrage du bruit. Le problème est particulièrement aigu dans les ombilicaux qui combinent câbles d'alimentation et fibres optiques, où les interférences électromagnétiques provenant de la transmission d'énergie créent des sources de bruit supplémentaires que le filtrage conventionnel peine à éliminer. Bien que les algorithmes avancés de traitement du signal et les approches d'apprentissage automatique montrent des résultats prometteurs pour distinguer les signaux du bruit, ces solutions nécessitent des ressources informatiques substantielles et une expertise spécialisée pour être mises en œuvre efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance du matériel face à la montée en puissance des services

Le matériel détient la plus grande part du marché de la détection acoustique distribuée à 60 % en 2024. Les unités d'interrogation atteignent désormais des résolutions de déformation de 59 pε/√Hz avec une résolution spatiale de 1,14 m sur 12,1 km. La taille du marché de la détection acoustique distribuée pour le segment matériel était de 0,46 milliard USD en 2024 et se développe à un TCAC de 6,5 % grâce aux puces à photonique sur silicium qui réduisent l'encombrement pour les déploiements offshore et urbains.

Les services constituent le segment de revenus à la croissance la plus rapide, projeté à un TCAC de 11,1 % jusqu'en 2030. Les opérateurs ont besoin de conseil en science des données pour interpréter des volumes de données quotidiens dépassant 2 To par kilomètre. Les contrats de formation, de mise en service et d'analyse dépassent les ventes d'équipements purs, poussant les fournisseurs à regrouper des accords de service à vie. Le secteur de la détection acoustique distribuée considère de plus en plus la propriété intellectuelle en analyse de données comme un avantage concurrentiel, suscitant des accords de licence croisée entre fabricants de photonique et spécialistes en logiciels d'intelligence artificielle.

Par type de fibre : prédominance de la fibre monomode face à la dynamique de la fibre multimode

La fibre monomode a représenté 71 % des revenus de 2024 grâce à une atténuation plus faible sur les dorsales de plus de 100 km. La taille du marché de la détection acoustique distribuée attribuée aux déploiements monomodes devrait progresser à un TCAC de 7,2 % à mesure que les opérateurs modernisent les fibres noires télécom existantes pour des fonctions de détection. La localisation de précision à 1,14 m permet la détection de fuites dans les corridors de pipelines à hautes conséquences, protégeant la santé des communautés et de l'environnement.

La fibre multimode bénéficie d'une perspective de TCAC de 12,4 %. Les nouvelles méthodes de moyennage cohérent réduisent le bruit d'un facteur trois, ouvrant la voie à une utilisation combinée de la détection de température distribuée et de la détection acoustique distribuée dans les puits sensibles à la température. Le secteur de la détection acoustique distribuée adopte des conceptions de câbles hybrides intégrant les deux types de cœurs, permettant aux opérateurs d'optimiser la portée et la réponse en température sans multiplier les fibres.

Par application : prédominance de la surveillance des pipelines face à l'essor de la sécurité

La surveillance des pipelines et des conduites d'écoulement a capté 35 % des revenus de 2024, soutenue par des réglementations exigeant la détection des fuites en quelques minutes. La corrélation croisée avancée localise les fuites par micro-perforations avec une précision de 0,11 m. La part du marché de la détection acoustique distribuée pour ce segment restera la plus importante jusqu'en 2030, car le vieillissement des infrastructures et des audits ESG plus stricts intensifient les besoins de surveillance.

L'adoption de la sécurité périmétrique et frontalière s'accélère à un TCAC de 10,3 %. La détection acoustique distribuée transforme les clôtures, les voies ferrées et les conduits enterrés en microphones linéaires qui identifient les pas, les creusements ou l'approche de véhicules, comblant les angles morts des réseaux de caméras conventionnels. Des projets pilotes urbains classifient les véhicules avec 85 % de précision en utilisant les câbles télécom existants, créant des solutions rentables de gestion du trafic pour les villes intelligentes.

Par secteur d'utilisation finale : pétrole et gaz au cœur du marché avec un potentiel de croissance dans les services aux collectivités

Le pétrole et le gaz restent le secteur vertical d'ancrage avec 46 % des dépenses de 2024. Les opérateurs en amont déploient la détection acoustique distribuée pour les diagnostics de fracturation hydraulique et la diagraphie de production ; les entreprises intermédiaires utilisent la technologie pour le suivi des racleurs et la gestion de l'intégrité ; les raffineries en aval surveillent les rampes de tuyauteries et les réservoirs de stockage pour détecter les événements de coup de bélier. La résolution du taux de déformation dans le domaine du nano-déformation permet la surveillance de la propagation des fractures dans les réservoirs non conventionnels.

Les services aux collectivités mènent la croissance future avec une prévision de TCAC de 9,7 %. Les propriétaires de réseaux déploient des fibres le long des lignes aériennes et des conduits souterrains pour détecter le claquement des conducteurs, la charge de glace et les excavations de tiers avant que des défaillances ne surviennent. Le déploiement Hyper-Scan de Yokogawa Electric Corp. sur les réseaux hivernaux fournit désormais des alertes de givrage en temps réel pour les centres de répartition.[6]Yokogawa Electric Corp., "Détection par fibre Hyper-Scan pour la santé des lignes électriques," yokogawa.comLa localisation précoce des défauts réduit le temps de restauration et atténue le risque d'incendie de forêt, renforçant le marché de la détection acoustique distribuée comme couche intégrale dans les stratégies modernes de résilience des réseaux.

Analyse géographique

L'Amérique du Nord a généré 35,7 % des revenus mondiaux en 2024. Le secteur du schiste aux États-Unis, avec 12 000 interventions en 2024, intègre la détection acoustique distribuée dans les opérations sur tube enroulé en direct pour réduire le temps non productif et préserver l'intégrité des puits. Les délais de conformité à la PHMSA soutiennent la demande en matériel le long des corridors de brut et de produits raffinés, tandis que les projets pilotes de CSC soutenus par le Département de l'énergie nécessitent des réseaux permanents pour le suivi de la migration des panaches. Les fibres noires télécom existantes le long des emprises autoroutières interétatiques réduisent davantage les coûts de déploiement, maintenant le leadership régional sur le marché de la détection acoustique distribuée.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un TCAC de 10,1 % jusqu'en 2030. Le mandat de la Chine pour la surveillance de la vitesse des trains par fibre optique couvre le plus grand réseau ferroviaire à grande vitesse mondial de 45 000 km et soutient les déploiements à l'échelle métropolitaine dans les réseaux d'alerte précoce sismique. Le réseau national de gaz de 18 000 km de l'Inde et les câbles éoliens offshore d'Asie du Sud-Est offrent une dynamique supplémentaire. Les gouvernements soutiennent la capacité locale de fabrication de fibres, assurant la résilience de la chaîne d'approvisionnement pour des déploiements rapides.

L'Europe détient une part significative ancrée par l'expansion de l'éolien offshore et le cadre OFTO qui pénalise les temps d'arrêt des câbles. Les projets en mer du Nord spécifient désormais la surveillance par détection acoustique distribuée pour tous les câbles d'exportation, atteignant 98 % de précision dans la détection des traînées d'ancres. Les directives de l'UE sur la surveillance des pipelines transfrontaliers et le transport du CO₂ intensifient l'adoption, tandis que les opérateurs ferroviaires à grande vitesse en France, en Espagne et en Italie intègrent la détection acoustique distribuée pour la détection des intrusions.

Le Moyen-Orient et l'Afrique affichent une adoption croissante à mesure que les compagnies pétrolières nationales poursuivent leurs plans de champs pétroliers numériques. Le déploiement de la détection acoustique distribuée intelligente de Saudi Aramco a amélioré l'efficacité de fracturation de 23 % dans les actifs gaziers non conventionnels, catalysant les déploiements dans les programmes d'ADNOC et de QatarEnergy. Les innovations en câbles blindés pour déserts hostiles sont désormais exportées à l'échelle mondiale.

L'Amérique latine reste naissante mais prometteuse. Les opérateurs offshore pré-sel du Brésil intègrent la détection acoustique distribuée dans les conduites d'écoulement sous-marines, bien que ralentis par un déficit de compétences en ingénierie qui retarde la mise en service de 4,3 mois. Les initiatives de sécurité des pipelines au Mexique et les projets pilotes de suivi des racleurs en temps réel en Argentine illustrent la reconnaissance croissante de la valeur de la détection acoustique distribuée pour la protection des actifs à haut risque.

Paysage concurrentiel

Le marché de la détection acoustique distribuée est modérément concentré, avec un mélange de grands groupes de services pétroliers, de spécialistes en photonique et de fournisseurs émergents d'équipements télécom. Silixa, OptaSense (Luna Innovations), AP Sensing, Halliburton et Bandweaver disposent de bases installées notables. Les fournisseurs se différencient par la sensibilité de l'interrogateur, la résolution spatiale et les analyses intégrées. Le système Carina enregistré de Silixa améliore la surveillance du sous-sol en amplifiant la rétrodiffusion sans augmenter la puissance laser, un avantage critique pour les puits profonds. OptaSense a déposé des brevets pour des ensembles de composants à faible coût qui pourraient démocratiser les systèmes d'entrée de gamme.

Les partenariats entre les entreprises de matériel et les sociétés de logiciels d'intelligence artificielle remodèlent la chaîne de valeur. Les entreprises de services regroupent des contrats d'analyse de données à vie, créant des flux de revenus récurrents et une fidélisation des clients. Les API à architecture ouverte émergent comme critères d'approvisionnement, permettant aux opérateurs d'intégrer les flux de détection acoustique distribuée avec les historiens d'entreprise et les plateformes de jumeaux numériques.

La concurrence segmentée s'intensifie. Les applications sous-marines et de CSC à haute performance restent le domaine des fournisseurs premium offrant des interrogateurs robustifiés et des câbles marins. À l'inverse, les déploiements de sécurité périmétrique et de villes intelligentes attirent des entrants à moindre coût tirant parti d'une photonique banalisée. Les collaborations intersectorielles — telles que les opérateurs télécom louant des fibres noires à des prestataires de services de détection — élargissent les marchés adressables et brouillent les frontières traditionnelles du secteur.

Leaders du secteur de la détection acoustique distribuée

Halliburton Company

Schlumberger Limited

Baker Hughes Company

OptaSense

Silixa Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AP Sensing a mis à niveau sa méthode qDoBS pour la surveillance des câbles d'alimentation, obtenant la reconnaissance de la Fiber Optic Sensing Association pour l'amélioration de la localisation des défauts dans les réseaux sous-marins et souterrains.

- Avril 2025 : Silixa a introduit une plateforme de détection acoustique distribuée adaptée au CSC, détectant la micro-sismicité au-delà de 5 km des puits d'injection, permettant une surveillance à long terme conforme aux réglementations.

- Mars 2025 : OptaSense (Luna Innovations) a déposé un brevet pour des interrogateurs de détection acoustique distribuée à composants à faible coût destinés à la sécurité périmétrique sensible aux coûts.

- Février 2025 : Bandweaver a lancé picoDAS, offrant une sensibilité indépendante de la distance pour les applications en fond de puits et en pipeline.

- Janvier 2025 : Yokogawa Electric Corp. a lancé la détection par fibre Hyper-Scan pour la surveillance de la santé des lignes électriques en hiver, détectant les événements de givrage en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la détection acoustique distribuée (DAD) comme les revenus générés par les unités d'interrogation à fibre optique et les logiciels associés qui convertissent la lumière rétrodiffusée en profils de vibration continus pour les tâches de surveillance des actifs dans les secteurs du pétrole et du gaz, de l'énergie et des services aux collectivités, du transport, de la sécurité et des infrastructures environnementales. Selon Mordor Intelligence, les ventes de nouveau matériel de détection acoustique distribuée ainsi que les analyses groupées et les services de base ont atteint 0,77 milliard USD en 2025, avec des données suivies à l'échelle mondiale dans tous les environnements de déploiement.

Les packages de sécurité périmétrique autonomes qui utilisent la détection par fibre optique mais ne fournissent pas à l'utilisateur final un accès aux données acoustiques brutes ou traitées sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par composant

- Matériel (unités d'interrogation)

- Logiciel (visualisation/analyse)

- Services

- Installation et mise en service

- Services de formation et de science des données

- Par type de fibre

- Fibre monomode

- Fibre multimode

- Par application

- Services pétroliers - Surveillance de la fracturation hydraulique

- Détection des fuites de pipelines et de conduites d'écoulement

- Sécurité périmétrique et frontalière

- Intégrité des voies ferrées et surveillance de la vitesse des trains

- Surveillance des câbles d'alimentation et des sous-stations

- Surveillance sismique et des micro-séismes

- Santé structurelle dans les villes intelligentes

- Surveillance environnementale et de la faune

- Par secteur d'utilisation finale

- Pétrole et gaz

- Amont

- Intermédiaire

- Aval

- Services aux collectivités et énergie

- Transport et logistique

- Défense et sécurité intérieure

- Mines et géothermie

- Construction et infrastructure

- Pétrole et gaz

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient

- Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des fabricants d'interrogateurs à fibre optique, des ingénieurs de services pétroliers en Amérique du Nord et au Moyen-Orient, des intégrateurs de sécurité ferroviaire en Europe et des services aux collectivités basés en Asie nous ont aidés à valider les hypothèses de pénétration, la dispersion des prix, les taux de remplacement du cycle de vie et les déclencheurs réglementaires régionaux que les données secondaires ne faisaient qu'indiquer.

Recherche documentaire

Nous avons commencé par les statistiques publiques d'organismes tels que l'Administration américaine de la sécurité des pipelines et des matières dangereuses, l'Association internationale des producteurs de pétrole et de gaz, et l'Union internationale des chemins de fer, qui quantifient les longueurs de pipelines, le nombre de puits et les kilomètres de voies. Les associations professionnelles telles que la Fiber Optic Sensing Association, les archives de brevets sur Questel et les bases de données d'incidents de l'Agence de l'Union européenne pour les chemins de fer ont fourni des indices sur l'adoption technologique et les taux de défaillance. Les rapports annuels d'entreprises, les présentations aux investisseurs et les portails régionaux d'appels d'offres nous ont ensuite aidés à établir des références pour les prix de vente moyens et les tailles de contrats. Dow Jones Factiva a fourni les flux de transactions et l'activité concurrentielle. Les sources citées sont illustratives ; de nombreux ensembles de données supplémentaires ont alimenté notre revue documentaire et nos vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante commence par les kilomètres installés de pipelines, de puits, de voies ferrées et de câbles d'alimentation par région ; ces parcs d'actifs sont ensuite mis en correspondance avec les ratios de pénétration de la détection acoustique distribuée observés empiriquement que nos entretiens ont affinés. Les agrégations ascendantes des expéditions de fournisseurs échantillonnés et des contrats de services vérifient les totaux. Les variables clés comprennent le nombre d'interventions sur puits, les nouveaux kilomètres de pipelines, les courbes de coûts des fibres, les intervalles d'inspection réglementaires, la durée de vie typique des unités d'interrogation et les taux moyens d'attachement des services. La régression multivariée avec des indicateurs macroéconomiques décalés et des ajouts d'actifs sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios amortit les fluctuations des prix du pétrole et les programmes de relance des infrastructures. Les lacunes dans les volumes des fournisseurs sont comblées par des proxies de prix de vente moyen pondérés multipliés par des volumes en utilisant les données financières de Hoovers et des vérifications sélectives des canaux.

Validation des données et cycle de mise à jour

Les analystes de Mordor soumettent chaque itération de modèle à des contrôles de variance et d'anomalie par rapport à des références indépendantes, réengagent les experts lorsque les écarts dépassent des seuils définis, et escaladent pour révision par des seniors avant validation. Les rapports sont actualisés chaque année, et les événements importants tels qu'une directive majeure de sécurité des pipelines déclenchent des mises à jour intermédiaires ; une vérification finale est effectuée immédiatement avant la livraison au client.

Pourquoi la base de référence de Mordor sur la détection acoustique distribuée résiste à l'examen

Les estimations publiées sur la détection acoustique distribuée varient car les entreprises choisissent différents parcs d'actifs, regroupent les services de manière incohérente ou appliquent des trajectoires de prix divergentes.

Les principaux facteurs d'écart comprennent des études concurrentes comptabilisant des kits de sécurité périmétrique groupés, supposant une érosion uniforme des prix de vente moyens à deux chiffres, ou projetant des scénarios de reprise pétrolière agressifs sans les réconcilier avec les budgets réels d'interventions sur puits. Le périmètre de Mordor aligne les revenus strictement sur les solutions de détection acoustique distribuée autonomes, applique des rampes de pénétration spécifiques aux actifs et bénéficie d'un cycle d'actualisation annuel qui supprime les hypothèses obsolètes de l'ère COVID.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,77 milliard USD (2025) | ||

| 2,66 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les kits périmètriques clés en main et suppose une augmentation annuelle de 20 % des prix de vente moyens, gonflant les totaux |

| 0,70 milliard USD (2024) | Journal sectoriel B | Exclut les déploiements dans le transport et utilise un scénario de prix du pétrole statique, sous-estimant la croissance |

| 0,98 milliard USD (2025) | Boutique de recherche C | Applique une pénétration mondiale uniforme sans bases d'actifs spécifiques à chaque région |

En résumé, le périmètre discipliné basé sur les actifs, la modélisation combinant approches descendante et ascendante, et le cycle d'actualisation annuel signifient que la base de référence de Mordor offre aux décideurs une vision équilibrée et transparente qu'ils peuvent facilement relier à des variables tangibles et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la demande actuelle sur le marché de la détection acoustique distribuée ?

Les réglementations sur l'intégrité des pipelines aux États-Unis et dans l'Union européenne, ainsi que l'expansion du réseau ferroviaire à grande vitesse de la Chine, incitent les opérateurs à adopter la détection acoustique distribuée pour la détection continue des fuites, la surveillance des intrusions et la surveillance de la vitesse des trains.

Quel segment du marché de la détection acoustique distribuée connaît la croissance la plus rapide ?

Les services, notamment l'analyse de données et la formation, se développent à un TCAC de 11,1 % car les opérateurs ont besoin d'expertise pour interpréter des flux de données quotidiens de plusieurs téraoctets.

Pourquoi la fibre multimode gagne-t-elle du terrain dans les systèmes de détection acoustique distribuée ?

Les avancées en moyennage cohérent ont réduit le bruit, rendant les fibres multimodes attractives pour les applications nécessitant une détection de température en parallèle de la surveillance acoustique.

Comment la détection acoustique distribuée bénéficie-t-elle aux projets de captage et stockage du carbone ?

Les réseaux permanents de détection acoustique distribuée en fond de puits détectent les événements micro-sismiques jusqu'à 5 km des puits d'injection, vérifiant le confinement du panache de CO₂ et soutenant la conformité réglementaire.

Quel défi technique limite l'adoption de la détection acoustique distribuée en offshore ?

La dégradation du rapport signal sur bruit dans les ombilicaux sous-marins peut réduire la sensibilité de détection de 40 % à des profondeurs supérieures à 1 000 m, bien que des fibres marines spécialisées et des algorithmes améliorés atténuent le problème.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique, portée par le mandat de la Chine pour la détection par fibre optique sur les corridors ferroviaires à grande vitesse, devrait enregistrer un TCAC de 10,1 % dans les revenus du marché de la détection acoustique distribuée.

Dernière mise à jour de la page le: