Taille et part du marché des acides dicarboxyliques à longue chaîne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 243.78 Millions de dollars américains |

| Taille du Marché (2031) | 308.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acides dicarboxyliques à longue chaîne par Mordor Intelligence

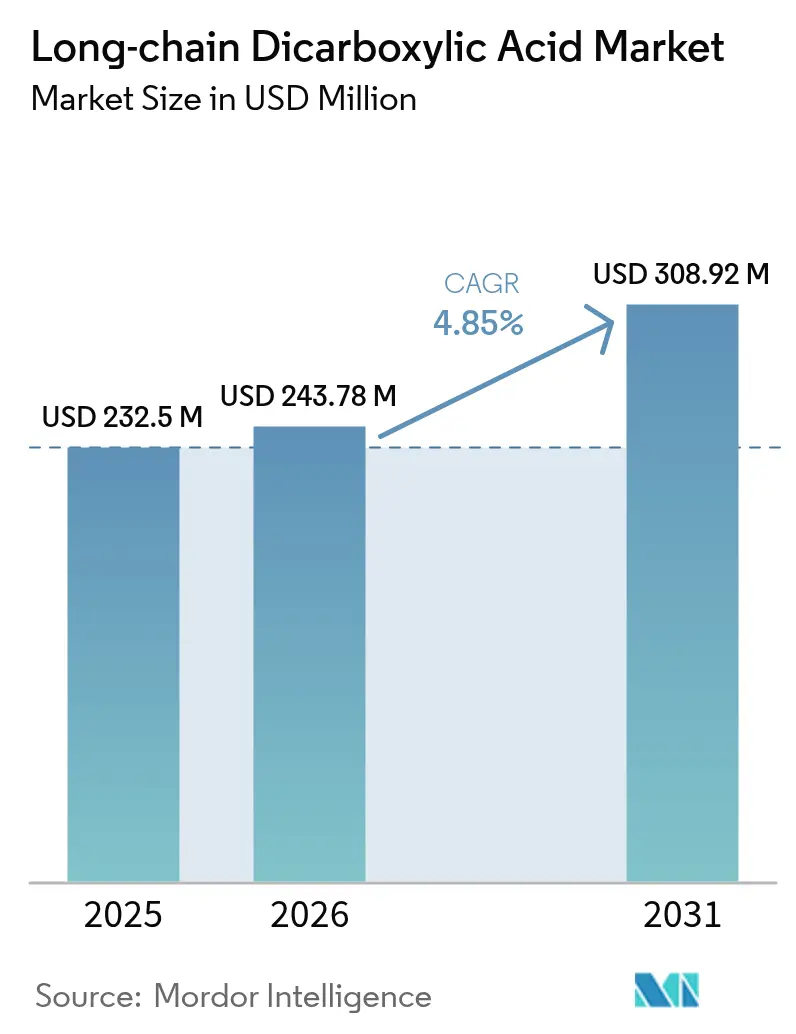

La taille du marché des acides dicarboxyliques à longue chaîne devrait passer de 232,5 millions USD en 2025 à 243,78 millions USD en 2026 et devrait atteindre 308,92 millions USD d'ici 2031 à un TCAC de 4,85 % sur la période 2026-2031. La forte demande provenant des revêtements hautes performances, des polyamides spéciaux et des polymères de qualité implantable stimule à la fois la création de volume et de valeur. Les boîtiers de batteries de véhicules électriques revêtus par poudrage, les nylons haute température pour l'e-mobilité et les ajouts de capacité biosourcée en Asie-Pacifique constituent les principaux moteurs de croissance. Les obstacles élevés à la qualification dans les applications aérospatiales et médicales confèrent un pouvoir de fixation des prix aux fournisseurs établis, tandis que le durcissement des réglementations en matière de durabilité pousse les formulateurs vers des voies biosourcées réduisant les émissions de gaz à effet de serre jusqu'à 90 %. La volatilité des matières premières, notamment dans les charges d'huile de tall, maintient les structures de coûts sous pression et stimule la diversification des chaînes d'approvisionnement biosourcées.

Principaux points à retenir du rapport

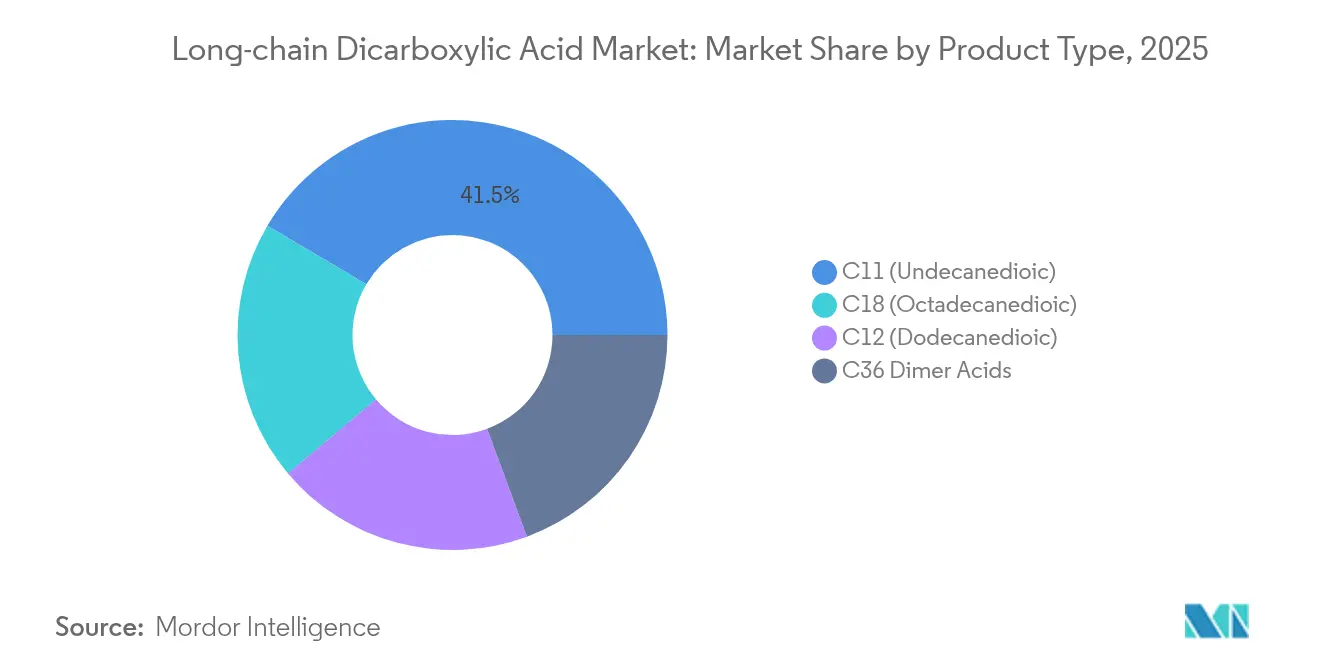

- Par type de produit, l'acide C11 (undécanedioïque) a affiché la plus grande part de 41,51 % sur le marché des acides dicarboxyliques à longue chaîne en 2025. Cependant, l'acide C18 (octadécanedioïque) devrait se développer avec le TCAC le plus rapide de 5,22 % jusqu'en 2031.

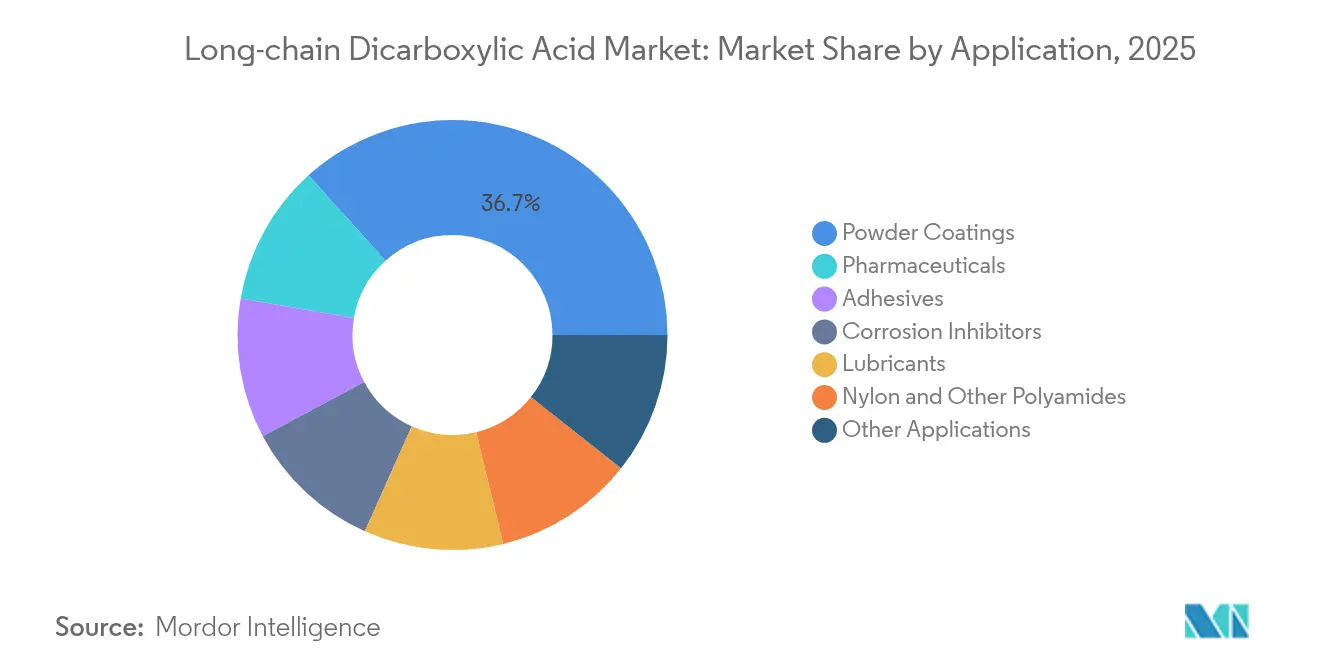

- Par application, les revêtements en poudre ont représenté la plus grande part de 36,68 % du chiffre d'affaires du marché des acides dicarboxyliques à longue chaîne. Cependant, l'application pharmaceutique devrait afficher le TCAC le plus rapide de 5,63 % d'ici 2031.

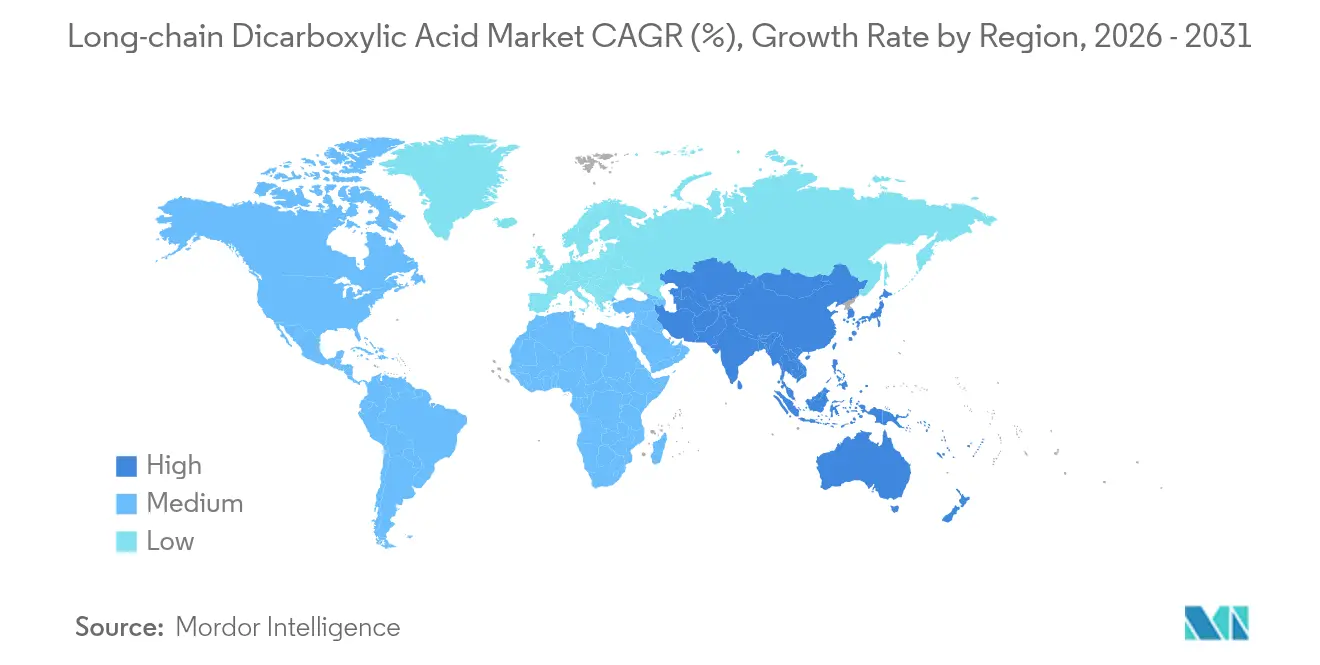

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 43,98 % de la part de revenus en 2025, avec une croissance à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des acides dicarboxyliques à longue chaîne

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des revêtements en poudre pour les boîtiers de batteries de véhicules électriques | +1.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de nylon haute température dans l'e-mobilité | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'utilisation aérospatiale des polyamides résistants à la corrosion | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Ajouts de capacité de polyamides spéciaux en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, impact sur l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Demande médicale de niche pour les implants à base d'acides dicarboxyliques à longue chaîne | +0.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des revêtements en poudre pour les boîtiers de batteries de véhicules électriques

Les boîtiers de batteries de véhicules électriques à criticité de sécurité spécifient de plus en plus des revêtements en poudre formulés avec des acides dicarboxyliques à longue chaîne pour leur rigidité diélectrique, leur résistance à la corrosion et leur durabilité aux chocs thermiques. AkzoNobel a introduit une ligne de revêtement monocouche en 2024 qui répond aux normes d'isolation des batteries du Code importateur-exportateur (IEC) tout en réduisant les étapes de traitement [1]Personnel d'AKZONOBEL, « Revêtements en poudre sécurisés pour les batteries des plateformes de véhicules électriques », AkzoNobel, akzonobel.com. Les constructeurs automobiles considèrent désormais les performances des revêtements comme un composant fonctionnel de la sécurité des batteries, renforçant la demande premium pour les agents de réticulation riches en C11. Le marché adressable s'élargit à mesure que les flottes de véhicules commerciaux accélèrent leur électrification et que les systèmes de stockage d'énergie stationnaire exigent des boîtiers robustes. Le durcissement de la réglementation en Chine, aux États-Unis et dans l'Union européenne concernant le risque d'incendie des batteries renforce également ce moteur.

Demande de nylon haute température dans l'e-mobilité

Les logements de moteurs, les connecteurs d'onduleurs et les composants de recharge rapide dans les groupes motopropulseurs électrifiés fonctionnent au-dessus de 200 °C, dépassant les plafonds thermiques des polyamides traditionnels. Les acides dicarboxyliques à longue chaîne confèrent une flexibilité moléculaire, permettant au nylon 6T et au 9T de maintenir leur intégrité mécanique à 230 °C en service continu. La plateforme Ultramid ENDURE de BASF illustre la traction commerciale de telles résines, combinant des économies de poids avec une résistance chimique aux réfrigérants à base de glycol. Le développement plus large de l'infrastructure de recharge pousse la demande vers les boîtiers à l'échelle du réseau et les systèmes de gestion thermique, soutenant une croissance volumique à deux chiffres pour les polyamides modifiés à l'acide laurique diacide (ALCL).

Expansion de l'utilisation aérospatiale des polyamides résistants à la corrosion

Les pièces de cellules composites et les panneaux d'intérieur de cabine substituent de plus en plus les sous-ensembles métalliques par des polyamides conformes aux exigences de flamme, fumée et toxicité, dérivés d'acides dicarboxyliques à longue chaîne. Les cycles de qualification s'étendant sur 2 à 4 ans créent des coûts de changement élevés, de sorte que les fournisseurs qui réussissent les tests de la Federal Aviation Administration (FAA) et de l'Agence de la sécurité aérienne de l'Union européenne (EASA) sécurisent des flux de revenus sur plusieurs décennies. Les matériaux offrent des réductions de poids et une résistance aux fluides hydrauliques, tout en conservant leur résistance après exposition aux embruns salins. De nouvelles nuances homologuées flamme, fumée et toxicité (FST) élargissent les utilisations adressables dans les structures de sièges et les équipements de cuisine, accroissant l'effet d'entraînement aérospatial sur l'horizon de prévision.

Ajouts de capacité de polyamides spéciaux en Asie-Pacifique

L'investissement de 500 millions USD de Cathay Industrial Biotech à Wusu double la production régionale d'acides dicarboxyliques à longue chaîne pour répondre à la demande intérieure et à l'exportation en hausse. Le plan quinquennal de la Chine soutient l'autosuffisance en produits chimiques biosourcés, accélérant des projets supplémentaires dans le Jiangsu et le Shandong. La croissance des capacités à court terme atténue les goulets d'étranglement d'approvisionnement pour les composés de nylon et les revêtements en poudre, permettant aux formulateurs de concevoir de nouvelles applications sans contraintes de rationnement. Néanmoins, les préoccupations des clients concernant la dépendance à un seul pays stimulent l'intérêt pour des pôles de production alternatifs en Inde et en Asie du Sud-Est.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en huile de tall impactant la base de coûts | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lenteur des cycles de qualification dans l'aérospatiale et le médical | -0.6% | Principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Concentration limitée de la capacité de production mondiale | -0.4% | Mondial, avec un impact aigu en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en huile de tall impactant la base de coûts

La volatilité de l'approvisionnement en huile de tall crée des pressions de coûts significatives pour les producteurs d'acides dicarboxyliques à longue chaîne, car ce sous-produit du procédé kraft est une charge d'alimentation principale pour les voies de production biosourcées. La production mondiale d'huile de tall s'élève à environ 1,2 million de tonnes par an, les fluctuations d'approvisionnement étant directement liées à la dynamique de l'industrie papetière et aux cycles de demande des produits forestiers. Les perturbations de la chaîne d'approvisionnement dans le secteur forestier, notamment en Amérique du Nord et en Scandinavie, ont des effets en cascade sur la disponibilité et les prix des acides gras d'huile de tall, impactant directement les coûts de production des acides dicarboxyliques en aval. Cette contrainte devient plus prononcée à mesure que les producteurs se tournent vers des charges d'alimentation biosourcées pour répondre aux exigences de durabilité, créant une concurrence accrue pour des approvisionnements limités en huile de tall. Le défi s'intensifie pendant les périodes de réduction de la production de papier, lorsque la génération d'huile de tall diminue alors que la demande de produits chimiques biosourcés continue de croître.

Lenteur des cycles de qualification dans l'aérospatiale et le médical

Les délais de qualification prolongés dans les applications aérospatiales et médicales créent des barrières à l'entrée sur le marché qui limitent l'adoption rapide de nouvelles formulations d'acides dicarboxyliques à longue chaîne. Les processus de qualification des matériaux aérospatiaux nécessitent généralement 2 à 4 ans de tests et de documentation, avec des exigences de tests approfondis d'exposition environnementale et de validation des propriétés mécaniques dans diverses conditions NASA. Les applications de dispositifs médicaux font face à des contraintes similaires, les tests de biocompatibilité et les processus d'approbation réglementaire prolongeant les délais de développement et augmentant les coûts d'entrée sur le marché. Ces exigences de qualification créent une double contrainte : elles limitent la vitesse à laquelle les formulations innovantes peuvent atteindre le marché tout en créant simultanément des barrières pour les nouveaux fournisseurs cherchant à établir des relations avec les clients aérospatiaux et médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du C11 stimule l'innovation en matière de réticulation

L'acide C11 a représenté 41,51 % du marché des acides dicarboxyliques à longue chaîne en 2025, confirmant son statut d'agent de réticulation de référence pour les revêtements en poudre et les adhésifs réactifs. Cette longueur de chaîne offre une viscosité à l'état fondu et une densité de réticulation optimales, se traduisant par des films durs mais flexibles pour les boîtiers de batteries de véhicules électriques. La taille du marché des acides dicarboxyliques à longue chaîne pour les applications C11 progressera régulièrement à mesure que les constructeurs automobiles élargissent leurs gammes de véhicules électriques (VE) et que les équipementiers industriels d'origine (OEM) abandonnent progressivement les peintures à base de solvants. L'acide C18, bien qu'il ne représente que 19,62 % du volume de 2025, affiche les gains incrémentiels les plus élevés à un TCAC de 5,22 % grâce à son rôle dans les fibres de polyamides haute température qui servent les faisceaux de câbles pour l'e-mobilité et l'aérospatiale.

La technologie de biofermentation modifie le paysage concurrentiel : Cathay Industrial Biotech et plusieurs start-ups chinoises exploitent des souches de levures propriétaires qui produisent des diacides C11 et C12 avec une énergie unitaire inférieure de 30 %, sécurisant des contrats avec les principaux acteurs des revêtements et des composés. Les producteurs occidentaux réagissent en améliorant les voies d'oxydation pétrochimique et en recherchant des accords de licence pour le savoir-faire en fermentation. La profondeur de la propriété intellectuelle et la pureté constante des produits restent des leviers concurrentiels décisifs dans l'ensemble du spectre de produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques s'accélèrent malgré la prédominance des revêtements en poudre

Les formulations de revêtements en poudre ont consommé 36,68 % des volumes de 2025, renforçant la place dominante de cette application sur le marché des acides dicarboxyliques à longue chaîne. La demande robuste provenant de la mobilité électrifiée, du bardage architectural et des composants industriels généraux soutient une croissance à chiffre unique modéré, même si les formulateurs extraient une fonctionnalité plus élevée par kilogramme. Les produits pharmaceutiques n'ont capté que 10,60 % du volume en 2025, mais ont affiché un TCAC leader de 5,63 %, tirant parti des polyesters à base d'acides dicarboxyliques à longue chaîne qui se biodégradent sans sous-produits acides, un attribut clé pour les sutures résorbables et les endoprothèses à élution de médicaments. À mesure que les preuves cliniques s'accumulent, la part de marché des acides dicarboxyliques à longue chaîne dans les produits pharmaceutiques doublera d'ici 2031.

Les utilisations du nylon et des autres polyamides restent le deuxième bloc d'application le plus important, soutenu par les mandats d'allègement automobile et le passage au remplacement des métaux dans les connecteurs électriques. Les adhésifs et les lubrifiants combinent des exigences techniques de niche — résistance chimique, stabilité à haute température et hydrophobicité — que les chimies des acides dicarboxyliques à longue chaîne satisfont de manière unique. La demande en inhibiteurs de corrosion prend de l'élan dans les fondations d'éoliennes offshore et le transport maritime, où les systèmes chromés traditionnels font face à une élimination progressive réglementaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 43,98 % des ventes mondiales en 2025, maintenant le TCAC régional le plus rapide à 6,05 % jusqu'en 2031. La région accueille des chaînes de valeur intégrées, des dérivés d'huile de tall jusqu'à l'assemblage de véhicules électriques et de smartphones, assurant une demande captive pour les diacides C11-C18. Le doublement de la production de Cathay Industrial Biotech à Wusu, représentant un investissement de 500 millions USD, illustre les expansions de capacités soutenues par le gouvernement qui sécurisent l'approvisionnement pour les utilisateurs en aval. L'Inde et le Vietnam déploient des pôles de fermentation liés aux corridors sucre-éthanol, élargissant la diversification régionale au-delà de la Chine.

L'Amérique du Nord représente un pôle axé sur l'innovation où les équipementiers aérospatiaux et médicaux adoptent des matériaux à base d'acides dicarboxyliques à longue chaîne selon des protocoles de performance rigoureux. INVISTA remet en service des actifs d'hexaméthylène-diamine avec une mise à niveau de 23 millions CAD pour assurer l'intégration en amont dans les franchises de nylons haute température. La subvention de 375 millions USD du Département de l'Énergie accordée à Eastman Chemical Company pour un deuxième site de méthanolvse illustre les incitations fédérales exploitées pour des objectifs d'économie circulaire. Ces démarches renforcent la résilience de l'approvisionnement intérieur dans un contexte d'accent politique croissant sur les matériaux stratégiques.

L'Europe fait face à l'inflation des prix de l'énergie qui comprime les marges pour les voies de production d'acides dicarboxyliques à longue chaîne par oxydation, mais son leadership réglementaire en matière de durabilité favorise les importations biosourcées et les collaborations biotechnologiques locales. Le partenariat de Croda International avec des universités du Royaume-Uni vise à débloquer des plateformes de polymères biodégradables intégrant l'acide undécanedioïque pour les formulations d'entretien ménager et de protection des cultures. La feuille de route biotechnologique de la Commission européenne cible des niches à plus haute valeur ajoutée, encourageant l'alignement des entreprises vers des dérivés spéciaux d'acides dicarboxyliques à longue chaîne. Les marchés émergents d'Amérique du Sud et du Moyen-Orient et Afrique développent leur demande à partir de bases faibles, axée sur les lubrifiants pour les flottes minières et les inhibiteurs de corrosion pour l'expansion des infrastructures.

Paysage concurrentiel

Le marché des acides dicarboxyliques à longue chaîne est modérément consolidé avec des acteurs majeurs tels que Cathay Biotech Inc., INVISTA, dsm-firmenich, Zibo Guangtong Chemical Co., Ltd. et Henan Junheng Industrial Group Biotechnology Co., Ltd. INVISTA et Eastman Chemical Company occupent des positions solidement établies dans les intermédiaires du nylon, tirant parti de flux de monomères intégrés et d'empreintes de production multirégionales. Cathay Biotech Inc. dispose d'une fermentation rentable, expédiant de l'acide diacide C11 à qualité de référence tout en étant pionnière dans la production de C12 avec un avantage en termes d'émissions de gaz à effet de serre. Les schémas d'investissement mettent en évidence un pivot vers la durabilité. Le programme de chimie circulaire de 2,25 milliards USD d'Eastman et l'usine vietnamienne de 1 milliard USD de Hyosung soulignent la réallocation de capital vers des intermédiaires à faible teneur en carbone. Les fossés de qualification dans l'aérospatiale et le médical créent des flux de revenus durables pour les fournisseurs établis, mais les coûts d'entrée élevés entravent la diversification, maintenant la concentration globale du marché à un niveau modéré.

Leaders de l'industrie des acides dicarboxyliques à longue chaîne

Cathay Biotech Inc.

INVISTA

Henan Junheng Industrial Group Biotechnology Co., Ltd.

Zibo Guangtong Chemical Co., Ltd.

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2024 : Hyosung a annoncé un investissement de 1 milliard USD dans une installation de fermentation au Vietnam pour produire des produits biosourcés à hauteur de 50 000 tonnes métriques par an d'ici 2026. Cet investissement s'aligne sur l'accent croissant de l'Asie-Pacifique sur la production de produits chimiques biosourcés et les synergies potentielles avec les acides dicarboxyliques à longue chaîne.

- Mars 2024 : Eastman Chemical Company a reçu une subvention de 375 millions USD du Département de l'Énergie pour construire un deuxième site de méthanolvse à Longview, Texas. Ce développement vise à améliorer le recyclage moléculaire et la production chimique durable pour les acides dicarboxyliques à longue chaîne dans les applications de polymères recyclés.

Portée du rapport mondial sur le marché des acides dicarboxyliques à longue chaîne

La portée du rapport sur le marché des acides dicarboxyliques à longue chaîne comprend :

| C11 (Undécanedioïque) |

| C12 (Dodécanedioïque) |

| C18 (Octadécanedioïque) |

| Acides dimères C36 |

| Revêtements en poudre |

| Nylon et autres polyamides |

| Adhésifs |

| Lubrifiants |

| Produits pharmaceutiques |

| Inhibiteurs de corrosion |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit (longueur de chaîne) | C11 (Undécanedioïque) | |

| C12 (Dodécanedioïque) | ||

| C18 (Octadécanedioïque) | ||

| Acides dimères C36 | ||

| Par application | Revêtements en poudre | |

| Nylon et autres polyamides | ||

| Adhésifs | ||

| Lubrifiants | ||

| Produits pharmaceutiques | ||

| Inhibiteurs de corrosion | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des acides dicarboxyliques à longue chaîne d'ici 2031 ?

La taille du marché des acides dicarboxyliques à longue chaîne devrait atteindre 308,92 millions USD d'ici 2031, portée par un TCAC de 4,85 %.

Quelle région domine la demande et la croissance des acides dicarboxyliques à longue chaîne ?

L'Asie-Pacifique représente 43,98 % du chiffre d'affaires 2025 et se développe le plus rapidement à un TCAC de 6,05 % grâce à des ajouts de capacité biosourcée à grande échelle.

Pourquoi les acides dicarboxyliques à longue chaîne sont-ils essentiels aux boîtiers de batteries de véhicules électriques ?

Ils permettent des formulations de revêtements en poudre avec une rigidité diélectrique élevée et une résistance à la corrosion, améliorant la sécurité et la longévité des batteries.

Quel type de produit domine le marché aujourd'hui ?

L'acide C11 (undécanedioïque) détient 41,51 % de part de marché en raison de ses performances de réticulation optimales dans les revêtements et les adhésifs.

Quelle est la principale contrainte à la croissance du marché ?

La volatilité de l'approvisionnement en charge d'huile de tall augmente les coûts de production, réduisant les prévisions de TCAC de 0,8 point de pourcentage.

Dernière mise à jour de la page le: