Taille et part du marché du Forage avec diagraphie (LWD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

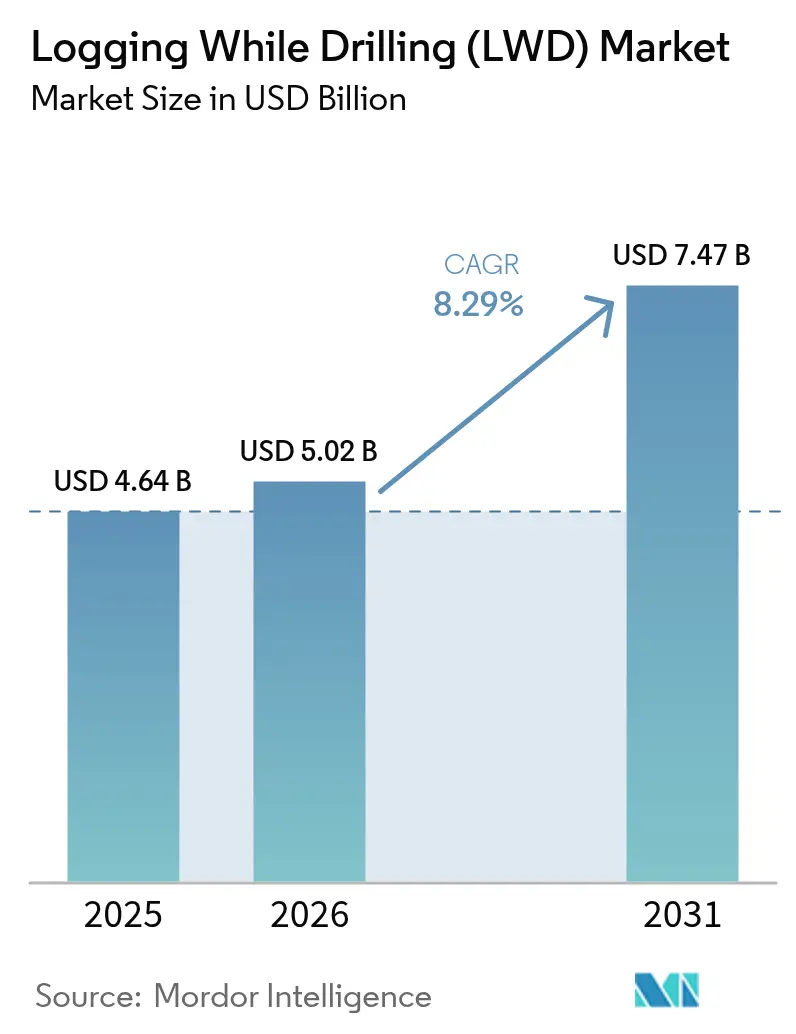

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 7.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Forage avec diagraphie (LWD) par Mordor Intelligence

La taille du marché du Forage avec diagraphie en 2026 est estimée à 5,02 milliards USD, en croissance par rapport à la valeur de 4,64 milliards USD en 2025, avec des projections pour 2031 atteignant 7,47 milliards USD, progressant à un TCAC de 8,29 % sur la période 2026-2031.

La forte croissance découle de la préférence des opérateurs pour l'évaluation de formation en temps réel et les systèmes de forage autonomes qui raccourcissent les cycles de construction de puits, réduisent les temps improductifs et améliorent la précision du placement du puits. L'activité de forage horizontal et directionnel continue de s'étendre, notamment dans les gisements de ressources non conventionnelles et les prospects en ultra-eau profonde, où une navigation précise des réservoirs est essentielle. Les budgets consacrés à l'automatisation des champs pétroliers numériques augmentent en parallèle, accélérant le déploiement d'outils de géodirectionnement améliorés par l'IA qui relient les capteurs de fond de puits aux logiciels de contrôle de surface. La diversification vers le forage géothermique et le forage d'hydrogène naturel naissant ouvre de nouvelles niches de service à haute température, offrant une couverture contre la volatilité des prix du pétrole. L'intensité concurrentielle est élevée, les principaux prestataires de services s'efforçant de déployer des plateformes électriques de contrôle de puits, des systèmes d'imagerie au niveau du trépan et des centres d'opérations à distance capables de superviser plusieurs plates-formes simultanément.

Principaux enseignements du rapport

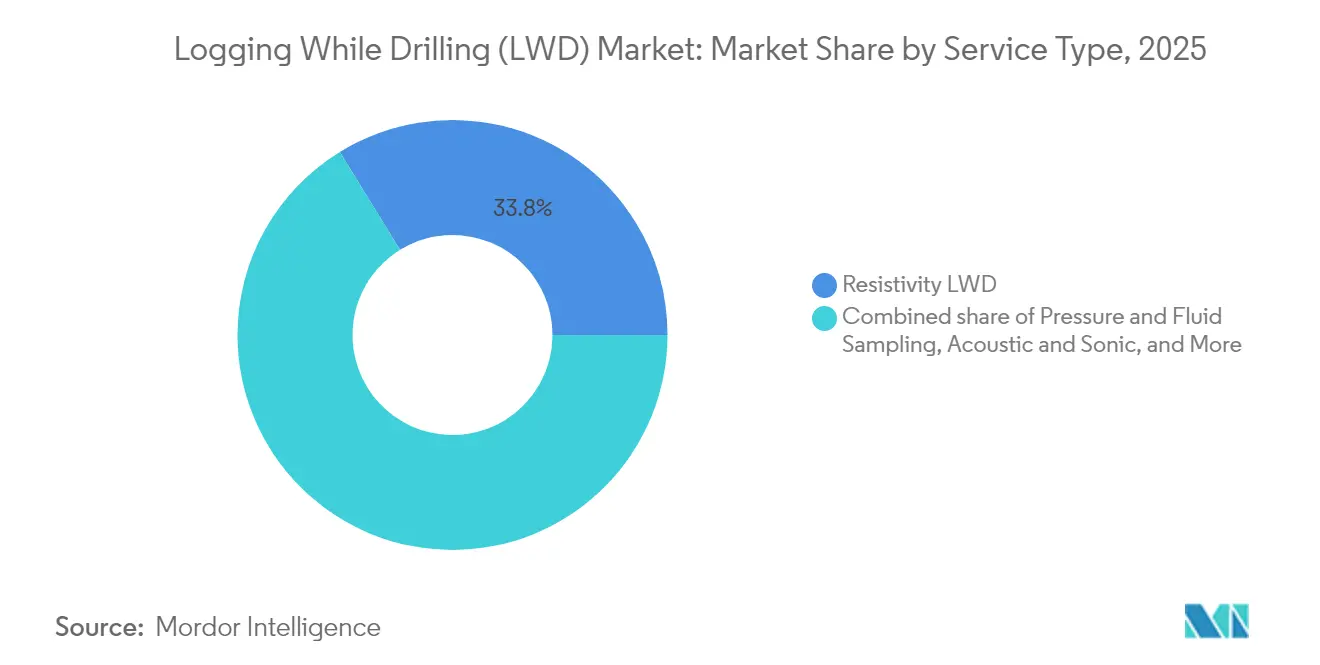

- Par type de service, la diagraphie par résistivité LWD a dominé avec une part de 33,78 % du marché du forage avec diagraphie en 2025, tandis que l'échantillonnage de pression et de fluides devrait croître à un TCAC de 10,95 %.

- Par application, l'évaluation de formation représentait une part de 42,35 % de la taille du marché du forage avec diagraphie en 2025, et le segment du géodirectionnement et de la navigation de réservoir progresse à un TCAC de 9,85 %.

- Par type de puits, les puits verticaux conventionnels représentaient 35,92 % de la taille du marché du forage avec diagraphie en 2025, tandis que les puits horizontaux affichaient le TCAC prévisionnel le plus élevé, soit 9,57 %, jusqu'en 2031.

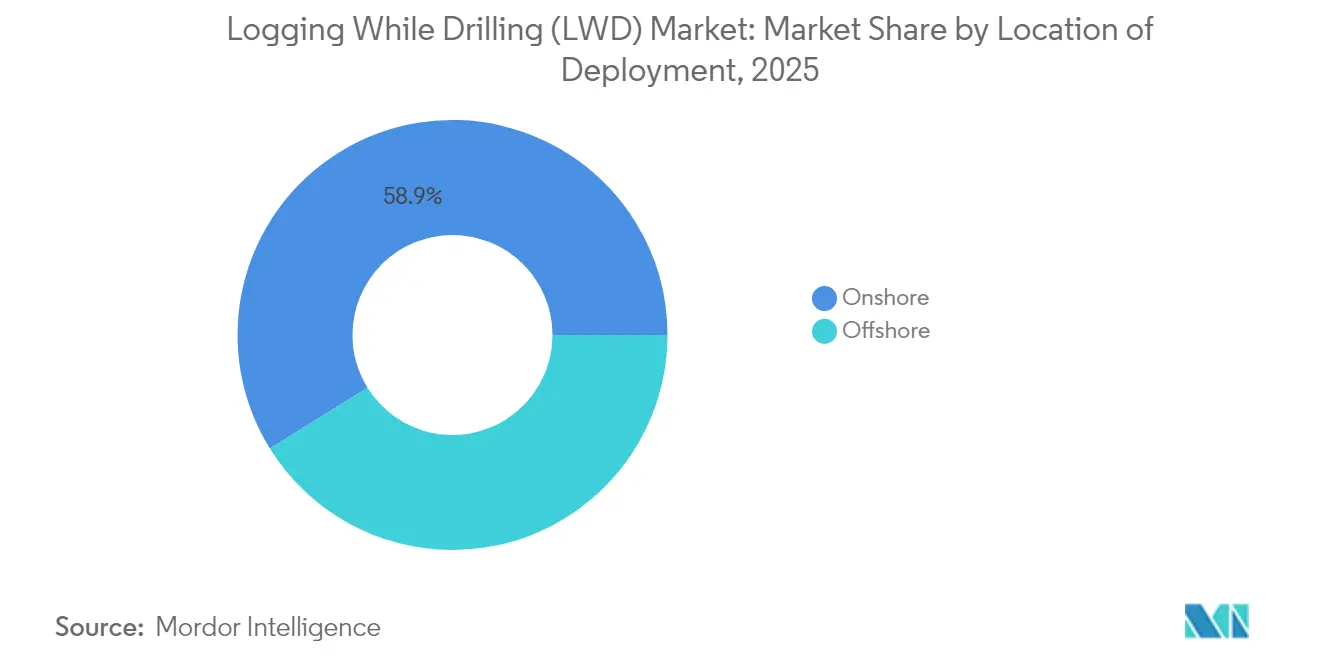

- Par emplacement de déploiement, les opérations terrestres représentaient 58,85 % de la taille du marché du forage avec diagraphie en 2025 ; le déploiement en mer devrait croître à un TCAC de 9,28 % jusqu'en 2031.

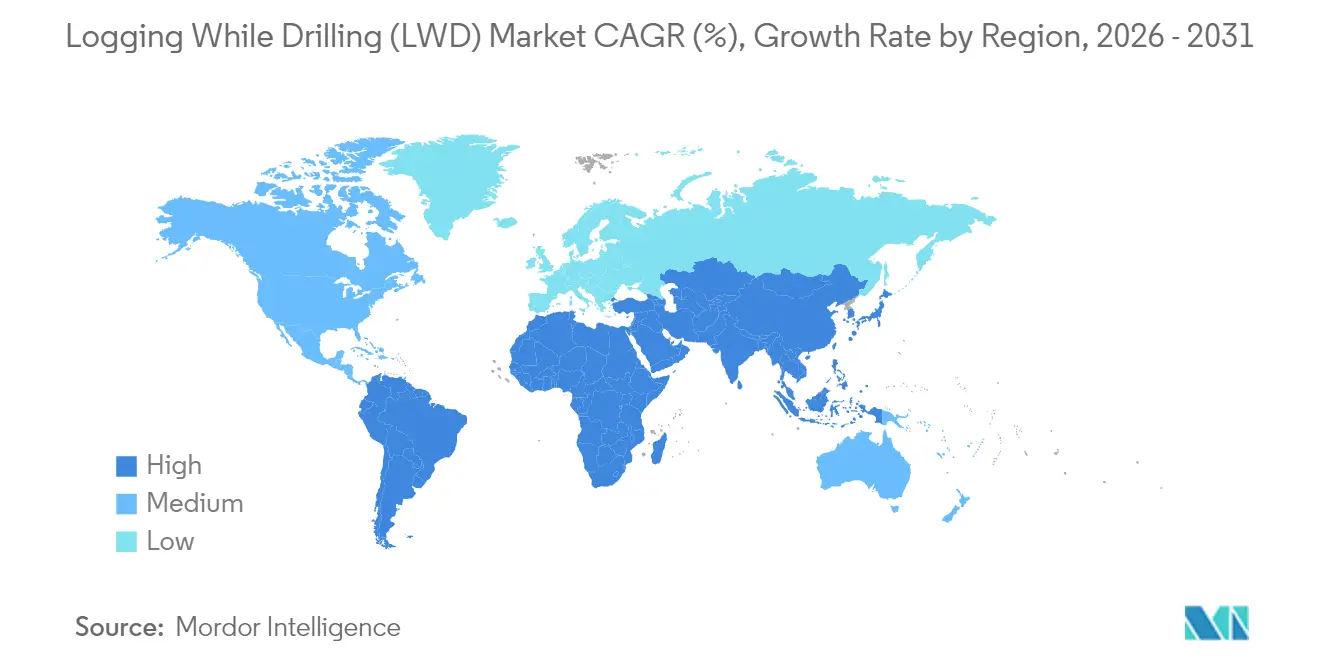

- Par géographie, l'Amérique du Nord détenait 31,42 % de la part du marché du forage avec diagraphie en 2025, tandis que le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un TCAC de 10,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Forage avec diagraphie (LWD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'activité de forage en schiste et en eau profonde | 2.10% | Amérique du Nord, Brésil, Norvège, Royaume-Uni | Moyen terme (2-4 ans) |

| Adoption de l'évaluation de formation en temps réel | 1.80% | Mondial, avec des gains précoces en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des puits horizontaux et directionnels | 1.50% | Amérique du Nord, Moyen-Orient, Chine | Moyen terme (2-4 ans) |

| Budgets d'automatisation des champs pétroliers numériques | 1.20% | Mondial, extension vers les marchés émergents | Long terme (≥ 4 ans) |

| Demande de puits géothermiques et d'hydrogène naturel | 0.90% | Europe, Amérique du Nord, certaines zones Asie-Pacifique | Long terme (≥ 4 ans) |

| Outils de résistivité ultra-profonde pour les huiles lourdes SAGD | 0.60% | Canada, Venezuela, certaines zones du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'activité de forage en schiste et en eau profonde

Le taux d'utilisation des plates-formes en eau profonde a atteint en moyenne 92 % en 2024, les opérateurs recherchant des gisements à rendement plus élevé dans le pré-sel brésilien et le Golfe du Mexique, stimulant ainsi la demande de données de fond de puits en temps réel que les outils de câblage ne peuvent pas fournir dans des puits de forage instables.[1]Rapport du personnel, "Le taux d'utilisation des plates-formes en eau profonde atteint 92 %," Rigzone, rigzone.com Le contrat de 800 millions USD de SLB couvrant plus de 100 puits Petrobras souligne l'envergure des prochaines campagnes en ultra-eau profonde qui reposent sur le géodirectionnement autonome pour naviguer dans des réservoirs complexes. Le bassin permien ajoute un volume supplémentaire : les drains horizontaux plus longs et les complétions multi-zones nécessitent une évaluation de formation continue pour maintenir le contact avec la zone productive.

Adoption de l'évaluation de formation en temps réel

La plateforme d'automatisation LOGIX de Halliburton a affiché des gains allant jusqu'à 30 % du taux de pénétration après intégration de la résistivité de fond de puits et de la télémétrie par rayons gamma avec des algorithmes de surface qui ajustent le poids sur le trépan et la vitesse de rotation.[2]Équipe technique, "L'automatisation LOGIX délivre une amélioration de 30 % du taux de pénétration," World Oil, worldoil.com Le système Neuro de SLB a guidé un puits en Équateur à travers 25 corrections de trajectoire automatisées sans supervision humaine, illustrant comment l'IA ferme la boucle entre les données de sous-surface et la direction du trépan. L'élimination des passages séparés sur câble réduit de 10 à 15 % le temps total de construction des puits dans les puits déviés complexes, faisant de l'évaluation de formation en temps réel une exigence universelle dans les environnements à coût élevé.

Expansion des puits horizontaux et directionnels

Les puits horizontaux représentent le type de puits connaissant la croissance la plus rapide, progressant à un TCAC de 9,8 % à mesure que les opérateurs exploitent des zones productives minces dans les schistes et les carbonates. L'initiative chinoise en ultra-profondeur, ciblant des puits d'une profondeur de 8 000 mètres dans les bassins de Tarim et de Junggar, pousse les outils LWD à fonctionner sous des températures de fond de trou de 240 °C. Les outils électromagnétiques à haute fréquence placent désormais le trépan à ±3 cm des limites de formation, améliorant la récupération à partir de cibles étroites.

Budgets d'automatisation des champs pétroliers numériques

Les capitaux consacrés à la robotique, à l'informatique en périphérie et aux systèmes électriques de contrôle de puits continuent d'augmenter, notamment parmi les supermajors qui accordent la priorité à la sécurité et à l'efficacité des coûts d'exploitation. La plateforme EWC de SLB remplace les systèmes hydrauliques par des actionneurs électriques, permettant un contrôle plus précis et des diagnostics en temps réel qui réduisent les temps improductifs. Le forage en boucle fermée, où les mesures LWD ajustent automatiquement la trajectoire et la densité de la boue, passe de la phase pilote à la pratique standard sur les plateaux de schiste à volume élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole freinant les dépenses d'investissement en exploration et production | -1.40% | Mondial, avec un impact aigu sur le schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Renforcement des mandats ESG et environnementaux | -0.80% | Europe, Amérique du Nord, certaines zones Asie-Pacifique | Moyen terme (2-4 ans) |

| Congestion de la bande passante de télémétrie RF | -0.50% | Mondial, en particulier les opérations en eau profonde | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en capteurs à terres rares | -0.30% | Mondial, avec une concentration de l'approvisionnement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole freinant les dépenses d'investissement en exploration et production

Les indépendants américains ont réduit leurs budgets de forage au cours de la période 2024-2025, malgré des prix du Brent avoisinant les 80 USD par baril, préférant la réduction de la dette et les dividendes aux dépenses de croissance.[3]Anjli Raval, "Les foreurs de schiste américains reconsidèrent leurs plans de dépenses d'investissement," Financial Times, ft.com L'investissement mondial en exploration et production devrait se maintenir autour de 60 à 65 milliards USD en 2025, freinant l'exploration en phase initiale où la demande LWD est la plus forte. Bien que les méga-projets en eau profonde progressent, les petits opérateurs de schiste se concentrent sur la génération de flux de trésorerie disponibles et effectuent des ajouts lents à leur flotte de plates-formes.

Renforcement des mandats ESG et environnementaux

La taxe américaine sur le méthane, qui entre en vigueur en 2025, impose une redevance allant jusqu'à 1 500 USD par tonne métrique émise, obligeant les opérateurs à réévaluer l'économie des puits marginaux.[4]Agence de protection de l'environnement, "Programme de réduction des émissions de méthane," EPA, epa.gov Les régulateurs européens exigent des évaluations d'impact environnemental complètes pour les nouveaux développements en mer, prolongeant les délais d'obtention de permis. Les coûts de conformité incitent certains opérateurs à reporter des projets, bien que les mêmes règles stimulent la demande d'outils LWD haute précision qui réduisent les pertes invisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La diagraphie par résistivité LWD maintient sa domination face à l'essor des technologies d'échantillonnage

Les services de résistivité ont représenté 33,78 % de la taille du marché du forage avec diagraphie en 2025, confirmant leur statut de mesure de référence requise sur presque chaque puits. Leur capacité à signaler les zones à hydrocarbures en temps réel garantit une adoption continue dans les programmes terrestres et en mer. Le segment bénéficie d'algorithmes d'apprentissage automatique qui convertissent désormais les courbes de résistivité en prédictions lithologiques pendant le forage, intégrant davantage la mesure dans les flux de travail automatisés. L'échantillonnage de pression et de fluides, bien que représentant une part plus modeste aujourd'hui, devrait mener la croissance avec un TCAC de 10,95 %, les opérateurs cherchant des données dynamiques de pression de formation et la classification des fluides sans interrompre le forage. L'outil SpectraSphere de SLB et la gamme AziTrak de Baker Hughes illustrent cette tendance en permettant l'échantillonnage PVT en fond de puits, qui nécessitait auparavant des passages séparés sur câble. Dans les bassins matures, les ensembles rayons gamma, densité-neutron et acoustique restent des références pour l'évaluation de la porosité et de la lithologie, tandis que l'imagerie de puits suscite un regain d'intérêt dans les carbonates fracturés, où la visualisation guide la conception des complétions.

Le paysage concurrentiel au sein du secteur des services se caractérise par une miniaturisation continue des capteurs et une augmentation de la bande passante de transmission télémétrique. Les outils de résistivité transmettent désormais des mesures multi-profondeurs à des débits d'impulsion de boue de 30 bps, permettant la transmission simultanée de flux de données gamma et de pression. Dans le domaine de l'échantillonnage, l'analyse spectroscopique en fond de puits permet l'identification des fluides en mouvement depuis les laboratoires de surface jusqu'aux affichages de la plate-forme en temps réel, améliorant ainsi la précision des décisions. Ces améliorations technologiques positionnent les services traditionnels et émergents pour capter des dépenses incrémentielles à mesure que les budgets des champs pétroliers numériques augmentent.

Par application : Le leadership de l'évaluation de formation est challengé par l'innovation en géodirectionnement

L'évaluation de formation contrôlait 42,35 % de la part du marché du forage avec diagraphie en 2025, car chaque démarrage de puits nécessite une caractérisation du réservoir et des fluides. Les outils qui fournissent des diagraphies de porosité, résistivité, densité et sonique pendant le forage réduisent les délais de construction des puits de plusieurs jours, économisant de 400 000 à 600 000 USD par puits en eau profonde. Le géodirectionnement, cependant, progresse à un TCAC de 9,85 % à mesure que les drains horizontaux dépassent 10 000 pieds et que les zones productives se rétrécissent à moins de 10 pieds. Les systèmes autonomes tels que Neuro utilisent des images de résistivité de fond de puits pour orienter le trépan en quelques secondes, maximisant les taux de production à partir de cibles minces. La surveillance de la stabilité du puits gagne également du terrain dans les puits HPHT, où les mesures de calibre en temps réel et de cisaillement sonique fournissent des avertissements précoces sur les risques de rupture. Enfin, l'optimisation du forage en temps réel combine les données LWD avec l'analytique de surface pour maximiser le taux de pénétration tout en préservant la qualité du puits, soutenant la progression vers les plates-formes autonomes.

En pratique, l'essor du géodirectionnement reflète la prime économique associée à un placement précis. Un seul désalignement peut réduire la valeur actuelle nette d'un puits en mer du Nord de 2 millions EUR, ce qui incite à adopter des trajectoires assistées par l'IA. Le poids relatif de l'évaluation de formation peut s'éroder avec le temps, mais elle reste indispensable, car les modèles de pression et de saturation alimentent les outils de simulation de réservoir qui dictent les stratégies de développement des champs.

Par type de puits : Les puits verticaux conventionnels font face à la disruption du forage horizontal

Les puits verticaux représentaient encore 35,92 % de la taille du marché du forage avec diagraphie en 2025, portés par les champs terrestres matures et les projets géothermiques où des trajectoires plus simples sont suffisantes. Cependant, les puits horizontaux affichent la dynamique la plus forte, avec un TCAC de 9,57 %, car les drains plus longs débloquent un EUR plus élevé par plateforme et réduisent l'empreinte de surface. Les puits à portée étendue forés depuis des plateformes fixes en mer du Nord et en mer Caspienne s'étendent désormais sur 12 km, nécessitant une résistivité multi-profondeur et une mesure de pression pendant le forage pour maintenir le trépan dans une fenêtre de 2 m. Les puits HPHT restent une niche en termes de nombre, mais sont très lucratifs : les tarifs journaliers de service peuvent doubler en raison des exigences à 300 °C, des mandrins composites et de l'atténuation des chocs en temps réel. Dans chaque catégorie, le marché du forage avec diagraphie bénéficie de la complexité croissante qui génère un besoin de suites de capteurs plus riches.

La prolifération des puits horizontaux remodèle également les modèles de prestation de services. Le forage de plateformes à la chaîne dans le bassin permien utilise des assemblages de fond de puits standardisés, employant une seule plateforme de résistivité sur des dizaines de puits, ce qui réduit considérablement les délais de mobilisation. En revanche, l'exploration ultra-profonde, comme les cibles chinoises à 8 000 m, repose sur des outils HPHT sur mesure. Ces tendances divergentes illustrent pourquoi les fournisseurs doivent maintenir un catalogue large, allant des solutions terrestres à faible coût aux kits en eau profonde à coques en titane.

Par emplacement de déploiement : La croissance en mer dépasse le terrestre malgré l'écart de parts de marché

Les opérations terrestres détenaient 58,85 % de la part du marché du forage avec diagraphie en 2025, le nombre de plates-formes mondiales restant orienté vers les terres, notamment dans les régions de schiste. Pourtant, les projets en mer devraient se développer à un TCAC de 9,28 % jusqu'en 2031, portés par les développements dans le bassin de Santos au Brésil, le champ Trion au Mexique et les zones en eau profonde d'Afrique de l'Ouest. L'avantage de croissance en mer reflète des budgets de puits importants où chaque heure de temps de plate-forme dépasse 500 000 USD, justifiant des packages LWD premium qui raccourcissent les jours de forage. Les plates-formes flottantes à 2 000 m de profondeur d'eau nécessitent désormais des systèmes de fond de puits classés à 25 000 psi et 200 °C, repoussant les limites de l'ingénierie et faisant augmenter les prix des services. Le terrestre reste essentiel pour le volume, notamment dans les plateformes de schiste à la chaîne, où la vitesse de télémétrie et la robustesse importent davantage que la pétrophysique haut de gamme.

En définitive, les gains en mer compensent les fluctuations du volume terrestre provoquées par les cycles des prix du pétrole. À mesure que les portefeuilles des compagnies pétrolières internationales se déplacent vers des actifs en eau profonde avec des points d'équilibre dans les hauts 30 USD par baril, la demande de précision LWD pilotée par l'IA augmente. Le terrestre offre encore des revenus stables parmi les compagnies pétrolières nationales, notamment au Moyen-Orient, où des grappes de puits multiples bénéficient d'assemblages standardisés.

Analyse géographique

L'Amérique du Nord a conservé 31,42 % de la part du marché du forage avec diagraphie en 2025, portée par le forage de schiste dans le bassin permien, le Bakken et le bassin DJ, ainsi que par les activités en eau profonde dans le Golfe du Mexique. Les opérateurs y déploient un géodirectionnement avancé avec l'informatique en périphérie pour extraire des barils incrémentiels de pays empilés et forer des drains horizontaux de 3 miles sur une seule courbe. Les opérations SAGD des sables pétroliers canadiens s'appuient également sur la résistivité ultra-profonde pour gérer la conformité à la vapeur, tandis que le premier développement de champ du Mexique dans le cadre des nouveaux termes des contrats de partage de production, Trion, introduit une demande en ultra-eau profonde. Le TCAC régional est prévu à 7,92 % jusqu'en 2031, soutenu par un vaste inventaire de schiste de premier rang et une infrastructure de services stable.

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide avec un TCAC de 10,02 % jusqu'en 2031. Le plan de forage 2025-2030 de Saudi Aramco, soutenu par les objectifs de Vision 2030, stimule une demande soutenue en plates-formes, tandis que la mise à niveau de la flotte de plates-formes d'ADNOC pour un montant de 750 à 950 millions USD stimule de même l'adoption du LWD. L'Afrique de l'Ouest en mer voit une dynamique de pré-sanction au Nigeria avec Bonga Southwest et au Sénégal avec Yakaar-Teranga, encourageant les commandes de capteurs HPHT. Les réglementations sur le contenu local aux Émirats arabes unis, au Qatar et au Nigeria contraignent les prestataires de services à investir dans la fabrication régionale, approfondissant la pénétration du marché.

La région Asie-Pacifique se distingue par son ambition technique plutôt que par son volume. Les grands groupes étatiques chinois poursuivent des cibles à 8 000 m dans le Tarim et le Junggar, exigeant une électronique capable de survivre à des températures de fond de trou de 240 °C. Les blocs d'exploration en acreage OALP de l'Inde stimulent l'exploration dans les blocs en eau profonde de Krishna-Godavari, tandis que l'Australie développe le forage d'approvisionnement en GNL dans les bassins de Browse et de Bonaparte. La demande régionale en plates-formes représente 36 % des besoins de la flotte mondiale, donnant à la région Asie-Pacifique une influence croissante sur les feuilles de route de spécification des outils.

L'Europe maintient une croissance modérée grâce aux campagnes de raccordement en mer du Nord et aux pilotes géothermiques naissants en Allemagne, aux Pays-Bas et en Islande. Les opérateurs y recherchent des outils à très haute température et des fonctionnalités de comptabilité carbone pour se conformer aux règles de la taxonomie de l'UE. L'Amérique latine présente une dynamique à deux vitesses : le complexe ultra-deepwater pré-sel du Brésil reste un aimant pour les services premium, contrairement au schiste de Vaca Muerta en Argentine, où le nombre de plates-formes terrestres fluctue en fonction des tendances macroéconomiques. Dans toutes les géographies, le marché du forage avec diagraphie bénéficie de moteurs variés, mais converge vers un thème commun : des assemblages de fond de puits riches en capteurs et intégrés numériquement.

Paysage concurrentiel

Le marché du forage avec diagraphie est modérément concentré. SLB, Baker Hughes et Halliburton contrôlent ensemble 35 à 40 % des revenus mondiaux, tirant parti de décennies d'investissement en R&D et de réseaux logistiques mondiaux. La part de 12,4 % de SLB est soutenue par sa cartographie de fluides SpectraSphere, ses tests par câble Ora et son récent contrat de 800 millions USD avec Petrobras couvrant 100 puits en mer. Baker Hughes capture environ 10,0 % grâce à des systèmes de forage pilotés par des réseaux de neurones qui prédisent le couple et le frottement en temps réel, tandis que Halliburton détient entre 8,1 et 15,4 % via sa plateforme LOGIX, qui a amélioré le taux de pénétration de 30 % lors d'essais sur le terrain. Les challengers de niveau intermédiaire, tels que Weatherford, NOV et China Oilfield Services (COSL), recherchent des parts de marché grâce à des offres à moindre coût et à des partenariats régionaux.

La différenciation technologique évolue au-delà des outils individuels vers des écosystèmes intégrés englobant la télémétrie, l'analytique en nuage et la commande à distance. La suite Neuro de SLB permet à un seul ingénieur de contrôler plusieurs puits depuis un centre à Houston, tandis que Baker Hughes intègre des modules de maintenance prédictive qui signalent l'usure du moteur MWD avant une défaillance. Les pilotes géothermiques et d'hydrogène naturel ouvrent un espace vierge où les trépans Phoenix de NOV et les revêtements isolants des tiges de forage excellent à des températures dépassant 300 °C au fond du puits. Les acteurs régionaux bénéficient des politiques de contenu local : COSL et Sinopec Service captent les projets chinois en tirant parti de la fabrication nationale, tandis que Scientific Drilling gagne du terrain dans les puits de re-entry et multilatéraux de niche grâce à des systèmes MWD à gyroscope.

Le potentiel de fusions-acquisitions reste modéré. Les compagnies pétrolières intégrées envisagent désormais la cession de services non essentiels, créant des opportunités d'acquisition pour des spécialistes soutenus par des capitaux privés. Néanmoins, la barrière capitalistique élevée liée à la conception et à la certification des outils limite l'entrée de nouveaux acteurs. Pour les acteurs établis, l'avantage concurrentiel repose sur l'intégration de l'IA, la télémétrie sans batterie et le forage en boucle fermée, qui réduit le besoin de personnel en mer, améliorant ainsi à la fois les mesures de performance en matière de coût et d'ESG.

Leaders de l'industrie du Forage avec diagraphie (LWD)

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

National Oilwell Varco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : SLB a obtenu un contrat pluriannuel de Woodside Energy pour fournir des services de forage assistés par l'IA pour le développement ultra-deepwater de Trion au large du Mexique.

- Avril 2025 : SLB a lancé une technologie de contrôle électrique de puits, remplaçant les systèmes hydrauliques pour une actuation instantanée et une surveillance continue de l'alimentation.

- Décembre 2024 : SLB a introduit le géodirectionnement autonome Neuro, qui a effectué 25 changements de trajectoire de trépan sans intervention humaine en Équateur.

- Août 2024 : SLB OneSubsea a reçu un contrat pour deux projets FPSO en pré-sel dans le bassin de Santos au Brésil, incluant des têtes de puits et un système de contrôle.

Périmètre du rapport mondial sur le marché du Forage avec diagraphie (LWD)

Le rapport sur le marché du forage avec diagraphie (LWD) comprend :

| Diagraphie par résistivité LWD |

| Rayons gamma et spectral |

| Densité-neutron |

| Acoustique et sonique |

| Échantillonnage de pression et de fluides |

| Imagerie de puits |

| Évaluation de formation |

| Géodirectionnement et navigation de réservoir |

| Surveillance de la stabilité du puits |

| Optimisation du forage en temps réel |

| Vertical conventionnel |

| HPHT |

| Horizontal |

| À portée étendue |

| Terrestre |

| En mer |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Norvège | |

| Russie | |

| Ukraine | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigéria | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Diagraphie par résistivité LWD | |

| Rayons gamma et spectral | ||

| Densité-neutron | ||

| Acoustique et sonique | ||

| Échantillonnage de pression et de fluides | ||

| Imagerie de puits | ||

| Par application | Évaluation de formation | |

| Géodirectionnement et navigation de réservoir | ||

| Surveillance de la stabilité du puits | ||

| Optimisation du forage en temps réel | ||

| Par type de puits | Vertical conventionnel | |

| HPHT | ||

| Horizontal | ||

| À portée étendue | ||

| Par emplacement de déploiement | Terrestre | |

| En mer | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Russie | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigéria | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du forage avec diagraphie ?

La taille du marché du forage avec diagraphie s'établit à 5,02 milliards USD en 2026 et devrait atteindre 7,47 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché du forage avec diagraphie ?

L'Amérique du Nord est en tête avec une part de marché de 31,42 % en raison de l'intense activité de forage de schiste et en eau profonde dans le Golfe du Mexique.

Quel segment de service connaît la croissance la plus rapide ?

Les services d'échantillonnage de pression et de fluides progressent à un TCAC de 10,95 % grâce au besoin des opérateurs en données de fluides de réservoir en temps réel.

Quels sont les principaux facteurs freinant la croissance du marché ?

La volatilité des prix du pétrole, qui freine les dépenses d'exploration, et le renforcement des réglementations ESG, qui augmentent les coûts de conformité, réduisent ensemble le TCAC attendu de 2,2 points de pourcentage.

Quelles entreprises dominent le marché du forage avec diagraphie ?

SLB, Baker Hughes et Halliburton captent ensemble environ 35 à 40 % des revenus mondiaux, principalement grâce à des plateformes de forage assistées par l'IA et à des réseaux de services mondiaux.

À quelle vitesse la demande en géodirectionnement progresse-t-elle ?

Les applications de géodirectionnement et de navigation de réservoir du LWD progressent à un TCAC de 9,85 % jusqu'en 2031, portées par l'allongement des puits horizontaux.

Dernière mise à jour de la page le: