Taille et part du marché des bancs de condensateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

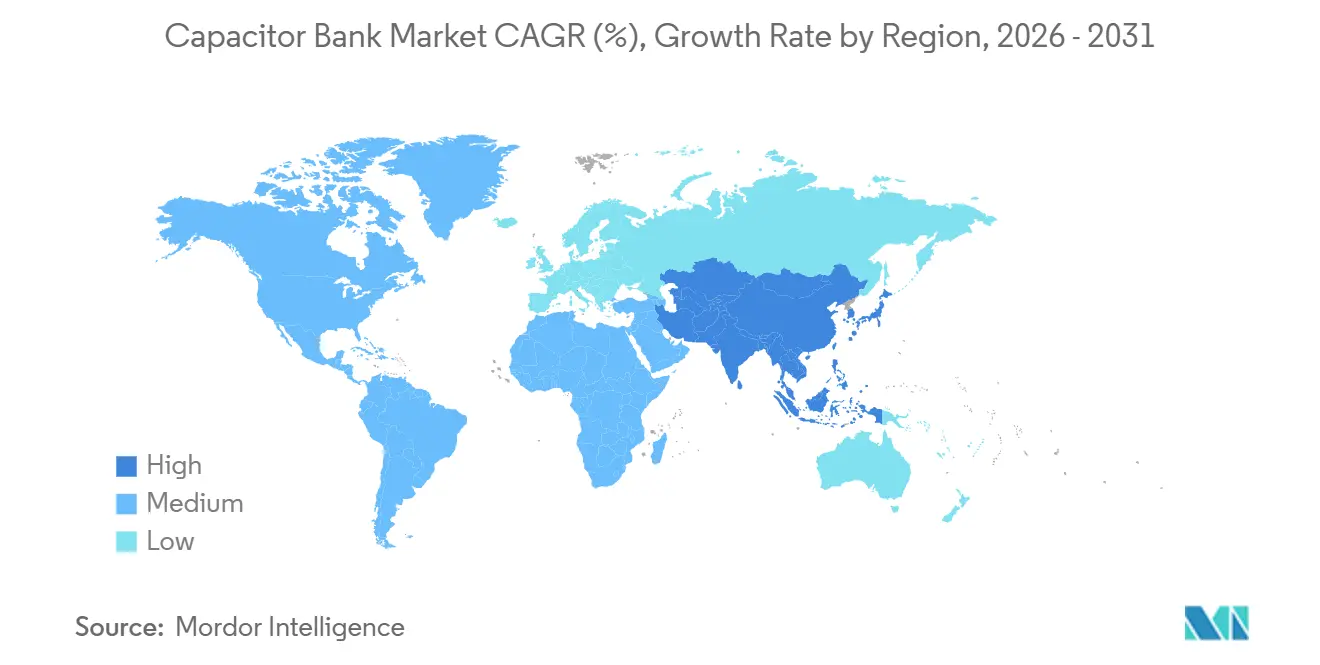

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bancs de condensateurs par Mordor Intelligence

La taille du marché des bancs de condensateurs devrait passer de 5,02 milliards USD en 2025 à 5,26 milliards USD en 2026, pour atteindre 6,55 milliards USD d'ici 2031, avec un TCAC de 4,49 % sur la période 2026-2031. La pénétration croissante de la production renouvelable à base d'onduleurs, l'expansion de l'infrastructure de recharge pour véhicules électriques et l'escalade des pénalités liées à la qualité de l'énergie reconfigurent les priorités d'approvisionnement dans toutes les régions. Les services publics délaissent les équipements passifs à paliers fixes au profit de bancs de condensateurs à surveillance numérique communiquant avec des plateformes de contrôle de supervision et d'acquisition de données (SCADA), tandis que les clients industriels privilégient les ensembles métalliques fermés adaptés aux emprises d'usines contraintes. Les installations à moyenne tension ancrent actuellement près de la moitié du chiffre d'affaires, car la plupart des postes de distribution et des systèmes collecteurs de parcs éoliens fonctionnent dans la plage 10 kV–69 kV, mais des poches de forte croissance émergent sur les sites d'intégration des énergies renouvelables où le soutien dynamique en puissance réactive est essentiel. La différenciation concurrentielle repose sur la conformité aux normes IEC 60871 et IEEE 18, la rapidité de livraison pour les calibres spécifiques aux projets et la capacité à intégrer des algorithmes de commutation prédictive limitant l'usure des contacts et prolongeant la durée de vie.

Principaux enseignements du rapport

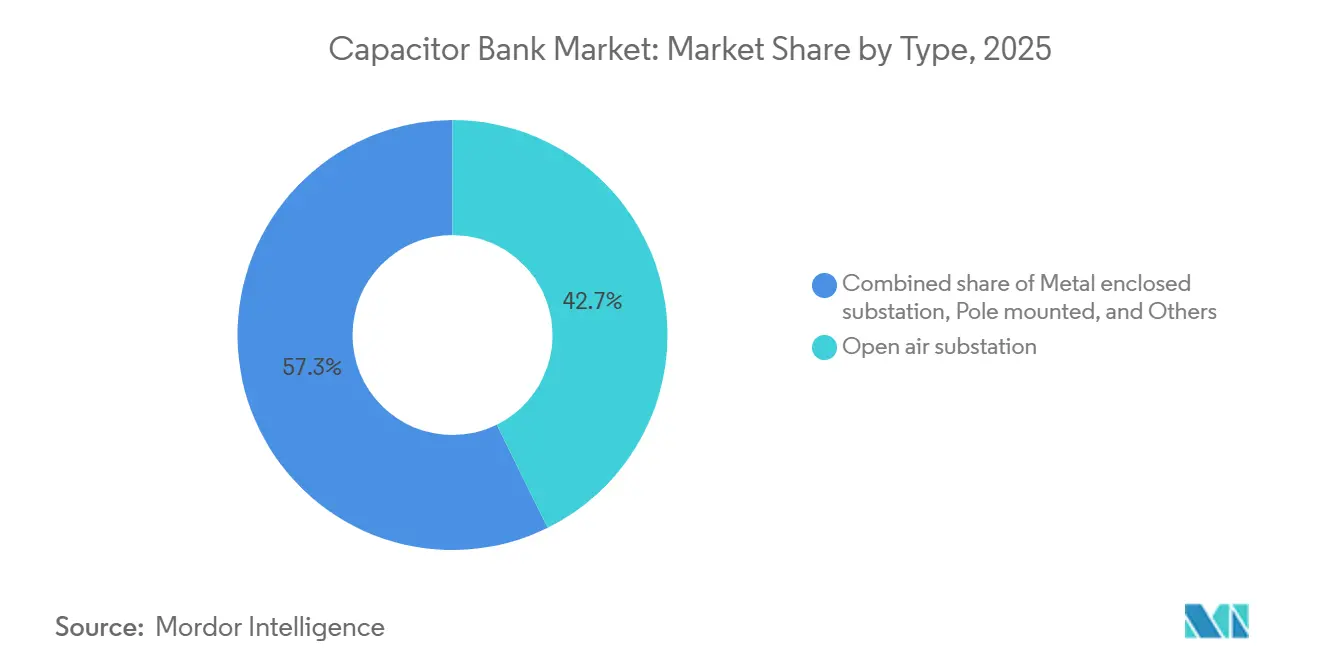

- Par type, les configurations de postes en plein air ont capté 42,7 % de la part du marché des bancs de condensateurs en 2025, tandis que les conceptions métalliques fermées progressent à un TCAC de 5,7 % jusqu'en 2031.

- Par classe de tension, les installations à moyenne tension ont dominé avec 47,9 % de la part du marché des bancs de condensateurs en 2025, progressant à un TCAC de 4,8 % jusqu'en 2031.

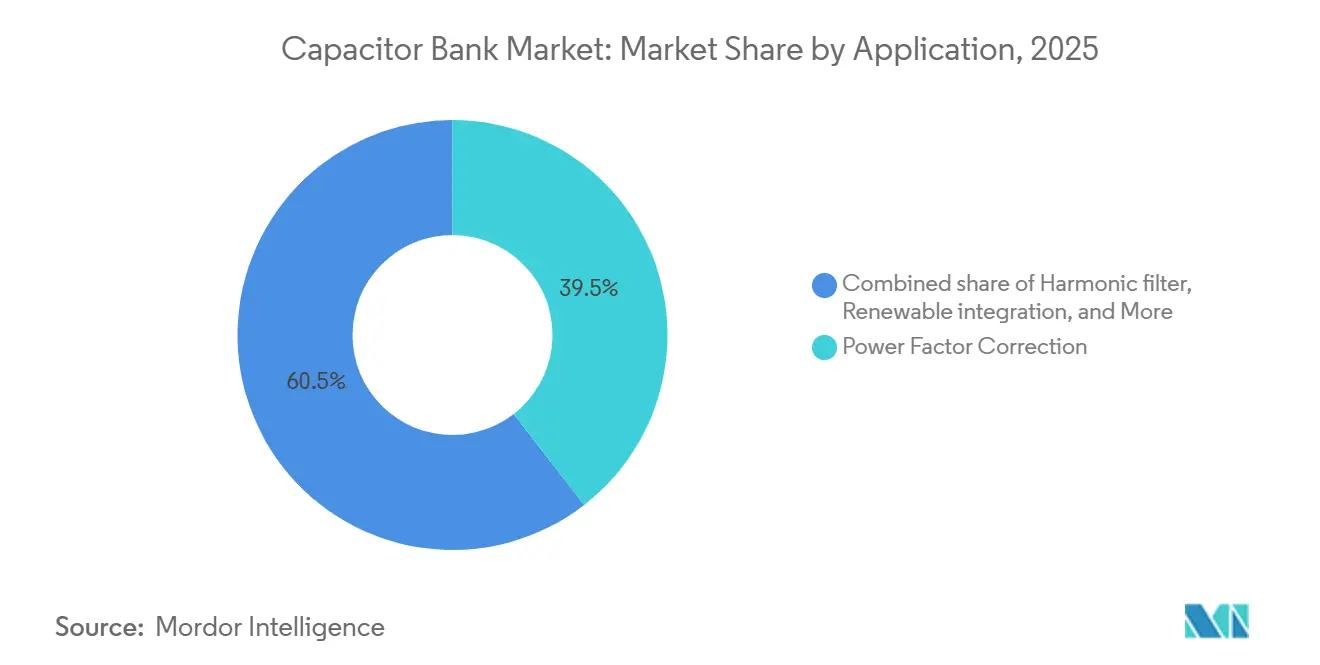

- Par application, la correction du facteur de puissance a dominé avec 39,5 % de la part du marché des bancs de condensateurs en 2025 ; l'intégration des énergies renouvelables devrait se développer à un TCAC de 6,6 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles ont représenté 49,8 % de la taille du marché des bancs de condensateurs en 2025 et devraient croître à un TCAC de 5,0 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a commandé 45,2 % de la taille du marché des bancs de condensateurs en 2025 et progresse à un TCAC de 5,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des bancs de condensateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation du réseau et déploiement des ressources énergétiques distribuées | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Essor de l'infrastructure de recharge pour véhicules électriques | +0.8% | Amérique du Nord, Europe, Chine, zones urbaines de l'ASEAN | Moyen terme (2 à 4 ans) |

| Électrification des industries à forte intensité thermique | +0.7% | Asie-Pacifique, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Hausse des pénalités liées à la qualité de l'énergie imposées par les services publics | +0.6% | Europe, Amérique du Nord réglementée | Court terme (≤ 2 ans) |

| Avancées dans les films de polypropylène de type sec | +0.5% | Chine, Allemagne, Japon, Inde | Moyen terme (2 à 4 ans) |

| Commutation prédictive des bancs de condensateurs assistée par l'IA | +0.4% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation du réseau et déploiement des ressources énergétiques distribuées

Les services publics du monde entier renforcent leurs réseaux pour accueillir les flux bidirectionnels provenant du solaire en toiture, des batteries communautaires et des énergies renouvelables à grande échelle. Le plan 2025 du MISO prévoit à lui seul 12,3 milliards USD pour 432 projets incluant 97 MVAr de capacité nouvelle ou déplacée de bancs de condensateurs dans les postes du Minnesota et de l'Iowa.[1]Midcontinent Independent System Operator, "Plan d'expansion du réseau de transport MTEP25," misoenergy.org Southern California Edison intègre des contrôleurs automatisés de bancs de condensateurs sur ses départs de distribution pour gérer la montée de tension en milieu de journée causée par les photovoltaïques distribués.[2]Southern California Edison, "Dossier de modernisation du réseau 2025," sce.com Eversource Energy a budgétisé 16,2 milliards USD jusqu'en 2028, dont une partie dédiée aux mises à niveau de la distribution de puissance réactive permettant une commutation à la seconde en réponse aux injections de stockage derrière le compteur.[3]Eversource Energy, "Plan d'investissement en capital 2025–2028," eversource.com Ces programmes font passer le marché des bancs de condensateurs d'un cycle de remplacement à un cycle d'expansion, car chaque nouvelle section de départ nécessite désormais un soutien local en puissance réactive. Les fournisseurs proposant des armoires clés en main avec interfaces SCADA et diagnostics de surveillance de l'état sont bien positionnés pour remporter des accords-cadres pluriannuels avec les gestionnaires de réseau de transport.

Essor de l'infrastructure de recharge pour véhicules électriques

Les chargeurs rapides imposent des facteurs de puissance inductifs aussi bas que 0,85, obligeant les services publics à exiger une compensation sur site lorsque la charge connectée dépasse 1 MW. Des essais sur le terrain de l'IEEE montrent qu'un chargeur de 350 kW peut absorber 100 kVAr, soit l'équivalent de la demande réactive de 20 foyers.[4]IEEE, "Compensation de puissance réactive dans les parcs éoliens," ieee.org L'étude 2025-2026 du CAISO prévoit l'insertion de condensateurs série sur deux corridors à 70 kV pour contrecarrer les creux de tension liés à la recharge dans la région de la Baie. Les promoteurs immobiliers achètent donc des armoires de condensateurs basse tension qui se mettent en service en quelques semaines sans études des services publics, un créneau où Schneider Electric et Eaton se concurrencent sur la rapidité de livraison. À mesure que l'adoption des véhicules s'accélère, une opportunité à double canal émerge : les services publics acquièrent des bancs à moyenne tension pour le renforcement des départs, tandis que les opérateurs de réseaux de recharge achètent des unités modulaires pour les installations de dépôts.

Électrification des industries à forte intensité thermique

Les aciéries, les fours à ciment et les vapocraqueurs pétrochimiques électrifient leurs fours pour réduire les émissions de carbone. Un four à arc de 100 tonnes fait varier la demande réactive de ±30 MVAr en quelques millisecondes, poussant le flicker au-delà des limites de la norme IEC 61000, à moins qu'un banc de condensateurs-filtres désaccordé ne réponde instantanément. L'expansion de 55 milliards JPY de Toshiba double la capacité pour les ensembles de condensateurs conçus incorporant des réacteurs à 5,67 % qui décalent la fréquence de résonance au-dessus du cinquième harmonique. La centrale de stockage hybride NingSheng de Jiayuguan en Chine associe 25 MW de supercondensateurs à des bancs traditionnels pour séparer les régimes permanent et transitoire. À long terme, la demande migre vers des armoires de qualité d'énergie intégrées regroupant condensateurs et filtres actifs, augmentant la valeur par projet même si les volumes de condensateurs purs se stabilisent.

Hausse des pénalités liées à la qualité de l'énergie imposées par les services publics

Le régime RIIO-3 d'Ofgem double les charges d'utilisation du réseau de transport à partir d'avril 2026, pénalisant les clients industriels fonctionnant en dessous d'un facteur de puissance de 0,95. Netflix a documenté 2 millions USD d'économies annuelles après l'installation de bancs automatiques basse tension corrigeant le facteur de puissance des centres de données à 0,98. Des tarifs comparables se répandent sur les marchés américains réglementés où les services publics détenus par des investisseurs cherchent une compensation pour la fourniture de puissance réactive, accélérant le retour sur investissement à moins de trois ans dans de nombreuses usines. La hausse à court terme est la plus forte en Europe et en Amérique du Nord, mais les régulateurs asiatiques élaborent des règles similaires à mesure que la pénétration des énergies renouvelables augmente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des MLCC se répercutant sur les condensateurs à film | -0.6% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lenteur des cycles d'investissement des services publics dans les régions à prix contrôlés | -0.5% | Europe, Amérique du Nord, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Rappels liés à des incidents d'incendie dans les bancs imprégnés d'huile | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Concurrence croissante des STATCOM et des SVC | -0.7% | Mondial, notamment dans les énergies renouvelables et le transport | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des MLCC se répercutant sur les condensateurs à film

La demande de serveurs d'IA a orienté la production de condensateurs céramiques multicouches (MLCC) vers les grades à haute capacitance, réduisant la capacité de métallisation pour les dispositifs à film. Supplyframe a enregistré des délais de livraison de MLCC de 52 semaines début 2024, et TTI a signalé des délais de livraison de condensateurs à film s'étendant à 19 semaines fin 2025, en hausse de 46 % par rapport aux normes d'avant la pandémie. Les assembleurs de bancs de condensateurs de plus petite taille sans contrats d'approvisionnement stratégique font face à des pénuries de composants qui retardent la mise en service des projets. L'atténuation repose sur le double approvisionnement et les accords de volume à long terme, avantages dont bénéficient les fournisseurs de premier rang mais qui ne sont pas facilement accessibles aux spécialistes régionaux.

Lenteur des cycles d'investissement des services publics dans les régions à prix contrôlés

Les dossiers tarifaires pluriannuels figent les budgets, limitant les dépenses discrétionnaires sur les actifs de puissance réactive. Le processus RIIO-3 d'Ofgem donne la priorité aux liaisons offshore plutôt qu'aux mises à niveau des postes, évincant les remplacements de condensateurs jusqu'à la défaillance des équipements en service. En Amérique du Sud, Transener opère sous des tarifs gelés depuis 2016, reportant indéfiniment les bancs non critiques. Les fournisseurs mettent donc l'accent sur les kits de rénovation, les échanges d'éléments et les modernisations de contrôleurs qui prolongent la durée de vie sans déclencher de cycles d'approvisionnement complets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions métalliques fermées gagnent du terrain en milieu urbain

Les ensembles métalliques fermés ont représenté une part croissante du marché des bancs de condensateurs en 2025 et devraient croître à un TCAC de 5,7 % à mesure que les services publics urbains privilégient les équipements compacts et résistants au feu. Les postes en plein air représentent encore 42,7 % des installations car les postes ruraux disposent de suffisamment de terrain, mais leur croissance est à la traîne sous l'effet du durcissement des contraintes environnementales. Les unités montées sur poteau restent populaires dans les départs ruraux où les agents de ligne peuvent entretenir les équipements sans construction de dalle. D'autres bancs mobiles ou conteneurisés répondent au renforcement temporaire du réseau sur les chantiers de construction et dans les mines, créant un créneau pour les armoires prêtes à l'emploi déployables en quelques jours.

La densification urbaine en Californie, en Allemagne et à Singapour accélère la demande de conceptions homologuées pour l'intérieur qui se co-localisent avec l'appareillage de commutation. Le poste de Plainfield en Californie a ajouté deux bancs de condensateurs métalliques fermés de 5 MVAr en mars 2026 pour satisfaire aux réglementations sur les incendies de forêt, illustrant comment la prime en capital est compensée par l'évitement des bermes de confinement. Les fournisseurs se différencient par des boîtiers en acier inoxydable, des évents pour défauts d'arc et des panneaux de relais intégrés. Bien que le choix du type s'aligne souvent sur la tension, des postes hybrides mélangeant des réacteurs en plein air avec des paliers de condensateurs fermés émergent comme un compromis optimisé en termes de coûts.

Par classe de tension : la moyenne tension ancre les réseaux de distribution

Les bancs à moyenne tension (10 kV–69 kV) ont généré 47,9 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 4,8 %, reflétant leur rôle dans la régulation de la tension des départs et les systèmes collecteurs des parcs éoliens. Les unités basse tension (< 10 kV) dominent les corrections au niveau des bâtiments dans les centres de données et les hôpitaux, où les gestionnaires d'installations plutôt que les ingénieurs des services publics pilotent les décisions d'achat. Les bancs haute tension (> 69 kV) croissent lentement à mesure que les STATCOM et les condensateurs série gagnent la faveur dans les corridors de transport, mais ils persistent dans les postes éloignés manquant de la bande passante de maintenance pour l'électronique de puissance.

La taille du marché des bancs de condensateurs pour les équipements à moyenne tension devrait augmenter régulièrement car chaque nouveau départ riche en ressources énergétiques distribuées nécessite des bancs à paliers multiples pour stabiliser la tension. À l'inverse, les bancs haute tension défendent des poches où l'économie des STATCOM est défaillante, comme les déserts peu peuplés ou les cols de montagne. Les fournisseurs proposant des conceptions certifiées sismiques et des contrôleurs renforcés en cybersécurité captent des parts à mesure que les services publics superposent de nouvelles spécifications à la conformité IEC 60871 existante.

Par application : l'intégration des énergies renouvelables dépasse les usages traditionnels

La correction du facteur de puissance a représenté 39,5 % du chiffre d'affaires 2025, mais l'intégration des énergies renouvelables est l'application à la croissance la plus rapide avec un TCAC de 6,6 %, les codes de réseau imposant des capacités réactives aux installations solaires et éoliennes. Les bancs de filtres harmoniques croissent parallèlement à l'adoption des variateurs de fréquence dans l'industrie manufacturière et la climatisation. La régulation de tension chevauche les deux catégories car chaque condensateur shunt augmente intrinsèquement la tension en réduisant le courant de ligne.

Les bancs de condensateurs sont désormais en concurrence avec les STATCOM dans les parcs renouvelables de plus de 200 MW, mais les développeurs soucieux des coûts continuent de sélectionner des bancs commutés lorsque les performances transitoires ne sont pas obligatoires. La taille du marché des bancs de condensateurs pour les solutions d'intégration des énergies renouvelables est appelée à s'élargir à mesure que les pays accélèrent leur décarbonation. Les filtres à réacteurs désaccordés calibrés à 5,67 % ou 7 % protègent les condensateurs des cinquième et septième harmoniques, prolongeant la durée de vie et réduisant les incidents de déclenchement par surintensité dans les entraînements industriels.

Par utilisateur final : le segment industriel suit la demande des services publics

Les services publics ont représenté 49,8 % du chiffre d'affaires 2025 car ils possèdent la majeure partie de l'infrastructure de distribution et de transport, mais les acheteurs industriels se développent plus rapidement, portés par l'électrification des fours et le durcissement des structures tarifaires. Les installations commerciales achètent des bancs plus petits et conditionnés qui s'adaptent aux locaux techniques, tandis que la demande résidentielle reste négligeable en dehors des projets pilotes de démonstration.

L'approvisionnement industriel met l'accent sur les armoires clés en main regroupant condensateurs, réacteurs désaccordés et contrôleurs automatiques sous un contrat unique, réduisant le temps de mise en service. Les services publics, à l'inverse, émettent des appels d'offres basés sur les normes IEC qui récompensent la fiabilité terrain éprouvée et les longues durées de vie des composants. Cette divergence fragmente les canaux de vente : les équipementiers s'associent aux distributeurs électriques pour les projets industriels mais poursuivent des contrats directs avec les services publics pour les installations de réseau.

Analyse géographique

L'Asie-Pacifique a généré 45,2 % du chiffre d'affaires 2025 et maintiendra un TCAC de 5,2 % jusqu'en 2031, la Chine étendant son réseau à ultra-haute tension et l'Inde construisant des corridors d'énergies renouvelables. Le projet de stockage hybride NingSheng de Jiayuguan en Chine, mis en service en décembre 2025, illustre la tendance à l'hybridation dans laquelle les bancs de condensateurs gèrent les puissances réactives en régime permanent tandis que les supercondensateurs traitent les transitoires. Le contrat de Power Grid India avec Hitachi Energy pour 30 unités de transformateurs 765 kV souligne l'expansion continue du réseau qui nécessite une capacitance shunt substantielle.

L'Amérique du Nord croît plus lentement car la base installée est mature et les services publics réglementés suivent de longs cycles d'approbation. Le plan d'expansion 2025 du MISO de 12,3 milliards USD contient encore des dizaines de bancs à moyenne tension, et le projet Plainfield de PG&E ajoute 10 MVAr de capacité fermée pour satisfaire aux règles de renforcement contre les incendies de forêt. Les constructions de centres de données au Texas et en Virginie créent une demande de bancs automatiques basse tension, mais la substitution par des STATCOM limite le potentiel de hausse dans les corridors de transport.

L'Europe favorise les compensateurs dynamiques pour l'intégration de l'éolien offshore, mais les services publics urbains en Allemagne et dans les pays nordiques acquièrent encore des bancs à moyenne tension pour les postes à espace contraint. Les charges de réseau doublées d'Ofgem poussent les clients industriels britanniques à installer des bancs sur site pour éviter les pénalités. L'implication de L&T dans les hubs HVDC de la mer du Nord signale de futures commandes de condensateurs shunt pour les stations de conversion.

L'Amérique du Sud et le Moyen-Orient restent des niches, portées par les appels d'offres d'énergies renouvelables au Brésil et les appels d'offres de stockage en Arabie Saoudite. Les services publics contraints par les tarifs reportent les remplacements, de sorte que les fournisseurs se concentrent sur les projets d'électrification industrielle et les partenariats de stockage par batteries qui intègrent le soutien en puissance réactive dans les contrats EPC.

Paysage concurrentiel

La concentration du marché est modérée : ABB, Siemens Energy, Schneider Electric, Eaton et Hitachi Energy contrôlent une part significative du chiffre d'affaires mondial, mais aucun ne dépasse une part individuelle de 20 %. Le marché des bancs de condensateurs récompense la conformité aux normes IEC 60871 et IEEE 18, les essais de type spécifiques aux pays et la personnalisation rapide pour les calibres de puissance réactive propres aux projets. L'acquisition par Eaton en août 2025 de Resilient Power Systems ajoute la technologie des transformateurs à semi-conducteurs, permettant des armoires hybrides qui compriment les étages de condensateurs et électroniques dans une seule armoire. L'achat par ABB en 2024 de l'unité d'électronique de puissance de Gamesa Electric pour 185 millions USD lui permet de regrouper des STATCOM avec des bancs traditionnels, offrant des packages FACTS clés en main aux services publics peu enclins à réingénier leurs schémas de protection.

La collaboration de Siemens Energy avec TenneT sur des STATCOM à base de supercondensateurs protège sa part dans les projets de transport allemands, tandis que Schneider Electric gagne du terrain avec des cellules annulaires sans SF6 intégrant des contrôleurs de condensateurs pour les services publics indiens. Les spécialistes régionaux tels qu'Arteche et Nissin Electric se concentrent sur les commandes à moyenne tension à livraison rapide où le service après-vente local prime sur la présence d'une marque mondiale. La cybersécurité, la certification sismique et la sécurité incendie de type sec sont des critères différenciateurs émergents dans les appels d'offres, élevant les barrières à l'entrée pour les assembleurs à bas coût.

Leaders du secteur des bancs de condensateurs

Siemens Energy AG

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Pacific Gas & Electric a reçu un avis de détermination pour son projet de poste de Plainfield, qui comprend deux bancs de condensateurs métalliques fermés de 5 MVAr pour satisfaire aux réglementations sur les incendies de forêt.

- Janvier 2026 : Le projet de stockage hybride 500 MW/1 GWh NingSheng de Jiayuguan en Chine a atteint sa mise en service commerciale, associant 25 MW de supercondensateurs à des bancs shunt.

- Décembre 2025 : Siemens Energy a mis en service un STATCOM à base de supercondensateurs au poste Mehrum de TenneT, la première de 30 unités planifiées.

- Avril 2025 : PG&E a obtenu l'approbation pour le poste de Plainfield, spécifiant deux bancs de 5 MVAr.

Portée du rapport mondial sur le marché des bancs de condensateurs

Un banc de condensateurs est constitué de plusieurs condensateurs identiques connectés en série ou en parallèle pour stocker de l'énergie électrique et fournir une compensation de puissance réactive. Il est principalement utilisé dans les systèmes d'alimentation industriels, des services publics et à haute tension pour gérer les charges inductives, améliorer le facteur de puissance, renforcer la stabilité de la tension, réduire les coûts d'électricité et optimiser l'efficacité énergétique.

Le marché des bancs de condensateurs est segmenté par type, classe de tension, application, utilisateur final et géographie. Par type, le marché est segmenté en postes en plein air, postes métalliques fermés, systèmes montés sur poteau et autres types. Par classe de tension, le marché est segmenté en basse tension inférieure à 10 kV, moyenne tension de 10 à 69 kV et haute tension supérieure à 69 kV. Par application, le marché est segmenté en correction du facteur de puissance, filtre harmonique, régulation de tension, intégration des énergies renouvelables, applications industrielles, centres de données et autres applications. Par utilisateur final, le marché est segmenté en services publics, secteurs commercial, industriel et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des bancs de condensateurs dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Poste en plein air |

| Poste métallique fermé |

| Monté sur poteau |

| Autres |

| Basse tension (inférieure à 10 kV) |

| Moyenne tension (10 à 69 kV) |

| Haute tension (supérieure à 69 kV) |

| Correction du facteur de puissance |

| Filtre harmonique |

| Régulation de tension |

| Intégration des énergies renouvelables |

| Application industrielle |

| Centres de données |

| Autres |

| Services publics |

| Commercial |

| Industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Poste en plein air | |

| Poste métallique fermé | ||

| Monté sur poteau | ||

| Autres | ||

| Par classe de tension | Basse tension (inférieure à 10 kV) | |

| Moyenne tension (10 à 69 kV) | ||

| Haute tension (supérieure à 69 kV) | ||

| Par application | Correction du facteur de puissance | |

| Filtre harmonique | ||

| Régulation de tension | ||

| Intégration des énergies renouvelables | ||

| Application industrielle | ||

| Centres de données | ||

| Autres | ||

| Par utilisateur final | Services publics | |

| Commercial | ||

| Industriel | ||

| Résidentiel | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de bancs de condensateurs d'ici 2031 ?

La taille du marché des bancs de condensateurs devrait atteindre 6,55 milliards USD d'ici 2031, contre 5,26 milliards USD en 2026.

Quelle classe de tension domine les nouvelles installations de bancs de condensateurs ?

Les unités à moyenne tension (10 kV-69 kV) ont dominé avec 47,9 % de part de marché en 2025 car elles desservent la plupart des postes de distribution et les systèmes collecteurs des parcs éoliens.

Pourquoi les bancs de condensateurs métalliques fermés gagnent-ils en popularité ?

Les réglementations de sécurité incendie et la limitation du foncier urbain poussent les services publics vers des conceptions compactes et homologuées pour l'intérieur, qui croissent à un TCAC de 5,7 %.

Qu'est-ce qui stimule l'adoption des bancs de condensateurs dans les centrales d'énergies renouvelables ?

Les codes de réseau exigent que les installations solaires et éoliennes fournissent un soutien réactif ; les bancs de condensateurs satisfont à ces règles à un coût en capital jusqu'à 40 % inférieur à celui des STATCOM dans les sites éloignés.

Comment les services publics gèrent-ils les coûts de maintenance des bancs de condensateurs ?

La commutation prédictive assistée par l'IA réduit les événements de commutation de 35 %, prolongeant la durée de vie des contacts et réduisant les dépenses de maintenance d'environ 20 % sur dix ans.

Quelles régions afficheront la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,2 % jusqu'en 2031, portée par les projets à ultra-haute tension de la Chine et les corridors de transport de l'Inde.

Dernière mise à jour de la page le: