Taille et part du marché des équilibreurs de charge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.09 Milliards de dollars |

| Taille du Marché (2030) | 13.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équilibreurs de charge par Mordor Intelligence

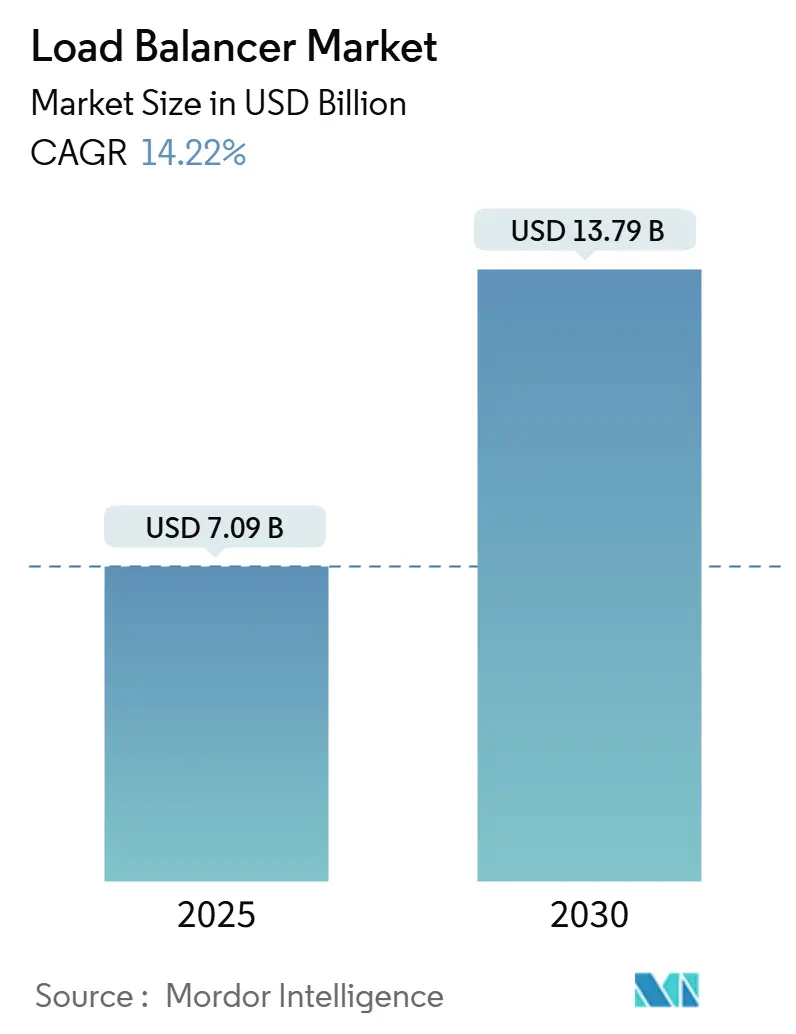

Le marché des équilibreurs de charge a atteint 7,09 milliards USD en 2025 et devrait atteindre 13,79 milliards USD d'ici 2030, progressant à un TCAC de 14,22 % sur la période 2025-2030. La forte demande de gestion du trafic orientée application dans les environnements hybrides multi-cloud, d'intelligence artificielle et de périphérie ancre cette dynamique. Les entreprises continuent de remplacer le matériel fixe par des options définies par logiciel et résidant dans le cloud, qui prennent en charge les changements rapides de charge de travail et la scalabilité sans intervention. Le pivot vers une tarification basée sur la consommation accélère la concurrence entre fournisseurs, tandis que la montée des cybermenaces pousse les fournisseurs à combiner sécurité et optimisation du trafic sur une seule plateforme. La consolidation entre les fournisseurs d'infrastructure, de sécurité et d'automatisation remodèle davantage les propositions de valeur, les clients recherchant des écosystèmes de livraison d'applications tout-en-un.

Points clés du rapport

- Par composant, les appliances logicielles/virtuelles ont représenté 60,3 % de la part du marché des équilibreurs de charge en 2024. L'équilibreur de charge en tant que service devrait se développer à un TCAC de 15,5 % jusqu'en 2030.

- Par mode de déploiement, le déploiement sur site a conservé une part de 55,4 % de la taille du marché des équilibreurs de charge en 2024, tandis que les solutions natives cloud devraient croître à un TCAC de 15,1 % jusqu'en 2030.

- Par type d'équilibreur de charge, les solutions de couche 7 ont détenu 49,8 % de la part du marché des équilibreurs de charge en 2024, tandis que l'entrée Kubernetes devrait afficher un TCAC de 14,8 % sur le même horizon.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont représenté 29,7 % de la taille du marché des équilibreurs de charge en 2024 ; la santé et les sciences de la vie sont en voie d'atteindre un TCAC de 15,7 % jusqu'en 2030.

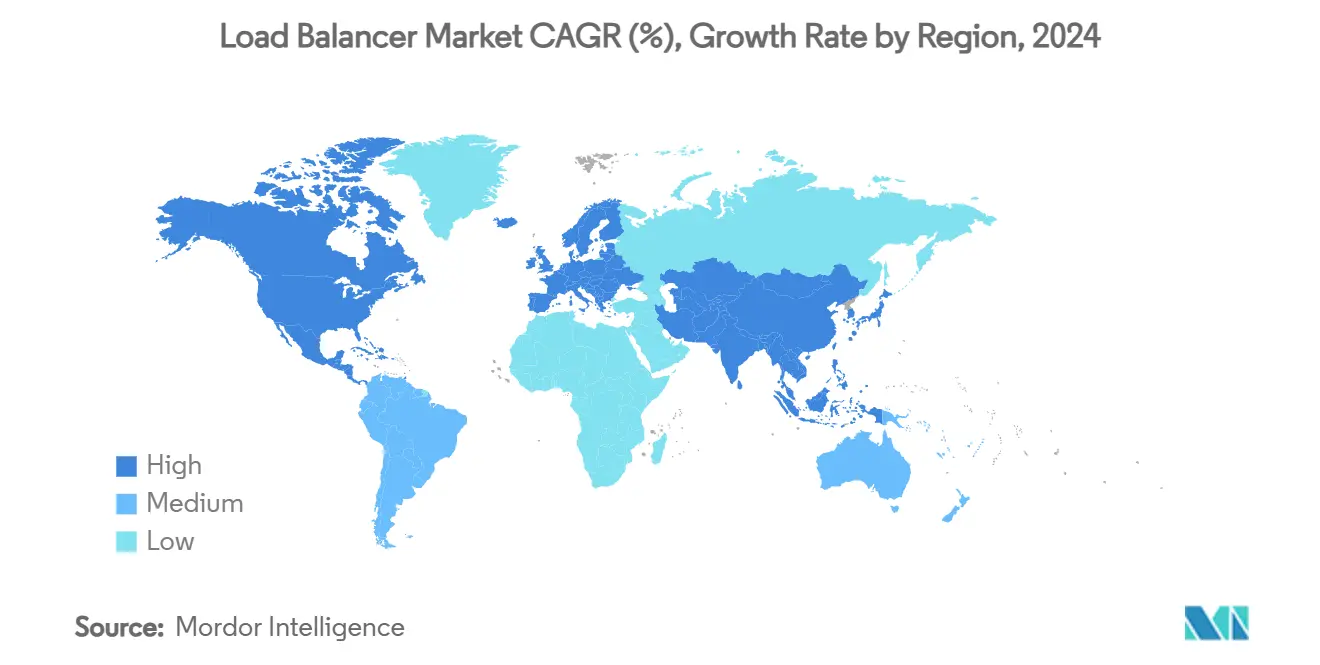

- Par géographie, l'Amérique du Nord a représenté 38,2 % de la taille du marché des équilibreurs de charge en 2024 ; la région Asie-Pacifique est en voie d'atteindre un TCAC de 14,90 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des équilibreurs de charge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des architectures hybrides/multi-cloud | +3.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande d'entrée native Kubernetes | +2.8% | Mondial, débordement de l'Amérique du Nord vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Trafic de charges de travail d'IA/ML à l'échelle du térabit | +2.5% | Amérique du Nord et Asie-Pacifique en cœur, expansion vers la région EMEA | Long terme (≥ 4 ans) |

| GSLB géoconscient piloté par la souveraineté des données | +1.9% | Asie-Pacifique et UE, piloté par la réglementation | Moyen terme (2 à 4 ans) |

| Montée des menaces DDoS et convergence WAF | +1.8% | Axé sur les entreprises mondiales | Court terme (≤ 2 ans) |

| Équilibrage de charge distribué en informatique de périphérie | +1.6% | Mondial, lié au déploiement de la 5G | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des architectures hybrides/multi-cloud

Près de 90 % des entreprises déploient des applications sur au moins deux clouds publics et un environnement privé, obligeant le trafic à traverser des politiques de sécurité et des zones de latence distinctes. Les fournisseurs qui unifient l'application des politiques sur AWS, Azure, Google Cloud et les environnements privés réduisent la charge opérationnelle et renforcent la fidélisation à la plateforme. La demande se tourne vers des plans de contrôle définis par logiciel qui découplent le traitement des données de la couche de contrôle, simplifiant les déploiements sans mises à niveau lourdes. Les partenariats stratégiques entre les fournisseurs d'équilibrage de charge et les hyperscalers accélèrent la parité des fonctionnalités afin que les clients puissent déplacer les charges de travail sans refonte architecturale. Ce changement positionne le marché des équilibreurs de charge comme un facilitateur central des stratégies de réseau multi-cloud plus larges.

Demande d'entrée native Kubernetes

Les microservices conteneurisés ajoutent et suppriment des points de terminaison en quelques secondes, dépassant les capacités des appliances traditionnelles qui s'appuient sur des pools statiques. Les fournisseurs intégrant des proxys basés sur Envoy avec des API déclaratives raccourcissent les cycles de publication et maintiennent la latence en dessous de 5 ms à 1 000 requêtes/s. Les entreprises qui privilégient les équipes d'ingénierie de plateforme adoptent des pipelines GitOps qui publient les politiques d'entrée sous forme de code, transformant l'équilibrage de charge en une couche de service programmable. L'évolution de l'API de passerelle apporte un routage natif de couche 4 et de couche 7 entre les clusters, réduisant le besoin de passerelles TCP séparées. Par conséquent, l'entrée Kubernetes est le segment à la croissance la plus rapide du marché des équilibreurs de charge.

Trafic de charges de travail d'IA/ML à l'échelle du térabit

Les clusters GPU déplaçant des points de contrôle de modèles créent des « flux éléphants » qui dépassent largement les charges utiles web conventionnelles. Les techniques d'équilibrage de charge dynamique (DLB) redistribuent le trafic RDMA pour maintenir l'utilisation du réseau près de 90 % sans congestion. Des recherches sur des équilibreurs sensibles à la localité tels que SkyLB ont permis d'atteindre jusqu'à 2,06 × de gains de débit et 25 % d'économies de coûts pour l'inférence inter-régions. Les fournisseurs qui superposent des algorithmes spécifiques à l'IA sur des plateformes existantes ouvrent des niveaux de service premium tout en défendant leurs marges à mesure que le routage HTTP de base se banalise.

GSLB géoconscient piloté par la souveraineté des données

Le RGPD, le CCPA et des lois similaires obligent les entreprises à conserver les données résidentes dans leur juridiction. Les moteurs GSLB modernes attachent des étiquettes de politique au trafic et acheminent les sessions vers des régions conformes en temps réel.[1]Scale Computing, « Souveraineté des données, résidence des données et localisation des données : une introduction », scalecomputing.com. Le masquage d'adresses IP et le chiffrement de périphérie intégrés dans les équilibreurs de charge aident les responsables de la protection de la vie privée à satisfaire aux audits sans appliances supplémentaires.[2]Ambassador Labs, « Benchmarking Envoy Proxy, HAProxy et les performances de NGINX sur Kubernetes », getambassador.io. Ce vent réglementaire favorable renforce les déploiements régionaux d'équilibreurs de charge, notamment en Asie-Pacifique où de nouvelles règles de localisation apparaissent chaque trimestre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation par les équilibreurs de charge open source | -2.1% | Mondial, plus élevé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en matière de politiques avancées | -1.8% | Mondial, aiguë dans les économies émergentes | Long terme (≥ 4 ans) |

| Pénalités de latence des équilibreurs de charge en tant que service cloud | -1.5% | Axé sur les entreprises mondiales | Court terme (≤ 2 ans) |

| Délestage du trafic par le maillage de services | -1.3% | Adopteurs précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par les équilibreurs de charge open source

Des options gratuites telles que HAProxy, NGINX et LoxiLB atteignent désormais 533 Gbps sur des instances ARM standard.[3]LoxiLB, « Comparaison de LoxiLB avec ipvs et HAProxy sur une instance EC2 basée sur AWS Graviton2 », loxilb.io. Les acheteurs soucieux des coûts évaluent l'avantage marginal des licences payantes par rapport au support communautaire et aux scripts personnalisés. Les fournisseurs cloud intègrent des moteurs open source derrière des consoles propriétaires, transformant l'équilibrage de base en un service utilitaire. Les fournisseurs commerciaux répondent avec des offres groupées par abonnement qui superposent des analyses, des opérations basées sur l'IA et une sécurité unifiée, mais la sensibilité aux prix réduit tout de même la taille atteignable du marché des équilibreurs de charge.

Pénurie de compétences en matière de politiques avancées

Le pilotage du trafic riche en politiques, le routage orienté application, la rotation automatisée des certificats ou la conformité géographique exigent une ingénierie spécialisée. Les marchés émergents font face à des pénuries d'ingénieurs de plateforme, allongeant les cycles de déploiement et freinant l'adoption. Les fournisseurs investissent dans des concepteurs de politiques sans code et des enveloppes de services gérés pour combler l'écart, mais le déficit en effectifs reste un frein au TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance des logiciels au milieu de la transformation des services

Les appliances logicielles/virtuelles ont capturé 60,3 % de la part du marché des équilibreurs de charge en 2024, les directeurs des systèmes d'information ciblant une mise à l'échelle favorable aux dépenses opérationnelles et évitant les cycles de renouvellement du matériel. Les fournisseurs proposent des fichiers image pour les places de marché cloud et les registres de conteneurs, permettant aux équipes DevOps de déployer de nouvelles instances en quelques minutes. Sur la période 2025-2030, le segment devrait croître régulièrement, renforcé par des modules d'autoscaling pilotés par l'IA qui ajustent la capacité toutes les 15 secondes.

L'équilibreur de charge en tant que service, bien que modeste en termes de revenus absolus aujourd'hui, est le segment le plus dynamique avec un TCAC de 15,5 %. Son modèle de paiement à la croissance s'aligne sur le trafic API variable et les pics saisonniers du commerce de détail. Les fournisseurs intègrent nativement le WAF, l'atténuation des robots et le nettoyage DDoS, faisant de l'équilibreur de charge en tant que service une passerelle pour la vente incitative de modules de sécurité complémentaires. À l'inverse, les appliances matérielles maintiennent leur présence dans les salles de trading à latence ultra-faible et les réseaux cœur des opérateurs télécoms, mais leur part s'érodera à mesure que les cartes réseau intelligentes connectées par PCIe apporteront le déchargement matériel aux facteurs de forme logiciels.

Par mode de déploiement : l'accélération native cloud défie l'héritage sur site

Les déploiements sur site représentent encore la plus grande part de la taille du marché des équilibreurs de charge, car les secteurs réglementés doivent héberger des données à caractère personnel sensibles et respecter des seuils de latence déterministes. De nombreuses banques et administrations amortissent les châssis sur des cycles de sept ans, retardant le remplacement. Néanmoins, les instances natives cloud surpasseront tous les autres modes, portées par un TCAC de 15,1 % grâce à l'orchestration de conteneurs et à la croissance de Kubernetes géré.

Les schémas hybrides/multi-cloud restent la voie stratégique intermédiaire. Les entreprises combinent des clouds privés souverains avec des points de terminaison publics pour la reprise après sinistre et les points de présence en périphérie. Les fournisseurs qui réussissent livrent des configurations portables qui migrent du centre de données vers le cloud sans réécriture des politiques. Les fournisseurs de services gérés s'appuient également sur des schémas hybrides pour offrir des performances pilotées par des accords de niveau de service tout en respectant les mandats de résidence des données.

Par type d'équilibreur de charge : le leadership de la couche 7 face à la disruption de Kubernetes

Les équilibreurs HTTP/TLS de couche 7 soutiennent le commerce électronique, la diffusion de médias en continu et la monétisation des API, préservant une part de 49,8 % en 2024. Leurs capacités — routage par en-tête d'hôte, terminaison SSL, réécriture de contenu — restent essentielles à mesure que l'adoption de TLS 1.3 s'étend. Cependant, l'entrée Kubernetes et le maillage de services ajouteront le plus de revenus supplémentaires, reflétant les courbes d'adoption des conteneurs. Les benchmarks montrent que les passerelles basées sur Envoy maintiennent une latence p95 inférieure à 5 ms même sous un trafic en rafale, facilitant l'intégration des charges de travail vidéo en temps réel et de jeux dans des piles de microservices.

L'équilibrage de charge global des serveurs comble les lacunes de basculement géographique pour les fournisseurs de logiciels en tant que service qui déploient des régions cloud souveraines. L'équilibrage de charge TCP/UDP de couche 4 se poursuit dans les environnements à haut débit tels que les bourses financières qui privilégient la latence déterministe au routage orienté application. Les solutions basées sur le DNS restent pertinentes pour les PME sensibles aux coûts qui ont besoin d'une distribution simple en tourniquet sans appliances supplémentaires.

Par secteur d'activité des utilisateurs finaux : accélération de la santé au milieu de la maturité du secteur informatique

L'informatique et les télécommunications ont représenté 29,7 % des revenus de 2024, reflétant un investissement de longue date dans la traduction d'adresses réseau de qualité opérateur et les technologies adjacentes aux réseaux de diffusion de contenu. La croissance se modère à mesure que le pilotage de trafic de base se banalise, bien que le découpage du réseau 5G et les campus 5G privés injectent une nouvelle demande.

La santé et les sciences de la vie mènent en termes de dynamisme avec un TCAC prévu de 15,7 %. Les consultations de télémédecine, l'archivage d'images PACS et les API HL7/FHIR génèrent des charges en rafale qui nécessitent un chiffrement de niveau HIPAA, stimulant la demande d'équilibreurs programmables et prêts pour l'audit. Les déploiements de dossiers médicaux électroniques hébergés dans le cloud stimulent davantage l'adoption de l'équilibreur de charge en tant que service, les groupes hospitaliers déchargeant les tâches d'infrastructure. Le secteur BFSI maintient des prix de vente moyens élevés compte tenu de la sensibilité aux krachs éclair ; le commerce de détail et le commerce électronique poursuivent une mise à l'échelle élastique lors des pics de fêtes ; les gouvernements numérisent les portails citoyens sous des mandats axés sur le cloud, complétant une demande sectorielle généralisée.

Analyse géographique

L'Amérique du Nord a représenté 38,2 % des revenus mondiaux en 2024, soutenue par les zones de disponibilité cloud hyperscale et des budgets cloud d'entreprise dépassant 300 milliards USD annuellement. Les exportateurs de logiciels en tant que service basés aux États-Unis adoptent des GSLB sophistiqués pour satisfaire aux exigences FedRAMP et aux contrôles de confidentialité régionaux, cimentant la demande de pilotage avancé du trafic. La stratégie cloud du secteur public canadien stimule également les projets de résidence des données nationales.

La région Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un TCAC de 14,9 % jusqu'en 2030. La puissance des centres de données en construction a dépassé 14 300 MW en 2024, reflétant l'expansion des hyperscalers en Inde, en Indonésie et en Malaisie. La Chine encourage les fournisseurs d'appliances indigènes, tandis que le Japon et la Corée du Sud convergent les nœuds de périphérie 5G avec des micro-centres de données. Ces tendances injectent de nouveaux revenus à mesure que les entreprises locales passent de la traduction d'adresses réseau L4 de base aux contrôleurs de livraison d'applications complets.

L'Europe connaît des gains réguliers, largement portés par le RGPD et les lois émergentes sur la souveraineté numérique. Les entreprises privilégient la terminaison du trafic en région et la persistance des sessions chiffrées dans les hubs de Francfort, Paris et Madrid. Pendant ce temps, le Moyen-Orient et l'Afrique comblent progressivement les lacunes d'infrastructure avec des programmes cloud souverains en Arabie saoudite et aux Émirats arabes unis, bien que les contraintes politiques et de connectivité par fibre optique tempèrent une adoption plus rapide. L'Amérique latine reste naissante, mais les réglementations brésiliennes sur l'Open Banking et la vague fintech mexicaine suscitent des premières transactions pour des équilibreurs gérés intégrant le WAF et l'identité.

Paysage concurrentiel

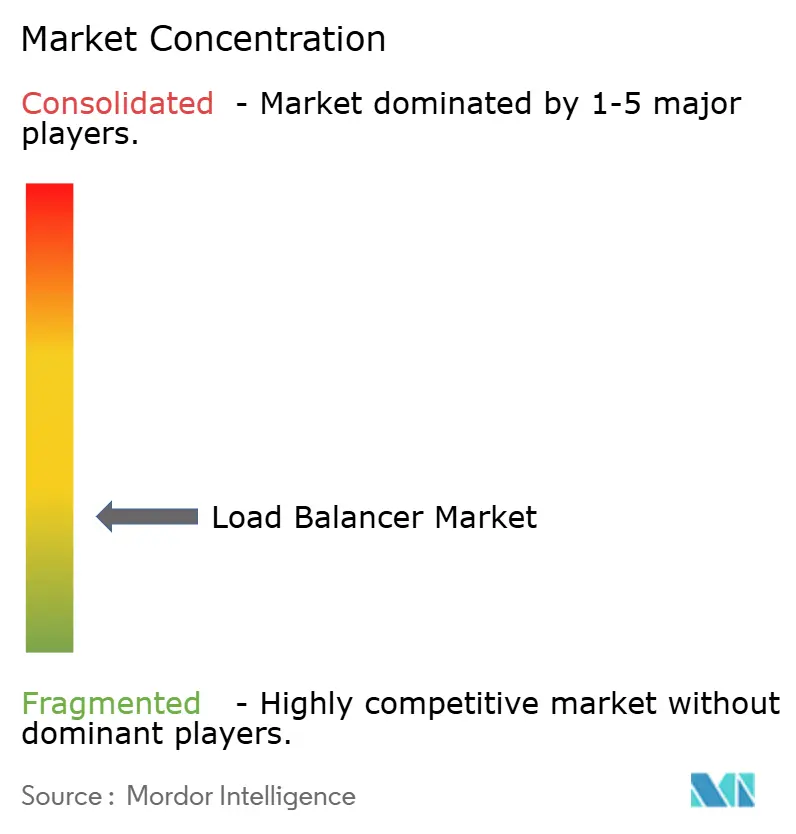

Le marché des équilibreurs de charge présente une consolidation modérée. Les principaux fournisseurs comprennent F5, HPE-Juniper, Citrix-Cloud Software Group, A10 Networks et AWS ELB, laissant un espace significatif pour les acteurs de niche. F5 a déclaré un chiffre d'affaires de 731 millions USD au deuxième trimestre 2025, avec une croissance des systèmes de 27 % suite à l'ajout de centaines d'anciens clients Citrix. Sa stratégie repose sur le regroupement de la sécurité des API et de la télémétrie pilotée par l'IA dans une seule référence commerciale.

L'acquisition de Juniper Networks par HPE pour 14 milliards USD a doublé son empreinte réseau et fusionné le routage basé sur les intentions avec des opérations natives à l'IA. Cette opération positionne HPE pour vendre des équilibreurs de charge de manière croisée dans les offres GreenLake et les offres groupées de la périphérie au cloud. L'accord de 6,4 milliards USD d'IBM pour HashiCorp apporte l'automatisation pilotée par Terraform à la pile cloud hybride de Big Blue, permettant aux clients de traiter les politiques d'équilibreur de charge comme du code et de réduire la prolifération des fournisseurs.[4]CNBC, « IBM acquiert HashiCorp pour 6,4 milliards USD », cnbc.com.

Les fournisseurs open source tels que NGINX et HAProxy restent redoutables en termes de performances et de coûts, tandis que les start-ups eBPF expérimentent des flux natifs au noyau qui contournent l'espace utilisateur, réduisant la latence de 40 %. Les fournisseurs cloud regroupent des services gérés ; AWS prend en charge plus de 300 millions de nouveaux flux ELB par seconde, comprimant les prix des fournisseurs indépendants. Pour rester pertinents, les acteurs établis mettent en avant des différenciateurs tels que la modélisation du trafic par IA, l'intégration zéro confiance et les packs de conformité cloud souverain.

Leaders du secteur des équilibreurs de charge

F5, Inc.

Citrix Systems, Inc.

A10 Networks, Inc.

Radware Ltd.

HAProxy Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks pour 14 milliards USD afin d'associer le routage natif à l'IA à la gestion basée sur le cloud, dans le but de vendre des offres groupées de réseau et de sécurité intégrées dans le cadre des abonnements GreenLake

- Avril 2025 : IBM a annoncé une acquisition en numéraire de HashiCorp pour 6,4 milliards USD afin d'intégrer l'infrastructure en tant que code dans son portefeuille cloud hybride, rationalisant le provisionnement des équilibreurs de charge multi-cloud

- Février 2025 : F5 a lancé une plateforme convergée de livraison d'applications et de sécurité combinant un équilibrage de charge haute performance avec la sécurité des API et des applications pour faire face aux risques liés aux flux de données d'IA

- Février 2025 : DoiT International a acquis PerfectScale pour automatiser l'optimisation des ressources Kubernetes, élargissant les services gérés liés à la performance et à l'efficacité des coûts

- Décembre 2024 : Fortinet a lancé FortiAppSec Cloud, intégrant le WAF et l'équilibrage de charge global des serveurs pour une résilience multi-cloud à faible intervention

Portée du rapport mondial sur le marché des équilibreurs de charge

| Appliance matérielle |

| Appliance logicielle / virtuelle |

| Équilibreur de charge en tant que service (LBaaS) |

| Sur site |

| Natif cloud |

| Hybride / multi-cloud |

| Couche 4 (TCP/UDP) |

| Couche 7 (HTTP/TLS/Contenu) |

| Équilibrage de charge global des serveurs (GSLB) |

| Équilibrage de charge DNS |

| Entrée Kubernetes / maillage de services |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Appliance matérielle | ||

| Appliance logicielle / virtuelle | |||

| Équilibreur de charge en tant que service (LBaaS) | |||

| Par mode de déploiement | Sur site | ||

| Natif cloud | |||

| Hybride / multi-cloud | |||

| Par type d'équilibreur de charge | Couche 4 (TCP/UDP) | ||

| Couche 7 (HTTP/TLS/Contenu) | |||

| Équilibrage de charge global des serveurs (GSLB) | |||

| Équilibrage de charge DNS | |||

| Entrée Kubernetes / maillage de services | |||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équilibreurs de charge ?

La taille du marché des équilibreurs de charge a atteint 7,09 milliards USD en 2025 et devrait grimper à 13,79 milliards USD d'ici 2030.

Quel composant détient la plus grande part aujourd'hui ?

Les appliances logicielles et virtuelles représentent 60,3 % des revenus de 2024 en raison de leur facilité de mise à l'échelle et de leur compatibilité avec le cloud.

Pourquoi l'entrée Kubernetes connaît-elle une croissance aussi rapide ?

L'adoption des conteneurs entraîne le besoin d'une gestion du trafic dynamique et pilotée par API que les appliances traditionnelles ne peuvent pas satisfaire, ce qui se traduit par un TCAC de 14,8 % pour les solutions d'entrée Kubernetes.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,9 % jusqu'en 2030, portée par la construction de centres de données hyperscale et les déploiements de la 5G.

Dernière mise à jour de la page le: