Taille et part du marché du soutage en gaz naturel liquéfié (GNL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.68 Millions de tonnes métriques |

| Volume du Marché (2031) | 56.29 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 32.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

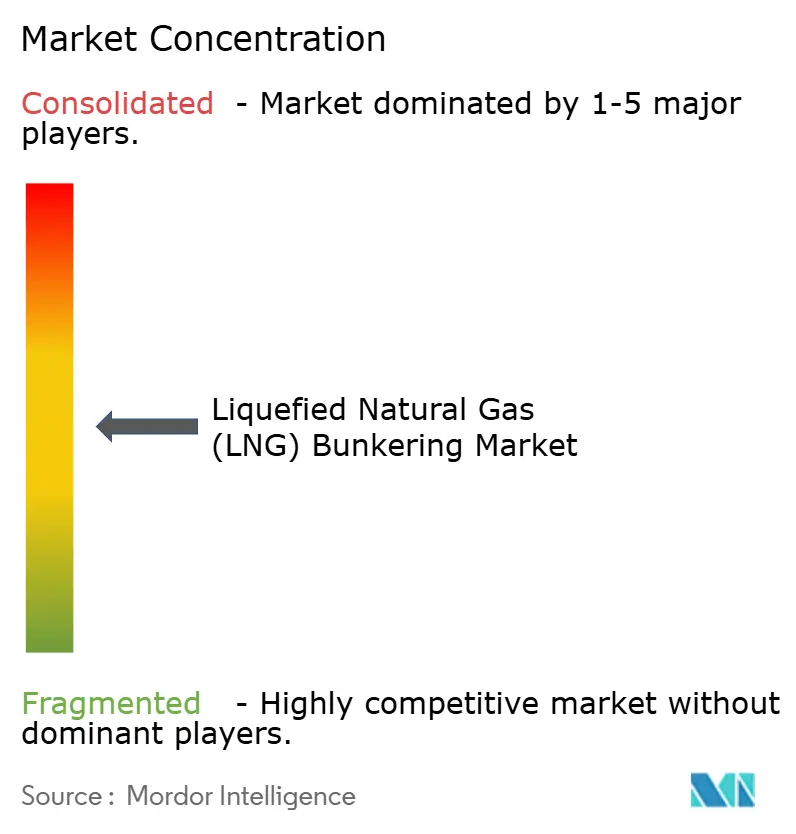

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soutage en gaz naturel liquéfié (GNL) par Mordor Intelligence

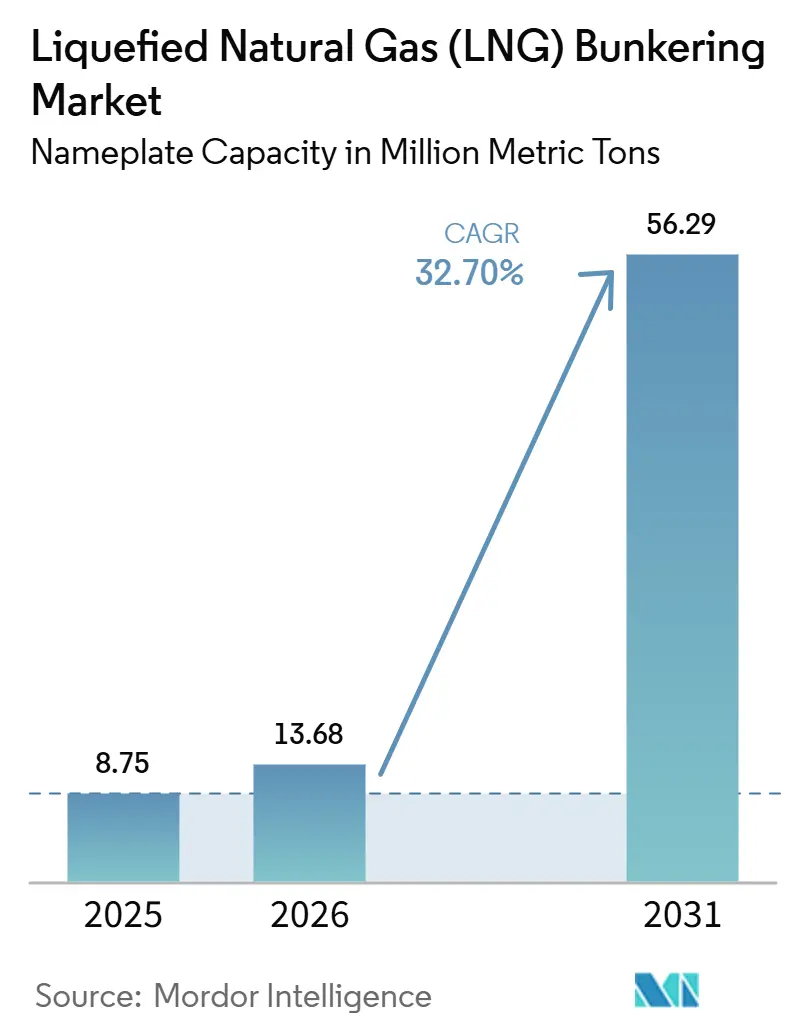

La taille du marché du soutage au Gaz Naturel Liquéfié en termes de capacité nominale est projetée à 8,75 millions de tonnes métriques en 2025, 13,68 millions de tonnes métriques en 2026, et devrait atteindre 56,29 millions de tonnes métriques d'ici 2031, avec un CAGR de 32,70 % de 2026 à 2031. L'adoption continue est ancrée dans la limite de soufre de 0,5 % de l'Organisation Maritime Internationale, qui a orienté les armateurs vers le GNL comme voie de conformité la plus économique pour les nouvelles constructions. Le renouvellement rapide de la flotte, les mécanismes de couverture des prix plus solides offerts par les grands groupes énergétiques intégrés, et l'expansion des infrastructures des ports-pivots renforcent la demande. Le comportement concurrentiel a évolué, les fournisseurs de GNL en amont proposant des offres groupées carburant-infrastructure, tandis que la pression réglementaire inclut désormais des objectifs d'intensité carbone favorisant les carburants à faible teneur en carbone par rapport au fioul à haute teneur en soufre. Les exigences élevées en capital pour les navires de soutage et les réservoirs à terre freinent encore la diversification géographique, mais les avancées technologiques réduisant le glissement de méthane et permettant le mélange de bio-GNL élargissent la marge environnementale du GNL.

Principaux enseignements du rapport

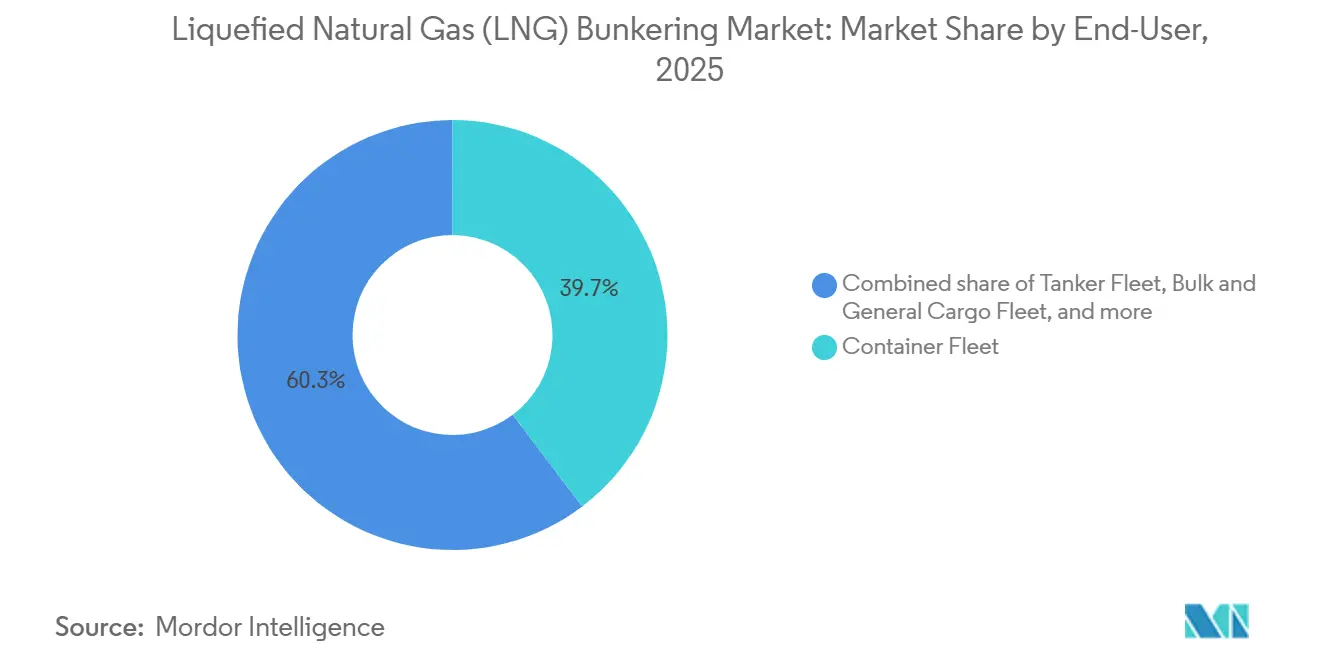

- Par utilisateur final, les opérations de flotte de porte-conteneurs ont représenté 39,7 % de la part du marché du soutage en GNL en 2025 et devraient se développer à un TCAC de 35,8 % jusqu'en 2031.

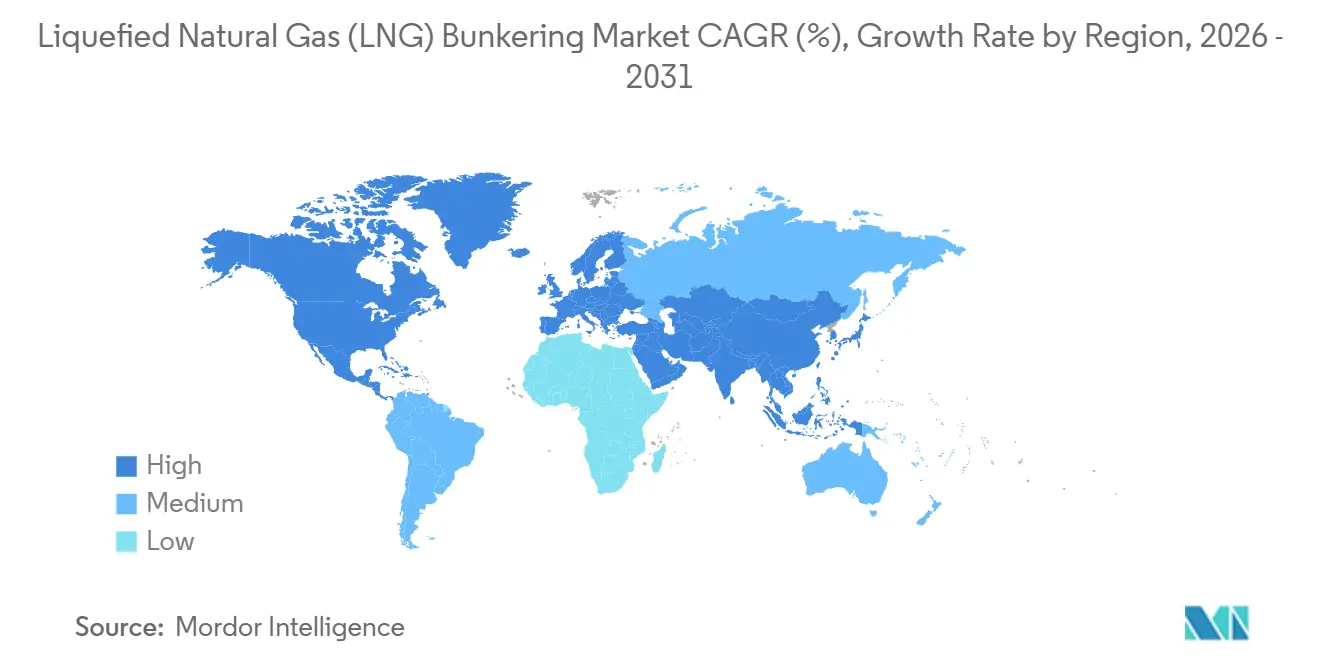

- Par géographie, l'Europe a capturé une part de 72,4 % de la taille du marché du soutage en GNL en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 40,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du soutage en gaz naturel liquéfié (GNL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de conformité au plafond de teneur en soufre de l'OMI 2020 | 8.2% | Mondial, avec une application maximale dans l'UE, l'Amérique du Nord et Singapour | Court terme (≤ 2 ans) |

| Croissance rapide du carnet de commandes de navires propulsés au GNL | 9.5% | Mondial, concentré dans les chantiers navals d'Asie-Pacifique et les armateurs de lignes régulières européens | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure mondiale de soutage en GNL | 7.8% | Europe (Rotterdam, Anvers), Asie-Pacifique (Singapour, Zhoushan), Amérique du Nord (Golfe des États-Unis) | Moyen terme (2-4 ans) |

| Compétitivité-coût du GNL par rapport aux fiouls à très faible teneur en soufre | 4.6% | Asie-Pacifique, Moyen-Orient, avec répercussions en Amérique du Sud | Court terme (≤ 2 ans) |

| Émergence de l'e-méthane permettant un approvisionnement en GNL neutre en carbone | 3.2% | Europe (conformité FuelEU Maritime), Amérique du Nord, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation et solutions de jumeaux numériques améliorant la sécurité du soutage | 2.1% | Mondial, avec adoption précoce à Singapour, Rotterdam et dans les ports à la pointe de la technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression de conformité au plafond de teneur en soufre de l'OMI 2020

Le plafond de teneur en soufre de 0,5 % entré en vigueur en 2020 a éliminé l'avantage de coût du fioul lourd à haute teneur en soufre, laissant aux armateurs le choix entre épurateurs, fioul à très faible teneur en soufre ou GNL. Les retrofits d'épurateurs se sont stabilisés près de 5 000 navires d'ici 2024, tandis que le GNL conservait un avantage de prix de 150 à 250 USD par tonne métrique sur le VLSFO dans les ports hub principaux, orientant les décisions de nouvelles constructions vers les moteurs bi-carburant.[1]Organisation maritime internationale, "OMI 2020 – Assurer la conformité," imo.org Les inspections renforcées par les États du port à Singapour et à Rotterdam en 2025 ont accru le coût de la non-conformité, accélérant le renouvellement de la flotte vers des tonnages compatibles avec le GNL.

Croissance rapide du carnet de commandes de navires propulsés au GNL

Les données des sociétés de classification indiquaient 535 navires propulsés au GNL en service et 509 en commande en avril 2024, les porte-conteneurs représentant plus de la moitié de la capacité.[2]DNV, "Plateforme d'analyse des carburants alternatifs," dnv.com CMA CGM SA seul a commandé 77 navires propulsés au GNL, dont 44 livrés à mi-2025. La concentration des commandes sur les grandes unités de porte-conteneurs a créé une boucle vertueuse de demande en carburant prévisible qui soutient de nouveaux investissements en infrastructure dans les ports hub.

Expansion de l'infrastructure mondiale de soutage en GNL

Le terminal Gate de Rotterdam a achevé une expansion de 50 000 mètres cubes en 2024, doublant le débit de chargement par camion pour les échanges en mer du Nord et en Baltique. Singapour a mis en service un deuxième terminal de soutage fin 2024, portant la capacité de soutage simultané à 12 navires. Le terminal de Zhoushan en Chine a démarré ses opérations début 2025 avec 30 000 mètres cubes de stockage pour desservir le cabotage intérieur. Malgré ces avancées, un navire souteur dédié coûte encore entre 50 et 80 millions USD, freinant les investissements dans les ports secondaires.

Compétitivité-coût du GNL par rapport aux fiouls à très faible teneur en soufre

À Singapour, le carburant de soutage GNL s'est établi en moyenne à 650 USD par tonne métrique au premier semestre 2025, contre 800 USD pour le VLSFO, une remise de 19 % qui l'emportait sur la densité énergétique inférieure du GNL. Les contrats d'approvisionnement à long terme indexés sur les cours pétroliers, comme un accord de 10 ans entre TotalEnergies SE et CMA CGM SA signé en 2024, atténuent la volatilité des prix spot pour les grands armateurs de lignes régulières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les navires souteurs et les réservoirs à terre | -3.8% | Amérique du Sud, Afrique, ports asiatiques secondaires, marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix spot du GNL | -2.2% | Marchés spot d'Asie-Pacifique, Europe (tarification indexée sur le TTF), avec impact limité là où les contrats à long terme dominent | Court terme (≤ 2 ans) |

| Préoccupations liées aux fuites de méthane et au bilan des GES sur le cycle de vie | -2.4% | Mondial, avec un contrôle accru dans l'UE et en Amérique du Nord dans le cadre des mandats d'évaluation du cycle de vie | Long terme (≥ 4 ans) |

| Déplacement croissant des investissements vers le soutage au méthanol et à l'ammoniac | -1.8% | Europe (adoption du méthanol menée par Maersk), Asie-Pacifique (centres de R&D sur l'ammoniac), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les navires souteurs et les réservoirs à terre

Un navire souteur de 7 500 mètres cubes nécessite entre 60 et 75 millions USD pour sa construction et jusqu'à 8 millions USD annuellement pour ses opérations. Les investissements en réservoirs à terre dépassent 120 millions USD et impliquent 24 mois de permis dans le cadre de l'ISO 20519 et du Code IGF, ce qui retarde les projets dans les marchés émergents.[3]Organisation internationale de normalisation, "ISO 20519 : Systèmes d'alimentation en carburant GNL," iso.org Cet obstacle de coût contraint les opérateurs sur les routes secondaires à dévier vers les grands hubs ou à emporter du carburant supplémentaire, réduisant l'avantage économique du GNL.

Fuites de méthane et préoccupations relatives aux GES sur le cycle de vie

Des études puits-à-sillage ont révélé des taux de fuite de méthane de 2,5 à 3,5 % dans les moteurs bi-carburant à haute pression, compensant environ un tiers de l'avantage CO₂ du GNL par rapport au fioul à très faible teneur en soufre.[4]Conseil international sur les transports propres, "Étude actualisée sur les émissions puits-à-sillage," theicct.org Les fabricants de moteurs ont introduit des modèles basse pression en 2025 réduisant les fuites à moins de 1 %, mais les retrofits coûtent entre 3 et 5 millions USD par navire, alourdissant les obstacles à la rentabilité. Le règlement FuelEU Maritime de l'UE, en vigueur depuis 2025, pénalise les fuites de méthane dans les calculs d'intensité carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la flotte de porte-conteneurs commande le volume et la croissance

Les opérations de flotte de porte-conteneurs représentaient 39,7 % de la taille du marché du soutage en GNL en 2025 et devraient croître à un TCAC de 35,8 % jusqu'en 2031. La flotte de 44 navires opérationnels propulsés au GNL de CMA CGM SA et ses 33 unités supplémentaires en commande illustrent l'ampleur de l'engagement des méga-transporteurs. La capacité à négocier des contrats d'approvisionnement à long terme et à sécuriser des postes prioritaires dans les ports hub soutient l'adoption. L'adoption par la flotte de pétroliers reste inférieure à 2 % du carnet de commandes de nouvelles constructions, car les affréteurs résistent aux majorations de fret, et les terminaux de chargement au Moyen-Orient et en Afrique de l'Ouest manquent d'infrastructure GNL. Les opérateurs de vraquiers et de cargaisons générales font face à des obstacles similaires, l'espace de cale étant sacrifié aux réservoirs de carburant et les marchés du fret restant fragmentés.

Le marché du soutage en GNL continue de dépendre du trafic de porte-conteneurs sur les corridors Asie-Europe et transpacifiques, renforçant la concentration des infrastructures à Singapour, Rotterdam et dans le Golfe des États-Unis. Les ferries et les navires de soutien offshore en Norvège bénéficient de subventions couvrant 40 % des coûts de conversion, tandis que les compagnies de croisière déploient le GNL pour répondre aux mandats de qualité de l'air en milieu urbain portuaire en Méditerranée et aux Caraïbes. La croissance future dépend de la mesure dans laquelle l'OMI renforcera suffisamment ses objectifs d'intensité carbone pour 2030 et 2040 afin d'orienter les investissements vers le méthanol ou l'ammoniac. Les premières données indiquent que les transporteurs de porte-conteneurs maintiendront leurs engagements envers le GNL, car les volumes de réseau permettent de se couvrir contre les fluctuations des prix du carburant et d'amortir les coûts en capital sur de grandes flottes.

Analyse géographique

L'Europe a capturé 72,4 % de la part du marché du soutage en GNL en 2025, soutenue par des mesures réglementaires précoces, des réseaux de cabotage denses et la maturité des infrastructures à terre du continent. Rotterdam, Anvers et les ports scandinaves offraient un soutage simultané pour plus de 40 navires à mi-2025. Les terminaux FSRU reconvertis d'Allemagne à Brunsbüttel et Wilhelmshaven ont ajouté une capacité de soutage en GNL en 2024, desservant les routes de la Baltique et de la mer du Nord. Les directives actualisées de l'Agence européenne pour la sécurité maritime ont harmonisé les protocoles de sécurité et simplifié les opérations transfrontalières en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 40,5 % jusqu'en 2031, portée par le deuxième terminal de Singapour, l'expansion de Zhoushan en Chine, et le déploiement de navires souteurs dédiés par la Corée du Sud. La capacité de soutage de Singapour est passée à 12 opérations simultanées en 2024, soutenant les volumes de lignes régulières à travers le détroit de Malacca. En Chine, les réservoirs à terre de 30 000 mètres cubes de Zhoushan ont ouvert début 2025, desservant les feeders côtiers intérieurs et les échanges de vracs. Le Japon et la Corée du Sud privilégient les navires souteurs aux réservoirs à terre pour limiter le capital initial, bien que cette stratégie plafonne le débit et puisse nécessiter des actifs supplémentaires à mesure que la flotte s'agrandit.

L'Amérique du Nord reste une niche, le Golfe des États-Unis représentant la majorité des volumes régionaux. Harvey Gulf International Marine exploite deux navires souteurs desservant les navires de soutien offshore et les feeders de porte-conteneurs, tandis que les ports de la côte Ouest et canadiens attendent des cadres réglementaires plus clairs. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont contribué à moins de 3 % des volumes de 2025. Petrobras a suspendu son expansion à Santos dans l'attente de réformes des prix du gaz intérieur, et le Panama manque de stockage de GNL, détournant la demande de soutage vers le Golfe des États-Unis. QatarEnergy a commandé un navire souteur en 2025 pour livraison en 2027 afin de desservir le port de Hamad, signalant un potentiel de croissance future au Moyen-Orient.

Paysage concurrentiel

Le marché du soutage en GNL présente une concentration modérée. Les grands groupes énergétiques intégrés (Shell, TotalEnergies SE et ENGIE SA) contrôlent environ 45 % des volumes mondiaux grâce à l'approvisionnement en GNL en amont, aux contrats d'enlèvement à long terme et aux co-investissements dans les infrastructures portuaires. Shell a étendu ses opérations à 15 ports d'ici 2025 et propose des couvertures de prix que les acteurs plus modestes ne peuvent égaler. Le contrat d'approvisionnement de 10 ans indexé sur le Brent de TotalEnergies SE avec CMA CGM SA réduit l'exposition à la volatilité du gaz spot et sécurise le débit pour ses navires souteurs affrétés.

Les spécialistes régionaux se taillent des niches défendables. Gasum Oy exploite le seul réseau camion-navire de la Baltique et a ajouté le navire souteur Coralius de 7 500 mètres cubes à Göteborg en 2025. Pavilion Energy collabore avec l'autorité portuaire de Singapour, utilisant des solutions camion-navire pour desservir le trafic feeder et de croisière. Les concédants de technologie tels que GTT (Gaztransport & Technigaz) captent de la valeur grâce aux systèmes de confinement à membranes déployés sur 80 % des porte-conteneurs propulsés au GNL commandés en 2024-2025.

Des opportunités d'espaces blancs subsistent dans les ports secondaires. Le service camion-navire de Crowley Maritime Corp. à Jacksonville, en Floride, a été étendu à Port Everglades en 2025, ciblant les feeders de porte-conteneurs des Caraïbes et les navires de croisière. Les carburants alternatifs constituent des menaces concurrentielles : Maersk a commandé 25 navires prêts pour le méthanol, et MAN Energy Solutions a introduit des moteurs compatibles à l'ammoniac, incitant les ports à concevoir des installations modulaires pouvant accueillir plusieurs types de carburants.

Leaders du secteur du soutage en gaz naturel liquéfié (GNL)

Shell PLC

TotalEnergies SE

Gasum Oy

Engie SA

Peninsula Petroleum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : RMK Marine, un chantier naval turc, a lancé la cérémonie de découpe d'acier pour son dernier navire, le Celsius, conçu pour le soutage en GNL et bio-GNL. Dans un geste connexe, Gasum Oy a sécurisé un affrètement pour ce nouveau navire souteur, dont le démarrage des opérations est prévu en 2027, renforçant son engagement à accroître la présence du GNL et du bio-GNL dans le secteur maritime de l'Europe du Nord-Ouest.

- Janvier 2026 : Gaztransport & Technigaz (GTT), spécialiste français du confinement technologique, a été mandaté par le chantier naval sud-coréen Hanwha Ocean pour concevoir les cuves de sept nouveaux méthaniers (GNL).

- Décembre 2025 : Galveston LNG Bunker Port (GLBP) a franchi une étape importante, dépassant les simples étapes de permis et de conception. Le port a signé un accord commercial de principe, marquant un moment charnière pour les opérations de carburant de soutage GNL dans la baie de Galveston.

- Novembre 2025 : Wärtsilä Gas Solutions, une division du groupe technologique Wärtsilä, fournira des solutions pour un nouveau navire de soutage en GNL construit au chantier naval de Jiangnan en Chine pour Shanghai International Port Group (SIPG) Energy Shanghai Co. Le périmètre comprend le système de manutention de la cargaison, le système d'alimentation en gaz carburant et le système de reliquéfaction du gaz d'évaporation.

Périmètre du rapport sur le marché mondial du soutage en gaz naturel liquéfié (GNL)

Des réglementations environnementales plus strictes stimulent le soutage en GNL, qui s'est imposé comme une alternative plus propre pour le ravitaillement des navires, utilisant du gaz naturel liquéfié (GNL) à la place des carburants marins traditionnels comme le fioul lourd. Bien que le GNL offre l'avantage de réduire les émissions, son adoption nécessite des infrastructures cryogéniques spécialisées et le respect de protocoles de sécurité stricts.

Le marché mondial du soutage en gaz naturel liquéfié (GNL) est segmenté par utilisateur final et par géographie. Par utilisateur final, le marché est segmenté en flotte de pétroliers, flotte de porte-conteneurs, flotte de vraquiers et de cargaisons générales, ferries et navires de soutien offshore, et autres utilisateurs finaux. Les prévisions du marché sont fournies en termes de volume (tonnes métriques).

| Flotte de pétroliers |

| Flotte de porte-conteneurs |

| Flotte de vraquiers et de cargaisons générales |

| Ferries et navires de soutien offshore |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Belgique | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Singapour | |

| Malaisie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Panama | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Oman | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par utilisateur final | Flotte de pétroliers | |

| Flotte de porte-conteneurs | ||

| Flotte de vraquiers et de cargaisons générales | ||

| Ferries et navires de soutien offshore | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Suède | ||

| Belgique | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Panama | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Oman | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du soutage en GNL ?

La taille du marché du soutage en GNL a atteint 13,68 millions de tonnes métriques en 2026 et devrait dépasser 56,29 millions de tonnes métriques d'ici 2031.

Quel est le taux de croissance attendu du soutage en GNL entre 2026 et 2031 ?

La capacité nominale devrait se développer à un solide TCAC de 32,7 % durant la période de prévision.

Quel segment de navires est le principal moteur de la demande en carburant marin GNL ?

Le transport maritime de porte-conteneurs mène la demande, représentant 39,7 % du volume de soutage en 2025 et devrait croître à un TCAC de 35,8 % jusqu'en 2031.

Quelle région est positionnée pour la croissance la plus rapide du soutage en GNL ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 40,5 % jusqu'en 2031, à mesure que Singapour, la Chine et la Corée du Sud développent leurs infrastructures.

Quels sont les principaux défis pour une adoption plus large du soutage en GNL ?

Les coûts en capital élevés des actifs de soutage et les préoccupations liées aux fuites de méthane demeurent des freins essentiels malgré les progrès technologiques et les réglementations favorables.

Qui sont les principaux fournisseurs dans le domaine du soutage en GNL ?

Les grands groupes énergétiques intégrés tels que Shell, TotalEnergies SE et ENGIE SA contrôlent environ 45 % des volumes mondiaux, tandis que des spécialistes régionaux comme Gasum Oy et Pavilion Energy occupent des positions solides sur leurs marchés domestiques.

Dernière mise à jour de la page le: