Taille et parts du marché du carburant de soute aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

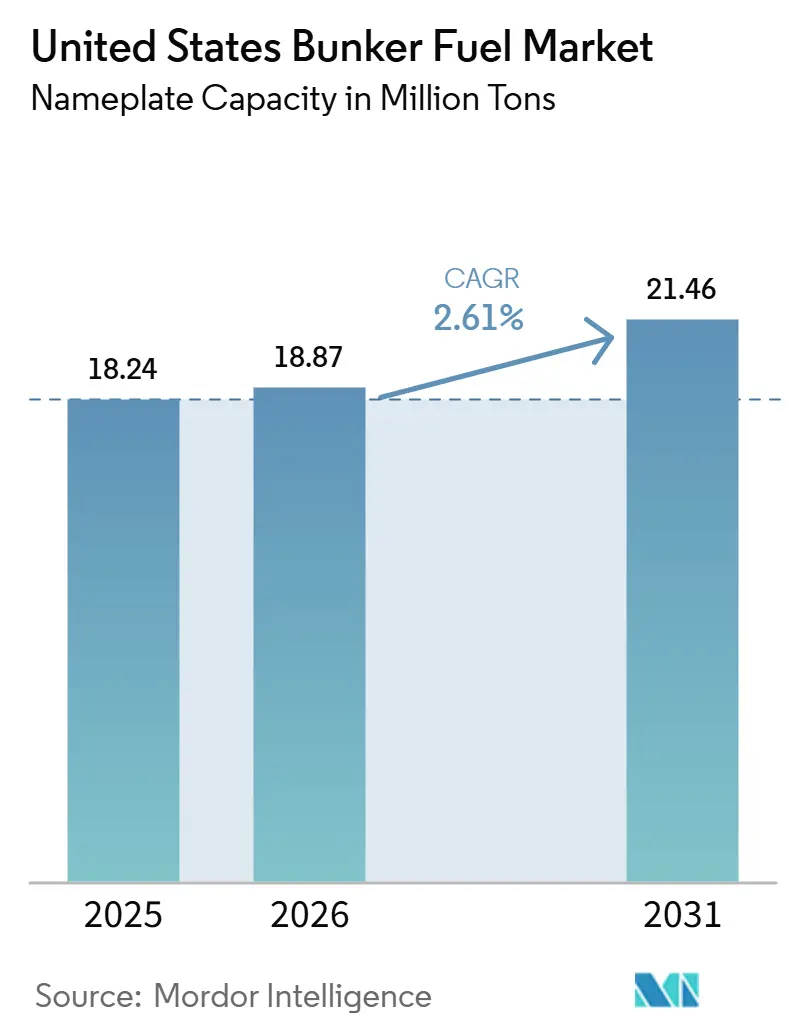

| Volume du Marché (2026) | 18.87 Millions de tonnes |

| Volume du Marché (2031) | 21.46 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carburant de soute aux États-Unis par Mordor Intelligence

La taille du marché du carburant de soute aux États-Unis, en termes de capacité nominale, était évaluée à 18,24 millions de tonnes en 2025 et devrait croître de 18,87 millions de tonnes en 2026 pour atteindre 21,46 millions de tonnes d'ici 2031, à un CAGR de 2,61 % au cours de la période de prévision (2026-2031). Chaque grand flux réglementaire — les limites de soufre de l'OMI, les programmes carbone des États et les nouveaux crédits d'impôt fédéraux — converge désormais pour inciter les opérateurs à délaisser les carburants traditionnels au profit d'alternatives promettant des émissions sur l'ensemble du cycle de vie plus faibles et des coûts de conformité plus prévisibles. Le fioul à très faible teneur en soufre (VLSFO) demeure le principal choix de conformité, mais le développement de l'infrastructure de gaz naturel liquéfié (GNL) à Houston, Los Angeles et Jacksonville commence à redéfinir les attentes en matière de demande en faveur des options à base de gaz. Le soutage de navire à navire, encore dominant dans le golfe du Mexique, continue de représenter 45 % des volumes nationaux de soutage, mais les barges-remorqueurs articulées construites à cet effet raccourcissent les fenêtres de transfert et réduisent les coûts de livraison du GNL dans plusieurs corridors côtiers. Parallèlement, la norme californienne sur les carburants à faible teneur en carbone (LCFS), combinée aux incitations de la loi sur la réduction de l'inflation en faveur de l'hydrogène vert et du carbone capturé, apporte 2 milliards USD de capacité de méthanol vert sur la côte du Golfe, créant ainsi un futur hub d'approvisionnement en carburants de soute zéro carbone.

Principaux enseignements du rapport

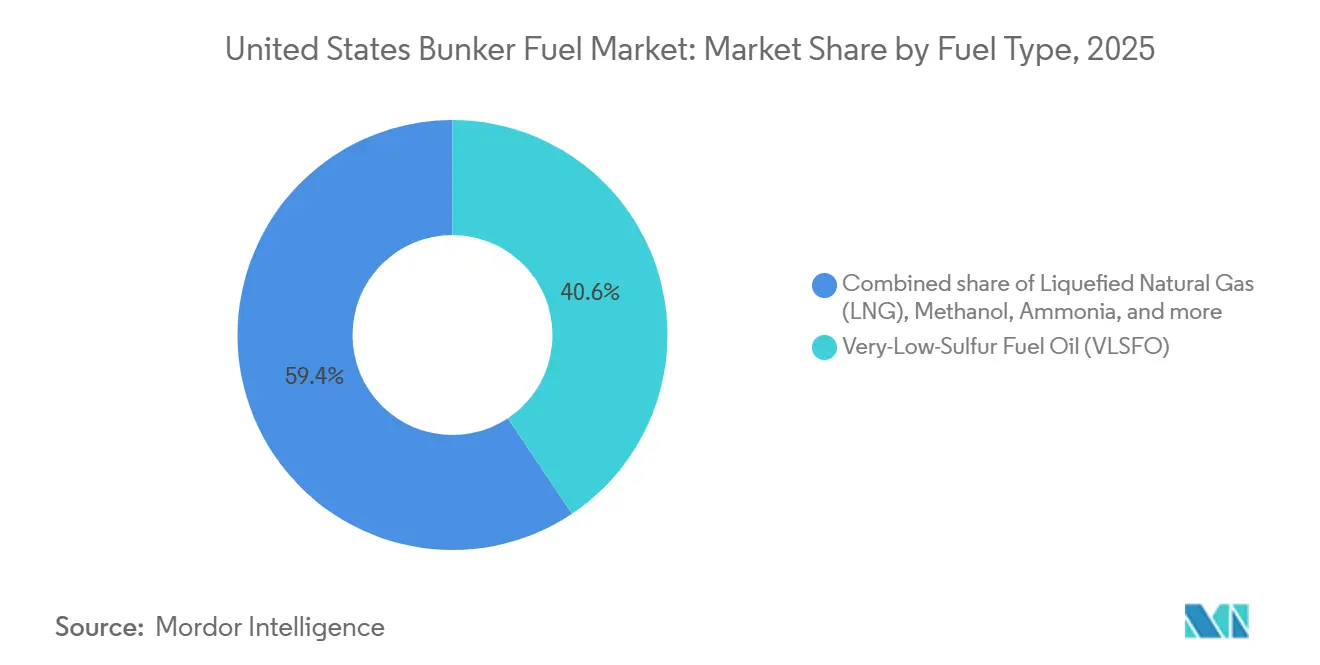

- Par type de carburant, le VLSFO représentait 40,63 % de la part du marché du carburant de soute aux États-Unis en 2025, tandis que le GNL devrait se développer à un TCAC de 9,1 % jusqu'en 2031.

- Par méthode de soutage, les transferts navire à navire représentaient 45,11 % de la taille du marché du carburant de soute aux États-Unis en 2025, et les opérations de soutage chaland GNL à navire devraient croître à un TCAC de 8,6 % entre 2026 et 2031.

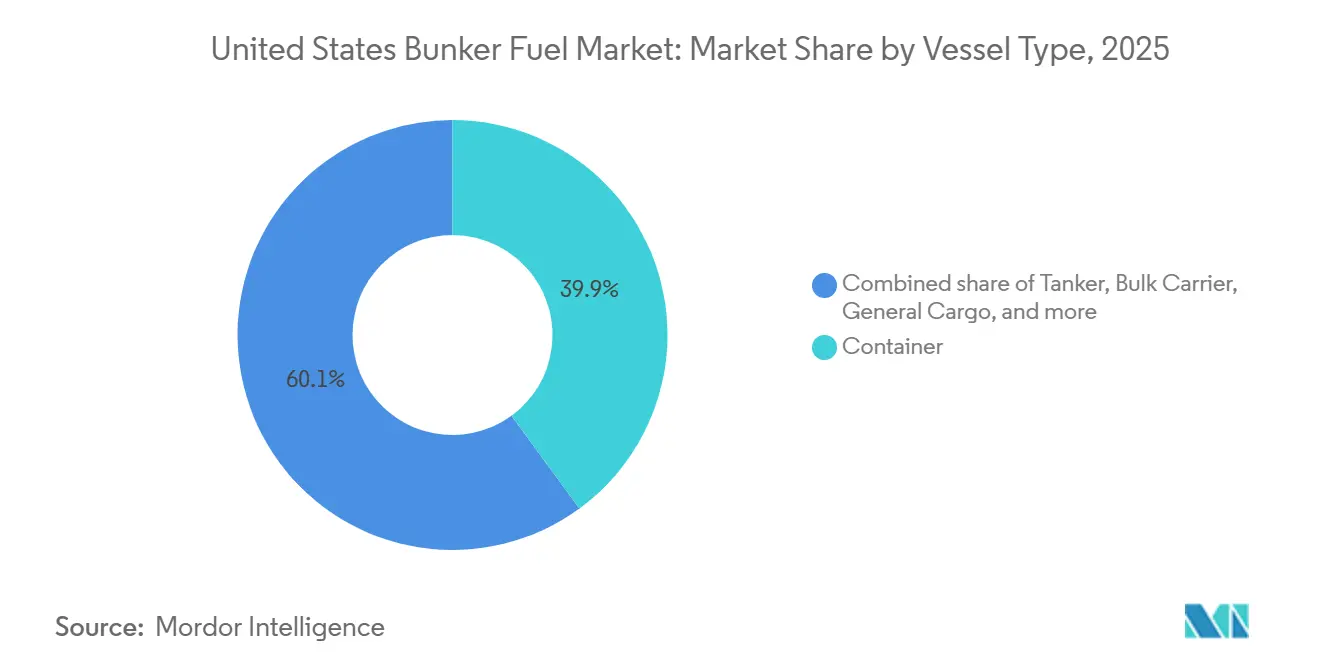

- Par type de navire, les porte-conteneurs représentaient 39,94 % de la taille du marché du carburant de soute aux États-Unis en 2025, tandis que les vraquiers devraient afficher un TCAC de 3,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carburant de soute aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la conformité au plafond de soufre OMI 2020 | 0.5% | Nationale, avec concentration dans les ports de la côte du Golfe et de la côte Ouest | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure de soutage GNL aux États-Unis | 0.8% | Côte du Golfe (Houston, Corpus Christi), côte Ouest (Los Angeles, Long Beach), Sud-Est (Jacksonville) | Moyen terme (2-4 ans) |

| Croissance du trafic de pétroliers et de porte-conteneurs américains | 0.4% | Nationale, portée par le complexe Los Angeles-Long Beach et le chenal maritime de Houston | Moyen terme (2-4 ans) |

| Demande des compagnies de croisière en carburants à faible teneur en soufre | 0.2% | Sud-Est (Miami, Port Canaveral, Galveston) et routes saisonnières d'Alaska | Court terme (≤ 2 ans) |

| Carburants de soute bio-mélangés renouvelables portés par la LCFS californienne | 0.3% | Ports californiens (Los Angeles, Long Beach, Oakland, San Diego) | Moyen terme (2-4 ans) |

| Crédits d'impôt IRA catalysant l'offre de méthanol vert | 0.6% | Pôles de production de la côte du Golfe avec extension vers la distribution de la côte Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la conformité au plafond de soufre OMI 2020

Les écarts de configuration des raffineries sur la côte Est ont contraint à un réalignement de l'approvisionnement vers les installations du Golfe équipées de matériels de valorisation des résidus, créant des délais plus longs pour les achats au comptant.[1]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme », eia.gov Le resserrement de l'écart HSFO–VLSFO, désormais proche de 50 USD par tonne métrique, a effacé l'argument d'investissement en faveur de nouveaux retrofits d'épurateurs, ancrant davantage d'opérateurs dans les carburants conformes. Les navires équipés d'épurateurs déjà en service continuent de consommer du HSFO, mais les restrictions plus strictes sur les eaux de lavage en Californie et dans le Connecticut freinent les systèmes en boucle ouverte et réduisent la flexibilité géographique. Les détentions pour violations des teneurs en soufre ont augmenté de 18 % en 2025, les inspecteurs des gardes-côtes américains ayant intensifié les prélèvements aux principaux points d'entrée des porte-conteneurs et des pétroliers.[2]Gardes-côtes américains, « Rapport annuel sur le contrôle des navires étrangers 2025 », uscg.mil Collectivement, ces facteurs stabilisent la prime de conformité qui soutient la demande de VLSFO sur le marché du carburant de soute aux États-Unis.

Expansion de l'infrastructure de soutage GNL aux États-Unis

Des subventions fédérales et étatiques dépassant 65 millions USD ont catalysé le lancement de la construction d'installations GNL à terre à Los Angeles et Jacksonville, soutenant les tonnages de porte-conteneurs et de navires de croisière à double carburant attendus à partir de 2026. Les fournisseurs du chenal maritime de Houston exploitent les terminaux de liquéfaction existants pour les transferts navire à navire en mer, réduisant de 15 % les coûts de livraison du GNL par rapport aux livraisons par chaland. Le premier chaland de soutage GNL conforme au Jones Act de 12 000 mètres cubes est entré en service à Jacksonville en mars 2025 et a réduit le temps de ravitaillement de 40 %, établissant un nouveau référentiel en matière d'efficacité côtière. Les préoccupations liées aux fuites de méthane ont conduit l'Agence de protection de l'environnement à proposer une surveillance embarquée qui pourrait ajouter 0,5 million USD au coût des nouvelles constructions, mais les équipementiers déploient des systèmes de combustion en boucle fermée revendiquant une réduction des fuites de 70 %. L'adoption précoce du GNL par Carnival Corporation et Royal Caribbean pour douze futurs navires de croisière garantit un ancrage de la demande qui limite les risques liés aux engagements d'infrastructure supplémentaires.

Croissance du trafic de pétroliers et de porte-conteneurs américains

Le débit de Los Angeles–Long Beach a atteint 18,2 millions d'EVP en 2025, un rebond de 6,3 % lié à la relocalisation de l'assemblage de produits finis au Mexique. Les grands porte-conteneurs ultra-larges (ULCV) améliorent l'efficacité par boîte, mais augmentent tout de même les volumes absolus de carburant de soute mesurés par rapport au total des marchandises transportées, préservant le potentiel de hausse pour le marché du carburant de soute aux États-Unis. Les exportations de gazole et d'essence depuis Corpus Christi et Port Arthur ont augmenté de 9 % par rapport aux niveaux de 2024, stimulant la demande de pétroliers de produits en VLSFO et, de plus en plus, en GNL. Les transits Néopanamax reconfigurés acheminent désormais davantage de fret asiatique directement vers le Golfe, redistribuant la demande de carburant depuis la côte Ouest et resserrant les stocks autour de Houston. Les mouvements de cabotage en vertu du Jones Act, soutenus par 1,8 million de tonnes métriques de demande annuelle en VLSFO, constituent une base qui modère la volatilité lors des chocs commerciaux mondiaux.

Carburants de soute bio-mélangés renouvelables portés par la LCFS californienne

Des crédits LCFS moyens de 105 USD par tonne de CO₂ ont amélioré la compétitivité des coûts des bio-mélanges de 30 à 40 USD par tonne métrique à Los Angeles et Long Beach en 2025.[3]Conseil californien des ressources atmosphériques, « Rapport sur les crédits de la norme sur les carburants à faible teneur en carbone 2025 », arb.ca.gov World Fuel Services et Neste ont commencé les livraisons régulières d'HVO à San Diego, ciblant les armateurs désireux de réduire leurs émissions de Scope 3 pour les expéditeurs de détail. La raffinerie El Segundo de Chevron co-traite désormais de l'huile de soja et du suif, produisant des carburants de soute interchangeables conformes à l'ASTM D975 et générant à la fois des crédits LCFS et des crédits fédéraux RIN. Les pénuries de matières premières — la Californie ne couvrant que 15 % de sa propre demande en gazole renouvelable — contraignent à importer de l'huile de cuisson usagée depuis le Midwest, élargissant les écarts logistiques et exposant le risque de prix aux goulots d'étranglement ferroviaires. L'éligibilité LCFS proposée pour les voyages internationaux pourrait tripler le marché adressable et catalyser l'entrée de nouveaux fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des actifs de soutage GNL | -0.4% | Nationale, avec une pression aiguë sur les ports de taille moyenne (Savannah, Charleston, Mobile) | Moyen terme (2-4 ans) |

| Volatilité du prix du pétrole brut impactant l'économie des carburants | -0.3% | Nationale, avec une exposition accrue dans les centres de raffinage de la côte du Golfe | Court terme (≤ 2 ans) |

| Épurateurs de retrofit réduisant la consommation de carburants à faible teneur en soufre | -0.2% | Nationale, concentrée parmi les flottes de pétroliers et de vraquiers | Court terme (≤ 2 ans) |

| Taxe carbone prospective détournant les investissements | -0.3% | Nationale, avec une incertitude stratégique affectant les décisions d'infrastructure à cycle long | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des actifs de soutage GNL

Les chalands GNL construits spécifiquement coûtent entre 40 et 60 millions USD, tandis que les installations à terre dépassent 80 millions USD — des niveaux de capital que les ports de taille plus modeste peinent à financer sans certitude de volume. Seuls trois chalands GNL conformes au Jones Act étaient en service début 2026, créant des manques d'approvisionnement sur les liaisons côtières et contraignant à des transferts camion à navire qui font augmenter les prix livrés jusqu'à 30 %. Les conditions de financement se sont resserrées à mesure que les prêteurs intègrent le risque de perturbation lié à l'ammoniac et à l'hydrogène, faisant passer les exigences en fonds propres au-delà de 40 % et les taux de rendement requis vers 15 %. Houston a reporté un terminal GNL de 90 millions USD fin 2025 en raison de l'incertitude de la demande, signalant une prudence persistante parmi les autorités portuaires. Tant que davantage de contrats d'achat à long terme ne se matérialiseront pas, la croissance des infrastructures GNL en dehors des pôles principaux restera en deçà des besoins généraux du marché.

Volatilité du prix du pétrole brut impactant l'économie des carburants

Les fluctuations du Brent entre 70 et 95 USD le baril en 2025 ont perturbé les modèles de couverture et contraint les fournisseurs à raccourcir la durée des contrats de 18 à 9 mois. L'écart VLSFO–MGO s'est élargi à 120 USD par tonne métrique lors des arrêts de raffineries de la côte du Golfe, avant de s'effondrer à 60 USD en fin d'année, laissant les négociants avec des stocks déficitaires. Les prix du GNL se sont désolidarisés du pétrole, affichant en moyenne 2,50 USD par MMBtu à Henry Hub, encourageant les opérateurs à double carburant à se détourner des distillats lors des pics de cours du pétrole au comptant. La variabilité des écarts a poussé les acheteurs vers des formules indexées mensuellement qui transfèrent le risque en aval, réduisant les marges des fournisseurs sur le marché du carburant de soute aux États-Unis. La volatilité persistante décourage les investissements dans des infrastructures qui dépendent de redevances de débit stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : le GNL progresse tandis que le VLSFO plafonne

Le VLSFO représentait 40,63 % de la taille du marché du carburant de soute aux États-Unis en 2025, ancrant la demande de conformité pour l'ensemble de la flotte. Le GNL devrait se développer à un rythme annuel de 9,1 %, soutenu par les livraisons de nouvelles constructions à double carburant et trois nouveaux chalands de soutage prévus avant 2028, offrant aux opérateurs une voie viable pour atteindre les objectifs d'émissions de 2030. Le MGO et l'ULSFO conservent des rôles de niche parmi les navires de soutien offshore où la simplicité des moteurs l'emporte sur la prime de coût. La demande en HSFO s'est stabilisée autour des pétroliers et vraquiers équipés d'épurateurs, mais fait face à un rétrécissement géographique à mesure que les règles de rejet côtier se resserrent. Le méthanol et l'ammoniac restent en phase pré-commerciale, mais représentent plus de 3 milliards USD de capacité annoncée le long de la côte du Golfe, signalant un potentiel remaniement du paysage du marché du carburant de soute aux États-Unis après 2028.

Le désavantage en densité énergétique du GNL est partiellement compensé par des coûts de livraison inférieurs liés à l'abondance du gaz domestique. La croissance du VLSFO ralentit à mesure que les propriétaires soupèsent le passif carbone à long terme face à la flexibilité du capital à court terme, une tension susceptible de définir les achats à l'échelle de la flotte tout au long de l'horizon de prévision. Le méthanol vert gagne en crédibilité à la suite de l'accord d'achat de 200 000 tonnes métriques de Maersk, qui établit un référentiel de prix pour des contrats supplémentaires.[4]A.P. Møller-Mærsk, « Annonce de l'accord d'achat de méthanol vert », maersk.com Les bio-mélanges sont éligibles aux crédits LCFS qui subventionnent un coût de livraison compétitif sur la côte Ouest, mais la pénurie de matières premières plafonne les volumes immédiats. La réalité multi-carburants souligne la nécessité pour les fournisseurs de maintenir des portefeuilles de carburants diversifiés sur le marché du carburant de soute aux États-Unis.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de soutage : les transferts offshore dominent, les chalands progressent

Le soutage navire à navire représentait 45,11 % de l'activité nationale de soutage en 2025, porté par les zones en eaux profondes au large de Houston et de la baie du Delaware qui accueillent les grands pétroliers de brut et de produits se préparant pour des voyages transatlantiques. Les livraisons par pipeline et camion port à navire restent essentielles pour les petits volumes d'escale, mais manquent d'économies d'échelle pour les porte-conteneurs toujours plus grands qui affichent désormais en moyenne 1 400 mètres cubes par ravitaillement. Le soutage chaland GNL à navire est la méthode à la plus forte croissance, avec un TCAC de 8,6 % jusqu'en 2031, portée par des remorqueurs-barges articulés qui réduisent d'un tiers les temps de transfert, améliorant l'utilisation des postes à quai à Los Angeles et Jacksonville. Les réservoirs ISO portables couvrent les escales éloignées en Alaska et dans les Grands Lacs, mais représentent moins de 5 % des volumes en raison de la complexité de manutention.

La mise à jour de sécurité 2025 des gardes-côtes américains impose un confinement à double barrière et une surveillance en temps réel des vapeurs, augmentant les coûts de construction des chalands mais réduisant le risque d'incidents. Shell a commandé un deuxième chaland GNL de 10 000 mètres cubes pour Los Angeles, confirmant sa confiance dans la croissance par chaland. Des embranchements de pipeline en construction à Long Beach permettront la manutention simultanée de la cargaison et le soutage, économisant un temps précieux aux opérateurs dans le port. Les volumes de soutage offshore restent robustes, mais pourraient diminuer si la tarification carbone de l'OMI pénalise l'utilisation de carburant à haute teneur en soufre sur les pétroliers équipés d'épurateurs. En conséquence, les fournisseurs diversifient leurs modes de livraison pour protéger leur part dans l'évolution du marché du carburant de soute aux États-Unis.

Par type de navire : les porte-conteneurs en tête, les vraquiers en accélération

Les porte-conteneurs représentaient 39,94 % de la taille du marché du carburant de soute aux États-Unis en 2025, les liaisons commerciales Asie–côte Ouest américaine s'appuyant sur des rotations hebdomadaires prévisibles qui permettent des calendriers d'approvisionnement en carburant serrés. Les pétroliers occupent la deuxième place grâce aux exportations de brut et de produits liées au schiste, maintenant une demande stable aux terminaux de la côte du Golfe. Les vraquiers s'apprêtent à afficher la plus forte croissance, avec un TCAC de 3,7 % jusqu'en 2031, portée par des exportations de céréales plus élevées et une reprise du charbon soutenant les déploiements de Panamax et Kamsarmax, dont beaucoup sont équipés de moteurs à double carburant. Les navires de croisière restent une niche en termes de tonnage, mais représentent de forts volumes par escale, notamment à Miami et Galveston, où les essais de GNL se développent. Les navires de soutien offshore et spécialisés s'en tiennent au MGO en raison de la simplicité opérationnelle, mais font face à une érosion de l'efficacité à mesure que les systèmes hybrides à batterie entrent en service.

Le déploiement d'ULCV pousse les volumes individuels d'escale au-delà de 2 500 mètres cubes, encourageant des projets de pipeline sur site dans les ports de la côte Ouest. Les pétroliers Jones Act continuent de brûler du VLSFO, créant un plancher de demande isolé des cycles du fret mondial. Des armateurs de vraquiers tels que Star Bulk et Eagle Bulk ont annoncé 18 nouvelles constructions à double carburant qui sécurisent la demande régionale en GNL jusqu'en 2028. Les ferries de passagers et ro-pax sur les routes d'Alaska et de Porto Rico ajoutent des installations d'alimentation à quai, réduisant de 40 % la consommation de carburant à l'amarrage tout en préservant la consommation en route. Collectivement, la dynamique par type de navire renforce un équilibre multi-carburants qui définit le marché du carburant de soute aux États-Unis.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La côte du Golfe domine l'offre avec environ la moitié de la capacité de raffinage américaine et trois usines de liquéfaction de GNL qui sous-tendent des options de soutage flexibles, générant environ 9 millions de tonnes métriques de demande annuelle en 2025. Le soutage en mer du chenal maritime de Houston prend en charge 3,5 millions de tonnes métriques de transferts navire à navire et devrait ajouter une capacité méthanol soutenue par des crédits IRA susceptibles de repositionner le corridor comme pôle d'exportation zéro carbone d'ici 2028. Corpus Christi et Port Arthur bénéficient de la hausse des exportations de produits vers l'Amérique latine, soutenant à la fois la demande en VLSFO et la demande émergente en GNL parmi les pétroliers de produits.

La demande de la côte Ouest s'est établie à 5,2 millions de tonnes métriques en 2025, ancrée par les liaisons de porte-conteneurs transpacifiques qui font escale chaque semaine à Los Angeles-Long Beach. Les crédits LCFS supérieurs à 100 USD par tonne de CO₂ créent une subvention qui favorise les chaînes d'approvisionnement en bio-mélanges, attirant World Fuel Services et Neste vers des livraisons conjointes à San Diego. Des subventions fédérales financent une nouvelle installation de GNL à terre qui ouvrira en 2027, réduisant les prix du gaz livré et renforçant le pivot du marché du carburant de soute aux États-Unis vers des choix à plus faible teneur en carbone sur la côte du Pacifique.

La consommation de la côte Est, d'environ 4,1 millions de tonnes métriques, est fragmentée entre New York-New Jersey, Savannah, Charleston et trois ports de Floride très fréquentés par les navires de croisière. New York s'appuie sur des livraisons port à navire par camion et pipeline, car les mouillages en eaux profondes sont rares, ce qui augmente le coût livré de 10 à 15 %. La forte croissance des conteneurs à Savannah met à rude épreuve la capacité de soutage actuelle, poussant l'Autorité portuaire de Géorgie à étudier des solutions mobiles de GNL, bien que la mise en œuvre se soit déjà reportée au-delà de 2027. Le chaland GNL de 12 000 mètres cubes de Jacksonville a déjà détourné des navires feeders de Savannah en réduisant le temps de ravitaillement de 40 %, démontrant comment les avantages d'infrastructure peuvent rapidement faire évoluer les parts régionales au sein du marché du carburant de soute aux États-Unis.

Paysage concurrentiel

Les majors intégrés — ExxonMobil, Shell, Chevron, BP et TotalEnergies — contrôlent environ 55 % de l'infrastructure côtière à travers des raffineries, des terminaux de mélange et des stockages dédiés, ancrant la sécurité d'approvisionnement pour les acheteurs à fort volume. Les négociants indépendants tels que World Fuel Services, Peninsula Petroleum, Trafigura et Glencore gagnent des parts grâce à une tarification flexible et à des réseaux de livraison en juste-à-temps qui contournent les contraintes de stockage héritées — une stratégie qui résonne auprès des armateurs de lignes régulières et des propriétaires de tramping en quête d'efficacité en fonds de roulement. La concurrence repose désormais sur la préparation aux carburants alternatifs ; à titre d'exemple, Shell a mis en service un deuxième chaland GNL à Los Angeles en janvier 2026, fidélisant les clients porte-conteneurs à double carburant et les compagnies de croisière visant des engagements de neutralité carbone.

TotalEnergies s'est associé à Neste en août 2025 pour mélanger des carburants marins renouvelables à Houston et Corpus Christi, créant une chaîne verticalement intégrée de la matière première à la livraison qui sous-coupe les primes du marché au comptant. Les ports de taille moyenne offrent des opportunités d'espace blanc car les infrastructures de GNL et de méthanol sont en retard par rapport aux projections de demande ; Crowley Maritime et Seacor ont sécurisé des créneaux de nouvelles constructions pour deux chalands GNL conformes au Jones Act afin de combler ce manque d'ici 2028. La vérification numérique est un autre champ de bataille, Maersk pilotant des outils de contrôle qualité des carburants par blockchain qui automatisent les rapports de conformité, établissant potentiellement un nouveau niveau de base pour la transparence des fournisseurs.

La course technologique s'étend aux motoristes ; Wärtsilä et MAN déploient des systèmes en boucle fermée qui réduisent les fuites de méthane jusqu'à 70 %, une avancée susceptible de faire pencher la balance économique du GNL contre les filières méthanol et ammoniac. Les spécialistes des biocarburants Gevo et Infinium ciblent les marchés interchangeables où les propriétaires de navires résistent aux retrofits de propulsion, offrant des marges aux fournisseurs prêts à agréger des volumes de niche. Dans l'ensemble, une concentration modérée et une diversification rapide des carburants signifient que le positionnement concurrentiel reposera de plus en plus sur l'étendue des portefeuilles multi-carburants au sein du marché du carburant de soute aux États-Unis.

Leaders du secteur du carburant de soute aux États-Unis

Exxon Mobil Corporation

Royal Dutch Shell PLC

Chevron Corporation

BP Plc

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Les États-Unis ont réalisé leur première opération de soutage au méthanol de navire à navire au port de Houston. Cette opération a livré environ 2 000 tonnes métriques de méthanol à un porte-conteneurs bi-carburant, représentant une avancée majeure dans le développement de l'infrastructure de carburants marins alternatifs dans la région de la côte du Golfe des États-Unis.

- Juillet 2025 : Loa Carbon, une entreprise de technologie climatique basée à New York, a signé une lettre d'intention (LOI) avec Galveston LNG Bunker Port (GLBP) du Texas. Dans le cadre de cet accord, Loa Carbon fournira de l'e-méthane renouvelable à GLBP pour le processus de liquéfaction.

- Juillet 2025 : Les capitaines de port (COTPs) ont mis à jour les directives relatives au soutage des navires avec du gaz naturel liquéfié (GNL) et d'autres carburants marins alternatifs, grâce à une nouvelle lettre de politique, la lettre de politique CG-OES n° 01-25, publiée par le Bureau des normes opérationnelles et environnementales des garde-côtes américains (CG-OES).

- Février 2025 : Le Département de l'Énergie (DOE) a précisé dans son ordonnance modifiée (Ordonnance 5233-A) qu'il ne classera plus les transferts de gaz naturel liquéfié (GNL) de navire à navire, lorsqu'ils sont utilisés comme carburant pour les navires de mer, comme une « exportation ».

Périmètre du rapport sur le marché du carburant de soute aux États-Unis

Le carburant de soute, souvent désigné sous le terme d'huile de soute, est un carburant lourd de faible qualité principalement utilisé pour propulser les grands navires et certains aéronefs. Le terme « soute » remonte aux premiers navires à vapeur, où les zones de stockage du charbon étaient appelées soutes. Dérivé en tant que produit résiduel du raffinage du pétrole brut, le carburant de soute est généralement épais et semblable au goudron, connu dans l'industrie sous le nom de fioul lourd (HFO). Cette viscosité nécessite un chauffage pour le pompage. Traditionnellement riche en soufre, l'industrie connaît une évolution vers des carburants marins plus propres et plus légers.

Le marché du carburant de soute aux États-Unis est segmenté par type de carburant, méthode de soutage et type de navire. Par type de carburant, le marché est segmenté en fioul à haute teneur en soufre (HSFO), fioul à très faible teneur en soufre (VLSFO), fioul à ultra-faible teneur en soufre (ULSFO), gasoil marin (MGO), gaz naturel liquéfié (GNL), méthanol, carburants bio/synthétiques, ammoniac et autres types de carburants. Par méthode de soutage, le marché est segmenté en navire à navire, port à navire, barge GNL à navire, et réservoirs et conteneurs portables. Par type de navire, le marché est segmenté en porte-conteneurs, pétroliers, vraquiers, navires de charge générale, navires à passagers/Ro-Pax, et navires offshore et spécialisés. Pour chaque segment, le dimensionnement du marché et les prévisions sont fournis sur la base du volume (millions de tonnes).

| Fioul à haute teneur en soufre (HSFO) |

| Fioul à très faible teneur en soufre (VLSFO) |

| Fioul à ultra-faible teneur en soufre (ULSFO) |

| Gazole marin (MGO) |

| Gaz naturel liquéfié (GNL) |

| Méthanol |

| Carburants bio-/synthétiques |

| Ammoniac |

| Autres types de carburants |

| Navire à navire |

| Port à navire (camion/pipeline) |

| Chaland GNL à navire |

| Réservoirs et conteneurs portables |

| Porte-conteneurs |

| Pétrolier |

| Vraquier |

| Cargo général |

| Passagers/Ro-Pax |

| Offshore et spécialisés |

| Par type de carburant | Fioul à haute teneur en soufre (HSFO) |

| Fioul à très faible teneur en soufre (VLSFO) | |

| Fioul à ultra-faible teneur en soufre (ULSFO) | |

| Gazole marin (MGO) | |

| Gaz naturel liquéfié (GNL) | |

| Méthanol | |

| Carburants bio-/synthétiques | |

| Ammoniac | |

| Autres types de carburants | |

| Par méthode de soutage | Navire à navire |

| Port à navire (camion/pipeline) | |

| Chaland GNL à navire | |

| Réservoirs et conteneurs portables | |

| Par type de navire | Porte-conteneurs |

| Pétrolier | |

| Vraquier | |

| Cargo général | |

| Passagers/Ro-Pax | |

| Offshore et spécialisés |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du carburant de soute aux États-Unis en 2026 et quelle croissance est attendue ?

Le marché devrait atteindre 18,87 millions de tonnes en 2026 et est prévu pour progresser jusqu'à 21,46 millions de tonnes d'ici 2031, enregistrant un CAGR de 2,61 % porté par le renforcement des réglementations sur les émissions et le développement de l'approvisionnement en GNL.

Quel carburant détient actuellement la plus grande part des soutes vendues dans les ports américains ?

Le fioul à très faible teneur en soufre représente 40,63 % du volume national, reflétant son rôle d'option de conformité OMI 2020 par défaut.

Pourquoi le GNL prend-il de l'élan en tant que carburant marin le long des côtes américaines ?

Trois nouveaux chalands de soutage, des subventions fédérales et étatiques pour des terminaux cryogéniques, et des commandes de nouvelles constructions à double carburant dans les flottes de porte-conteneurs et de croisière sous-tendent un taux de croissance annuel prévu de 9,1 % pour le GNL jusqu'en 2031.

Quel est le principal défi infrastructurel pour les ports secondaires tels que Savannah et Charleston ?

Des coûts en capital élevés — souvent entre 40 et 60 millions USD pour un chaland GNL dédié — limitent l'accès aux carburants alternatifs, laissant ces ports dépendants de livraisons camion à navire plus coûteuses.

Comment la LCFS californienne influence-t-elle les décisions d'achat de carburant marin ?

Des crédits moyens de 105 USD par t-CO₂e en 2025 permettent effectivement de réduire le coût des carburants de soute bio-mélangés de 30 à 40 USD par tonne métrique et ont conduit les principaux fournisseurs à introduire des mélanges d'huile végétale hydrotraitée à Los Angeles, Long Beach et San Diego.

Dernière mise à jour de la page le: