Taille et part de marché des séparateurs de batteries lithium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.44 Milliards de dollars |

| Taille du Marché (2031) | 23.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.28% CAGR |

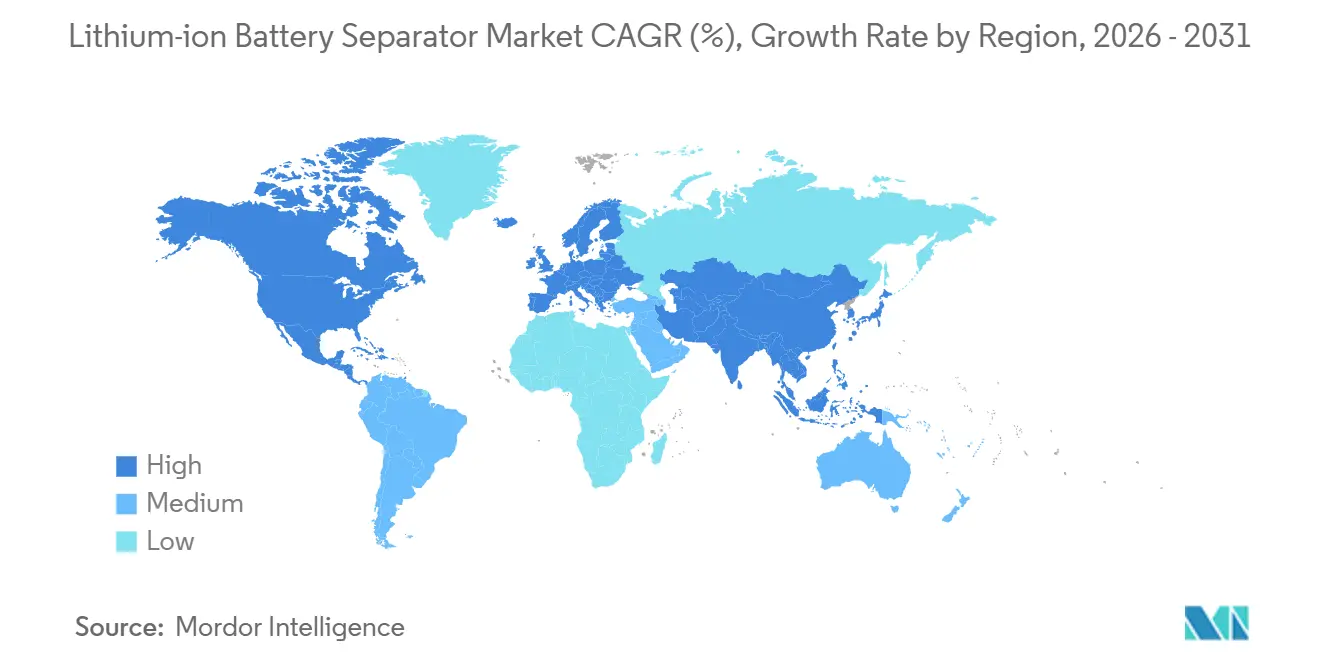

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

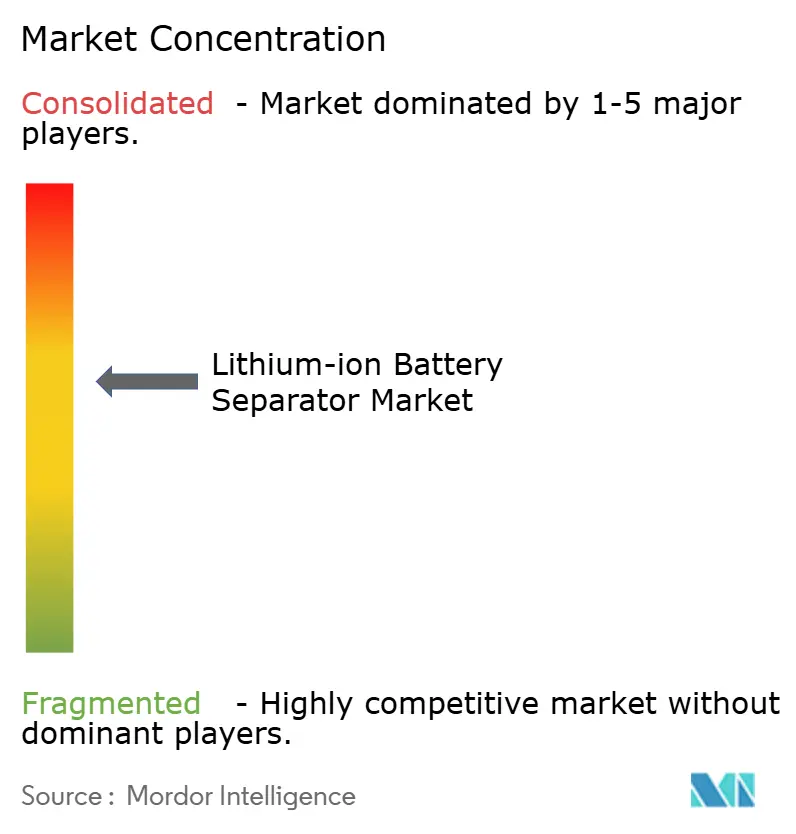

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des séparateurs de batteries lithium-ion par Mordor Intelligence

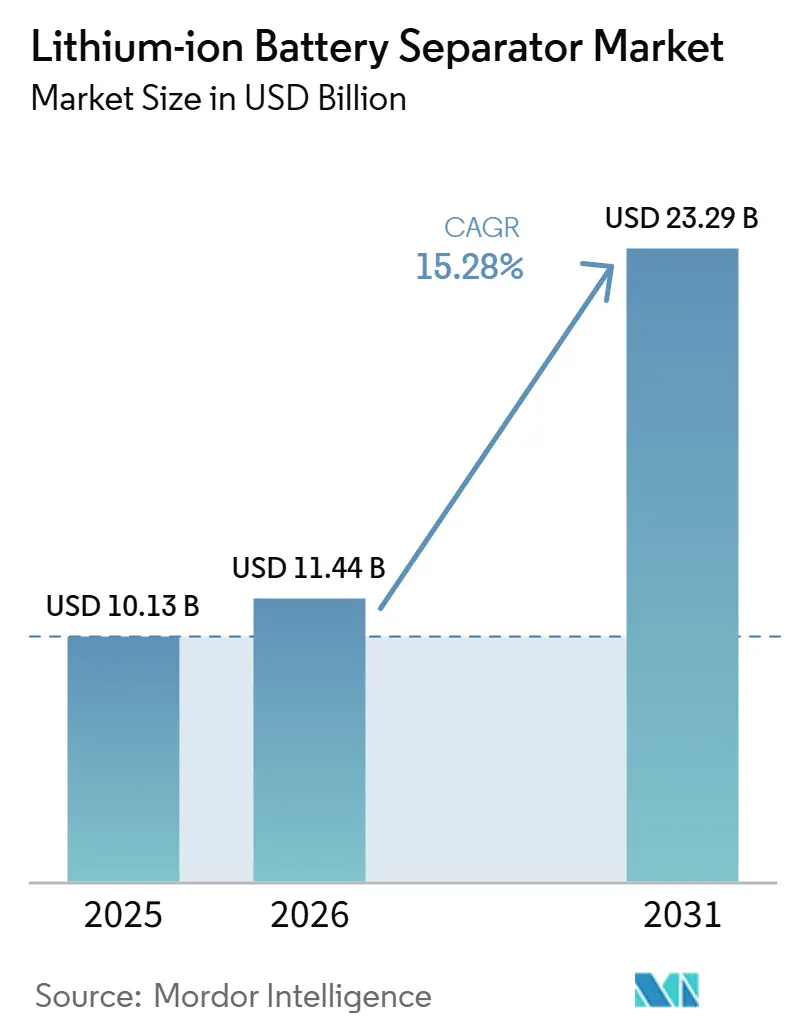

La taille du marché des séparateurs de batteries lithium-ion était évaluée à 10,13 milliards USD en 2025 et devrait croître de 11,44 milliards USD en 2026 pour atteindre 23,29 milliards USD d'ici 2031, à un CAGR de 15,28 % durant la période de prévision (2026-2031).

La nouvelle demande provient des véhicules électriques et du stockage à l'échelle des réseaux, qui spécifient de plus en plus des membranes ultra-minces à revêtement céramique tolérantes aux chimies à haute teneur en nickel et aux profils de charge rapide agressifs. Les séparateurs en polyoléfine à procédé humide dominent encore, mais les variantes revêtues connaissent une croissance rapide à mesure que les constructeurs automobiles renforcent les mesures de protection contre la propagation thermique. Les capitaux affluent vers les régions dotées de mandats de contenu domestique ; le complexe ontarien de 1,56 milliard CAD d'Asahi Kasei illustre les incitations au premier entrant qui reconfigurent désormais la carte de l'approvisionnement. Parallèlement, les crédits fiscaux nord-américains, le règlement européen sur les batteries et l'expansion des gigafactories chinoises fragmentent les flux commerciaux mondiaux et récompensent les fournisseurs qui certifient la provenance régionale tout en maîtrisant l'intégration rentable des résines.

Principaux enseignements du rapport

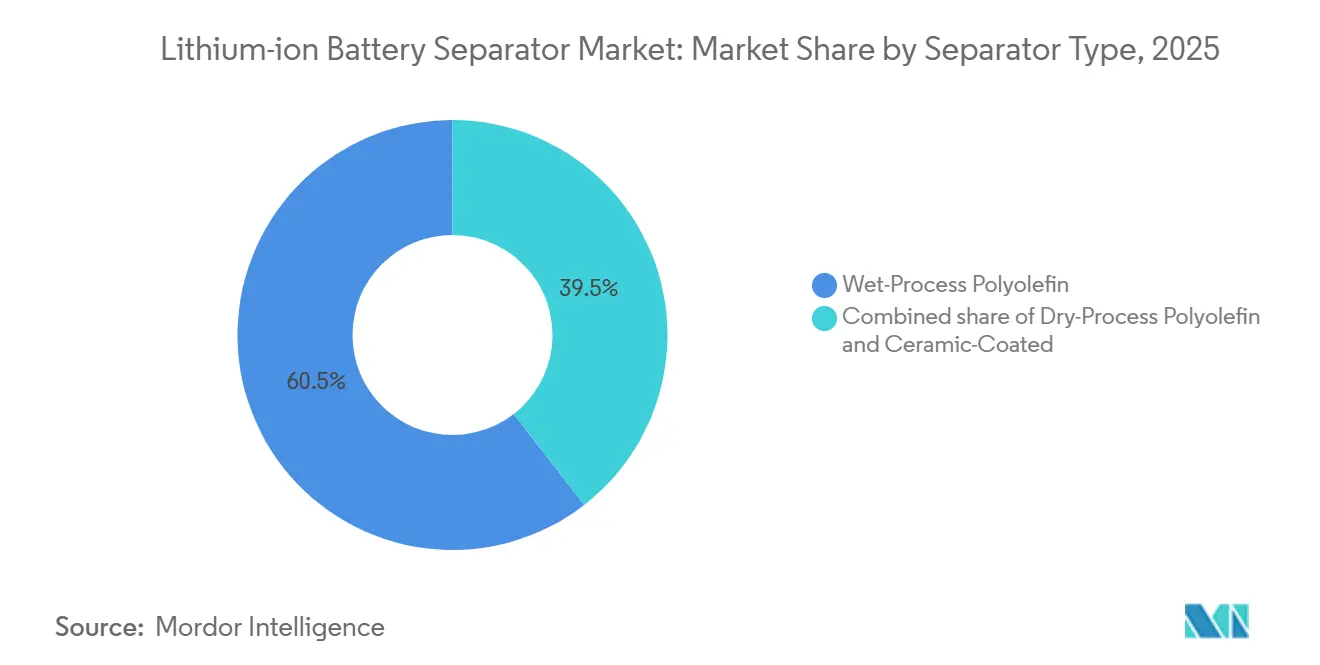

- Par type de séparateur, la polyoléfine à procédé humide a dominé avec 60,5 % de la part de marché des séparateurs de batteries lithium-ion en 2025 ; les conceptions à revêtement céramique devraient afficher le CAGR le plus rapide de 22,9 % jusqu'en 2031.

- Par matériau, le polypropylène a représenté 48,2 % de la part en 2025, tandis que les composites non-tissés devraient croître à un CAGR de 20,3 % durant 2026-2031.

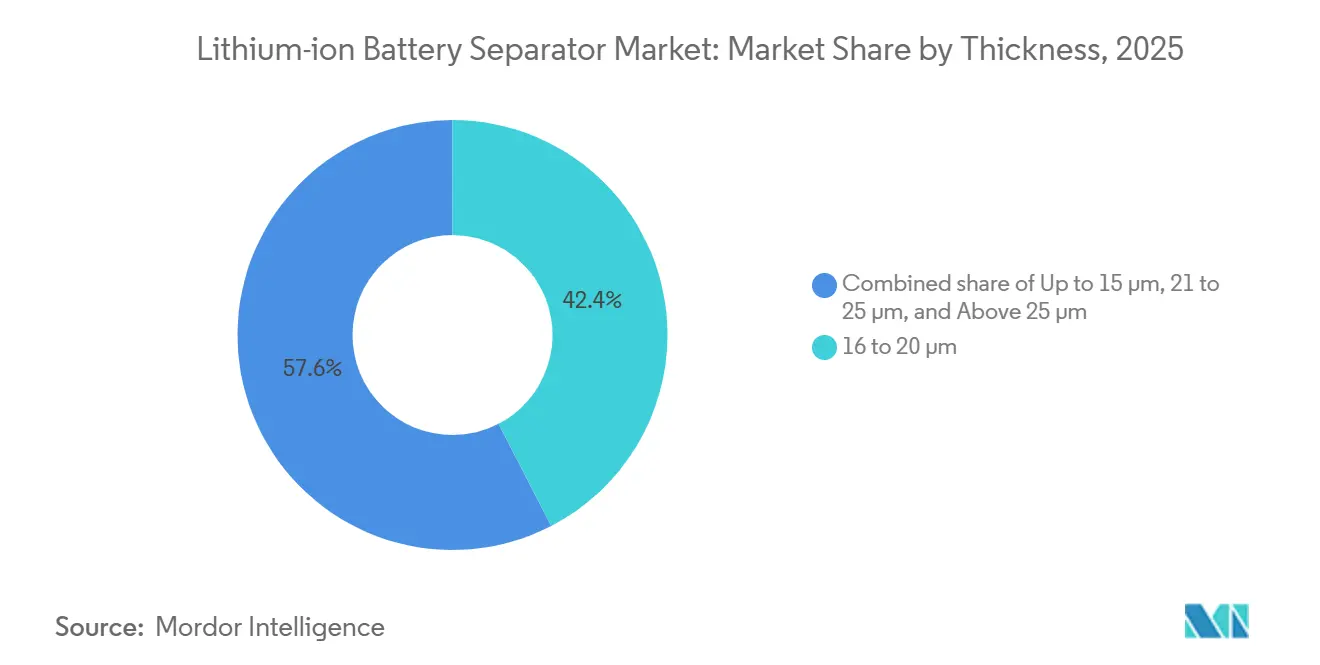

- Par épaisseur, le segment 16 à 20 µm a détenu la plus grande part de 42,4 % en 2025, tandis que la jauge jusqu'à 15 µm a enregistré la trajectoire de croissance la plus forte à un CAGR de 25,5 % jusqu'en 2031.

- Par facteur de forme de batterie, les cellules en pochette ont dominé avec 44,8 % de la part de marché des séparateurs de batteries lithium-ion en 2025 ; les cellules prismatiques devraient afficher le CAGR le plus rapide de 20,8 % jusqu'en 2031.

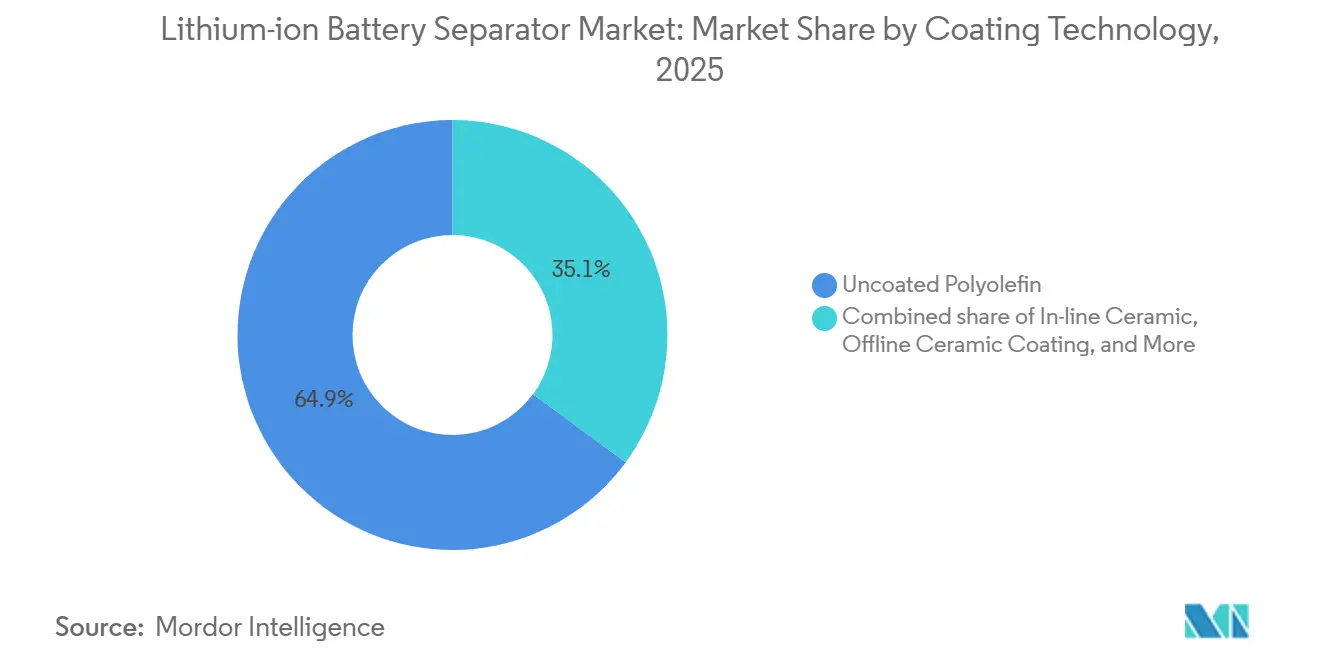

- Par technologie de revêtement, la polyoléfine non revêtue a représenté 64,9 % de la part en 2025, tandis que le revêtement céramique en ligne devrait croître à un CAGR de 24,1 % durant 2026-2031.

- Par application, les véhicules électriques automobiles ont représenté 56,3 % de la demande en 2025, et le stockage d'énergie stationnaire représente le segment le plus rapide avec une perspective de CAGR de 21 %.

- Par géographie, l'Asie-Pacifique a capté 50 % des revenus de 2025, tandis que l'Amérique du Nord devrait se développer au CAGR le plus élevé de 22 % grâce aux incitations de la loi sur la réduction de l'inflation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des séparateurs de batteries lithium-ion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des batteries lithium-ion | +2.5% | Mondial, plus fort en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération de l'adoption mondiale des véhicules électriques | +4.0% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance rapide des projets de stockage d'énergie stationnaire | +2.0% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les chaînes d'approvisionnement domestiques en batteries | +2.5% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des séparateurs ultra-minces pour cathodes à haute teneur en nickel | +1.5% | Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de localisation favorisant les gigafactories régionales de séparateurs | +2.0% | Amérique du Nord, Europe, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries lithium-ion

Les coûts des packs sont tombés à 115 USD kWh⁻¹ en 2025, libérant une marge de manœuvre pour que les équipementiers spécifient de meilleurs séparateurs sans augmenter les totaux des nomenclatures. Les économies proviennent de la baisse des prix du carbonate de lithium et de l'excédent de capacité des cathodes en Chine, réduisant les coûts des intrants de 35 % d'une année sur l'autre. Les fabricants de cellules canalisent ces gains vers des revêtements céramiques qui n'ajoutent que 0,10 USD m⁻² tout en réduisant le risque de garantie lié aux événements thermiques. Les membranes plus minces récupèrent également le volume interne perdu au profit des chimies LFP à plus faible énergie, renforçant les objectifs d'autonomie sans packs plus grands.[1]Russell Gold, "Les services publics misent sur les batteries longue durée," wsj.com La pression persistante sur les prix pourrait comprimer les marges brutes en dessous de 15 %, poussant les producteurs vers des formulations propriétaires qui justifient une tarification premium.

Accélération de l'adoption mondiale des véhicules électriques

Les ventes mondiales de véhicules électriques ont atteint 14,2 millions d'unités en 2025, une hausse de 22 % qui stimule la demande de séparateurs en parallèle avec la capacité des batteries. La croissance des packs de 80 à 100 kWh dans les voitures de taille moyenne se traduit par 1,2 milliard de m² supplémentaires de film à procédé humide chaque année. Les constructeurs automobiles chinois passent des cellules en pochette aux cellules prismatiques, privilégiant les séparateurs à haute résistance à la perforation sous des charges de compression de 2 MPa. General Motors et Ford suivront avec des conceptions prismatiques pour l'année modèle 2027, nécessitant un contenu local de séparateurs pour satisfaire un seuil IRA de 60 %. Les réglementations CAFE et Euro 7 assurent une croissance soutenue bien au-delà de 2030.

Croissance rapide des projets de stockage d'énergie stationnaire

Les batteries de réseau ont atteint 45 GWh de nouvelles installations en 2025, les services publics consolidant la production éolienne et solaire. Les longs cycles de vie poussent les acheteurs vers des films à procédé sec avec une dispersion de pores plus étroite pour survivre à 6 000 à 8 000 cycles profonds. Le programme Long Duration Storage Shot du DOE américain vise 0,05 USD kWh⁻¹ d'ici 2030, encourageant des améliorations d'extrusion qui livrent des membranes à moins de 1,50 USD m⁻². L'Australie et l'Inde font écho à cette tendance avec des subventions à contenu local qui exigent des séparateurs fabriqués localement. Les producteurs qui maîtrisent les jauges épaisses de 21 à 25 µm peuvent protéger les cellules contre les abus thermiques sur le terrain pendant 20 ans, obtenant l'approbation critique des services publics.

Incitations gouvernementales pour les chaînes d'approvisionnement domestiques en batteries

Les crédits de production manufacturière avancée américains d'une valeur de 10 USD kWh⁻¹ ont déclenché 2,8 milliards USD de capacité annoncée depuis 2024. Entek et Celgard à eux seuls ajouteront 3,3 milliards de m² de lignes à procédé humide domestiques d'ici 2027. Le règlement européen sur les batteries impose des rapports sur l'empreinte carbone et des objectifs de contenu recyclé qui incitent les producteurs asiatiques à construire des usines de revêtement locales. Le programme PLI indien reflète cette approche, tandis que le plan K-Battery de la Corée du Sud cofinance la R&D sur les membranes composites. Les premiers entrants captent des parts de marché à mesure que les équipes d'approvisionnement des équipementiers verrouillent des contrats pluriannuels pour sécuriser des composants conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déséquilibre offre-demande en résine polyoléfine | -1.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Délais stricts de certification de sécurité et de qualité | -0.8% | Mondial, goulots d'étranglement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Défis liés aux coûts de récupération des solvants dans les lignes à procédé humide | -0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Voies de recyclabilité limitées pour les séparateurs usagés | -0.4% | Mondial, avec pression réglementaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre offre-demande en résine polyoléfine

Des arrêts imprévus dans des unités de craquage en Arabie Saoudite et en Chine ont fait augmenter les prix des matières premières de 18 % au premier trimestre 2025, privant les usines de séparateurs de polypropylène à haut indice de fluidité qui ne représente que 3 % de la production mondiale. Celgard et Entek ont rationné la résine pour leurs clients automobiles, mettant de côté les commandes d'électronique grand public pour protéger les contrats. Les chutes provenant des rognures ne peuvent pas être recyclées sans dégradation moléculaire, maintenant une forte dépendance à la résine vierge. Les accords de façonnage stratégiques avec les grands producteurs de résines sont désormais essentiels pour les futures expansions de capacité. L'intégration en amont reste coûteuse, mais les entreprises qui sécurisent l'approvisionnement bénéficient d'une utilisation plus élevée des usines et de marges plus stables.

Délais stricts de certification de sécurité et de qualité

Les tests UL 1642 et IEC 62133 peuvent s'étendre sur 18 mois pour les nouveaux revêtements, retardant la commercialisation pour les startups. Les laboratoires d'Underwriters Laboratories et de TÜV Rheinland affichent des arriérés de neuf mois au milieu d'une hausse de 40 % des soumissions en 2025. Les constructeurs automobiles ajoutent des essais de vieillissement sur 500 cycles et des essais d'humidité, augmentant les coûts et favorisant les acteurs établis disposant de dossiers de données établis. Les audits ISO 9001 et IATF 16949 renforcent les obstacles en exigeant des contrôles documentés pour chaque étape du processus. La révision 2024 de la norme GB/T 31485 chinoise a contraint les producteurs domestiques à moderniser les lignes céramiques, soulignant la charge de conformité mondiale.[2]Journal of Materials Chemistry A, "Normes de propagation thermique pour les batteries de véhicules électriques," pubs.rsc.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de séparateur : les revêtements céramiques progressent grâce aux mandats de sécurité

Les films en polyoléfine à procédé humide ont capté 60,5 % des revenus de 2025, la plus grande part du marché des séparateurs de batteries lithium-ion. Les variantes à revêtement céramique devraient se développer à un CAGR de 22,9 %, reflétant l'urgence des équipementiers à limiter l'emballement thermique dans les cellules à haute teneur en nickel. Les films à procédé sec, représentant environ un quart du volume, équipent les batteries de réseau qui valorisent la durée de vie des cycles par rapport à la densité d'énergie.

Les films non revêtus conservent le leadership en matière de coûts, mais les préoccupations croissantes en matière de responsabilité poussent les fabricants de cellules de premier rang vers des membranes revêtues d'alumine qui respectent les limites de propagation IEC 62133. Le Hipore d'Asahi Kasei et le Setela de Toray démontrent comment une épaisseur inférieure à 15 µm peut coexister avec des couches céramiques qui restent intactes au-dessus de 150 °C. Les feuilles non revêtues de qualité standard restent préférées pour les outils électriques et les packs industriels où le prix l'emporte sur l'efficacité gravimétrique.

Par matériau : les composites non-tissés défient l'hégémonie de la polyoléfine

Le polypropylène a conservé 48,2 % des revenus de 2025, mais les composites non-tissés et spéciaux progressent à un CAGR de 20,3 % pour grignoter des parts. Les conceptions multicouches PP/PE/PP représentent environ 15 % de la demande automobile haut de gamme, équilibrant l'arrêt rapide et la résistance mécanique.

Les substrats en fibres d'aramide et en mat de verre offrent une résistance à la perforation 60 % plus élevée, séduisant les conceptions à très haute énergie qui visent des objectifs de 300 Wh kg⁻¹. Le polyéthylène maintient sa traction dans les cellules cylindriques grâce à son point de fusion plus bas, bien que les limites de traction découragent son utilisation dans les piles prismatiques comprimées. Les revêtements fonctionnels tels que le fluorure de polyvinylidène améliorent le mouillage ionique, laissant entrevoir un avenir d'approvisionnement diversifié qui pourrait plafonner la domination du polypropylène après 2028.

Par épaisseur : les membranes ultra-minces permettent des gains de densité d'énergie

Les films dans la plage de 16 à 20 µm représentaient 42,4 % des ventes, ancrant la taille du marché des séparateurs de batteries lithium-ion pour les packs de véhicules électriques grand public. Les jauges jusqu'à 15 µm devraient augmenter à un CAGR de 25,5 %, le plus rapide parmi toutes les classes d'épaisseur, à mesure que les constructeurs automobiles visent des cellules de 250 à 300 Wh kg⁻¹.

La plateforme Qilin de CATL illustre les avantages : un film à revêtement céramique de 12 µm a libéré du volume pour du matériau actif supplémentaire et a porté la densité d'énergie des cellules à 255 Wh kg⁻¹. Les feuilles plus épaisses de 21 à 25 µm sont essentielles pour le stockage stationnaire où la durée de vie des cycles importe plus que la masse du pack. Au-dessus de 25 µm, on trouve une utilisation de niche dans les batteries aérospatiales qui privilégient les marges de sécurité dans des conditions extrêmes.

Par facteur de forme de batterie : les cellules prismatiques reconfigurent les spécifications

Les cellules en pochette ont représenté 44,8 % de la demande unitaire de 2025, reflétant l'adoption héritée des smartphones et des premiers véhicules électriques. Les formats prismatiques croîtront à un CAGR de 20,8 % à mesure que les équipementiers chinois et européens déploient des architectures cellule-à-pack qui réduisent les pièces de modules.

La Blade de BYD et la Qilin de CATL reposent toutes deux sur des cellules LFP prismatiques avec des films à revêtement céramique qui bloquent la propagation entre des cellules étroitement emballées. L'intérêt pour les cellules cylindriques rebondit avec la 4680 de Tesla, stimulant la demande de films qui survivent aux électrodes sans languette et à une charge 5 fois plus rapide. Les véhicules électriques en climat froid favorisent encore la flexibilité des pochettes et les structures multicouches qui maintiennent les voies ioniques ouvertes en dessous de –20 °C.

Par technologie de revêtement : les procédés en ligne réduisent les étapes de manutention

Les films non revêtus occupaient 64,9 % des ventes de 2025, mais le revêtement céramique en ligne devrait progresser à un CAGR de 24,1 % grâce aux gains de coûts et de rendement. La ligne de Jeungpyeong de SK IE Technology applique de l'alumine de 2 à 3 µm à 100 m min⁻¹ avec une uniformité de 98,5 %, illustrant les avantages d'échelle.

Le revêtement céramique hors ligne reste essentiel pour les petits producteurs, mais il ajoute un délai de trois jours et un risque de contamination plus élevé. Les revêtements polymères fonctionnels offrent une imprégnation plus rapide de l'électrolyte et réduisent de 20 % les temps de formation sans pénalité de poids, séduisant les développeurs d'état solide.

Par application : la demande des véhicules électriques automobiles dépasse l'électronique grand public

Les véhicules électriques automobiles ont absorbé 56,3 % du volume de 2025 et se développeront à un CAGR de 19,2 % à mesure que les capacités des packs atteignent 100 kWh dans de nombreux modèles de milieu de gamme. L'électronique grand public contribue à environ un quart de la demande mais affiche une croissance plus lente à mesure que les cycles de renouvellement des appareils s'allongent.

Le stockage d'énergie stationnaire affiche un CAGR plus rapide de 21 %, favorisant les films à procédé sec qui résistent sur 8 000 cycles. La migration industrielle et des outils électriques depuis les chimies au nickel stimulera les expéditions de séparateurs, mais cela reste une niche inférieure à 10 % jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a dominé le marché des séparateurs de batteries lithium-ion avec 50,0 % des revenus de 2025, portée par la capacité d'extrusion de la Chine et l'expertise en revêtement céramique de la Corée du Sud. Le taux d'utilisation a oscillé près de 80 % alors que la croissance des véhicules électriques domestiques ralentissait à 22 %, donnant aux exportateurs la marge pour rechercher des contrats étrangers. Le Japon et la Corée construisent désormais des lignes de revêtement aux États-Unis et en Europe pour couvrir le risque logistique, tout en conservant l'extrusion de base en Asie pour tirer parti des coûts d'énergie et de main-d'œuvre plus bas.[3]Chemical & Engineering News, "L'IRA stimule les investissements américains dans les séparateurs," cen.acs.org

L'Amérique du Nord se classe comme la région à la croissance la plus rapide avec un CAGR de 22,0 %, portée par le seuil de contenu domestique de 60 % de la loi sur la réduction de l'inflation d'ici 2027. L'usine de 850 millions USD d'Entek en Indiana, mise en service en 2026, fournira 1,2 milliard de m² par an, réduisant la dépendance américaine aux importations et ancrant la taille du marché local des séparateurs de batteries lithium-ion aux principaux programmes de cellules chez GM et Stellantis. La vague de délocalisation de proximité du Mexique ajoute 1,1 milliard de m² supplémentaires d'ici 2028, au service de la Gigafactory Mexique et d'autres pôles automobiles.

L'Europe contrôle environ 20 % de la demande actuelle et croît à un CAGR de 18 % à mesure que le règlement sur les batteries impose 50 % de valeur régionale d'ici 2027. Les usines en Pologne et en Hongrie qui alimentent les packs Volkswagen et Stellantis élèveront la part de marché des séparateurs de batteries lithium-ion au-dessus de 30 % de la consommation régionale d'ici 2031. L'Inde, le Vietnam et l'Indonésie constituent des pôles émergents à mesure que les décideurs politiques lient les permis miniers au traitement en aval, mais la part combinée reste inférieure à 10 % jusqu'à la fin de la période de prévision.

Paysage concurrentiel

Les cinq premiers fournisseurs, Asahi Kasei, Toray, SK IE Technology, Celgard et Entek, contrôlaient environ 65 % de la capacité mondiale en 2025, conférant au marché des séparateurs de batteries lithium-ion un profil de concentration modéré. Les challengers chinois Shenzhen Senior et Cangzhou Mingzhu ont doublé leur production depuis 2024, exerçant une pression sur les prix des films de qualité standard. Les acteurs établis répliquent en s'intégrant en amont dans l'approvisionnement en polypropylène et en aval dans le revêtement céramique pour verrouiller les marges.

Les dépôts de propriété intellectuelle soulignent la stratégie : Asahi Kasei a déposé 47 brevets de séparateurs en 2025 axés sur les architectures tricouches, tandis que SK IE Technology a obtenu 32 brevets liés au revêtement par filière à fente à grande vitesse. Le Setela de Toray exploite de l'alumine de 200 nm sur une base d'aramide pour atteindre une charge rapide 3C sans dépôt de lithium, remportant des commandes de Toyota et Nissan. Les acteurs émergents tels que Dreamweaver (aramide électrofilé) et Suzhou GreenPower (revêtement sec sans solvant) ciblent des niches où les acteurs établis ont moins de brevets.[4]Lindsay Chappell, "Ruée vers les brevets dans la technologie des séparateurs," wsj.com

Les mises à jour des normes influencent désormais la dynamique concurrentielle presque autant que les coûts. La révision 2024 de l'IEC 62133 a introduit des limites de propagation qui favorisent les films à revêtement céramique, tandis que l'UL 1642 renforce la rigueur des tests d'abus en 2026. Les entreprises disposant de portefeuilles pré-qualifiés passent les audits clients plus rapidement, maintenant des taux de succès d'appels d'offres plus élevés même lorsque les prix chinois sont inférieurs jusqu'à 12 %.

Leaders du secteur des séparateurs de batteries lithium-ion

Asahi Kasei Corporation

Toray Industries Inc.

SK IE Technology Co. Ltd

Entek International LLC

Ube Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Semcorp, leader chinois des séparateurs de batteries lithium-ion, a annoncé son intention d'acquérir 100 % de Zhongkehualian New Material, un fabricant d'équipements en amont. Cette acquisition vise à renforcer la chaîne d'approvisionnement manufacturière de Semcorp en réponse aux pressions concurrentielles et à la baisse des prix. L'opération devrait améliorer les capacités de production et sécuriser la technologie de séparateurs à procédé humide de base pour les matériaux semi-conducteurs.

- Décembre 2025 : Asahi Kasei a cédé son activité de séparateurs de batteries plomb-acide Daramic pour se concentrer sur l'expansion de son segment de séparateurs de batteries lithium-ion. L'entreprise donne la priorité à ses séparateurs à procédé humide Hipore™, conçus pour les applications automobiles et électroniques. Cette décision s'inscrit dans la stratégie de transformation du portefeuille d'Asahi Kasei et dans son investissement accru dans les matériaux fonctionnels à forte croissance.

- Octobre 2025 : I Squared Capital a acquis une participation majoritaire dans ENTEK Technology Holdings, un fabricant américain de séparateurs de batteries, avec un investissement d'environ 800 millions USD. L'investissement financera la construction de la première gigafactory de séparateurs lithium-ion à procédé humide à grande échelle à Terre Haute, Indiana. Cette initiative vise à renforcer les chaînes d'approvisionnement domestiques et à soutenir les marchés des batteries pour véhicules électriques, le stockage d'énergie et la défense.

- Janvier 2024 : Noco-noco et Greenfuel Energy Solutions ont signé un protocole d'accord pour intégrer la technologie de séparateur X-SEPA™ de Noco-noco dans les batteries de véhicules électriques. Cette collaboration vise à améliorer l'efficacité et la durée de vie des batteries, ciblant les marchés des deux et trois-roues en Inde et en Afrique. Le partenariat soutient l'adoption de l'électrification en améliorant les performances grâce à une technologie de séparateur avancée.

Périmètre du rapport mondial sur le marché des séparateurs de batteries lithium-ion

Le séparateur de batterie fonctionne comme une membrane entre l'anode et la cathode. C'est un composant clé au sein de la cellule de batterie lithium-ion. Dans les batteries lithium-ion, les séparateurs créent une barrière pour prévenir un court-circuit entre la cathode et l'anode.

Le marché mondial des séparateurs de batteries lithium-ion est segmenté par type de séparateur, matériau, épaisseur, facteur de forme de batterie, technologie de revêtement, application et géographie. Par type de séparateur, le marché est segmenté en polyoléfine à procédé humide, polyoléfine à procédé sec et séparateurs à revêtement céramique. Par matériau, le marché est segmenté en polypropylène (PP), polyéthylène (PE), multicouche PP/PE/PP et matériaux de séparateurs non-tissés et autres spéciaux. Par épaisseur, le marché est segmenté en films séparateurs jusqu'à 15 µm, 16 à 20 µm, 21 à 25 µm et au-dessus de 25 µm. Par facteur de forme de batterie, le marché est segmenté en formats de cellules en pochette, cylindriques et prismatiques. Par technologie de revêtement, le marché est catégorisé en revêtement céramique en ligne, revêtement céramique hors ligne, séparateurs à revêtement polymère fonctionnel et séparateurs non revêtus. Par application, le marché est segmenté en véhicules électriques automobiles, électronique grand public, systèmes de stockage d'énergie stationnaire et outils industriels et électriques. Le rapport fournit également des tailles de marché et des prévisions pour le marché mondial des séparateurs de batteries lithium-ion dans les principaux pays des régions clés, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont présentées en termes de valeur (USD).

| Polyoléfine à procédé humide |

| Polyoléfine à procédé sec |

| Revêtement céramique |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Multicouche PP/PE/PP |

| Non-tissé et autres |

| Jusqu'à 15 µm |

| 16 à 20 µm |

| 21 à 25 µm |

| Au-dessus de 25 µm |

| Cellules en pochette |

| Cellules cylindriques |

| Cellules prismatiques |

| Revêtement céramique en ligne |

| Revêtement céramique hors ligne |

| Revêtements polymères fonctionnels |

| Polyoléfine non revêtue |

| Véhicule électrique automobile |

| Électronique grand public |

| Stockage d'énergie stationnaire |

| Outils industriels et électriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de séparateur | Polyoléfine à procédé humide | |

| Polyoléfine à procédé sec | ||

| Revêtement céramique | ||

| Par matériau | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Multicouche PP/PE/PP | ||

| Non-tissé et autres | ||

| Par épaisseur | Jusqu'à 15 µm | |

| 16 à 20 µm | ||

| 21 à 25 µm | ||

| Au-dessus de 25 µm | ||

| Par facteur de forme de batterie | Cellules en pochette | |

| Cellules cylindriques | ||

| Cellules prismatiques | ||

| Par technologie de revêtement | Revêtement céramique en ligne | |

| Revêtement céramique hors ligne | ||

| Revêtements polymères fonctionnels | ||

| Polyoléfine non revêtue | ||

| Par application | Véhicule électrique automobile | |

| Électronique grand public | ||

| Stockage d'énergie stationnaire | ||

| Outils industriels et électriques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des séparateurs de batteries lithium-ion d'ici 2031 ?

Il devrait atteindre 23,29 milliards USD d'ici 2031, les volumes augmentant avec la demande des véhicules électriques et du stockage sur réseau.

Quel type de séparateur connaît la croissance la plus rapide ?

Les films à procédé humide à revêtement céramique devraient se développer à un CAGR de 22,9 % car ils améliorent la sécurité dans les batteries à haute teneur en nickel.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide pour les séparateurs ?

Les règles de contenu domestique de la loi sur la réduction de l'inflation stimulent de nouvelles usines de séparateurs aux États-Unis et au Mexique, portant le CAGR régional à 22,0 %.

Quelle tendance d'épaisseur domine les batteries de véhicules électriques de nouvelle génération ?

Les films ultra-minces inférieurs à 15 µm permettent une densité d'énergie plus élevée et devraient augmenter à un CAGR de 25,5 % jusqu'en 2031.

Qui sont les principaux fournisseurs de séparateurs aujourd'hui ?

Asahi Kasei, Toray, SK IE Technology, Celgard et Entek détiennent ensemble environ 65 % de la capacité mondiale.

Dernière mise à jour de la page le: