Taille et Part de Marché des Composés de Lithium pour Application dans les Batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.33 Millions de tonnes d'LCE |

| Volume du Marché (2031) | 3.63 Millions de tonnes d'LCE |

| Taux de croissance (2026 - 2031) | 22.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composés de Lithium pour Application dans les Batteries par Mordor Intelligence

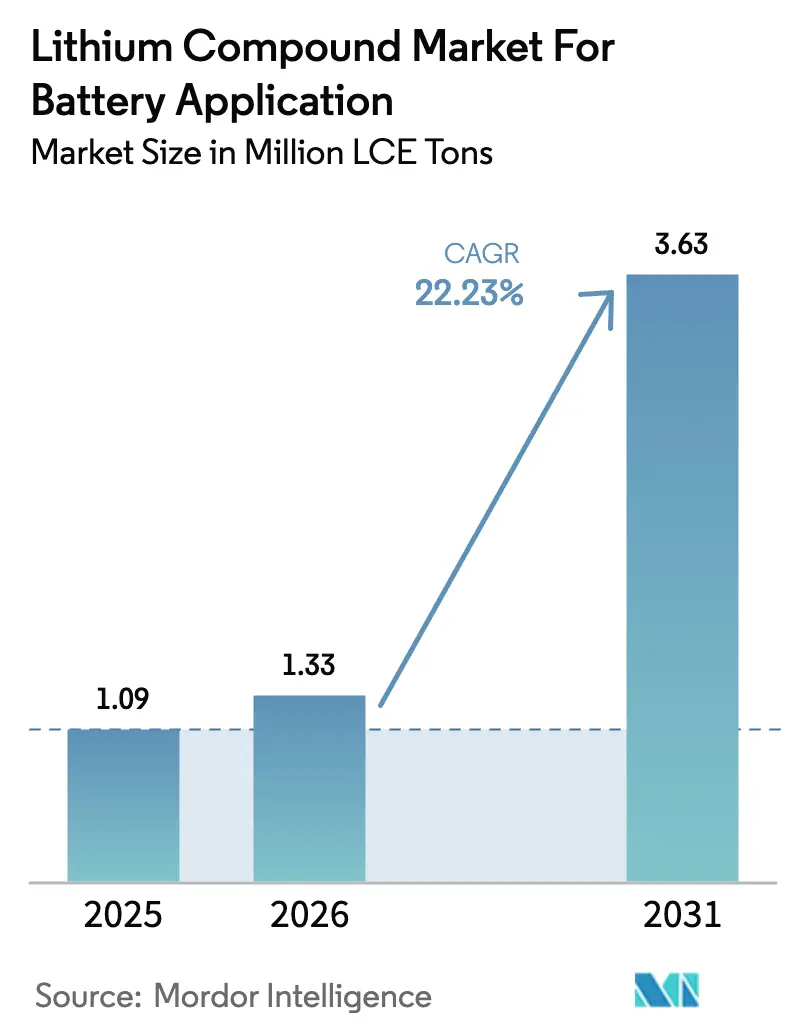

La taille du secteur du Marché des Composés de Lithium pour Application dans les Batteries était évaluée à 1,09 million de tonnes LCE en 2025 et devrait croître de 1,33 million de tonnes LCE en 2026 pour atteindre 3,63 millions de tonnes LCE d'ici 2031, à un CAGR de 22,23 % durant la période de prévision (2026-2031). Les mandats relatifs aux véhicules électriques, les achats de stockage à l'échelle du réseau et le passage aux cathodes riches en nickel — consommant davantage de lithium par kilowattheure que les chimies précédentes — alimentent cette expansion marquée. Si la demande automobile, notamment en provenance de la Chine, de l'Union européenne et de l'Amérique du Nord, ancre les volumes, les projets de stockage utilitaire émergents élargissent la base adressable. Bien que le carbonate de lithium conserve son leadership en termes de coût pour les cellules LFP, l'hydroxyde de lithium gagne du terrain à mesure que les constructeurs automobiles intensifient leurs programmes NCM et NCA riches en nickel. Les raffineries asiatiques intégrées renforcent la dominance régionale, mais mettent simultanément en évidence les vulnérabilités en matière de sécurité d'approvisionnement pour les États-Unis et l'Europe. Les principaux producteurs, grâce à une intégration du midstream vers l'amont, non seulement protègent leurs marges, mais pivotent également habilement entre carbonate et hydroxyde en réponse aux signaux de prix changeants.

Principaux Enseignements du Rapport

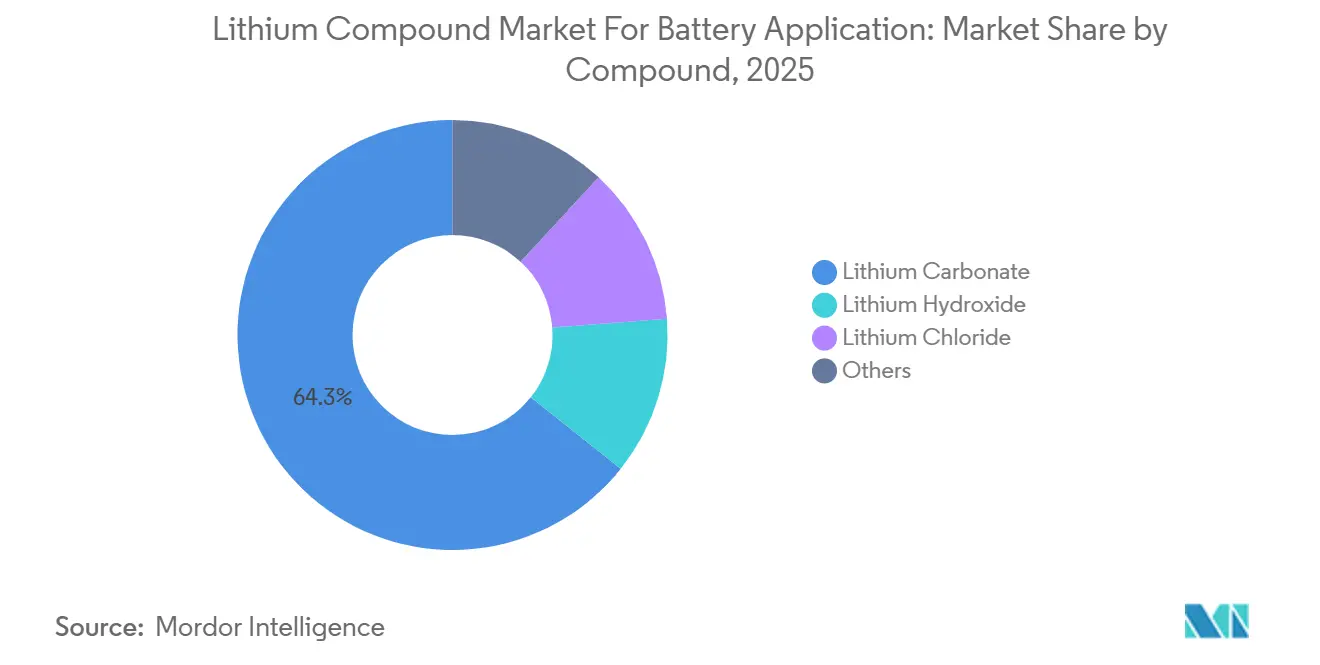

- Par composé, le carbonate de lithium a dominé avec 64,31 % de la part de marché des composés de lithium en 2025, et devrait progresser à un CAGR de 22,79 % jusqu'en 2031.

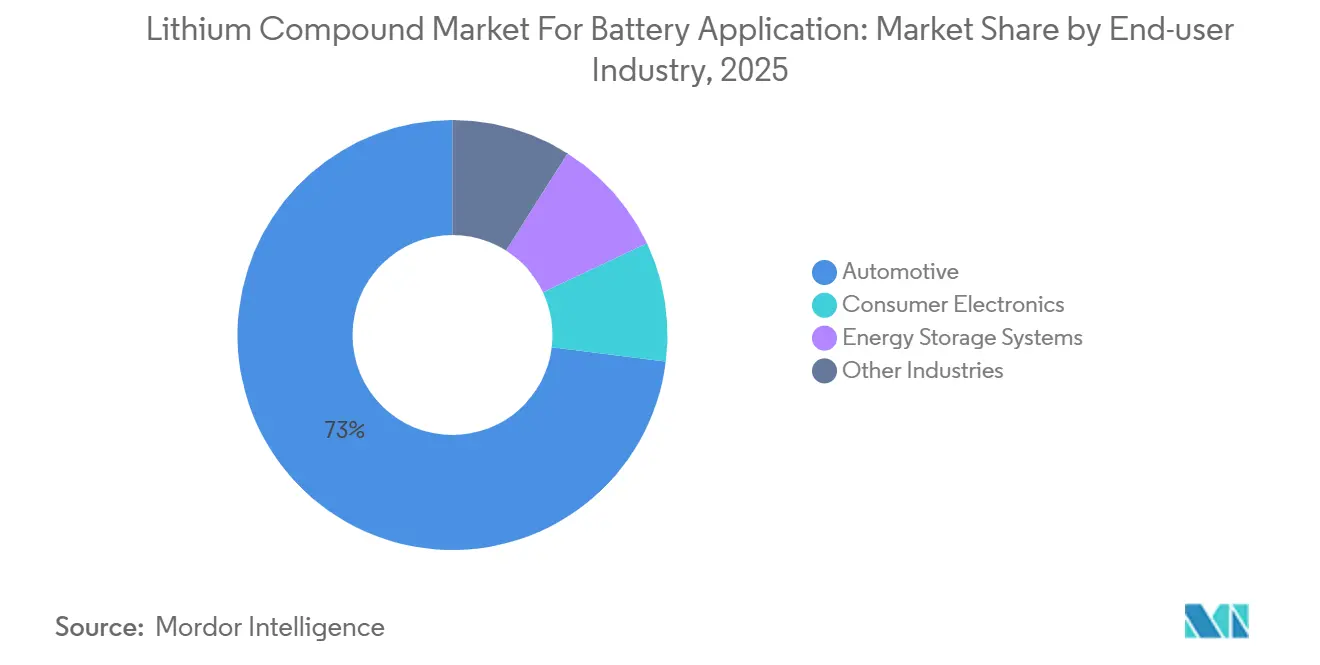

- Par industrie utilisatrice finale, les applications automobiles ont capté 73,02 % du volume en 2025 et devraient se développer à un CAGR de 23,01 % jusqu'en 2031.

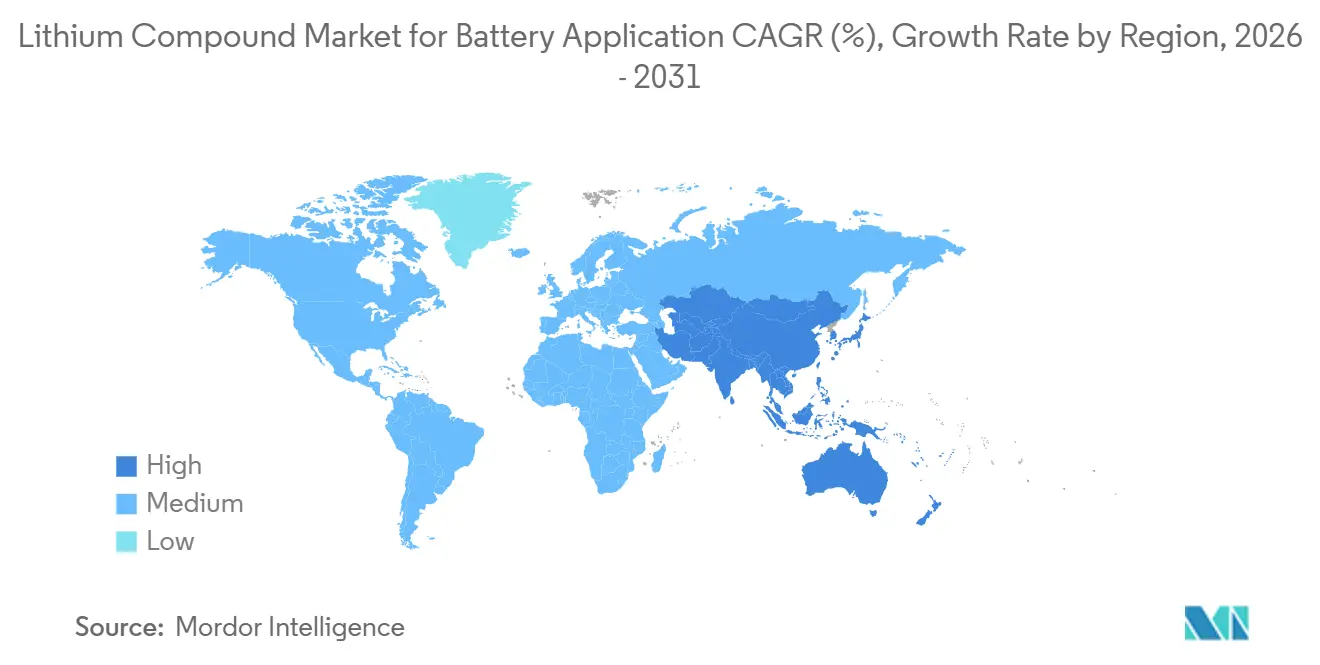

- Par géographie, l'Asie-Pacifique a représenté 64,86 % de la taille du marché des composés de lithium en 2025 et devrait maintenir le CAGR régional le plus rapide de 23,85 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Composés de Lithium pour Application dans les Batteries

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption des véhicules électriques | +6.2% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des déploiements de stockage d'énergie renouvelable | +4.8% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion de l'électronique grand public et des outils électriques | +2.1% | Mondial, porté par les pôles de fabrication APAC | Court terme (≤ 2 ans) |

| Localisation des chaînes d'approvisionnement en batteries dans les économies émergentes | +3.9% | Inde, Indonésie, Mexique, Maroc | Long terme (≥ 4 ans) |

| Intensité Li plus élevée due aux chimies riches en nickel et à l'état solide | +4.3% | Amérique du Nord, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des Véhicules Électriques

En 2025, les ventes mondiales de véhicules électriques (VE) particuliers et commerciaux ont dépassé des jalons significatifs, consolidant une demande robuste en composés de lithium de qualité batterie. Les flottes en Europe et en Amérique du Nord, privilégiant une plus grande autonomie, se tournent vers les cellules riches en nickel. Ces cellules stimulent l'essor de l'adoption de l'hydroxyde. Pendant ce temps, la Chine joue un rôle crucial : les constructeurs automobiles nationaux ont expédié un nombre substantiel de VE, capitalisant sur des packs au phosphate de fer lithié (LFP) économiques dérivés d'une charge en carbonate. Grâce aux incitations de la loi sur la réduction de l'inflation, l'Amérique du Nord a connu une effervescence d'engagements pour des usines de cellules[1]Département américain de l'Énergie, « Subventions à la fabrication de batteries IRA 2025 », energy.gov. Chaque usine est prête à absorber un approvisionnement annuel en équivalent carbonate de lithium (LCE). À mesure que le fossé entre les stratégies riches en nickel et LFP se creuse, les marchés du carbonate et de l'hydroxyde sont appelés à croître simultanément. Par ailleurs, l'électrification des véhicules commerciaux, des bus urbains aux camions de moyenne capacité, introduit une demande constante tout au long de l'année.

Croissance des Déploiements de Stockage d'Énergie Renouvelable

Les installations de batteries à l'échelle utilitaire devraient continuer à progresser à mesure que le développement du solaire et de l'éolien nécessite une capacité de lissage. Le programme d'incitation à l'autoproduction de Californie a autorisé un financement significatif pour les systèmes résidentiels, utilisant principalement des cellules LFP dépendant du carbonate de lithium. La nouvelle politique de mandat de stockage de la Chine pour les parcs éoliens et solaires stimule la demande de modules LFP. En Inde, un appel d'offres pour le stockage souligne les besoins croissants d'équilibrage du réseau du pays, même si les modèles de financement s'orientent vers des actifs de plus courte durée avec une dépendance réduite au lithium. Bien que les chimies longue durée comme le fer-air soient appelées à occuper des niches dans la seconde moitié de la décennie, elles restent à leurs débuts commerciaux, assurant la domination du lithium au moins jusqu'en 2031.

Localisation des Chaînes d'Approvisionnement en Batteries dans les Économies Émergentes

Dans le but de diversifier l'approvisionnement et de renforcer la valeur ajoutée locale, l'Inde, l'Indonésie, le Mexique et le Maroc ont collectivement engagé des investissements significatifs en 2024-2025 dans des usines nationales de cellules et de précurseurs[2]Ministère des Industries Lourdes de l'Inde, « Programme PLI pour le stockage de batteries ACC », heavyindustries.gov.in. Le programme d'incitation lié à la production de l'Inde soutient cinq gigafactories, visant une capacité combinée substantielle. Les réglementations indonésiennes sur les exportations de nickel, liées à la fusion locale, ont involontairement stimulé les importations d'hydroxyde pour la coprécipitation avec le sulfate de nickel. Le Mexique, capitalisant sur les règles d'origine de l'ACEUM, a obtenu des crédits d'impôt américains, attirant une vague d'investisseurs de l'amont à l'emballage dans le Nuevo León. Au Maroc, une collaboration avec Gotion High-Tech intègre les ressources locales en phosphate dans des cathodes LFP, assurant un flux régulier de carbonate de lithium. Ces initiatives remettent en question l'emprise historique de la Chine sur la production mondiale de cellules. Cependant, des obstacles tels que les retards d'autorisation et la pénurie de main-d'œuvre qualifiée ont déjà repoussé de nombreux calendriers de mise en service à 2028.

Intensité Li Plus Élevée due aux Chimies Riches en Nickel et à l'État Solide

Les formules de cathodes affichent désormais une teneur élevée en nickel, augmentant la demande de lithium par kilowattheure par rapport aux mélanges NCM 6-2-2 traditionnels. La plateforme Ultium de General Motors impose des cellules NCM 90-5-5, consommant du LiOH par kWh. Pendant ce temps, les cylindres Neue Klasse de BMW optent pour des cathodes NCA, atteignant une haute densité d'énergie, également dépendantes des voies à base d'hydroxyde. Les prototypes à l'état solide de QuantumScape et Toyota, dotés d'anodes en lithium métal et d'électrolytes à base de sulfure, incorporent des sels de lithium supplémentaires par kWh pour stabiliser les interfaces. À mesure que les lignes pilotes progressent, l'hydroxyde et les sels spéciaux, comme le sulfure de lithium, sont appelés à dépasser le carbonate dans les modèles haut de gamme.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement et pénuries de spodumène | -2.7% | Australie, pôles de raffinage en Chine | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'utilisation de l'eau et l'environnement | -1.9% | Chili, Argentine, Nevada | Moyen terme (2-4 ans) |

| Volatilité des prix du lithium due à la spéculation | -1.5% | Mondial, concentré sur les marchés au comptant en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne d'Approvisionnement et Pénuries de Spodumène

En 2025, les mineurs australiens ont réduit la production de concentré de spodumène en raison de la baisse des prix. Cette décision a réduit les matières premières pour les convertisseurs chinois et ramené les stocks des raffineries à des niveaux minimaux. En règle générale, les nouvelles capacités en roche dure nécessitent plusieurs mois entre la décision finale d'investissement et la production du premier produit. Ainsi, les annulations actuelles laissent présager des pénuries potentielles pour le marché croissant des véhicules électriques (VE) en fin de décennie. Le retard du projet Kathleen Valley de Liontown représente une perte d'approvisionnement supplémentaire dans la chaîne. Avec des ventes de VE appelées à croître annuellement, la demande de spodumène pourrait dépasser l'offre économiquement viable dans les prochaines années. Bien que les saumures offrent un certain répit, elles s'accompagnent de défis environnementaux, et les technologies d'extraction directe du lithium sont encore en phase pilote. Sans un rebond régulier des prix pour soutenir les flux de trésorerie des mines, le marché des composés de lithium pourrait connaître des tensions périodiques, compromettant une planification stable en aval.

Réglementations Strictes sur l'Utilisation de l'Eau et l'Environnement

Les permis mis à jour de l'Atacama au Chili plafonnent désormais l'extraction de saumure, limitant la capacité de SQM et d'Albemarle à étendre leur capacité en carbonate sans investir dans le dessalement. En Argentine, les gouvernements provinciaux renforcent les audits d'équilibre hydrique au Salar del Hombre Muerto, entraînant des cycles d'autorisation plus longs pour les extensions de sites existants. Pendant ce temps, la Division des Ressources en Eau du Nevada a introduit des exigences de modélisation des eaux souterraines, pouvant ajouter deux à trois ans aux délais de développement des projets. Les pressions environnementales se concentrent également sur les empreintes carbone : le passeport batterie proposé par l'Union européenne impose des divulgations sur le cycle de vie. Cette mesure incite non seulement aux voies d'extraction directe du lithium à faibles émissions, mais complique également la capitalisation pour les acteurs plus modestes. Si les mesures d'atténuation ne suivent pas le rythme des calendriers réglementaires, les coûts de conformité et les retards d'autorisation pourraient réduire le CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composé : le Carbonate Maintient son Échelle tandis que l'Hydroxyde Accélère la Croissance Premium

Le carbonate de lithium représentait 64,31 % du volume de 2025, principalement en raison de son rôle central dans les cathodes LFP. Ces cathodes constituent l'épine dorsale des segments des véhicules électriques (VE) de masse et du stockage stationnaire d'énergie en plein essor en Chine. Les packs de batteries LFP ont atteint un jalon notable, atteignant des coûts système totaux qui ont souligné leur compétitivité et mis en évidence un avantage significatif par rapport aux chimies à base de nickel, renforçant davantage la demande de carbonate de lithium. La taille du marché des composés de lithium pour les applications carbonate devrait progresser à un CAGR de 22,79 %, portée par l'électrification rapide des deux-roues et un accent croissant sur le stockage d'énergie. Pendant ce temps, l'hydroxyde de lithium, bien que représentant une part significative de la production de 2025, commandait une prime, contribuant à une part de revenus disproportionnellement plus élevée. Cela était largement dû aux primes de qualité batterie. La dynamique entre les deux produits révèle un équilibre stratégique : tandis que le carbonate de lithium assure la stabilité des volumes, l'hydroxyde de lithium offre des marges bénéficiaires améliorées et un plus grand pouvoir de négociation.

Bien que les composés de second rang tels que le chlorure, le fluorure, l'oxyde et le sulfure de lithium représentaient environ 6 % du volume de 2025, leur importance est considérable dans les applications de niche. Par exemple, les développeurs d'électrolytes à l'état solide se tournent vers le chlorure de lithium de haute pureté, essentiel à la fabrication de films à base de sulfure. Ces films affichent des conductivités ioniques dépassant 10 mS/cm, un référentiel que les voies carbonate conventionnelles peinent à atteindre. Le fluorure de lithium, quant à lui, joue un rôle crucial en tant qu'additif d'électrolyte haute tension, empêchant la dissolution des métaux de transition dans les cathodes NM à 4,5 V. Notamment, les prix de ces sels spéciaux peuvent dépasser les références du carbonate. Par ailleurs, la demande pour ces composés suit de près les jalons de recherche et développement fixés par les grands constructeurs automobiles. À mesure que les lignes de production pilotes passent d'expériences à l'échelle du gramme à des opérations à l'échelle de la tonne, les producteurs spécialisés sont bien positionnés pour se tailler des micro-marchés lucratifs. Ces marchés, riches en propriété intellectuelle, ne se distinguent peut-être pas par des tonnages élevés, mais promettent une valeur significative.

Par Industrie Utilisatrice Finale : l'Automobile Domine tandis que les Systèmes de Stockage d'Énergie Progressent Rapidement

Les applications automobiles ont absorbé 73,02 % du volume de 2025 et se développeront à un CAGR de 23,01 % jusqu'en 2031. Tandis que les berlines grand public utilisent des packs LFP économiques, les SUV premium et les camions se tournent vers des cellules riches en nickel, stimulant le flux d'hydroxyde. Le camion lourd Semi de Tesla, avec son pack de 900 kWh, souligne l'intensité de la demande des véhicules commerciaux. Si la clarté politique entourant l'élimination progressive des moteurs à combustion par l'UE en 2035 soutient la demande, il convient de noter que les réductions de subventions dans certains États membres soulignent le besoin critique d'efficacités en termes de coûts. D'ici 2031, la taille du marché des composés de lithium dédiée à l'approvisionnement automobile devrait dépasser des niveaux significatifs, soulignant son importance stratégique.

Les systèmes de stockage d'énergie (SSE) représentaient une part notable du volume en 2025. Cependant, à mesure que les réseaux adoptent de plus en plus des batteries de quatre heures pour le lissage des énergies renouvelables, la part de marché des composés de lithium dans les SSE est appelée à augmenter fortement. Des initiatives comme le projet Manatee en Californie et les mandats de diverses provinces en Chine propulsent déjà la consommation des SSE à des niveaux substantiels annuellement. Pendant ce temps, l'électronique grand public, représentant une part de marché considérable, connaît une croissance modeste à mesure que le marché des smartphones et des ordinateurs portables approche de la saturation. Le segment des « autres industries » — englobant le médical, l'aérospatial et les outils électriques — constitue une petite portion de la demande globale. Cependant, ce segment commande des marges premium, grâce à ses normes rigoureuses de traçabilité et de performance.

Analyse Géographique

L'Asie-Pacifique contrôlait 64,86 % du volume de 2025 et affiche un CAGR de 23,85 % jusqu'en 2031, renforçant la position dominante de la région sur le marché des composés de lithium. La Chine, acteur majeur, a raffiné une quantité substantielle de LCE, desservant principalement les usines de cellules dans ses provinces du Guangdong, du Jiangsu et du Sichuan. La raffinerie de Xinyu de Ganfeng, avec sa capacité annuelle, bascule habilement entre la production de carbonate et d'hydroxyde, en réponse aux fluctuations des prix du nickel. Bien que l'Inde ait importé un pourcentage substantiel de ses besoins en LCE en 2025, le pays accélère ses efforts d'exploration domestique au Jammu-et-Cachemire, dans l'espoir de réduire sa dépendance aux importations d'ici la fin de la décennie. Le Japon et la Corée du Sud, bien qu'importateurs nets, exploitent leur expertise en traitement à travers des géants comme Panasonic et LG Energy Solution, utilisant collectivement du LCE pour leurs productions de cellules cylindriques et en pochette.

L'Amérique du Nord représentait une part notable de la demande de 2025. Sur le site de saumure Silver Peak d'Albemarle, du carbonate était produit, et la société pousse de l'avant avec des plans pour une installation d'hydroxyde à capacité annuelle à Kings Mountain, visant un lancement en 2027. Le projet Thacker Pass de Lithium Americas, ayant obtenu les approbations fédérales, devrait démarrer en 2027 avec une production de carbonate. Au Québec, Nemaska au Canada relance ses opérations pour ajouter de l'hydroxyde, utilisant l'hydroélectricité pour une approche de traitement plus verte. Pendant ce temps, le pôle croissant de véhicules électriques du Mexique dans le Nuevo León anticipe une demande de LCE annuellement d'ici 2028, avec des approvisionnements attendus à la fois des saumures sud-américaines et des ressources potentielles à Sonora.

L'Europe a sécurisé une portion du volume mondial de lithium en 2025, freinée par la rareté du minerai local. Vulcan Energy en Allemagne est pionnière dans l'extraction de saumure géothermique, ciblant une production d'hydroxyde en 2026, avec l'ambition de monter en puissance d'ici 2028. En France, Imerys évalue la faisabilité d'extraire de l'hydroxyde de son site de Beauvoir à partir de 2028. Le Royaume-Uni, bien que bénéficiant de subventions dans le cadre du Fonds de Transformation Automobile pour l'assemblage de cellules, fait toujours face à des lacunes en raffinage, entraînant une dépendance aux importations d'hydroxyde en provenance d'Asie. En Amérique du Sud, le Chili et l'Argentine étaient responsables d'une part significative de la production primaire de lithium en 2025. Pendant ce temps, au Moyen-Orient, l'Arabie Saoudite investit dans des projets pilotes d'extraction directe du lithium (EDL) sur les saumures de la mer Rouge, laissant entrevoir l'émergence de nouvelles sources d'approvisionnement à faible teneur en carbone.

Paysage Concurrentiel

Le marché des composés de lithium pour les applications batterie est modérément consolidé. Albemarle exploite la copropriété de Wodgina pour sécuriser les matières premières en spodumène pour son usine d'hydroxyde de Kemerton. Ganfeng exploite des mines de roche dure en Australie et des actifs de saumure en Argentine, permettant l'arbitrage des matières premières et une réponse rapide aux signaux de prix. Les certifications ISO 9001 et ISO 17034 sont devenues des facteurs déterminants pour la qualification des constructeurs automobiles, élevant les barrières à l'entrée pour les nouveaux convertisseurs. Les acteurs intégrés établis disposent ainsi d'une échelle et d'une solidité financière pour résister à la volatilité et façonner les conditions contractuelles.

Leaders du Secteur des Composés de Lithium pour Application dans les Batteries

Jiangxi Ganfeng Lithium Group Co., Ltd.

Albemarle Corporation

SQM S.A.

Tianqi Lithium Co., Ltd.

Arcadium Lithium

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La Cour royale de Jersey a approuvé l'acquisition d'Arcadium Lithium par Rio Tinto pour 6,7 milliards USD ; la société renommée Rio Tinto Lithium ajoute désormais le projet de saumure de Rincon à son portefeuille.

- Mars 2024 : Mineral Resources a annoncé des plans pour établir un pôle de traitement du lithium dans la région sud des Goldfields. Cela faisait suite à un accord-cadre contraignant avec Poseidon Nickel pour acquérir l'usine de concentrateur de nickel de Lake Johnston et les tenures associées, soutenant le développement de ses capacités de production de lithium de qualité batterie.

Périmètre du Rapport sur le Marché Mondial des Composés de Lithium pour Application dans les Batteries

Le marché des composés de lithium pour les applications batterie est défini comme le marché englobant les composés chimiques de haute pureté, principalement le carbonate de lithium et l'hydroxyde de lithium, ainsi que le chlorure de lithium et d'autres composés essentiels. Ces composés sont indispensables à la production de cathodes et d'électrolytes dans les batteries lithium-ion rechargeables.

Le marché du lithium est segmenté par composé, par industrie utilisatrice finale et par géographie. Par composé, le marché est segmenté en carbonate de lithium, hydroxyde de lithium, chlorure de lithium et autres (incluant l'oxyde de lithium, le fluorure de lithium, le sulfure de lithium et le sulfate de lithium). Par industrie utilisatrice finale, le marché est segmenté en automobile (véhicules électriques), électronique grand public, systèmes de stockage d'énergie et autres industries (tels que les outils électriques, l'aérospatial, etc.). Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (tonnes LCE).

| Carbonate de Lithium |

| Hydroxyde de Lithium |

| Chlorure de Lithium |

| Autres (Oxyde de Lithium, Fluorure de Lithium, Sulfure de Lithium et Sulfate de Lithium) |

| Automobile (Véhicules Électriques) |

| Électronique Grand Public |

| Systèmes de Stockage d'Énergie |

| Autres Industries (Outils électriques, Aérospatial, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composé | Carbonate de Lithium | |

| Hydroxyde de Lithium | ||

| Chlorure de Lithium | ||

| Autres (Oxyde de Lithium, Fluorure de Lithium, Sulfure de Lithium et Sulfate de Lithium) | ||

| Par Industrie Utilisatrice Finale | Automobile (Véhicules Électriques) | |

| Électronique Grand Public | ||

| Systèmes de Stockage d'Énergie | ||

| Autres Industries (Outils électriques, Aérospatial, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale en composés de lithium de qualité batterie d'ici 2031 ?

Les prévisions indiquent que le marché des composés de lithium atteindra 3,63 millions de tonnes LCE d'ici 2031, progressant à un CAGR de 22,23 % depuis 1,33 million de tonnes LCE en 2026.

Quel type de produit connaît la croissance la plus rapide dans l'approvisionnement en lithium de qualité batterie ?

L'hydroxyde de lithium affiche la croissance la plus élevée, car les chimies NCM et NCA riches en nickel pour les véhicules longue portée dépendent des précurseurs à base d'hydroxyde.

Pourquoi l'Asie-Pacifique domine-t-elle la chaîne d'approvisionnement en lithium ?

La région raffine la majorité des matières premières mondiales, et la région Asie-Pacifique contrôlait 64,86 % du volume de 2025.

Quels risques pourraient ralentir l'expansion de l'offre de lithium ?

L'effondrement des prix du spodumène, les réglementations strictes sur l'utilisation de l'eau dans les bassins de saumure et les délais d'autorisation pluriannuels pour les nouvelles mines constituent les risques les plus importants à court terme.

Comment les constructeurs automobiles sécurisent-ils la disponibilité du lithium ?

Les stratégies comprennent l'investissement direct dans des projets miniers, des contrats d'approvisionnement à long terme et des partenariats avec des fournisseurs d'EDL émergents pour diversifier les sources.

Les batteries à l'état solide réduiront-elles la demande de lithium ?

Les conceptions à l'état solide utilisent des anodes en lithium métal et, dans de nombreux cas, des électrolytes à base de sulfure de lithium, augmentant l'intensité en lithium par kilowattheure à moyen terme.

Dernière mise à jour de la page le: