Taille et part du marché des matériaux pour batteries de véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.52 Milliards de dollars |

| Taille du Marché (2031) | 105.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.74% CAGR |

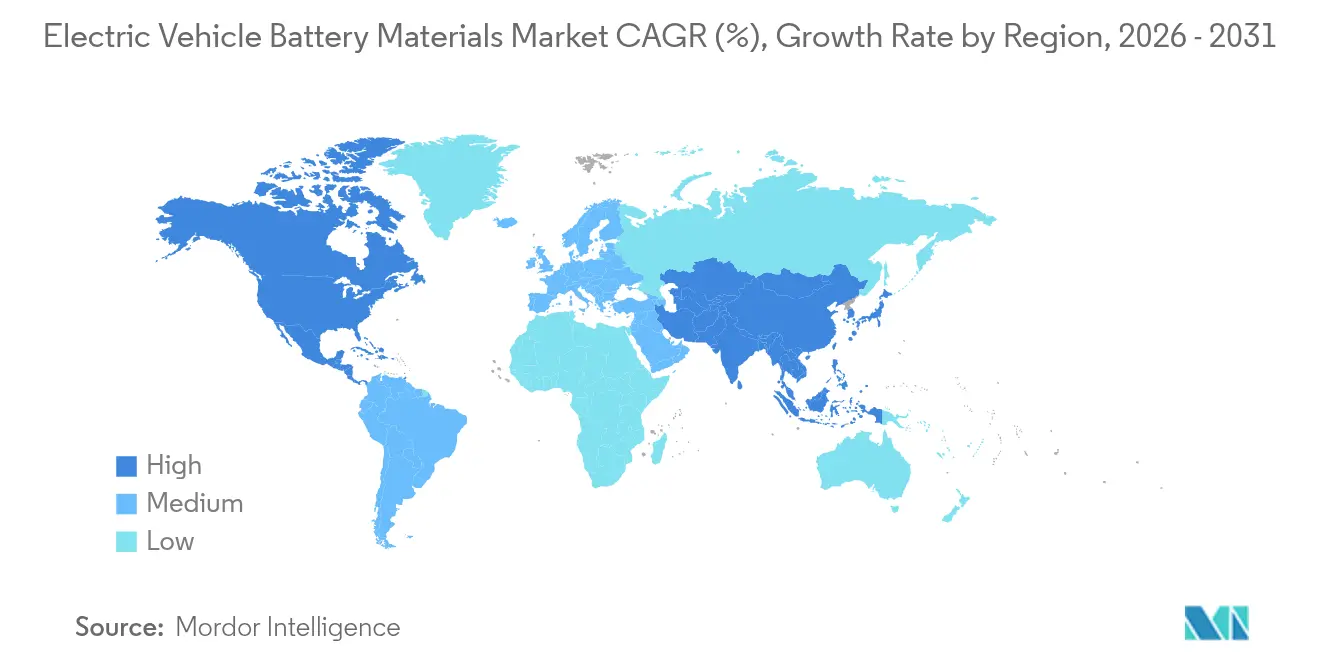

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux pour batteries de véhicules électriques par Mordor Intelligence

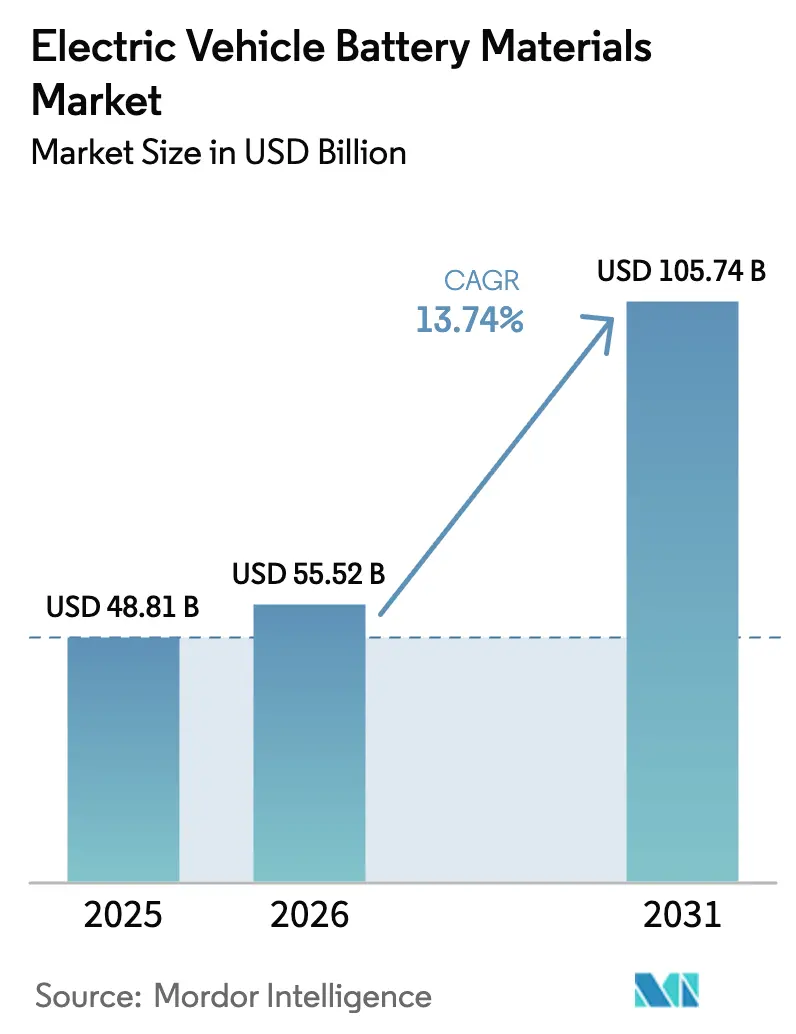

La taille du marché des matériaux pour batteries de véhicules électriques devrait passer de 48,81 milliards USD en 2025 à 55,52 milliards USD en 2026 et atteindre 105,74 milliards USD d'ici 2031, à un TCAC de 13,74 % sur la période 2026-2031.

Les matériaux de cathode continuent de dominer la création de valeur, car la densité énergétique et la sécurité dépendent encore de la chimie des cathodes, tandis que les liants, les additifs conducteurs et les feuilles métalliques gagnent en importance à mesure que les fabricants de cellules cherchent des gains marginaux en charge rapide et des fenêtres thermiques plus étroites. L'accélération des mandats de contenu local en Amérique du Nord et en Europe, conjuguée à la pression croissante des investisseurs pour dérisquer les chaînes d'approvisionnement, fragmente ce qui était autrefois une carte d'approvisionnement linéaire centrée sur la Chine. L'essor de l'électrification des deux-roues en Asie du Sud-Est, les progrès rapides dans les cathodes à haute teneur en manganèse, et les cycles de R&D assistés par l'IA qui valident de nouvelles chimies en quelques mois plutôt qu'en quelques années compriment les délais de lancement de produits. Dans le même temps, la volatilité des prix des matières premières et la concentration des capacités de raffinage du lithium, du cobalt et du nickel demeurent des vents contraires structurels susceptibles de façonner les stratégies des fournisseurs tout au long de la décennie.

Principaux enseignements du rapport

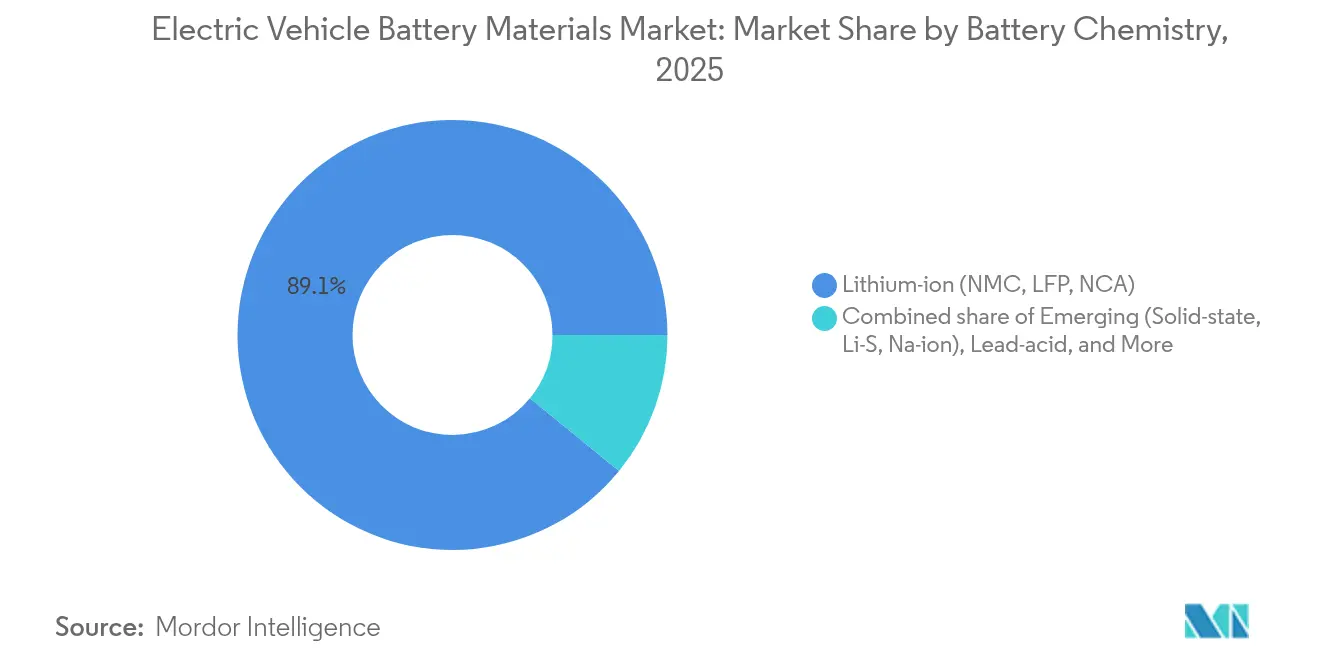

- Par chimie de batterie, le lithium-ion détenait 89,10 % de la part du marché des matériaux pour batteries de véhicules électriques en 2025, tandis que les technologies à l'état solide, lithium-soufre et sodium-ion devraient se développer à un TCAC de 36,4 % d'ici 2031.

- Par matériau, les cathodes ont dominé avec une part de revenus de 59,30 % en 2025, tandis que le segment « Autres » devrait afficher un TCAC de 26,2 % jusqu'en 2031.

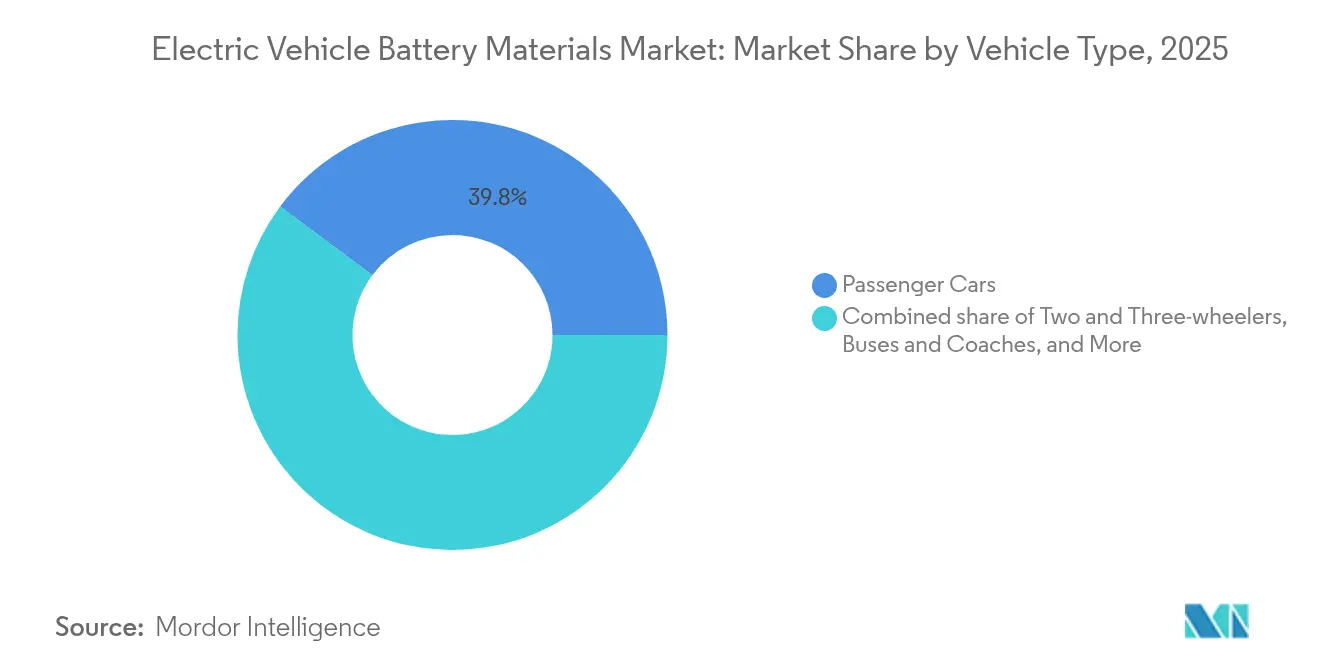

- Par type de véhicule, les voitures particulières représentaient 39,80 % de la demande en 2025 ; les deux-roues et trois-roues affichent la trajectoire la plus rapide avec un TCAC de 20,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 50,20 % du volume de 2025, mais l'Amérique du Nord est en passe d'atteindre un TCAC de 20,6 % jusqu'en 2031, les incitations de l'IRA accélérant les projets locaux de précurseurs et de graphite.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux pour batteries de véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des ventes mondiales de véhicules électriques | +4.20% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Baisse du coût en USD/kWh des packs lithium-ion | +3.10% | Mondial, en particulier dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions nationales pour le raffinage des minéraux critiques sur le territoire national | +2.80% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Percée des cathodes à haute teneur en manganèse réduisant l'utilisation du cobalt | +1.90% | Mondial, porté par la Corée du Sud, le Japon et la Chine | Moyen terme (2 à 4 ans) |

| Commercialisation des anodes composites silicium-carbone | +1.20% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de découverte assistées par l'IA accélérant la R&D sur les matériaux | +0.80% | Mondial, concentré dans les centres de R&D avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des ventes mondiales de véhicules électriques

Les immatriculations mondiales de véhicules électriques ont atteint environ 14 millions d'unités en 2024, élargissant la demande au-delà des voitures particulières vers les flottes de poids moyens à mesure que les échéances réglementaires ancrent les objectifs zéro émission. Les constructeurs automobiles exigent désormais des chimies qui équilibrent densité énergétique, charge rapide et garanties prolongées, un ensemble qui pousse les fournisseurs de matériaux à qualifier des NMC à haute teneur en nickel ou des anodes dopées au silicium. La pénétration domestique de 35 % en Chine et la hausse des exportations diffusent la demande en matériaux de batteries vers des pôles émergents en Asie du Sud-Est, en Amérique latine et au Moyen-Orient. Les gestionnaires de flottes en Europe et en Amérique du Nord s'orientent vers des horizons de retour sur investissement de trois à cinq ans, faisant évoluer les achats des projets pilotes expérimentaux vers des contrats d'enlèvement pluriannuels. À mesure que les cycles de vie des véhicules électriques se raccourcissent, les remplacements de packs de deuxième génération promettent un marché secondaire récurrent pour les matières premières raffinées de cathodes et d'anodes.

Baisse du coût en USD/kWh des packs lithium-ion

Les prix moyens des packs ont chuté à 115 USD par kWh en 2024, permettant des berlines électriques à moins de 30 000 USD en Amérique du Nord sans subventions. Une meilleure intégration cellule-pack et un excédent temporaire de lithium ont alimenté cette baisse, mais la chute des prix comprime les marges des fabricants indépendants de séparateurs et d'électrolytes. En réponse, les fournisseurs introduisent des films à revêtement céramique qui commandent des prix de vente moyens premium, et les concepteurs de cathodes poussent la teneur en nickel au-delà de 90 % dans les mélanges NCA pour augmenter la densité énergétique volumétrique. Les prévisions situent les coûts des packs à 80 USD par kWh d'ici 2028, un seuil qui amène la parité de prix catalogue avec les véhicules à essence dans la plupart des segments. Cette perspective intensifie les couvertures à long terme, les constructeurs automobiles négociant des contrats à plancher et plafond plutôt qu'une exposition flottante au marché spot.

Subventions nationales pour le raffinage des minéraux critiques sur le territoire national

La section 45X de la loi américaine sur la réduction de l'inflation accorde jusqu'à 35 USD par kWh pour les cellules de batteries domestiques, attirant des projets de précurseurs de cathodes, de graphite et de séparateurs dans le Tennessee, l'Ohio, le Michigan et le Québec. La loi européenne sur les matières premières critiques fait écho à ces ambitions en exigeant que 40 % des minéraux stratégiques soient traités à l'intérieur du bloc d'ici 2030, catalysant des investissements en sulfate de nickel et en hydroxyde de lithium en Finlande, en Allemagne et en France. Le crédit d'impôt à la production de 10 % de l'Australie sur le lithium et le cobalt traités vise à exporter des produits chimiques raffinés plutôt que des concentrés bruts. Bien que ces incitations diversifient les chaînes d'approvisionnement, les délais d'obtention des permis restent un goulot d'étranglement : les raffineries américaines mettent en moyenne 4 à 6 ans entre la proposition et la mise en service, soit le double du délai habituel en Chine. Les développeurs font face à une course contre la pointe de demande de 2028-2030 pour mettre les capacités en ligne.(1) U.S. Geological Survey, "Revue des minéraux critiques 2024," usgs.gov

Percée des cathodes à haute teneur en manganèse réduisant l'utilisation du cobalt

Les cathodes à haute teneur en manganèse réduisent la teneur en cobalt en dessous de 5 % en poids tout en délivrant 200 Wh/kg au niveau de la cellule, un compromis que les constructeurs automobiles acceptent pour un coût réduit et une conformité simplifiée aux règles d'approvisionnement éthique. La ligne de Schwarzheide de BASF a expédié des échantillons de phosphate de lithium manganèse fer (LMFP) à des équipementiers européens début 2024 ; POSCO Future M a suivi avec un NMC à haute teneur en manganèse atteignant plus de 2 000 cycles, adapté aux fourgonnettes commerciales. La demande de sulfate de manganèse devrait tripler d'ici 2030, mais la capacité de raffinage est principalement concentrée en Chine et en Afrique du Sud, ce qui suscite de nouveaux projets au Gabon et en Australie. Les réglementations européennes sur les batteries qui imposent des rapports d'empreinte carbone à partir de 2025 accélèrent l'adoption, car les chimies à faible teneur en cobalt réduisent la complexité des audits. Les compromis en densité énergétique de 10 à 15 % par rapport au NMC à haute teneur en nickel limitent les cellules à haute teneur en manganèse aux véhicules de milieu de gamme, mais le potentiel volumique reste considérable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de l'offre en Li, Co et Ni | -2.30% | Mondial, avec des nœuds critiques en Chine, en République démocratique du Congo et en Indonésie | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières | -1.80% | Mondial, affectant toutes les régions | Court terme (≤ 2 ans) |

| Pénurie de compétences en traitement | -0.90% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Opposition liée au stress hydrique à l'extraction de saumure | -0.70% | Amérique du Sud (Chili, Argentine), Amérique du Nord (Nevada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration de l'offre en Li, Co et Ni

La Chine a raffiné environ 70 % du lithium mondial, 65 % du cobalt et 60 % du sulfate de nickel en 2024, créant un risque de défaillance en point unique pour les constructeurs automobiles. La République démocratique du Congo a fourni environ 70 % du cobalt miné, mais n'en a raffiné que 10 % sur place, la majeure partie des matières premières étant acheminée vers des transformateurs chinois, exposant les équipementiers à la fois aux troubles politiques et à l'examen des règles d'approvisionnement éthique. L'interdiction d'exportation de minerai de l'Indonésie oblige à la valorisation du nickel sur place dans des fonderies financées par des capitaux chinois, approfondissant la dépendance à une seule sphère géopolitique. Bien que de nouveaux projets de saumure de lithium en Argentine et des expansions de roche dure en Australie promettent une diversification, les délais de mise en production des mines de 5 à 10 ans limitent le soulagement à court terme. L'U.S. Geological Survey classe le cobalt et le graphite naturel parmi les minéraux présentant le risque d'approvisionnement le plus élevé, ce qui incite à des subventions fédérales pour des usines pilotes de recyclage.

Volatilité des prix des matières premières

Les prix spot du carbonate de lithium chinois ont oscillé entre 80 000 USD/t fin 2022 et moins de 12 000 USD/t mi-2024 avant de rebondir, forçant les équipementiers à passer des achats spot aux contrats indexés à long terme. Le cobalt a fluctué entre 30 000 et 50 000 USD/t en 2024, sous l'effet de la coproduction indonésienne et de fermetures intermittentes de mines dans les régions à coût élevé. Les primes du sulfate de nickel sur le nickel du LME se sont élargies même lorsque les stocks en vrac augmentaient, soulignant les inadéquations entre l'offre de produits de base et l'offre de qualité batterie. En l'absence de bourses transparentes pour l'hydroxyde de lithium de qualité batterie, la découverte des prix reste opaque et bilatérale, compliquant les stratégies de couverture. Les fournisseurs indexent désormais les cotations de cathodes sur les moyennes trimestrielles des métaux, transférant davantage le risque en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : la domination du lithium-ion face à des challengers de niche

Les chimies lithium-ion ont sécurisé 89,10 % de la demande en 2025, soulignant leur adéquation pour l'autonomie grand public des véhicules électriques, la durée de vie en cycles et les lignes de fabrication établies, tandis que le segment devrait croître de concert avec les volumes globaux du marché des matériaux pour batteries de véhicules électriques. Les plateformes émergentes telles que les technologies à l'état solide, lithium-soufre et sodium-ion devraient enregistrer un TCAC de 36,4 % jusqu'en 2031, élargissant l'empreinte du marché des matériaux pour batteries de véhicules électriques vers des applications qui privilégient la sécurité ou la diversité des matières premières. Les lignes pilotes à l'état solide de Toyota et QuantumScape visent des modèles premium capables d'absorber la prime de coût actuelle de 3 à 5 fois. Le sodium-ion élimine le lithium et le cobalt, facilitant un approvisionnement économique pour les flottes de mobilité urbaine en Inde et en Asie du Sud-Est. La part résiduelle du plomb-acide dans les micro-hybrides continue de s'éroder, tandis que le nickel-hydrure métallique persiste principalement dans les plateformes hybrides héritées.

Des budgets de R&D parallèles soutiennent désormais deux voies divergentes. Le NMC ou NCA à haute teneur en nickel pousse la densité énergétique pour les SUV et les camionnettes légères en Amérique du Nord, tandis que le LMFP et le sodium-ion répondent aux scooters et voitures compactes sensibles aux coûts. Les tests réglementaires de propagation thermique dans le cadre des réglementations techniques mondiales de l'ONU élèvent les barrières pour les nouvelles chimies, retardant les délais commerciaux même lorsque les métriques de laboratoire semblent favorables. Par conséquent, le secteur des matériaux pour batteries de véhicules électriques investit dans des installations pilotes modulaires pouvant pivoter entre les chimies avec un temps d'arrêt minimal, une couverture contre des courbes d'adoption incertaines.

Par matériau : l'économie des cathodes détermine les marges de la chaîne de valeur

Les cathodes représentaient 59,30 % des revenus en 2025 et demeurent l'ancre de rentabilité, car la densité énergétique, le taux de charge et la sécurité convergent sur les conceptions de cathodes. Le LFP a capté environ 40 % du volume de cathodes, avec une dynamique de marché croissante en Amérique du Nord, où les équipementiers valorisent les chaînes d'approvisionnement sans cobalt. Le NMC et le NCA à haute teneur en nickel, représentant 45 % du tonnage, répondent aux segments critiques en autonomie malgré des exigences strictes en salles sèches et en revêtements qui gonflent les dépenses d'investissement. La demande d'anodes s'oriente vers les composites silicium-carbone, un changement qui nécessite des liants haute performance et des additifs d'électrolyte stabilisant l'interface électrolyte-électrode solide, augmentant ainsi la catégorie « Autres ».

Le segment « Autres » devrait afficher un TCAC de 26,2 % jusqu'en 2031, à mesure que les conceptions de cellules adoptent des feuilles collectrices de courant plus minces et des séparateurs à revêtement céramique pour permettre une charge ultra-rapide. Les formulations d'électrolytes riches en carbonate de fluoroéthylène se standardisent, prolongeant la durée de vie en cycles dans les cellules haute tension. Collectivement, ces améliorations maintiennent la valeur du marché des matériaux pour batteries de véhicules électriques même lorsque le coût en USD/kWh diminue, car les fournitures avancées commandent des primes de prix unitaires. Les fournisseurs avec une intégration verticale, de la synthèse des précurseurs à la poudre de cathode finie, bénéficient d'une isolation des marges, tandis que les entreprises d'additifs indépendantes font face à des pressions de consolidation.

Par type de véhicule : les voitures particulières en tête, les deux-roues s'accélèrent

Les voitures particulières représentaient 39,80 % de la demande de 2025, reflétant la nature intensive en poids des packs de 60 à 80 kWh dans les berlines et les SUV, et continuent d'ancrer le tonnage brut au sein de la taille du marché des matériaux pour batteries de véhicules électriques. Les deux-roues et trois-roues, bien qu'utilisant des packs plus petits de 2 à 5 kWh, devraient se développer à un TCAC de 20,1 %, ajoutant des commandes de cellules à volume élevé qui favorisent les formats cylindriques standardisés et les chimies LFP ou sodium-ion. Les véhicules utilitaires légers s'électrifient rapidement en Europe et en Amérique du Nord, portés par les mandats de flottes urbaines et l'économie du coût total de possession qui atteint désormais l'équilibre en moins de quatre ans.

Les camions moyens et lourds adoptent le LFP pour sa durabilité en cycles profonds, mais nécessitent des packs de 200 à 600 kWh qui génèrent des commandes de cathodes irrégulières. Les véhicules électriques hors route dans la construction et l'agriculture constituent un segment de niche mais à haute marge compte tenu de leurs besoins en robustesse et de leurs longs cycles de service. Régionalement, la préférence de l'Amérique du Nord pour les grands SUV pousse les cathodes à haute teneur en nickel, tandis que le boom de la micro-mobilité en Asie tire le LFP et le sodium-ion. La composition par type de véhicule façonne ainsi les achats localisés, obligeant les fournisseurs à maintenir des portefeuilles de produits flexibles pour capter une part de marché stable des matériaux pour batteries de véhicules électriques dans toutes les catégories.

Analyse géographique

L'Asie-Pacifique a capté 50,20 % du volume de 2025 grâce à l'écosystème intégré de la Chine, du raffinage du lithium à la synthèse des cathodes, en passant par la fabrication de cellules et l'assemblage de packs, intégrant des avantages d'économies d'échelle qui compriment les coûts et accélèrent l'itération des produits. Le Japon et la Corée du Sud restent des pionniers technologiques dans les cathodes à haute teneur en nickel et les séparateurs à revêtement céramique, exportant des matériaux premium dans le cadre d'accords à long terme vers l'Europe et l'Amérique du Nord.

L'Amérique du Nord est prévue pour un TCAC de 20,6 % jusqu'en 2031, portée par les crédits de la loi sur la réduction de l'inflation qui récompensent le contenu domestique, dynamisant les projets de précurseurs et de graphite dans le Tennessee, l'Ohio, le Québec et le Michigan. L'avantage hydroélectrique du Canada et la proximité des gisements de sulfure de nickel ancrent davantage les investissements. Néanmoins, la taille du marché des matériaux pour batteries de véhicules électriques en Amérique du Nord dépend de la résolution des retards d'obtention de permis qui ralentissent la construction des raffineries. L'Europe reste freinée par des coûts énergétiques élevés et de longues procédures d'évaluation environnementale, limitant les gains de parts de marché malgré l'objectif de l'Alliance européenne des batteries de 30 gigafactories d'ici 2030. L'Indonésie, la Thaïlande et le Vietnam en Asie du Sud-Est émergent comme des pôles de traitement approvisionnant à la fois la demande locale et les marchés d'exportation, soutenus par d'abondantes réserves de latérite de nickel et des politiques d'investissement favorables. L'Australie passe du statut d'exportateur de spodumène à celui de raffineur d'hydroxyde de lithium à valeur ajoutée grâce à un crédit d'impôt à la production de 10 %, tandis que le triangle du lithium en Amérique du Sud est aux prises avec des conflits liés à l'utilisation de l'eau qui pourraient retarder des capacités supplémentaires de saumure.

Paysage concurrentiel

L'offre mondiale reste modérément concentrée : les 10 premiers fournisseurs de cathodes et d'anodes contrôlaient environ 55 à 60 % des capacités en 2024, mais l'automatisation et les incitations politiques permettent l'émergence de nouveaux entrants, diluant le pouvoir de marché des acteurs historiques. Les fabricants de cellules intégrés verticalement — CATL, LG Energy Solution, Samsung SDI et BYD — s'intègrent en amont dans la synthèse des précurseurs, pressant les entreprises de matériaux indépendantes à se spécialiser ou à fusionner. Les mouvements stratégiques de 2024 comprenaient la coentreprise de cathodes de POSCO Future M à 400 millions USD au Québec, l'acquisition de lithium d'Albemarle à 6,6 milliards USD en Australie, et le pacte décennal de sulfate de nickel de LG Chem avec Huayou Cobalt.

Le leadership technologique se déplace vers des plateformes de découverte assistées par l'IA qui raccourcissent les cycles de formulation et s'adaptent rapidement aux changements réglementaires. Les paysages de brevets montrent Toyota, Samsung et QuantumScape en tête de la propriété intellectuelle sur les électrolytes à l'état solide, tandis que CATL domine les revendications sur le sodium-ion et le LFP. Des startups de recyclage telles qu'Ascend Elements et Redwood Materials promeuvent la régénération cathode-à-cathode, s'alignant sur les mandats de l'UE en matière de contenu recyclé et offrant aux équipementiers des garanties d'économie circulaire.

La conformité aux protocoles ISO 14001 et de l'Initiative pour des minéraux responsables devient une condition de base, mais les lacunes d'application présentent des opportunités d'arbitrage pour les fournisseurs agiles. Le secteur des matériaux pour batteries de véhicules électriques équilibre ainsi les économies d'échelle, la vélocité d'innovation et les références ESG, le tout sous une surveillance gouvernementale croissante.(4)Département américain de l'Énergie, "Initiative IA pour la découverte de matériaux," energy.gov

Leaders du secteur des matériaux pour batteries de véhicules électriques

Targray Technology International Inc.

BASF SE

Mitsubishi Chemical Group Corporation

UBE Corporation

Umicore SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : POSCO Future M s'est engagé à investir 1,2 milliard USD pour étendre la capacité de cathodes NMC à haute teneur en nickel en Corée du Sud de 100 000 tonnes par an, en intégrant un contrôle qualité assisté par l'IA et un recyclage en boucle fermée des déchets.

- Décembre 2024 : Albemarle a acquis le projet de lithium Kathleen Valley de Liontown Resources pour 6,6 milliards USD, sécurisant 500 000 tonnes par an de concentré de spodumène pour l'approvisionnement des gigafactories américaines.

- Novembre 2024 : LG Chem et Huayou Cobalt ont signé un accord de sulfate de nickel de 10 ans portant sur 150 000 tonnes par an, indexé sur les prix du LME avec une protection plancher.

- Octobre 2024 : BASF a inauguré une usine de précurseurs de cathodes de 500 millions EUR en Allemagne avec une capacité de 40 000 tonnes par an pour les lignes LMFP et NMC à haute teneur en manganèse.

Portée du rapport mondial sur le marché des matériaux pour batteries de véhicules électriques

Les matériaux pour batteries de véhicules électriques (VE) sont les substances et composants spécifiques utilisés dans la construction des batteries destinées à alimenter les véhicules électriques. Ces matériaux déterminent l'efficacité, l'autonomie, la longévité et la sécurité des véhicules électriques. Le rapport offre la taille du marché en termes de valeur (USD) pour tous les segments mentionnés ci-dessus. Le rapport mondial sur le marché des matériaux pour batteries de véhicules électriques comprend :

| Lithium-ion (NMC, LFP, NCA) |

| Technologies émergentes (à l'état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Anode |

| Cathode |

| Séparateur |

| Électrolyte |

| Autres |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux-roues et trois-roues |

| Véhicules électriques hors route et spéciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) | |

| Technologies émergentes (à l'état solide, Li-S, Na-ion) | ||

| Plomb-acide | ||

| Nickel-hydrure métallique | ||

| Par matériau | Anode | |

| Cathode | ||

| Séparateur | ||

| Électrolyte | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Camions moyens et lourds | ||

| Bus et autocars | ||

| Deux-roues et trois-roues | ||

| Véhicules électriques hors route et spéciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des matériaux pour batteries de véhicules électriques devrait-il croître ?

Il est prévu de se développer à un TCAC de 13,74 % entre 2026 et 2031, pour atteindre 105,74 milliards USD d'ici 2031.

Quelle chimie domine actuellement la demande ?

Les chimies lithium-ion, notamment le NMC, le LFP et le NCA, représentaient 89,10 % de la demande de 2025.

Qu'est-ce qui explique la croissance rapide de l'Amérique du Nord ?

Les crédits fiscaux de la loi sur la réduction de l'inflation et les règles de contenu local attirent des projets de précurseurs de cathodes et de graphite synthétique aux États-Unis et au Canada.

Pourquoi les cathodes à haute teneur en manganèse gagnent-elles en importance ?

Elles réduisent la teneur en cobalt en dessous de 5 % et abaissent les coûts tout en répondant aux exigences de durabilité pour les véhicules de milieu de gamme.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité oblige à passer des achats spot aux contrats indexés à long terme, et les fournisseurs indexent de plus en plus les prix des cathodes sur les moyennes trimestrielles des métaux.

Quel segment connaît la croissance la plus rapide par type de véhicule ?

Les deux-roues et trois-roues devraient afficher un TCAC de 20,1 % jusqu'en 2031 en raison du boom de la micro-mobilité en Asie du Sud-Est et des prolongations de subventions en Inde.

Dernière mise à jour de la page le: