Taille et part de marché du chlorure ferrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.05 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorure ferrique par Mordor Intelligence

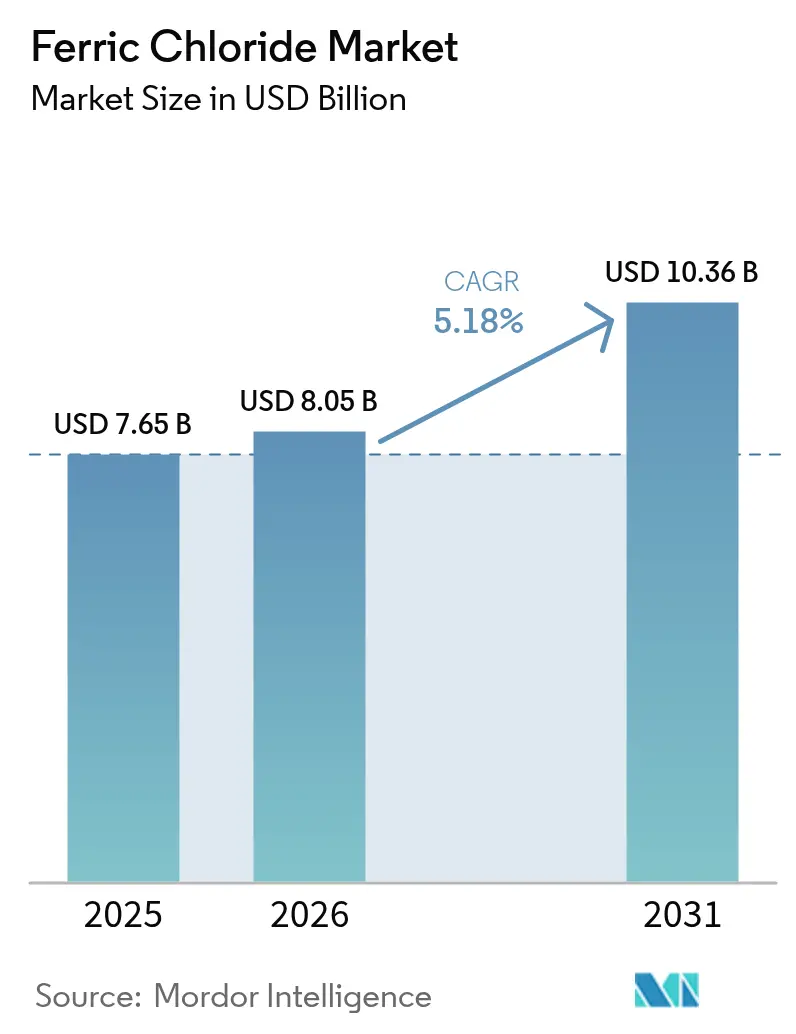

La taille du marché du chlorure ferrique était évaluée à 7,65 milliards USD en 2025 et devrait progresser de 8,05 milliards USD en 2026 pour atteindre 10,36 milliards USD d'ici 2031, à un TCAC de 5,18 % au cours de la période de prévision (2026-2031). L'urbanisation rapide et les obligations strictes en matière de traitement des eaux usées, associées à la demande du secteur électronique pour des agents de gravure de haute pureté, soutiennent des gains de volume réguliers et une expansion de la valeur. L'augmentation des dépenses d'investissement dans les installations municipales, le déploiement à grande échelle de la fabrication de circuits imprimés (PCB) et le déploiement commercial précoce de la chimie de stockage d'énergie à base de fer élargissent les cas d'usage au-delà de la coagulation traditionnelle. La différenciation des prix s'accentue, les grades spécialisés commandant des primes qui compensent la modeste croissance des volumes dans les catégories de produits de base, tandis que la conformité réglementaire garantit une demande de référence résiliente même lors des ralentissements macroéconomiques.

Principaux enseignements du rapport

- Par grade, les produits industriels/techniques ont représenté 73,10 % de la part de marché du chlorure ferrique en 2025. Le grade électronique progresse à un TCAC de 5,72 % jusqu'en 2031, le rythme le plus rapide parmi tous les grades.

- Par application, le traitement de l'eau et des eaux usées a représenté 62,85 % de la taille du marché du chlorure ferrique en 2025. La fabrication de circuits imprimés (PCB) devrait se développer à un TCAC de 5,61 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a représenté 45,05 % des revenus mondiaux en 2025 ; l'Amérique du Sud progresse à un TCAC de 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du chlorure ferrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande des installations municipales et industrielles de traitement des eaux usées | +1.80% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Normes de rejet plus strictes pour l'élimination des métaux lourds et des nutriments | +1.20% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Impulsion des infrastructures stimulant la demande en soufflage d'asphalte | +0.70% | Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption dans l'hydrométallurgie des déchets électroniques et la récupération du cuivre | +0.60% | Cœur de l'Asie-Pacifique, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence de l'utilisation dans les batteries à flux redox à base de fer | +0.90% | Amérique du Nord et UE, avec fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande des installations municipales et industrielles de traitement des eaux usées

L'investissement mondial dans les systèmes municipaux d'eaux usées devrait dépasser 1 000 milliards USD d'ici 2033, alors que les villes modernisent leurs infrastructures vieillissantes et accroissent leurs capacités pour faire face à la croissance urbaine. Ces projets stimulent directement la consommation de coagulants, car le chlorure ferrique assure une réduction fiable de la turbidité tout en précipitant le phosphore et les métaux lourds en une seule étape de dosage. La demande industrielle augmente également, car le retour de la production chimique et électronique contraint les installations à respecter des seuils de prétraitement plus rigoureux avant de déverser dans les égouts municipaux. La double utilité du produit chimique — réactif de process et coagulant d'effluents — simplifie les stocks des installations et améliore l'efficacité des achats, renforçant sa préférence lorsque les coûts sur le cycle de vie sont pris en compte.

Normes de rejet plus strictes pour l'élimination des métaux lourds et des nutriments

La réglementation 2024 de l'Agence américaine de protection de l'environnement resserre les limites nationales de rejet de phosphore à 0,5 mg/L pour les grandes installations, tandis que la directive européenne 2024/3019 impose une plage de 0,5 à 0,7 mg/L pour les installations urbaines[1]EUR-Lex, "Directive 2024/3019 relative au traitement des eaux urbaines résiduaires," eur-lex.europa.eu . Ces seuils réduisent les charges de nutriments autorisées d'environ un tiers par rapport au régime précédent, entraînant un dosage plus élevé de chlorure ferrique, car la chimie du fer(III) forme des flocs de phosphate ferrique stables à de faibles concentrations résiduelles. Les régulateurs locaux répercutent ces normes sur les petites installations, ancrant la demande chimique indépendamment des cycles économiques plus larges. Les installations qui passent des coagulants à base d'aluminium aux coagulants à base de fer font état de niveaux de phosphore total inférieurs de 15 % et d'un nombre réduit d'étapes de polissage après précipitation, consolidant l'impact pluriannuel de ce moteur.

Impulsion des infrastructures stimulant la demande en soufflage d'asphalte

Le chlorure ferrique catalyse l'oxydation contrôlée lors du soufflage d'asphalte, augmentant la viscosité du liant et la stabilité à haute température pour les chaussées à forte charge[2]G. I. Egorova et al., "Innovations dans le béton bitumineux," iopscience.iop.org . Les programmes d'expansion des autoroutes au Moyen-Orient et le plan national de modernisation logistique du Brésil spécifient tous deux des asphaltes modifiés aux polymères ou soufflés chimiquement pour les voies devant accueillir plus de 50 000 camions par jour. Les formulateurs rapportent une profondeur d'ornière inférieure de 8 % après cinq ans en climat désertique lorsque le chlorure ferrique est utilisé par rapport aux catalyseurs traditionnels. Bien que cette niche consomme moins de tonnage que le traitement de l'eau, les prix moyens réalisés sont trois fois plus élevés, contribuant de manière disproportionnée à la croissance globale des revenus et augmentant la densité de valeur du marché du chlorure ferrique.

Adoption dans l'hydrométallurgie des déchets électroniques et la récupération du cuivre

Les recycleurs d'Asie-Pacifique traitant 13 millions de tonnes de déchets électroniques par an favorisent de plus en plus la lixiviation au chlorure ferrique, car ce réactif dissout sélectivement le cuivre tout en préservant les métaux précieux pour une récupération secondaire. Des installations pilotes en Malaisie ont enregistré des rendements d'extraction du cuivre supérieurs à 95 % et une intensité en gaz à effet de serre inférieure de 20 % par rapport aux voies pyrométallurgiques. Les opérateurs nord-américains adaptent les schémas de traitement pour les PCB multicouches complexes, ce qui augmente la demande en réactifs et crée un débouché pour l'acide chlorhydrique sous-produit capturé dans les unités chlore-alcali intégrées. À long terme, la croissance des déchets électroniques de 3 à 5 % par an soutient ce moteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité de coagulants substituts (chlorure de polyaluminium, alun) | -0.80% | Marchés sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Exigences corrosives de manipulation et de stockage | -0.50% | Régions manquant d'infrastructures avancées | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en ferraille | -0.60% | Mondial, avec concentration dans les régions dépendantes des importations de ferraille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de coagulants substituts

Le chlorure de polyaluminium (PAC) atteint une élimination équivalente de la turbidité avec des doses inférieures de 10 à 15 % et génère moins de boues, offrant aux services publics un avantage net en termes de coûts d'exploitation dans les régions à climat froid. L'alun reste attractif là où les frais d'élimination des boues sont minimes et le contrôle du pH simple. La pression concurrentielle comprime donc les marges dans les segments de produits de base, en particulier pour les services publics qui soumissionnent strictement sur le coût livré. Toutefois, le chlorure ferrique conserve un leadership technique dans l'élimination simultanée du phosphore et de l'arsenic, ce qui équilibre le frein sur les marchés régis par des normes de rejet plus strictes.

Exigences corrosives de manipulation et de stockage

L'acidité agressive du chlorure ferrique impose des réservoirs en fibre de verre renforcée, des pompes résistantes à la corrosion et des équipements de protection individuelle à visière complète, ce qui gonfle les dépenses d'investissement pour les petits services publics. Les opérateurs signalent des coûts de maintenance deux à trois fois plus élevés que pour les coagulants à pH neutre, et les rejets accidentels peuvent rapidement dégrader les confinements en béton. Des innovations telles que les pompes doseuses péristaltiques réduisent le risque de fuite, mais la chimie de base reste intrinsèquement corrosive, ce qui décourage l'adoption dans les installations disposant de budgets de maintenance limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : domination industrielle dans un contexte de spécialisation électronique

Les produits industriels/techniques ont représenté 73,10 % de la part de marché du chlorure ferrique en 2025, approvisionnant les services publics et l'industrie générale où l'efficacité des coûts est primordiale. Le grade électronique se développe à un TCAC de 5,72 % jusqu'en 2031, renforçant la taille du marché du chlorure ferrique dans les niches à haute valeur ajoutée. Des seuils d'impuretés rigoureux inférieurs à 10 ppm de métaux préviennent la sous-gravure des PCB et garantissent la fidélité des circuits, justifiant des primes de trois à quatre fois supérieures à celles des grades de produits de base. Le grade alimentaire et pharmaceutique reste un contributeur modeste mais stable, ancré par l'utilisation dans les prémix d'alimentation pour la supplémentation en fer dans les élevages de volaille et de porcins.

La complexité de fabrication s'accroît. Les producteurs de grade électronique intègrent la cristallisation, la microfiltration et le stockage sous atmosphère d'azote pour maintenir la cohérence des lots. Ces barrières limitent l'entrée de nouveaux acteurs, aidant les opérateurs établis à protéger leurs marges même lorsque les coûts des matières premières fluctuent. Pendant ce temps, les fournisseurs de grade industriel investissent dans des réacteurs de chloration économes en énergie et dans la récupération en circuit fermé de l'acide chlorhydrique pour rester compétitifs sur le coût livré.

Par application : leadership du traitement de l'eau concurrencé par la croissance de l'électronique

Le traitement de l'eau et des eaux usées a représenté 62,85 % de la taille du marché du chlorure ferrique en 2025, bénéficiant des calendriers d'approvisionnement municipaux obligatoires et des engagements pluriannuels en matière d'infrastructure. La production de PCB affiche le TCAC le plus rapide à 5,61 %, reflétant la forte augmentation de la production électronique pour les serveurs, les smartphones et les véhicules électriques. Dans ce segment, le coût chimique est éclipsé par la valeur du produit final ; les acheteurs privilégient donc la pureté et le support de process. L'adoption du soufflage d'asphalte s'accélère dans les climats équatoriaux où les températures élevées des chaussées réduisent la durée de vie. La fabrication de pigments et la supplémentation nutritionnelle pour animaux fournissent une demande de référence stable, lissant les revenus face aux fluctuations cycliques dans des secteurs individuels.

L'expertise des procédés est désormais un argument de vente. Les fournisseurs proposant des algorithmes numériques de contrôle d'alimentation et de saignée pour les régénérateurs de chlorure ferrique dans les ateliers de PCB rapportent des retours sur investissement de 12 mois pour leurs clients, favorisant des contrats plus fidèles. Dans les services publics d'eau, les services groupés tels que l'optimisation des tests de bocal continuent de faire évoluer les décisions d'achat du prix le plus bas vers le coût total de conformité.

Analyse géographique

L'Asie-Pacifique a dominé avec 45,05 % des revenus mondiaux en 2025, portée par une électronique verticalement intégrée et de fortes dépenses d'infrastructure municipale. Les ajouts de capacité PCB de la Chine, les réformes AMRUT-2 de l'eau en Inde et les investissements dans la chaîne d'approvisionnement des batteries en Asie du Sud-Est soutiennent la croissance de la ligne du dessus. Les gouvernements subventionnent les capacités locales chlore-alcali, réduisant la dépendance aux importations et soutenant des prix livrés favorables. La part de marché du chlorure ferrique dans la région ne devrait donc pas s'éroder à l'horizon des prévisions.

L'Amérique du Sud est la région qui progresse le plus vite avec un TCAC de 5,38 %, catalysée par le programme brésilien d'eaux usées et d'assainissement de 145 milliards USD jusqu'en 2033. Les projets imposent des solutions de coagulation avancées pour respecter les normes de rejet imminentes, orientant les services publics vers la chimie du fer. L'expansion du secteur chimique argentin, notamment l'investissement de 24 millions USD de GR Química dans le traitement de l'eau, dynamise davantage les achats régionaux.

L'Amérique du Nord et l'Europe constituent des marchés matures mais enregistrent néanmoins des gains de volume supplémentaires, les services publics modernisant leurs installations pour satisfaire aux nouveaux plafonds de phosphore. La résilience de l'approvisionnement local se renforce ; l'usine chlore-alcali de 70 millions USD de Chlorum Solutions en Arizona réduira les distances de fret de 500 miles pour les acheteurs du Sud-Ouest, diminuant les empreintes carbone et les risques de livraison. Le Moyen-Orient et l'Afrique restent des marchés émergents mais prometteurs : la dépendance au dessalement et la construction de mégapoles exigent des solutions de coagulants robustes, bien que les contraintes budgétaires et de capacité technique tempèrent l'ampleur immédiate.

Paysage concurrentiel

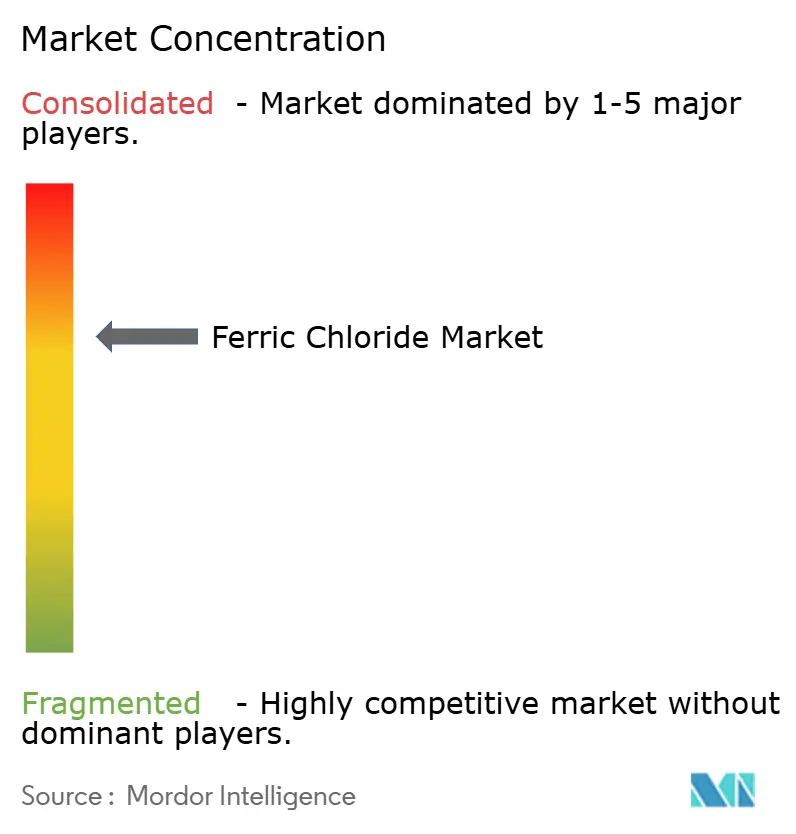

Le marché du chlorure ferrique présente une concentration consolidée. Le leadership mondial repose sur BASF, Kemira, entre autres, dont les actifs intégrés chlore-alcali et aval procurent des avantages en termes de coûts et de logistique. Collectivement, les cinq premiers fournisseurs détiennent environ 58 % des ventes de 2024, indiquant une concentration modérée. Les spécialistes régionaux tels que Gujarat Alkalies, DCW Ltd. et Chlorum Solutions s'appuient sur la proximité des utilisateurs finaux et des frais de transport réduits pour défendre leurs parts. Les partenariats technologiques reconfigurent le secteur : la décision de Kemira en 2024 d'augmenter la production de Tarragone spécifiquement pour l'aide à la digestion de biogaz aligne la personnalisation des produits sur les segments de croissance. Les innovateurs en équipements influencent également les décisions d'achat ; le déploiement par Saur des pompes Qdos pour le dosage de produits chimiques corrosifs a amélioré le temps de fonctionnement de 30 %, favorisant les fournisseurs qui certifient la compatibilité.

La dynamique de consolidation devrait se poursuivre, les petits producteurs étant confrontés à l'intensité capitalistique des améliorations de purification de la saumure, des tours de saumure neutre et de la récupération des acides résiduaires requises par des règles d'émission de plus en plus strictes. Des acquisitions stratégiques visant à combler des lacunes géographiques ou à ajouter des capacités en grade électronique semblent probables jusqu'en 2030.

Leaders du secteur du chlorure ferrique

BASF

BCI

Kemira

PVS Chemicals, Inc.

Tessenderlo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Fluid Handling Pro a annoncé la mise en œuvre réussie des pompes péristaltiques Qdos dans l'installation de traitement de l'eau de Saur. Ces pompes, conçues pour le dosage de chlorure ferrique corrosif, ont efficacement réduit les temps d'arrêt pour maintenance et amélioré la fiabilité opérationnelle grâce à leur compatibilité chimique avancée.

- Juillet 2024 : Kemira a annoncé son intention d'accroître sa capacité de production de chlorure ferrique à Tarragone, en Espagne, pour soutenir la production de produits spécialisés de biogaz, désignés sous le nom de BDP (produit de digestion du biogaz). L'investissement total est estimé à plusieurs millions à un chiffre, la capacité étendue devant devenir opérationnelle d'ici 2026.

Périmètre du rapport mondial sur le marché du chlorure ferrique

Le chlorure ferrique est un sel inorganique à l'aspect orange à brun-noir sous forme solide et incolore à brun clair sous forme de solution. Le sel est hautement corrosif pour la plupart des métaux et probablement pour les tissus humains. Le marché du chlorure ferrique est segmenté par application et par géographie. Par application, le marché est segmenté en traitement de l'eau et des eaux usées, circuit imprimé (PCB), fabrication de pigments, compléments nutritionnels pour animaux, soufflage d'asphalte et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du chlorure ferrique dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes métriques).

| Grade industriel/technique |

| Grade électronique |

| Grade alimentaire et pharmaceutique |

| Traitement de l'eau et des eaux usées |

| Circuit imprimé (PCB) |

| Fabrication de pigments |

| Compléments nutritionnels pour animaux |

| Soufflage d'asphalte |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade industriel/technique | |

| Grade électronique | ||

| Grade alimentaire et pharmaceutique | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Circuit imprimé (PCB) | ||

| Fabrication de pigments | ||

| Compléments nutritionnels pour animaux | ||

| Soufflage d'asphalte | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du chlorure ferrique en 2026 ?

La taille du marché du chlorure ferrique s'élève à 8,05 milliards USD en 2026.

Quel est le TCAC prévu pour le chlorure ferrique de 2026 à 2031 ?

Le marché devrait croître à un TCAC de 5,18 % jusqu'en 2031.

Quel grade affiche la croissance la plus rapide jusqu'en 2031 ?

Le grade électronique se développe à un TCAC de 5,72 % en raison de la demande croissante de PCB.

Pourquoi l'Amérique du Sud est-elle la région à la croissance la plus rapide ?

Les dépenses de 145 milliards USD du Brésil en matière d'eaux usées et l'expansion chimique de l'Argentine portent le TCAC régional à 5,38 %.

Qu'est-ce qui motive le risque de substitution dans le traitement de l'eau ?

Le chlorure de polyaluminium offre des doses plus faibles et des volumes de boues réduits, ce qui pèse sur l'adoption du chlorure ferrique dans les services publics sensibles aux coûts.

Dernière mise à jour de la page le: