Taille et part de marché de la gestion des déchets solides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

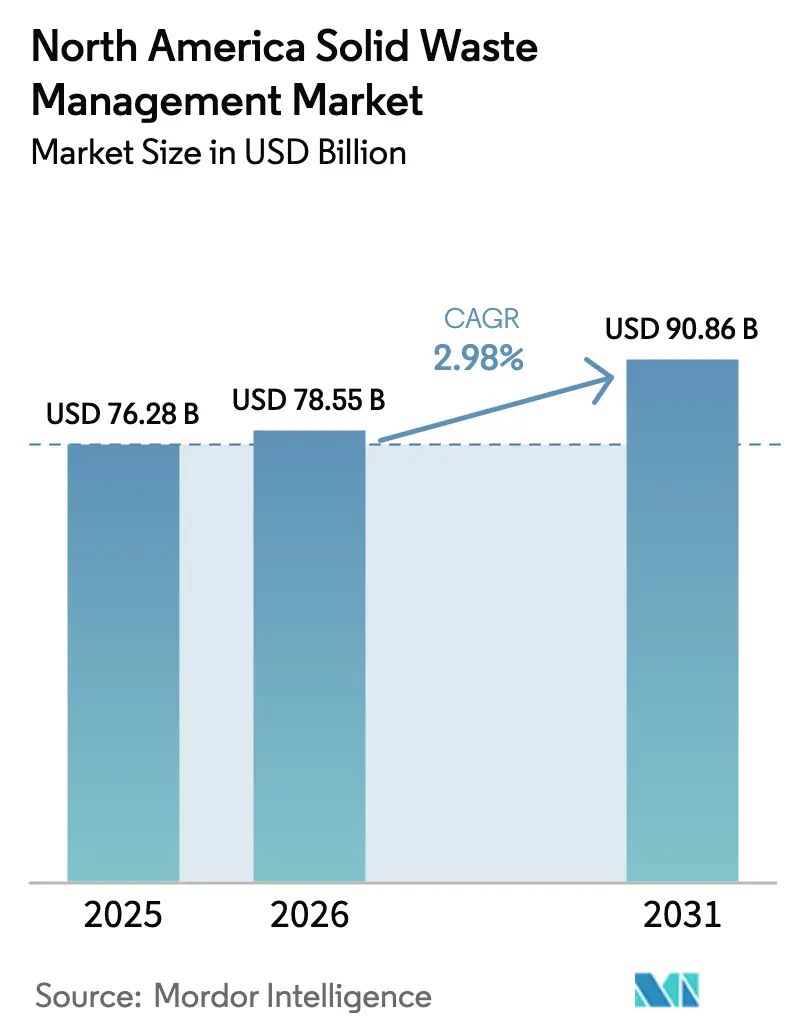

| Taille du marché de l'année de base (2025) | 76.28 Milliards de dollars |

| Taille du Marché (2026) | 78.55 Milliards de dollars |

| Taille du Marché (2031) | 90.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets solides en Amérique du Nord par Mordor Intelligence

Le marché de la gestion des déchets solides en Amérique du Nord était évalué à 76,28 milliards USD en 2025 et devrait croître de 78,55 milliards USD en 2026 pour atteindre 90,86 milliards USD d'ici 2031, à un TCAC de 2,98 % durant la période de prévision (2026-2031). La hausse des investissements dans la conversion du gaz de décharge en gaz naturel renouvelable (GNR), les mandats ESG des entreprises et les réglementations sur la responsabilité élargie des producteurs (REP) font évoluer la croissance d'une simple expansion volumique vers des services de recyclage, de valorisation énergétique et de conformité à plus forte marge. Les contrats de valorisation énergétique des déchets et la récupération de matières en boucle fermée commandent désormais des tarifs premium qui protègent les opérateurs des fluctuations des prix des matières recyclées. Par conséquent, le marché de la gestion des déchets solides en Amérique du Nord devient une plateforme de services énergétiques, de données et de développement durable qui améliore la qualité des revenus même lorsque les volumes globaux se stabilisent. L'intensité concurrentielle augmente dans les secteurs des déchets dangereux, des déchets de soins de santé et du financement de projets GNR, où la complexité réglementaire maintient des barrières à l'entrée élevées.

Points clés du rapport

- Par type de produit, les équipements d'élimination des déchets ont dominé avec une part de revenus de 59,85 % en 2025 ; les équipements de recyclage et de tri des déchets devraient se développer à un TCAC de 3,47 % jusqu'en 2031.

- Par type de déchets, les déchets non dangereux détenaient une part de 77,65 % de la taille du marché de la gestion des déchets solides en Amérique du Nord en 2025, tandis que les déchets dangereux devraient progresser à un TCAC de 3,22 % jusqu'en 2031.

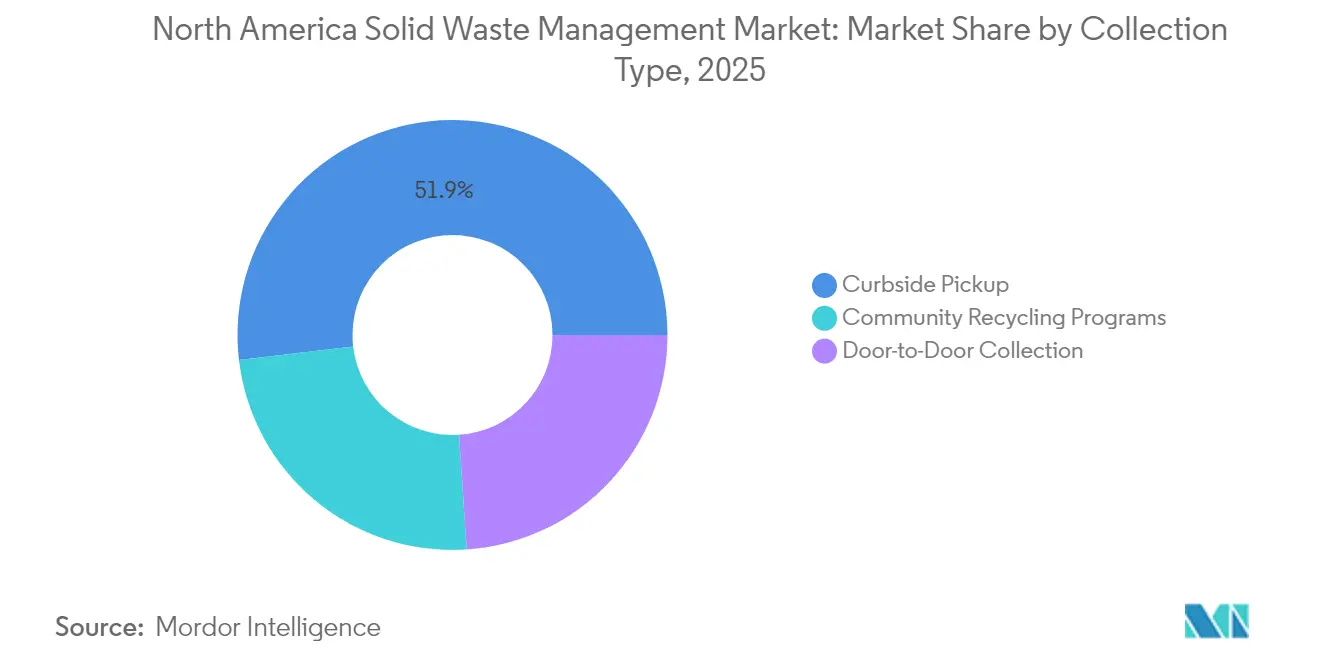

- Par type de collecte, la collecte en bordure de rue représentait une part de 51,85 % de la taille du marché de la gestion des déchets solides en Amérique du Nord en 2025, et les programmes communautaires de recyclage devraient progresser à un TCAC de 3,44 % jusqu'en 2031.

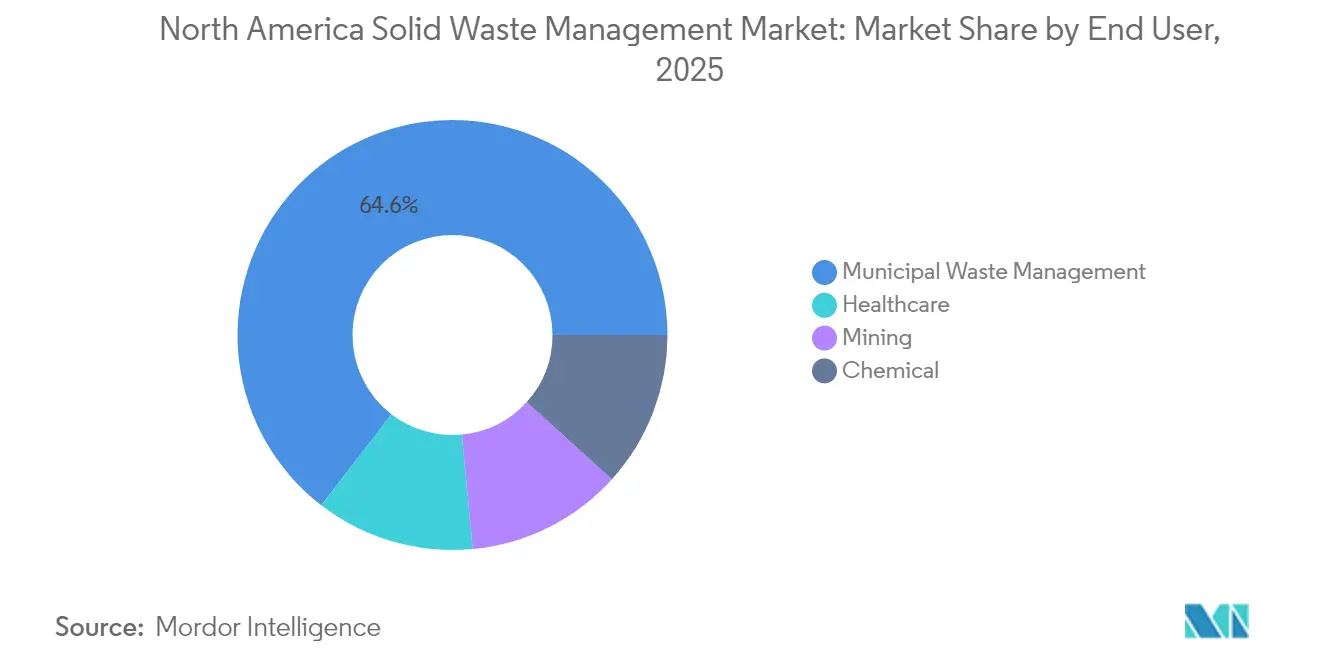

- Par utilisateur final, les services municipaux représentaient 64,55 % de la part de marché de la gestion des déchets solides en Amérique du Nord en 2025, tandis que les services de gestion des déchets de soins de santé devraient afficher le TCAC le plus élevé de 3,33 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté une part de revenus de 79,60 % en 2025 ; le Mexique devrait enregistrer la croissance la plus rapide à un TCAC de 3,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets solides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats d'économie circulaire et de recyclage accélèrent l'investissement dans les infrastructures | +0.8% | États-Unis et Canada, adoption limitée au Mexique | Moyen terme (2-4 ans) |

| Les objectifs ESG des entreprises stimulent la demande de services en boucle fermée | +0.6% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Les projets de conversion du gaz de décharge en GNR progressent grâce aux incitations du RFS, du LCFS et de l'IRA | +0.7% | États-Unis en priorité, Canada en second | Long terme (≥ 4 ans) |

| La crise de capacité des décharges en Ontario et les frais d'exportation américains déclenchent des constructions régionales | +0.4% | Ontario et nord-est des États-Unis, extension aux États adjacents | Moyen terme (2-4 ans) |

| La collecte intelligente et le tri par IA réduisent les charges d'exploitation, permettent la tarification PAYT | +0.5% | Marchés urbains d'Amérique du Nord, pénétration progressive des zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'économie circulaire et de recyclage accélèrent l'investissement dans les infrastructures

Les lois sur la responsabilité élargie des producteurs (REP), telles que la SB 54 de Californie et l'interdiction fédérale canadienne des plastiques à usage unique, obligent les producteurs à financer les mises à niveau du tri et du traitement, créant des revenus de redevances prévisibles pour les opérateurs du marché de la gestion des déchets solides en Amérique du Nord[1]Environnement et Changement climatique Canada, "Le gouvernement du Canada tient son engagement d'interdire les plastiques à usage unique nocifs," canada.ca. Republic Services a réservé 200 millions USD pour des modernisations de systèmes de tri optique en 2024 afin de satisfaire aux seuils de contamination imposés par les réglementations des États. Les structures de conformité obligatoire transforment le recyclage d'une dépense discrétionnaire en un coût incorporé au fonctionnement des entreprises, permettant des contrats qui garantissent un tonnage minimum indépendamment des cycles de prix des résines. Par conséquent, les flux de capitaux vers les robots de tri, le recyclage chimique et les installations avancées de récupération des matières s'accélèrent, positionnant le marché de la gestion des déchets solides en Amérique du Nord pour une construction d'infrastructures soutenue.

Les objectifs ESG des entreprises stimulent la demande de services en boucle fermée

Les programmes d'achats des entreprises du Fortune 500 exigent désormais des indicateurs vérifiables de détournement des déchets, incitant les fournisseurs à investir dans des solutions intégrées de collecte, de recyclage et de reporting. L'acquisition de Stericycle par Waste Management donne à l'entité combinée une plateforme de gestion des déchets de soins de santé de bout en bout qui soutient la reprise des médicaments, la récupération des emballages et le suivi numérique. Les contrats basés sur les résultats, ancrés dans la réduction des déchets et la réduction des émissions de carbone, permettent une tarification premium et des renouvellements à long terme, renforçant la transition valeur-sur-volume au sein du marché de la gestion des déchets solides en Amérique du Nord.

Les projets de conversion du gaz de décharge en GNR progressent grâce aux incitations du RFS, du LCFS et de l'IRA

Les crédits fiscaux fédéraux à la production et les crédits LCFS de Californie se combinent pour générer 15 à 25 USD par MMBtu pour le GNR éligible, transformant les décharges de centres de coûts en pôles de profit. Les fonds de capital-investissement procèdent désormais à des acquisitions de décharges sur la base du potentiel gazier, remodélisant les modèles de valorisation et stimulant la dynamique de consolidation à travers le marché de la gestion des déchets solides en Amérique du Nord.

La crise de capacité des décharges en Ontario et les frais d'exportation américains déclenchent des constructions régionales

L'Ontario fait face à un déficit d'élimination de 20 ans à partir de 2028. L'acquisition par Waste Connections d'actifs canadiens pour 2,1 milliards CAD positionne l'entreprise pour une tarification premium une fois que la capacité régionale se resserrera. Les projets de traitement thermique et de valorisation énergétique des déchets émergents cherchent à combler le déficit imminent, injectant de nouveaux capitaux dans le marché de la gestion des déchets solides en Amérique du Nord.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix des matières recyclées compromet la stabilité des revenus | -0.4% | Mondial, amplifié dans les régions dépendantes de l'exportation | Court terme (≤ 2 ans) |

| Les pénuries chroniques de main-d'œuvre et les arrêts de travail perturbent la collecte | -0.3% | Centres urbains d'Amérique du Nord, situation critique au Canada | Moyen terme (2-4 ans) |

| L'inscription du PFAS au CERCLA accroît l'exposition aux responsabilités liées aux décharges | -0.2% | États-Unis en priorité, extension réglementaire attendue | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières recyclées compromet la stabilité des revenus

Les prix du papier mixte ont chuté en 2024, tandis que les valeurs des polymères recyclés ont fluctué de 40 % d'un trimestre à l'autre, compliquant les modèles de rentabilisation des robots de tri. Les opérateurs inscrivent désormais des clauses d'ajustement des prix dans les contrats municipaux, transférant le risque aux municipalités qui ne disposent pas d'outils de couverture. Cette incertitude retarde l'investissement dans les technologies de récupération de nouvelle génération, freinant la croissance des revenus à court terme au sein du marché de la gestion des déchets solides en Amérique du Nord.

Les pénuries chroniques de main-d'œuvre et les arrêts de travail perturbent la collecte

L'Association américaine du transport routier (American Trucking Association) estime une pénurie de 78 000 conducteurs dans la flotte de collecte, avec un taux de rotation annuel dépassant 95 % dans certaines entreprises[2]Association américaine du transport routier (American Trucking Association), "Rapport sur la pénurie de conducteurs," trucking.org . L'inflation des salaires et les arrêts de travail sporadiques augmentent les coûts d'exploitation et le risque de service, accélérant les essais de camions à chargement latéral autonomes et d'optimisation des itinéraires par IA. Jusqu'à ce que les cadres réglementaires permettent le déploiement commercial, la pénurie de main-d'œuvre limitera l'expansion des marges sur le marché de la gestion des déchets solides en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La modernisation des équipements stimule la croissance du recyclage

Les équipements d'élimination des déchets ont conservé une part dominante de 59,85 % de la taille du marché de la gestion des déchets solides en Amérique du Nord en 2025, reflétant les infrastructures bien établies de décharges et de stations de transfert à travers la région. Cependant, la croissance des revenus se déplace vers les systèmes de recyclage et de tri haute technologie, qui devraient afficher un TCAC de 3,47 % jusqu'en 2031, soutenus par les mandats REP et les normes de pureté que le tri manuel ne peut satisfaire. Les scanners optiques guidés par IA récupèrent désormais 95 % des plastiques et métaux cibles, débloquant des prix de rachat premium et réduisant les pénalités de contamination.

Le cycle de renouvellement des équipements estompe les frontières entre les actifs d'élimination et de récupération. Les camions à chargement latéral autonomes pilotés par Waste Management à Phoenix ont réduit la consommation de carburant de 12 % et augmenté la capacité des itinéraires sans nécessiter de main-d'œuvre supplémentaire. Les compacteurs intelligents équipés de capteurs Internet des objets (IoT) génèrent des données de remplissage en temps réel, déclenchant des horaires de collecte dynamiques qui réduisent les kilomètres parcourus à vide et prolongent la durée de vie des conteneurs. Les fabricants regroupent de plus en plus les analyses de maintenance prédictive avec les ventes de matériel, créant des revenus de service récurrents qui enrichissent l'écosystème du marché secondaire du secteur de la gestion des déchets solides en Amérique du Nord.

Par type de déchets : Les flux dangereux commandent une croissance premium

Les flux non dangereux représentent 77,65 % du volume de 2025, mais les revenus liés aux déchets dangereux progressent à un TCAC de 3,22 % à mesure que les réglementations sur les PFAS, les produits pharmaceutiques et les effluents de semiconducteurs se renforcent. La taille du marché de la gestion des déchets solides en Amérique du Nord pour les matières dangereuses continue d'augmenter, même si le tonnage global reste modeste, en raison des frais spécialisés de transport, de traitement et de couverture de responsabilité qui peuvent atteindre huit fois les tarifs d'élimination standard. Les fabricants du secteur de la santé et de l'électronique contractent désormais avec des réseaux de traitement couvrant plusieurs États pour garantir la conformité dans toutes les juridictions, renforçant la proposition de valeur des acteurs intégrés sur le marché de la gestion des déchets solides en Amérique du Nord.

Les déchets organiques, bien que classés comme non dangereux, émergent en tant que matière première de choix pour les installations de GNR liées aux normes de carburant à faible teneur en carbone (Low Carbon Fuel Standards) des États. Les unités de digestion anaérobie colocalisées dans des décharges ou des fermes laitières convertissent les déchets alimentaires en gaz de qualité pipeline, diversifiant les sources de revenus. À mesure que les rendements en GNR augmentent, les contrats de déchets non dangereux sont réécrits pour partager les produits des crédits énergétiques, ajoutant une incitation financière qui contrebalance les politiques de réduction des déchets au sein du secteur plus large de la gestion des déchets solides en Amérique du Nord.

Par type de collecte : Les programmes communautaires remodèlent les services municipaux

La collecte en bordure de rue représentait 51,85 % des revenus de 2025, mais les programmes communautaires de recyclage devraient croître de 3,44 % par an à mesure que les municipalités suburbaines et rurales adoptent des dépôts de collecte volontaire et des points de collecte de quartier. Ces modèles décentralisés réduisent le kilométrage des itinéraires et les heures de conduite, entraînant des économies sur les coûts de service qui séduisent les gouvernements locaux aux budgets limités. Les capteurs de bacs intelligents facilitent la planification hybride, qui combine une collecte hebdomadaire de base avec un service de débordement à la demande, améliorant ainsi la satisfaction des clients tout en optimisant l'utilisation de la flotte sur le marché de la gestion des déchets solides en Amérique du Nord.

La facturation à la quantité produite (PAYT), rendue possible par les bacs étiquetés RFID, encourage les ménages à limiter l'élimination des déchets résiduels et à trier les matières recyclables plus soigneusement. L'adoption reste inégale en raison de l'investissement technologique initial, mais les premiers succès incitent des consortiums régionaux à regrouper les achats et à répartir les coûts fixes, renforçant la viabilité des programmes communautaires à travers le marché de la gestion des déchets solides en Amérique du Nord.

Par utilisateur final : Les déchets de soins de santé s'accélèrent après la pandémie

Les comptes municipaux représentaient 64,55 % des revenus de 2025, tandis que les clients du secteur de la santé devraient stimuler la croissance avec un TCAC de 3,33 % jusqu'en 2031. Le vieillissement démographique et l'essor des soins ambulatoires augmentent les volumes de déchets médicaux réglementés, tandis que les mandats de reprise des médicaments de la DEA alimentent la demande de destruction sécurisée des produits pharmaceutiques. L'acquisition de Stericycle par Waste Management pour 7,2 milliards USD a créé la plus grande plateforme intégrée de soins de santé de la région, capable de suivre les seringues, la chimiothérapie et les flux de substances contrôlées du berceau à la tombe. Ces capacités justifient des tarifs contractuels premium et de longues durées, augmentant les coûts de changement au sein du marché de la gestion des déchets solides en Amérique du Nord.

Les secteurs chimique et minier génèrent davantage de sous-produits dangereux à mesure que les tendances de relocalisation industrielle relancent la production nationale, notamment dans les matériaux pour batteries et les usines de semiconducteurs au Texas et en Arizona. Les opérateurs disposant d'empreintes de traitement couvrant plusieurs juridictions captent ces comptes, soulignant l'avantage concurrentiel de l'échelle. Pendant ce temps, les détaillants tirent parti des programmes de reprise pour satisfaire aux critères ESG, ajoutant une dimension orientée vers le consommateur aux tendances de la demande dans le secteur plus large de la gestion des déchets solides en Amérique du Nord.

Analyse géographique

Les États-Unis représentent 79,60 % de la valeur de 2025, reflétant des infrastructures matures, des incitations favorables au GNR et un réseau dense de stations de transfert qui réduisent les coûts logistiques. Les crédits fiscaux fédéraux à la production dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act) continuent d'orienter les capitaux vers la captation du gaz de décharge et la digestion des matières organiques, soutenant une expansion régulière même lorsque la génération de déchets par habitant se stabilise. La croissance du segment américain repose donc sur des services à valeur ajoutée — tels que le suivi numérique, la valorisation énergétique et le reporting ESG — qui approfondissent la part de portefeuille au sein des comptes existants, soutenant l'élan du marché de la gestion des déchets solides en Amérique du Nord.

Le Canada reste un marché important, bien que les déficits de capacité d'élimination en Ontario forcent des exportations coûteuses vers des décharges américaines. Les régimes provinciaux de REP et l'interdiction fédérale des plastiques à usage unique catalysent les investissements dans le recyclage chimique et les installations de traitement thermique, tandis que les frictions dans les échanges transfrontaliers stimulent les solutions nationales. Les provinces de l'Ouest bénéficient des débris de construction liés aux chantiers de terminaux de GNL, mais font également face à des réglementations sur le méthane des décharges similaires aux règles américaines, alignant les trajectoires politiques des deux marchés et renforçant le partage transfrontalier des meilleures pratiques sur le marché de la gestion des déchets solides en Amérique du Nord.

Le Mexique, progressant à un TCAC de 3,29 %, est la frontière de croissance alors que l'urbanisation, les corridors industriels et l'évolution des lois environnementales stimulent la participation du secteur privé. Les concessions municipales à Mexico et à Monterrey incluent des clauses de valorisation énergétique des déchets qui garantissent des volumes de matières premières, créant des flux de revenus finançables pour les investisseurs étrangers. La concurrence du secteur informel et l'application inégale des règles posent encore des défis, mais l'intégration continue des chaînes d'approvisionnement dans le cadre de l'ALENA encourage les multinationales à reproduire les protocoles de conformité américains, accélérant la professionnalisation à travers le marché de la gestion des déchets solides en Amérique du Nord.

Paysage concurrentiel

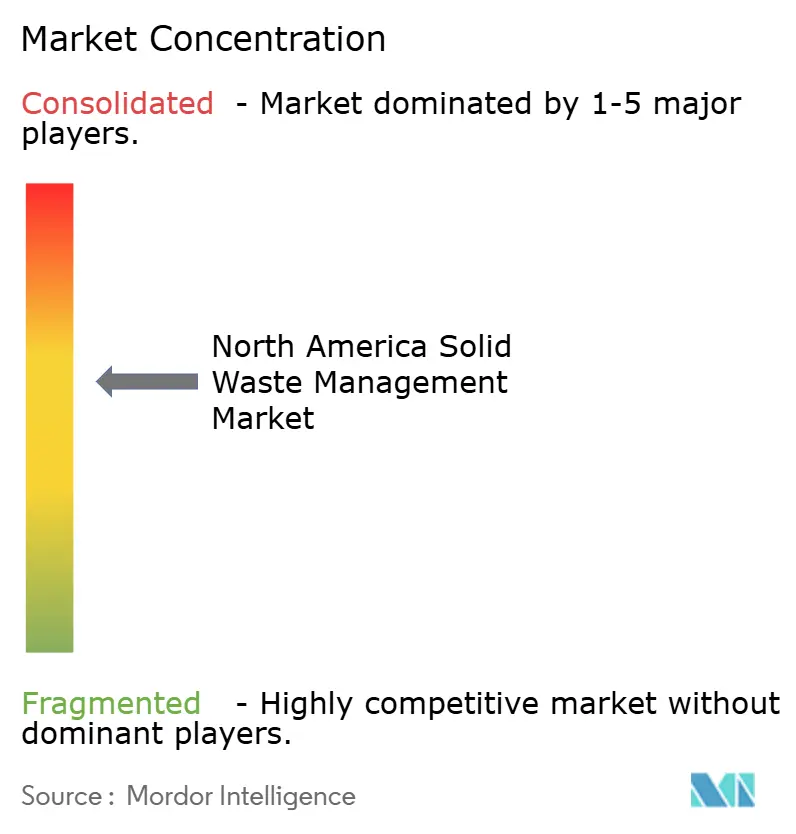

Le marché de la gestion des déchets solides en Amérique du Nord est modérément fragmenté. La consolidation s'est accélérée à la suite de l'acquisition de Stericycle par Waste Management, alors que les concurrents se sont empressés de renforcer des niches verticales telles que les déchets de soins de santé, les matières dangereuses et les centres de tri des matières recyclables (CTM). Les partenariats stratégiques avec les équipementiers (OEM) et les entreprises énergétiques se multiplient. Les opportunités inexploitées résident dans la remédiation des PFAS, la logistique du recyclage des batteries et le traitement des matières organiques. Clean Harbors et les entreprises spécialisées de niche poursuivent des marchés de niche à forte marge pour les déchets dangereux, tandis que les agences municipales émettent des contrats à long terme de construction-exploitation pour la digestion des déchets alimentaires. À mesure que les divulgations ESG deviennent obligatoires, les investisseurs récompensent les opérateurs qui démontrent des avantages environnementaux quantifiables, renforçant la consolidation autour des entreprises dotées de portefeuilles de services intégrés et à forte composante technologique.

Leaders du secteur de la gestion des déchets solides en Amérique du Nord

Waste Management Inc.

Republic Services

GFL Environmental Inc.

Waste Connections

Clean Harbors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : GFL Environmental a acquis Superior Waste Industries en Oklahoma, ajoutant plusieurs stations de transfert et une décharge de déchets solides municipaux (DSM) dans le cadre de son programme de fusions-acquisitions de 900 millions USD pour 2025.

- Juillet 2025 : Casella Waste Systems a accepté d'acquérir Mountain State Waste, étendant son empreinte en Virginie-Occidentale, en Ohio, en Pennsylvanie et au Kentucky, et ajoutant environ 30 millions USD de revenus annualisés.

Périmètre du rapport sur le marché de la gestion des déchets solides en Amérique du Nord

La gestion des déchets solides est fondamentalement l'ensemble du processus d'élimination des déchets solides. Elle implique la collecte des déchets de différentes sources, leur transport, leur traitement, leur analyse et enfin leur élimination.

Le marché de la gestion des déchets solides est segmenté par type de déchets, méthode d'élimination et géographie. Par type de déchets, le marché est segmenté en déchets électroniques, plastiques, dangereux, biomédicaux et autres types de déchets ; par méthodes d'élimination, le marché est segmenté en décharges, incinération et recyclage ; et par région, le marché est segmenté en États-Unis, Canada et Mexique.

Le rapport offre la taille du marché et des prévisions pour le marché de la gestion des déchets solides en termes de valeur (USD) pour tous les segments susmentionnés.

| Équipements d'élimination des déchets |

| Équipements de recyclage et de tri des déchets |

| Déchets dangereux |

| Déchets non dangereux |

| Collecte en bordure de rue |

| Collecte porte-à-porte |

| Programmes communautaires de recyclage |

| Gestion municipale des déchets |

| Soins de santé |

| Chimie |

| Exploitation minière |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Équipements d'élimination des déchets |

| Équipements de recyclage et de tri des déchets | |

| Par type de déchets | Déchets dangereux |

| Déchets non dangereux | |

| Par type de collecte | Collecte en bordure de rue |

| Collecte porte-à-porte | |

| Programmes communautaires de recyclage | |

| Par utilisateur final | Gestion municipale des déchets |

| Soins de santé | |

| Chimie | |

| Exploitation minière | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des déchets solides en Amérique du Nord en 2026 ?

Le marché s'élève à 78,55 milliards USD en 2026 et devrait atteindre 90,86 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les services de gestion des déchets solides en Amérique du Nord ?

Le marché devrait enregistrer un TCAC de 2,98 % durant la période 2026-2031.

Quelle catégorie de produits est en tête des revenus dans la gestion régionale des déchets ?

Les équipements d'élimination des déchets représentent 59,85 % des revenus de 2025, soutenus par les infrastructures bien établies de décharges et de stations de transfert.

Quel flux de déchets connaît la croissance la plus rapide en Amérique du Nord ?

Les services de gestion des déchets dangereux devraient afficher la croissance la plus forte à un TCAC de 3,22 % en raison du renforcement des réglementations sur les PFAS et les produits pharmaceutiques.

Quel pays est le marché à la croissance la plus rapide au sein de l'Amérique du Nord ?

Le Mexique devrait se développer à un TCAC de 3,29 % jusqu'en 2031, porté par l'urbanisation et les nouvelles politiques environnementales.

Quel facteur stimule les investissements dans les projets de gaz de décharge ?

Les incitations cumulées de la loi sur la réduction de l'inflation (Inflation Reduction Act), du standard de carburant renouvelable (Renewable Fuel Standard) et du standard de carburant à faible teneur en carbone (Low Carbon Fuel Standard) rendent les rendements en GNR financièrement attractifs.

Dernière mise à jour de la page le: