Tamanho e Participação do Mercado de Ovo Líquido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

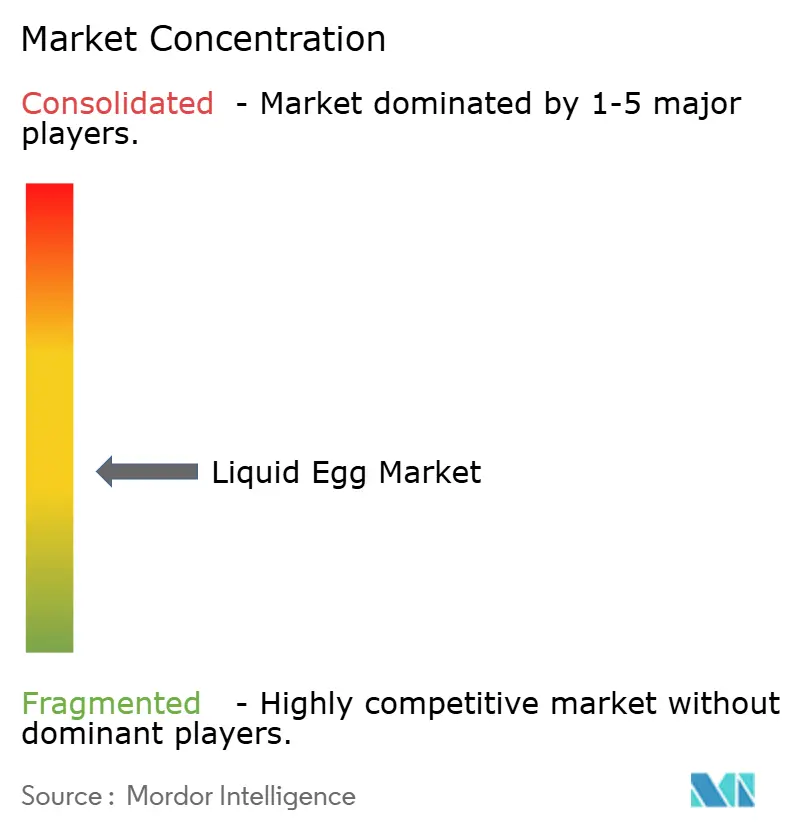

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ovo Líquido por Mordor Intelligence

Espera-se que o tamanho do mercado global de ovo líquido cresça de USD 3,22 bilhões em 2026 para USD 4,16 bilhões até 2031, a uma taxa de crescimento anual composta (CAGR) de 5,45%. O crescimento do mercado é impulsionado por adaptações na cadeia de suprimentos para atender às crescentes demandas de produção e às preferências dos consumidores em evolução por opções proteicas convenientes. Os fabricantes de alimentos estão incorporando cada vez mais ovos líquidos em suas formulações de produtos devido à facilidade de manuseio, qualidade consistente e vida útil prolongada. Além disso, regulamentações rigorosas de segurança alimentar que exigem processos de pasteurização eliminam efetivamente a Salmonella, mantendo o perfil nutricional dos ovos, incluindo proteínas essenciais, vitaminas e minerais[1]Fonte: Administração de Alimentos e Medicamentos, "CFR Título 21 Parte 160 – Produtos de Ovo," fda.gov. O requisito de pasteurização levou ao aumento dos investimentos em tecnologia de processamento e medidas de controle de qualidade em todo o setor.

Principais Conclusões do Relatório

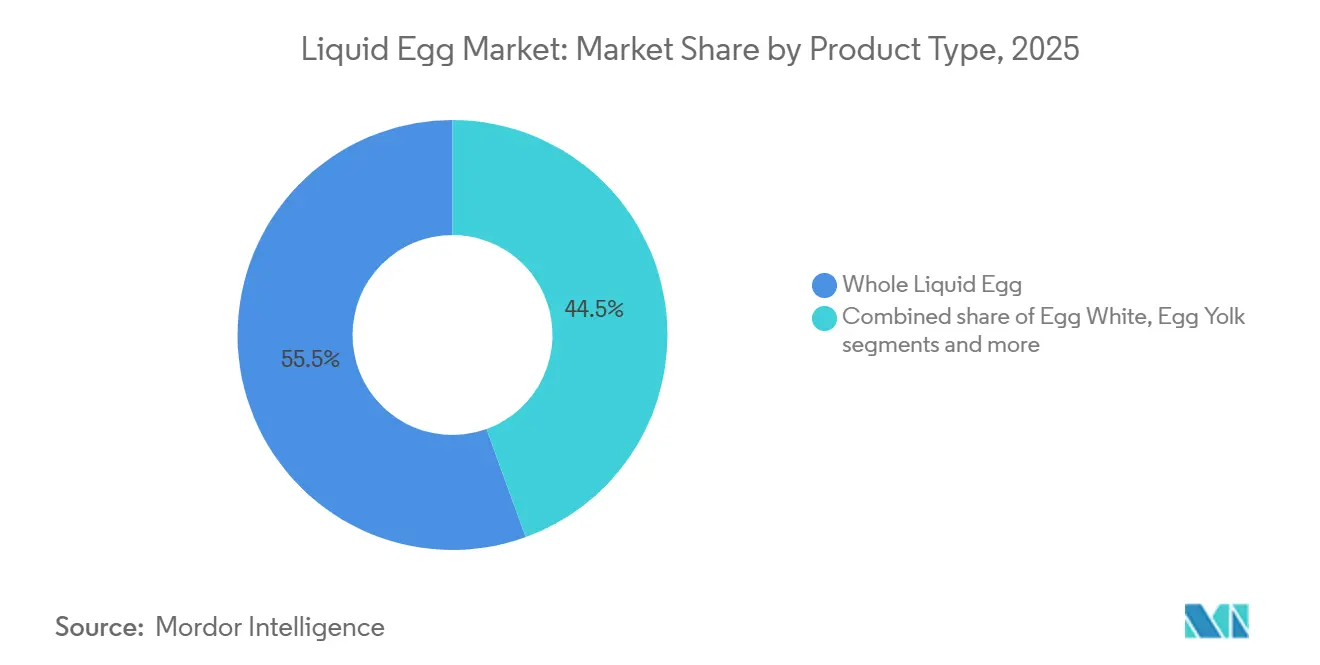

- Por tipo de produto, os ovos líquidos inteiros lideraram com 55,54% da receita de 2024, enquanto as claras de ovo devem crescer a uma CAGR de 6,78% até 2030.

- Por forma, o líquido refrigerado capturou uma participação de 47,64% em 2024, enquanto as linhas de ambiente/estável em prateleira devem crescer a uma CAGR de 7,04% até 2030.

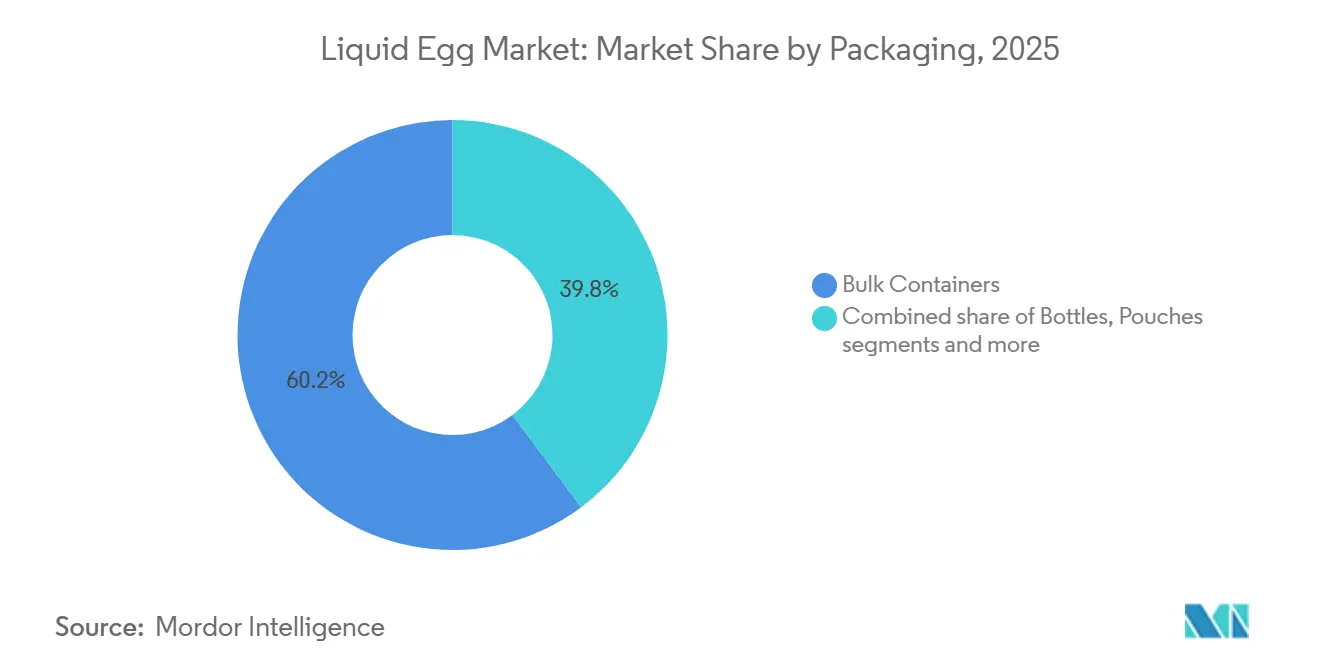

- Por embalagem, os contêineres a granel responderam por 60,22% das vendas de 2024, enquanto os sachês devem crescer a uma CAGR de 6,52% ao longo do período de previsão.

- Por canal de distribuição, os usuários industriais detinham 50,16% da demanda de 2024, e o varejo deve se expandir a uma CAGR de 7,25% até 2030.

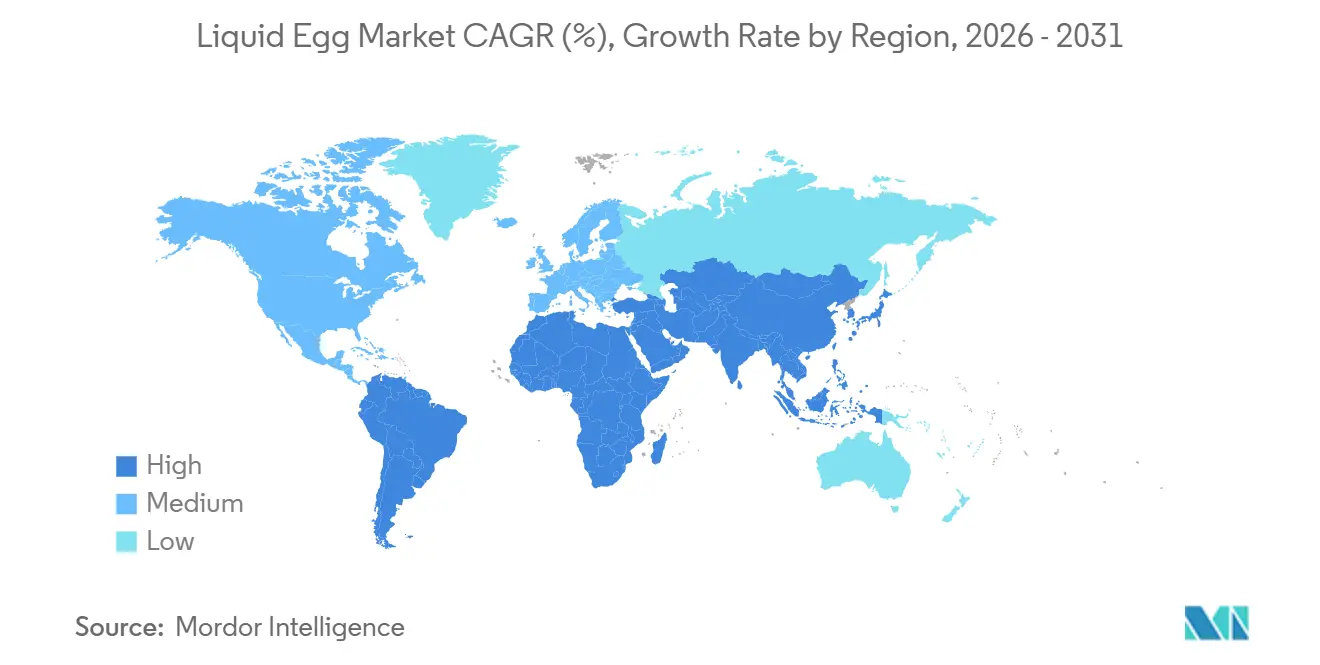

- Por geografia, a América do Norte dominou com uma participação de 34,48% em 2024, enquanto a Ásia-Pacífico está posicionada para uma CAGR de 7,43% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ovo Líquido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada pela conveniência no setor de alimentação fora do lar e panificação industrial | +1.2% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de segurança alimentar favorecem ovos líquidos pasteurizados | +0.9% | Global, com maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Adoção de dietas ricas em proteínas entre consumidores de fitness | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de alimentos prontos para cozinhar e processados | +1.1% | Global, com Ásia-Pacífico apresentando maior crescimento | Médio prazo (2 a 4 anos) |

| Fornecimento ético e de galinhas criadas em sistemas livres de gaiolas | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inovação em produtos e embalagens | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda impulsionada pela conveniência no setor de alimentação fora do lar e panificação industrial

Os estabelecimentos de alimentação fora do lar priorizam cada vez mais os ovos líquidos para otimizar as operações e garantir qualidade consistente em aplicações de alto volume. A mudança elimina a quebra manual de cascas, que demanda muita mão de obra, ao mesmo tempo que reduz os riscos de contaminação e a geração de resíduos em cozinhas comerciais. As operações de panificação industrial se beneficiam especialmente da composição padronizada dos ovos líquidos, que permite a formulação precisa de receitas e sistemas de processamento automatizados. Essa tendência se acelera à medida que a escassez de mão de obra no setor de alimentação fora do lar impulsiona a adoção da automação, posicionando os ovos líquidos como ingredientes essenciais para a eficiência operacional. O fator conveniência torna-se particularmente pronunciado em restaurantes de serviço rápido e catering institucional, onde velocidade e consistência determinam a vantagem competitiva.

Regulamentações mais rígidas de segurança alimentar favorecem ovos líquidos pasteurizados

As autoridades regulatórias exigem cada vez mais processos de pasteurização que eliminam microrganismos patogênicos, preservando o valor nutricional. A 21 CFR Parte 160 da FDA exige que os ovos líquidos sejam tratados para destruir todos os microrganismos viáveis de Salmonella, criando uma barreira regulatória em torno dos produtos pasteurizados. Declarações recentes do Serviço de Inspeção e Segurança Alimentar (FSIS) classificando a Salmonella como adulterante em produtos avícolas sinalizam um escrutínio regulatório crescente que favorece alternativas processadas em relação aos ovos com casca[2]Fonte: Serviço de Inspeção e Segurança Alimentar, "Estrutura de Salmonella para Produtos Avícolas Crus," fsis.usda.gov. Os novos requisitos de exportação da Agência Canadense de Inspeção de Alimentos para ingredientes de ovos processados, em vigor desde setembro de 2024, exigem documentação detalhada de pasteurização, demonstrando o alinhamento regulatório global em direção a padrões de segurança[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Perspectiva de Preços de Alimentos, 2025 e 2026," ers.usda.gov. Essas regulamentações criam vantagens competitivas para processadores estabelecidos com sistemas de pasteurização validados, ao mesmo tempo que elevam as barreiras para novos entrantes sem infraestrutura de conformidade.

Adoção de dietas ricas em proteínas entre consumidores de fitness

A conscientização dos consumidores sobre o papel das proteínas no desenvolvimento muscular e no controle de peso impulsiona a demanda por fontes de proteína convenientes e de alta qualidade. As claras de ovo líquidas se beneficiam especialmente dessa tendência, oferecendo 26 gramas de proteína por xícara com teor mínimo de gordura, atraindo entusiastas do fitness e consumidores preocupados com a saúde. A crescente consciência de saúde dos consumidores e a demanda por aditivos nutricionais posicionam os ovos líquidos como ingredientes premium em aplicações focadas em proteínas. Essa mudança demográfica impacta particularmente os mercados urbanos, onde conveniência e benefícios à saúde convergem, impulsionando preços premium para formulações especializadas de ovo líquido voltadas para segmentos de fitness e bem-estar.

Expansão de alimentos prontos para cozinhar e processados

A urbanização e as mudanças nos estilos de vida aceleram a demanda por soluções de refeições convenientes que reduzem o tempo de preparo sem comprometer o valor nutricional. Os produtos prontos para cozinhar que incorporam ovos líquidos se beneficiam de maior vida útil e qualidade consistente em comparação com alternativas de ovos com casca. A adoção global de alimentos de conveniência reflete mudanças demográficas e padrões de gastos que favorecem soluções que economizam tempo. Os mercados da Ásia-Pacífico demonstram crescimento particularmente forte no consumo de alimentos processados, impulsionado por populações de classe média em urbanização com renda disponível crescente. Essa tendência cria oportunidades para os processadores de ovo líquido desenvolverem formulações específicas para cada região, atendendo às preferências de sabor locais, mantendo os benefícios de conveniência que impulsionam a adoção da categoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do ovo in natura | -1.4% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de substitutos de ovos à base de plantas | -0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Lacunas na cadeia de frio causando deterioração em mercados emergentes | -0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores em relação a alimentos processados | -0.4% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do ovo in natura

Surtos de influenza aviária altamente patogênica criam graves interrupções no fornecimento que se traduzem diretamente nas estruturas de custo do ovo líquido. O Departamento de Agricultura dos Estados Unidos (USDA) prevê que os preços dos ovos aumentem 41,1% em 2025. Os preços no varejo subiram 13,8% em janeiro, principalmente devido ao impacto da Influenza Aviária Altamente Patogênica (IAAP) nas operações comerciais de postura[4]Fonte: Governo do Canadá, "Aviso ao setor – Estados Unidos da América – Requisitos de exportação para produtos alimentícios comestíveis contendo ingredientes de ovos processados," inspection.canada.ca. Os custos de ração, que representam 56% das despesas de produção, amplificam a volatilidade por meio de flutuações nos preços de commodities que impactam tanto os segmentos de ovo com casca quanto os de ovo líquido. Essa volatilidade restringe o crescimento da demanda à medida que operadores de alimentação fora do lar e usuários industriais buscam estabilidade de preços para planejamento de cardápios e negociações contratuais. A natureza cíclica dos surtos de IAAP cria picos de custo imprevisíveis que desafiam a capacidade dos processadores de ovo líquido de manter estratégias de preços consistentes e relacionamentos com clientes.

Expansão de substitutos de ovos à base de plantas

As tecnologias de proteínas alternativas replicam cada vez mais a funcionalidade dos ovos em aplicações alimentícias, criando pressão competitiva sobre os produtos tradicionais de ovo líquido. O mercado de ovos veganos está experimentando crescimento rápido devido ao aumento da consciência de saúde, alergias a ovos e considerações éticas entre os consumidores. Empresas como The EVERY Company desenvolvem proteínas de ovo recombinantes por meio de fermentação de precisão, produzindo proteínas de clara de ovo sem galinhas, abordando preocupações ambientais e éticas. Alternativas à base de plantas que utilizam aquafaba, lentilhas e proteínas de soja demonstram propriedades funcionais que desafiam os ovos líquidos em aplicações específicas, particularmente em formulações veganas e sem alérgenos. Essa dinâmica competitiva força os produtores de ovo líquido a enfatizar perfis nutricionais únicos e benefícios funcionais que as alternativas à base de plantas não conseguem replicar completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ovos Líquidos Inteiros Impulsionam o Volume, Claras Capturam o Crescimento Premium

Os ovos líquidos inteiros detêm 55,54% de participação de mercado em 2024, refletindo sua versatilidade em aplicações culinárias, desde a panificação industrial até as operações de alimentação fora do lar. A dominância do segmento decorre da eficiência de custos e da funcionalidade familiar que requer modificação mínima de receitas para produtos tradicionais à base de ovos. As claras de ovo emergem como o segmento de crescimento mais rápido, com CAGR de 6,78% até 2030, impulsionadas por consumidores preocupados com o fitness que buscam alternativas ricas em proteínas e com baixo teor de gordura. Essa trajetória de crescimento reflete tendências de premiumização em que os consumidores pagam voluntariamente preços mais altos por perfis nutricionais especializados. As gemas de ovo mantêm demanda estável em aplicações especializadas que requerem propriedades de emulsificação, enquanto misturas e preparados para ovos mexidos atendem a segmentos focados em conveniência que buscam formulações prontas para uso.

O desenvolvimento pela Universidade de Saskatchewan de nanoestrutura de água modificada para inativação de patógenos representa um avanço tecnológico que poderia remodelar as preferências por tipo de produto, permitindo o processamento mais seguro de formulações especializadas. Esse método sem produtos químicos e sem calor alcança 99,6% de inativação de E. coli e 80,4% de redução de Salmonella sem danificar a qualidade do ovo, potencialmente permitindo o desenvolvimento de produtos premium em todos os segmentos. Os benefícios ambientais e as capacidades de preservação da qualidade da tecnologia a posicionam como um fator diferenciador para processadores que visam segmentos de mercado focados em saúde e sustentabilidade.

Por Forma: Dominância do Refrigerado Enfrenta Inovação em Produtos Estáveis em Prateleira

Os ovos líquidos refrigerados mantêm uma participação de mercado de 47,64% em 2024, apoiados pela infraestrutura de cadeia de frio estabelecida em mercados desenvolvidos e pela familiaridade dos consumidores com produtos controlados por temperatura. O segmento se beneficia de requisitos de processamento mais curtos e vantagens de frescor percebidas que comandam preços premium nos canais de varejo. No entanto, os produtos de ambiente/estável em prateleira demonstram o crescimento mais forte, com CAGR de 7,04%, impulsionados por avanços tecnológicos em ultrapasteurização e embalagem asséptica que prolongam a vida útil sem refrigeração. Esse crescimento reflete a expansão do alcance de distribuição para mercados com infraestrutura de cadeia de frio limitada e aplicações focadas em conveniência que requerem armazenamento em temperatura ambiente. Os ovos líquidos congelados atendem a aplicações industriais especializadas onde os requisitos de armazenamento de longo prazo e processamento em lotes justificam a complexidade adicional de manuseio.

A recente revogação pela FDA da licença temporária da M.G. Waldbaum Co. para ovos líquidos ultrapasteurizados sinaliza a aceitação regulatória de métodos de processamento avançados que permitem formulações estáveis em prateleira. Esse marco regulatório remove barreiras para o desenvolvimento de produtos estáveis em prateleira, ao mesmo tempo que valida a segurança e a eficácia das tecnologias de ultrapasteurização. A decisão cria oportunidades para os processadores desenvolverem produtos estáveis em temperatura ambiente que ampliam o alcance de mercado e reduzem os custos de distribuição.

Por Embalagem: Eficiência a Granel Encontra Inovação em Conveniência para o Consumidor

Os contêineres a granel dominam com 60,22% de participação de mercado em 2024, refletindo a ênfase dos segmentos industrial e de alimentação fora do lar na eficiência de custos e na conveniência de manuseio para aplicações de alto volume. Esses formatos otimizam os custos de transporte e reduzem o desperdício de embalagem por volume unitário, atraindo compradores comerciais preocupados com a sustentabilidade. Os sachês emergem como o formato de embalagem de crescimento mais rápido, com CAGR de 6,52%, impulsionados pelas tendências de conveniência do consumidor e pelos benefícios de controle de porções que reduzem o desperdício em aplicações de varejo. As tecnologias de embalagem avançadas permitem formatos flexíveis que mantêm a integridade do produto, oferecendo conveniência e eficiência de armazenamento superiores em comparação com contêineres rígidos.

Caixas e garrafas atendem a aplicações de volume médio, onde a conveniência de manuseio e os requisitos de visibilidade da marca equilibram as considerações de custo. A mudança para embalagens flexíveis reflete tendências mais amplas do setor alimentício que enfatizam a sustentabilidade e a conveniência do consumidor. Os sachês oferecem propriedades de barreira superiores e menor uso de material em comparação com alternativas rígidas, ao mesmo tempo que permitem mecanismos de dispensação inovadores que melhoram a experiência do usuário.

Por Canal de Distribuição: Base Industrial Apoia a Expansão do Varejo

Os canais industriais detêm 50,16% de participação de mercado em 2024, atendendo a fabricantes de alimentos, padarias e instalações de processamento que requerem qualidade consistente e preços competitivos para aplicações de grande volume. Esse segmento se beneficia de relacionamentos estabelecidos e compras baseadas em contratos que proporcionam estabilidade de receita para os processadores de ovo líquido. Os canais de alimentação fora do lar e institucionais atendem a restaurantes, refeitórios e operações de catering que priorizam conveniência e segurança alimentar em detrimento das considerações de custo. Os canais de varejo demonstram o crescimento mais forte, com CAGR de 7,25%, refletindo a adoção pelo consumidor de soluções de culinária convenientes e a crescente disponibilidade de formatos de embalagem amigáveis ao consumidor.

A trajetória de crescimento do segmento de varejo reflete mudanças fundamentais no comportamento do consumidor em direção a fontes de proteína convenientes e saudáveis que reduzem o tempo de preparo das refeições. A crescente conscientização dos consumidores sobre as vantagens de segurança dos ovos líquidos em relação aos ovos com casca, combinada com a expansão da variedade de produtos e a melhoria das embalagens, impulsiona a adoção no varejo. Essa expansão de canal cria oportunidades para posicionamento premium e diferenciação de marca que podem comandar margens mais altas em comparação com as vendas industriais focadas em commodities.

Análise Geográfica

A América do Norte detém 34,48% de participação de mercado em 2024, impulsionada pela infraestrutura estabelecida de processamento de alimentos, estruturas regulatórias abrangentes e alto consumo per capita de proteínas. A logística avançada de cadeia de frio da região e a aceitação dos consumidores de alimentos processados apoiam a adoção de ovo líquido nos segmentos de varejo e alimentação fora do lar. Embora o crescimento de volume permaneça limitado devido à maturidade do mercado, existem oportunidades em produtos de valor agregado e posicionamento premium.

A Ásia-Pacífico demonstra a maior taxa de crescimento, com CAGR de 7,43% até 2030, impulsionada pela urbanização, expansão da classe média e aumento do consumo de proteínas. A posição da China como grande produtor de ovos cria oportunidades para o crescimento do processamento de ovo líquido. Embora a região demonstre forte potencial de demanda, as limitações de infraestrutura de cadeia de frio em mercados emergentes apresentam riscos de deterioração. O Sul da Ásia e o Sudeste Asiático exibem perspectivas de crescimento robustas até 2030, apoiadas pelo desenvolvimento econômico e pela evolução das preferências dos consumidores.

A Europa mantém uma presença de mercado estável com regulamentações sólidas e aceitação dos consumidores, apesar da concorrência de alternativas à base de plantas e da saturação do mercado. O foco da região no bem-estar animal cria demanda por produtos de ovo líquido de galinhas criadas em sistemas livres de gaiolas e de origem ética a preços premium. O Oriente Médio, a África e a América do Sul oferecem potencial de crescimento por meio da urbanização e da expansão do setor de processamento de alimentos, embora as lacunas de infraestrutura e a instabilidade econômica exijam parcerias locais estratégicas para o desenvolvimento do mercado.

Cenário Competitivo

O mercado de ovo líquido exibe fragmentação moderada, com uma classificação de 4 em 10, indicando concorrência fragmentada com oportunidades de consolidação entre players regionais e especializados. Os principais processadores buscam estratégias de integração vertical que controlam as cadeias de suprimentos desde a produção até a distribuição, enquanto players menores se concentram em nichos de segmento ou mercados regionais onde produtos especializados comandam preços premium.

A adoção de métodos avançados de pasteurização, incluindo o processamento a alta temperatura por curto tempo e o tratamento a temperatura ultra-alta, juntamente com tecnologias inovadoras de embalagem, como embalagem asséptica e embalagem em atmosfera modificada, permite que as empresas ganhem participação de mercado ao oferecer produtos com qualidade aprimorada e maior vida útil. As empresas estão expandindo sua presença geográfica e portfólios de produtos por meio de aquisições estratégicas e consolidação, com foco em negócios complementares, redes de distribuição e capacidades de fabricação para fortalecer sua posição de mercado.

O mercado apresenta oportunidades de crescimento significativas em regiões emergentes onde a infraestrutura limitada de cadeia de frio impulsiona a demanda por produtos estáveis em prateleira. No segmento premium, produtos como ofertas orgânicas, de galinhas criadas em sistemas livres de gaiolas e nutricionais especializadas proporcionam aos fabricantes oportunidades de margens de lucro mais altas. Essas categorias premium atraem consumidores preocupados com a saúde, dispostos a pagar mais por produtos que se alinham com suas preferências alimentares e valores. Os fabricantes que investem no desenvolvimento de linhas de produtos diferenciadas nesses segmentos podem capitalizar a crescente demanda dos consumidores por produtos de alta qualidade e especializados.

Líderes do Setor de Ovo Líquido

Igreca S.A.

Ovobest Eiprodukte GmbH & Co. KG

Cal-Maine Foods Inc.

Cargill Incorporated

Michael Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sa-Nguan Farm introduziu ovos líquidos inteiros pasteurizados de galinhas criadas em sistemas livres de gaiolas em janeiro de 2025 e planeja lançar produtos de clara e gema de ovo líquidos pasteurizados de galinhas criadas em sistemas livres de gaiolas em meados de 2025.

- Outubro de 2024: A Cooper Farms, sediada em Oakwood, Ohio, aprimorou suas operações de processamento de ovos por meio de dois grandes investimentos em sua linha de processo. A empresa, que fornece ovos e produtos de ovo líquido para clientes de marca própria, alimentos e bebidas e alimentação fora do lar, instalou silos de armazenamento em sua instalação de Processamento de Ovo Líquido em Fort Recovery, Ohio, e integrou um novo quebrador de ovos em sua linha de produção. Essas melhorias aumentaram a eficiência, a capacidade e a sustentabilidade da operação.

Escopo do Relatório do Mercado Global de Ovo Líquido

| Ovo Líquido Inteiro |

| Clara de Ovo |

| Gema de Ovo |

| Misturas/Preparados para Ovos Mexidos (com Leite, Sal, etc.) |

| Líquido Refrigerado |

| Líquido Congelado |

| Ambiente/Estável em Prateleira |

| Caixas |

| Garrafas |

| Sachês |

| Contêineres a Granel |

| Industrial |

| Alimentação Fora do Lar e Institucional |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ovo Líquido Inteiro | |

| Clara de Ovo | ||

| Gema de Ovo | ||

| Misturas/Preparados para Ovos Mexidos (com Leite, Sal, etc.) | ||

| Por Forma | Líquido Refrigerado | |

| Líquido Congelado | ||

| Ambiente/Estável em Prateleira | ||

| Por Embalagem | Caixas | |

| Garrafas | ||

| Sachês | ||

| Contêineres a Granel | ||

| Por Canal de Distribuição | Industrial | |

| Alimentação Fora do Lar e Institucional | ||

| Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ovo líquido?

O mercado de ovo líquido está avaliado em USD 3,22 bilhões em 2026 e deve atingir USD 4,16 bilhões até 2031.

Qual região apresenta o crescimento mais rápido para ovos líquidos processados?

A Ásia-Pacífico lidera com uma CAGR projetada de 7,43% até 2031, devido à urbanização e a uma classe média em crescimento.

Por que os ovos líquidos de ambiente/estável em prateleira estão ganhando atenção?

A ultrapasteurização e a embalagem asséptica prolongam a vida útil para nove meses, eliminando a dependência da cadeia de frio e reduzindo os custos logísticos.

Qual formato de embalagem está se expandindo mais rapidamente no varejo?

Os sachês amigáveis ao consumidor estão crescendo a uma CAGR de 6,52%, pois oferecem controle de porções e menor peso de plástico.

Página atualizada pela última vez em: