Taille et Part du Marché de l'Augmentation des Pommettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.73 Milliards de dollars |

| Taille du Marché (2030) | 6.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Augmentation des Pommettes par Mordor Intelligence

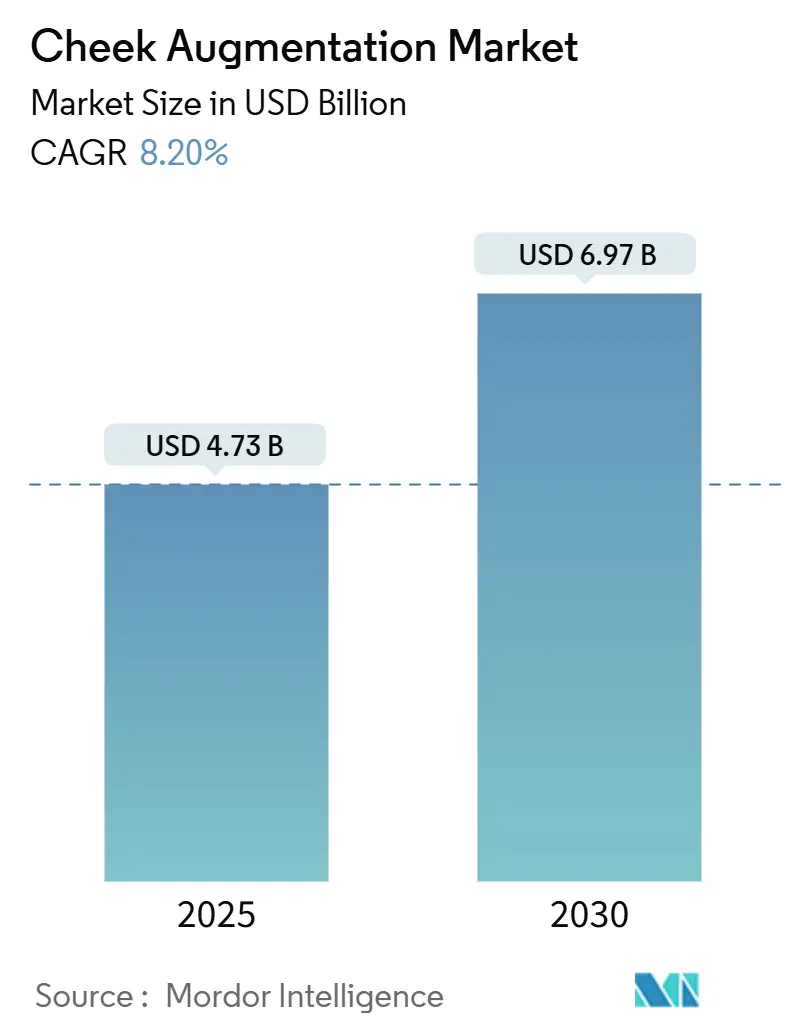

La taille du marché de l'augmentation des pommettes s'élevait à 4,73 milliards USD en 2025 et devrait atteindre 6,97 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,2 % sur la période de prévision. L'acceptation croissante des charges minimalement invasives, l'élargissement de l'accès via les medspas et l'afflux de patients ayant perdu du poids après un traitement par GLP-1 renforcent une demande durable. Les prestataires tirent parti des technologies avancées de réticulation qui prolongent la longévité des charges à base d'acide hyaluronique (AH) tout en améliorant les profils de sécurité, encourageant ainsi des traitements répétés à des intervalles prévisibles. Par ailleurs, les implants personnalisés imprimés en 3D fabriqués en polyéther éther cétone (PEEK) élargissent la palette procédurale pour les patients recherchant une projection permanente du milieu du visage sans morbidité du site donneur. L'attention réglementaire s'intensifie — de manière la plus visible à travers la réunion du comité consultatif de la FDA américaine en août 2025 sur les charges dermiques, qui devrait renforcer la surveillance post-commercialisation tout en accroissant la confiance des consommateurs dans les produits approuvés.

Points Clés du Rapport

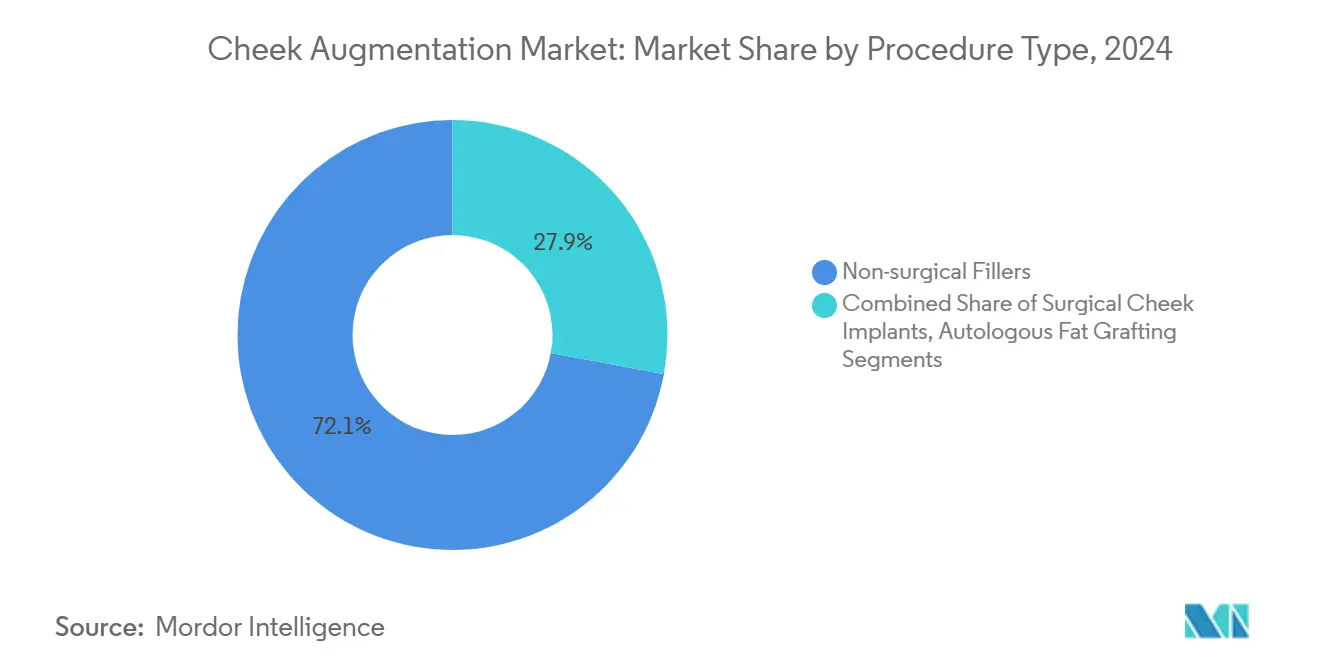

- Par type de procédure, les charges dermiques non chirurgicales ont dominé avec une part de revenus de 72,1 % en 2024 ; la greffe de graisse autologue progresse à un CAGR de 13,2 % jusqu'en 2030.

- Par matériau, les implants en silicone détenaient 56,4 % de la part du marché de l'augmentation des pommettes en 2024, tandis que les implants en PEEK devraient se développer à un CAGR de 11,5 % jusqu'en 2030.

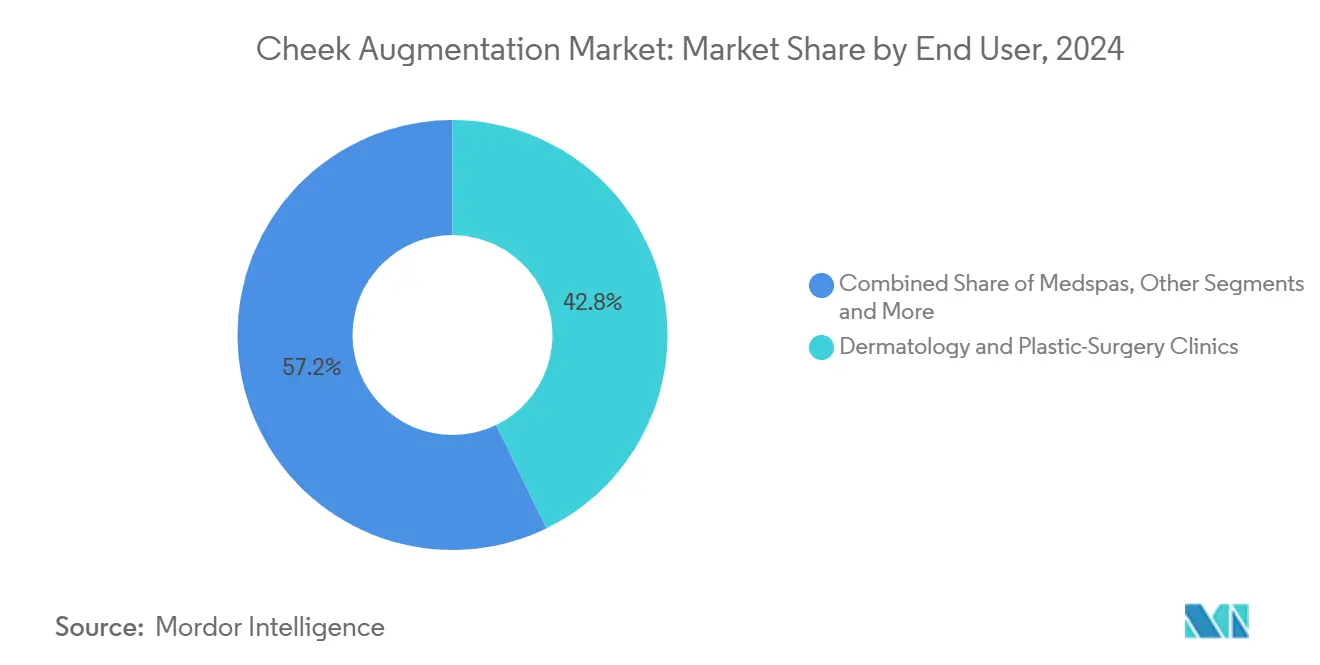

- Par utilisateur final, les cliniques de dermatologie et de chirurgie plastique représentaient 42,8 % de la taille du marché de l'augmentation des pommettes en 2024 ; les medspas connaissent la croissance la plus rapide avec un CAGR de 12,4 %.

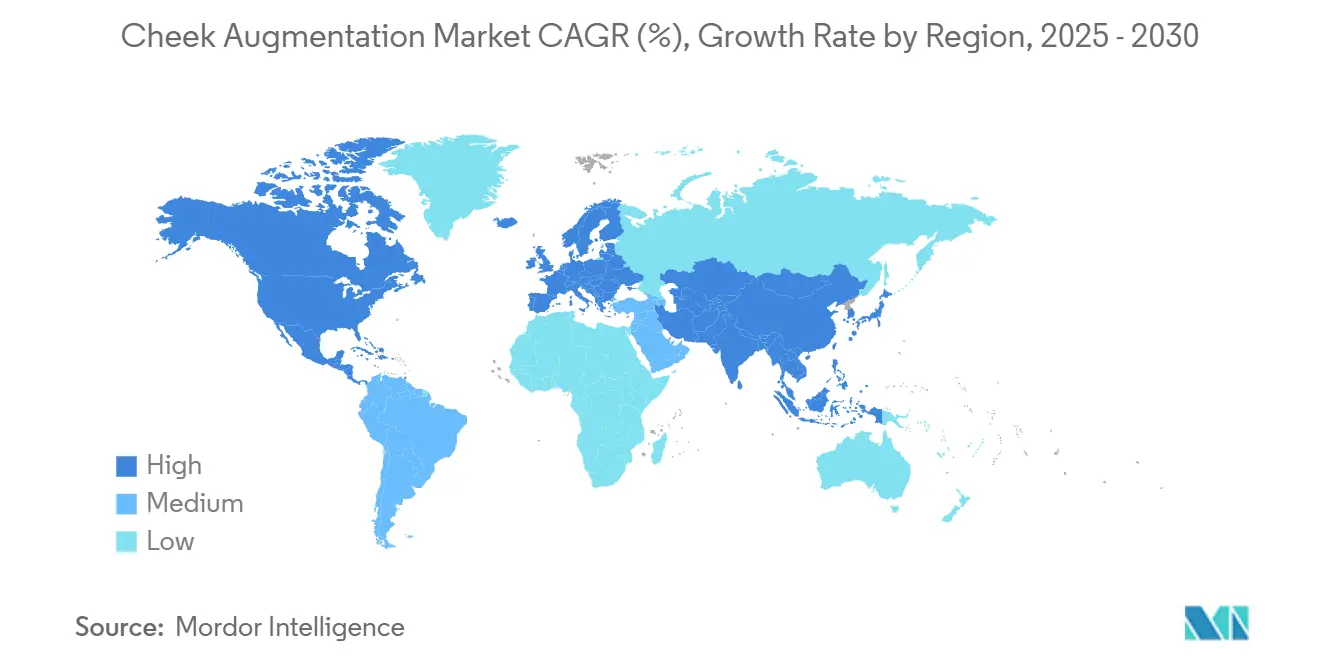

- Par géographie, l'Amérique du Nord détenait 38,2 % de la part du marché de l'augmentation des pommettes en 2024, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 11,2 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial de l'Augmentation des Pommettes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de procédures esthétiques minimalement invasives | +2.10% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Population vieillissante rapidement cherchant à restaurer le volume facial | +1.80% | Mondial ; plus prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans la rhéologie et la longévité des charges à base d'AH | +1.40% | Mondial ; adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Idéaux de beauté portés par les réseaux sociaux et la culture du selfie | +1.20% | Mondial ; marchés urbains dans toutes les régions | Moyen terme (2-4 ans) |

| Patients ayant perdu du poids après un traitement par GLP-1 nécessitant une re-volumisation du milieu du visage | +0.90% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des chirurgies faciales d'affirmation de genre stimulant les interventions sur les pommettes | +0.60% | Amérique du Nord et Europe ; acceptation s'élargissant dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Esthétiques Minimalement Invasives

Les statistiques mondiales sur les procédures montrent une hausse à deux chiffres des consultations injectables entre 2019 et 2024, soulignant le pivot structurel vers des traitements express qui s'adaptent aux rythmes de vie professionnelle modernes. Les charges à base d'AH arrivent désormais prémélangées et dans des seringues à calibre plus fin permettant un placement en micro-bolus, minimisant les ecchymoses et réduisant les temps d'arrêt.[1]Équipe éditoriale de Plastic and Reconstructive Surgery – Global Open, « Longévité des charges à base d'acide hyaluronique dans le milieu du visage : une revue », journals.lww.com La thérapie combinée — comme la superposition d'AH avec des microsphères d'hydroxyapatite de calcium — procure un lifting immédiat et une néocollagenèse ultérieure, amplifiant la valeur par séance. Les moteurs de réservation de type e-commerce utilisés par les medspas ont réduit les frictions pour les nouveaux patients, tandis que les forfaits d'abonnement regroupent des retouches trimestrielles à des coûts prévisibles. Ensemble, ces facteurs propulsent le marché de l'augmentation des pommettes vers un modèle orienté services et axé sur la commodité pour le consommateur.

Population Vieillissante Rapidement Cherchant à Restaurer le Volume Facial

L'atrophie des coussins graisseux faciaux s'accélère après 35 ans, réduisant la proéminence malaire et créant un aplatissement du milieu du visage que les patients interprètent comme un vieillissement prématuré. Les injectables biostimulateurs tels que l'acide poly-L-lactique activent les fibroblastes, produisant du collagène endogène sur plus de 24 mois et réduisant le besoin de recharges fréquentes. Les logiciels de simulation visuelle qui superposent les trajectoires futures de perte de volume aident les médecins à illustrer les avantages préventifs d'une intervention précoce, stimulant l'adoption chez les millennials à hauts revenus. Au Japon, le transfert de richesse intergénérationnel et un appétit culturel pour le rajeunissement subtil alimentent simultanément la demande, illustrant la portée mondiale de ce moteur démographique.

Avancées dans la Rhéologie et la Longévité des Charges à Base d'AH

La chimie des agents de réticulation a évolué de simples ponts BDDE vers des modifications à double fonction propriétaires qui résistent à la dégradation enzymatique tout en conservant leur malléabilité ; des scanners IRM ont suivi des résidus d'AH jusqu'à 15 ans après l'injection. La plateforme de neuromodulateur liquide de Galderma emploie la technologie PEARL pour obtenir une dispersion homogène des particules, permettant une administration plus fluide dans les zones à haute compression telles que le zygoma. Les matrices d'AH fonctionnalisées à la vitamine B3 renforcent davantage la résistance oxydative tout en encourageant le remodelage dermique.[2]Bianca Esmonde-White et al., « Double fonctionnalisation des charges dermiques à base d'hyaluronane avec la vitamine B3 », mdpi.com Ces avancées réduisent la fréquence des retraitements, augmentent la valeur moyenne des factures et soutiennent des niveaux de prix premium sur l'ensemble du marché de l'augmentation des pommettes.

Idéaux de Beauté Portés par les Réseaux Sociaux et Culture du Selfie

Des recherches académiques établissent un lien entre une forte utilisation des réseaux sociaux et un intérêt accru pour les interventions cosmétiques, souvent ancré par des filtres aspirationnels qui accentuent le contour des pommettes et la douceur de la peau. Les appels vidéo en télétravail ont multiplié le temps passé face à la caméra, exposant les utilisateurs à la distorsion des objectifs fixes qui élargit les proportions du milieu du visage et met en évidence les asymétries. Les praticiens rapportent que les jeunes clients arrivent munis de tableaux de référence soigneusement sélectionnés, accélérant les cycles de décision et orientant la demande vers des améliorations subtiles et photogéniques. Les cliniques qui diffusent en direct des démonstrations de procédures gagnent rapidement des abonnés, renforçant la preuve sociale et orientant les demandes vers les prestataires du marché de l'augmentation des pommettes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des procédures à la charge du patient | -1.70% | Mondial ; plus fort dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Risques d'événements indésirables et renforcement du contrôle réglementaire | -1.30% | Mondial ; variable selon les juridictions | Court terme (≤ 2 ans) |

| Concurrence des dispositifs de raffermissement cutané à base d'énergie | -0.90% | Amérique du Nord et Europe ; segments aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance ESG émergente aux déchets d'implants polymériques | -0.60% | Europe et Amérique du Nord ; influence institutionnelle croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures à la Charge du Patient

Le prix reste le principal frein à une adoption plus large, les forfaits injectables en séance unique atteignant en moyenne 3 000 à 8 000 USD. En Amérique latine et en Asie du Sud-Est, les écarts de pouvoir d'achat détournent les patients vers des charges hors indication ou non certifiées, augmentant le risque de complications et déprimant les ventes unitaires des marques reconnues. Les plateformes de paiement échelonné américaines cherchent à lisser les pics de dépenses, mais les frais d'intérêt peuvent ajouter 15 à 25 % au coût total du traitement. Les dépenses parallèles pour une thérapie chronique par GLP-1 — souvent 1 000 USD par mois — réduisent encore davantage le revenu disponible, forçant les patients à reporter les interventions faciales électives.

Risques d'Événements Indésirables et Renforcement du Contrôle Réglementaire

L'occlusion vasculaire, bien qu'infrequente, bénéficie d'une couverture médiatique disproportionnée, incitant les patients prudents à préférer l'AH réversible aux implants permanents. Le comité consultatif de la FDA de 2025 devrait recommander des exigences d'étiquetage élargies et des modules de formation guidée par ultrasons obligatoires.[3]Agence américaine des produits alimentaires et médicamenteux, « Avis de réunion du groupe de travail sur les dispositifs de chirurgie générale et plastique », federalregister.gov Le règlement européen MDR 2017/745 oblige déjà les fabricants de charges à maintenir des dossiers d'évaluation continue des performances cliniques, augmentant les coûts de conformité et allongeant les cycles de renouvellement des produits. Bien que ces mesures élèvent les barrières à l'entrée, elles pourraient finalement consolider la confiance au sein du marché de l'augmentation des pommettes en éliminant les fournisseurs de qualité inférieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédure : Les Modalités Non Chirurgicales, Moteur de Croissance Principal

Les charges dermiques non chirurgicales ont contribué à 72,1 % des revenus de 2024, soulignant leur rôle de modalité principale au sein du marché de l'augmentation des pommettes. Les canules ultrafines réduisent le risque d'injection intravasculaire, tandis que les formulations de lidocaïne homologuées améliorent le confort du patient et le débit. Les prestataires associent les charges à la toxine botulique pour atténuer les rides dynamiques qui peuvent masquer les nouvelles saillances malaires créées, produisant des résultats synergiques. Le CAGR de 8,9 % du segment s'aligne sur l'évolution du sentiment des consommateurs en faveur des solutions ambulatoires plutôt que des séances en bloc opératoire. La greffe de graisse autologue, bien qu'elle représente une part plus faible, devrait afficher la croissance la plus rapide à 13,2 % ; les techniques de micro-fragmentation permettent un transfert à haute viabilité cellulaire, réduisant les taux de résorption et élargissant l'attrait auprès des patients soucieux de leur forme physique qui recherchent une sculpture holistique du corps et du visage.

Les implants chirurgicaux conservent encore une niche pour les patients nécessitant une augmentation squelettique prononcée ou une stabilité à long terme. Les dispositifs en PEEK spécifiques au patient fabriqués par frittage laser sélectif réduisent les temps opératoires en éliminant la sculpture peropératoire et ont réduit les taux de révision jusqu'à 40 % dans les premières études de cohorte. Néanmoins, les exigences de récupération et les risques anesthésiques tempèrent l'utilisation généralisée, maintenant le sous-ensemble chirurgical à une pénétration à un chiffre moyen au sein du marché de l'augmentation des pommettes.

Par Matériau : Domination du Silicone Face à l'Innovation Polymère

Le silicone détenait 56,4 % des revenus des implants en 2024, soutenu par des décennies de données de sécurité, une disponibilité aisée et la familiarité des chirurgiens. Cependant, le CAGR prévisionnel de 11,5 % du PEEK signale un pivot progressif vers des polymères haute performance aux propriétés de module plus proches de l'os cortical. La texturation de surface et les revêtements d'hydroxyapatite favorisent l'ostéointégration, réduisant la formation de séromes et les craintes de migration. Pour les injectables, l'AH reste le produit de référence, mais le CaHA et l'acide poly-L-lactique gagnent une traction à deux chiffres en offrant un effet biostimulateur par rapport à une simple volumisation. Les charges hybrides qui intègrent des microsphères de CaHA dans des gels d'AH obtiennent un lifting immédiat plus une collagenèse continue, prolongeant les intervalles de retraitement au-delà de 18 mois — une proposition économique convaincante pour les patients comme pour les praticiens.

Les fabricants explorent également des gels plasmatiques autologues réticulés, misant sur un positionnement entièrement naturel pour satisfaire les consommateurs soucieux des critères ESG. Cependant, les voies réglementaires pour les dérivés biologiques restent opaques, ce qui retardera probablement la commercialisation à grande échelle tout au long de la fenêtre de prévision.

Par Utilisateur Final : Les Medspas Démocratisent l'Accès

Les cliniques de dermatologie et de chirurgie plastique représentaient 42,8 % des procédures de 2024, tirant parti de talents pluridisciplinaires et de la capacité à escalader vers des interventions en bloc opératoire si nécessaire. Elles captent régulièrement les cas de révision complexes, assurant une part soutenue au sein du secteur de l'augmentation des pommettes. Les medspas, cependant, se développent à 12,4 % par an, portées par des vitrines de style commercial, des programmes de fidélité et des partenariats avec des micro-influenceurs sur les réseaux sociaux qui déstigmatisent l'entretien esthétique. Les plateformes de dossiers médicaux électroniques (DME) basées sur le cloud aident ces établissements à maintenir une supervision médicale à distance, satisfaisant aux mandats de supervision émergents au niveau des États.

Les hôpitaux et les centres chirurgicaux ambulatoires gèrent principalement les augmentations de pommettes reconstructives et liées aux traumatismes, représentant une tranche plus petite mais stable du marché de l'augmentation des pommettes. Les collaborations avec les unités de brûlés et les équipes d'oncologie sont courantes, car l'augmentation du milieu du visage restaure le contour après des chirurgies cancéreuses ablatives.

Par Technologie de Matériau : L'Impression 3D et les Surfaces Intelligentes Différencient les Offres

Le polyéthylène poreux (Medpor) reste pertinent grâce à son réseau d'ingrowth tissulaire, qui ancre les implants sans matériel de fixation encombrant. Le PEEK, cependant, gagne la faveur des chirurgiens recherchant des géométries correspondant aux scanners CT, améliorant les résultats de symétrie. Des chercheurs testent des échafaudages résorbables façonnés en poly-L-lactide-co-ɛ-caprolactone qui soutiennent la régénération tissulaire avant de se dégrader progressivement, éliminant potentiellement les préoccupations liées à la permanence d'un corps étranger.

Simultanément, des surfaces intelligentes libérant des cytokines anti-inflammatoires visent à réduire l'incidence de la contracture capsulaire. Le marché de l'augmentation des pommettes voit également des prototypes d'implants intégrant des capteurs capables de détecter des élévations localisées de température précédant une infection, alertant les cliniciens via Bluetooth pour une intervention précoce. La clarté réglementaire sur ces dispositifs cyber-physiques est naissante, mais l'avantage concurrentiel pourrait être considérable une fois les normes établies.

Analyse Géographique

L'Amérique du Nord a généré 38,2 % des revenus mondiaux en 2024, reflet d'une acceptation mature des consommateurs, d'un financement robuste des assureurs pour la gestion des complications et de réseaux de prestataires denses. Aux États-Unis, des franchises opérant sous un modèle de supervision médicale délivrent des charges dans des centres commerciaux de banlieue, élargissant la portée au-delà des villes côtières aisées. Les flux transfrontaliers du Canada vers les États américains frontaliers dépendent des taux de change favorables, tandis que le Mexique continue d'attirer des résidents américains à la recherche d'implants chirurgicaux moins coûteux associés à une hospitalité de tourisme médical. Le marché de l'augmentation des pommettes en Amérique du Nord reste centré sur l'innovation ; les cliniciens pionniers testent la visualisation par ultrasons guidée par intelligence artificielle pour la cartographie vasculaire en temps réel, un outil qui devrait réduire la variabilité du temps de procédure.

La part de l'Europe reflète des courbes d'adoption hétérogènes, mais la conformité unifiée au MDR nivelle les normes et favorise l'harmonisation transfrontalière des produits. L'Allemagne et le Royaume-Uni mènent les volumes procéduraux ; les réseaux spécialisés de référence pour les charges dans le quartier de Harley Street à Londres et la Maximilianstrasse à Munich pratiquent des niveaux de prix premium. La France et l'Italie affichent une dynamique chez les patients millennials qui alignent l'esthétique faciale avec la consommation de mode de luxe. Les cliniques d'Europe du Sud proposent des forfaits de récupération en saison hivernale, capitalisant sur les climats doux pour raccourcir les fenêtres de gonflement postopératoire. La préférence des consommateurs paneuropéens penche vers des résultats discrets, incitant les médecins à privilégier les injectables biostimulateurs et les techniques d'AH en micro-bolus qui s'intègrent harmonieusement aux idéaux de beauté régionaux.

L'Asie-Pacifique est la zone à la croissance la plus rapide, avec un CAGR attendu de 11,2 % jusqu'en 2030. La classe moyenne chinoise en plein essor considère désormais l'optimisation du volume du milieu du visage comme faisant partie de l'entretien dermatologique régulier, notamment chez les influenceurs de streaming en direct recherchant des profils caméra impeccables. Les complexités réglementaires nécessitent des essais cliniques nationaux même pour les charges approuvées à l'international, retardant les lancements mais engendrant des coentreprises qui localisent la fabrication. L'esthétique du « petit visage » en Corée du Sud met fortement l'accent sur la projection malaire pour créer un affinement en V, stimulant à la fois l'art des charges et l'adoption de micro-implants. La préférence du Japon pour les solutions minimalement invasives s'aligne sur sa société super-vieillissante, où la subtilité et les faibles temps d'arrêt sont valorisés. L'Inde et l'Asie du Sud-Est restent sensibles aux prix mais représentent des réservoirs de volume à long terme à mesure que l'urbanisation et le revenu disponible augmentent.

Paysage Concurrentiel

Le pouvoir de marché mondial repose sur des hybrides pharmaceutiques-cosmétiques diversifiés tels que AbbVie (Allergan Aesthetics) et Galderma, chacun disposant de pipelines verticalement intégrés couvrant les neurotoxines, les charges, les cosméceutiques régénératifs et les plateformes de consultation numérique. La famille Juvederm d'AbbVie maintient son statut phare, mais le ralentissement des revenus sur les références historiques incite à investir dans des produits à double phase fusionnant l'AH avec des microsphères biorésorbables. Les ventes esthétiques record de Galderma à 1,129 milliard USD au premier trimestre 2025 soulignent le pouvoir de fixation des prix obtenu grâce aux neuromodulateurs liquides de première classe.

Les innovateurs de niveau intermédiaire se concentrent sur la convergence dispositif-matériau ; les entreprises associent des systèmes de radiofréquence monopolaire à des retouches immédiates de charges, offrant des tarifs groupés qui augmentent la valeur globale du ticket tout en atténuant les temps d'arrêt. Les spécialistes du PEEK s'appuient sur des logiciels CAO propriétaires et des portails de co-conception avec les chirurgiens pour fidéliser les commandes récurrentes. Pendant ce temps, les chaînes de cliniques soutenues par des fonds de capital-investissement élargissent leur empreinte via des regroupements, utilisant un marketing centralisé et une économie de services partagés pour capter les flux de patients locaux.

Les barrières à l'entrée pivotent sur les exigences de preuves cliniques et la conformité à la distribution. Les mandats évolutifs d'identification unique des dispositifs (UDI) de la FDA nécessitent une traçabilité des lots en temps réel, favorisant les acteurs établis disposant d'une infrastructure numérique de chaîne d'approvisionnement. En Europe, les rôles de personne responsable de la conformité réglementaire requis par le MDR augmentent les coûts fixes, entravant les petits importateurs de charges. Néanmoins, des espaces blancs subsistent dans les implants personnalisés et les matériaux certifiés ESG, des domaines où des entrants agiles pourraient se tailler des niches défendables.

Leaders du Secteur de l'Augmentation des Pommettes

AbbVie (Allergan Aesthetics)

Galderma SA

Merz Aesthetics

Implantech Associates

Stryker Corp. (CMF)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Allergan Aesthetics d'AbbVie a lancé le programme AA Signature, codifiant des protocoles complets d'augmentation des pommettes pour un déploiement mondial auprès des praticiens.

- Août 2024 : Crown Laboratories a annoncé une acquisition de Revance Therapeutics pour 924 millions USD, intégrant la neurotoxine Daxxify aux charges RHA pour élargir la couverture produits sur le marché de l'augmentation des pommettes.

- Juillet 2024 : La FDA a programmé une réunion publique en août 2025 sur les charges dermiques, présageant des mises à jour d'étiquetage et de formation pertinentes pour tous les prestataires d'augmentation des pommettes.

Portée du Rapport sur le Marché Mondial de l'Augmentation des Pommettes

| Charges Dermiques Non Chirurgicales |

| Implants de Pommettes Chirurgicaux |

| Greffe de Graisse Autologue |

| Implant | Silicone |

| Polyéthylène Poreux (Medpor) | |

| Polyéther Éther Cétone (PEEK) | |

| Autres (Hydroxyapatite, PMMA) | |

| Composition de Charge | Acide Hyaluronique (AH) |

| Hydroxyapatite de Calcium (CaHA) | |

| Acide Poly-L-Lactique (PLLA) | |

| Micro-lipoinjection de Graisse Autologue | |

| Microsphères de PMMA |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques de Dermatologie et de Chirurgie Plastique |

| Medspas |

| Autres (Centres Ambulatoires / Spécialisés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédure | Charges Dermiques Non Chirurgicales | |

| Implants de Pommettes Chirurgicaux | ||

| Greffe de Graisse Autologue | ||

| Par Matériau | Implant | Silicone |

| Polyéthylène Poreux (Medpor) | ||

| Polyéther Éther Cétone (PEEK) | ||

| Autres (Hydroxyapatite, PMMA) | ||

| Composition de Charge | Acide Hyaluronique (AH) | |

| Hydroxyapatite de Calcium (CaHA) | ||

| Acide Poly-L-Lactique (PLLA) | ||

| Micro-lipoinjection de Graisse Autologue | ||

| Microsphères de PMMA | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Cliniques de Dermatologie et de Chirurgie Plastique | ||

| Medspas | ||

| Autres (Centres Ambulatoires / Spécialisés) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial de l'augmentation des pommettes en 2025 ?

Il est évalué à 4,73 milliards USD en 2025 et devrait atteindre 6,97 milliards USD d'ici 2030, reflétant un CAGR de 8,2 %.

Quel type de procédure domine actuellement la demande d'augmentation des pommettes ?

Les charges dermiques non chirurgicales représentent 72,1 % des revenus mondiaux, grâce à des temps de récupération rapides et à une innovation continue des produits.

Quelle région connaît la croissance la plus rapide pour les traitements d'augmentation des pommettes ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,2 % jusqu'en 2030, portée par la Chine, la Corée du Sud et le Japon.

Quel matériau gagne en popularité par rapport aux implants en silicone traditionnels ?

Les implants en PEEK affichent un CAGR projeté de 11,5 % en raison de leurs propriétés mécaniques proches de l'os et de leurs designs personnalisables imprimés en 3D.

Pourquoi les medspas sont-ils importants pour l'expansion du marché ?

Les medspas offrent des services pratiques de style commercial et se développent à 12,4 % par an, rendant l'augmentation des pommettes plus accessible à de nouveaux groupes démographiques.

Quelle tendance réglementaire les prestataires doivent-ils surveiller ?

Le groupe consultatif de la FDA d'août 2025 sur les charges dermiques pourrait introduire des conditions d'étiquetage et de formation plus strictes, affectant les flux de travail des praticiens.

Dernière mise à jour de la page le: