Taille et part du marché de la pierre calcaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.58 Milliards de tonnes |

| Volume du Marché (2031) | 6.71 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pierre calcaire par Mordor Intelligence

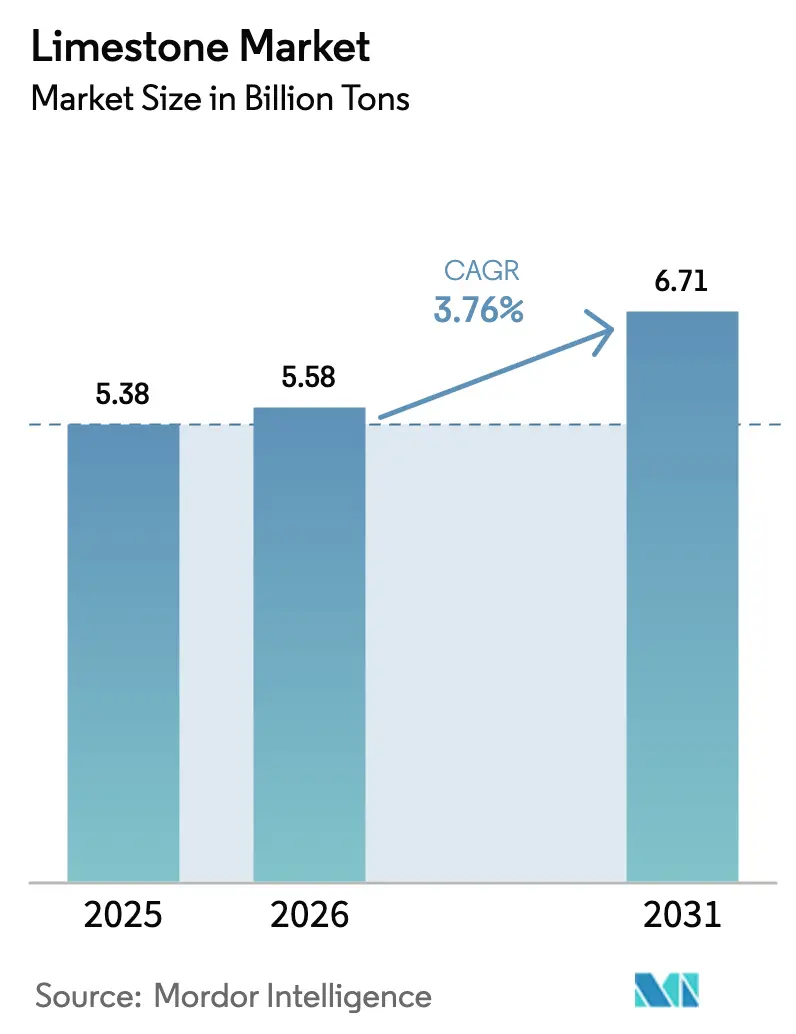

La taille du marché de la pierre calcaire en 2026 est estimée à 5,58 milliards de tonnes, en hausse par rapport à la valeur de 2025 de 5,38 milliards de tonnes, avec des projections pour 2031 à 6,71 milliards de tonnes, croissant à un TCAC de 3,76 % sur la période 2026-2031. Cette progression régulière est ancrée dans le rôle irremplaçable de la pierre calcaire dans le flux sidérurgique, le clinker de ciment, la désulfuration des gaz de combustion (FGD) et les technologies émergentes d'élimination du carbone. Les applications de chaux industrielle continuent de dominer la demande en volume, tandis que les sidérurgistes se tournent vers des procédés de réduction directe à base d'hydrogène qui consomment davantage de fondant par tonne produite. L'activité de construction dans les économies émergentes d'Asie, le renforcement des réglementations environnementales dans les économies dépendantes du charbon et la demande en produits de haute qualité provenant des projets pilotes de capture directe de l'air ajoutent un élan supplémentaire. L'activité concurrentielle se concentre sur des acquisitions visant à sécuriser des carrières à longue durée de vie et à intégrer le traitement en aval, tandis que le resserrement des permis de carrière et l'exposition croissante aux taxes carbone façonnent les structures de coûts.

Points clés du rapport

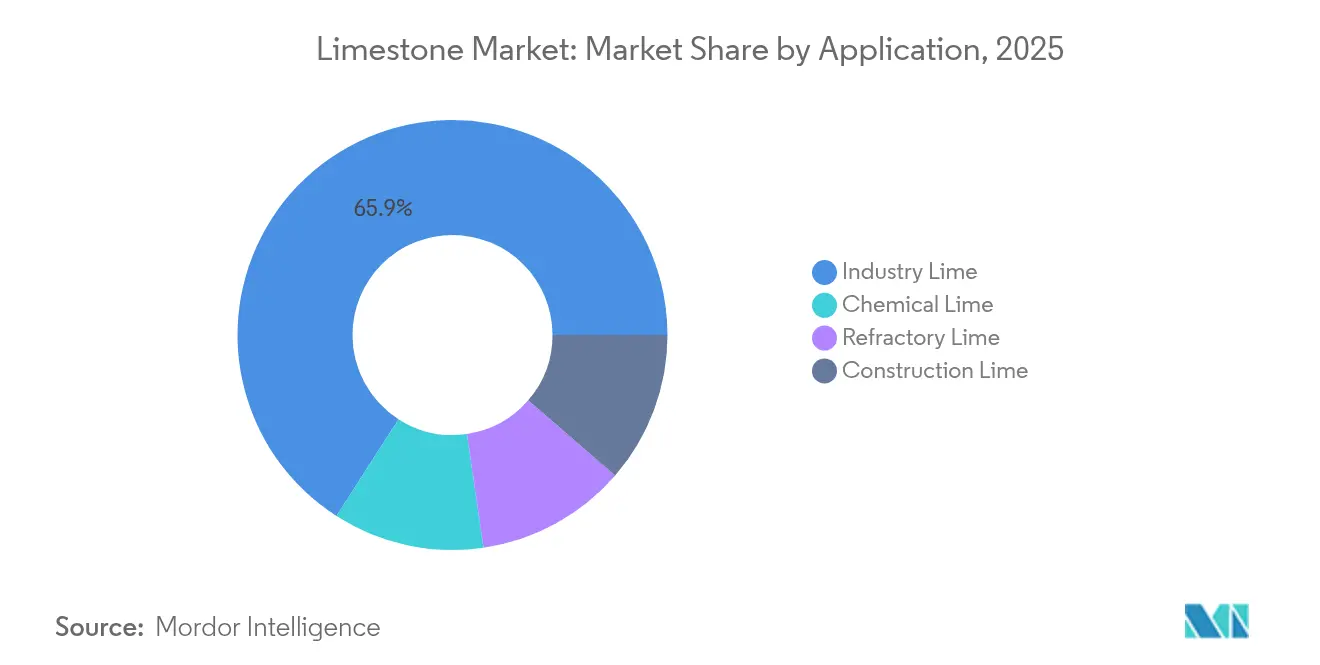

- Par application, la chaux industrielle détenait 65,92 % de la part du marché du calcaire en 2025 et devrait se développer à un CAGR de 4,02 % jusqu'en 2031.

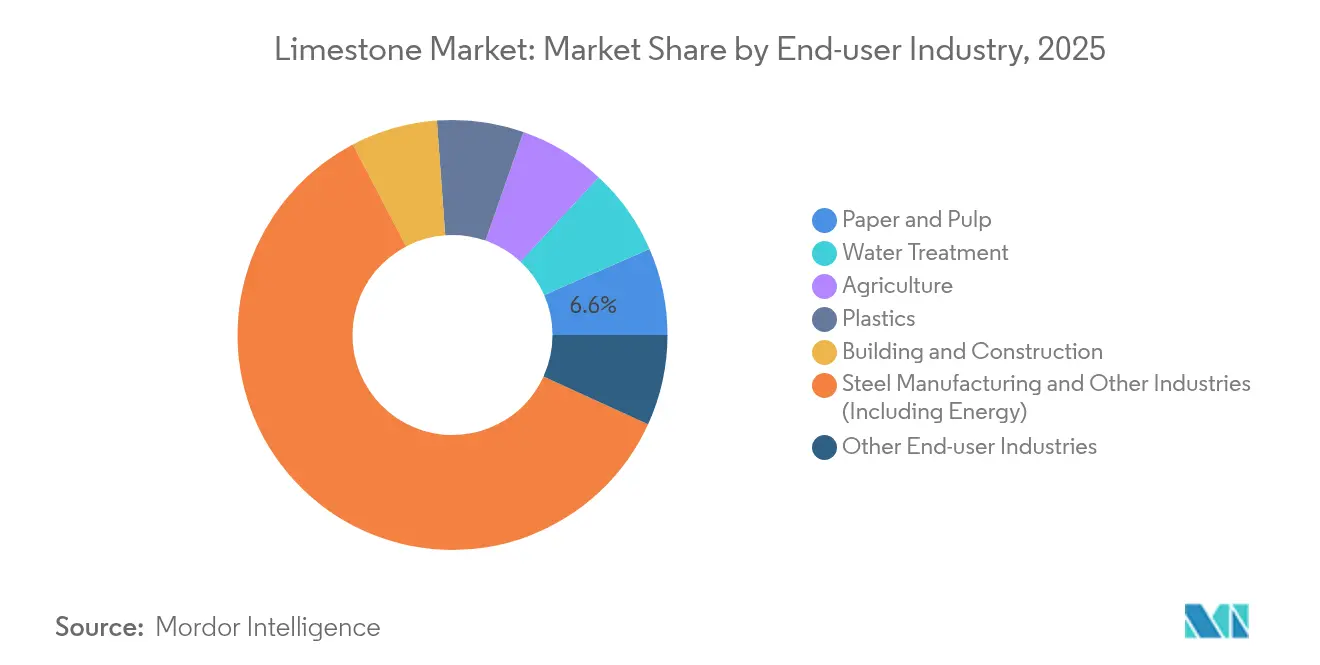

- Par secteur d'utilisation final, la sidérurgie et les autres secteurs à forte intensité énergétique représentaient 60,52 % de la taille du marché du calcaire en 2025 et affichent une perspective de croissance de 4,03 % jusqu'en 2031.

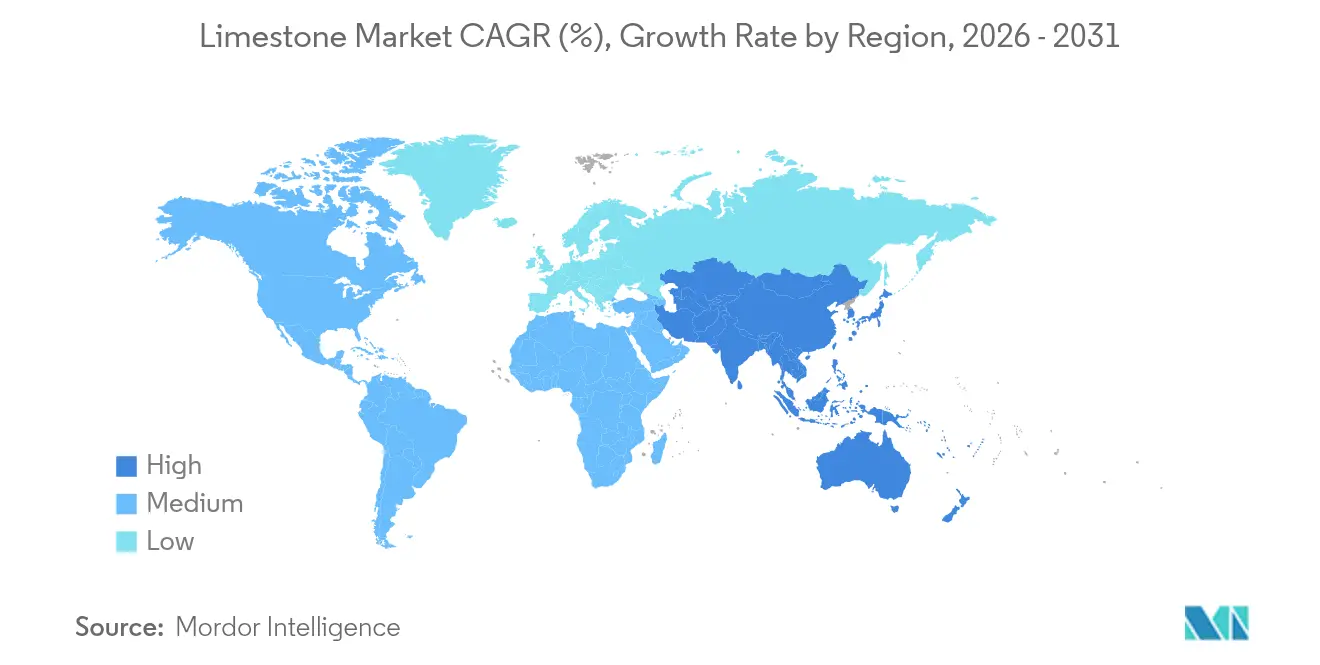

- Par zone géographique, l'Asie-Pacifique dominait 71,62 % de la part de marché mondiale en 2025 ; la région est également la plus dynamique, avec un CAGR de 4,49 % projeté jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pierre calcaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Super-cycle de construction en Asie émergente | +1.2% | Asie-Pacifique principalement ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Projets de transition énergétique à forte intensité d'acier | +0.8% | Mondial ; concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Mandats de désulfuration dans les économies charbonnières | +0.6% | Asie-Pacifique ; Europe de l'Est | Court terme (≤ 2 ans) |

| Capture directe de l'air et minéralisation océanique | +0.4% | Amérique du Nord ; Europe occidentale | Long terme (≥ 4 ans) |

| CaCO₃ ultra-fin dans les plastiques biosourcés | +0.3% | Mondial ; piloté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le super-cycle de construction en Asie émergente stimule la demande de pierre calcaire en vrac

Les programmes d'infrastructure accélérés en Inde, en Indonésie, au Vietnam et au Cambodge maintiennent les fours à ciment proches de leur capacité nominale, augmentant la demande de calcaire car ce minéral représente environ 80 % des matières premières du ciment. Le rayon de transport court sur lequel la pierre de carrière peut être acheminée de manière économique, généralement inférieur à 200 km, concentre le risque d'approvisionnement à proximité des grands projets urbains. Néanmoins, les réserves abondantes du Rajasthan, de l'Odisha et de l'Andhra Pradesh continuent d'ancrer l'avantage concurrentiel de l'Inde en termes de coûts sur le marché du calcaire.

Les projets de transition énergétique à forte intensité d'acier stimulent la consommation de fondant

Les fondations d'éoliennes nécessitent 200 à 400 tonnes d'acier par mégawatt, stimulant parallèlement la demande dans le secteur du calcaire, car les taux de fondant dans les fours à oxygène basique et les fours à arc électrique augmentent à mesure que les opérateurs recherchent des procédés plus propres. Les schémas de réduction directe du fer à base d'hydrogène (DRI-H₂) consomment 15 à 20 % de fondant supplémentaire pour gérer l'augmentation de la teneur en gangue, tandis que le verre solaire pour les installations photovoltaïques à grande échelle nécessite des silicates de soude-chaux dérivés du calcaire à raison de 3 à 4 tonnes par mégawatt. L'expansion mondiale des énergies renouvelables vers 11 000 GW d'ici 2030 maintient donc la croissance des volumes de chaux industrielle, même si la sidérurgie s'oriente vers des voies bas-carbone.

Les mandats environnementaux de désulfuration dans les économies charbonnières

La Chine, l'Inde et plusieurs nations d'Asie du Sud-Est ont renforcé les plafonds d'émissions de dioxyde de soufre, contraignant les exploitants de centrales électriques à équiper leurs installations de systèmes de désulfuration des gaz de combustion (DGC) qui absorbent le SO₂ à raison de 1,2 à 1,5 tonne de calcaire par tonne de polluant éliminé. Ces spécifications exigent un taux de CaCO₃ supérieur ou égal à 90 % et des distributions granulométriques étroites, conférant un pouvoir de fixation des prix aux carrières capables de procéder à la valorisation du minerai au sein du marché du calcaire. La dynamique réglementaire reste intacte au moins jusqu'en 2030, fournissant un flux d'approvisionnement prévisible qui justifie le développement de nouvelles mines malgré la trajectoire d'abandon progressif du charbon.

CaCO₃ ultra-fin dans les plastiques biosourcés

Les formulateurs de polymères en Chine et en Malaisie incorporent des mélanges-maîtres de carbonate de calcium sub-microniques (inférieurs à 1 µm) pour réduire la part de résine pétrolière et améliorer la rigidité des films compostables. Ce changement est encore marginal aujourd'hui, mais s'aligne sur les régimes de taxes sur les plastiques dans l'UE et aux États-Unis, positionnant les charges à base de pierre calcaire comme des facilitateurs clés des biopolymères rentables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Litiges liés à l'empreinte des carrières | -0.7% | Amérique du Nord ; Europe occidentale ; Australie | Court terme (≤ 2 ans) |

| Émissions élevées de CO₂ de procédé des fours à chaux | -0.5% | UE ; Amérique du Nord avec tarification carbone | Moyen terme (2 à 4 ans) |

| Pierre de synthèse et ciment géopolymère | -0.3% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les litiges liés à l'empreinte des carrières et à la biodiversité resserrent les licences d'exploitation

La loi ontarienne sur les ressources en granulats exige désormais des études écologiques de référence pluriannuelles, une modélisation de la nappe phréatique et des garanties de réhabilitation post-fermeture qui augmentent les coûts de pré-production de 8 à 12 % du capital sur la durée de vie de la mine[1]Ministère des Richesses naturelles de l'Ontario, "Ressources en granulats," ontario.ca . Des obstacles similaires dans le Queensland et en Californie prolongent les cycles d'approbation au-delà de deux ans, poussant les opérateurs de plus petite taille à se consolider ou à céder leurs actifs. Les permis de prélèvement d'eau, tels que la demande de Longcliffe Quarries Ltd. visant à porter les prélèvements à 350 000 m³/an, font l'objet de consultations publiques et d'un examen environnemental qui ajoutent du temps et des coûts[2]Gouvernement du Royaume-Uni, "Longcliffe Quarries Limited : demande de prélèvement d'eau," gov.uk. Les gisements situés dans des zones riches en habitats naturels sont donc exposés à des risques juridiques croissants, limitant l'offre de grades de pierre de qualité supérieure dans le secteur du calcaire.

Les émissions élevées de CO₂ de procédé des fours à chaux entraînent une exposition aux taxes carbone

La calcination libère 0,785 tonne de CO₂ par tonne de chaux, faisant des émissions de procédé 65 à 75 % de l'empreinte carbone d'une installation. Le système d'échange de quotas d'émissions de l'UE et son mécanisme d'ajustement carbone aux frontières à venir augmentent les coûts effectifs du carbone, incitant des producteurs comme Carmeuse à budgétiser une augmentation de 15 à 25 % des dépenses d'investissement pour des systèmes de captage et de valorisation post-combustion. Les opérateurs nord-américains anticipent des obligations similaires à mesure que les cadres régionaux de tarification du carbone se multiplient. Sans captage du carbone, la parité des coûts livrés par rapport aux substituts tels que le laitier ou les cendres volantes s'affaiblit, menaçant la demande sur les marchés de la construction sensibles aux prix au sein du marché du calcaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la chaux industrielle soutient les chaînes d'approvisionnement sidérurgiques en voie de décarbonation

La chaux industrielle détenait 65,92 % de la part du marché du calcaire en 2025. L'intensification des essais DRI-hydrogène dans l'UE et aux États-Unis soutient une perspective de CAGR de 4,02 %, garantissant que la chaux industrielle reste l'ancre du marché mondial jusqu'en 2031. La chaux chimique suit avec une croissance à un chiffre moyen, alimentée par des normes plus strictes en matière d'eaux usées et des mandats de captage du soufre en Asie. Les volumes de chaux de construction restent stables à mesure que les liants alternatifs gagnent du terrain, tandis que les grades réfractaires affichent une expansion de niche liée aux revêtements de poches de fours à arc électrique.

Les contrats d'approvisionnement à long terme entre les aciéries intégrées et les propriétaires de carrières stabilisent les flux de trésorerie, protégeant les plus grands mineurs des fluctuations cycliques du marché au comptant. Des acteurs tels que Lhoist ont signé des protocoles d'accord avec des développeurs d'acier vert pour livrer de la chaux certifiée bas-carbone, tirant parti de partenariats verticaux pour se couvrir contre les taxes carbone.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par industrie utilisatrice finale : la fabrication d'acier donne le ton de la demande

L'acier et les secteurs énergétiques connexes ont absorbé 60,52 % de la taille du marché de la pierre calcaire en 2025 et sont en voie d'atteindre un TCAC de 4,03 % jusqu'en 2031. Chaque nouveau gigawatt d'éolien offshore nécessite plus de 100 000 tonnes de tôle d'acier, acheminant indirectement la pierre calcaire vers la fabrication de mâts et de fondations. Les exploitants de traitement de l'eau représentent un consommateur de second rang, distant mais stable, à mesure que les municipalités resserrent les limites de rejet de métaux lourds. Les papeteries et les usines de pâte à papier conservent l'utilisation de la pierre calcaire dans les feuilles couchées au carbonate de calcium, bien que la substitution numérique plafonne la croissance.

Les volumes du bâtiment et de la construction restent importants mais de plus en plus susceptibles d'être substitués, car la pierre de synthèse et les ciments géopolymères réduisent les facteurs de clinker. Les applications agricoles affichent des gains à un chiffre intermédiaire grâce à l'augmentation des dépenses en faveur de la santé des sols au Brésil et au Vietnam. Les formulateurs de plastiques testent désormais des mélanges-maîtres de CaCO₃ ultra-fin pour réduire les coûts des matières premières, signalant un futur micro-segment à fort potentiel de marge. La diversification de la base d'utilisateurs finaux amortit la demande totale, mais l'ampleur colossale de l'acier signifie que toute baisse prolongée de la production se répercuterait rapidement sur les carnets de commandes des carrières.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 71,62 % de la part du marché mondial de la pierre calcaire en 2025 et est positionnée pour un TCAC de 4,49 % jusqu'en 2031. L'abondance des gisements terrestres au Rajasthan, dans le Guangxi et à Java maintient des courbes de coûts livrés faibles malgré la hausse des prix du diesel. Les gouvernements d'Asie du Sud-Est rendent obligatoire la modernisation de la désulfuration des gaz de combustion sur les centrales à charbon, ce qui génère une demande spécialisée en pierre calcaire que les carrières locales au Ha Nam (Vietnam) et en Sumatra du Sud (Indonésie) ont commencé à satisfaire.

L'Amérique du Nord et l'Europe offrent des volumes moindres mais une valeur plus élevée, portés par les technologies de décarbonation en aval. Le repositionnement de Graymont vers les « solutions à base de calcium » et la feuille de route CO₂ de Carmeuse positionnent les leaders régionaux pour les contrats d'approvisionnement en capture directe de l'air et les expansions de ciment Portland à base de calcaire.

Le Moyen-Orient et l'Afrique enregistrent une accélération de la croissance du marché de la pierre calcaire, l'Arabie saoudite élargissant ses licences de carrière pour alimenter les gigaprojets et l'Égypte se positionnant comme fournisseur de carbonate de calcium précipité pour les pays du CCG. La trajectoire de l'Amérique du Sud dépend du stimulus infrastructurel brésilien et de la stabilité politique de l'Argentine. L'entreprise indonésienne Semen Baturaja, soutenue par l'État, a enregistré des bénéfices record en 2024, reflétant une forte demande intérieure en ciment.

Paysage concurrentiel

Le marché mondial de la pierre calcaire reste très fragmenté. Le déploiement technologique différencie les opérateurs. Les références environnementales constituent un deuxième axe de compétitivité. Carmeuse teste la capture de carbone par lavage aux amines sur des fours belges, cherchant à monétiser le CO₂ sous forme d'agrégats de calcaire synthétique, tandis que le portefeuille de Graymont privilégie des circuits de broyage alimentés par des énergies renouvelables. Les acteurs régionaux de taille intermédiaire défendent leurs parts de marché grâce à la proximité et au service client. Au Royaume-Uni, la modernisation de l'usine de Longcliffe pour 3 millions USD améliore les poudres à granulométrie maximale de 10 µm pour les applications pharmaceutiques et alimentaires.

Leaders du secteur de la pierre calcaire

Imerys

Carmeuse

Graymont Limited

Holcim

Lhoist

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : CALIDRA a annoncé un investissement de 30 millions USD pour étendre ses opérations dans le secteur de la pierre calcaire en Argentine et au Chili, ciblant la croissance dans les secteurs minier, sidérurgique et de la construction en Amérique latine.

- Avril 2024 : Longcliffe Quarries a engagé 3 millions USD pour deux nouveaux broyeurs ultra-fins afin de répondre aux exigences de pureté de plus en plus strictes dans les applications de carbonate de calcium à haute spécification, tout en réduisant l'intensité énergétique.

Portée du rapport mondial sur le marché de la pierre calcaire

La pierre calcaire est une roche sédimentaire principalement composée de carbonate de calcium, généralement sous la forme du minéral calcite ou aragonite. Il s'agit généralement d'une roche sédimentaire biologique formée par l'accumulation de débris de coquilles, d'algues, de matières fécales, de coraux et d'autres matières organiques. Certains calcaires sont toutefois également formés par des processus sédimentaires chimiques, notamment la précipitation de carbonate de calcium à partir de l'eau de mer ou de lac.

Le marché de la pierre calcaire est segmenté par application, par industrie utilisatrice finale et par géographie. Par application, le marché est segmenté en chaux industrielle, chaux chimique, chaux de construction et chaux réfractaire. Par industrie utilisatrice finale, le marché est segmenté en papier et pâte à papier, traitement de l'eau, agriculture, plastiques, bâtiment et construction, fabrication d'acier et autres industries utilisatrices finales (verre et exploitation minière, entre autres). Le rapport couvre également les tailles et prévisions pour le marché de la pierre calcaire dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Chaux industrielle |

| Chaux chimique |

| Chaux de construction |

| Chaux réfractaire |

| Papier et pâte à papier |

| Traitement de l'eau |

| Agriculture |

| Plastiques |

| Bâtiment et construction |

| Fabrication d'acier et autres industries (y compris l'énergie) |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Chaux industrielle | |

| Chaux chimique | ||

| Chaux de construction | ||

| Chaux réfractaire | ||

| Par industrie utilisatrice finale | Papier et pâte à papier | |

| Traitement de l'eau | ||

| Agriculture | ||

| Plastiques | ||

| Bâtiment et construction | ||

| Fabrication d'acier et autres industries (y compris l'énergie) | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le volume mondial actuel de la pierre calcaire ?

La taille du marché de la pierre calcaire s'élevait à 5,58 milliards de tonnes en 2026.

À quel rythme la demande mondiale progresse-t-elle ?

La demande globale devrait augmenter à un TCAC de 3,76 % jusqu'en 2031.

Quelle application consomme le plus de pierre calcaire ?

La chaux industrielle pour la sidérurgie et les services environnementaux a capturé 65,92 % du volume de 2025.

Pourquoi l'Asie-Pacifique domine-t-elle la consommation ?

La rapidité des constructions d'infrastructures et les projets d'énergie renouvelable à forte intensité d'acier confèrent à la région une part de 71,62 % de la demande mondiale.

Comment les taxes carbone affectent-elles les producteurs de pierre calcaire ?

Les coûts liés aux émissions de procédé des fours à chaux exposent les opérateurs dans les régions de tarification carbone à des dépenses de production supérieures de 15 à 25 %, favorisant les installations dotées de technologies de capture.

Quelles sont les initiatives stratégiques des entreprises leaders ?

Des entreprises telles que UltraTech et Heidelberg Materials acquièrent des actifs de carrière pour sécuriser des réserves à long terme et intégrer le traitement en aval.

Dernière mise à jour de la page le: