Taille et part du marché des films de couverture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

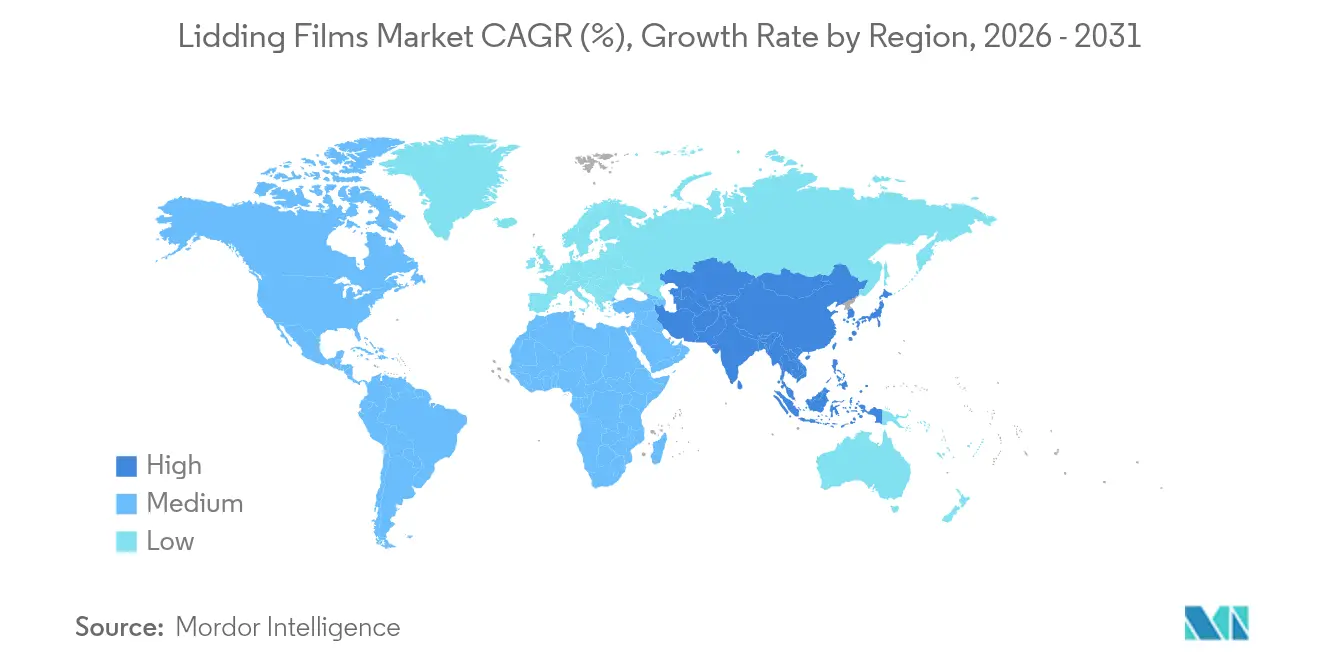

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

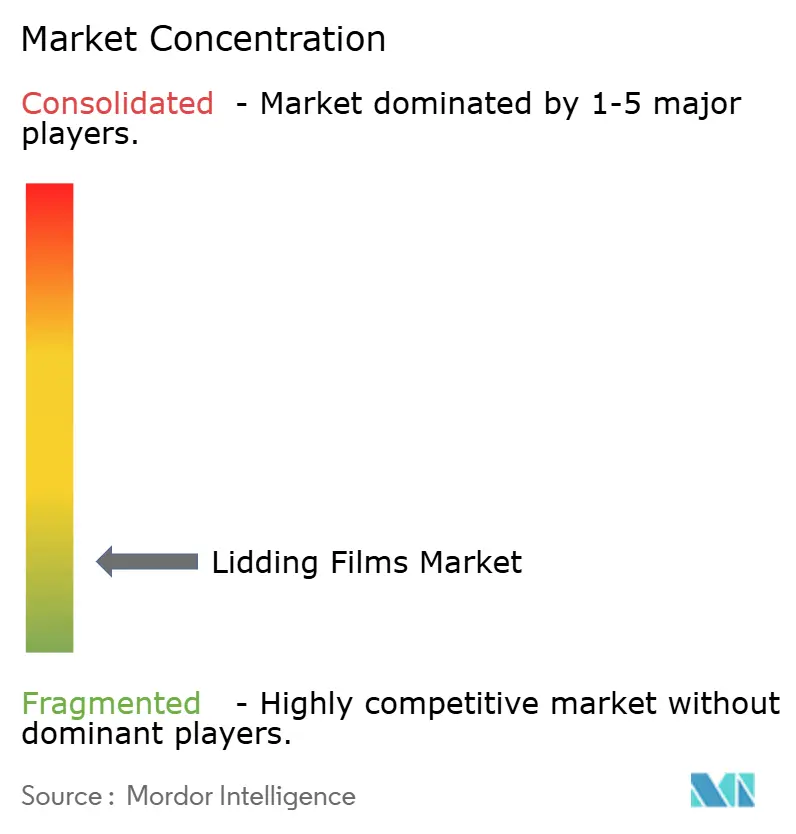

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films de couverture par Mordor Intelligence

La taille du marché mondial des films de couverture était évaluée à 4,39 milliards USD en 2025 et devrait croître de 4,59 milliards USD en 2026 pour atteindre 5,76 milliards USD d'ici 2031, à un TCAC de 4,62 % durant la période de prévision (2026-2031). La demande croissante d'aliments de commodité, des mandats de durabilité plus stricts et la montée en puissance rapide des circuits de livraison de kits repas et d'épicerie en ligne redéfinissent les exigences de performance. Les propriétaires de marques spécifient désormais des structures mono-matériau haute barrière qui prolongent la durée de conservation tout en restant compatibles avec le recyclage en bord de trottoir ou en boucle fermée. Les conditionneurs pharmaceutiques et de soins personnels adoptent des plateformes similaires pour satisfaire aux règles d'inviolabilité et aux forces d'ouverture adaptées aux patients. L'innovation en matière de matériaux se concentre sur le polyéthylène téréphtalate (PET) résistant à la chaleur et les nouvelles formulations de polypropylène (PP) intégrant du contenu recyclé post-consommateur sans compromettre l'intégrité du scellage. L'ensemble de ces facteurs maintient un taux d'utilisation des équipements élevé, encourage les investissements dans des lignes de revêtement avancées et soutient une réalisation de prix stable sur les marchés régionaux.

Principaux enseignements du rapport

- Par type de produit, les films haute barrière ont représenté 36,10 % du chiffre d'affaires en 2025 ; les films spéciaux et biodégradables devraient croître à un TCAC de 8,12 % jusqu'en 2031.

- Par matériau, le PET a détenu 33,85 % du chiffre d'affaires 2025, tandis que le PP est positionné pour le TCAC le plus rapide à 7,48 % sur la période de prévision.

- Par type de scellage, les solutions pelables ont représenté 47,12 % du chiffre d'affaires 2025, tandis que les conceptions refermables progressent à un TCAC de 8,74 %.

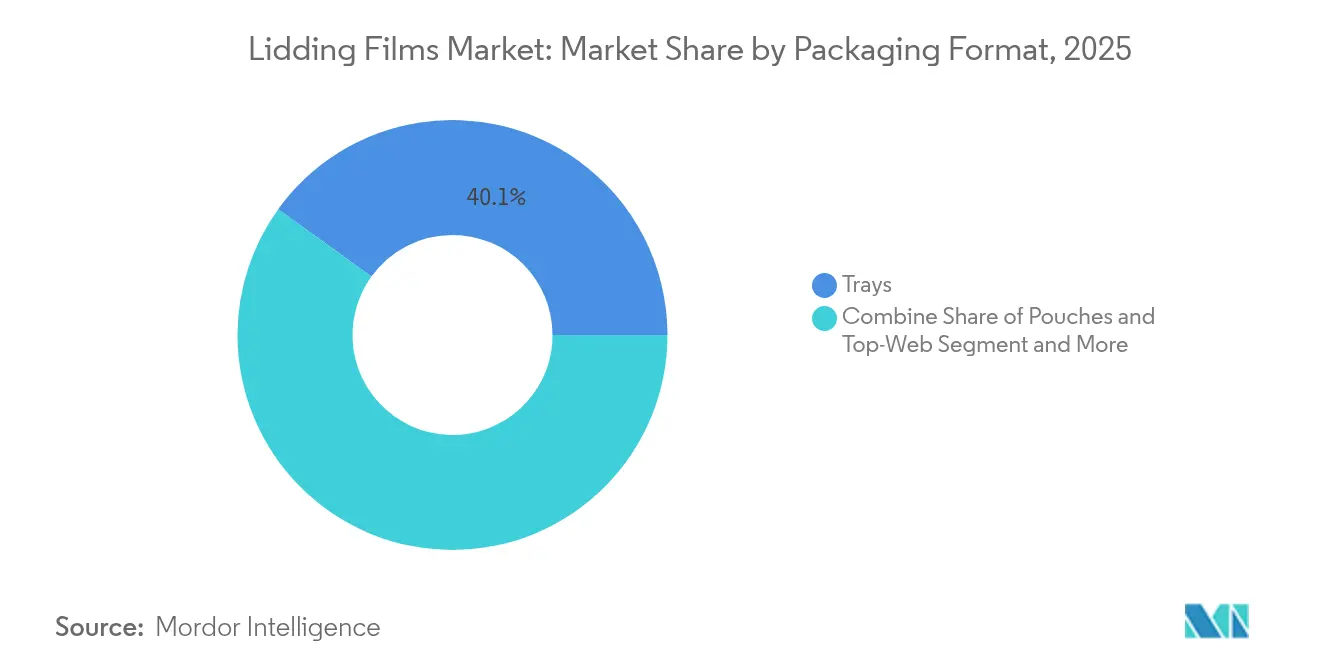

- Par format d'emballage, les barquettes ont capté 40,05 % du chiffre d'affaires 2025 ; les sachets et les formats de film supérieur sont en voie d'atteindre un TCAC de 7,98 %.

- Par secteur d'utilisation finale, les applications alimentaires ont représenté 61,05 % du total 2025, tandis que la demande pharmaceutique devrait afficher un TCAC de 6,08 % jusqu'en 2031.

- Par géographie, l'Europe a dominé avec 30,12 % de la part de marché des films de couverture en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films de couverture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation d'aliments prêts à consommer et de commodité | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de l'exécution des commandes d'épicerie en ligne | +0.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Transition vers l'emballage haute barrière et sous atmosphère modifiée | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption par les marques de kits repas de films pelables et refermables | +0.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats mono-matériau et taxes sur les plastiques | +0.7% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Impression numérique en ligne pour la personnalisation en phase finale | +0.3% | Mondial, adoption précoce sur les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation d'aliments prêts à consommer et de commodité

La demande de barquettes et de bols bi-four élève les spécifications pour le PET résistant à la chaleur qui conserve sa clarté à 95 °C tout en maintenant une transmission d'oxygène inférieure à 1 cc/m²/jour. Les marques demandent également des revêtements anti-buée afin que les acheteurs puissent évaluer la qualité du produit en rayon. Les formats à portion individuelle stimulent les investissements dans la perforation de précision pour permettre une séparation nette sans endommager les scellages adjacents. Les fournisseurs établis capitalisent sur ces obstacles techniques pour défendre leurs marges, tandis que les convertisseurs plus petits peinent face à l'intensité capitalistique de la stratification multicouche et des lignes de revêtement en ligne. En conséquence, le marché des films de couverture continue de favoriser les acteurs dotés de solides capacités en science des matériaux et d'un large soutien en ingénierie des applications.

Essor de l'exécution des commandes d'épicerie en ligne

Les circuits d'épicerie en ligne exposent les emballages à de multiples cycles de manutention et à des variations de température de 48 à 72 heures. Les couvercles haute barrière à résistance accrue à la perforation gagnent donc du terrain parmi les références de fruits de mer, de produits frais découpés et de plats préparés. [1]Sealed Air Corporation, "Lid Films | FlexLok," sealedair.com Les couvercles refermables permettent aux consommateurs de remettre les ingrédients non utilisés, réduisant le gaspillage alimentaire et renforçant la fidélité à la marque. L'impression numérique à la demande permet aux détaillants de localiser les données de conformité et les visuels saisonniers sans constituer de stocks excédentaires. Ces attributs poussent les fabricants de films à ajouter des presses numériques et des actifs de refendage à changement rapide, faisant pencher l'avantage concurrentiel vers les acteurs intégrés verticalement.

Transition vers l'emballage haute barrière et sous atmosphère modifiée

Les transformateurs de viande et de fromage déploient des lignes sous atmosphère modifiée qui nécessitent des films de couverture avec des taux d'oxygène inférieurs à 1 cc/m²/jour, prolongeant la durée de conservation de trois à cinq jours. Les structures à base d'EVOH ou métallisées dominent aujourd'hui, mais la recherche sur les revêtements d'origine végétale vise à reproduire les niveaux de barrière tout en facilitant les contraintes de recyclage. La complexité des opérations de rinçage au gaz et l'étiquetage spécifique à chaque région poussent les clients vers des fournisseurs mondiaux capables de certifier les performances dans différents régimes réglementaires. Une durée de conservation plus longue soutient également les objectifs de réduction des pertes des détaillants, renforçant la demande pour les structures premium.

Adoption par les marques de kits repas de films pelables et refermables

Les opérateurs de kits repas recherchent des ouvertures et des refermetures conviviales capables de résister à un stockage de plusieurs jours. Les adhésifs à pelage contrôlé permettent un retrait sans effort sans déchirure des fibres, tout en se rescellant de manière fiable après une utilisation partielle. Les marques demandent en outre une impression de données variables pour les étapes de cuisson spécifiques à chaque recette, une capacité qui récompense les convertisseurs dotés de modules d'impression numérique en phase finale. La tolérance aux prix premium au sein du segment permet aux fabricants de films de récupérer leurs investissements dans des chimies adhésives spécialisées et des technologies de contrôle de l'énergie de surface.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des matières premières pétrochimiques | -0.6% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Restrictions de recyclage sur les stratifiés multicouches | -0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Problèmes de défaillance de scellage sur les lignes de stérilisation à grande vitesse | -0.3% | Mondial, concentré dans la transformation alimentaire à grand volume | Moyen terme (2 à 4 ans) |

| Pénurie de résine r-PET haute clarté | -0.2% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières pétrochimiques

Les contrats d'acide téréphtalique purifié et de monoéthylène glycol indexés sur le brut ont connu des variations à deux chiffres en 2024, portant la résine PET européenne à 1 150 EUR par tonne (1 265 USD par tonne). Les prix des polyoléfines ont reflété les fluctuations du gaz naturel, évoluant de 5 à 6 centimes par livre trimestriellement selon Plastics Technology. Les convertisseurs plus petits sans outils de couverture ont recours à des contrats clients plus courts, érodant la fidélité et comprimant les marges lors des pics de coûts. La volatilité décourage également les dépenses d'investissement, les directeurs financiers pesant des périodes de retour sur investissement incertaines, ce qui modère les ajouts à court terme à la capacité de films de couverture.

Restrictions de recyclage sur les stratifiés multicouches

Les règles de l'UE classent de nombreuses combinaisons polyester/oléfine comme non recyclables, déclenchant des taxes sur les plastiques pouvant atteindre 800 EUR par tonne. Les fabricants de films doivent soit migrer vers des conceptions mono-matériau, soit financer l'accès au recyclage chimique émergent. Les deux voies nécessitent des dépenses de R&D élevées et une requalification potentielle de la conformité au contact alimentaire — une charge plus lourde pour les indépendants régionaux dépourvus de laboratoires dédiés. [2]UPM Raflatac, "Recyclabilité des emballages plastiques PPWR," upmraflatac.com Les marques hésitant à payer pour des barrières de nouvelle génération retardent les conversions à grande échelle, tempérant la croissance globale du marché des films de couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les films biodégradables stimulent l'innovation

Les formats haute barrière ont capté 36,10 % du chiffre d'affaires 2025, consolidant leur rôle dans les emballages de protéines fraîches et de produits laitiers où les taux d'oxygène inférieurs à 1 cc/m²/jour restent critiques. Les grades spéciaux et biodégradables, bien que plus modestes aujourd'hui, affichent le TCAC le plus rapide à 8,12 % alors que les détaillants s'engagent à éliminer les emballages destinés aux décharges. La taille du marché des films de couverture pour les offres biodégradables devrait donc s'élargir rapidement parallèlement aux couvercles de capsules de café compostables. Les structures bi-four bénéficient de la popularité des plats préparés au micro-ondes, tandis que les couvercles pelables classiques restent indispensables pour les pots de yaourt et les bacs à produits.

Le passage aux barrières d'origine végétale telles que le revêtement sans plastique de Lactips montre comment la parité de performance et la recyclabilité peuvent coexister. La poche de stérilisation entièrement en PP d'Amcor illustre en outre les progrès réalisés, affichant une empreinte carbone jusqu'à 60 % inférieure à celle des alternatives en aluminium. À mesure que ces solutions atteignent l'échelle industrielle, la part de marché des films de couverture des stratifiés multicouches traditionnels devrait s'éroder, accélérant les investissements dans de nouveaux actifs d'extrusion et de revêtement.

Par type de matériau : le polypropylène gagne en dynamisme

Le PET a conservé 33,85 % de la demande 2025 grâce à sa clarté et à ses filières de récupération matures. Le PP, cependant, progresse à un TCAC de 7,48 % alors que les convertisseurs maîtrisent les homopolymères résistants à la chaleur qui survivent à une stérilisation à 95 °C tout en incorporant jusqu'à 90 % de contenu recyclé ; les alliances de recyclage mécanique promettent 30 % d'économies de coûts et une qualité plus stable, ouvrant la voie à une adoption plus large du PP. Le polyéthylène sécurise des niches nécessitant une résistance chimique agressive, tandis que le PVC quitte progressivement le contact alimentaire sous la pression réglementaire.

La taille du marché des films de couverture attribuée au PP devrait réduire l'écart avec le PET d'ici 2031, à mesure que les améliorations technologiques de tri et les filigranes numériques améliorent la pureté de la récupération. Les pionniers qui construisent des boucles de recyclage PP dédiées bénéficient d'une plus forte attractivité client, les propriétaires de marques cherchant à communiquer sur leurs jalons de circularité.

Par type de scellage : les solutions refermables s'accélèrent

Les couvercles pelables représentaient 47,12 % du chiffre d'affaires 2025, plébiscités pour les pots de produits laitiers et les produits frais où les consommateurs exigent une ouverture sans effort. Les conceptions refermables, cependant, progressent à un TCAC de 8,74 %, rendues possibles par des chimies d'adhésion contrôlée qui maintiennent une faible pénétration d'oxygène après la première utilisation. Les scellages thermiques permanents dominent les références pharmaceutiques et nutraceutiques nécessitant une inviolabilité, tandis que les options à scellage à froid s'adressent aux produits sensibles à la température tels que le chocolat.

Des scanners à ultrasons aéroportés avancés sont désormais intégrés aux lignes de conversion pour garantir des scellages sans défaut, réduisant les taux de réclamation et renforçant la confiance dans les couvercles de faible épaisseur. Compte tenu de la culture croissante des snacks individuels, la part de marché des films de couverture des formats refermables devrait continuer à progresser, notamment dans les emballages pour le commerce en ligne où les multiples manutentions augmentent le risque de déversement.

Par format d'emballage : les sachets gagnent du terrain

Les barquettes rigides détenaient encore 40,05 % du chiffre d'affaires en 2025, appréciées pour la mise en rayon de la viande et des plats préparés. Pourtant, les sachets et les applications de film supérieur progressent à un TCAC de 7,98 %, portés par des économies de matériaux de 30 à 40 %, l'efficacité de l'expédition à plat et des vitesses de remplissage et de scellage atteignant 200 unités par minute selon Coveris. Les gobelets et les bacs progressent régulièrement dans les desserts et les trempettes où l'empilabilité est importante, tandis que les bocaux et les bouteilles défendent les catégories premium grâce à leur attrait tactile.

Les détaillants qui poussent à la réduction à la source récompensent les adopteurs de sachets, renforçant la demande de stratifiés mono-matériau en PE ou PP. À mesure que les films de couverture intègrent des ornements d'impression numérique pour la narration de marque, les sachets deviennent un support pour les promotions à tirage limité, accélérant leur part au sein du marché des films de couverture.

Par secteur d'utilisation finale : la croissance pharmaceutique s'accélère

L'alimentation représentait 61,05 % du chiffre d'affaires 2025, reflétant une large adoption dans les produits frais, les produits laitiers et les plats préparés. Des limites de migration strictes et des normes d'inviolabilité élèvent les exigences techniques, positionnant les couvercles en PP haute barrière et en polyamide comme substrats privilégiés.

La réglementation japonaise sur la liste positive, en vigueur depuis juin 2025, renforce les obstacles à la conformité, favorisant les fournisseurs mondiaux disposant d'un soutien analytique validé. Alors que les marchés de la santé recherchent des ouvertures résistantes aux enfants mais adaptées aux personnes âgées, des conceptions de scellage spécialisées émergent, ajoutant des niches rentables au sein du marché global des films de couverture.

Analyse géographique

L'Europe a dominé le paysage 2025 avec 30,12 % du chiffre d'affaires, aidée par une infrastructure de recyclage avancée et des objectifs contraignants exigeant 30 % de contenu recyclé dans les emballages PET d'ici 2030. Les règles allemandes actualisées sur le contact alimentaire et l'interdiction à l'échelle de l'UE des substances per- et polyfluoroalkylées dans les emballages alimentaires, effective en décembre 2024, imposent une reformulation rapide des matériaux. Le projet de carton recyclé de 200 millions EUR de Mondi en Italie illustre les investissements stratégiques alignés sur les objectifs d'économie circulaire. Les grands convertisseurs tirent parti de l'acceptation des prix premium pour déployer des couvercles haute barrière mono-matériau et sécuriser des contrats de distribution à long terme dans toute la région.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,12 %, portée par l'urbanisation, la hausse des revenus disponibles et l'expansion de la capacité pharmaceutique en Chine et en Inde, qui stimulent l'utilisation des emballages souples. Le chiffre d'affaires de l'emballage souple en Inde a atteint 49 milliards USD en 2023 et devrait enregistrer des gains à deux chiffres jusqu'en 2027. Le cadre modernisé de contact alimentaire de la Chine impose une documentation étendue, favorisant les fournisseurs internationaux dotés d'une solide capacité de conformité. L'application de la liste positive japonaise à partir de juin 2025 fixe des limites strictes aux additifs, avantageant à nouveau les entreprises disposant de jeux de données de test robustes. Bien que la compétitivité des coûts reste un attrait régional, naviguer dans des réglementations fragmentées nécessite des équipes juridiques et techniques dédiées.

L'Amérique du Nord affiche une croissance régulière, le commerce en ligne et la distribution de kits repas allongeant les distances de la chaîne du froid. Les lois de responsabilité élargie des producteurs au niveau des États, telles que la loi californienne SB 343, restreindront les allégations de recyclabilité à partir d'octobre 2026, incitant les marques à adopter des couvercles mono-matériau et du contenu de récupération vérifié. Le pivot de Sealed Air vers des solutions à base de fibres dans le cadre de sa réorganisation de 2024 reflète l'élargissement des options de substrats tout en maintenant les performances. Les convertisseurs ajoutent l'impression numérique et l'automatisation pour soutenir les tendances d'emballage personnalisé, garantissant que le marché des films de couverture dans la région reste innovant et résilient.

Paysage concurrentiel

Le secteur des films de couverture est fragmenté, les principaux acteurs poursuivant des acquisitions et des activités de R&D pour développer leurs offres durables. Amcor a finalisé sa fusion entièrement en actions avec Berry Global en avril 2025, visant 650 millions USD de synergies et élargissant son portefeuille mono-PP résistant à la chaleur. Mondi a suivi avec une mise à niveau de 200 millions EUR de la capacité de carton recyclé en Italie, renforçant la sécurité de la chaîne d'approvisionnement pour les clients européens du commerce en ligne. Sealed Air a réorganisé ses verticales et ajouté des solutions à base de fibres, complétant ses couvercles haute barrière FlexLok.

La différenciation technologique s'intensifie alors que les fournisseurs intègrent l'inspection de scellage par ultrasons aéroportés, des capteurs intelligents de fraîcheur et des lignes d'impression à jet d'encre en ligne. Les partenariats avec les recycleurs chimiques aident à fermer les boucles de matériaux, tandis que les spécialistes des barrières d'origine végétale constituent des cibles d'acquisition pour les multinationales riches en liquidités. Les entreprises plus petites sont compétitives dans des niches biomédical, haute clarté ou compostables, mais font face à des seuils croissants de dépenses d'investissement et de conformité. La part agrégée des cinq premiers convertisseurs est estimée à environ 55 %, soulignant un secteur équilibré mais en voie de consolidation.

Leaders du secteur des films de couverture

Mondi Plc

Amcor PLC

ProAmpac LLC

Huhtamaki Oyj

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mondi a démarré la production commerciale sur une ligne de carton recyclé de 200 millions EUR à Duino, en Italie, ajoutant 420 kilotonnes de capacité de substrat durable pour les convertisseurs de films de couverture ciblant les barquettes en boucle fermée.

- Avril 2025 : Amcor a finalisé sa combinaison entièrement en actions avec Berry Global, prévoyant 650 millions USD de synergies d'ici l'exercice 2028.

- Avril 2025 : ProAmpac a présenté ses dernières solutions de films de couverture à base de fibres et recyclables au SPC Impact 2025, soulignant ses engagements envers les formats mono-matériau répondant aux nouvelles cibles de responsabilité élargie des producteurs et de contenu recyclé.

- Mars 2025 : Innovia Films a mis en service une ligne de revêtement sans PVC au Royaume-Uni, permettant des sur-stratifiés sans solvant, haute clarté, adaptés aux applications pelables et refermables dans les emballages alimentaires et de soins personnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films de couverture comme l'ensemble des bandes souples mono- ou multicouches prêtes à l'emploi qui scellent les emballages rigides, les barquettes, les gobelets, les bacs et les contenants similaires par thermoscellage, pression ou adhésifs à scellage à froid, protégeant et présentant ainsi le produit conditionné. Nous incluons les couvercles en plastique, en aluminium et en papier vendus aux convertisseurs et aux conditionneurs en fin de ligne dans les applications alimentaires, de boissons, pharmaceutiques et de soins personnels, tels que décrits par les analystes de Mordor Intelligence.

Exclusions du périmètre : les films utilisés uniquement comme suremballages étirables ou rétractables et les couvercles captifs fabriqués pour une consommation interne ne sont pas couverts.

Aperçu de la segmentation

- Par type de produit

- Films bi-four

- Films haute barrière

- Films spéciaux/biodégradables

- Films de couverture pelables

- Autres types de produits

- Par type de matériau

- Polyéthylène téréphtalate (PET)

- Polypropylène (PP)

- Polyéthylène (PE)

- Polychlorure de vinyle (PVC)

- Polyamide

- Autres types de matériaux

- Par type de scellage

- Pelable

- Refermable

- Scellage thermique permanent

- Scellage à froid et auto-adhésif

- Par format d'emballage

- Barquettes

- Gobelets et bacs

- Sachets et film supérieur

- Bocaux et bouteilles

- Autres formats d'emballage

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmaceutique

- Soins personnels et cosmétiques

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des convertisseurs, des thermoformeurs de barquettes, des marques de plats réfrigérés et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations sur le taux d'utilisation des lignes en régime permanent, l'adoption des films barrière et la dispersion des prix de vente moyens régionaux nous ont permis de réconcilier les indicateurs secondaires, de valider les taux de rebut supposés et d'affiner les répartitions de volumes.

Recherche documentaire

Nous avons commencé par agréger les signaux de production, de commerce et de consommation provenant de sources publiques de premier rang telles que les codes d'exportation UN Comtrade pour les emballages souples, les statistiques d'Eurostat sur les déchets d'emballages plastiques, l'enquête trimestrielle sur les produits plastiques du recensement américain, et les notes des associations professionnelles de la Flexible Packaging Association et d'AMERIPEN. Les résumés de brevets de Questel et les données financières des entreprises accessibles via D&B Hoovers nous ont aidés à évaluer les capacités des convertisseurs, tandis que les flux d'actualités Dow Jones Factiva ont retracé les nouvelles expansions de lignes et les fusions-acquisitions qui modifient les parts de marché.

Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des principaux extrudeurs de films ont fourni une orientation sur les prix de vente moyens, que nous avons recoupée avec les données de valeur unitaire des douanes. Ces données ont constitué l'ossature factuelle ; de nombreuses autres sources ouvertes, par abonnement et à la demande ont également été examinées pour compléter les chiffres et le récit.

Dimensionnement du marché et prévisions

Un modèle descendant utilise la production mondiale d'emballages souples et les réconciliations import-export pour approximer le bassin de demande, qui est ensuite vérifié par des agrégations de prix de vente moyen × volume échantillonnées pour les principaux fournisseurs. Nous intégrons les empreintes du marché, la pénétration des barquettes sous atmosphère modifiée, la production de repas protéinés, le glissement de la part des films barrière, la répercussion des prix des résines et la croissance régionale des aliments de commodité pour construire des cellules de scénarios. Une régression multivariée avec des superpositions ARIMA projette la trajectoire 2025-2030, tandis que des vérifications ascendantes auprès des fournisseurs comblent les lacunes dans les régions sous-déclarées.

Validation des données et cycle de mise à jour

Nous triangulons chaque résultat par rapport aux tendances d'expédition, aux carnets de commandes des convertisseurs et aux signaux de demande de résines ; les anomalies déclenchent une révision par les pairs des analystes avant validation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires suivent les événements importants tels que les ajouts de capacité ou les changements réglementaires, garantissant que les clients reçoivent toujours la dernière analyse de Mordor.

Pourquoi la base de référence de Mordor sur les films de couverture est-elle fiable

Les chiffres publiés divergent souvent parce que les éditeurs choisissent des périmètres, des échelles de prix ou des cadences d'actualisation différents. Nous reconnaissons ces écarts inévitables d'emblée.

Les principaux facteurs d'écart comprennent la couverture uniquement des plastiques par certaines entreprises, l'inclusion des suremballages par d'autres, et une couverture géographique limitée dans quelques études régionales. Le périmètre rigoureux de Mordor, la couverture complète des matériaux et l'actualisation annuelle minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,39 milliards USD (2025) | ||

| 3,29 milliards USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que les plastiques ; omet les couvercles en aluminium et en papier |

| 4,61 milliards USD (2024) | Agrégateur sectoriel B | Ajoute les suremballages faciles à décoller et les valeurs de transfert internes |

| 1,78 milliard USD (2023) | Cabinet de conseil régional C | Se concentre sur les barquettes alimentaires dans des marchés asiatiques limités |

Pris ensemble, le tableau montre pourquoi notre base de référence équilibrée et transparente, ancrée à des choix de périmètre clairs et à des étapes reproductibles, offre aux décideurs le point de départ le plus fiable pour la stratégie et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films de couverture ?

La taille du marché des films de couverture a atteint 4,59 milliards USD en 2026 et devrait progresser jusqu'à 5,76 milliards USD d'ici 2031 à un TCAC de 4,62 %.

Quelle région domine le marché des films de couverture ?

L'Europe détient la plus grande part à 30,12 %, soutenue par une infrastructure de recyclage avancée et des mandats stricts d'économie circulaire.

Quel segment de produit connaît la croissance la plus rapide ?

Les films spéciaux et biodégradables sont les plus rapides, progressant à un TCAC de 8,12 % alors que les marques ciblent des solutions compostables et mono-matériau.

Pourquoi le polypropylène gagne-t-il en popularité dans les films de couverture ?

Le polypropylène offre une résistance thermique supérieure, peut incorporer une teneur élevée en matières recyclées et s'aligne sur les filières de recyclage mono-matériau émergentes.

Comment les tendances du commerce en ligne influencent-elles la conception des films de couverture ?

L'épicerie en ligne et les services de kits repas stimulent la demande de couvercles haute barrière, résistants à la perforation et refermables, capables de résister à de multiples cycles de manutention et à un transit prolongé en chaîne du froid.

Quelles réglementations en matière de durabilité affectent le plus les producteurs de films de couverture ?

Le règlement européen sur les emballages et les déchets d'emballages, les lois de responsabilité élargie des producteurs au niveau des États aux États-Unis et le système de liste positive japonais poussent collectivement vers des structures mono-matériau recyclables et une teneur plus élevée en matières recyclées.

Dernière mise à jour de la page le: