Tamanho e Participação do Mercado de Filmes de Cobertura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

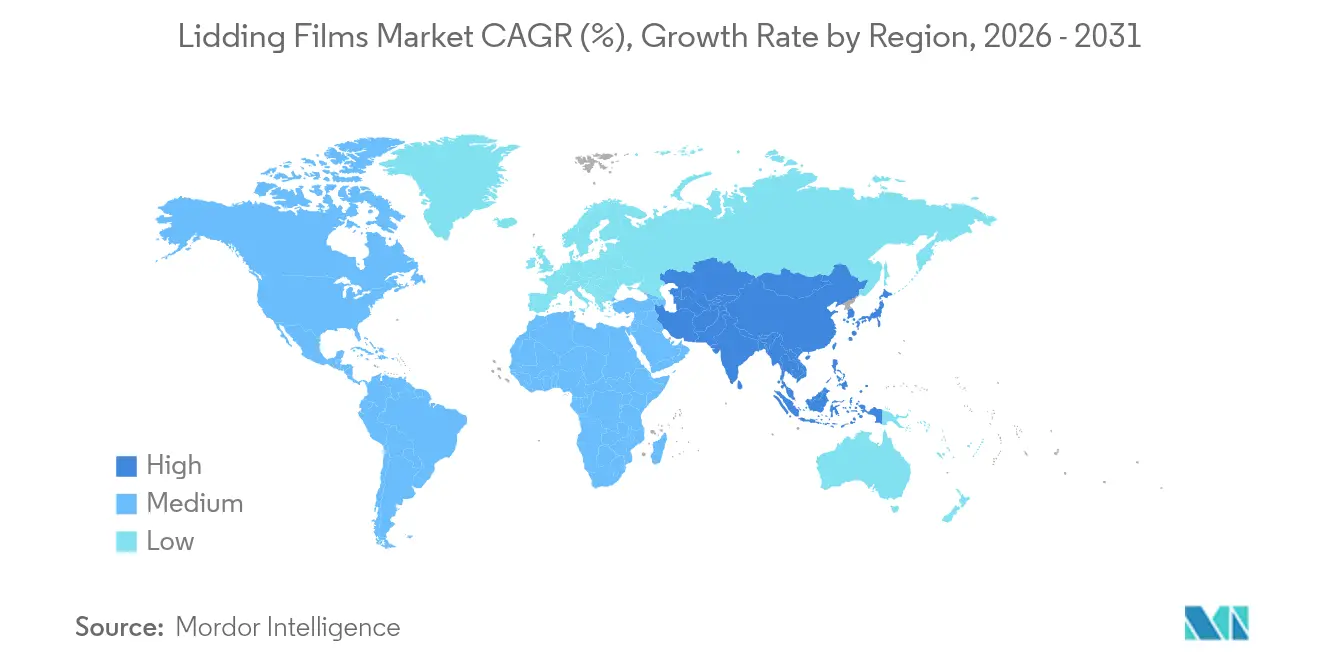

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

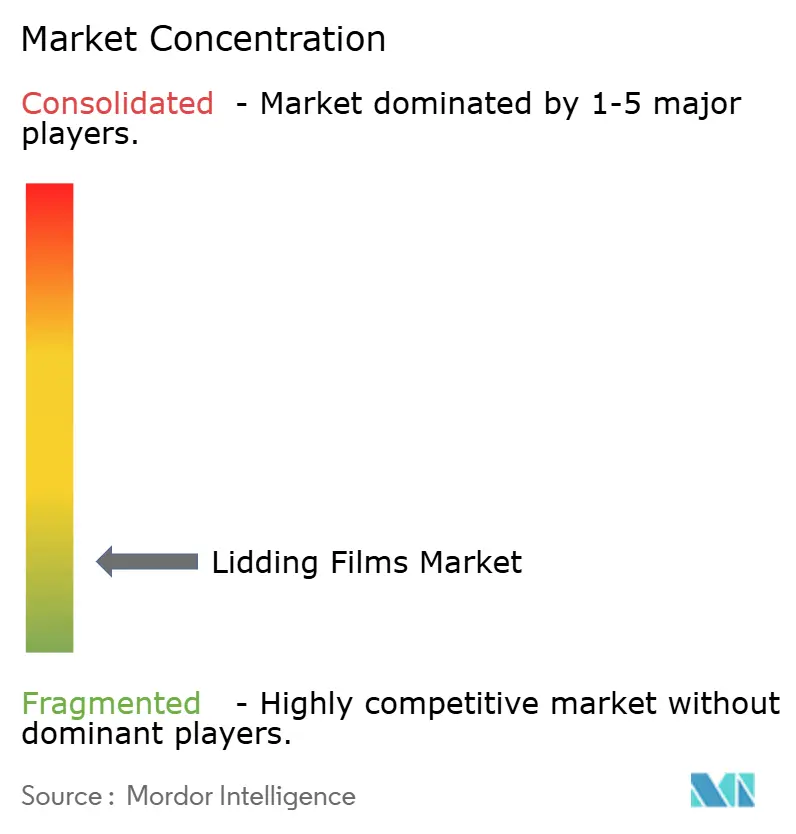

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Cobertura por Mordor Intelligence

O tamanho do mercado global de filmes de cobertura foi avaliado em USD 4,39 bilhões em 2025 e estima-se que cresça de USD 4,59 bilhões em 2026 para atingir USD 5,76 bilhões até 2031, a um CAGR de 4,62% durante o período de previsão (2026-2031). A crescente demanda por alimentos de conveniência, mandatos de sustentabilidade mais rigorosos e a rápida expansão dos canais de kits de refeição e e-commerce de alimentos estão reformulando os requisitos de desempenho. Os proprietários de marcas agora especificam estruturas de alta barreira e monomaterial que prolongam a vida útil enquanto permanecem compatíveis com a reciclagem em calçada ou em circuito fechado. Embaladores farmacêuticos e de cuidados pessoais adotam plataformas semelhantes para atender às regras de evidência de adulteração e forças de abertura amigáveis ao paciente. A inovação em materiais concentra-se em politereftalato de etileno (PET) resistente ao calor e em formulações emergentes de polipropileno (PP) que incorporam conteúdo reciclado pós-consumo sem sacrificar a integridade da vedação. Em conjunto, esses fatores mantêm a utilização de equipamentos elevada, incentivam investimentos em linhas de revestimento avançadas e sustentam uma realização de preços estável nos mercados regionais.

Principais Conclusões do Relatório

- Por tipo de produto, os filmes de alta barreira representaram 36,10% da receita em 2025; os filmes especiais e biodegradáveis estão projetados para crescer a um CAGR de 8,12% até 2031.

- Por material, o PET deteve 33,85% da receita de 2025, enquanto o PP está posicionado para o CAGR mais rápido de 7,48% ao longo do período de previsão.

- Por tipo de vedação, as soluções descascáveis comandaram 47,12% da receita de 2025, enquanto os designs resseláveis avançam a um CAGR de 8,74%.

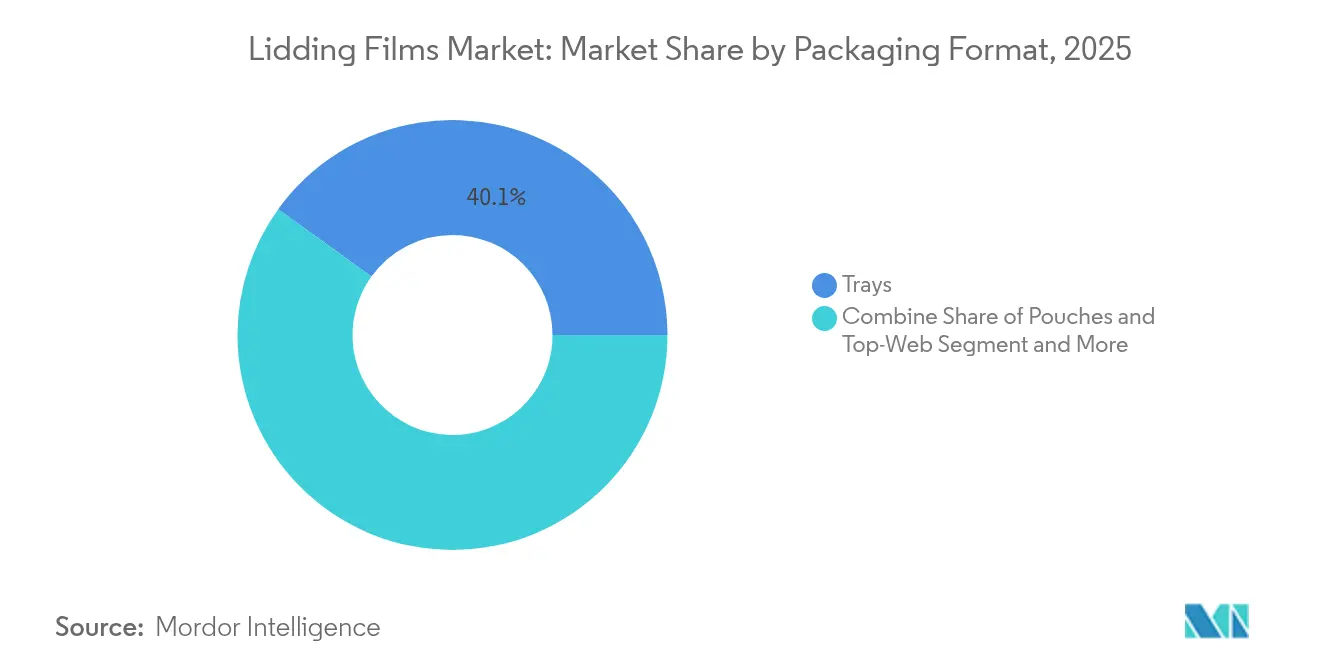

- Por formato de embalagem, as bandejas capturaram 40,05% da receita de 2025; os sachês e formatos de tela superior estão no caminho de um CAGR de 7,98%.

- Por setor de uso final, as aplicações alimentares representaram 61,05% do total de 2025, mas a demanda farmacêutica está projetada para registrar um CAGR de 6,08% até 2031.

- Por geografia, a Europa liderou com 30,12% da participação do mercado de filmes de cobertura em 2025, enquanto a Ásia-Pacífico está definida para expandir a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Cobertura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no consumo de alimentos prontos para consumo e de conveniência | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do cumprimento de pedidos de supermercado por e-commerce | +0.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição para embalagens de alta barreira e com atmosfera modificada | +0.9% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de filmes descascáveis e resseláveis por marcas de kits de refeição | +0.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de monomaterial e impostos sobre plásticos | +0.7% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Impressão digital em linha para personalização em estágio tardio | +0.3% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no consumo de alimentos prontos para consumo e de conveniência

A demanda por bandejas e tigelas duplo-assáveis eleva as especificações para PET resistente ao calor que mantém a clareza a 95 °C enquanto ainda oferece transmissão de oxigênio abaixo de 1 cc/m²/dia. As marcas também solicitam revestimentos antiembaçamento para que os consumidores possam ver a qualidade do produto na prateleira. Os formatos de controle de porções estimulam o investimento em perfuração de precisão para permitir separação limpa sem danificar as vedações adjacentes. Os fornecedores estabelecidos capitalizam esses obstáculos técnicos para defender as margens, enquanto os conversores menores lutam com a intensidade de capital das linhas de laminação multicamadas e revestimento em linha. Como resultado, o mercado de filmes de cobertura continua a favorecer os participantes com profundas capacidades em ciência de materiais e amplo suporte de engenharia de aplicações.

Expansão do cumprimento de pedidos de supermercado por e-commerce

Os canais de supermercado online expõem as embalagens a múltiplos ciclos de manuseio e variações de temperatura de 48 a 72 horas. Tampas de alta barreira com maior resistência à perfuração ganham, portanto, tração entre os SKUs de frutos do mar, produtos frescos cortados e refeições prontas. [1]Sealed Air Corporation, "Lid Films | FlexLok," sealedair.com As tampas resseláveis permitem que os consumidores devolvam ingredientes não utilizados, reduzindo o desperdício de alimentos e aumentando a fidelidade à marca. A impressão digital sob demanda permite que os varejistas localizem dados de conformidade e gráficos sazonais sem manter estoque excessivo. Esses atributos levam os fabricantes de filmes a adicionar impressoras digitais e ativos de corte de troca rápida, inclinando a vantagem competitiva para os players verticalmente integrados.

Transição para embalagens de alta barreira e com atmosfera modificada

Os processadores de carne e queijo implantam linhas de atmosfera modificada que requerem filmes de cobertura com taxas de oxigênio abaixo de 1 cc/m²/dia, prolongando a vida útil em três a cinco dias. As estruturas à base de EVOH ou metalizadas dominam hoje, mas a pesquisa em revestimentos à base de plantas visa replicar os níveis de barreira enquanto facilita as restrições de reciclagem. A complexidade das operações de injeção de gás e a rotulagem específica por região levam os clientes a fornecedores globais capazes de certificar o desempenho em diferentes regimes regulatórios. A vida útil mais longa também apoia as metas de redução de perdas dos varejistas, reforçando a demanda por estruturas premium.

Adoção de filmes descascáveis e resseláveis por marcas de kits de refeição

Os operadores de kits de refeição buscam aberturas e fechamentos fáceis de usar que suportem armazenamento por vários dias. Os adesivos de descascamento controlado permitem remoção sem esforço sem rasgar fibras, mas resselam de forma confiável após uso parcial. As marcas também solicitam impressão de dados variáveis para etapas de cozimento específicas de cada receita, uma capacidade que recompensa os conversores com módulos de impressão digital em estágio tardio. A tolerância a preços premium dentro do segmento permite que os fabricantes de filmes recuperem investimentos em químicas adesivas especializadas e tecnologias de controle de energia superficial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das matérias-primas petroquímicas | -0.6% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Restrições de reciclagem em laminados multicamadas | -0.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Problemas de falha de vedação em linhas de retorta de alta velocidade | -0.3% | Global, concentrado no processamento de alimentos de alto volume | Médio prazo (2 a 4 anos) |

| Escassez de resina r-PET de alta clareza | -0.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das matérias-primas petroquímicas

Os contratos de PTA e MEG vinculados ao petróleo bruto registraram oscilações de dois dígitos durante 2024, elevando a resina de PET europeia para EUR 1.150 por tonelada (USD 1.265 por tonelada). Os preços das poliolefinas espelharam as variações do gás natural, movendo-se 5 a 6 centavos por libra trimestralmente. Os conversores menores sem ferramentas de hedge recorrem a contratos de clientes mais curtos, erodindo a fidelidade e comprimindo as margens quando os custos disparam. A volatilidade também desencoraja os gastos de capital, pois os diretores financeiros avaliam períodos de retorno incertos, moderando as adições de curto prazo à capacidade de filmes de cobertura.

Restrições de reciclagem em laminados multicamadas

As regras da UE classificam muitas combinações de poliéster/olefina como não recicláveis, desencadeando impostos sobre plásticos que podem chegar a EUR 800 por tonelada. Os fabricantes de filmes devem migrar para designs monomateriais ou financiar o acesso à reciclagem química emergente. Ambos os caminhos exigem altos gastos em P&D e potencial requalificação da conformidade com o contato alimentar — um ônus mais pesado para os independentes regionais sem laboratórios dedicados. [2]UPM Raflatac, "PPWR Plastic Packaging Recyclability," upmraflatac.com As marcas hesitantes em pagar por barreiras de próxima geração atrasam as conversões em escala total, moderando o crescimento geral do mercado de filmes de cobertura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Filmes Biodegradáveis Impulsionam a Inovação

Os formatos de alta barreira capturaram 36,10% da receita de 2025, consolidando seu papel nas embalagens de proteína fresca e laticínios, onde as taxas de oxigênio abaixo de 1 cc/m²/dia permanecem críticas. Os tipos especiais e biodegradáveis, embora menores hoje, lideram o CAGR mais rápido de 8,12% à medida que os varejistas prometem embalagens sem aterro sanitário. O tamanho do mercado de filmes de cobertura para ofertas biodegradáveis está, portanto, projetado para se ampliar rapidamente junto com as tampas de cápsulas de café compostáveis. As estruturas duplo-assáveis acompanham a popularidade das refeições prontas para micro-ondas, enquanto as tampas descascáveis clássicas permanecem essenciais para potes de iogurte e produtos hortícolas.

A mudança para barreiras à base de plantas, como o revestimento sem plástico da Lactips, mostra como a paridade de desempenho e a reciclabilidade podem coexistir. A embalagem retortável totalmente em PP da Amcor ilustra ainda mais o progresso, relatando até 60% de menor pegada de carbono em relação às alternativas em folha de alumínio. À medida que essas soluções atingem escala, a participação de mercado de filmes de cobertura dos laminados multicamadas legados provavelmente se erosará, acelerando o investimento em novos ativos de extrusão e revestimento.

Por Tipo de Material: O Polipropileno Ganha Impulso

O PET reteve 33,85% da demanda de 2025 graças à clareza e às correntes de recuperação maduras. O PP, no entanto, avança a um CAGR de 7,48% à medida que os conversores dominam os homopolímeros resistentes ao calor que sobrevivem à retorta a 95 °C enquanto misturam até 90% de conteúdo reciclado; as alianças de reciclagem mecânica prometem 30% de economia de custos e qualidade mais estável, abrindo caminho para uma adoção mais ampla do PP. O polietileno garante nichos que necessitam de resistência química agressiva, enquanto o PVC sai gradualmente do uso em contato com alimentos em meio ao escrutínio regulatório.

O tamanho do mercado de filmes de cobertura atribuído ao PP deve reduzir a diferença em relação ao PET até 2031, à medida que as atualizações de tecnologia de triagem e as marcas d'água digitais melhoram a pureza da recuperação. Os pioneiros que constroem circuitos dedicados de reciclagem de PP desfrutam de maior atração dos clientes, pois os proprietários de marcas visam divulgar marcos de circularidade.

Por Tipo de Vedação: As Soluções Resseláveis Aceleram

As tampas descascáveis representaram 47,12% do faturamento de 2025, favorecidas para copos de laticínios e produtos onde os consumidores exigem abertura sem esforço. Os designs resseláveis, no entanto, estão no ritmo de um CAGR de 8,74%, habilitados por químicas de adesão controlada que mantêm a entrada de oxigênio baixa após o primeiro uso. As vedações térmicas permanentes dominam os SKUs farmacêuticos e de nutracêuticos que requerem evidência de adulteração, enquanto as opções de vedação a frio atendem a guloseimas sensíveis à temperatura, como chocolate.

Os scanners avançados de ultrassom aéreo agora são incorporados nas linhas de conversão para garantir vedações sem defeitos, reduzindo as taxas de reclamação e reforçando a confiança nas tampas de calibre leve. Dada a crescente cultura de lanches individuais, a participação de mercado de filmes de cobertura dos formatos resseláveis está projetada para subir ainda mais, especialmente nas embalagens de e-commerce, onde múltiplos manuseios aumentam o risco de derramamento.

Por Formato de Embalagem: Os Sachês Ganham Tração

As bandejas rígidas ainda detinham 40,05% da receita em 2025, valorizadas pela comercialização em prateleira de carne e refeições prontas. No entanto, os sachês e as aplicações de tela superior estão em um caminho de CAGR de 7,98%, impulsionados por 30 a 40% de economia de material, eficiência de envio em embalagem plana e velocidades de enchimento e vedação atingindo 200 unidades por minuto. Copos e potes crescem de forma constante em sobremesas e molhos onde a empilhabilidade importa, enquanto potes e garrafas defendem categorias premium por meio do apelo tátil.

Os varejistas que pressionam pela redução de fontes recompensam os adotantes de sachês, reforçando a demanda por laminados monomateriais de PE ou PP. À medida que os filmes de cobertura integram ornamentos de impressão digital para narrativa de marca, os sachês se tornam uma tela para promoções de curta tiragem, acelerando sua participação no mercado de filmes de cobertura.

Por Setor de Uso Final: O Crescimento Farmacêutico Acelera

Os alimentos representaram 61,05% da receita de 2025, refletindo ampla adoção em produtos frescos, laticínios e refeições prontas. Limites rígidos de migração e padrões de evidência de adulteração elevam os requisitos técnicos, posicionando as tampas de PP de alta barreira e poliamida como substratos preferidos.

A regulamentação de lista positiva do Japão, em vigor a partir de junho de 2025, aumenta os obstáculos de conformidade, favorecendo os fornecedores globais com suporte analítico validado. À medida que os mercados de saúde buscam aberturas resistentes a crianças, mas amigáveis para idosos, surgem designs de vedação especiais, adicionando nichos lucrativos dentro do mercado geral de filmes de cobertura.

Análise Geográfica

A Europa dominou o cenário de 2025 com 30,12% da receita, auxiliada por infraestrutura avançada de reciclagem e metas vinculantes que exigem 30% de conteúdo reciclado em embalagens de PET até 2030. As regras atualizadas de contato alimentar da Alemanha e a proibição em toda a UE de PFAS em embalagens alimentares, em vigor a partir de dezembro de 2024, obrigam a rápida reformulação de materiais. O projeto de cartão de embalagem reciclado de EUR 200 milhões da Mondi na Itália exemplifica o investimento estratégico alinhado com os objetivos da economia circular. Os grandes conversores aproveitam a aceitação de preços premium para lançar tampas de alta barreira monomateriais e garantir contratos de varejo de longo prazo em toda a região.

A Ásia-Pacífico oferece o CAGR mais rápido de 7,12% à medida que a urbanização, o aumento da renda disponível e a expansão da capacidade farmacêutica na China e na Índia elevam o uso de embalagens flexíveis. O faturamento de embalagens flexíveis da Índia atingiu USD 49 bilhões em 2023 e está registrando ganhos de dois dígitos até 2027. O moderno quadro de contato alimentar da China exige documentação extensa, favorecendo os fornecedores internacionais com capacidade de conformidade. A aplicação da lista positiva do Japão a partir de junho de 2025 estabelece limites rígidos de aditivos, novamente favorecendo as empresas com conjuntos de dados de teste robustos. Embora a competitividade de custos permaneça uma atração regional, navegar por regulamentações fragmentadas requer equipes jurídicas e técnicas dedicadas.

A América do Norte registra crescimento estável à medida que o e-commerce e a distribuição de kits de refeição estendem a distância da cadeia de frio. As leis estaduais de responsabilidade estendida do produtor, como a SB 343 da Califórnia, restringirão as alegações de reciclabilidade a partir de outubro de 2026, incentivando as marcas a adotarem tampas monomateriais e conteúdo de recuperação verificado. A mudança da Sealed Air para soluções à base de fibra sob sua reorganização de 2024 reflete a ampliação das opções de substrato enquanto mantém o desempenho. Os conversores adicionam impressão digital e automação para apoiar as tendências de embalagem personalizada, garantindo que o mercado de filmes de cobertura na região permaneça inovador e resiliente.

Cenário Competitivo

O setor de filmes de cobertura apresenta fragmentação, com os principais players buscando aquisições e P&D para ampliar as ofertas sustentáveis. A Amcor finalizou sua fusão totalmente em ações com a Berry Global em abril de 2025, visando USD 650 milhões em sinergias e ampliando seu portfólio de PP mono resistente ao calor. A Mondi seguiu com uma atualização de EUR 200 milhões na capacidade de cartão de embalagem reciclado na Itália, fortalecendo a segurança da cadeia de suprimentos para clientes europeus de e-commerce. A Sealed Air reorganizou os segmentos e adicionou soluções de fibra, complementando suas tampas de alta barreira FlexLok.

A diferenciação tecnológica se intensifica à medida que os fornecedores integram inspeção de vedação por ultrassom aéreo, sensores inteligentes de frescor e linhas de jato de tinta em linha. As parcerias com recicladores químicos ajudam a fechar os ciclos de materiais, enquanto os especialistas em barreiras à base de plantas fornecem alvos de aquisição para multinacionais com caixa abundante. As empresas menores competem em nichos biomédicos, de alta clareza ou compostáveis, mas enfrentam limites crescentes de despesas de capital e conformidade. A participação agregada dos cinco maiores conversores é estimada em cerca de 55%, sublinhando um campo equilibrado, mas em consolidação.

Líderes do Setor de Filmes de Cobertura

Mondi Plc

Amcor PLC

ProAmpac LLC

Huhtamaki Oyj

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mondi iniciou a produção comercial em uma linha de cartão de embalagem reciclado de EUR 200 milhões em Duino, Itália, adicionando 420 quilotoneladas de capacidade de substrato sustentável para conversores de filmes de cobertura que visam bandejas de circuito fechado.

- Abril de 2025: A Amcor concluiu sua combinação totalmente em ações com a Berry Global, esperando USD 650 milhões em sinergias até o exercício fiscal de 2028.

- Abril de 2025: A ProAmpac estreou suas mais recentes soluções de filmes de cobertura à base de fibra e recicláveis no SPC Impact 2025, reforçando os compromissos com formatos monomateriais que atendem às novas metas de responsabilidade estendida do produtor e de conteúdo reciclado.

- Março de 2025: A Innovia Films comissionou uma linha de revestimento sem PVC no Reino Unido, permitindo sobre-laminados de alta clareza sem solvente, adequados para aplicações de descascar e resselar em embalagens de alimentos e cuidados pessoais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de filmes de cobertura como todas as telas flexíveis mono ou multicamadas prontas para aplicação que vedam embalagens rígidas, bandejas, copos, potes e recipientes similares por meio de calor, pressão ou adesivos de vedação a frio, protegendo e exibindo assim o produto embalado. Incluímos tampas à base de plástico, alumínio e papel vendidas a conversores e embaladores de fim de linha em aplicações de alimentos, bebidas, farmacêuticos e cuidados pessoais, conforme descrito pelos analistas da Mordor Intelligence.

Exclusões do Escopo: Filmes usados puramente como envoltórios extensíveis ou termorretráteis e tampas cativas fabricadas para consumo interno não estão cobertos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Filmes Duplo-Assáveis

- Filmes de Alta Barreira

- Filmes Especiais/Biodegradáveis

- Filmes de Cobertura Descascáveis

- Outros Tipos de Produto

- Por Tipo de Material

- Politereftalato de Etileno (PET)

- Polipropileno (PP)

- Polietileno (PE)

- Policloreto de Vinila (PVC)

- Poliamida

- Outros Tipos de Material

- Por Tipo de Vedação

- Descascável

- Resselável

- Vedação Térmica Permanente

- Vedação a Frio e Autoadesiva

- Por Formato de Embalagem

- Bandejas

- Copos e Potes

- Sachês e Tela Superior

- Potes e Garrafas

- Outros Formatos de Embalagem

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Farmacêutico

- Cuidados Pessoais e Cosméticos

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos conversores, termoformadores de bandejas, marcas de refeições refrigeradas e gerentes de compras na América do Norte, Europa e Ásia-Pacífico. Suas percepções sobre a utilização de linhas em taxa de execução, adoção de filmes de barreira e dispersão de preço médio de venda regional nos permitiram reconciliar indicadores secundários, validar taxas de refugo assumidas e ajustar as divisões de volume.

Pesquisa Documental

Começamos agregando sinais de produção, comércio e consumo de fontes públicas de primeiro nível, como códigos de exportação do UN Comtrade para embalagens flexíveis, estatísticas de resíduos de embalagens plásticas do Eurostat, a Pesquisa Trimestral de Produtos Plásticos do Censo dos EUA e resumos de associações comerciais da Flexible Packaging Association e da AMERIPEN. Resumos de patentes da Questel e dados financeiros de empresas acessados via D&B Hoovers nos ajudaram a comparar as capacidades dos conversores, enquanto os feeds de notícias do Dow Jones Factiva rastrearam novas expansões de linhas e fusões e aquisições que alteram a participação de mercado.

Relatórios anuais, formulários 10-K e apresentações para investidores de principais extrusores de filmes forneceram a direção do preço médio de venda (PMS), que cruzamos com dados de valor unitário alfandegário. Esses insumos estabeleceram a espinha dorsal factual; no entanto, muitas outras fontes abertas, por assinatura e por uso também foram revisadas para complementar os números e a narrativa.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo usa a produção global de embalagens flexíveis e reconciliações de importação-exportação para aproximar o pool de demanda, que é então verificado por meio de acumulações de PMS × volume amostradas para os principais fornecedores. Incorporamos impressões digitais do mercado, penetração de bandejas com atmosfera modificada, produção de refeições proteicas, mudança de participação de filmes de barreira, repasse de preços de resina e crescimento regional de alimentos de conveniência para construir células de cenário. Uma regressão multivariada com sobreposições ARIMA projeta a trajetória de 2025 a 2030, enquanto verificações de fornecedores de baixo para cima fecham lacunas em regiões com sub-relatórios.

Validação de Dados e Ciclo de Atualização

Triangulamos cada resultado em relação às tendências de remessa, carteiras de pedidos de conversores e sinais de demanda de resina; as anomalias acionam uma revisão por pares de analistas antes da aprovação. Os relatórios são atualizados anualmente, e as atualizações intermediárias seguem eventos materiais, como adições de capacidade ou mudanças regulatórias, garantindo que os clientes sempre recebam a visão mais recente da Mordor.

Por que a Linha de Base de Filmes de Cobertura da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque os editores escolhem diferentes limites de escopo, escalas de preços ou cadências de atualização. Reconhecemos essas lacunas inevitáveis antecipadamente.

Os principais fatores de lacuna incluem a cobertura apenas de plásticos por algumas empresas, a inclusão de envoltórios por outras e o foco geográfico limitado em alguns estudos regionais. O escopo disciplinado da Mordor, a cobertura completa de materiais e a atualização anual minimizam tais distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 4,39 B (2025) | ||

| USD 3,29 B (2024) | Consultoria Global A | Conta apenas plásticos; omite tampas de alumínio e papel |

| USD 4,61 B (2024) | Agregador do Setor B | Adiciona envoltórios de fácil descascamento e valores de transferência internos |

| USD 1,78 B (2023) | Consultoria Regional C | Foca em bandejas de alimentos em mercados asiáticos limitados |

Em conjunto, a tabela mostra por que nossa linha de base equilibrada e transparente, ancorada em escolhas de escopo claras e etapas repetíveis, oferece aos tomadores de decisão o ponto de partida mais confiável para estratégia e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes de cobertura?

O tamanho do mercado de filmes de cobertura atingiu USD 4,59 bilhões em 2026 e está projetado para subir para USD 5,76 bilhões até 2031 a um CAGR de 4,62%.

Qual região lidera o mercado de filmes de cobertura?

A Europa detém a maior participação de 30,12%, apoiada por infraestrutura avançada de reciclagem e mandatos rigorosos de economia circular.

Qual segmento de produto está crescendo mais rapidamente?

Os filmes especiais e biodegradáveis são os mais rápidos, crescendo a um CAGR de 8,12% à medida que as marcas visam soluções compostáveis e monomateriais.

Por que o polipropileno está ganhando popularidade nos filmes de cobertura?

O polipropileno oferece superior resistência ao calor, pode incorporar alto conteúdo reciclado e se alinha com as correntes emergentes de reciclagem monomaterial.

Como as tendências de e-commerce estão influenciando o design dos filmes de cobertura?

Os serviços de e-commerce de alimentos e kits de refeição impulsionam a demanda por tampas de alta barreira, resistentes à perfuração e resseláveis, que suportam múltiplos ciclos de manuseio e trânsito prolongado em cadeia de frio.

Quais regulamentações de sustentabilidade mais afetam os produtores de filmes de cobertura?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, as leis estaduais de responsabilidade estendida do produtor nos Estados Unidos e o sistema de lista positiva do Japão impulsionam coletivamente uma mudança em direção a estruturas monomateriais recicláveis e maior conteúdo reciclado.

Página atualizada pela última vez em: