Marktgröße und Marktanteil für Deckelfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

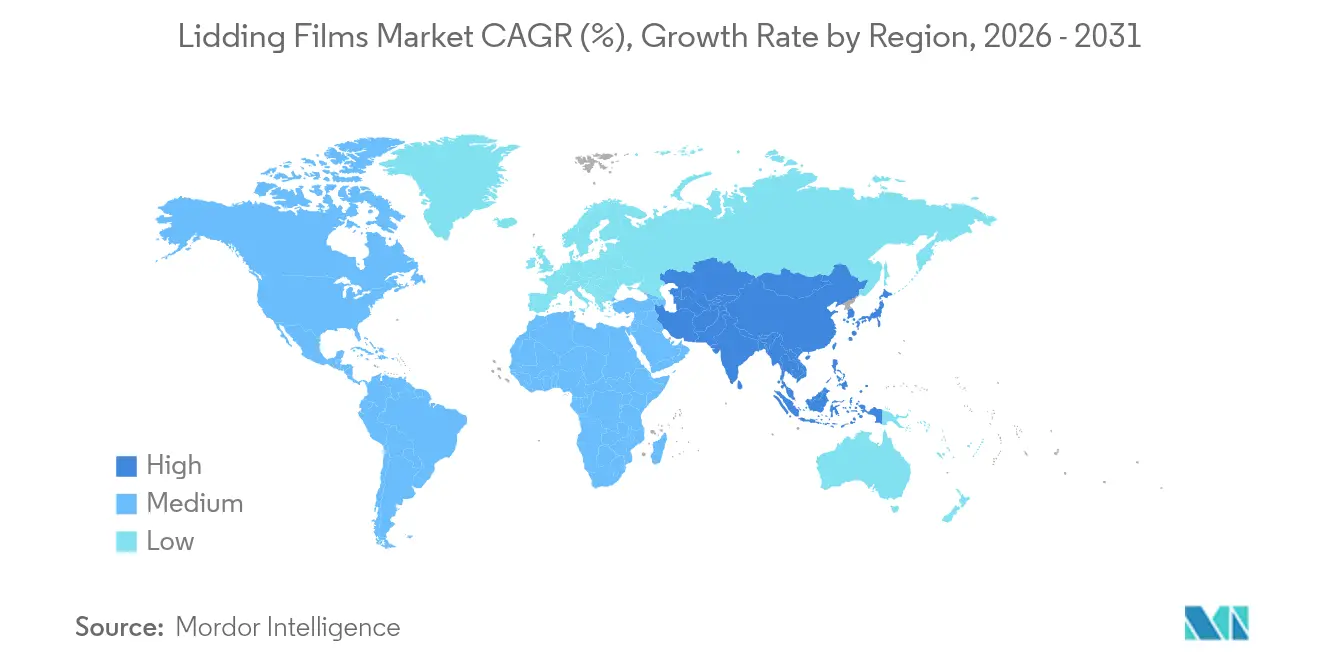

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

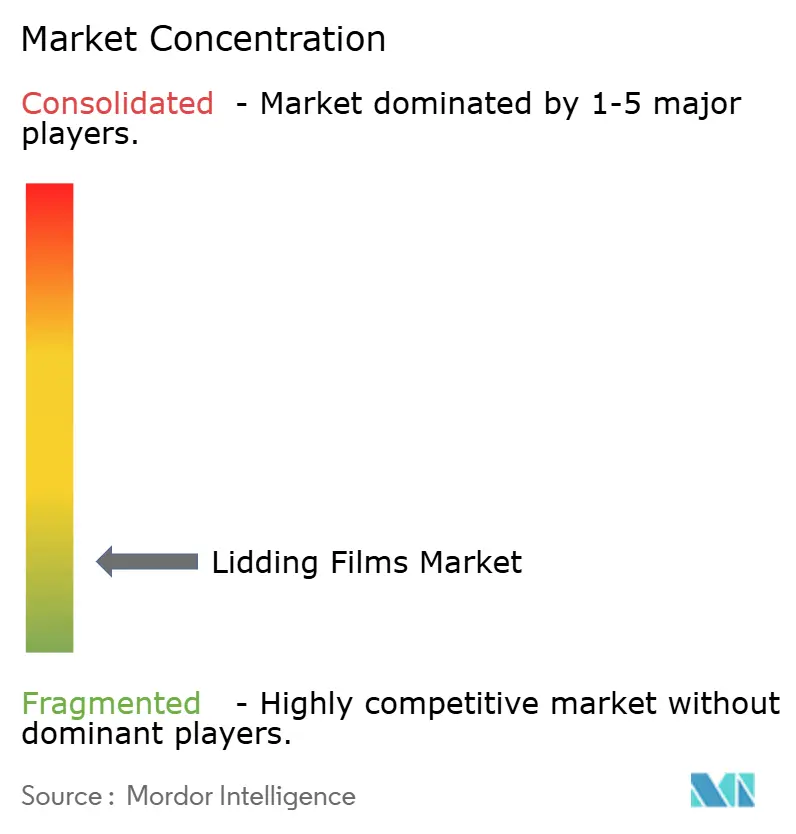

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Deckelfolien von Mordor Intelligence

Die globale Marktgröße für Deckelfolien wurde im Jahr 2025 auf 4,39 Milliarden USD geschätzt und soll von 4,59 Milliarden USD im Jahr 2026 auf 5,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach Convenience-Food, strengere Nachhaltigkeitsvorschriften und die rasche Skalierung von Mahlzeiten-Kit- und E-Grocery-Kanälen verändern die Leistungsanforderungen. Markeninhaber spezifizieren nun Hochbarriere-Monomaterialstrukturen, die die Haltbarkeit verlängern und gleichzeitig mit dem Recycling am Straßenrand oder im geschlossenen Kreislauf kompatibel sind. Pharmazeutische und Körperpflege-Verpackungsunternehmen übernehmen ähnliche Plattformen, um Manipulationssicherheitsvorschriften und patientenfreundliche Öffnungskräfte zu erfüllen. Materialinnovationen konzentrieren sich auf hitzebeständiges Polyethylenterephthalat (PET) und neue Polypropylen (PP)-Formulierungen, die Rezyklat aus Post-Consumer-Abfällen einbeziehen, ohne die Siegelintegrität zu beeinträchtigen. Zusammen halten diese Faktoren die Anlagenauslastung hoch, fördern Investitionen in fortschrittliche Beschichtungslinien und sichern eine stetige Preisrealisierung in den regionalen Märkten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen Hochbarrierefolien im Jahr 2025 auf 36,10 % des Umsatzes; Spezial- und biologisch abbaubare Folien werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Material hielt PET im Jahr 2025 einen Anteil von 33,85 % am Umsatz, während PP im Prognosezeitraum die schnellste CAGR von 7,48 % verzeichnen dürfte.

- Nach Versiegelungstyp entfielen Peelable-Lösungen im Jahr 2025 auf 47,12 % des Umsatzes, während wiederverschließbare Designs mit einer CAGR von 8,74 % voranschreiten.

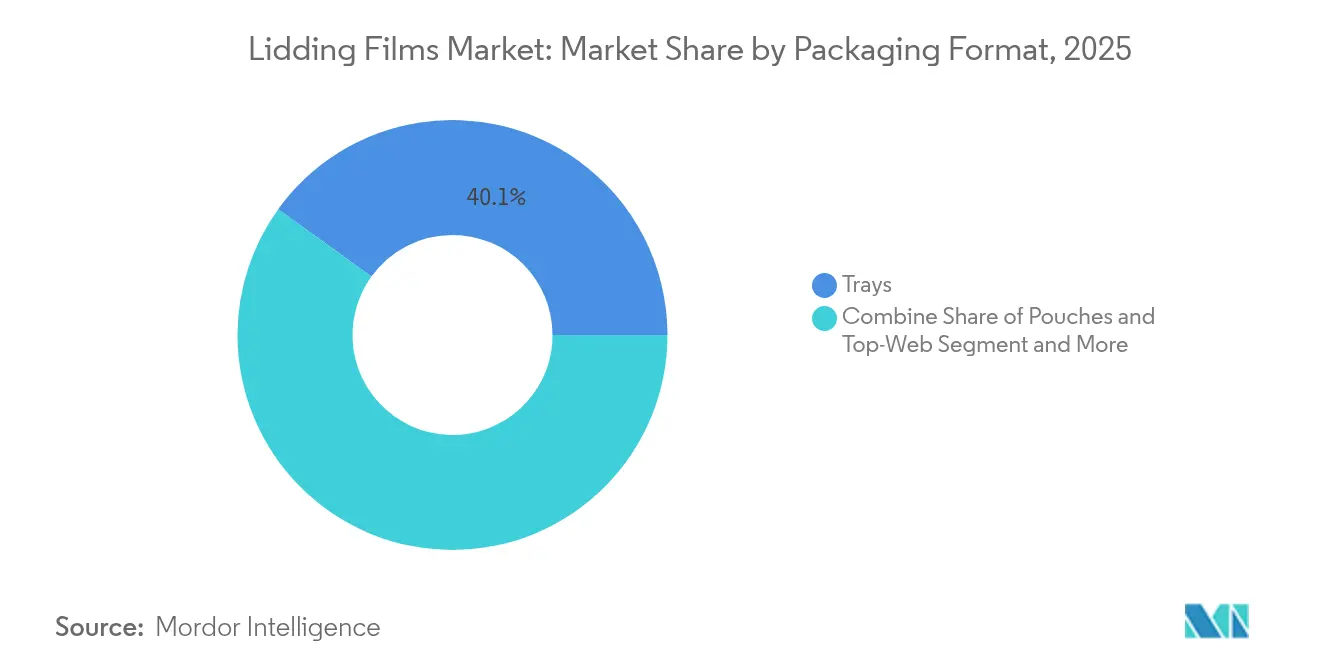

- Nach Verpackungsformat entfielen Schalen im Jahr 2025 auf 40,05 % des Umsatzes; Beutel und Top-Web-Formate sind auf dem Weg zu einer CAGR von 7,98 %.

- Nach Endverbraucherbranche repräsentierten Lebensmittelanwendungen im Jahr 2025 61,05 % des Gesamtumsatzes, während die pharmazeutische Nachfrage bis 2031 voraussichtlich eine CAGR von 6,08 % verzeichnen wird.

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 30,12 % bei Deckelfolien, während Asien-Pazifik bis 2031 mit einer CAGR von 7,12 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Deckelfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des Konsums von verzehrfertigen Speisen und Convenience-Food | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei der Abwicklung von E-Commerce-Lebensmitteln | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Hochbarriere- und MAP-Verpackungen | +0.9% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Übernahme von Peel-and-Reseal-Folien durch Mahlzeiten-Kit-Marken | +0.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Monomaterial-Vorschriften und Plastiksteuern | +0.7% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Digitaldruck in der Linie für die Anpassung in der Spätphase | +0.3% | Global, frühe Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Konsums von verzehrfertigen Speisen und Convenience-Food

Die Nachfrage nach Dual-Ovenable-Schalen und -Schüsseln erhöht die Anforderungen an hitzebeständiges PET, das bei 95 °C Klarheit bewahrt und gleichzeitig eine Sauerstoffdurchlässigkeit von unter 1 cc/m²/Tag liefert. Marken fordern zudem Anti-Beschlag-Beschichtungen, damit Käufer die Produktqualität im Regal erkennen können. Portionskontrollformate stimulieren Investitionen in Präzisionsperforierung, um eine saubere Trennung ohne Beschädigung benachbarter Siegelnähte zu ermöglichen. Etablierte Lieferanten nutzen diese technischen Hürden zur Margenverteidigung, während kleinere Konverter mit der Kapitalintensität der Mehrschichtlaminierung und Inline-Beschichtungslinien zu kämpfen haben. Infolgedessen begünstigt der Markt für Deckelfolien weiterhin Teilnehmer mit tiefgreifenden Werkstoffwissenschaftskompetenzen und umfassender Anwendungstechnikunterstützung.

Boom bei der Abwicklung von E-Commerce-Lebensmitteln

Online-Lebensmittelkanäle setzen Verpackungen mehreren Handhabungszyklen und Temperaturschwankungen von 48 bis 72 Stunden aus. Hochbarrieredeckel mit verbesserter Stichfestigkeit gewinnen daher bei Meeresfrüchten, frisch geschnittenem Gemüse und Fertiggerichte-SKUs an Bedeutung. [1]Sealed Air Corporation, "Deckelfolien | FlexLok," sealedair.com Wiederverschließbare Deckel ermöglichen es Verbrauchern, nicht verwendete Zutaten zurückzulegen, wodurch Lebensmittelverschwendung reduziert und die Markentreue gesteigert wird. Digitaldruck auf Abruf ermöglicht es Einzelhändlern, Compliance-Daten und saisonale Grafiken zu lokalisieren, ohne überschüssige Bestände zu halten. Diese Eigenschaften veranlassen Folienhersteller, Digitaldruckmaschinen und schnell wechselbare Schneidanlagen hinzuzufügen, was den Wettbewerbsvorteil zugunsten vertikal integrierter Akteure verschiebt.

Wechsel zu Hochbarriere- und MAP-Verpackungen

Fleisch- und Käseverarbeiter setzen Schutzgaslinien ein, die Deckelfolien mit Sauerstoffraten unter 1 cc/m²/Tag erfordern und die Haltbarkeit um drei bis fünf Tage verlängern. EVOH-basierte oder metallisierte Strukturen dominieren heute, aber die Forschung an pflanzenbasierten Beschichtungen zielt darauf ab, Barriereniveaus zu replizieren und gleichzeitig Recyclingbeschränkungen zu erleichtern. Die Komplexität von Gasflutungsoperationen und regionsspezifischen Kennzeichnungsanforderungen treibt Kunden zu globalen Lieferanten, die in der Lage sind, die Leistung über verschiedene Regulierungsregime hinweg zu zertifizieren. Längere Haltbarkeit unterstützt auch die Schwundreduzierungsziele der Einzelhändler und verstärkt die Nachfrage nach Premium-Strukturen.

Übernahme von Peel-and-Reseal-Folien durch Mahlzeiten-Kit-Marken

Mahlzeiten-Kit-Betreiber suchen benutzerfreundliche Öffnungen und Wiederverschlüsse, die einer mehrtägigen Lagerung standhalten. Kontrollierte Peelable-Klebstoffe ermöglichen eine mühelose Entnahme ohne Fasereinriss und verschließen sich nach teilweiser Verwendung zuverlässig wieder. Marken fordern zudem variablen Datendruck für rezeptspezifische Kochschritte – eine Fähigkeit, die Konverter mit digitalen Druckmodulen in der Spätphase belohnt. Die Premium-Preistoleranz innerhalb des Segments ermöglicht es Folienherstellern, Investitionen in spezialisierte Klebstoffchemien und Oberflächenenergiekontrolltechnologien zu amortisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffe | -0.6% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Recyclingbeschränkungen für Mehrschichtlaminate | -0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Siegelprobleme bei Hochgeschwindigkeits-Retortlinien | -0.3% | Global, konzentriert in der Hochvolumen-Lebensmittelverarbeitung | Mittelfristig (2–4 Jahre) |

| Mangel an hochklarem r-PET-Harz | -0.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffe

Rohölgebundene PTA- und MEG-Verträge verzeichneten im Jahr 2024 zweistellige Schwankungen, was den europäischen PET-Harzpreis auf 1.150 EUR pro Tonne (1.265 USD pro Tonne) anhob. Polyolefinpreise spiegelten Erdgasschwankungen wider und bewegten sich vierteljährlich um 5–6 Cent pro Pfund (Plastics Technology). Kleinere Konverter ohne Absicherungsinstrumente greifen auf kürzere Kundenverträge zurück, was die Kundentreue erodiert und die Margen bei Kostensteigerungen komprimiert. Die Volatilität schreckt auch Kapitalausgaben ab, da Finanzvorstände unsichere Amortisationszeiträume abwägen, was kurzfristige Erweiterungen der Deckelfolienkapazität dämpft.

Recyclingbeschränkungen für Mehrschichtlaminate

EU-Vorschriften klassifizieren viele Polyester-Olefin-Kombinationen als nicht recycelbar und lösen Plastiksteuern aus, die bis zu 800 EUR pro Tonne erreichen können. Folienhersteller müssen entweder auf Monomaterial-Designs umsteigen oder den Zugang zu aufkommendem chemischen Recycling finanzieren. Beide Wege erfordern hohe F&E-Ausgaben und eine mögliche Neuzertifizierung der Lebensmittelkontaktkonformität – eine Belastung, die für regionale Unabhängige ohne dedizierte Labore schwerer wiegt. [2]UPM Raflatac, "PPWR Recycelbarkeit von Kunststoffverpackungen," upmraflatac.com Marken, die zögern, für Barrieren der nächsten Generation zu zahlen, verzögern vollständige Umstellungen und dämpfen das Gesamtwachstum des Marktes für Deckelfolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologisch abbaubare Folien treiben Innovationen voran

Hochbarriereformate erzielten im Jahr 2025 36,10 % des Umsatzes und festigten ihre Rolle in Frischprotein- und Milchverpackungen, wo Sauerstoffraten unter 1 cc/m²/Tag entscheidend bleiben. Spezial- und biologisch abbaubare Qualitäten sind heute zwar kleiner, führen jedoch mit der schnellsten CAGR von 8,12 % an, da Einzelhändler deponierungsfreie Verpackungen versprechen. Die Marktgröße für Deckelfolien bei biologisch abbaubaren Angeboten wird daher voraussichtlich rasch wachsen, parallel zu kompostierbaren Kaffeekapseln. Dual-Ovenable-Strukturen profitieren von der Beliebtheit mikrowellenfertiger Mahlzeiten, während klassische Peelable-Deckel für Joghurt- und Gemüsebehälter unverzichtbar bleiben.

Der Wechsel zu pflanzenbasierten Barrieren wie der plastikfreien Beschichtung von Lactips zeigt, wie Leistungsparität und Recycelbarkeit koexistieren können. Amcors vollständig aus PP bestehender Retortbeutel veranschaulicht weitere Fortschritte und berichtet von einem bis zu 60 % niedrigeren CO₂-Fußabdruck im Vergleich zu Folienalternativen. Wenn diese Lösungen Skalierung erreichen, wird der Marktanteil für Deckelfolien bei herkömmlichen Mehrschichtlaminaten voraussichtlich erodieren und Investitionen in neue Extrusions- und Beschichtungsanlagen beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Polypropylen gewinnt an Dynamik

PET behielt im Jahr 2025 33,85 % der Nachfrage dank Klarheit und ausgereifter Rückgewinnungsströme. PP hingegen schreitet mit einer CAGR von 7,48 % voran, da Konverter hitzebeständige Homopolymere beherrschen, die 95 °C Retort überstehen und bis zu 90 % Rezyklat einmischen; Allianzen für mechanisches Recycling versprechen 30 % Kosteneinsparungen und gleichmäßigere Qualität und ebnen den Weg für eine breitere PP-Übernahme. Polyethylen sichert Nischen, die aggressive chemische Beständigkeit erfordern, während PVC den Lebensmittelkontaktbereich angesichts regulatorischer Überprüfung stetig verlässt.

Die Marktgröße für Deckelfolien, die PP zugeschrieben wird, soll bis 2031 den Abstand zu PET verringern, da Sortiertech-Upgrades und digitale Wasserzeichen die Reinheit des Rezyklats verbessern. Frühe Akteure, die dedizierte PP-Recyclingkreisläufe aufbauen, genießen stärkere Kundennachfrage, da Markeninhaber Kreislaufwirtschaftsmeilensteine kommunizieren möchten.

Nach Versiegelungstyp: Wiederverschließbare Lösungen beschleunigen sich

Peelable-Deckel repräsentierten im Jahr 2025 47,12 % des Umsatzes und werden für Milchbecher und Gemüse bevorzugt, wo Verbraucher müheloses Öffnen verlangen. Wiederverschließbare Designs schreiten jedoch mit einer CAGR von 8,74 % voran, ermöglicht durch kontrollierte Haftklebstoffchemien, die den Sauerstoffeintritt nach der ersten Verwendung gering halten. Permanente Wärmesiegelungen dominieren Pharma- und Nahrungsergänzungsmittel-SKUs, die Manipulationssicherheit erfordern, während Kaltsiegeloptionen temperaturempfindliche Produkte wie Schokolade adressieren.

Fortschrittliche Luftultraschallscanner werden nun in Konvertierungslinien integriert, um fehlerfreie Siegelnähte zu gewährleisten, Reklamationsraten zu senken und das Vertrauen in leichte Deckelfolien zu stärken. Angesichts der wachsenden Einzelportions-Snackkultur wird der Marktanteil für Deckelfolien bei wiederverschließbaren Formaten voraussichtlich weiter steigen, insbesondere in E-Commerce-Verpackungen, bei denen mehrfache Handhabungen das Verschüttungsrisiko erhöhen.

Nach Verpackungsformat: Beutel gewinnen an Bedeutung

Starre Schalen hielten im Jahr 2025 noch 40,05 % des Umsatzes und werden für die Regalvermarktung von Fleisch und Fertiggerichten geschätzt. Doch Beutel und Top-Web-Anwendungen befinden sich auf einem CAGR-Pfad von 7,98 %, angetrieben durch 30–40 % Materialeinsparungen, Flachpack-Versandeffizienz und Füll- und Siegelgeschwindigkeiten von bis zu 200 Einheiten pro Minute (Coveris). Becher und Wannen wachsen stetig bei Desserts und Dips, wo Stapelbarkeit wichtig ist, während Gläser und Flaschen Premium-Kategorien durch haptische Attraktivität verteidigen.

Einzelhändler, die auf Quellenreduzierung drängen, belohnen Beutelanwender und verstärken die Nachfrage nach PE- oder PP-Monomateriallaminaten. Da Deckelfolien digitale Druckverzierungen für das Marken-Storytelling integrieren, werden Beutel zu einer Leinwand für Kurzauflagen-Promotionen und beschleunigen ihren Anteil am Markt für Deckelfolien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutisches Wachstum beschleunigt sich

Lebensmittel machten im Jahr 2025 61,05 % des Umsatzes aus, was die breite Übernahme bei frischem Gemüse, Milchprodukten und Fertiggerichten widerspiegelt. Strenge Migrationsgrenzen und Manipulationssicherheitsstandards erhöhen die technischen Anforderungen und positionieren Hochbarriere-PP- und Polyamiddeckel als bevorzugte Substrate.

Japans Positivlisten-Verordnung, die im Juni 2025 in Kraft tritt, erhöht die Compliance-Hürden und begünstigt globale Lieferanten mit validierter Analyseunterstützung. Da Gesundheitsmärkte nach kindersicheren, aber seniorenfreundlichen Öffnungen suchen, entstehen spezielle Siegeldesigns, die profitable Nischen im gesamten Markt für Deckelfolien hinzufügen.

Geografische Analyse

Europa dominierte die Landschaft im Jahr 2025 mit 30,12 % des Umsatzes, unterstützt durch fortschrittliche Recyclinginfrastruktur und verbindliche Ziele, die bis 2030 einen Recyclatanteil von 30 % in PET-Verpackungen vorschreiben. Deutschlands aktualisierte Lebensmittelkontaktvorschriften und das EU-weite Verbot von PFAS in Lebensmittelverpackungen, das im Dezember 2024 in Kraft trat, erzwingen eine rasche Materialreformulierung. Mondis 200-Millionen-Euro-Projekt für recycelten Karton in Italien ist ein Beispiel für strategische Investitionen im Einklang mit Kreislaufwirtschaftszielen. Große Konverter nutzen die Premium-Preisbereitschaft, um Monomaterial-Hochbarrieredeckel einzuführen und langfristige Einzelhandelsverträge in der gesamten Region zu sichern.

Asien-Pazifik liefert die schnellste CAGR von 7,12 %, da Urbanisierung, steigende verfügbare Einkommen und expandierende Pharmakapazitäten in China und Indien die Nutzung flexibler Verpackungen steigern. Indiens Umsatz mit flexiblen Verpackungen erreichte im Jahr 2023 49 Milliarden USD und verzeichnet bis 2027 zweistellige Zuwächse. Chinas modernisierter Lebensmittelkontaktrahmen schreibt umfangreiche Dokumentation vor und begünstigt internationale Lieferanten mit Compliance-Stärke. Japans Positivlisten-Durchsetzung ab Juni 2025 setzt strenge Additivgrenzen und begünstigt erneut Unternehmen mit robusten Testdatensätzen. Obwohl Kostenwettbewerbsfähigkeit ein regionaler Anreiz bleibt, erfordert die Navigation durch fragmentierte Vorschriften dedizierte Rechts- und Technikteams.

Nordamerika verzeichnet stetiges Wachstum, da E-Commerce und Mahlzeiten-Kit-Vertrieb die Kühlkettendistanz verlängern. Staatliche Gesetze zur erweiterten Herstellerverantwortung wie Californias SB 343 werden ab Oktober 2026 Recycelbarkeitsansprüche einschränken und Marken zu Monomaterialdeckeln und verifizierten Rezyklat-Inhalten drängen. Sealed Airs Schwenk zu faserbasierten Lösungen im Rahmen seiner Reorganisation 2024 spiegelt die Erweiterung der Substratsoptionen wider, während die Leistung erhalten bleibt. Konverter fügen Digitaldruck und Automatisierung hinzu, um personalisierte Verpackungstrends zu unterstützen und sicherzustellen, dass der Markt für Deckelfolien in der Region innovativ und widerstandsfähig bleibt.

Wettbewerbslandschaft

Die Branche für Deckelfolien ist fragmentiert, wobei führende Akteure Akquisitionen und F&E verfolgen, um nachhaltige Angebote zu skalieren. Amcor schloss im April 2025 seine vollständige Aktientauschfusion mit Berry Global ab und strebt bis zum Geschäftsjahr 2028 Synergien von 650 Millionen USD an, während das hitzebeständige Mono-PP-Portfolio erweitert wird. Mondi folgte mit einem 200-Millionen-Euro-Upgrade der Kapazität für recycelten Karton in Italien und stärkte die Lieferkettensicherheit für europäische E-Commerce-Kunden. Sealed Air reorganisierte Geschäftsbereiche und fügte Faserlösungen hinzu, die seine FlexLok-Hochbarrieredeckel ergänzen.

Die technologische Differenzierung intensiviert sich, da Lieferanten Luftultraschall-Siegelprüfung, intelligente Frischesensoren und Inline-Tintenstrahllinien integrieren. Partnerschaften mit chemischen Recyclern helfen, Materialkreisläufe zu schließen, während pflanzenbasierte Barrierespezialisten Akquisitionsziele für kapitalstarke multinationale Unternehmen bieten. Kleinere Unternehmen konkurrieren in Nischen für biomedizinische, hochklare oder kompostierbare Segmente, sehen sich jedoch steigenden Investitionskosten und Compliance-Schwellen gegenüber. Der aggregierte Anteil der fünf größten Konverter wird auf rund 55 % geschätzt, was ein ausgewogenes, aber konsolidierendes Feld unterstreicht.

Marktführer für Deckelfolien

Mondi Plc

Amcor PLC

ProAmpac LLC

Huhtamaki Oyj

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mondi nahm in Duino, Italien, die kommerzielle Produktion auf einer 200-Millionen-Euro-Linie für recycelten Karton auf und fügte 420 Kilotonnen nachhaltiger Substratkapazität für Deckelfolienkonverter hinzu, die auf geschlossene Kreislaufschalen abzielen.

- April 2025: Amcor schloss seine vollständige Aktientauschkombination mit Berry Global ab und erwartet bis zum Geschäftsjahr 2028 Synergien von 650 Millionen USD.

- April 2025: ProAmpac stellte auf der SPC Impact 2025 seine neuesten faserbasierten und recycelbaren Deckelfolienlösungen vor und unterstrich damit das Engagement für Monomaterialformate, die neue Anforderungen an erweiterte Herstellerverantwortung und Rezyklat-Inhalte erfüllen.

- März 2025: Innovia Films nahm im Vereinigten Königreich eine PVC-freie Beschichtungslinie in Betrieb, die lösungsmittelfreie, hochklare Überlaminierungen ermöglicht, die für Peel-and-Reseal-Anwendungen in Lebensmittel- und Körperpflegeverpackungen geeignet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Deckelfolien als alle anwendungsfertigen ein- oder mehrschichtigen flexiblen Bahnen, die starre Verpackungen, Schalen, Becher, Wannen und ähnliche Behälter durch Wärme, Druck oder Kaltsiegelklebstoffe versiegeln und damit das verpackte Produkt schützen und präsentieren. Wir umfassen Deckel auf Kunststoff-, Aluminium- und Papierbasis, die an Konverter und Endlinienabpacker in den Bereichen Lebensmittel, Getränke, Pharmazeutika und Körperpflege verkauft werden, wie von Mordor Intelligence-Analysten beschrieben.

Ausschlüsse aus dem Umfang: Folien, die ausschließlich als Streck- oder Schrumpfumhüllungen verwendet werden, sowie werkseigene Deckel, die für den internen Verbrauch hergestellt werden, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Produkttyp

- Dual-Ovenable-Folien

- Hochbarrierefolien

- Spezial-/Biologisch abbaubare Folien

- Peelable-Deckelfolien

- Andere Produkttypen

- Nach Materialtyp

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Polyamid

- Andere Materialtypen

- Nach Versiegelungstyp

- Peelable

- Wiederverschließbar

- Permanente Wärmesiegelung

- Kaltsiegelung und Selbstklebend

- Nach Verpackungsformat

- Schalen

- Becher und Wannen

- Beutel und Top-Web

- Gläser und Flaschen

- Andere Verpackungsformate

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Andere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Konverter, Schalen-Thermoformer, Marken für gekühlte Mahlzeiten und Einkaufsleiter in Nordamerika, Europa und Asien-Pazifik befragt. Ihre Erkenntnisse zu Linienauslastungsraten, Übernahme von Barrierefolien und regionaler Durchschnittsverkaufspreisstreuung ermöglichten es uns, Sekundärindikatoren abzugleichen, angenommene Ausschussraten zu validieren und Volumenaufteilungen zu verfeinern.

Desk-Research

Wir begannen mit der Aggregation von Produktions-, Handels- und Verbrauchssignalen aus erstklassigen öffentlichen Quellen wie UN-Comtrade-Exportcodes für flexible Verpackungen, Eurostat-Statistiken zu Kunststoffverpackungsabfällen, der US-amerikanischen vierteljährlichen Umfrage zu Kunststoffprodukten des Zensus sowie Branchenverbandsbriefings des Flexible Packaging Association und AMERIPEN. Patentabstracts von Questel und Unternehmensfinanzdaten, auf die über D&B Hoovers zugegriffen wurde, halfen uns, Konverterkapazitäten zu benchmarken, während Dow Jones Factiva-Nachrichtenfeeds neue Linienerweiterungen und Fusionen und Übernahmen verfolgten, die den Marktanteil verschieben.

Jahresberichte, 10-K-Berichte und Investorenpräsentationen führender Folienextruder lieferten Richtungen für den durchschnittlichen Verkaufspreis, die wir mit Zolleinheitswertdaten abgeglichen haben. Diese Eingaben bildeten das sachliche Fundament; dennoch wurden viele weitere offene, Abonnement- und Pay-as-you-go-Quellen ebenfalls geprüft, um Zahlen und Narrative zu vervollständigen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell verwendet die globale Produktion flexibler Verpackungen und Import-Export-Abgleiche, um den Nachfragepool zu approximieren, der dann durch stichprobenartige Durchschnittsverkaufspreis-mal-Volumen-Hochrechnungen für wichtige Lieferanten überprüft wird. Wir schichten Marktfingerabdrücke, MAP-Schalenverbreitung, Proteinmahlzeitenproduktion, Barrierefolienanteilsverschiebung, Harzdurchreichung und regionales Convenience-Food-Wachstum ein, um Szenariozellen aufzubauen. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert die Trajektorie 2025–2030, während Bottom-up-Lieferantenprüfungen Lücken in wenig berichteten Regionen schließen.

Datenvalidierung und Aktualisierungszyklus

Wir triangulieren jede Ausgabe gegen Versandtrends, Konverter-Auftragsbücher und Harznachfragesignale; Anomalien lösen eine Peer-Review durch Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen wie Kapazitätserweiterungen oder regulatorischen Änderungen, um sicherzustellen, dass Kunden stets Mordors neueste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Deckelfolien Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft ab, weil Herausgeber unterschiedliche Umfangsgrenzen, Preisleitern oder Aktualisierungsrhythmen wählen. Wir erkennen diese unvermeidlichen Lücken von vornherein an.

Zu den wichtigsten Lückentreibern gehören die ausschließliche Abdeckung von Kunststoffen durch einige Unternehmen, die Einbeziehung von Umhüllungen durch andere und der begrenzte geografische Fokus in einigen regionalen Studien. Mordors disziplinierter Umfang, vollständige Materialabdeckung und jährliche Aktualisierung minimieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,39 Mrd. USD (2025) | ||

| 3,29 Mrd. USD (2024) | Globale Unternehmensberatung A | Zählt nur Kunststoffe; lässt Aluminium- und Papierdeckel aus |

| 4,61 Mrd. USD (2024) | Branchenaggregator B | Fügt Easy-Peel-Umhüllungen und interne Transferwerte hinzu |

| 1,78 Mrd. USD (2023) | Regionale Unternehmensberatung C | Konzentriert sich auf Lebensmittelschalen in begrenzten asiatischen Märkten |

Zusammengenommen zeigt die Tabelle, warum unsere ausgewogene, transparente Ausgangsbasis, verankert in klaren Umfangsentscheidungen und wiederholbaren Schritten, Entscheidungsträgern den zuverlässigsten Ausgangspunkt für Strategie und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Deckelfolien?

Die Marktgröße für Deckelfolien erreichte im Jahr 2026 4,59 Milliarden USD und soll bis 2031 bei einer CAGR von 4,62 % auf 5,76 Milliarden USD steigen.

Welche Region führt den Markt für Deckelfolien an?

Europa verfügt über den größten Anteil von 30,12 %, unterstützt durch fortschrittliche Recyclinginfrastruktur und strenge Kreislaufwirtschaftsvorschriften.

Welches Produktsegment wächst am schnellsten?

Spezial- und biologisch abbaubare Folien wachsen am schnellsten mit einer CAGR von 8,12 %, da Marken auf kompostierbare und Monomateriallösungen abzielen.

Warum gewinnt Polypropylen bei Deckelfolien an Beliebtheit?

Polypropylen bietet überlegene Hitzebeständigkeit, kann einen hohen Rezyklat-Anteil einbeziehen und ist mit aufkommenden Monomaterial-Recyclingströmen kompatibel.

Wie beeinflussen E-Commerce-Trends das Design von Deckelfolien?

E-Grocery- und Mahlzeiten-Kit-Dienste treiben die Nachfrage nach Hochbarriere-, stichfesten und wiederverschließbaren Deckeln voran, die mehrere Handhabungszyklen und längere Kühlkettentransporte überstehen.

Welche Nachhaltigkeitsvorschriften betreffen Hersteller von Deckelfolien am stärksten?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, staatliche Gesetze zur erweiterten Herstellerverantwortung in den Vereinigten Staaten und Japans Positivlistensystem treiben gemeinsam einen Wandel hin zu recycelbaren Monomaterialstrukturen und höheren Rezyklat-Anteilen voran.

Seite zuletzt aktualisiert am: