Taille et part du marché des films rétractables et étirables en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

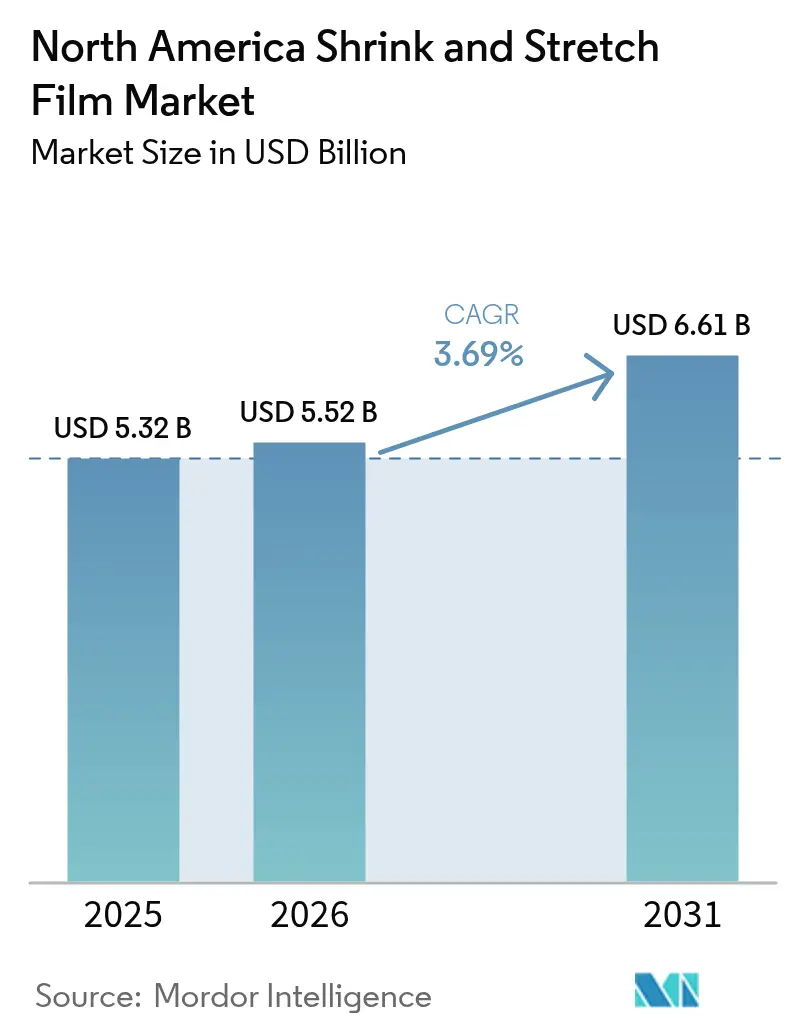

| Taille du marché de l'année de base (2025) | 5.32 Milliards de dollars |

| Taille du Marché (2026) | 5.52 Milliards de dollars |

| Taille du Marché (2031) | 6.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films rétractables et étirables en Amérique du Nord par Mordor Intelligence

La taille du marché des films rétractables et étirables en Amérique du Nord devrait passer de 5,32 milliards USD en 2025 à 5,52 milliards USD en 2026 et devrait atteindre 6,61 milliards USD d'ici 2031, à un CAGR de 3,69 % sur la période 2026-2031. Cette croissance reflète la maturation progressive du marché régional tout en soulignant une demande résiliente, alors que les centres de traitement des commandes, les transformateurs alimentaires et les expéditeurs industriels modernisent leurs lignes d'emballage. La demande bénéficie de l'automatisation des entrepôts qui favorise les films de qualité machine adaptés aux palettiseurs à grande vitesse, de l'expansion soutenue des aliments transformés et surgelés, ainsi que des évolutions réglementaires qui poussent les transformateurs vers des résines recyclées ou biosourcées. La consolidation parmi les grands producteurs de films soutient le pouvoir de fixation des prix, tandis que la relocalisation industrielle vers le Mexique augmente les flux de palettes transfrontaliers nécessitant des solutions fiables de maintien de charge. Parallèlement, les pressions sur les coûts liées à la volatilité des prix des résines et à la disparité des réglementations sur les plastiques à usage unique contraignent les transformateurs à innover avec des films à jauge réduite, mono-matériau et à base de résines post-consommation (PCR) conformes aux structures de redevances émergentes.

Points clés du rapport

- Par type de produit, les films étirables d'emballage représentaient 51,35 % de la part du marché des films rétractables et étirables en Amérique du Nord en 2025, tandis que les housses étirables progressent à un CAGR de 3,74 % jusqu'en 2031.

- Par matériau, le LLDPE a capté 62,35 % de la part du marché des films rétractables et étirables en Amérique du Nord en 2025, tandis que les résines PE recyclées et biosourcées progressent à un CAGR de 3,99 % jusqu'en 2031.

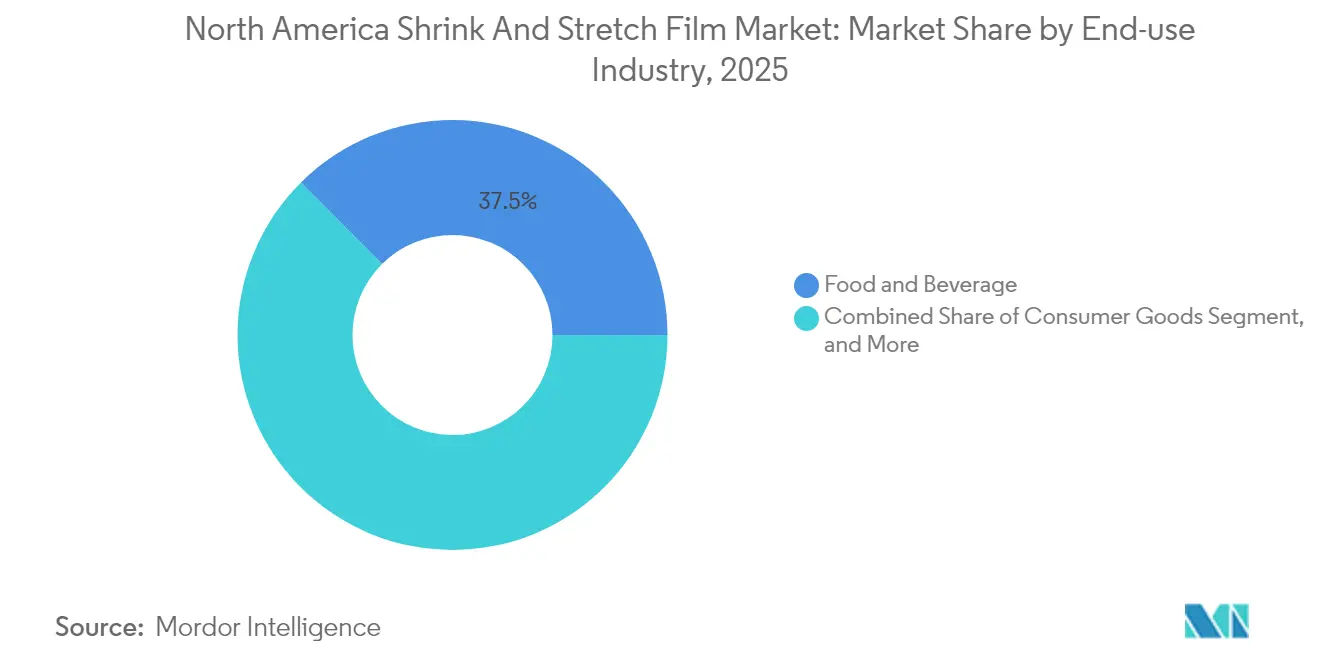

- Par industrie d'utilisation finale, l'alimentation et les boissons détenaient 37,45 % de la part du marché des films rétractables et étirables en Amérique du Nord en 2025, tandis que les centres de traitement des commandes e-commerce progressent à un CAGR de 3,78 % jusqu'en 2031.

- Par application d'emballage, la palettisation a capté 51,28 % de la part du marché des films rétractables et étirables en Amérique du Nord en 2025, tandis que l'étiquetage-manchon inviolable progresse à un CAGR de 3,92 % jusqu'en 2031.

- Par pays, les États-Unis dominaient le marché des films rétractables et étirables en Amérique du Nord avec une part de 77,55 % en 2025, et leur marché progresse à un CAGR de 3,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films rétractables et étirables en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du commerce électronique et du traitement des commandes augmente l'utilisation du film d'emballage palettes | +0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Croissance des aliments transformés et surgelés | +0.6% | États-Unis et Canada | Long terme (≥ 4 ans) |

| L'automatisation des entrepôts favorise les housses étirables | +0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Réglementations inviolables | +0.4% | États-Unis et Canada | Court terme (≤ 2 ans) |

| La relocalisation industrielle au Mexique stimule le trafic transfrontalier | +0.3% | États-Unis principalement | Moyen terme (2 à 4 ans) |

| La logistique du cannabis en chaîne du froid exige des films à jauge réduite | +0.2% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique et du traitement des commandes augmente l'utilisation du film d'emballage palettes

La forte expansion du commerce en ligne continue de transformer le marché des films rétractables et étirables en Amérique du Nord, les plateformes de traitement des commandes exigeant des films étirables de qualité machine offrant des performances reproductibles à plus de 60 palettes par heure. Le projet d'Amazon d'ouvrir 15 nouveaux centres aux États-Unis et au Canada, ainsi que la mise à niveau logistique de Walmart à hauteur de 4,2 milliards USD, illustrent comment les housses étirables automatisées surpassent désormais les films spiralés pour les charges palettes à références multiples.[1]Packaging Dive a rapporté que dix fabricants étendent leur capacité de production de rPET et de films en Amérique du Nord pour répondre aux exigences de durabilité PACKAGINGDIVE.COM. Les transformateurs capables d'affiner sur site les formulations à sept couches remportent des contrats en aidant les opérateurs à réduire les déchets de film et les temps d'arrêt. Les exigences de stabilité de charge favorisent également les films résistants à la perforation qui maintiennent la transparence pour la lecture des codes-barres. Les usines de film régionales situées près des corridors d'entrepôts du Midwest et du Sud-Ouest réduisent les délais de livraison et atténuent les majorations de fret, renforçant ainsi les positions concurrentielles.

La croissance des aliments transformés et surgelés stimule le film rétractable pour la vente au détail

L'accélération de la demande pour les plats cuisinés a soutenu une hausse de 8,2 % des ventes de produits surgelés aux États-Unis en 2024, stimulant les commandes de manchons rétractables pour la vente au détail capables de tolérer les variations de température de la chaîne du froid. Les embouteilleurs de boissons adoptent également des bandeaux inviolables pour satisfaire les recommandations de la FDA (Food and Drug Administration), poussant les transformateurs vers des manchons multicouches avec bandelettes de déchirement perforées. La cadence des lancements de produits impose l'intégration d'encres lavables sur les étiquettes, comme en témoignent les manchons SmartCycle de Klöckner Pentaplast qui restent attachés lors du processus de récupération du PET. Ces développements renforcent la stabilité du marché des films rétractables et étirables en Amérique du Nord, même face aux exigences de durabilité, car les structures barrières recyclables répondent désormais aux exigences des distributeurs sans sacrifier la durée de conservation.

L'automatisation des entrepôts favorise les housses étirables pour la stabilité de charge

Les plateformes de distribution rééquipées avec des systèmes automatisés de stockage et de récupération spécifient des housses étirables capables d'atteindre jusqu'à 120 palettes emballées par heure, quadruplant la production par rapport aux méthodes manuelles de film spiralé. La tension à 360 degrés et l'adhérence uniforme de cette technologie réduisent considérablement les dommages aux produits, un KPI critique pour les transporteurs de colis tels que FedEx et UPS. À mesure que les budgets d'investissement s'orientent vers l'automatisation, la demande de films se tourne vers des housses multicouches plus épaisses offrant une résistance supérieure à la déchirure et une clarté optique améliorée. Les fabricants de films disposant de lignes de test internes simulent l'enchapage à grande vitesse pour valider les mélanges de résines, cimentant des accords d'approvisionnement qui verrouillent des engagements de volume pluriannuels au sein du marché des films rétractables et étirables en Amérique du Nord.

Réglementations inviolables dans les secteurs pharmaceutique et des boissons

Les règles révisées de la FDA (Food and Drug Administration), en vigueur depuis 2024, imposent des indicateurs de violation manifestes pour les médicaments en vente libre, accélérant l'adoption de manchons rétractables avec onglets perforés et sceaux holographiques. Les comestibles à base de cannabis vendus dans 23 États américains réglementés doivent associer des fermetures résistant à l'ouverture par les enfants à des emballages inviolables, élargissant la consommation de niche. Les spiritueux haut de gamme et les brasseurs artisanaux déploient volontairement des bandeaux rétractables pour souligner l'authenticité, stimulant la demande de films rétractables à la chaleur imprimés qui s'adaptent à des formes de contenants complexes. Les fournisseurs capitalisent en intégrant des encres de sécurité dissimulées dans des structures à cinq couches résistant à la contrefaçon. La valeur ajoutée qui en résulte soutient le marché des films rétractables et étirables en Amérique du Nord, même si la croissance en volume se modère dans les catégories d'emballages standardisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines polyéthylène et PVC | -0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Législation stricte sur les plastiques à usage unique | -0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| La pénurie d'approvisionnement en PCR limite la production de films | -0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Les litiges en matière de brevets retardent les films avancés | -0.3% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines polyéthylène et PVC

Les valeurs au comptant du polyéthylène nord-américain ont oscillé de 40 % en 2024 au milieu de pénuries de matières premières et de goulots d'étranglement dans les transports maritimes, comprimant les marges des transformateurs qui reposent sur des économies unitaires étroites. La résine PVC a bondi de 35 % d'une année sur l'autre, érodant la compétitivité des manchons rétractables à haute transparence. Les grands acteurs intégrés verticalement couvrent leurs stocks avec des contrats à terme, mais les petits transformateurs peinent à répercuter promptement les majorations, ce qui érode leurs positions en fonds de roulement. Ces intrants imprévisibles ralentissent les dépenses d'investissement sur les nouvelles lignes d'extrusion, tempérant l'expansion à court terme du marché des films rétractables et étirables en Amérique du Nord.

Législation stricte sur les plastiques à usage unique aux États-Unis et au Canada

Treize États américains restreignent désormais les PFAS dans les emballages alimentaires, tandis que la Californie impose des plafonds de 100 ppm d'organofluorines qui constituent un défi pour les films enduits[2]Keller and Heckman LLP, « La FDA annonce que les FCN pour 35 PFAS ne sont plus en vigueur », packaginglaw.com Le Colorado, le Minnesota et l'Oregon ont adopté des programmes de responsabilité élargie des producteurs avec des redevances éco-modulées qui pénalisent les stratifiés non recyclables, augmentant les coûts de conformité à deux chiffres. Le Registre fédéral des plastiques du Canada débute en septembre 2025, obligeant les producteurs de résines et les transformateurs à déclarer leurs volumes, préfigurant des prélèvements nationaux. La navigation de règles divergentes contraint les transformateurs à reformuler leurs gammes de produits et à maintenir des références parallèles, augmentant la complexité et réduisant les avantages d'échelle au sein du marché des films rétractables et étirables en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les films étirables d'emballage conservent leur leadership, les housses accélèrent

Les films étirables d'emballage ont sécurisé 51,35 % de la part du marché des films rétractables et étirables en Amérique du Nord en 2025, soulignant leur utilisation bien établie pour le maintien des charges sur palettes dans les entrepôts conventionnels. La taille du marché des films rétractables et étirables en Amérique du Nord liée aux films étirables d'emballage devrait progresser à un CAGR d'environ 3,08 % jusqu'en 2031, la réduction de jauge et l'automatisation soutenant la demande de base. Parallèlement, les housses étirables enregistrent un CAGR plus élevé de 3,74 %, les palettiseurs robotisés nécessitant une tension uniforme et une respirabilité du film. L'acquisition en 2024 par Sigma Plastics Group des actifs de film étirable de Stalwart renforce la profondeur de l'offre et signale une concentration stratégique autour des références à fort volume de production. Les segments des étiquettes-manchons et des sacs font face à des vents contraires plus importants en matière de durabilité, mais trouvent un répit dans les innovations inviolables et les compatibilités PET recyclables.

Les courbes d'adoption démontrent que les distributeurs à fort volume justifient les dépenses d'investissement en housses lorsque le débit annuel de palettes dépasse 300 000. Les housses offrent une résistance supérieure à la perforation qui minimise le travail de remballage, bien que le coût unitaire de film plus élevé limite la pénétration parmi les expéditeurs de petite et moyenne taille. Les acheteurs d'étiquettes-manchons spécifient de plus en plus des revêtements lavables répondant aux directives PET bouteille à bouteille, poussant les transformateurs vers des encres héliographiques sans solvant. À mesure que les redevances des États augmentent, l'intérêt croît pour les sacs rétractables cellulosiques compostables destinés aux transformateurs de viande spécialisés, ajoutant des voies différenciées au marché des films rétractables et étirables en Amérique du Nord.

Par matériau : le LLDPE domine, les résines recyclées gagnent du terrain

Le LLDPE a conservé une part de 62,35 % en 2025, son allongement élevé et sa résistance à la déchirure le rendant adapté aux films d'emballage machine pour palettes d'une tonne. Les résines recyclées et biosourcées, cependant, progressent à un CAGR de 3,99 %, le plus rapide parmi les options de matériaux, aidées par Nova Chemicals qui a obtenu l'autorisation de contact alimentaire de la FDA pour les mélanges LLDPE à 35 % de PCR. La taille du marché des films rétractables et étirables en Amérique du Nord attribuable aux grades PCR reste modeste mais bénéficie d'une tarification premium qui compense les baisses de débit lors de l'extrusion.

La clarté optique du PVC maintient sa pertinence pour les étiquettes-manchons à fort retrait sur les contenants de boissons profilés, bien que sa teneur en chlore attire la scrutin réglementaire et entrave la diversion des décharges. Les films rétractables en PET ancrent les produits pharmaceutiques haut de gamme qui exigent une résistance aux égratignures et une barrière à l'oxygène, justifiant leur profil de coût. Les suppressions imminentes des PFAS orientent la recherche vers des réducteurs de friction sans fluor, tandis que les boucles de recyclage des déchets post-industriels gagnent du terrain parmi les transformateurs intégrés s'efforçant d'atteindre des engagements de 25 % de contenu recyclé d'ici 2027.

Par industrie d'utilisation finale : le commerce électronique dépasse la base logistique

Les transformateurs de l'alimentation et des boissons ont consommé 37,45 % du tonnage de film en 2025, confirmant la dépendance du marché des films rétractables et étirables en Amérique du Nord à des produits de base tels que les plats surgelés et les boissons en emballage multiple. Néanmoins, les centres de traitement des commandes e-commerce devraient enregistrer le CAGR le plus élevé de 3,78 % jusqu'en 2031, Amazon, Target et les prestataires logistiques tiers rééquipant leurs dépôts avec des filmeuses orbitales exigeant une géométrie constante des rouleaux de film. Les conditionneurs pharmaceutiques et de nutraceutiques accroissent la demande de bandeaux rétractables inviolables avec des marqueurs manifestes et dissimulés à des fins médico-légales, tandis que les cultivateurs de cannabis adoptent des films de chaîne du froid conçus pour un stockage à −20 °C.

Les objectifs de réduction d'emballage de 15 % des distributeurs accélèrent la réduction de jauge dans les ensembles de biens de consommation, augmentant les cadences de ligne et nécessitant des additifs d'adhérence plus robustes. Les producteurs industriels de matériaux de construction maintiennent des taux de consommation stables, mais la hausse des exportations d'acier et de bois vers le Mexique stimule les envois transfrontaliers de films d'emballage qui représentent désormais 7 % de la demande régionale de film. Ensemble, ces facteurs diversifient les sources de revenus au sein du marché des films rétractables et étirables en Amérique du Nord.

Par application d'emballage : la palettisation prévaut, les manchons de sécurité progressent

La palettisation représentait 51,28 % du volume global en 2025, réaffirmant l'omniprésence du film étirable d'emballage dans les réseaux d'approvisionnement entrants. La taille du marché des films rétractables et étirables en Amérique du Nord liée à la palettisation devrait ajouter environ 592 millions USD d'ici 2031, les véhicules à guidage automatique nécessitant un maintien de charge étroit. L'étiquetage-manchon inviolable, affichant un CAGR de 3,92 %, bénéficie des délais de conformité pour les médicaments en vente libre et de la protection des marques de boissons contre les recharges contrefaites. Le film de regroupement en emballage multiple fait face à des vents contraires liés à la substitution par l'emballage papier, mais les ensembles rétractables à la chaleur restent privilégiés pour les lignes d'encaissage à grande vitesse où la résistance à l'humidité prévaut.

La croissance des étiquettes-manchons s'appuie fortement sur les structures PET recyclables, la plateforme SmartCycle de Klöckner Pentaplast permettant le recyclage des bouteilles en cours de processus sans désétiquetage. L'emballage secondaire pour la vente au détail connaît un pivot vers les films PE mono-matériau qui s'alignent sur l'infrastructure de recyclage en dépôt en magasin. Collectivement, ces évolutions élargissent la diversité des applications, soutenant des gains durables pour le marché des films rétractables et étirables en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 77,55 % du chiffre d'affaires en 2025, soulignant leur empreinte démesurée en matière d'entreposage, leur secteur alimentaire transformé dominant et leur rôle central dans la logistique du commerce électronique. Les dépenses en capital d'Amazon et de Walmart, ainsi que 50 nouveaux projets régionaux de stockage frigorifique, stimulent la demande incrémentale de films étirables de qualité machine, portant le marché des films rétractables et étirables en Amérique du Nord. Les interdictions spécifiques à certains États concernant les PFAS en Californie, à New York et au New Hampshire compliquent la formulation des produits, poussant les grands transformateurs à exploiter des plateformes d'extrusion multi-résines qui fournissent des références sur mesure.

Le Canada, bien que plus petit, affiche un CAGR comparable de 3,85 % grâce à une forte consolidation dans l'épicerie et à un commerce en ligne en rapide expansion en Ontario, en Colombie-Britannique et au Québec. Les rapports obligatoires sur les plastiques prévus pour septembre 2025 introduisent des coûts d'infrastructure de données inter-entreprises, mais encouragent également les engagements en matière de PCR qui stimulent l'investissement dans les capacités de récupération. Les programmes provinciaux de responsabilité élargie des producteurs incitent à l'utilisation de films mono-matériau, et les transformateurs proposant des mélanges à faible densité avec ≥ 30 % de contenu PCR obtiennent l'adhésion des distributeurs.

La reprise de la relocalisation industrielle au Mexique soutient indirectement le marché des films rétractables et étirables en Amérique du Nord, les exportateurs américains expédiant des volumes de palettes plus élevés vers le sud dans le cadre des dispositions de l'ACEUM. Bien que le Mexique achète la plupart de ses films sur le marché intérieur, l'augmentation des échanges transfrontaliers accroît la demande de maintien de charge et de housses résistantes à l'humidité pour les composants électroniques et automobiles expédiés vers le nord. Des délais de traitement douanier harmonisés raccourcissent les cycles de livraison, soutenant les programmes de réapprovisionnement en film étirable en juste-à-temps exécutés par des distributeurs intégrés.

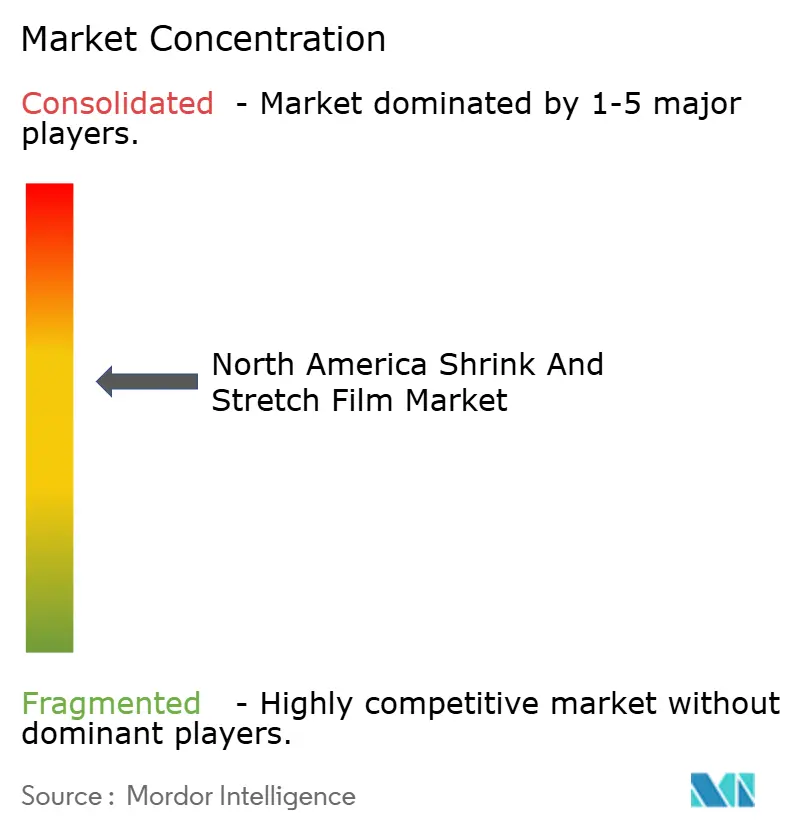

Paysage concurrentiel

La concentration du marché reste modérée, Sealed Air, Amcor et Sigma Plastics Group détenant des parts importantes mais non dominantes. L'acquisition de Liquibox par Sealed Air pour 1,2 milliard USD renforce l'intégration verticale de la résine aux équipements d'emballage liquide, approfondissant la portée du service technique.[3]Sealed Air Corporation, « Sealed Air finalise l'acquisition de Liquibox », sealedair.com La fusion en attente d'Amcor avec Berry Global pour 8,43 milliards USD signale la recherche de synergies d'échelle dans l'approvisionnement en matières premières et d'un portefeuille de films durables plus large. Les litiges en matière de brevets concernant la technologie d'adhérence à sept couches, comme dans l'affaire Stretch Cling Film Holdings contre Inteplast Group, introduisent une incertitude dans le déploiement de films avancés, ce qui pourrait freiner le rythme d'innovation parmi les acteurs plus petits.

Sur le plan stratégique, les entreprises leaders se différencient par l'incorporation de PCR, des systèmes de revêtement sans PFAS et des analyses de réduction de jauge sur presse qui aident les clients à réduire le poids du film jusqu'à 15 %. L'achat par Sigma Plastics Group des actifs d'emballage de Stalwart en 2024 illustre une consolidation sélective pour combler des lacunes dans la gamme de produits et étendre la couverture géographique. Les transformateurs régionaux contrebalancent par des productions personnalisées agiles à faible volume et un support technique localisé, notamment pour les expéditeurs canadiens de cannabis qui nécessitent des films conformes mais barrières aux odeurs. Dans l'ensemble, la fidélisation des clients repose sur l'optimisation conjointe des processus à mesure que les chaînes d'approvisionnement se numérisent et que les tableaux de bord de durabilité influencent les achats.

À terme, les housses étirables prêtes pour l'automatisation et les manchons barrières recyclables demeurent des opportunités inexploitées, notamment alors qu'Amazon, UPS et les grandes épiceries nationales configurent les plateformes de distribution de nouvelle génération. Les transformateurs capables de valider une teneur en PCR de 35 à 50 % sans pénalité de débit gagneront des parts dans le cadre des régimes d'éco-redevances des États, renforçant leur position sur le marché des films rétractables et étirables en Amérique du Nord.

Leaders de l'industrie des films rétractables et étirables en Amérique du Nord

Sigma Plastics Group LLC

Amcor Group GmbH

Sealed Air Corporation

Klöckner Pentaplast Group

Coveris Holdings S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Packaging Dive a rapporté que dix fabricants étendaient leurs capacités de production de rPET et de films en Amérique du Nord pour répondre aux exigences de durabilité.

- Janvier 2025 : Klöckner Pentaplast a lancé des manchons rétractables SmartCycle compatibles PET qui se recyclent de manière transparente avec les bouteilles.

- Janvier 2025 : la FDA a confirmé que 35 notifications de contact alimentaire relatives aux PFAS ne sont plus en vigueur, resserrant les délais de conformité.

- Octobre 2024 : Klöckner Pentaplast a dévoilé deux films d'emballage barrières recyclables capables de réduire le poids de 75 % par rapport aux solutions existantes.

Portée du rapport sur le marché des films rétractables et étirables en Amérique du Nord

La portée de l'étude caractérise le marché des films rétractables et étirables en fonction des matières premières, notamment le LDPE, le LLDPE, le PVC, le PET et d'autres matériaux utilisés dans diverses industries d'utilisation finale telles que l'alimentation, les boissons, les produits pharmaceutiques, les biens de consommation, les applications industrielles et d'autres industries d'utilisation finale dans les deux pays. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévisionnelle.

Le marché nord-américain des films rétractables et étirables est segmenté par type de produit (housses, films d'emballage et étiquettes-manchons), matériau (polyéthylène basse densité (LDPE) et polyéthylène linéaire basse densité (LLDPE), polychlorure de vinyle (PVC) et polyéthylène téréphtalate (PET), et autres matériaux), industrie d'utilisation finale (alimentation et boissons, biens de consommation, pharmacie, industrie et autres industries d'utilisation finale) et pays (États-Unis et Canada). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Housses |

| Films d'emballage (machine et main) |

| Étiquettes-manchons |

| Sacs et pochettes |

| LDPE |

| LLDPE |

| PVC |

| PET |

| Résines recyclées et biosourcées |

| Alimentation et boissons |

| Biens de consommation |

| Pharmacie et soins de santé |

| Industrie et logistique |

| Centres de traitement des commandes e-commerce |

| Palettisation |

| Regroupement et emballage multiple |

| Étiquetage-manchon inviolable |

| Emballage secondaire pour la vente au détail |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Housses |

| Films d'emballage (machine et main) | |

| Étiquettes-manchons | |

| Sacs et pochettes | |

| Par matériau | LDPE |

| LLDPE | |

| PVC | |

| PET | |

| Résines recyclées et biosourcées | |

| Par industrie d'utilisation finale | Alimentation et boissons |

| Biens de consommation | |

| Pharmacie et soins de santé | |

| Industrie et logistique | |

| Centres de traitement des commandes e-commerce | |

| Par application d'emballage | Palettisation |

| Regroupement et emballage multiple | |

| Étiquetage-manchon inviolable | |

| Emballage secondaire pour la vente au détail | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films rétractables et étirables en Amérique du Nord en 2026 ?

Il a atteint 5,52 milliards USD et devrait croître de 3,69 % par an jusqu'en 2031.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les centres de traitement des commandes e-commerce, soutenus par l'automatisation des entrepôts, progressent à un CAGR de 3,78 %.

Quel matériau détient la plus grande part aujourd'hui ?

Le LLDPE domine avec 62,35 % du volume grâce à son équilibre entre étirement et résistance à la perforation.

Comment les réglementations influencent-elles le développement des produits ?

Les interdictions des PFAS dans certains États et les programmes de responsabilité élargie des producteurs orientent les transformateurs vers des films mono-matériau sans PFAS et à base de PCR.

Quelle application affiche la croissance la plus forte ?

L'étiquetage-manchon inviolable, porté par les besoins de la FDA et la sécurité des marques de boissons, progresse à un CAGR de 3,92 %.

Qui sont les entreprises leaders ?

Sealed Air, Amcor et Sigma Plastics Group dominent le secteur, avec une consolidation en cours qui façonne la dynamique concurrentielle.

Dernière mise à jour de la page le: