Taille et Part du Marché des Protéines de Fève

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 310.22 Millions de dollars américains |

| Taille du Marché (2030) | 481.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

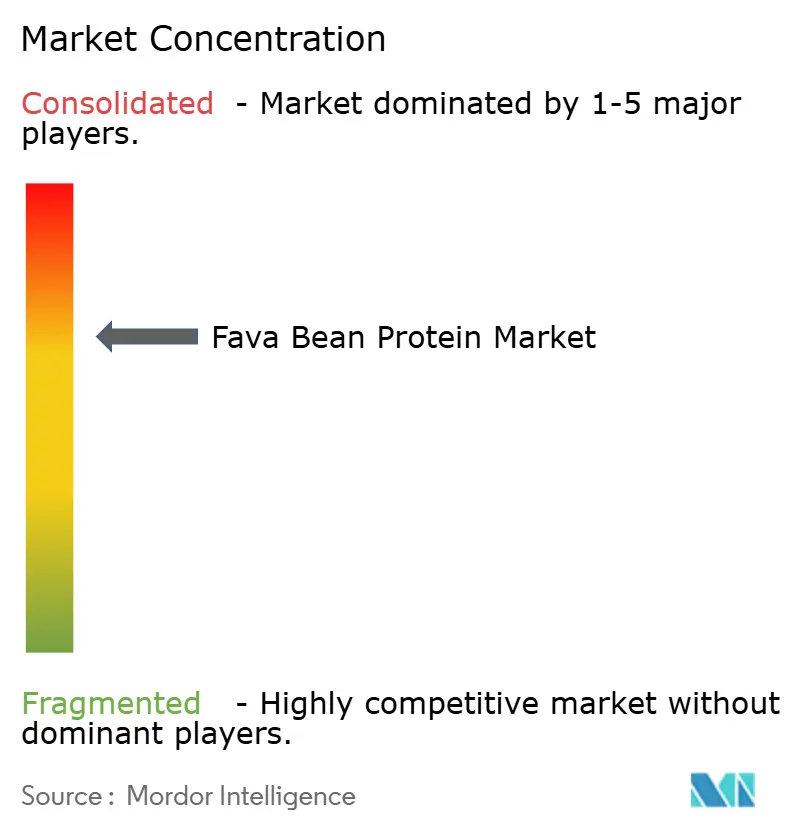

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines de Fève par Mordor Intelligence

La taille du marché des protéines de fève s'établit à 310,22 millions USD en 2025 et devrait atteindre 481,7 millions USD d'ici 2030, reflétant un TCAC de 9,2 % et soulignant une accélération mondiale vers des protéines végétales durables et hypoallergéniques capables de compléter ou de remplacer le soja et le pois. La demande croissante de formulations à étiquette propre, un éventail élargi d'applications en nutrition sportive et une clarté réglementaire décisive tant aux États-Unis que dans l'Union européenne alimentent collectivement cette expansion. Les fabricants privilégient les technologies de fractionnement à sec et d'extraction hybride qui réduisent les besoins en eau et en énergie, s'alignent sur les objectifs de neutralité carbone des entreprises et améliorent les structures de coûts[1]Centre pour la sécurité alimentaire et la nutrition appliquée, « Avis GRAS récemment publiés et lettres de la FDA », fda.gov. L'Europe bénéficie de la base de transformation installée la plus développée et d'un soutien favorable de la politique agricole, tandis que l'Asie-Pacifique enregistre la plus forte croissance de volume incrémentale à mesure que les programmes chinois de légumineuses prennent de l'ampleur. Les acteurs nord-américains s'appuient sur une série d'avis GRAS de la FDA pour accélérer le lancement de nouvelles références, tandis que de nouveaux projets d'investissement en Allemagne et au Canada fournissent des preuves de concept pour une production évolutive à zéro déchet.

Principaux Enseignements du Rapport

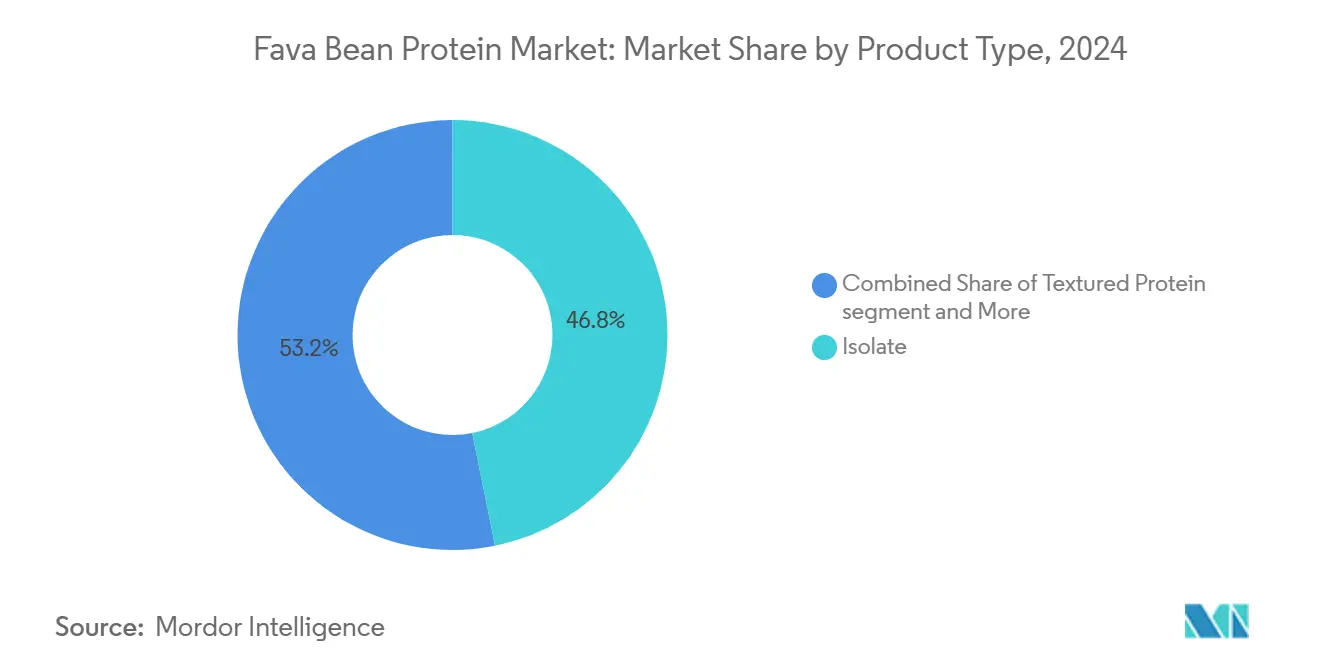

- Par type de produit, les isolats ont capturé 46,84 % de la part du marché des protéines de fève en 2024, tandis que la protéine texturée devrait se développer à un TCAC de 9,27 % jusqu'en 2030.

- Par nature, les grades conventionnels détenaient 81,62 % de la taille du marché des protéines de fève en 2024 ; les grades biologiques devraient croître à un TCAC de 10,11 % jusqu'en 2030.

- Par application, les fabricants de produits alimentaires et de boissons représentaient 57,83 % de la taille du marché des protéines de fève en 2024, tandis que la nutrition animale progresse à un TCAC de 8,22 % jusqu'en 2030.

- Par géographie, l'Europe était en tête avec une part de marché des protéines de fève de 32,59 % en 2024 ; l'Asie-Pacifique affiche la croissance régionale la plus rapide avec un TCAC de 9,04 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Protéines de Fève

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Généralisation des régimes à base de plantes dans les circuits de distribution aux États-Unis et dans l'UE | +1.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Demande de protéines hypoallergéniques dans les boissons prêtes à consommer pour la nutrition sportive | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Vents réglementaires favorables : autorisation GRAS et auto-déterminations au titre du règlement sur les nouveaux aliments de l'UE | +2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pivot de l'industrie alimentaire vers les protéines fractionnées à sec pour réduire la consommation d'eau et d'énergie | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Objectifs de neutralité carbone des entreprises orientant l'approvisionnement en ingrédients à base de légumineuses | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Adoption rapide de la protéine de fève texturée par les fabricants mondiaux d'analogues de viande | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Généralisation des Régimes à Base de Plantes dans les Circuits de Distribution aux États-Unis et dans l'UE

L'institutionnalisation des régimes à base de plantes dans les circuits de distribution grand public aux États-Unis et en Europe crée une dynamique de demande sans précédent pour les ingrédients à base de protéines de fève. Les grands fabricants alimentaires pivotent d'un positionnement de niche en alimentation santé vers une fortification en protéines destinée au grand public, la protéine de fève émergeant comme une alternative stratégique aux marchés saturés des protéines de pois et de soja. Ce changement est illustré par le lancement en mars 2025 par HappyVore d'une alternative végétale au jambon, qui a remporté le prix Saveur de l'Année en France tout en intégrant un concentré de protéines de fève comme ingrédient fonctionnel central. L'adoption grand public s'accélère à mesure que les distributeurs exigent des portefeuilles de protéines végétales diversifiés pour réduire les risques de concentration dans la chaîne d'approvisionnement, positionnant la protéine de fève comme un composant de portefeuille essentiel[2]Bev Betkowski, « La recherche fait de la fève des marais une meilleure source de protéines », Folio de l'Université de l'Alberta, ualberta.ca pour les fabricants alimentaires cherchant à se différencier dans le segment flexitarien en expansion.

Demande de Protéines Hypoallergéniques dans les Boissons Prêtes à Consommer pour la Nutrition Sportive

Les fabricants de produits de nutrition sportive privilégient de plus en plus les sources de protéines hypoallergéniques pour capter la population croissante d'athlètes ayant des restrictions alimentaires, créant une forte demande pour les ingrédients à base de protéines de fève. La validation clinique de PeptiStrong, un hydrolysat de protéines de fève, a démontré des améliorations significatives de la récupération de la force musculaire et de la teneur en minéraux osseux chez des adultes en bonne santé, fournissant une justification scientifique pour un positionnement premium en nutrition sportive. Ces données cliniques permettent aux marques de nutrition sportive de pratiquer des prix premium tout en évitant les allergènes courants associés aux protéines laitières et au soja. La tendance s'accélère à mesure que les autorités réglementaires scrutent de plus en plus les exigences en matière d'étiquetage des allergènes, faisant du profil hypoallergénique de la protéine de fève un avantage concurrentiel stratégique dans les formulations de boissons prêtes à consommer.

Vents Réglementaires Favorables : Autorisation GRAS et Auto-Déterminations au Titre du Règlement sur les Nouveaux Aliments de l'UE

L'élan réglementaire a atteint un point d'inflexion critique avec plusieurs déterminations GRAS de la FDA pour les protéines de fève et les hydrolysats de protéines (GRN 1151, 1166, 879), éliminant le principal obstacle à la commercialisation qui avait historiquement freiné l'entrée sur le marché. La clarté réglementaire permet aux fabricants alimentaires d'incorporer des ingrédients à base de protéines de fève sans procédures d'approbation longues, accélérant les délais de développement des produits et réduisant les coûts de conformité réglementaire. Les marchés européens bénéficient des précédents établis en matière de protéines de légumineuses au titre du règlement sur les nouveaux aliments (UE) 2015/2283, bien que les fabricants doivent naviguer dans des exigences évolutives d'évaluation de l'allergénicité qui mettent l'accent sur le criblage des allergènes par protéomique. Cette base réglementaire crée des avantages concurrentiels pour les premiers entrants sur le marché tout en établissant des voies claires pour l'expansion de la production commerciale.

Pivot de l'Industrie Alimentaire vers les Protéines Fractionnées à Sec pour Réduire la Consommation d'Eau et d'Énergie

Les impératifs de durabilité poussent les fabricants alimentaires vers des technologies de traitement par fractionnement à sec qui éliminent les méthodes d'extraction alcaline à forte consommation d'eau, créant des avantages structurels de demande pour les fournisseurs de protéines de fève qui utilisent la classification par air et la séparation électrostatique. Des recherches de l'Université de l'Alberta ont démontré que les procédés hybrides de fractionnement sec-humide peuvent produire des concentrés de protéines d'une pureté allant jusqu'à 94 % tout en réduisant la consommation d'eau de 90 % par rapport aux méthodes conventionnelles à forte intensité chimique. L'installation de traitement allemande de BENEO, d'une valeur de 65 millions USD, illustre cette évolution technologique, employant un fractionnement à sec zéro déchet pour produire un concentré de protéines de fève tout en générant des coproduits précieux, notamment une farine riche en amidon et des enveloppes riches en fibres[3]Ophélie Gautheron et al., « Exploration de l'impact de la fermentation à l'état solide sur la farine de fève », MDPI, mdpi.com. Cette évolution des procédés permet aux fabricants d'atteindre leurs objectifs de durabilité tout en maintenant des structures de coûts compétitives, positionnant les protéines de fève fractionnées à sec comme des ingrédients privilégiés pour les marques soucieuses de l'environnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de prix par rapport aux protéines de soja et de pois | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Capacité de fractionnement à grande échelle limitée en dehors de l'Europe et du Canada | -1.8% | Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Risque lié à la vicine/convicine dans les populations déficientes en G6PD | -1.4% | Méditerranée, Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Score DIAAS faible sans complémentation en acides aminés | -1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Prix par Rapport aux Protéines de Soja et de Pois

Les ingrédients à base de protéines de fève affichent des primes de prix significatives par rapport aux alternatives établies de protéines de soja et de pois, créant des obstacles à l'adoption pour les fabricants alimentaires sensibles aux coûts et limitant la pénétration du marché dans les segments à forte concurrence par les prix. Les données sur les matières premières de mi-2024 provenant des bourses de Milan et de Bologne indiquaient que les fèves domestiques se négociaient à 340-350 EUR par tonne contre 440-450 EUR par tonne pour le soja, mais les isolats de protéines de fève transformés nécessitent des coûts de traitement substantiellement plus élevés en raison d'économies d'échelle limitées. Le désavantage tarifaire s'intensifie pour les isolats de haute pureté dépassant 90 % de teneur en protéines, où les procédés d'extraction spécialisés et les volumes de production plus faibles créent des structures de coûts pouvant dépasser celles des isolats de protéines de pois de 30 à 50 %. Cette tarification premium freine l'adoption dans les applications grand public tout en limitant la protéine de fève aux segments alimentaires premium et spécialisés où les avantages fonctionnels justifient des coûts d'ingrédients plus élevés.

Capacité de Fractionnement à Grande Échelle Limitée en Dehors de l'Europe et du Canada

Les contraintes d'infrastructure de traitement créent d'importants goulets d'étranglement dans l'approvisionnement en ingrédients à base de protéines de fève, en particulier dans les marchés à forte croissance d'Asie-Pacifique où la demande dépasse de plus en plus la capacité de production régionale. Les grandes installations de fractionnement actuelles se concentrent principalement en Europe (BENEO en Allemagne, Cosun aux Pays-Bas) et au Canada (Roquette au Manitoba), créant des vulnérabilités dans la chaîne d'approvisionnement et des coûts logistiques élevés pour les fabricants des marchés émergents. Les contraintes de capacité s'intensifient à mesure que les installations européennes privilégient les marchés domestiques et nord-américains, laissant les fabricants d'Asie-Pacifique dépendants d'importations coûteuses qui érodent leur positionnement concurrentiel face aux protéines de soja et de pois produites localement. Le développement des infrastructures nécessite des investissements en capital substantiels dépassant 50 millions USD par installation, créant des barrières à l'entrée qui perpétuent les déséquilibres régionaux d'approvisionnement et freinent le potentiel d'expansion du marché mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Isolats en Tête Tandis que les Protéines Texturées Accélèrent

La part des isolats dans la taille du marché des protéines de fève a atteint 46,84 % en 2024, confirmant la quête des fabricants d'une pureté en protéines ≥ 90 % et d'un profil organoleptique quasi blanc. Les équipements de fractionnement humide conçus pour le pois peuvent parfois être reconvertis pour les fèves, facilitant la montée en échelle lorsque les performances sont équivalentes. Les formulateurs en boulangerie, boissons et nutrition infantile citent la haute solubilité et la faible teneur en polyphénols comme raisons de choisir les isolats. Le NUTRALYS Fava S900M de Roquette répond systématiquement aux spécifications de 90 % de protéines et moins de 1,5 % de matières grasses, ouvrant des référencements premium dans les boissons non laitières mondiales. Les isolats bénéficient également d'allégations d'absence d'allergènes auto-déclarées dans plusieurs juridictions, séduisant les références orientées vers la santé.

Les formats texturés représentent l'opportunité de gain de valeur la plus rapide, se développant à un TCAC de 9,27 % à mesure que les développeurs d'analogues de viande pivotent vers des formes analogues de muscle entier nécessitant des fibres plus longues et une texture plus ferme. Les partenaires d'extrusion investissent dans des systèmes à double vis calibrés au ratio d'amidon de la fève, permettant des volumes d'expansion supérieurs à 3x tout en préservant la résistance à la traction. Les mélanges de protéines texturées de fève et de pois chiche obtiennent des profils de saveur plus propres que les mélanges pois-soja correspondants, réduisant la dépendance aux agents masquants. L'adoption dans les plats cuisinés réfrigérés et surgelés comprime les délais de mise sur le marché, tandis que les équipes culinaires apprécient le goût neutre qui s'associe aux épices du monde entier. À mesure que davantage d'installations de co-fabrication qualifient les matrices de fève, les volumes texturés augmenteront sensiblement l'ensemble du marché des protéines de fève.

Marché des Protéines de Fève : Part de Marché par Type de Produit

| Isolat | 46.84% |

| Source: Mordor Intelligence | |

Par Nature : Dominance du Conventionnel avec Accélération du Biologique

Les grades conventionnels ont dominé la part du marché des protéines de fève à 81,62 % en 2024, portés par de grandes superficies au Canada, en France et en Australie, où l'économie agronomique favorise les régimes d'intrants standard. Les grands transformateurs préfèrent les matières premières conventionnelles pour assurer une utilisation des installations tout au long de l'année et couvrir la volatilité des prix par des contrats à terme ou des options. Les fabricants alimentaires dans les catégories grand public de boulangerie et de snacks acceptent les intrants conventionnels à condition que les chaînes d'approvisionnement maintiennent une traçabilité complète et une ségrégation des allergènes.

L'offre biologique, bien que représentant seulement 18,38 % en valeur aujourd'hui, progresse à un TCAC de 10,11 % à mesure que les marques de niche en boissons, alimentation infantile et nutrition sportive premium s'engagent à obtenir les labels biologiques USDA et UE. Les grades AdvantaFava certifiés biologiques de Top Health Ingredients illustrent la viabilité commerciale d'atteindre une pureté de 90 % sans solvants synthétiques. Les distributeurs en Allemagne et en Scandinavie allouent un espace de rayon croissant aux références positionnées biologiques, validant la volonté des consommateurs d'absorber une hausse de prix de 20 %. L'expansion des surfaces biologiques en Europe de l'Est et dans l'Ouest du Canada pourrait atténuer les goulets d'étranglement de l'offre d'ici 2027, réduisant les primes de prix et élargissant les marchés adressables.

Par Application : Les Fabricants Alimentaires en Tête Tandis que la Nutrition Animale Progresse Rapidement

Les fabricants de produits alimentaires et de boissons représentaient 57,83 % de la taille du marché des protéines de fève en 2024. Les formulateurs d'alternatives laitières apprécient la couleur neutre de la protéine de fève, qui minimise les étapes de blanchiment. Les applications de boulangerie à levure utilisent des concentrés pour le renforcement de la pâte et la rétention d'humidité, comblant l'écart de performance entre le gluten de blé et l'isolat de soja. Les mélanges de poudres pour boissons emploient des hydrolysats pour améliorer la dispersibilité et la sensation en bouche. Les allégations fonctionnelles cliniquement validées élèvent la protéine de fève dans la nutrition de performance, ajoutant des couches de marge supplémentaires pour les propriétaires de marques.

La nutrition animale, bien que plus modeste en termes absolus, est l'application à la croissance la plus rapide avec un TCAC de 8,22 %. Des essais d'alimentation avicole documentent des améliorations du taux de conversion alimentaire lorsque la fève se substitue à la farine de soja à des niveaux d'inclusion allant jusqu'à 20 %, à condition que la vicine et la convicine soient réduites par traitement thermique. En aquaculture, le concentré de protéines de fève atténue les mauvais goûts dans la chair et soutient une prise de poids robuste. BENEO intègre la production de protéines de qualité alimentaire avec des coproduits destinés à l'alimentation animale, améliorant la rentabilité de l'ensemble de la fève. Les formulations émergentes pour aliments pour animaux de compagnie diversifient davantage la demande, positionnant la nutrition animale comme un pilier de croissance durable pour le marché des protéines de fève.

Analyse Géographique

En 2024, l'Europe a maintenu son leadership sur le marché des protéines de fève avec une part de 32,59 %, soutenue par un solide réseau de fractionneurs et des incitations de la Politique Agricole Commune. Les transformateurs allemands, français et néerlandais s'appuient sur des matières premières locales sans OGM, assurant une traçabilité rentable alignée sur les objectifs du Pacte vert européen. L'ANSES française a introduit des lignes directrices de sécurité imposant l'étiquetage de la vicine-convicine, avec une conformité rapide de l'industrie évitant les perturbations du marché. Les pays scandinaves ont étendu leurs superficies pour diversifier les cultures, améliorer la santé des sols et réduire les importations d'engrais. Avec des canaux de distribution matures et une forte acceptation des consommateurs, l'Europe reste le principal pôle de volume pour les protéines de fève.

Pendant ce temps, l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,04 % jusqu'en 2030. La Chine stimule la demande grâce à des initiatives gouvernementales pour l'autosuffisance en protéines, soutenues par des subventions provinciales pour la rotation des légumineuses, bien que l'infrastructure de traitement soit en retard. Les fabricants japonais s'approvisionnent en isolats canadiens pour leur qualité et leur faible odeur, tandis que l'Australie cible les exportations premium vers l'Asie du Sud-Est, diversifiant l'offre et atténuant les risques climatiques. À mesure que la capacité régionale de fractionnement se développe, l'Asie-Pacifique pourrait rivaliser avec l'Europe en taille de marché d'ici la prochaine décennie.

L'Amérique du Nord combine une agriculture de légumineuses à grande échelle avec des installations d'extraction avancées, se positionnant comme un pôle d'innovation sur le marché des protéines de fève. L'installation de Roquette au Manitoba fournit des isolats et des concentrés pour l'alimentation et la nutrition sportive, tirant parti des abondantes récoltes des prairies et de routes commerciales favorables vers les États-Unis. Les avis GRAS de la FDA fournissent un cadre juridique clair, accélérant le développement de produits pour les entreprises alimentaires nationales. La recherche sur les traitements enzymatiques vise à améliorer la neutralité des saveurs, réduisant potentiellement les obstacles de coûts et augmentant l'adoption dans les segments de boulangerie. Avec des politiques favorables et de forts investissements en capital-risque, l'Amérique du Nord continue de stimuler les avancées technologiques sur le marché, consolidant son importance stratégique dans le secteur mondial des protéines de fève.

Paysage Concurrentiel

Le marché des protéines de fève présente une concentration modérée, les cinq premiers fournisseurs détenant une part combinée estimée à 60-70 %. Roquette s'appuie sur une expertise propriétaire en extraction humide et un vaste réseau de distribution B2B pour conserver la première place auprès des clients dans les sous-segments des boissons et des analogues de viande. BENEO suit avec une technologie de fractionnement à sec alignée sur les mandats de durabilité de l'UE et produisant des coproduits intégrés d'amidon et de fibres qui améliorent l'économie des installations. Ingredion se différencie par des texturats personnalisés et des laboratoires d'application régionaux qui optimisent les formulations pour les cuisines locales. Cosun Protein et Atura Proteins complètent le premier niveau avec des concentrés fonctionnels spécialisés ciblant les applications de boulangerie sans gluten et de barres de snacks.

Les challengers émergents se concentrent sur la fermentation à l'état solide brevetée et l'hydrolyse enzymatique qui permettent d'obtenir des scores de digestibilité plus élevés et des fractions de peptides bioactifs. Le lancement en 2025 par Burcon NutraScience de FavaPro démontre le succès de la montée en échelle d'isolats purs à 90 % utilisant des systèmes d'extraction à faible pH, ouvrant des portes aux applications de nutrition médicale. Les coopératives agricoles canadiennes et européennes explorent des modèles de co-propriété pour de nouvelles installations, visant à capter davantage de marge à la ferme. Dans l'ensemble, l'innovation technologique et l'expansion géographique vers l'Asie-Pacifique restent les axes stratégiques dominants, soulignant un paysage concurrentiel en évolution mais riche en opportunités.

Leaders du Secteur des Protéines de Fève

Roquette

Ingredion

BENEO

ADM

AGT Food & Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Burcon NutraScience Corporation a officiellement lancé FavaPro™, un isolat de protéines de fève de nouvelle génération et de haute pureté avec plus de 90 % de teneur en protéines, produit à l'aide d'un procédé d'extraction et de purification propriétaire à partir de fèves riches en nutriments et respectueuses de l'environnement.

- Mai 2024 : Roquette, leader mondial des ingrédients d'origine végétale, a lancé NUTRALYS® Fava S900M, son premier isolat de protéines de fève, en Europe et en Amérique du Nord. Avec une teneur en protéines de 90 %, cet ingrédient innovant présente un goût propre, une couleur claire et des propriétés fonctionnelles exceptionnelles, le rendant idéal pour diverses applications telles que les substituts de viande, les alternatives non laitières et les produits de boulangerie.

Périmètre du Rapport Mondial sur le Marché des Protéines de Fève

| Isolat |

| Concentré |

| Protéine Texturée |

| Biologique |

| Conventionnel |

| Fabricants de Produits Alimentaires et de Boissons | Analogues de Viande et de Poisson |

| Alternatives Laitières | |

| Boulangerie et Snacks | |

| Nutrition Sportive et Clinique | |

| Boissons | |

| Nutrition Animale | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Isolat | |

| Concentré | ||

| Protéine Texturée | ||

| Par Nature | Biologique | |

| Conventionnel | ||

| Par Application | Fabricants de Produits Alimentaires et de Boissons | Analogues de Viande et de Poisson |

| Alternatives Laitières | ||

| Boulangerie et Snacks | ||

| Nutrition Sportive et Clinique | ||

| Boissons | ||

| Nutrition Animale | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valorisation actuelle du marché des protéines de fève ?

Le marché des protéines de fève est valorisé à 310,22 millions USD en 2025 et devrait atteindre 481,7 millions USD d'ici 2030 à un TCAC de 9,2 %.

Quelle région mène la demande mondiale ?

L'Europe détient la plus grande part à 32,59 % grâce à une infrastructure de traitement étendue et des cadres politiques favorables.

Quel format de produit connaît la croissance la plus rapide ?

La protéine de fève texturée se développe à un TCAC de 9,27 % à mesure que les marques d'analogues de viande recherchent une texture améliorée et une saveur neutre.

Comment les approbations réglementaires influencent-elles la commercialisation ?

Les avis GRAS de la FDA et les procédures simplifiées de nouveaux aliments de l'UE raccourcissent considérablement le délai de mise sur le marché et réduisent les coûts de conformité.

Quels facteurs limitent une adoption plus large ?

Une prime de prix par rapport au soja et au pois, ainsi qu'une capacité de fractionnement limitée en dehors de l'Europe et du Canada, restent les principales contraintes.

Dernière mise à jour de la page le: