Taille et part du marché des protéines de pois texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

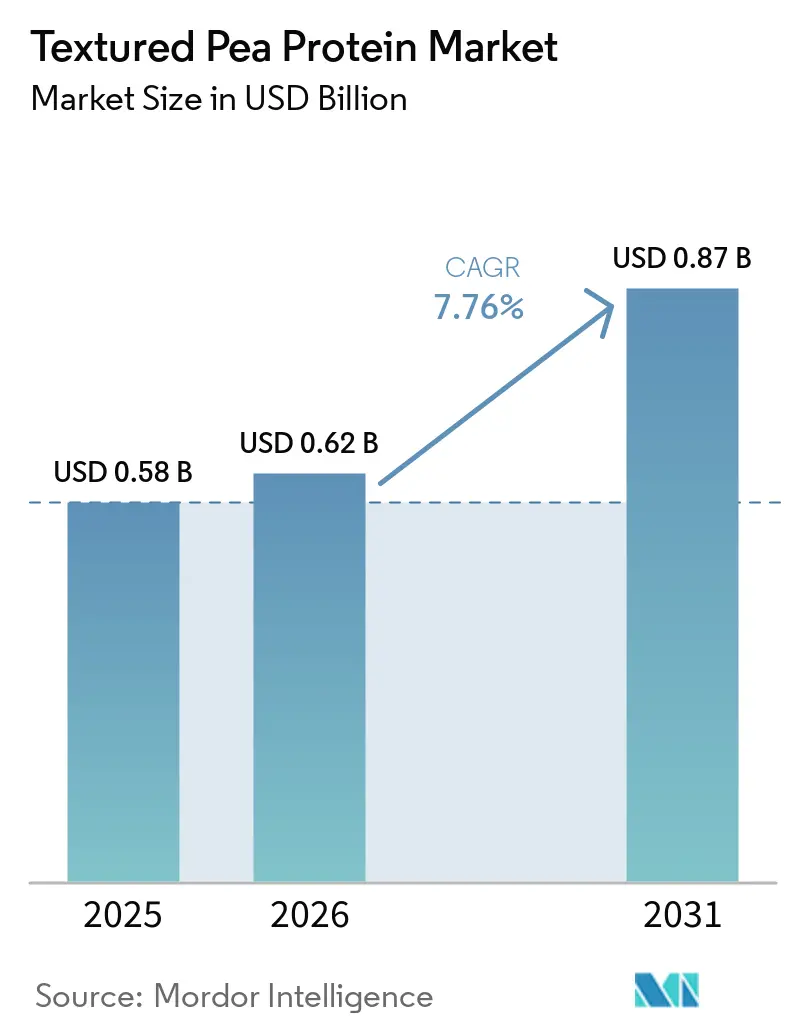

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 0.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

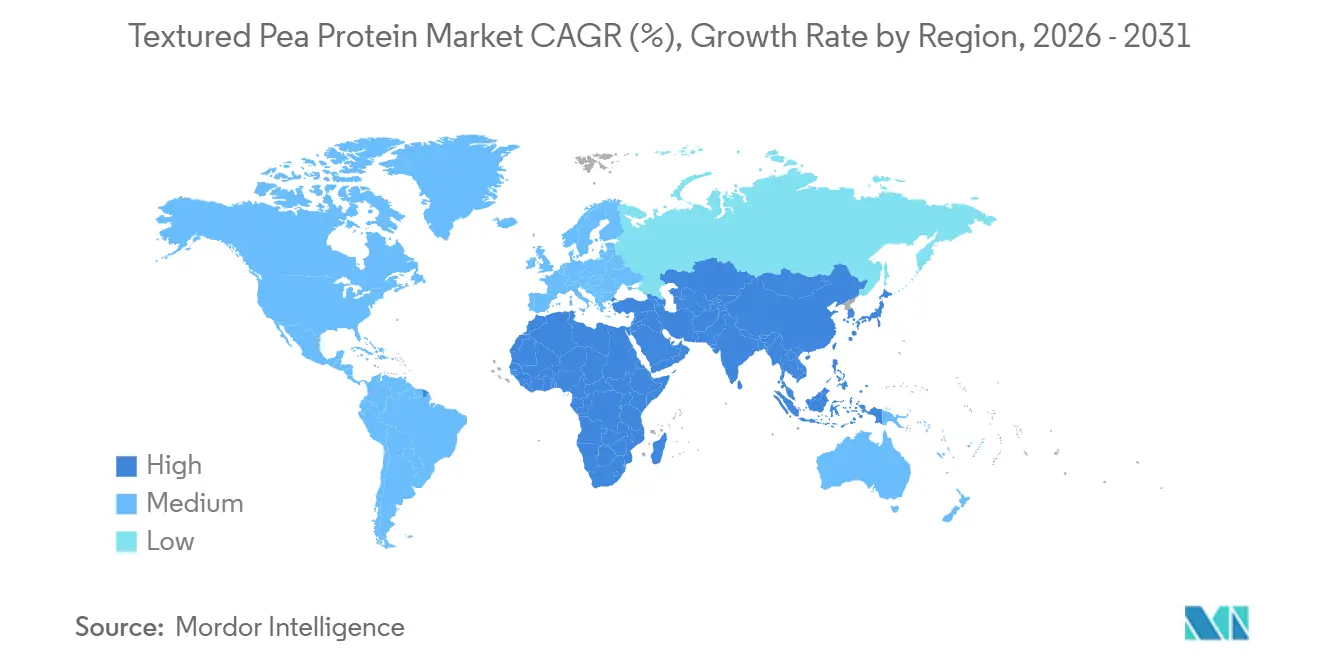

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de pois texturées par Mordor Intelligence

La taille du marché des protéines de pois texturées était évaluée à 0,58 milliard USD en 2025 et devrait croître de 0,62 milliard USD en 2026 pour atteindre 0,87 milliard USD d'ici 2031, à un CAGR de 7,76 % durant la période de prévision (2026-2031). Les engagements continus de décarbonisation des groupes alimentaires multinationaux, l'élargissement des barrières commerciales favorisant les transformateurs nord-américains et européens, et la montée en puissance rapide des lignes d'extrusion à haute humidité se combinent pour orienter le marché des protéines de pois texturées vers une croissance soutenue à un chiffre moyen. Les pois jaunes ont conservé leur leadership en termes de coût jusqu'en 2025, tandis que les variantes à base de pois verts gagnent une position premium dans les circuits biologiques en raison de leur saveur plus douce. Les préférences en matière de format se bifurquent : les poudres dominent toujours la fabrication alimentaire en vrac, mais les morceaux et hachés sécurisent une demande incrémentale de la part des chaînes de restauration rapide qui souhaitent des analogues de viande prêts à l'emploi. Sur le plan régional, l'Amérique du Nord bénéficie de droits antidumping nationaux sur les importations chinoises, et l'Asie-Pacifique accélère ses investissements de capacité pour localiser la création de valeur. L'intensité concurrentielle est modérée ; les cinq premiers fournisseurs peuvent verrouiller des contrats pluriannuels de matières premières, mais restent vulnérables aux fluctuations de prix induites par les conditions météorologiques et aux nouveaux entrants commercialisant des isolats de fèves.

Principaux enseignements du rapport

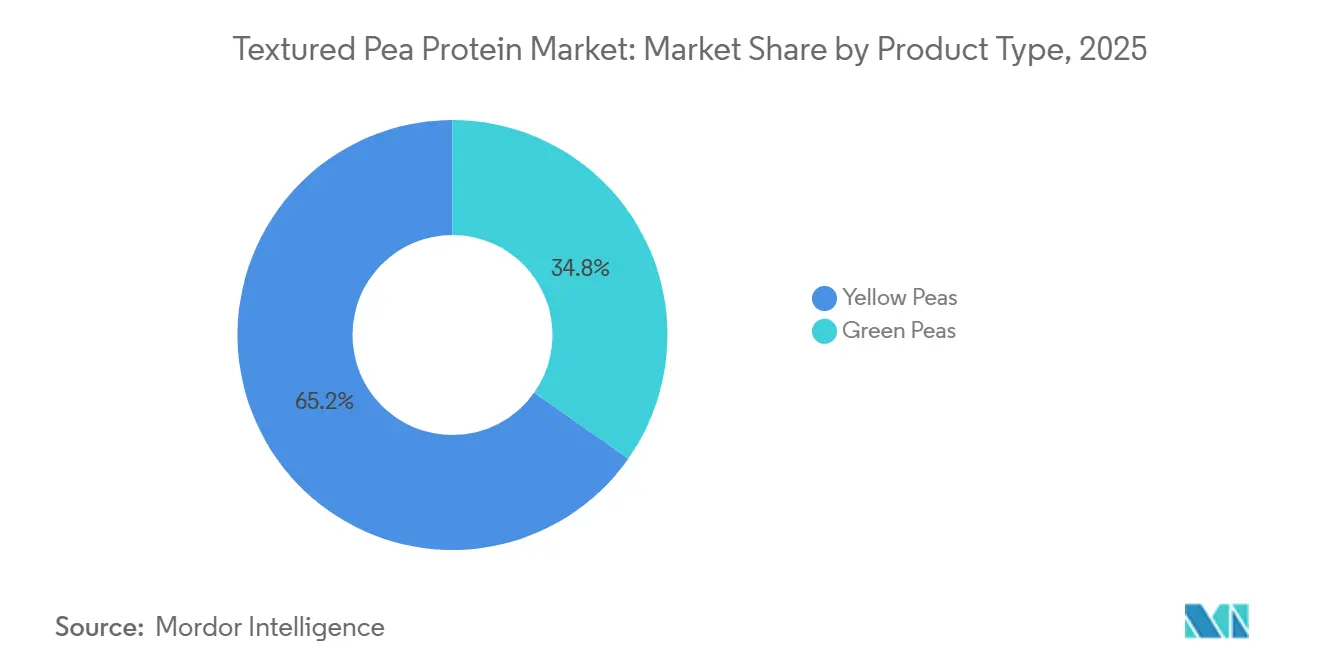

- Par type de produit, les pois jaunes ont représenté 65,23 % des revenus de 2025, tandis que les pois verts devraient se développer à un CAGR de 8,23 % jusqu'en 2031, le taux le plus rapide de la catégorie.

- Par forme, les poudres ont représenté 60,21 % de part en 2025, et les morceaux et hachés ont enregistré la croissance la plus rapide avec un CAGR de 9,02 % pour 2026-2031.

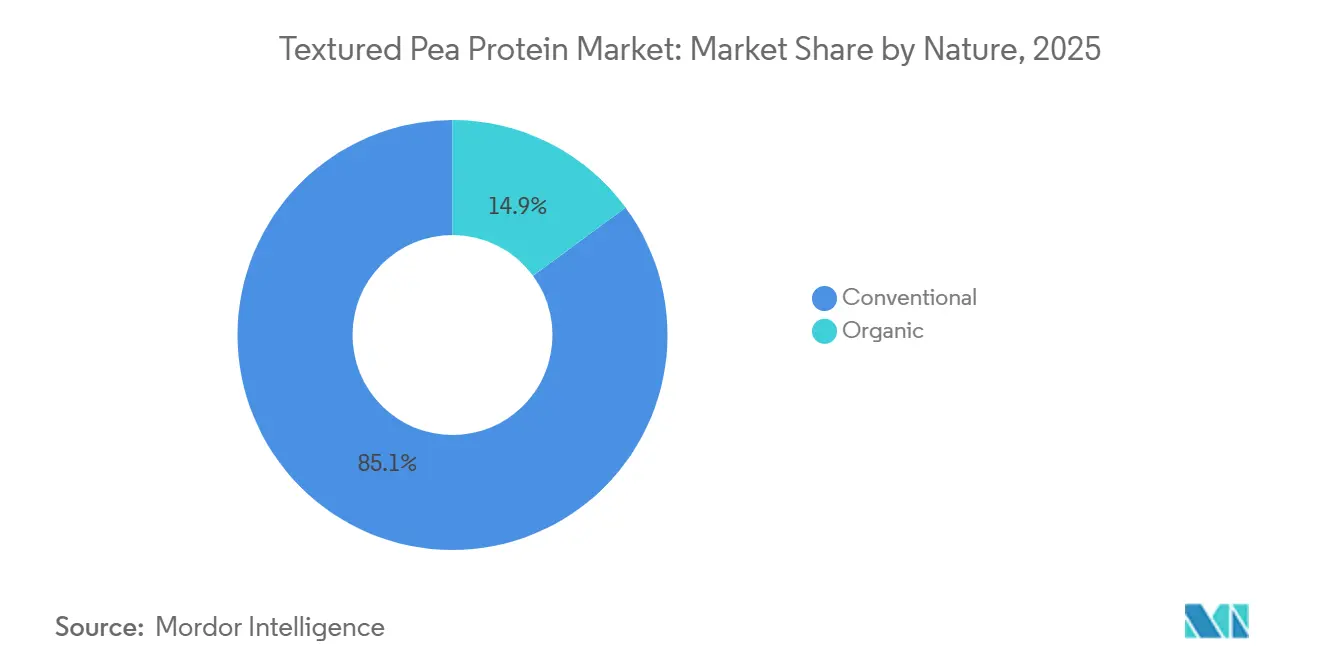

- Par nature, les variantes conventionnelles ont fourni 85,11 % du volume de 2025 ; les produits biologiques progresseront à un CAGR de 8,13 %.

- Par application, l'alimentation et les boissons ont représenté 57,43 % des revenus en 2025, tandis que l'alimentation animale devrait progresser à un CAGR de 7,65 %.

- Par géographie, l'Amérique du Nord a détenu 38,67 % des ventes mondiales en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines de pois texturées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alternatives végétales à la viande | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits à étiquette propre et sans allergènes | +1.2% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Expansion de la capacité de production par extrusion par les principaux fabricants | +1.5% | Amérique du Nord, Europe et Chine | Court terme (≤ 2 ans) |

| Adoption croissante de produits à marque de distributeur en Amérique du Nord et en Europe | +0.9% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Utilisation croissante de la technologie d'extrusion à haute humidité en Asie | +1.0% | Chine, Inde, Japon, avec des retombées en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Objectifs de réduction des émissions de portée 3 des entreprises soutenant les formulations à base de pois | +0.8% | Mondial, porté par les multinationales de l'alimentation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alternatives végétales à la viande

Les chaînes de restauration rapide et les épiceries de détail se consolident autour de la protéine de pois car elle offre le triptyque fonctionnel de la liaison, de la rétention d'eau et de la stabilité thermique sans déclencher les déclarations relatives aux 8 principaux allergènes requises pour le soja ou le gluten de blé. Les formulations d'analogues de viande mélangent désormais couramment 15 % à 25 % de protéines de pois texturées avec de la méthylcellulose ou du konjac pour obtenir des fibres qui se détachent et imitent le poulet ou le bœuf à muscle entier, un seuil technique qui avait échappé aux burgers végétariens de première génération. Le changement est quantifiable : PURIS a commercialisé sa Protéine de Pois Biologique 2.0 fin 2025, ciblant les marques qui exigent à la fois la certification USDA Organic et des spécifications de haute résistance au gel pour les boyaux de saucisses végétales. Les vents réglementaires favorables renforcent l'adoption ; l'Autorité européenne de sécurité des aliments maintient la protéine de pois sur sa liste positive pour les nouveaux aliments, l'exemptant de la charge d'autorisation préalable à la mise sur le marché qui retarde les isolats de fèves et de lupin de l'EFSA. Cette clarté réglementaire oriente les budgets de R&D vers des plateformes centrées sur les pois, même si des lacunes sensorielles persistent.

Préférence croissante pour les produits à étiquette propre et sans allergènes

Les acheteurs institutionnels, les écoles, les hôpitaux et les cantines d'entreprise réécrivent leurs cahiers des charges pour exclure les 14 allergènes reconnus par l'UE, un mandat qui disqualifie l'isolat de protéine de soja dans environ 30 % des appels d'offres et élève la protéine de pois au rang de choix par défaut. Le lancement en octobre 2024 par Ingredion de VITESSENCE Pea 200 D, conçu pour une dispersion rapide dans les boissons prêtes à mélanger, illustre le pivot vers des formats peu transformés ne contenant pas d'additifs portant un numéro E. L'impératif de l'étiquette propre s'étend à l'extraction : les transformateurs certifiés biologiques tels que NOW Sports utilisent l'extraction aqueuse à froid à 30 °C à 45 °C, préservant la structure native des protéines et évitant les résidus d'hexane qui déclenchent la décertification non-OGM. Les cadres de conformité tels qu'ISO 22000 et les référentiels de l'Initiative mondiale pour la sécurité alimentaire deviennent des prérequis, en particulier pour les contrats de marques de distributeur européens où les détaillants auditent jusqu'à la ferme. Cette dynamique favorise les fournisseurs intégrés verticalement capables de tracer les lots de pois jaunes jusqu'aux parcelles individuelles, une capacité dont manquent les fabricants à façon de niveau intermédiaire.

Expansion de la capacité de production par extrusion par les principaux fabricants

Le déploiement de capitaux dans les lignes d'extrusion à double vis s'est accéléré en 2025, avec des investissements annoncés cumulés dépassant 300 millions USD en Amérique du Nord et en Europe. Le partenariat de novembre 2024 entre Ingredion et Lantmännen engage 100 millions EUR (environ 108 millions USD) dans une installation suédoise conçue pour traiter 50 000 tonnes métriques de pois jaunes d'origine locale par an d'ici 2027, isolant la chaîne d'approvisionnement de la volatilité du fret transatlantique. Axiom Foods a étendu sa production nord-américaine au-delà de 2 000 tonnes métriques en janvier 2025 et a annoncé des plans pour doubler sa capacité dans les 12 mois, en réponse directe aux droits antidumping américains de février 2026 qui ont rendu les importations chinoises non rentables. L'extrusion à haute humidité, opérant à 50 % à 70 % d'humidité et à des températures de cylindre de 110 °C à 180 °C, est le différenciateur technique, produisant des structures de fibres anisotropes qui reproduisent la résistance au cisaillement du muscle animal. La mise en service en juin 2025 par Burcon NutraScience de son installation de Galesburg, Illinois, a ajouté 20 000 tonnes métriques supplémentaires de capacité annuelle de protéines de pois, ciblant des accords de co-fabrication avec des startups de substituts de viande de marque.

Adoption croissante de produits à marque de distributeur en Amérique du Nord et en Europe

La pénétration des marques de distributeur dans les protéines végétales a atteint 42 % en Europe occidentale et 38 % en Amérique du Nord à la fin de 2025, alors que des épiceries telles que Tesco, Carrefour et Kroger lançaient des analogues de viande sous leur propre marque à des prix inférieurs de 20 % à 30 % aux marques nationales. Ces programmes privilégient les formats en poudre économiques par rapport aux morceaux premium, un schéma d'approvisionnement qui a maintenu la part de 60,21 % des poudres en 2025 malgré une croissance plus rapide des formes extrudées. OPW Ingredients, un fabricant à façon européen, a signalé des quantités minimales de commande de 500 kilogrammes pour les mélanges de protéines de pois à marque de distributeur en 2025, avec des délais de livraison réduits à 4 semaines, soit la moitié de la durée requise pour les formulations de protéines de soja personnalisées. Le changement est favorable aux marges pour les détaillants, qui captent des marges brutes de 35 % à 40 % sur les protéines végétales à marque de distributeur contre 18 % à 22 % sur les équivalents de marque, créant un vent porteur structurel pour les protéines de pois texturées en tant que base la moins chère sans allergènes. Les exigences de certification restent strictes ; Tesco impose des audits selon la norme mondiale BRCGS à tous les fournisseurs de protéines de pois, un seuil de conformité qui exclut les exportateurs asiatiques de plus petite taille ne disposant pas d'une accréditation tierce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix dans les chaînes d'approvisionnement en pois jaunes | -1.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis de saveur et sensoriels associés aux profils de goût de légumineuse | -1.1% | Mondial, plus prononcé sur les marchés occidentaux | Moyen terme (2-4 ans) |

| Expertise limitée en texturation chez les fabricants OEM de taille moyenne | -0.7% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Concurrence croissante des produits de protéines végétales texturées à base de fèves émergents | -0.6% | Europe, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix dans les chaînes d'approvisionnement en pois jaunes

Les prix au comptant des pois jaunes canadiens ont bondi de 40 % entre janvier et mars 2025 après que la Chine a imposé un tarif douanier de représailles de 100 % sur les importations canadiennes de légumineuses, une mesure commerciale qui a supprimé 1,2 million de tonnes métriques de demande annuelle et a contraint les producteurs à rediriger les volumes vers des marchés nord-américains et européens déjà saturés, selon Statistique Canada[1]Source : Statistique Canada, « Production des principales grandes cultures 2025 », statcan.gc.ca. Le mouvement de balancier s'est poursuivi : en juin 2025, les prix s'étaient effondrés de 25 % en dessous de la moyenne de l'année précédente, les stocks excédentaires inondant les circuits de transformation et érodant les marges des acteurs intégrés verticalement tels que AGT Food and Ingredients qui avaient verrouillé des contrats à terme à des niveaux de pointe. La volatilité météorologique aggrave le risque ; la saison de croissance 2024 en Saskatchewan a vu des gelées printanières réduire les rendements de 18 %, resserrant les approvisionnements précisément au moment où les droits antidumping américains, allant de 127 % à 286 %, ont réduit les importations chinoises en février 2026. Les transformateurs dépourvus de stratégies d'approvisionnement multi-origines sont exposés de manière aiguë ; une dépendance à une seule origine vis-à-vis des pois nord-américains soumet les formulateurs à des fluctuations de base de 30 % à 50 % au cours d'une campagne agricole, une bande de volatilité que les détaillants à marque de distributeur refusent d'absorber par des ajustements de prix.

Défis de saveur et sensoriels associés aux profils de goût de légumineuse

Les composés responsables des mauvaises odeurs, principalement l'hexanal, l'heptanal et les aldéhydes dérivés de la lipoxygénase, restent le principal obstacle à l'acceptation par les consommateurs grand public, malgré les techniques d'atténuation enzymatiques et thermiques. Le lancement en février 2026 par Roquette de NUTRALYS Pea 850F intègre une étape de désamérisation propriétaire qui réduit les concentrations d'hexanal de 60 %, mais les panels de dégustation à l'aveugle classent toujours les galettes de burger à base de pois en dessous des analogues à base de mycoprotéines et de soja en termes de score d'appréciation globale. L'écart sensoriel est le plus prononcé dans les applications peu assaisonnées, les shakes protéinés nature et les morceaux non aromatisés, où les notes de légumineuse ne peuvent pas être masquées par des épices ou des exhausteurs d'umami. Le dépôt de brevet 2024 de Kerry Group (WO2024018028A1) pour une émulsion de remplacement de matières grasses à base de protéines de pois reconnaît le défi, spécifiant des charges en protéines de 7 % à 22 % pour équilibrer la sensation en bouche par rapport à la perception des mauvaises odeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pois verts gagnent en attractivité premium

Les pois verts devraient se développer à un CAGR de 8,23 % durant 2026-2031, dépassant les pois jaunes malgré la domination de ces derniers à 65,23 % des revenus en 2025. Le différentiel de croissance découle du profil de saveur plus doux des pois verts et de leur teneur plus élevée en chlorophylle, des attributs qui commandent des primes de prix de 15 % à 20 % dans les circuits biologiques et certifiés Non-OGM Project Verified. Le lancement en mars 2026 par Axiom Foods de Vegotein N Neutral, un isolat à 80 % de protéines dérivé de pois verts, cible les formulateurs de boissons à la recherche de bases au goût neutre pour les shakes prêts à boire, un segment où les isolats de pois jaunes peinent en raison d'une terrosité résiduelle. Les pois jaunes conservent des avantages structurels dans les applications sensibles aux coûts ; leur teneur plus élevée en amidon (45 % à 50 % contre 40 % à 43 % dans les variétés vertes) offre une meilleure liaison dans les morceaux extrudés, en faisant le choix par défaut pour les analogues de viande à marque de distributeur où les prix doivent être inférieurs d'au moins 20 % aux protéines animales. La conformité réglementaire reste uniforme ; les deux variantes satisfont au statut GRAS de la FDA et aux exemptions de nouveaux aliments de l'UE, éliminant les délais d'approbation qui entravent les légumineuses alternatives telles que les lentilles ou les pois chiches.

La certification biologique remodèle la dynamique des types de produits. Les pois verts représentaient 62 % du volume de protéines de pois certifiées USDA Organic en 2025, portés par leur association avec un positionnement premium et la perception des consommateurs d'une transformation « plus propre », selon le Programme national biologique de l'USDA[2]Source : Service de commercialisation agricole de l'USDA, « Programme national biologique », ams.usda.gov. La répartition par type de produit est également géographique ; les transformateurs nord-américains favorisent les pois jaunes en raison des superficies établies en Saskatchewan et au Montana, tandis que les acteurs européens se diversifient vers les pois verts approvisionnés en France et en Pologne pour satisfaire les préférences d'origine locale. Les avancées en matière de sélection végétale pourraient réduire l'écart ; les variétés de pois jaunes à très haute teneur en protéines d'Equinom, en développement depuis 2022, visent à fournir une teneur en protéines de 28 % à 30 % contre les 23 % à 25 % actuels, compensant potentiellement l'avantage sensoriel des pois verts grâce à une fonctionnalité améliorée.

Par forme : les morceaux et hachés captent la demande de la restauration hors domicile

Les morceaux et hachés devraient croître à un CAGR de 9,02 % durant 2026-2031, le taux le plus rapide parmi les segments basés sur la forme, alors que les restaurants à service rapide et les fournisseurs de kits repas privilégient les formats prêts à l'emploi ne nécessitant aucune texturation supplémentaire. Les poudres ont détenu 60,21 % des revenus basés sur la forme en 2025, ancrées par leur polyvalence dans les applications de boulangerie, de boissons et de marques de distributeur, où le coût par unité fonctionnelle reste le critère d'approvisionnement décisif. La montée en puissance des morceaux et hachés reflète la maturité technique de l'extrusion à haute humidité ; les transformateurs peuvent désormais obtenir un alignement anisotrope des fibres et une résistance au cisaillement de 40 % à 50 %, des métriques qui reproduisent le porc effiloché ou le poulet râpé, en ajustant la température du cylindre, la vitesse de la vis et la géométrie de la filière. MGP Ingredients a commercialisé sa protéine de pois texturée ProTerra au quatrième trimestre 2025, obtenant un contrat pluriannuel avec un grand client multinational pour une utilisation dans des plats surgelés, une validation que les morceaux extrudés peuvent répondre aux exigences de cohérence à l'échelle industrielle.

Les flocons occupent une position de niche, appréciés dans les céréales de petit-déjeuner et les barres granola pour leur attrait visuel et leur rétention du croquant, mais ils représentaient moins de 10 % du volume basé sur la forme en 2025 en raison de coûts de traitement plus élevés et d'avantages fonctionnels limités par rapport aux poudres dans la plupart des applications. L'introduction en juin 2025 par Roquette de NUTRALYS T PEA 700XC, un flocon optimisé pour l'extrusion à froid dans des barres protéinées, illustre une innovation ciblée, mais l'adoption reste limitée aux marques de snacks premium prêtes à absorber la prime de coût de 12 % à 15 % par rapport aux poudres de commodité. Les considérations réglementaires sont minimes pour toutes les formes ; les trois formats partagent des autorisations GRAS et Nouveaux Aliments identiques, déplaçant la dynamique concurrentielle entièrement vers la fonctionnalité et le prix. La trajectoire des morceaux et hachés suggère une bifurcation : les poudres continueront à dominer les applications en vrac axées sur les coûts, tandis que les formes extrudées captureront les segments de restauration hors domicile et de produits de marque à forte marge où l'authenticité de la texture justifie des coûts d'ingrédients plus élevés.

Par nature : la certification biologique stimule la croissance la plus rapide

Les protéines de pois texturées biologiques se développent à un CAGR de 8,13 % durant 2026-2031, soit près du double du taux de croissance de 4,5 % des variantes conventionnelles, portées par les mandats d'approvisionnement institutionnels et la volonté des consommateurs de payer des primes de 25 % à 35 % pour les certifications USDA Organic et EU Organic. Les produits conventionnels représentaient 85,11 % du volume basé sur la nature en 2025, reflétant leur avantage en termes de coût et leur fonctionnalité suffisante pour les applications d'analogues de viande grand public où la certification n'apporte aucun avantage en termes de performance. La prime biologique est justifiée par les exigences de traçabilité ; les transformateurs certifiés doivent documenter l'approvisionnement en semences non-OGM, la culture sans pesticides et la manipulation séparée de la ferme à l'ingrédient fini, une charge de conformité qui exclut la plupart des fabricants à façon de niveau intermédiaire. NOW Sports et Nutra Food Ingredients illustrent le positionnement biologique, offrant des isolats de protéines à 80 % à 85 % avec des certifications ISO 22000 et HACCP qui satisfont aux audits de la distribution européenne.

La trajectoire de croissance biologique est géographiquement asymétrique ; l'Amérique du Nord et l'Europe occidentale représentaient 78 % de la consommation de protéines de pois biologiques certifiées en 2025, tandis que l'Asie-Pacifique reste dominée par les produits conventionnels en raison d'une sensibilisation plus faible des consommateurs et d'une infrastructure de certification fragmentée. L'extraction aqueuse à froid, opérant à 30 °C à 45 °C pour préserver la structure native des protéines, est la voie de traitement préférée pour les variantes biologiques, évitant les résidus d'hexane qui déclenchent la décertification et s'alignant sur le positionnement à étiquette propre du Journal of Food Engineering. Les transformateurs conventionnels conservent des avantages d'échelle ; VITESSENCE Pea 100 HD d'Ingredion, lancé en juillet 2024, utilise l'extraction alcaline pour atteindre une pureté en protéines de 85 % à un coût inférieur de 20 % aux équivalents biologiques, un compromis que les détaillants à marque de distributeur acceptent lorsque la certification n'est pas contractuellement imposée par Ingredion Incorporated. La répartition basée sur la nature persistera probablement, avec le biologique capturant les circuits premium et le conventionnel dominant les segments axés sur le volume, à moins que des changements réglementaires, tels que l'étiquetage de durabilité de la stratégie De la ferme à la table de l'UE, n'imposent de facto des exigences biologiques aux produits grand public.

Par application : l'alimentation animale émerge comme frontière de croissance

Les applications d'alimentation animale devraient croître à un CAGR de 7,65 % durant 2026-2031, le taux le plus rapide parmi les segments d'utilisation finale, alors que les producteurs aquacoles et les marques d'alimentation pour animaux de compagnie premium substituent la protéine de pois à la farine de poisson et aux sous-produits de volaille pour faire face à la volatilité des coûts et aux pressions de durabilité. L'alimentation et les boissons ont détenu 57,43 % des revenus d'application en 2025, ancrées par les substituts de viande, la fortification en boulangerie et les boissons analogues aux produits laitiers, mais la maturité du segment et l'intense concurrence par les prix compriment les marges. Au sein de l'alimentation animale, l'alimentation aquacole représente le sous-segment à la croissance la plus rapide ; le concentré de protéines de pois fournit 65 % à 70 % de protéines brutes avec des profils d'acides aminés équilibrés pour le tilapia et le saumon, atteignant des taux de conversion alimentaire dans les 5 % de la farine de poisson à un coût inférieur de 30 % à 40 %. Les opérations aquacoles européennes sont en tête de l'adoption, portées par les réglementations de l'UE qui plafonnent l'inclusion de farine de poisson pour promouvoir la durabilité des stocks marins.

L'alimentation pour animaux de compagnie est le deuxième pilier de la croissance de l'alimentation animale, avec des marques premium telles que celles fournies par Lam Tak Industrial incorporant 8 % à 12 % de protéines de pois dans les croquettes pour chiens sans céréales pour satisfaire les minimums de protéines de l'Association of American Feed Control Officials sans déclencher de sensibilités aux céréales. Le changement d'application est favorable aux marges ; les clients de l'alimentation animale acceptent une pureté en protéines inférieure de 10 % à 15 % (60 % à 70 % contre 80 % à 85 % pour l'alimentation humaine) et des spécifications organoleptiques moins strictes, réduisant les coûts de traitement et élargissant les marchés adressables pour les fractions de pois de qualité inférieure. Les substituts et analogues de viande, le plus grand sous-segment de l'alimentation et des boissons, continuent de stimuler le volume absolu, mais leur CAGR de 6,5 % est inférieur à celui du marché global en raison de la lassitude des consommateurs envers les produits de première génération et de la rationalisation des références par les détaillants qui ont éliminé les marques végétales sous-performantes en 2025. Les céréales de petit-déjeuner, les snacks et les alternatives laitières représentent collectivement 20 % à 25 % du volume de l'alimentation et des boissons, offrant des débouchés stables mais à faible croissance pour les protéines de pois texturées dans des rôles de fortification.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 38,67 % aux ventes mondiales. L'imposition de droits antidumping américains, qui atteindront jusqu'à 286 % sur les importations chinoises à partir de février 2026, a redirigé la demande vers des fournisseurs nationaux tels que PURIS et Axiom. Les producteurs canadiens, déplacés des marchés chinois en raison d'un tarif de 100 % introduit en mars 2025, ont redirigé 40 % de leur volume d'exportation vers l'Europe au quatrième trimestre 2025. Les produits à marque de distributeur ont atteint un taux de pénétration de 38 %, renforçant le rôle des poudres dans les applications de traitement en grande quantité.

Les réglementations promouvant les produits à étiquette propre, qui découragent l'utilisation du soja et exigent un étiquetage clair des allergènes, stimulent l'adoption accrue de la protéine de pois. De plus, la directive européenne sur la publication d'informations en matière de durabilité par les entreprises, qui impose des divulgations d'émissions de portée 3, favorise les ingrédients à base de pois à faible empreinte carbone. Bien que l'investissement de 50 millions EUR de BENEO dans les isolats de fèves puisse remettre en question la position du marché de la protéine de pois, l'installation d'extrusion suédoise d'Ingredion, dont la mise en service est prévue en 2027, traitera 50 000 tonnes de pois jaunes d'origine locale. Cette initiative répond non seulement à la demande de produits étiquetés selon leur origine, mais capitalise également sur des primes de prix allant jusqu'à 8 % associées à un tel étiquetage.

La région Asie-Pacifique se positionne comme le marché à la croissance la plus rapide, avec un CAGR robuste de 8,21 % projeté pour la période 2026-2031. Le tarif douanier de représailles de la Chine sur les pois canadiens a accéléré les investissements dans les installations de concassage nationales, BIOWAY tirant parti d'extrudeuses à faible coût pour permettre une expansion rapide des capacités. En Inde, l'introduction d'un tarif de 30 % sur les concentrés importés a stimulé le développement d'au moins trois projets d'extrusion, dont tous devraient commencer leurs opérations d'ici 2027. Selon le ministère du Commerce du gouvernement indien, des projets sur site vierge au Gujarat et au Pendjab sont également en cours, avec trois installations ciblant un lancement en 2027[3]Source : Gouvernement de l'Inde, ministère du Commerce et de l'Industrie, « Rapport annuel », commerce.gov.in/. Ces installations visent à soutenir le secteur national croissant des analogues de viande tout en répondant aux marchés d'exportation en Asie du Sud-Est. Bien que les niveaux élevés d'humidité dans la région augmentent les coûts d'emballage d'environ 10 %, la population urbaine en expansion et la croissance des circuits de restauration hors domicile continuent de stimuler l'expansion du marché. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent actuellement des parts plus faibles du marché, ces régions devraient bénéficier du secteur des analogues de viande en expansion au Brésil et des initiatives stratégiques de sécurité alimentaire des Émirats arabes unis d'ici 2031.

Paysage concurrentiel

Le marché des protéines de pois texturées présente un niveau de concentration modéré. Roquette, Puris, Ingredion Incorporated, Axiom Foods et GEMEF Industries dominent le premier niveau. Les opérations intégrées de Roquette, couvrant la culture des pois, le fractionnement et les laboratoires d'application, offrent des efficiences de coûts et des systèmes d'ingrédients pré-aromatisés qui accélèrent les délais de développement des clients. En Europe, Cosucra utilise le fractionnement humide propriétaire et la texturation continue pour servir les clients à marque de distributeur. Axiom Foods se concentre sur les certifications sans allergènes pour s'établir dans les circuits de nutrition médicale, tandis que Burcon emploie des méthodes d'extraction brevetées pour améliorer la solubilité. MycoTechnology travaille avec des extrudeurs sous contrat pour mettre sur le marché des variantes fermentées, traitant efficacement les notes indésirables.

Les initiatives stratégiques mettent l'accent sur l'expansion des capacités, les dépôts de brevets pour les configurations d'extrusion et les accords de développement conjoint avec les grandes entreprises de produits de grande consommation. Par exemple, l'installation du Manitoba de Roquette comprend des suites d'innovation client qui permettent le prototypage rapide de concepts d'analogues de viande. Parallèlement, les opportunités dans l'alimentation pour animaux de compagnie attirent de nouveaux entrants développant des mélanges nutritionnels spécialisés. Les acteurs à base de fèves, tirant parti des subventions de l'UE, pilotent des analogues de viande hybrides, intensifiant la concurrence tout en favorisant des discussions de licences croisées pour les protéines complémentaires.

Les transformateurs OEM de plus petite taille rencontrent des défis liés aux connaissances et à la certification. Les détaillants exigent la conformité à des normes telles que BRCGS, ISO 22000 et HACCP, créant des barrières que de nombreuses usines en Asie et en Amérique latine ne sont pas encore équipées pour surmonter. À mesure que les changements de politique, tels que les tarifs douaniers et les mandats de durabilité, deviennent plus fréquents, l'échelle et la flexibilité géographique devraient stimuler une consolidation supplémentaire, positionnant les fabricants à façon de taille moyenne comme cibles d'acquisition pour les grandes entreprises d'ingrédients.

Leaders du secteur des protéines de pois texturées

Roquette Frères

PURIS

Ingredion Incorporated

Axiom Foods, Inc.

GEMEF Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La startup de technologie alimentaire Prot a lancé Prot Block, un bloc d'ingrédient à base de protéines de pois conçu comme une solution polyvalente « intermédiaire » entre les analogues de viande hautement transformés et les protéines végétales conventionnelles comme le soja texturé. Prot Block fournit 15 g de protéines et 10 g de fibres pour 100 g, ce qui le rend idéal pour les plats indiens, asiatiques et mondiaux du quotidien tels que les sautés, les currys, les sandwichs, les salades et les snacks.

- Juin 2025 : Roquette a dévoilé NUTRALYS® T PEA 700XC, une protéine de pois texturée conçue pour les plats robustes. Cette protéine de pois, idéale pour les plats préparés végétaux et les plats classiques comme le goulash et le bourguignon, conserverait sa tenue, son juteux et son attrait visuel après cuisson ou réchauffage.

- Novembre 2024 : Selon un communiqué de presse provincial, l'usine de transformation des pois de Roquette au Manitoba est sur le point de doubler sa capacité de production actuelle. Les gouvernements du Manitoba et fédéral ont dévoilé leur financement conjoint pour l'expansion, parmi d'autres projets importants d'infrastructure et d'investissement en capital. Ce financement provient du Partenariat canadien pour une agriculture durable.

Portée du rapport mondial sur le marché des protéines de pois texturées

| Pois jaunes |

| Pois verts |

| Flocons |

| Poudres |

| Morceaux et hachés |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Substituts et analogues de viande |

| Boulangerie et confiserie | |

| Céréales de petit-déjeuner | |

| Snacks | |

| Alternatives laitières | |

| Autres alimentation et boissons | |

| Alimentation animale | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Pois jaunes | |

| Pois verts | ||

| Forme | Flocons | |

| Poudres | ||

| Morceaux et hachés | ||

| Nature | Conventionnel | |

| Biologique | ||

| Applications | Alimentation et boissons | Substituts et analogues de viande |

| Boulangerie et confiserie | ||

| Céréales de petit-déjeuner | ||

| Snacks | ||

| Alternatives laitières | ||

| Autres alimentation et boissons | ||

| Alimentation animale | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des protéines de pois texturées d'ici 2031 ?

La taille du marché des protéines de pois texturées devrait atteindre 0,87 milliard USD d'ici 2031 à un CAGR de 7,76 %.

Quel segment connaît la croissance la plus rapide dans les applications de protéines de pois texturées ?

L'alimentation animale, portée par l'alimentation aquacole et la nutrition premium pour animaux de compagnie, devrait croître de 7,65 % par an jusqu'en 2031.

Qu'est-ce qui stimule la demande en Asie-Pacifique pour les protéines de pois texturées ?

Les nouveaux projets d'extrusion à haute humidité en Chine et en Inde, combinés aux tarifs douaniers qui encouragent la transformation locale, alimentent un CAGR régional de 8,21 %.

Pourquoi les protéines de pois verts gagnent-elles des parts de marché ?

Les pois verts offrent un goût plus doux et s'alignent sur le positionnement biologique et à étiquette propre, soutenant un CAGR de 8,23 % qui dépasse la croissance des pois jaunes.

Dernière mise à jour de la page le: