Taille et part du marché des dispositifs d'assistance ventriculaire gauche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.45 Milliards de dollars |

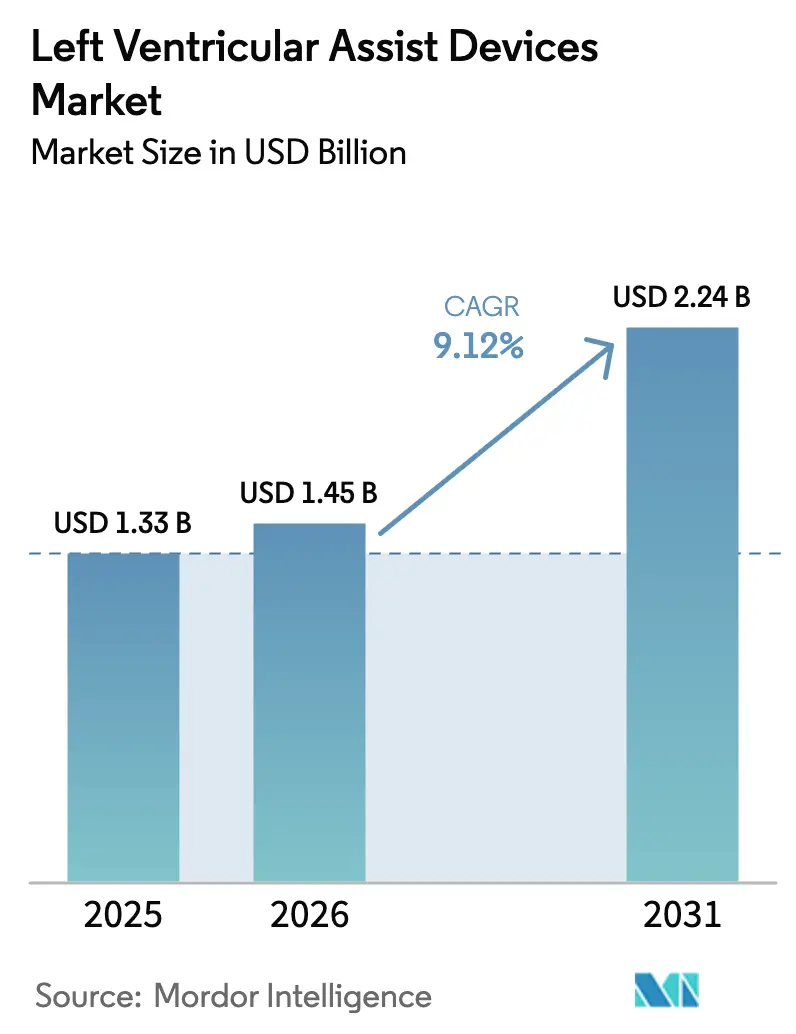

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

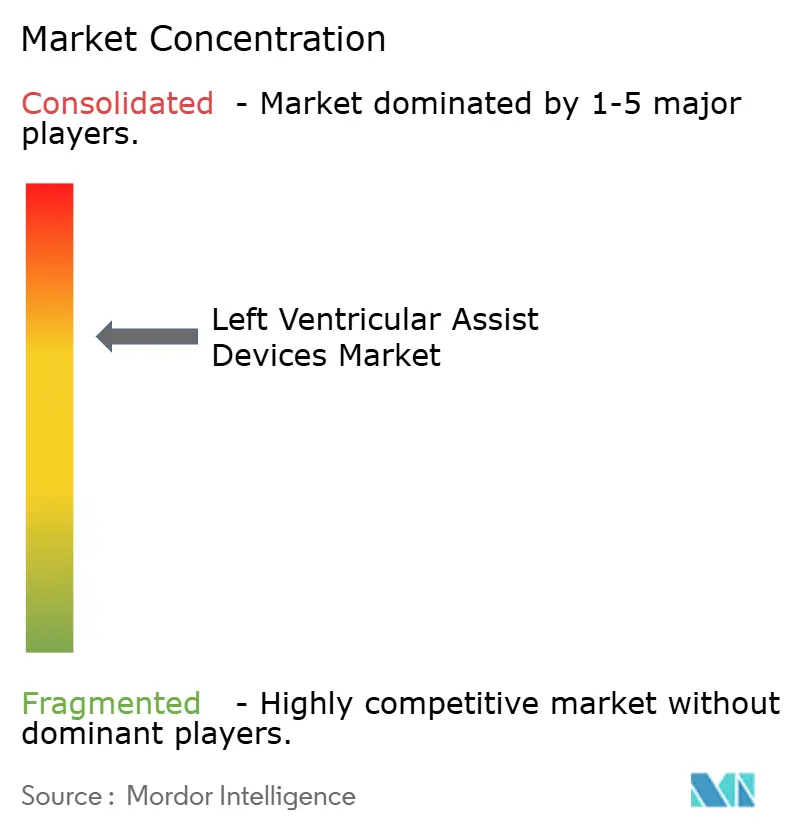

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'assistance ventriculaire gauche par Mordor Intelligence

La taille du marché des dispositifs d'assistance ventriculaire gauche devrait croître de 1,33 milliard USD en 2025 à 1,45 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031 à un CAGR de 9,12 % sur la période 2026-2031. La pénurie croissante de cœurs donneurs, les avancées soutenues dans les systèmes de pompage à lévitation magnétique et l'élargissement du remboursement pour la thérapie de destination soutiennent collectivement cette trajectoire de croissance pluriannuelle. La technologie à flux centrifuge établit désormais la norme de performance clinique en réduisant le risque d'accident vasculaire cérébral et de thrombose, ce qui renforce la confiance des médecins et les volumes de dispositifs.[1]Mandeep R. Mehra et al., "Dispositif d'assistance ventriculaire gauche entièrement magnétique centrifuge et résultats à long terme : le registre ELEVATE," European Heart Journal, academic.oup.com La thérapie de destination absorbe déjà la majeure partie de l'activité d'implantation à mesure que les listes d'attente pour les transplantations s'allongent, tandis que les protocoles de pont vers la récupération s'accélèrent grâce à de meilleurs outils de sélection pour la récupération myocardique. L'Amérique du Nord conserve son leadership sur le marché grâce à des systèmes de remboursement matures et à un réseau dense de centres à haut volume de dispositifs d'assistance ventriculaire gauche, mais l'Asie-Pacifique enregistre le CAGR régional le plus rapide grâce aux programmes chinois nationaux et à l'expansion du registre national japonais. L'intensité concurrentielle reste modérée après le retrait par Medtronic du HVAD, laissant le HeartMate 3 d'Abbott comme produit de référence et ouvrant la voie à de nouveaux entrants entièrement implantables tels que FineHeart et BiVACOR pour gagner en visibilité.

Principaux enseignements du rapport

- Par thérapie, la thérapie de destination détenait 59,10 % de la part de marché des dispositifs d'assistance ventriculaire gauche en 2025, tandis que le pont vers la récupération devrait progresser à un CAGR de 12,18 % jusqu'en 2031.

- Par technologie de pompe, le flux centrifuge a capturé 67,60 % de la part des revenus en 2025 ; le flux axial devrait rester en retrait mais continuer à se développer à un CAGR de 7,98 % jusqu'en 2031.

- Par type d'implant, les implants à flux continu représentaient 80,55 % de la taille du marché des dispositifs d'assistance ventriculaire gauche en 2025, contre une perspective robuste de CAGR de 10,05 % pour la même catégorie jusqu'en 2031.

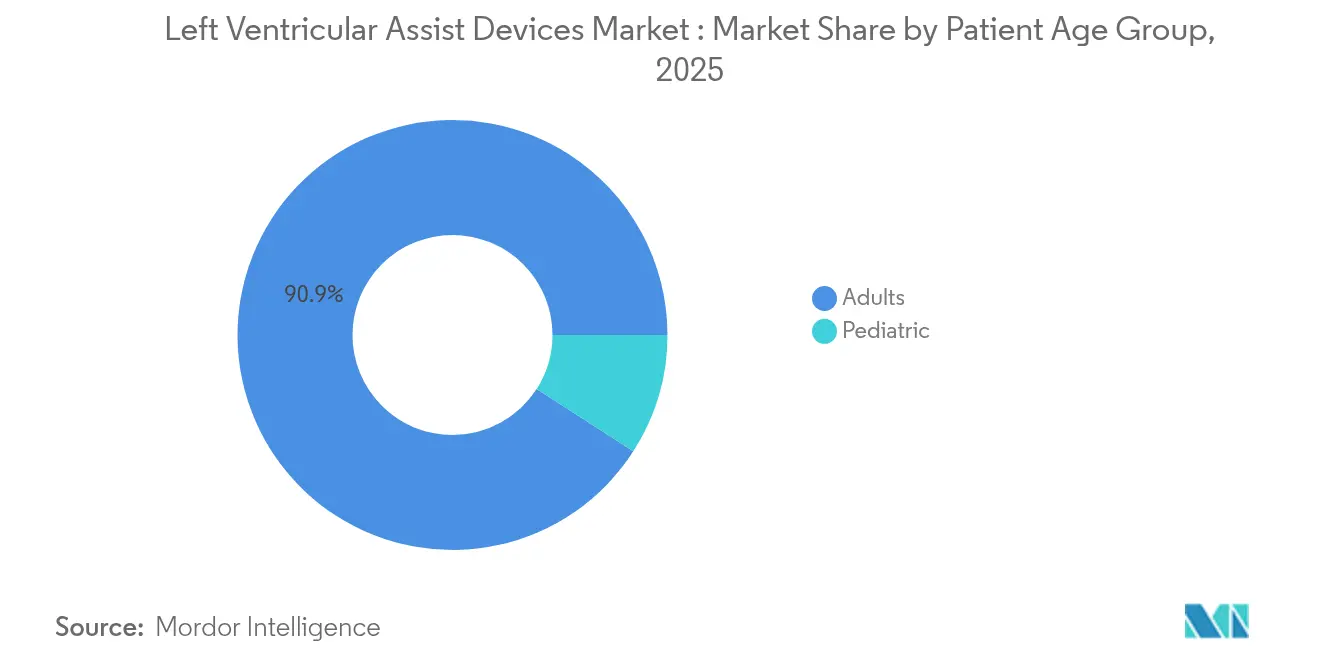

- Par groupe d'âge des patients, les adultes dominaient avec une part de 90,90 % en 2025, tandis que le segment pédiatrique affiche un CAGR de 11,92 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 41,95 % des revenus de 2025, mais l'Asie-Pacifique devrait dépasser toutes les géographies avec un CAGR de 10,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs d'Assistance Ventriculaire Gauche*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de donneurs d'organes accélérant l'adoption des dispositifs d'assistance ventriculaire gauche durables | +2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition rapide vers des dispositifs d'assistance ventriculaire gauche avancés | +1.8% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement pour la thérapie de destination | +1.4% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation permettant une implantation mini-invasive | +1.2% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Surveillance à distance pilotée par l'IA réduisant les coûts post-sortie | + 0.9% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et programmes émergents de dispositifs d'assistance ventriculaire gauche | +0.7% | Asie-Pacifique en cœur de cible, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de donneurs d'organes accélérant l'adoption des dispositifs d'assistance ventriculaire gauche durables

Les longues listes d'attente pour les transplantations poussent continuellement les cliniciens vers la thérapie de destination comme alternative permanente au remplacement cardiaque. La survie à cinq ans avec le HeartMate 3 dépasse désormais 63 % dans les registres en conditions réelles, un niveau autrefois atteignable uniquement par la transplantation. Les autorités réglementaires ont répondu en classifiant les dispositifs d'assistance ventriculaire gauche comme traitement définitif et Medicare a étendu la couverture au-delà du codage du pont vers la transplantation. Les prestataires construisent en conséquence des programmes de soutien à long terme, investissent dans la surveillance à distance et allouent des ressources de soins intensifs aux cohortes chroniques de dispositifs d'assistance ventriculaire gauche. L'impact budgétaire est significatif car chaque patient génère des coûts de suivi pluriannuels, mais les hôpitaux équilibrent cela avec les dépenses liées aux hospitalisations répétées pour décompensation.

Transition rapide vers des dispositifs d'assistance ventriculaire gauche avancés

Les pompes centrifuges de troisième génération utilisent une lévitation magnétique complète qui supprime les roulements mécaniques et minimise le traumatisme sanguin. Les données ARIES-HM3 montrent que les schémas sans aspirine réduisent les événements hémorragiques de 40 % sans risque accru de thrombose, un résultat qui élargit le bassin éligible aux patients présentant des tendances hémorragiques. Les empreintes de pompe plus petites se prêtent aux approches par thoracotomie plutôt que par sternotomie et raccourcissent les séjours en soins intensifs.[2]Journal of Thoracic and Cardiovascular Surgery, "Technique d'implantation par thoracotomie pour le HeartMate 3," jtcvs.org Avec FineHeart et BiVACOR visant des conceptions entièrement implantables, la référence de performance continue de progresser.

Élargissement de la couverture de remboursement pour la thérapie de destination

Les modèles coût-utilité estiment le coût incrémental par QALY à 102 587 USD, en dessous des seuils de consentement à payer aux États-Unis. Le CMS a ajouté la thérapie de destination au CPT 33975, incitant les assureurs commerciaux à aligner leur libellé de politique. En Europe, les agences d'évaluation des technologies de santé en Allemagne, au Royaume-Uni et en France ont commencé des évaluations systématiques de l'impact budgétaire pour intégrer les programmes de dispositifs d'assistance ventriculaire gauche dans les soins standard. Ces actions augmentent les volumes de procédures dans les centres cardiaques spécialisés qui disposent déjà de parcours de soins.

Miniaturisation permettant une implantation mini-invasive

L'implantation par thoracotomie démontre une survie sans événement de 85 % à 6 mois tout en réduisant le traumatisme chirurgical. Les pompes plus petites ouvrent également des indications pédiatriques qui étaient auparavant limitées par la taille. L'association de la miniaturisation avec l'assistance robotique améliore la précision du placement et pourrait finalement déplacer certains implants sélectionnés vers des environnements de chirurgie ambulatoire. Les premiers adoptants positionnent les voies moins invasives comme des éléments différenciateurs pour attirer les références des hôpitaux à volume modéré.

Analyse de l'Impact des Freins sur le Marché des Dispositifs d'Assistance Ventriculaire Gauche*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts de révision d'explantation des dispositifs pèsent sur les budgets hospitaliers | -1.3% | Mondial, aigu dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Événements indésirables associés aux dispositifs d'assistance ventriculaire gauche | -1.1% | Mondial, avec variation régionale dans la gestion | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les roulements magnétiques en terres rares | -0.8% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité limitée de pompes de taille pédiatrique | -0.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de révision d'explantation des dispositifs pèsent sur les budgets hospitaliers

Environ un bénéficiaire sur quatre nécessite une révision chirurgicale dans les 2 ans, et chaque épisode peut dépasser 50 000 USD en dépenses hospitalières directes.[3]ESC Heart Failure, "Aspects économiques du traitement à long terme par dispositif d'assistance ventriculaire gauche pour l'insuffisance cardiaque chronique," onlinelibrary.wiley.com Les hôpitaux de filet de sécurité sociale servant des populations sous-assurées font face à des charges non remboursées qui freinent l'expansion des programmes. L'imprévisibilité des charges de révision complique la planification des blocs opératoires et la gestion des stocks, incitant les administrateurs à limiter la capacité des dispositifs d'assistance ventriculaire gauche ou à s'associer à des centres à plus grand volume pour les cas complexes.

Événements indésirables associés aux dispositifs d'assistance ventriculaire gauche

Malgré les avancées en matière d'hémocompatibilité, les taux d'accident vasculaire cérébral restent plus élevés que dans les cohortes d'insuffisance cardiaque traitées médicalement et les infections de la ligne de transmission déclenchent encore de longues cures d'antibiotiques ou des échanges de pompe. Les médecins doivent peser ces risques par rapport aux gains de survie potentiels, en particulier pour les candidats limites. Le poids psychologique de vivre avec une ligne de transmission externe ajoute une autre couche de réticence pour certains patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs d'Assistance Ventriculaire Gauche

Par technologie de pompe :

le flux centrifuge maintient sa dominance cliniqueLes systèmes centrifuges contrôlaient 67,60 % des revenus de 2025 et devraient afficher un CAGR de 11,12 %, reflétant la préférence des cliniciens pour les dispositifs à flux quasi physiologique et à contrainte de cisaillement réduite. La taille du marché des dispositifs d'assistance ventriculaire gauche pour la technologie centrifuge devrait donc creuser son écart par rapport au flux axial jusqu'en 2031. Le profil convaincant de réduction des accidents vasculaires cérébraux du HeartMate 3 reste le principal déclencheur d'adoption.

Le flux axial répond encore à des besoins de niche lorsque les petites empreintes de pompe sont importantes, bien que les conceptions centrifuges approchent des volumes similaires tout en offrant une hémocompatibilité supérieure. L'amélioration continue du micrologiciel de lévitation magnétique et des algorithmes d'estimation du flux soutient une meilleure autorégulation et une durabilité à long terme.

Par type d'implant :

les implants à flux continu approchent de l'adoption universelleLes implants à flux continu ont sécurisé une part de 80,55 % en 2025 et suivent un CAGR de 10,05 % à mesure que les dispositifs pulsatiles restants vieillissent et sortent de la pratique. Les hôpitaux se tournent vers des systèmes avec des ports de ligne de transmission plus petits, des signatures acoustiques plus faibles et une capacité de programmation à distance. La part de marché des dispositifs d'assistance ventriculaire gauche pour cette catégorie dépassera vraisemblablement 84,80 % d'ici 2031 compte tenu de l'arrêt de la plupart des plateformes pulsatiles.

Les flux de travail cliniques sont optimisés pour la gestion postopératoire à flux continu, limitant les incitations à maintenir l'infrastructure pulsatile héritée. Les innovations vers des pilotes entièrement implantables pourraient rapprocher encore davantage le flux continu de l'idéal physiologique et réduire davantage le risque d'infection.

Par thérapie :

la thérapie de destination consolide son rôle primaireLa thérapie de destination représentait 59,10 % des revenus en 2025, les patients non éligibles à la transplantation bénéficiant de plus en plus d'une couverture. La taille du marché des dispositifs d'assistance ventriculaire gauche liée à la thérapie de destination s'élargira parallèlement à l'acceptation par les payeurs. Le pont vers la récupération affiche la croissance la plus élevée à un CAGR de 12,18 % car une meilleure imagerie et un meilleur profilage des biomarqueurs permettent désormais d'identifier les candidats susceptibles de retrouver une fonction native.

Les hôpitaux dotés de programmes de récupération bénéficient de durées de soutien par dispositif plus courtes et de profils de coûts à vie plus faibles. Les volumes de pont vers la transplantation restent stables mais essentiels, préservant la stabilité pour les candidats en attente de cœurs donneurs rares.

Par groupe d'âge des patients :

les volumes pédiatriques augmentent à partir d'une base réduiteLes adultes occupent encore 90,90 % des procédures, mais le nombre d'implants pédiatriques progresse à un CAGR de 11,92 %. La taille du marché des dispositifs d'assistance ventriculaire gauche pour les enfants reste modeste, mais la demande clinique est disproportionnée par rapport à l'offre. Le Berlin Heart EXCOR continue de servir de pont vers la transplantation pour les nourrissons, tandis que l'utilisation de pompes à flux continu plus petites chez les adolescents obtient l'approbation des comités d'examen institutionnels.

Les moteurs de croissance comprennent le financement national des programmes de cardiopathies congénitales et le partage de données entre centres qui diffuse les meilleures pratiques. La miniaturisation des dispositifs et la personnalisation du débit des pompes resteront essentielles pour élargir l'éligibilité pédiatrique.

Par utilisateur final :

les centres spécialisés mènent le leadership en matière de résultatsLes hôpitaux représentaient 62,65 % des revenus de 2025 car ils possèdent la base de blocs opératoires installée, mais les centres cardiaques spécialisés se développent plus rapidement à un CAGR de 10,42 %. L'expertise concentrée se traduit par des taux de complications plus faibles et de meilleures négociations avec les payeurs. La taille du marché des dispositifs d'assistance ventriculaire gauche captée par ces centres est appelée à augmenter à mesure que les schémas d'orientation s'orientent vers des programmes éprouvés.

Les centres de chirurgie ambulatoire pourraient absorber les contrôles de suivi de la ligne de transmission et les tests de rampe de vitesse, libérant les soins intensifs tertiaires pour les révisions complexes. Néanmoins, les cadres réglementaires conduiront à une transition progressive vers des environnements non hospitaliers pour garantir la sécurité des patients.

Analyse géographique

Marché des Dispositifs d'Assistance Ventriculaire Gauche en Amérique du Nord

L'Amérique du Nord représente la plus grande zone géographique avec 41,95 % des revenus en 2025, ancrée par le remboursement Medicare pour la thérapie de destination et la forte familiarité des cliniciens. Des registres tels qu'INTERMACS alimentent des protocoles fondés sur des données probantes qui maintiennent des références de résultats favorables. La pénétration du marché varie encore selon les États en fonction de la densité des centres de transplantation, mais la surveillance à distance pourrait égaliser l'accès dans les zones rurales.

Marché des Dispositifs d'Assistance Ventriculaire Gauche en Asie-Pacifique

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 10,98 % jusqu'en 2031, portée par l'effort de la Chine en faveur de la fabrication nationale de dispositifs d'assistance ventriculaire gauche et par la collecte structurée de données J-MACS au Japon. Les autorités chinoises classent les dispositifs d'assistance ventriculaire gauche comme des dispositifs domestiques stratégiques, ce qui raccourcit les délais réglementaires et réduit les coûts. Les réseaux privés de cardiologie en Inde importent également des pompes centrifuges pour répondre à la charge croissante d'insuffisance cardiaque avancée.

Marché des Dispositifs d'Assistance Ventriculaire Gauche en Europe

L'Europe demeure une arène mature mais dynamique. L'Allemagne est en tête des volumes d'implantation grâce à une adoption précoce et à un remboursement national favorisant les centres à fort volume. Le Royaume-Uni et la France maintiennent des modèles de service centralisés pour maîtriser les coûts tout en standardisant la qualité des soins. L'Europe de l'Est offre un potentiel de croissance dès lors que les mécanismes de financement pour l'insuffisance cardiaque avancée s'étendront au-delà des voies de référence pour la transplantation.

Paysage concurrentiel

Abbott domine la part actuelle avec le HeartMate 3, bénéficiant des performances de lévitation magnétique et de l'absence du HVAD de Medtronic, rappelé en 2021. Les concurrents cherchent désormais à se différencier via des configurations entièrement implantables ou de cœur artificiel total. FineHeart a obtenu l'approbation des autorités françaises pour la première étude chez l'homme du Flowmaker, tandis que BiVACOR a obtenu la désignation de percée de la FDA pour son cœur artificiel total rotatif.

Les fournisseurs axés sur la pédiatrie, menés par Berlin Heart, maintiennent un leadership de niche grâce à une conception de dispositif spécialisée et à des exemptions réglementaires pour usage compassionnel. Les fabricants de dispositifs visent des partenariats de surveillance pilotés par l'IA pour intégrer des services de données qui augmentent les coûts de changement et étendent les revenus au-delà des ventes de matériel. Des alliances stratégiques entre développeurs de pompes et plateformes de télésanté émergent pour regrouper les diagnostics à distance dans les contrats d'approvisionnement.

Du point de vue de la chaîne d'approvisionnement, l'approvisionnement en aimants en terres rares est une vulnérabilité partagée. Les fabricants se couvrent par des politiques de double fournisseur ou explorent des alternatives à roulements en céramique pour se prémunir contre les perturbations géopolitiques. Les fossés de propriété intellectuelle se concentrent sur les algorithmes de lévitation magnétique, la technologie d'étanchéité de la ligne de transmission et la chimie des batteries, façonnant les litiges et accords de licence en cours.

Leaders du secteur des dispositifs d'assistance ventriculaire gauche

Medtronic

Abbott

Jarvik Heart Inc.

Berlin Heart GmbH

Johnson and Johnson (Abiomed)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs d'Assistance Ventriculaire Gauche

- Abbott Laboratories

- Medtronic

- Johnson and Johnson (Abiomed)

- Berlin Heart

- Jarvik Heart

- Terumo

- CorWave

- Evaheart

- Relitech Systems

- Leviticus Cardio

- Calon Cardio-Technology

- FineHeart

- CH Biomedical

- Windmill Cardiovascular

- VentriFlo

- Magenta Medical

Lire l'Analyse des Entreprises du Marché des Dispositifs d'Assistance Ventriculaire Gauche

Développements Récents dans le Secteur du Marché des Dispositifs d'Assistance Ventriculaire Gauche

- Juin 2025 : FineHeart a obtenu l'approbation nationale pour lancer la première étude chez l'homme de son dispositif d'assistance ventriculaire gauche entièrement implantable Flowmaker

- Octobre 2024 : Abbott a lancé un essai combinant les capteurs à distance CardioMEMS avec le HeartMate 3 pour examiner les avantages d'une gestion intégrée de l'insuffisance cardiaque

Marché des Dispositifs d'Assistance Ventriculaire Gauche Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des dispositifs d'assistance ventriculaire gauche (DAVG) comme le chiffre d'affaires mondial généré par les pompes mécaniques durables ou temporaires qui soutiennent le ventricule gauche pour les indications de pont vers la transplantation, de thérapie de destination, de pont vers la récupération ou de pont vers la candidature. Le chiffre d'affaires est comptabilisé au niveau du dispositif et couvre les flux continus implantables, les pulsatiles extracorporels, les contrôleurs, les kits de ligne de transmission et les batteries fournis par les entreprises de dispositifs médicaux aux hôpitaux et aux centres cardiaques spécialisés.

Exclusion de portée : les pompes périphériques utilisées uniquement pour le soutien du cœur droit ou du cœur artificiel total sont exclues.

Aperçu de la segmentation

- Par technologie de pompe

- Flux axial

- Flux centrifuge

- Par type d'implant

- Flux continu implantable

- Pulsatile extracorporel

- Par thérapie

- Pont vers la transplantation (BTT)

- Thérapie de destination (DT)

- Pont vers la récupération (BTR)

- Pont vers la candidature (BTC)

- Par groupe d'âge des patients

- Adulte (≥ 18 ans)

- Pédiatrique (< 18 ans)

- Par utilisateur final

- Hôpitaux

- Centres cardiaques spécialisés

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes ciblées auprès de chirurgiens cardiothoraciques, de directeurs de programmes de dispositifs d'assistance ventriculaire, de perfusionnistes et de responsables des approvisionnements hospitaliers en Amérique du Nord, en Europe et dans les marchés à forte croissance d'Asie-Pacifique ont validé les hypothèses d'incidence, les prix de vente moyens des dispositifs et les changements de marque après le retrait du HVAD. Ces échanges ont également clarifié la pénétration réelle des systèmes entièrement implantables et les seuils de remboursement régionaux.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données de santé publique tels que l'Observatoire mondial de la santé de l'OMS, les fichiers de prévalence de l'insuffisance cardiaque des CDC, les tableaux de procédures chirurgicales d'Eurostat et les perspectives démographiques de l'ONU, qui ont aidé à cartographier le bassin de patients éligibles. Nous avons superposé les codes d'importation-exportation de UN Comtrade et des portails douaniers nationaux pour confirmer les valeurs d'expédition et les principaux corridors commerciaux. Les registres réglementaires, notamment la base de données FDA PMA et Eudamed, ont révélé les approbations annuelles de dispositifs d'assistance ventriculaire gauche et les alertes d'événements indésirables qui façonnent les courbes d'adoption. Les rapports annuels 10-K des entreprises, certaines présentations aux investisseurs et des revues à comité de lecture dans Circulation et le Journal of Heart & Lung Transplantation ont fourni des tendances de prix et des résultats de survie. Des sources par abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni des références de ventes concrètes. Les sources répertoriées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante part de la prévalence de l'insuffisance cardiaque en phase terminale au niveau national, des ajouts à la liste d'attente pour la transplantation et des ratios d'implantation de dispositifs d'assistance ventriculaire gauche, qui sont ensuite multipliés par les prix de vente moyens pondérés. Des points de contrôle ascendants, des cumuls d'expéditions de fournisseurs, des attributions d'appels d'offres échantillonnés et des vérifications de canaux resserrent la variance à moins de cinq pour cent. Les variables clés comprennent la disponibilité des cœurs donneurs, le taux d'adoption du flux continu, les extensions des recommandations pour la thérapie de destination, les mouvements des taux de change et l'érosion du prix de vente moyen des dispositifs. Les projections sur cinq ans reposent sur une régression multivariée avec l'incidence de l'insuffisance cardiaque, le delta de pénurie de donneurs et l'étendue de la couverture de remboursement comme prédicteurs, suivie d'un lissage ARIMA pour gérer les séries temporelles courtes. Les lacunes dans les pays à faible visibilité sont comblées à l'aide de ratios de proxy régionaux ancrés à des volumes d'implantation vérifiés.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes, d'analyses d'anomalies par rapport aux journaux d'implantation hospitaliers et aux statistiques commerciales, et d'un recalibrage si les écarts dépassent les seuils prédéfinis. Mordor actualise le modèle annuellement et rouvre les entretiens lorsque des événements importants, des rappels majeurs, des lectures d'essais pivots et des changements de politique surviennent.

Pourquoi la référence des dispositifs d'assistance ventriculaire gauche de Mordor est-elle approuvée par les décideurs

Les estimations publiées divergent fréquemment car chaque entreprise définit différemment les évents, les types de flux et les fenêtres thérapeutiques et applique son propre rythme d'actualisation.

Notre sélection rigoureuse de variables et notre validation en double passage maintiennent la référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 milliard USD | ||

| 1,73 milliard USD | Consultance mondiale A | Inclut les consommables de dispositifs d'assistance ventriculaire transcutanés et les ventes de dispositifs d'assistance ventriculaire droits pédiatriques dans le total |

| 2,70 milliards USD | Journal professionnel B | Rapporte le marché combiné des dispositifs d'assistance ventriculaire gauche et droits, ce qui gonfle la base |

| 1,49 milliard USD | Consultance régionale C | Utilise des moyennes historiques de tarifs catalogue, ne tient pas compte des récentes baisses de prix de vente moyen après la sortie du HVAD |

Pris ensemble, la comparaison montre que la définition clairement délimitée de Mordor, l'actualisation annuelle et les volumes vérifiés croisés fournissent un point de référence fiable que les dirigeants peuvent retracer jusqu'à des étapes transparentes et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des dispositifs d'assistance ventriculaire gauche d'ici 2031 ?

Le marché devrait atteindre 2,24 milliards USD d'ici 2031 avec une projection de CAGR de 9,12 %.

Pourquoi les pompes à flux centrifuge sont-elles préférées aux conceptions axiales ?

Les pompes centrifuges utilisent la lévitation magnétique qui réduit les taux d'accident vasculaire cérébral et de thrombose, améliorant la survie à long terme par rapport aux anciens systèmes axiaux.

En quoi la thérapie de destination diffère-t-elle du pont vers la transplantation ?

La thérapie de destination traite les patients qui ne sont pas éligibles à la transplantation, tandis que le pont vers la transplantation maintient les candidats jusqu'à ce qu'un cœur donneur soit disponible.

Quelle région affiche la croissance la plus rapide du marché des dispositifs d'assistance ventriculaire gauche ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 10,98 % en raison de la production nationale chinoise et de l'expansion de l'infrastructure de registre au Japon.

Quelles sont les principales tendances technologiques susceptibles de remodeler le paysage des dispositifs d'assistance ventriculaire gauche ?

Les dispositifs entièrement implantables, la surveillance à distance pilotée par l'IA et la miniaturisation continue des pompes sont sur le point d'améliorer les résultats et d'élargir l'éligibilité des patients.

Quels sont les principaux défis limitant l'adoption plus large des dispositifs d'assistance ventriculaire gauche ?

Les coûts élevés de révision, les événements indésirables tels que les accidents vasculaires cérébraux et les infections, ainsi que les contraintes d'approvisionnement en aimants en terres rares freinent collectivement une adoption plus rapide.

Dernière mise à jour de la page le: