Taille et Part du Marché de la Détection et Réparation de Fuites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 21.25 Milliards de dollars |

| Taille du Marché (2030) | 26.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.81% CAGR |

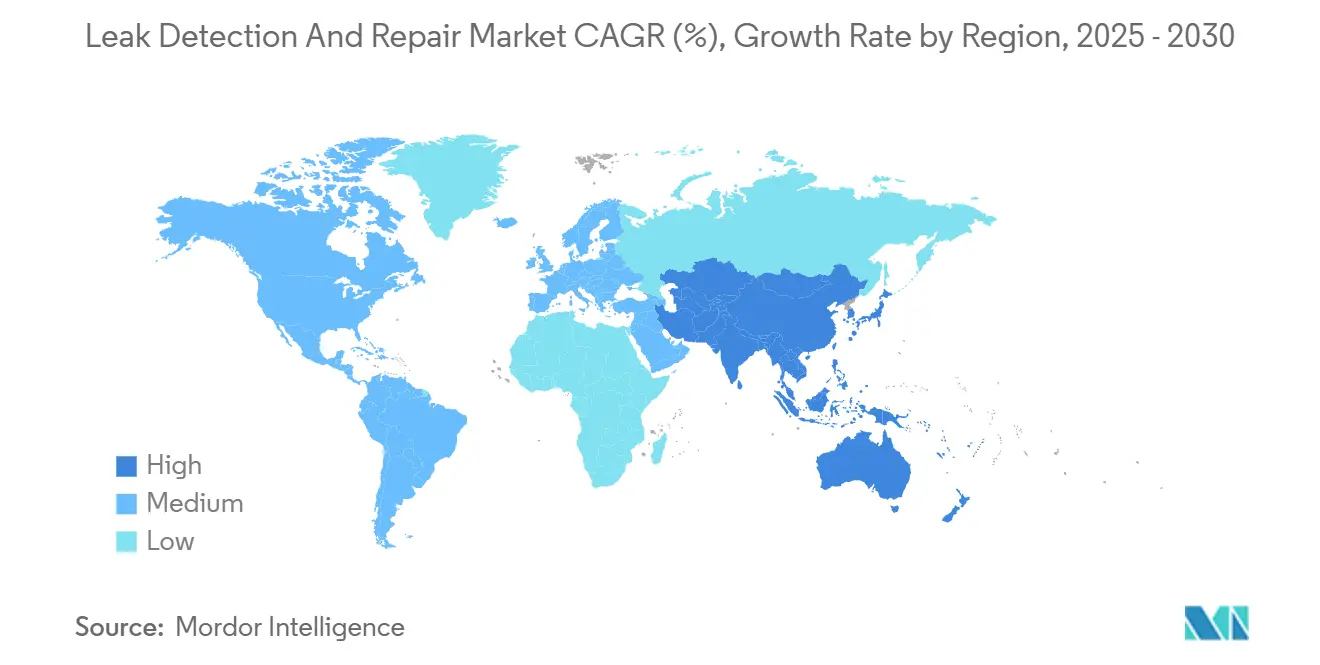

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Réparation de Fuites par Mordor Intelligence

La taille du marché de la détection et réparation de fuites s'élevait à 21,25 milliards USD en 2025 et devrait atteindre 26,88 milliards USD d'ici 2030, reflétant un CAGR de 4,81% sur la période 2025-2030. La croissance robuste découle de mandats de qualité de l'air plus stricts, de l'augmentation des incitations des assureurs et d'un changement structurel des inspections périodiques vers une surveillance continue des émissions. Les opérateurs du secteur pétrolier et gazier restent les principaux acheteurs, mais les bâtiments résidentiels et commerciaux installent de plus en plus de capteurs connectés à mesure que les assureurs récompensent l'adoption précoce par des primes réduites. Les mises à niveau matérielles intègrent désormais l'analytique en périphérie, tandis que de nouveaux modèles de services regroupent l'interprétation des données, le reporting de conformité et l'exécution des réparations en offres clés en main. Les acquisitions stratégiques par de grandes entreprises d'instrumentation soulignent une chaîne de valeur en maturation qui privilégie les solutions intégrées aux produits ponctuels.

Points Clés du Rapport

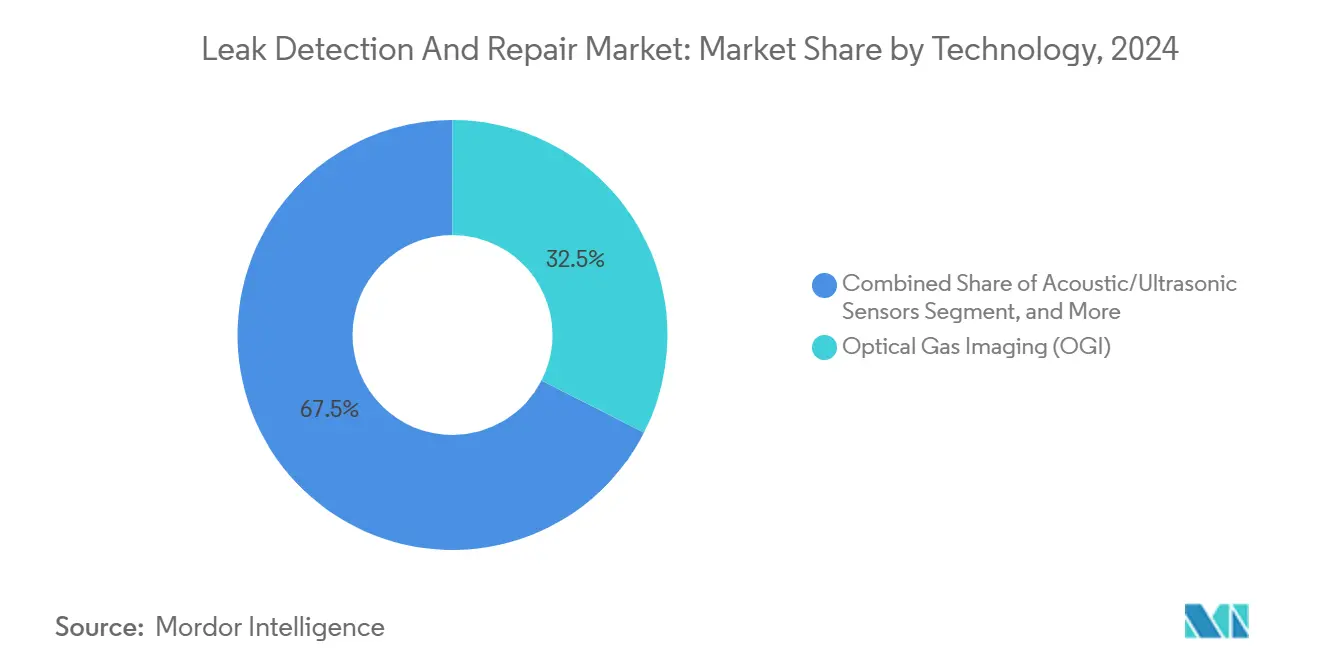

- Par technologie, l'imagerie optique des gaz a représenté 32,5% de la part du marché de la détection et réparation de fuites en 2024, tandis que la détection par fibre optique et distribuée devrait se développer à un CAGR de 4,7% jusqu'en 2030.

- Par composant, le matériel a représenté 64,4% de la taille du marché de la détection et réparation de fuites en 2024, tandis que les services devraient progresser à un rythme annuel de 4,0% jusqu'en 2030.

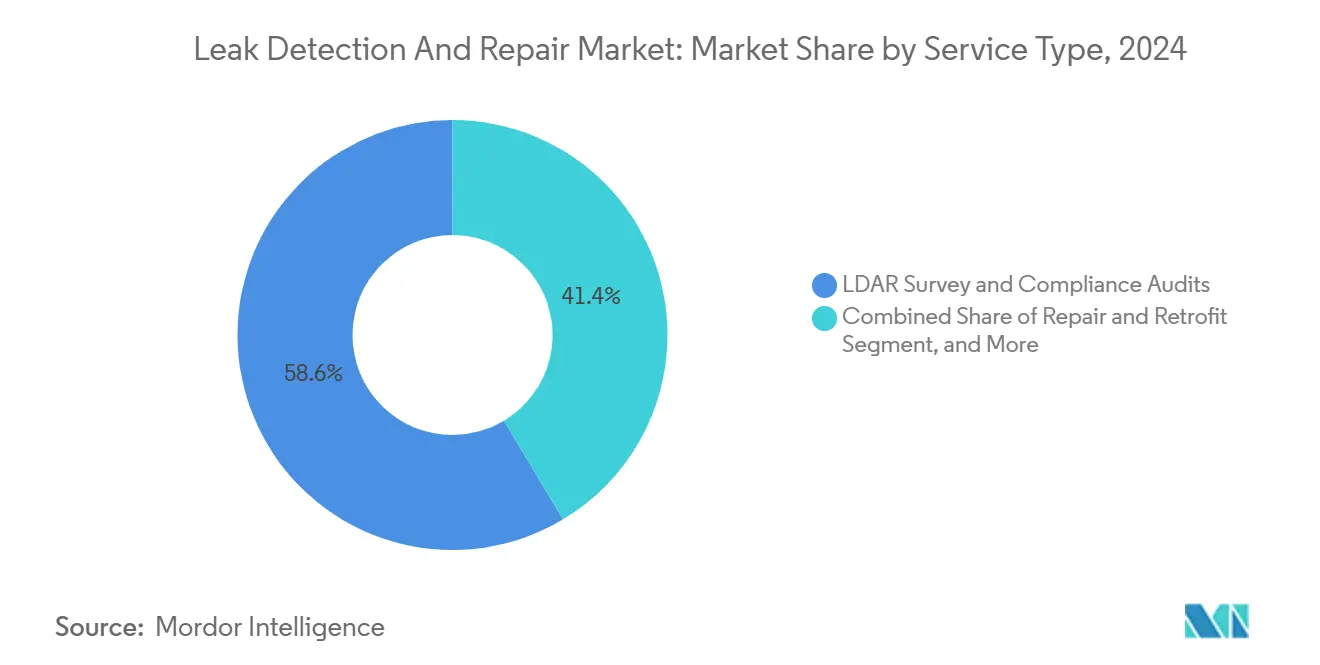

- Par type de service, les enquêtes LDAR et les audits de conformité ont capturé 58,6% de la part du marché de la détection et réparation de fuites en 2024 ; la surveillance continue en tant que service est positionnée pour un CAGR de 4,8% sur la même période.

- Par utilisation finale, le pétrole et le gaz ont détenu 46,1% de la part du marché de la détection et réparation de fuites en 2024, tandis que les bâtiments résidentiels et commerciaux devraient croître à un CAGR de 4,2% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a été en tête avec 37,2% de la part du marché de la détection et réparation de fuites en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 4,1% entre 2025-2030.

Tendances et Perspectives du Marché Mondial de la Détection et Réparation de Fuites

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des caméras d'imagerie optique des gaz | +1.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Passage de la surveillance périodique à la surveillance continue du méthane | +0.8% | Mondial, Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| LDAR par drone pour les actifs difficiles d'accès | +0.6% | Amérique du Nord et UE en tête | Moyen terme (2 à 4 ans) |

| Application de la réglementation méthane UE-2024/1787 | +0.9% | UE en priorité, chaîne mondiale du GNL | Court terme (≤ 2 ans) |

| Installation de capteurs d'eau intelligents pilotée par les assureurs | +0.7% | Amérique du Nord et UE, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Analytique prédictive basée sur l'IA réduisant les temps d'arrêt | +0.5% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Caméras d'Imagerie Optique des Gaz

L'imagerie optique des gaz permet aux techniciens d'inspecter près de 3 600 composants par heure contre moins de 200 avec la méthode 21, réduisant considérablement le temps d'enquête et les coûts de main-d'œuvre.[1]Agence de Protection de l'Environnement des États-Unis, "Guide de conformité pour les petites entités du secteur du pétrole et du gaz naturel," epa.gov Les récentes révisions de l'Annexe K de l'EPA élargissent le champ d'application de l'imagerie optique des gaz aux fuites de gaz à effet de serre, stimulant l'adoption au-delà des hydrocarbures. Des assureurs tels que Chubb accordent désormais des réductions de primes pour les sites équipés d'imagerie optique des gaz, monétisant les avantages de conformité et d'atténuation des risques.[2]Chubb, "Imagerie optique des gaz : une méthode LDAR efficace," chubb.com Les fonctionnalités intégrées de température et de quantification aident les opérateurs à prioriser les fuites à fort volume, améliorant le retour sur investissement des réparations. Bien que la pénurie de techniciens ralentisse les déploiements dans les économies émergentes, des programmes de formation mondiaux montent en puissance pour répondre à la demande.

Passage de la Surveillance Périodique à la Surveillance Continue du Méthane

Le Colorado a documenté une réduction de 75% des rejets de méthane détectés après être passé de programmes LDAR trimestriels à des programmes continus. Le programme Super-Émetteur de l'EPA oblige désormais à une réponse rapide aux alertes de tiers, incitant les opérateurs à installer des capteurs en temps réel.[3]Bridger Photonics, "La règle méthane de l'EPA décryptée," bridgerphotonics.com Les systèmes à fibre optique couvrent jusqu'à 20 km sans étalonnage sur site, les rendant attractifs pour les pipelines éloignés.[4]OnePetro, "Détection de fuites de méthane par fibre optique," onepetro.org La suite offshore de Honeywell illustre la valeur de la surveillance continue là où les taux de fuite peuvent atteindre 66% contre 3,7% à terre. Les modèles par abonnement réduisent les obstacles en capital pour les petits opérateurs et alignent les coûts sur les gains de performance.

LDAR par Drone pour les Actifs Difficiles d'Accès

Les aéronefs sans pilote inspectent les pipelines à des vitesses allant jusqu'à 88 km/h, détectant le méthane depuis 180 m tout en contournant les problèmes d'accès au sol. Kairos Aerospace a inspecté 260 000 km² et éliminé 43,6 milliards de pieds cubes de méthane en trois ans, générant 128 millions USD d'économies pour ses clients. La conformité aux protocoles de vol de l'EPA et européens légitime les données de drones à des fins réglementaires. Le post-traitement assisté par l'IA transforme les images en ordres de réparation exploitables, réduisant les cycles de détection à correction.

Application de la Réglementation Méthane UE-2024/1787

L'UE impose désormais le LDAR sur chaque site pétrolier et gazier et fixe des plafonds d'intensité méthane pour les importations d'ici 2030. Les exportateurs doivent démontrer une surveillance équivalente d'ici 2027 ou faire face à une exclusion du marché. Les pénalités peuvent atteindre 20% du chiffre d'affaires, contraignant à des investissements accélérés dans les systèmes de détection et de récupération. L'interdiction du dégazage de routine à partir de 2026 renforce encore les vents réglementaires favorables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens certifiés en imagerie optique des gaz | –0.8% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| CAPEX élevé pour les réseaux de surveillance continue | –1.1% | Mondial, régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Litiges sur la propriété des données dans les sites multi-locataires | –0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les plateformes LDAR de l'IIoT | –0.4% | Infrastructures critiques mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Certifiés en Imagerie Optique des Gaz

La demande d'opérateurs certifiés en imagerie optique des gaz dépasse la capacité de formation, notamment là où de nouvelles règles stipulent du personnel accrédité pour la validation des enquêtes. Les formations nécessitent des caméras spécialisées et des travaux de terrain, limitant le débit et faisant grimper les salaires de 40 à 60%. Les goulets d'étranglement régionaux permettent à une poignée d'entreprises de services d'exercer un pouvoir de fixation des prix, poussant les opérateurs plus petits vers des méthodes de détection alternatives ou l'externalisation.

CAPEX Élevé pour les Réseaux de Surveillance Continue

Les lignes à fibre optique, les alimentations électriques et les boîtiers robustifiés génèrent des coûts initiaux que de nombreux petits producteurs ne peuvent pas absorber. La redondance à double voie, souvent exigée par les régulateurs, double les dépenses. L'intégration avec les systèmes SCADA existants et le renforcement de la sécurité font encore grimper les budgets. Le retour sur investissement dépend des pénalités évitées et des produits récupérés, des avantages qui varient considérablement selon les sites. Les modèles par abonnement émergent mais n'ont pas encore atteint l'échelle dans les marchés sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : l'Imagerie Optique des Gaz Domine, la Fibre Optique Accélère

La taille du marché de la détection et réparation de fuites attribuée à l'imagerie optique des gaz a atteint 6,5 milliards USD en 2024, soit 32,5% du chiffre d'affaires total, soulignant son rôle ancré dans les flux de travail de conformité. La visualisation en temps réel, les émissions quantifiables et la familiarité des régulateurs soutiennent la demande. Les variantes par drone et sur trépied élargissent les cas d'usage des têtes de puits en amont aux terminaux de stockage en aval. La détection par fibre optique et distribuée progresse à un CAGR de 4,7%, portée par les mandats de surveillance continue qui favorisent une couverture longue portée sans étalonnage.

L'intensité concurrentielle augmente à mesure que les unités TDLAS à base de laser améliorent leur portabilité et leurs seuils de détection, empiétant sur le territoire de l'imagerie optique des gaz pour des hydrocarbures spécifiques. Les capteurs acoustiques restent essentiels pour les systèmes sous pression, détectant les fuites avant toute perte de masse. Les bilans massiques et les spectromètres émergents assistés par l'IA occupent des rôles de niche là où la réconciliation des inventaires ou les environnements difficiles rendent les caméras impraticables. Collectivement, la diversité des options permet aux opérateurs d'adapter les configurations de détection à la classe d'actifs, au climat et à la tolérance au risque.

Par Composant : le Matériel en Tête, les Services en Expansion

Le matériel a contribué à hauteur de 64,4% à la part du marché de la détection et réparation de fuites en 2024, les opérateurs ayant acheté des capteurs, des caméras et des boîtiers robustifiés pour des projets en site vierge et en site existant. Les processeurs en périphérie résident désormais à l'intérieur des caméras, réduisant la latence et les besoins en bande passante. Les services, bien que moins importants, se développent plus rapidement à mesure que les réglementations font passer la responsabilité de la détection des fuites à la vérification des réparations. Avec un CAGR de 4,0%, les offres gérées, allant de l'étalonnage et de la préparation des audits à l'hébergement de données par des tiers, convertissent les dépenses d'investissement irrégulières en charges d'exploitation récurrentes.

Les fabricants regroupent des contrats de service pluriannuels au point de vente, verrouillant les revenus sur le cycle de vie et garantissant que le micrologiciel reste aligné sur l'évolution des normes. Les start-ups ciblent les opérateurs de taille moyenne avec des plateformes axées sur le cloud qui intègrent du matériel multi-fournisseurs, promettant une analytique neutre et un coût total de possession réduit.

Par Type de Service : la Conformité Mène, la Surveillance Continue en tant que Service Émerge

Les enquêtes LDAR et les audits de conformité ont capturé 58,6% des dépenses de 2024, reflétant des besoins de documentation réglementaire non négociables. Les prestataires se différencient par la disponibilité des techniciens, les délais de remise des rapports et les fonctionnalités numériques de chaîne de custody qui résistent au contrôle des autorités. La surveillance continue en tant que service progresse à un CAGR de 4,8%, regroupant capteurs, connectivité, analytique et reporting dans des offres par abonnement.

Les services de réparation et de modernisation monétisent la phase critique de « correction », mobilisant des équipes avec des produits d'étanchéité, des brides et des pièces de rechange pour réduire rapidement les émissions de méthane. Les offres de formation et de certification bénéficient des pénuries de techniciens, avec des modules en ligne et des laboratoires de simulation augmentant le débit sans sacrifier la rigueur.

Par Secteur d'Utilisation Finale : le Pétrole et le Gaz en Tête, les Bâtiments en Accélération

Les opérations pétrolières et gazières ont généré 46,1% du chiffre d'affaires 2024 du marché de la détection et réparation de fuites, ancrées par une infrastructure étendue et l'exposition réglementaire du secteur. Les désignations de super-émetteurs et les règles d'importation lient l'accès au marché à l'intensité méthane mesurée, intégrant profondément la détection et réparation de fuites dans les budgets d'investissement. Les bâtiments résidentiels et commerciaux, stimulés par les incitations des assureurs, affichent la croissance la plus rapide avec un CAGR de 4,2% jusqu'en 2030.

Les industries chimiques et pétrochimiques investissent dans la détection multi-gaz compte tenu de la complexité des flux de procédés, tandis que la production d'énergie déplace son attention vers les turbines à gaz naturel et les mélanges d'hydrogène émergents. Les services publics d'eau déploient des systèmes acoustiques pilotés par l'IA pour réduire l'eau non facturée, atteignant une précision de classification supérieure à 90%. L'élan inter-sectoriel consolide une base de demande diversifiée résistante aux fluctuations des matières premières.

Analyse Géographique

L'Amérique du Nord a généré 37,2% du chiffre d'affaires 2024, ancrée par les redevances méthane strictes de l'EPA qui pourraient coûter aux producteurs terrestres 750 millions USD par an si les émissions dépassent les seuils. Les règles provinciales au Canada complètent la politique fédérale américaine, construisant un marché harmonisé pour les technologies conformes. Les équipementiers situés aux États-Unis s'appuient sur des sites de référence nationaux pour exporter des solutions à l'échelle mondiale, renforçant le leadership régional.

L'Europe suit de près, galvanisée par le Règlement 2024/1787 qui interdit le dégazage de routine à partir de 2026 et fixe des règles d'équivalence pour les importations qui se répercutent sur les chaînes d'approvisionnement en GNL. L'Allemagne et le Royaume-Uni sont en tête de l'adoption en raison de la densité industrielle et du vieillissement des infrastructures en mer du Nord. L'alignement à l'échelle de l'UE favorise les économies d'échelle pour les entreprises de services, tandis que le risque de pénalités accélère les cycles d'approvisionnement des entreprises.

L'Asie-Pacifique, portée par le plan d'action méthane de la Chine et une urbanisation rapide, devrait afficher un CAGR de 4,1%. Les émissions du secteur gazier chinois, liées à 70% à la production et à la distribution, créent un immense potentiel pour le déploiement de la surveillance continue. L'Initiative CLEAN du Japon et un METEC régional en Malaisie soulignent l'engagement gouvernemental envers la validation technologique. Les prochaines divulgations ESG de la Corée du Sud d'ici 2026 ajoutent une pression de conformité, et le développement des pipelines en Inde intègre les exigences de détection dès le premier jour. La diversité de la maturité réglementaire invite à la fois les acteurs mondiaux établis et les innovateurs locaux à adapter leurs offres par juridiction.

Paysage Concurrentiel

Le marché de la détection et réparation de fuites présente une fragmentation modérée, les géants historiques de l'instrumentation étant en concurrence avec des spécialistes de niche en IA et en drones. Teledyne FLIR, Honeywell et Emerson étendent leurs portefeuilles avec des tableaux de bord cloud et des contrats de service. Parallèlement, des spécialistes tels que Kairos Aerospace et Picarro exploitent des modalités de détection différenciées pour capturer des niches à forte croissance. L'activité de fusions et acquisitions s'intensifie : l'acquisition de M&C TechGroup par MSA Safety pour 200 millions USD élargit la portée de l'analyse des gaz, tandis que la prise de contrôle de l'unité Precision Sensors de Baker Hughes par Crane Company pour 1,06 milliard USD signale un appétit pour la croissance par la taille.

Les pipelines de R&D mettent l'accent sur la sensibilité, la miniaturisation et les matériaux sans PFAS, comme en témoignent les neuf brevets déposés par Montrose Environmental Group, Inc. en 2023. L'analytique satellitaire et les tableaux de bord d'apprentissage automatique abaissent les seuils de détection et apportent un contexte à l'échelle du bassin aux résultats au niveau des actifs. La certification réglementaire, les protocoles de l'EPA, les vérifications de l'UE, agit à la fois comme barrière et comme fossé, favorisant les fournisseurs disposant de données de conformité éprouvées. Les assureurs émergent comme gardiens dans les segments résidentiels, orientant la demande vers des plateformes qui alimentent les analyses d'évitement des sinistres dans les modèles de souscription.

Les opportunités inexploitées comprennent les offres de surveillance continue en tant que service et les modernisations pour les réseaux de gaz de ville vieillissants. Les régions souffrant de pénuries de techniciens invitent des unités mobiles clés en main et des solutions de formation à distance, tandis que les préoccupations relatives à la souveraineté des données ouvrent des voies pour des appareils d'analytique sur site. À mesure que les réglementations se resserrent à l'échelle mondiale, l'avantage concurrentiel se déplace vers les entreprises capables d'intégrer détection, quantification et reporting automatisé dans un seul flux de travail.

Leaders du Secteur de la Détection et Réparation de Fuites

Teledyne FLIR LLC

Honeywell International Inc.

Emerson Electric Co.

Schneider Electric SE

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : JOGMEC a publié une déclaration conjointe lors du LNGPCC2025 élargissant l'Initiative CLEAN à 27 entreprises et détaillant les mécanismes de vérification pour la réduction du méthane dans les chaînes d'approvisionnement en GNL.

- Mai 2025 : MSA Safety Incorporated a finalisé son acquisition de M&C TechGroup pour 200 millions USD, renforçant ses capacités d'analyse des gaz pour la sécurité des procédés.

- Mars 2025 : Schneider Electric SE s'est engagée à investir 700 millions USD pour l'expansion d'usines aux États-Unis et les tests de microréseaux afin de faire progresser la détection des fuites et l'automatisation énergétique.

- Octobre 2024 : Montrose Environmental Group, Inc. a obtenu un contrat de 249 millions USD auprès du Corps du Génie de l'Armée américaine couvrant la conformité en matière d'air et d'eau, renforçant sa présence dans les services intégrés.

Portée du Rapport Mondial sur le Marché de la Détection et Réparation de Fuites

| Imagerie Optique des Gaz |

| Capteurs Acoustiques/Ultrasoniques |

| Spectroscopie d'Absorption Laser Accordable |

| Détection par Fibre Optique et Distribuée |

| Bilan Massique / Volumique |

| Autre Technologie |

| Matériel |

| Services |

| Enquête LDAR et Audits de Conformité |

| Surveillance Continue en tant que Service |

| Réparation et Modernisation |

| Formation et Certification |

| Pétrole et Gaz |

| Produits Chimiques et Pétrochimiques |

| Production d'Énergie |

| Services Publics d'Eau et d'Eaux Usées |

| Bâtiments Résidentiels et Commerciaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Technologie | Imagerie Optique des Gaz | ||

| Capteurs Acoustiques/Ultrasoniques | |||

| Spectroscopie d'Absorption Laser Accordable | |||

| Détection par Fibre Optique et Distribuée | |||

| Bilan Massique / Volumique | |||

| Autre Technologie | |||

| Par Composant | Matériel | ||

| Services | |||

| Par Type de Service | Enquête LDAR et Audits de Conformité | ||

| Surveillance Continue en tant que Service | |||

| Réparation et Modernisation | |||

| Formation et Certification | |||

| Par Secteur d'Utilisation Finale | Pétrole et Gaz | ||

| Produits Chimiques et Pétrochimiques | |||

| Production d'Énergie | |||

| Services Publics d'Eau et d'Eaux Usées | |||

| Bâtiments Résidentiels et Commerciaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quel était le chiffre d'affaires mondial du marché de la détection et réparation de fuites en 2025 ?

Le marché a généré 21,25 milliards USD en 2025.

À quelle vitesse le marché de la détection et réparation de fuites devrait-il croître jusqu'en 2030 ?

Il devrait se développer à un CAGR de 4,81% entre 2025 et 2030.

Quelle technologie est actuellement en tête en termes d'adoption ?

L'imagerie optique des gaz détenait 32,5% de la part des revenus en 2024.

Pourquoi les assureurs s'intéressent-ils aux capteurs de détection de fuites connectés ?

Le déploiement de dispositifs d'eau intelligents réduit le coût moyen des sinistres de 4 000 USD et diminue la fréquence des incidents de 96%.

Dernière mise à jour de la page le: