Taille et Part du Marché de la Gestion de Patrimoine en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

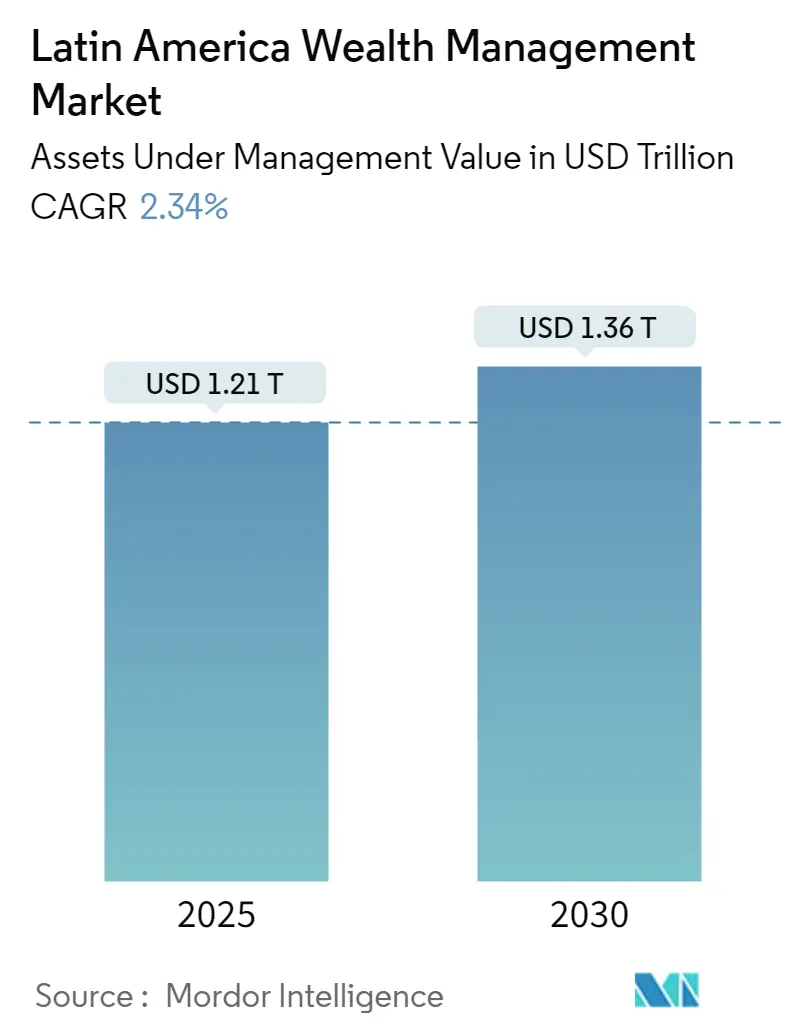

| Taille du Marché (2025) | 1.21 Trillions de dollars américains |

| Taille du Marché (2030) | 1.36 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Patrimoine en Amérique Latine par Mordor Intelligence

La taille du marché de la Gestion de Patrimoine en Amérique Latine, en termes de valeur des actifs sous gestion, devrait passer de 1,21 billion USD en 2025 à 1,36 billion USD d'ici 2030, à un TCAC de 2,34 % au cours de la période de prévision (2025-2030).

Le paysage de la gestion de patrimoine en Amérique latine connaît une transformation numérique significative, portée par l'évolution des préférences des consommateurs et les avancées technologiques. Les sociétés traditionnelles de gestion de patrimoine adoptent rapidement des plateformes numériques de gestion de patrimoine pour répondre aux besoins évolutifs de leurs clients, environ 73 % des transactions de détail au Brésil étant désormais effectuées via des canaux numériques. L'intégration du conseil automatisé, de l'intelligence artificielle et des plateformes numériques redéfinit la manière dont les services de gestion de patrimoine sont fournis, notamment auprès des investisseurs de la génération Y qui manifestent une forte préférence pour les solutions numériques. Cette évolution technologique a conduit à l'émergence de nouveaux acteurs sur le marché, notamment des sociétés de technologie financière, qui représentent désormais 4 % de l'ensemble des startups de technologie financière dans la région.

Les family offices gagnent en importance dans le secteur de la gestion de patrimoine de la région, en particulier sur les marchés à forte concentration de richesse. Au Mexique, les entreprises familiales représentent 70 % du PIB total du pays, ce qui témoigne du rôle considérable des entreprises familiales dans la création et la gestion de patrimoine. L'essor des services de family office s'accompagne d'une demande croissante de solutions de gestion de patrimoine plus sophistiquées et personnalisées, les familles fortunées cherchant à préserver et à faire fructifier leurs actifs sur plusieurs générations. Cette tendance a incité les sociétés traditionnelles de gestion de patrimoine à améliorer leurs services de family office et à développer des solutions de planification patrimoniale multigénérationnelle plus complètes.

Le marché connaît une évolution notable des préférences d'investissement, les investissements alternatifs gagnant du terrain auprès des particuliers à haute valeur nette et des investisseurs institutionnels. Actuellement, les actifs alternatifs représentent environ 8 % du total des actifs de portefeuille dans la région, ce qui reflète l'intérêt croissant des investisseurs pour la diversification au-delà des classes d'actifs traditionnelles. Les gestionnaires de patrimoine intègrent de plus en plus les facteurs environnementaux, sociaux et de gouvernance dans leurs stratégies d'investissement, en réponse à la demande croissante de leurs clients pour des options d'investissement durable. Cette évolution des préférences d'investissement a conduit au développement de produits et services de gestion d'investissement plus sophistiqués, adaptés aux besoins des marchés locaux.

Le modèle de prestation de services dans le secteur de la gestion de patrimoine en Amérique latine évolue, environ 34 % de la population utilisant désormais des portails en ligne pour gérer leur patrimoine. Cette transformation se caractérise par une approche hybride combinant des capacités numériques et des services de conseil personnalisés. Les sociétés de gestion de patrimoine investissent dans l'infrastructure technologique tout en maintenant une expertise humaine pour fournir des solutions complètes. Le marché connaît une concurrence accrue de la part des sociétés de gestion d'actifs indépendantes et des plateformes numériques, remettant en cause la domination traditionnelle des banques privées. Ce paysage concurrentiel stimule l'innovation dans la prestation de services et contraint les acteurs établis à moderniser leurs offres pour fidéliser et attirer de nouveaux clients.

Tendances et Perspectives du Marché de la Gestion de Patrimoine en Amérique Latine

Croissance de la Population de Particuliers à Haute Valeur Nette et Accumulation de Patrimoine

Le marché de la gestion de patrimoine en Amérique latine connaît une croissance significative, portée par l'expansion de la population de particuliers à haute valeur nette et leur accumulation croissante de patrimoine. Le patrimoine par adulte dans les principaux pays d'Amérique latine a fait preuve d'une remarquable résilience, des pays comme le Chili enregistrant un patrimoine par adulte supérieur à 53 000 USD et le Mexique atteignant 42 000 USD ces dernières années. Cette base de richesse croissante est complétée par un solide écosystème entrepreneurial, les entreprises familiales représentant jusqu'à 70 % du PIB dans certains pays, créant ainsi une base solide pour les besoins en gestion de patrimoine.

L'évolution des préférences d'investissement des particuliers à haute valeur nette redéfinit le paysage de la gestion de patrimoine pour cette clientèle, les investissements alternatifs gagnant une traction significative. Selon des données récentes, l'Amérique latine affiche le taux d'utilisation actuel le plus élevé des investissements alternatifs, à 70 % parmi toutes les régions mondiales, avec des opportunités d'utilisation future attendues à 79 %. Cette tendance est particulièrement notable chez les particuliers à haute valeur nette de moins de 45 ans, qui sont de plus en plus motivés par des opportunités de poursuivre leurs passions personnelles et d'atteindre le succès professionnel, conduisant à des portefeuilles d'investissement plus diversifiés et sophistiqués nécessitant des services de conseil en patrimoine professionnels.

Essor des Opportunités d'Investissement Alternatif

Le marché de la gestion de patrimoine connaît d'importantes opportunités de croissance grâce à l'expansion des options d'investissement alternatif, notamment dans les infrastructures et les investissements durables. La région fait face à d'importants déficits d'investissement en infrastructures, le Brésil à lui seul nécessitant environ 1 200 milliards USD de développement d'infrastructures, créant de nombreuses opportunités pour les gestionnaires de patrimoine de canaliser les investissements des particuliers à haute valeur nette vers ces projets. Cela est complété par des réformes réglementaires, telles que le mandat chilien de 2017 exigeant que les fonds de pension allouent 5 à 15 % de leurs portefeuilles à des actifs alternatifs, ce qui crée un environnement plus propice aux investissements alternatifs.

Les considérations environnementales, sociales et de gouvernance deviennent des moteurs de plus en plus importants des décisions d'investissement parmi les investisseurs latino-américains. Le capital-investissement, la dette privée et les investissements en infrastructures émergent comme les classes d'actifs alternatifs les plus populaires, les family offices mexicains allouant déjà 4,4 % de leurs actifs sous gestion aux investissements en capital-risque. La tendance vers les investissements alternatifs est encore soutenue par la baisse des taux d'intérêt, poussant les investisseurs à rechercher des rendements plus élevés grâce à des services d'investissement plus diversifiés et créant des opportunités pour les gestionnaires de patrimoine d'élargir leurs offres de services.

Transformation Numérique et Adoption des Technologies

L'accélération de la transformation numérique dans les services de gestion de patrimoine modifie fondamentalement la manière dont les clients interagissent avec leurs gestionnaires de patrimoine et prennent des décisions d'investissement. Les transactions numériques sont devenues de plus en plus répandues, les banques brésiliennes signalant que les transactions numériques sont 63 % plus rentables que les transactions traditionnelles, tandis que les banques mexicaines indiquent un avantage de coût de 56 %. Cette évolution numérique crée des opportunités pour les gestionnaires de patrimoine d'offrir des services plus efficaces, accessibles et personnalisés via des plateformes numériques.

L'émergence de solutions de technologie financière et de plateformes numériques de gestion de patrimoine redéfinit le paysage concurrentiel. Selon les données du secteur, les sociétés de technologie financière axées sur la gestion de patrimoine représentent 4 % de l'ensemble des startups de technologie financière en Amérique latine, ce qui indique un potentiel de croissance significatif pour les solutions numériques de gestion de patrimoine. Les capacités de conseil hybride, combinant l'interaction humaine avec des outils numériques, deviennent de plus en plus importantes à mesure que les particuliers à haute valeur nette recherchent un mélange d'interaction numérique et directe dans la gestion de leur patrimoine. Cette tendance est particulièrement prononcée chez les clients fortunés plus jeunes, qui sont plus à l'aise avec les plateformes numériques tout en valorisant les services de conseil financier personnalisés.

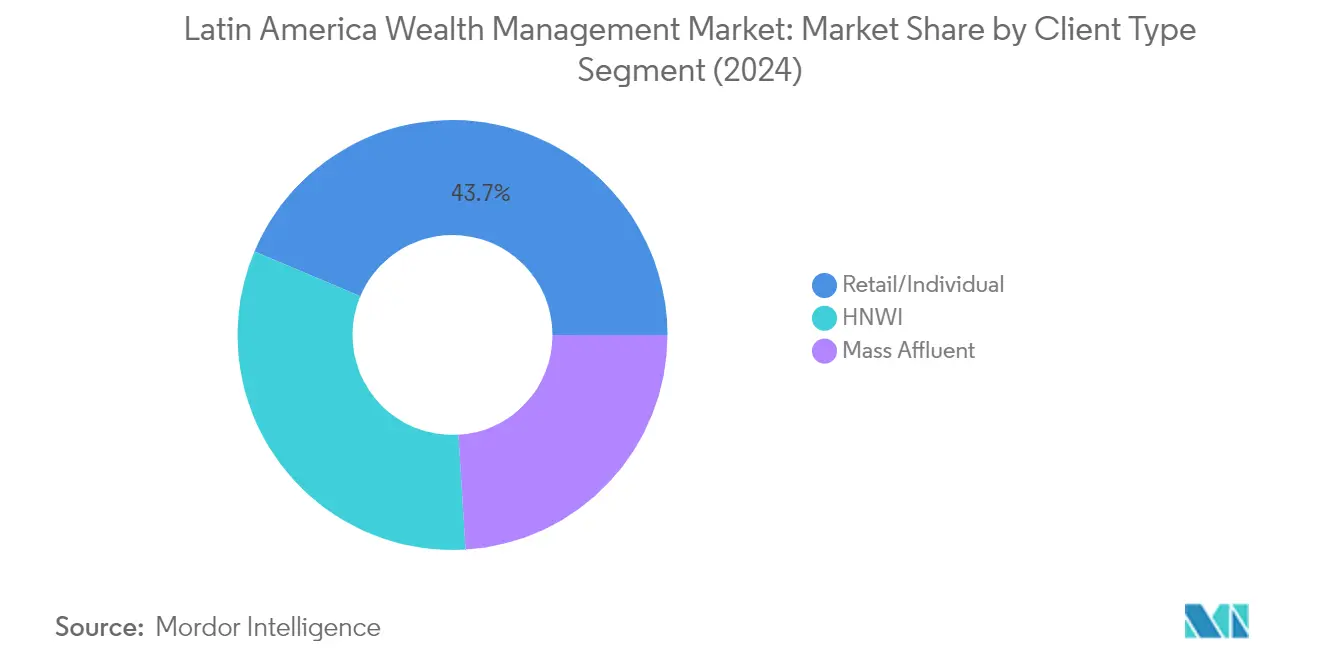

Analyse des Segments : Par Type de Client

Segment Particuliers/Individus sur le Marché de la Gestion de Patrimoine en Amérique Latine

Le segment Particuliers/Individus domine le marché de la Gestion de Patrimoine en Amérique Latine, représentant environ 44 % de la part de marché en 2024. La prééminence de ce segment est portée par l'expansion de la classe moyenne dans les pays d'Amérique latine et par l'amélioration de la culture financière des investisseurs particuliers. Le segment a été particulièrement renforcé par l'adoption de plateformes numériques et de solutions innovantes de gestion de patrimoine pour les particuliers, qui ont rendu les services d'investissement plus accessibles aux investisseurs individuels. Les banques privées traditionnelles ont adapté leurs stratégies pour mieux servir ce segment en proposant des services plus personnalisés et des solutions numériques, tout en maintenant des structures de frais compétitives. La croissance de ce segment est également soutenue par des environnements réglementaires favorables dans les principaux marchés comme le Brésil et le Mexique, qui ont mis en œuvre des politiques visant à encourager la participation des particuliers aux marchés financiers.

Segment Particuliers à Haute Valeur Nette sur le Marché de la Gestion de Patrimoine en Amérique Latine

Le segment des particuliers à haute valeur nette affiche la trajectoire de croissance la plus forte sur le marché de la Gestion de Patrimoine en Amérique Latine. L'expansion robuste de ce segment est portée par plusieurs facteurs, notamment le nombre croissant d'entrepreneurs dans la région, le succès des entreprises familiales et les opportunités d'investissement international en expansion. Les gestionnaires de patrimoine se concentrent de plus en plus sur la fourniture de capacités de conseil hybride combinant l'expertise humaine et les outils numériques pour mieux servir cette clientèle sophistiquée. Le segment a manifesté un intérêt particulier pour les investissements alternatifs et les produits axés sur les critères environnementaux, sociaux et de gouvernance, reflétant une tendance plus large vers la diversification des portefeuilles. Les particuliers à haute valeur nette de la région recherchent également de plus en plus des opportunités d'investissement transfrontalier, notamment aux États-Unis et en Europe, stimulant la demande de services de clientèle privée plus sophistiqués.

Segments Restants dans la Segmentation par Type de Client

Le segment de la masse aisée représente une importante opportunité de croissance sur le marché de la Gestion de Patrimoine en Amérique Latine, comblant le fossé entre les clients particuliers et les particuliers à haute valeur nette. Ce segment a montré une sophistication croissante dans ses préférences d'investissement et une demande croissante de services professionnels de gestion de portefeuille. Les clients de la masse aisée sont particulièrement réceptifs aux solutions numériques de gestion de patrimoine et aux services de conseil automatisé, ce qui en fait une cible attrayante tant pour les gestionnaires de patrimoine traditionnels que pour les sociétés de technologie financière. Le segment a également manifesté un fort intérêt pour les fonds communs de placement et les produits structurés, ces investisseurs cherchant à constituer des portefeuilles diversifiés tout en maintenant l'accès à des services professionnels de gestion d'investissement.

Analyse des Segments : Par Type de Société de Gestion de Patrimoine

Segment Banques Privées sur le Marché de la Gestion de Patrimoine en Amérique Latine

Les banques privées continuent de dominer le paysage de la gestion de patrimoine en Amérique latine, représentant environ 75 % de la part de marché en 2024. La position solide de ce segment est attribuée à leurs offres de services complètes, à leurs relations de confiance établies et à leurs vastes réseaux régionaux dans les principaux centres financiers d'Amérique latine. Les banques privées se sont adaptées avec succès à l'évolution de la dynamique du marché en intégrant des initiatives de transformation numérique et des modèles de conseil hybride combinant l'expertise humaine et les solutions technologiques. Leur capacité à fournir des produits financiers sophistiqués, des services transfrontaliers et des solutions intégrées de gestion de portefeuille a contribué à maintenir leur position de leadership sur le marché. Le segment est particulièrement bien implanté au Brésil, où les banques privées gèrent plus de 70 % des actifs des particuliers à haute valeur nette, tout en maintenant des positions de marché significatives au Mexique, au Chili et en Colombie.

Segment Gestionnaires d'Actifs Indépendants sur le Marché de la Gestion de Patrimoine en Amérique Latine

Les gestionnaires d'actifs indépendants représentent le segment le plus dynamique du marché de la gestion de patrimoine en Amérique latine, avec une croissance robuste projetée de 2024 à 2029. Cette croissance est portée par la préférence croissante des clients pour des stratégies d'investissement personnalisées, une plus grande transparence dans les structures de frais et la capacité du segment à fournir des conseils financiers objectifs et impartiaux. L'essor des plateformes de technologie financière a permis aux gestionnaires d'actifs indépendants d'élargir leur portée et d'améliorer leurs capacités de prestation de services, notamment sur des marchés comme le Brésil et le Mexique. Ces sociétés attirent de plus en plus des particuliers à haute valeur nette qui recherchent des alternatives aux relations bancaires traditionnelles, offrant une expertise spécialisée dans des domaines tels que l'investissement durable, les actifs alternatifs et les solutions de gestion de patrimoine transfrontalières. La croissance du segment est également soutenue par des réformes réglementaires sur les marchés latino-américains qui ont créé des conditions plus favorables pour les sociétés de gestion de patrimoine indépendantes.

Segments Restants dans le Type de Société de Gestion de Patrimoine

Les family offices représentent un segment important du marché de la gestion de patrimoine en Amérique latine, au service des particuliers ultra-fortunés et du patrimoine multigénérationnel. Ces institutions fournissent des solutions de gestion de patrimoine discrétionnaire hautement personnalisées, notamment la gestion d'investissement, la planification successorale et les services de conseil philanthropique. Les family offices ont gagné en importance notamment au Brésil, au Chili et au Mexique, où ils servent le nombre croissant d'entreprises familiales et d'entrepreneurs fortunés de la région. Leur capacité à fournir des services de gestion de patrimoine holistiques, combinée à une compréhension approfondie des marchés locaux et des dynamiques familiales, les a établis comme des acteurs essentiels dans le paysage de la gestion de patrimoine de la région. Le segment a montré une force particulière dans des domaines tels que les investissements alternatifs, l'investissement à impact et la structuration transfrontalière du patrimoine.

Analyse des Segments Géographiques du Marché de la Gestion de Patrimoine en Amérique Latine

Marché de la Gestion de Patrimoine en Amérique Latine au Brésil

Le Brésil continue de dominer le paysage de la gestion de patrimoine en Amérique latine en tant que puissance économique de la région. Représentant environ 53 % de la part de marché totale en 2024, le secteur de la gestion de patrimoine au Brésil bénéficie de son infrastructure financière sophistiquée et de ses services d'investissement diversifiés. Le secteur de la gestion de patrimoine du pays se caractérise par une forte présence d'acteurs nationaux et internationaux, les institutions de banque privée détenant une part significative du marché. Le marché connaît une évolution notable vers la transformation numérique, les gestionnaires de patrimoine adoptant de plus en plus des solutions technologiques pour améliorer la prestation de services aux clients. Les gestionnaires de patrimoine brésiliens se concentrent particulièrement sur la satisfaction de la population croissante de particuliers à haute valeur nette grâce à des solutions patrimoniales personnalisées et des services d'investissement innovants. Le marché montre également un intérêt croissant pour les investissements durables et axés sur les critères environnementaux, sociaux et de gouvernance, reflétant les tendances mondiales et les préoccupations environnementales locales. Les family offices émergent comme des acteurs de plus en plus importants dans le paysage de la gestion de patrimoine brésilien, offrant des services hautement personnalisés aux particuliers ultra-fortunés.

Marché de la Gestion de Patrimoine en Amérique Latine en Colombie

La Colombie se distingue comme le marché le plus dynamique du secteur de la gestion de patrimoine en Amérique latine, avec une croissance annuelle projetée d'environ 15 % de 2024 à 2029. Le secteur de la gestion de patrimoine du pays est en pleine transformation, portée par des réformes réglementaires et une sophistication financière croissante des investisseurs. Les gestionnaires de patrimoine colombiens développent activement leurs capacités numériques pour servir une clientèle avertie en matière de technologie, en se concentrant particulièrement sur les investisseurs de la génération Y qui recherchent de plus en plus des conseils financiers professionnels. Le marché se caractérise par une forte concurrence entre les banques traditionnelles et les acteurs émergents de la technologie financière, favorisant l'innovation dans la prestation de services. Les gestionnaires de patrimoine locaux se concentrent particulièrement sur le développement d'une expertise en investissements alternatifs et en diversification internationale des portefeuilles. L'amélioration des fondamentaux économiques du pays et la croissance de la classe moyenne créent de nouvelles opportunités pour les services de gestion de patrimoine. De plus, les gestionnaires de patrimoine colombiens intègrent de plus en plus les considérations environnementales, sociales et de gouvernance dans leurs stratégies d'investissement, en réponse à la demande croissante de leurs clients pour des options d'investissement durable.

Marché de la Gestion de Patrimoine en Amérique Latine au Mexique

Le marché de la gestion de patrimoine au Mexique continue d'évoluer en tant que pôle essentiel des services financiers en Amérique latine. Le marché bénéficie de sa proximité stratégique avec les États-Unis et de ses solides connexions financières internationales. Les gestionnaires de patrimoine mexicains se concentrent de plus en plus sur l'innovation technologique et la transformation numérique pour améliorer l'expérience client et l'efficacité opérationnelle. Le secteur de la gestion de patrimoine du pays se caractérise par un mélange d'institutions de banque privée traditionnelles et de sociétés de technologie financière émergentes, créant un environnement concurrentiel dynamique. Les family offices gagnent en importance dans le paysage de la gestion de patrimoine au Mexique, notamment parmi les entreprises familiales qui dominent l'économie du pays. Le marché montre une sophistication croissante dans les services et produits d'investissement, avec une demande croissante d'opportunités d'investissement international et d'actifs alternatifs. Les gestionnaires de patrimoine mexicains adaptent également leurs services pour répondre aux besoins d'une nouvelle génération d'investisseurs qui recherchent des solutions de gestion de patrimoine plus transparentes et numériquement accessibles.

Marché de la Gestion de Patrimoine en Amérique Latine au Chili

Le marché de la gestion de patrimoine au Chili se distingue par son infrastructure financière sophistiquée et son cadre réglementaire solide. Le secteur de la gestion de patrimoine du pays bénéficie de sa réputation de l'un des marchés financiers les plus stables d'Amérique latine. Les gestionnaires de patrimoine chiliens sont particulièrement habiles à servir les particuliers à haute valeur nette grâce à des solutions patrimoniales complètes et à la diversification internationale des portefeuilles. Le marché démontre une forte adoption des outils et plateformes numériques de gestion de patrimoine, répondant aux préférences évolutives des clients. Les family offices au Chili comptent parmi les plus sophistiqués de la région, offrant des services complets de gestion de patrimoine aux familles ultra-fortunées. Le secteur de la gestion de patrimoine du pays met un accent significatif sur le développement professionnel et les meilleures pratiques internationales, maintenant des normes élevées de prestation de services. Les gestionnaires de patrimoine chiliens sont également à l'avant-garde de l'intégration de stratégies d'investissement durable dans leurs offres.

Marché de la Gestion de Patrimoine en Amérique Latine dans les Autres Pays

Les marchés de la gestion de patrimoine dans les autres pays d'Amérique latine, notamment le Pérou, l'Argentine, l'Équateur, le Costa Rica et le Panama, présentent chacun des opportunités et des défis uniques. Ces marchés se caractérisent par des niveaux variables de développement des marchés financiers et de cadres réglementaires. Tandis que certains pays se concentrent sur le développement de leurs capacités nationales de gestion de patrimoine, d'autres se positionnent comme des centres régionaux de services financiers. Le secteur de la gestion de patrimoine dans ces marchés évolue avec un accent croissant sur la transformation numérique et l'innovation dans les services. Les family offices et les gestionnaires de patrimoine indépendants jouent des rôles importants dans ces marchés, notamment pour répondre aux besoins spécifiques des particuliers à haute valeur nette locaux. Ces pays connaissent également un intérêt croissant pour les opportunités d'investissement international et les classes d'actifs alternatifs. Les secteurs de la gestion de patrimoine dans ces marchés adoptent progressivement les meilleures pratiques mondiales tout en conservant leurs caractéristiques locales distinctes.

Paysage Concurrentiel

Principales Sociétés sur le Marché de la Gestion de Patrimoine en Amérique Latine

Le paysage concurrentiel se caractérise par un mélange de grandes banques mondiales établies et de puissances régionales, notamment BTG Pactual, Itau Private Bank, Bradesco, UBS, Credit Suisse, Citi Wealth Management, Morgan Stanley, 3G Capital et BBVA Bancomer. Ces acteurs stimulent l'innovation grâce à des initiatives de transformation numérique, notamment dans les services de gestion de patrimoine tels que le conseil automatisé et les plateformes automatisées de gestion de portefeuille. Les sociétés font preuve d'agilité opérationnelle en restructurant leurs modèles de service pour s'adapter à l'évolution des préférences des clients, notamment parmi les millennials nés à l'ère numérique. Les mouvements stratégiques comprennent l'expansion des offres d'investissement durable et à impact tout en renforçant les capacités en matière de cryptomonnaies et d'actifs alternatifs. Les leaders du marché poursuivent leur expansion géographique par croissance organique et acquisitions stratégiques, avec un accent particulier sur le renforcement de leur présence sur les marchés à forte croissance comme le Brésil et le Mexique.

La Consolidation et la Dynamique entre Acteurs Mondiaux et Locaux Façonnent le Marché

Le marché de la gestion de patrimoine en Amérique latine présente une structure consolidée dominée par de grandes banques privées et des institutions financières établies, les family offices et les gestionnaires d'actifs indépendants occupant des niches spécialisées. Les acteurs mondiaux s'appuient sur leur expertise internationale et leurs offres de produits sophistiquées, tandis que les acteurs locaux capitalisent sur leur connaissance approfondie des marchés régionaux et leurs solides relations avec les clients. Le marché connaît une participation accrue de sociétés financières axées sur la technologie, remettant en cause les modèles traditionnels de gestion de patrimoine et contraignant les acteurs établis à adapter leurs approches de prestation de services.

L'activité de fusions et acquisitions reste soutenue, les sociétés cherchant à élargir leurs capacités et leur présence sur le marché. Les institutions mondiales sont particulièrement actives dans l'acquisition de sociétés locales de gestion de patrimoine et de family offices pour obtenir un accès immédiat au marché et des bases de clients établies. Cette tendance est particulièrement prononcée au Brésil, où les acteurs internationaux considèrent les acquisitions comme un point d'entrée stratégique sur le marché latino-américain plus large. Les family offices deviennent de plus en plus des cibles d'acquisition attrayantes en raison de leur expertise spécialisée et de leurs relations avec des clients à haute valeur nette.

L'Innovation Numérique, Clé du Succès Futur sur le Marché

Le succès sur le marché de la gestion de patrimoine en Amérique latine dépend de plus en plus de la capacité des sociétés à combiner les services traditionnels basés sur les relations avec les capacités numériques. Les sociétés en place doivent se concentrer sur le développement de plateformes numériques complètes tout en maintenant des services de conseil en investissement personnalisés, notamment pour les particuliers à haute valeur nette qui attendent à la fois la commodité technologique et des solutions sur mesure. L'investissement dans l'intelligence artificielle, les services de conseil automatisé et les outils automatisés de gestion de portefeuille est devenu crucial pour maintenir un avantage concurrentiel, tandis que les capacités d'investissement durable et à impact deviennent des offres de services essentielles.

Les concurrents sur le marché peuvent gagner du terrain en se concentrant sur des segments mal desservis et des services spécialisés, notamment dans des domaines émergents comme les cryptomonnaies et les investissements alternatifs. L'adoption croissante des plateformes numériques par les millennials offre des opportunités aux nouveaux entrants de capter des parts de marché grâce à des modèles de service innovants. Cependant, les sociétés doivent naviguer dans des exigences réglementaires complexes dans différentes juridictions tout en gérant les risques de cybersécurité et les préoccupations relatives à la confidentialité des données. L'avenir du marché sera façonné par la capacité des sociétés à s'adapter à l'évolution des données démographiques des clients, à l'évolution des préférences d'investissement et à la demande croissante de solutions d'investissement transparentes et durables. De plus, l'intégration de la planification financière et des services de gestion de patrimoine personnel sera cruciale pour répondre aux besoins complets des clients.

Leaders du Secteur de la Gestion de Patrimoine en Amérique Latine

Credit Suisse

BTG Pactual

Morgan Stanley

Bradesco

BBVA Bancomer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- En 2021, BTG Pactual a recruté un banquier privé de la banque privée suisse Credit Suisse pour son activité de gestion de patrimoine à Miami. Leonardo Brayner a rejoint le groupe brésilien après avoir passé 11 ans dans les bureaux de Credit Suisse aux Bahamas, où il a récemment occupé le poste de vice-président de la gestion de patrimoine au sein de son service clientèle.

- En 2021, Credit Suisse a effectué une distribution en espèces de 400 millions USD, conformément à son annonce selon laquelle Credit Suisse rembourserait une partie de l'argent provenant des fonds de chaîne d'approvisionnement Greensill fermés. L'argent sera versé aux investisseurs dans les fonds Virtuoso SICAV-SIF de la banque. Les quatre fonds Virtuoso SICAV-SIF de Credit Suisse étaient investis dans les fonds de chaîne d'approvisionnement.

Périmètre du Rapport sur le Marché de la Gestion de Patrimoine en Amérique Latine

Une plateforme de gestion de patrimoine est une plateforme de conseil qui fournit une vue d'ensemble complète du patrimoine d'un client, une planification des objectifs financiers et des capacités de gestion de portefeuille. La Gestion de Patrimoine en Amérique Latine est l'un des marchés de gestion de patrimoine en pleine croissance et très demandés, les personnes préférant les actifs sous gestion provenant de plateformes technologiques et innovantes pour lesquelles les sociétés de gestion de patrimoine en Amérique latine s'avèrent beaucoup plus efficaces. Une analyse complète du marché de la Gestion de Patrimoine en Amérique Latine comprend une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances des marchés émergents, la dynamique du marché et les principaux profils de sociétés couverts dans le rapport. Le marché de la Gestion de Patrimoine en Amérique Latine est segmenté par type de client, par type de société de gestion de patrimoine et par géographie. Par type de client, le marché est segmenté en particuliers à haute valeur nette, particuliers/individus, masse aisée et autres. Par type de société de gestion de patrimoine, le marché est segmenté en banquiers privés, family offices et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la Gestion de Patrimoine en Amérique Latine dans les principaux pays (Brésil, Chili, Pérou, Colombie et reste de l'Amérique latine). Le rapport propose la taille du marché et les prévisions pour le marché de la Gestion de Patrimoine en Amérique Latine en valeur (millions USD) pour tous les segments susmentionnés.

| Particuliers à Haute Valeur Nette |

| Particuliers/Individus |

| Masse Aisée |

| Autres |

| Banquiers Privés |

| Family Offices |

| Autres |

| Brésil |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique Latine |

| Par Type de Client | Particuliers à Haute Valeur Nette |

| Particuliers/Individus | |

| Masse Aisée | |

| Autres | |

| Par Type de Société de Gestion de Patrimoine | Banquiers Privés |

| Family Offices | |

| Autres | |

| Par Géographie | Brésil |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique Latine |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Gestion de Patrimoine en Amérique Latine ?

La taille du marché de la Gestion de Patrimoine en Amérique Latine devrait atteindre 1,21 billion USD en 2025 et croître à un TCAC de 2,34 % pour atteindre 1,36 billion USD d'ici 2030.

Quelle est la taille actuelle du marché de la Gestion de Patrimoine en Amérique Latine ?

En 2025, la taille du marché de la Gestion de Patrimoine en Amérique Latine devrait atteindre 1,21 billion USD.

Quels sont les acteurs clés du marché de la Gestion de Patrimoine en Amérique Latine ?

Credit Suisse, BTG Pactual, Morgan Stanley, Bradesco et BBVA Bancomer sont les principales sociétés opérant sur le marché de la Gestion de Patrimoine en Amérique Latine.

Quelles années couvre ce rapport sur le marché de la Gestion de Patrimoine en Amérique Latine, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la Gestion de Patrimoine en Amérique Latine était estimée à 1,18 billion USD. Le rapport couvre la taille historique du marché de la Gestion de Patrimoine en Amérique Latine pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la Gestion de Patrimoine en Amérique Latine pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: