Taille et Part du Marché de la Gestion de Patrimoine en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

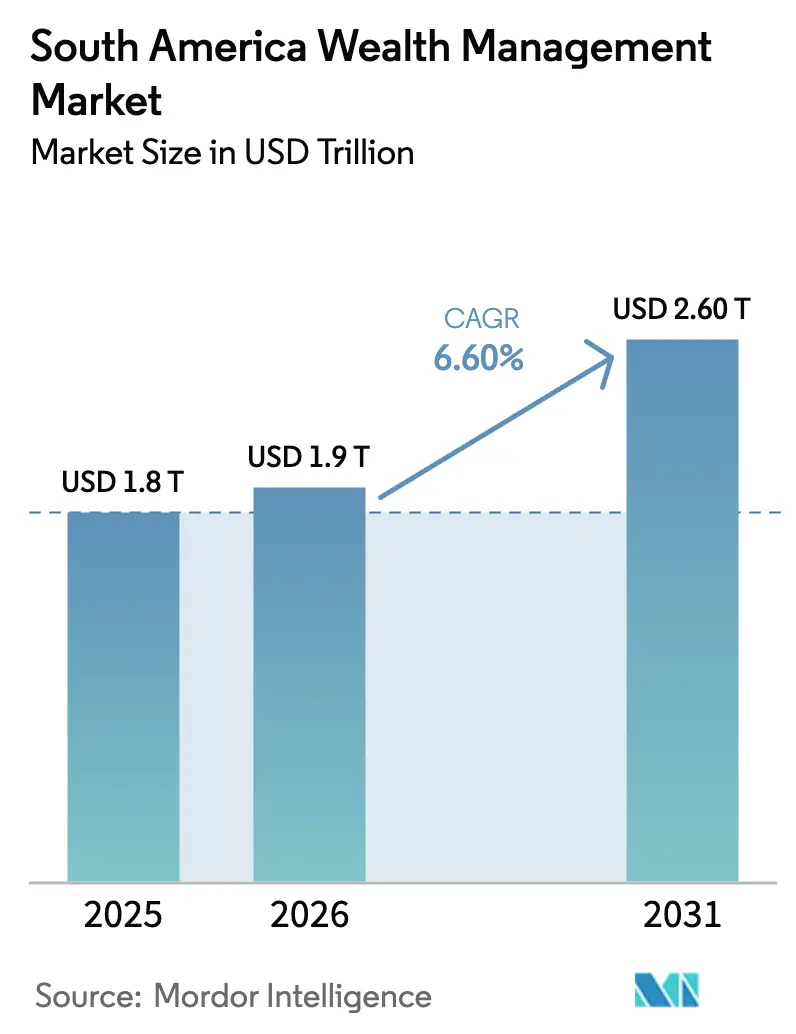

| Taille du marché de l'année de base (2025) | 1.8 Trillions de dollars américains |

| Taille du Marché (2026) | 1.9 Trillions de dollars américains |

| Taille du Marché (2031) | 2.60 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Patrimoine en Amérique du Sud par Mordor Intelligence

La taille du marché de la gestion de patrimoine en Amérique du Sud devrait passer de 1,8 billion USD en 2025 à 1,9 billion USD en 2026 et atteindre 2,60 billions USD d'ici 2031 à un CAGR de 6,60 % sur la période 2026-2031.

Le marché de la gestion de patrimoine en Amérique du Sud est ancré par la modernisation réglementaire, la distribution numérique et l'adoption croissante du conseil à travers les niveaux de clientèle. Les plateformes de gestion de patrimoine s'alignent sur les cadres de Finance Ouverte qui permettent le partage de données et, lorsque la portabilité des investissements sera déployée à grande échelle, réduiront les frictions de changement de prestataire, favorisant les relations fondées sur le conseil et une pénétration plus large des produits. La construction de portefeuille évolue à mesure que les clients réagissent aux taux domestiques élevés au Brésil, qui ont orienté les actifs vers le revenu fixe, tandis que les actifs alternatifs se développent via le crédit privé et les fonds d'infrastructure offrant des spreads plus élevés à des taux de défaut maîtrisés. Les entreprises dotées de capacités transfrontalières crédibles captent des mandats offshore à forte valeur ajoutée, alors que la réforme fiscale et la diversification des centres de réservation rendent le conseil en allocations mondiales plus complexe et plus précieux. La consolidation entre les banques universelles et les family offices spécialisés élève les références concurrentielles en matière d'échelle, d'étendue des produits et d'investissement technologique sur le marché de la gestion de patrimoine en Amérique du Sud.

Principaux Enseignements du Rapport

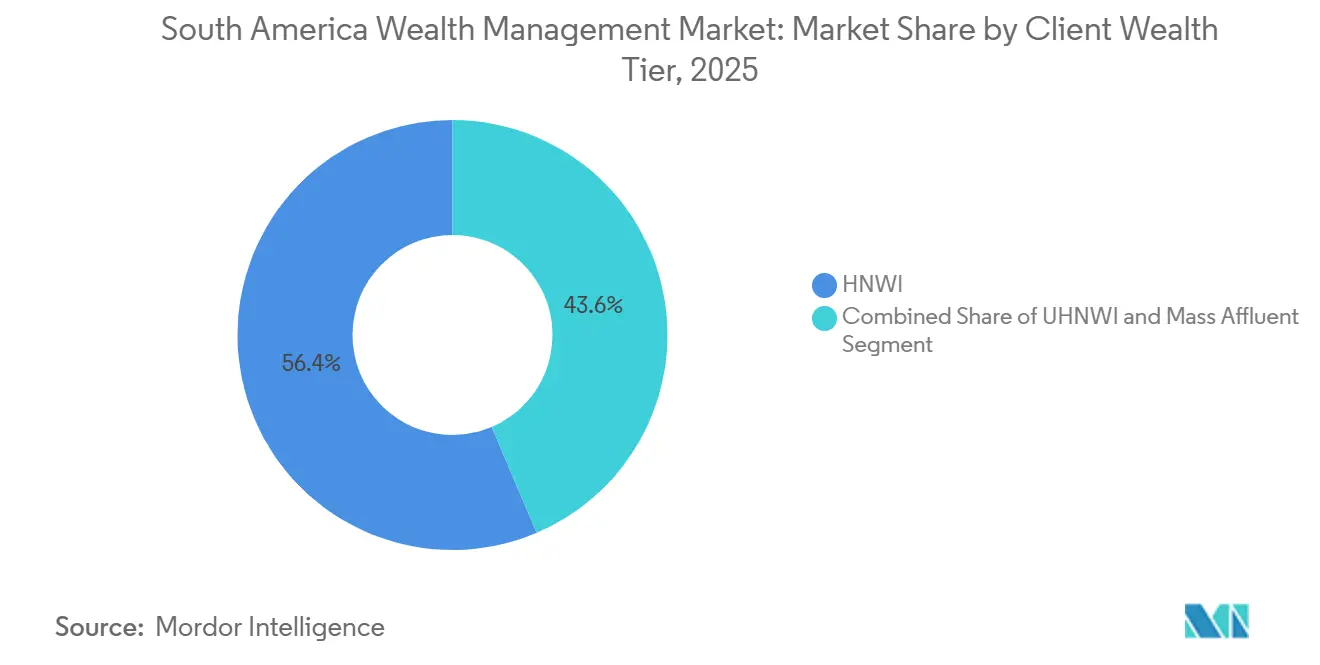

- Par niveau de patrimoine des clients, les particuliers fortunés (HNWI) représentaient 56,4 % des actifs du marché de la gestion de patrimoine en Amérique du Sud en 2025. Le segment de la masse aisée devrait croître à un CAGR de 9,4 % jusqu'en 2031.

- Par type d'entreprise, les banques privées détenaient une part de 82,7 % du marché de la gestion de patrimoine en Amérique du Sud en 2025. Les family offices devraient afficher le CAGR le plus rapide, à 11,2 %, jusqu'en 2031.

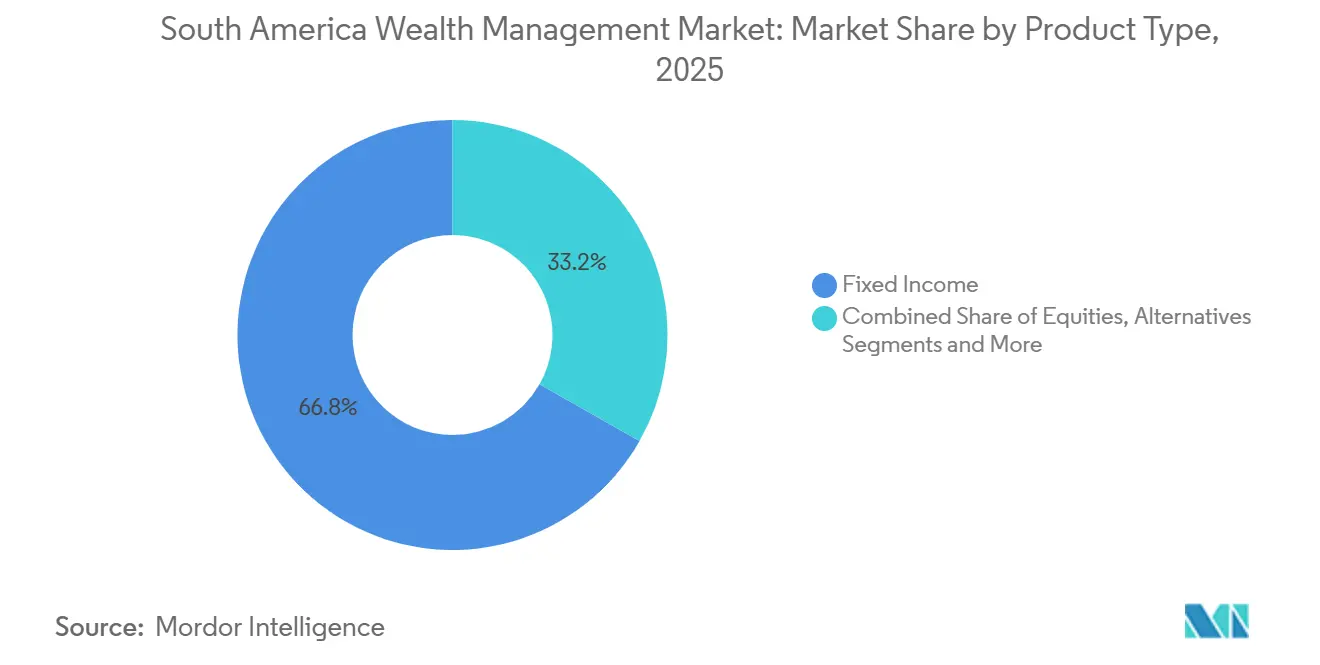

- Par type de produit, le revenu fixe représentait 66,8 % du marché de la gestion de patrimoine en Amérique du Sud en 2025. Les actifs alternatifs devraient progresser à un CAGR de 13,7 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 75,9 % de la part du marché de la gestion de patrimoine en Amérique du Sud en 2025. Le Pérou devrait se développer à un CAGR de 11,2 % jusqu'en 2031, le plus rapide parmi les marchés régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion de Patrimoine en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Finance Ouverte permet une gestion de patrimoine numérique à grande échelle | +2.1% | Brésil opérationnel, déploiement au Chili 2027–2029 | Moyen terme (2–4 ans) |

| La rotation des rendements ancre la croissance des actifs sous gestion | +1.9% | Brésil dominant, Chili et Pérou modérés | Court terme (≤ 2 ans) |

| La diversification transfrontalière augmente les revenus de conseil | +1.6% | Demande offshore du Brésil, Chili, Pérou, Argentine | Moyen terme (2–4 ans) |

| La professionnalisation des family offices stimule la demande UHNW | +1.4% | Brésil en tête, Chili et Pérou émergents | Long terme (≥ 4 ans) |

| La réforme fiscale entraîne une reconfiguration des portefeuilles | +1.2% | Brésil en premier, Argentine en évolution, Chili stable | Court terme (≤ 2 ans) |

| Le crédit privé élargit les allocations conseillées | +1.0% | Brésil dominant, mandats transfrontaliers andins | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

La Finance Ouverte Permet une Gestion de Patrimoine Numérique à Grande Échelle

La Finance Ouverte du Brésil dessert désormais 52 millions de clients avec 103 millions d'autorisations actives de partage de données auprès de plus de 700 institutions et traite 3,5 milliards de demandes de données par semaine en septembre 2025[1]Banco Central do Brasil, "Données de l'Écosystème de Finance Ouverte et Flux de Travail sur la Portabilité des Investissements," Banco Central do Brasil, bcb.gov.br . La portabilité des investissements et des salaires constitue les prochaines étapes, la banque centrale coordonnant avec les régulateurs des valeurs mobilières pour permettre les transferts d'actifs sans liquidation, un changement qui devrait réduire les frictions de changement tout en protégeant les lots fiscaux des clients. Les plateformes qui intègrent déjà des API de pré-intégration et des outils de planification complets monétisent l'agrégation de données. En dehors du Brésil, l'élaboration formelle de règles de Finance Ouverte au Chili positionne le pays pour une mise en service en 2027–2029, créant un environnement interopérable susceptible d'étendre les avantages de l'intégration numérique et de la portabilité aux investisseurs sud-américains. L'adoption se heurte encore à un déficit de confiance, car moins de la moitié des comptes brésiliens éligibles ont opté pour le partage, même avec la Finance Ouverte à grande échelle, ce qui avantage actuellement les acteurs établis disposant d'une notoriété de marque et de pratiques de sécurité robustes. À mesure que la portabilité mûrit, les modèles fondés sur le conseil au sein du marché de la gestion de patrimoine en Amérique du Sud devraient gagner des parts grâce à un rééquilibrage fluide et à la comparabilité des produits entre institutions.

La Rotation des Rendements Ancre la Croissance des Actifs sous Gestion

Le taux SELIC du Brésil a terminé 2025 à 15 %, ce qui a renforcé une migration vers le revenu fixe et soutenu 14,9 milliards USD d'entrées nettes dans les fonds de revenu fixe au cours de l'exercice 2025, dans un total d'actifs sous gestion de fonds de 1,9 billion USD ayant progressé de 15,2 % en glissement annuel[2]ANBIMA, "Flux de Fonds et Performance par Catégorie, Exercice 2025," ANBIMA, anbima.com.br . Les catégories de duration libre et de crédit libre ont ensemble enregistré 26,2 milliards USD d'entrées positives, les gestionnaires de patrimoine ayant mis l'accent sur les stratégies de portage et les rendements réels supérieurs à 5 % après inflation. BTG Pactual a clôturé 2025 avec 219,1 milliards USD d'actifs de gestion de patrimoine et 38,0 milliards USD de nouveaux capitaux nets, citant l'étendue de ses solutions de revenu fixe qui superposent exposition à la duration et au crédit pour stabiliser les rendements. Cette même dynamique crée un risque de réinvestissement si l'assouplissement des taux reprend en 2026 ou 2027, ce qui encouragerait un rééquilibrage vers les actions et les actifs alternatifs, à moins que les portefeuilles ne soient proactivement positionnés dans des stratégies mixtes. XP Inc. a reflété ce changement, le revenu fixe ayant dépassé les actions dans les revenus de détail, tandis que la société a porté ses prêts à 11,9 milliards USD et ses actifs de retraite à 14,4 milliards USD pour diversifier ses sources de revenus. L'Argentine présente une trajectoire différente, où la recalibration des politiques et une bande de change de 0,7 à 1,0 USD par équivalent USD guident une reconstruction prudente des actifs risqués avec une préférence pour les structures indexées sur le dollar.

La Diversification Transfrontalière Augmente les Revenus de Conseil

Seulement 30 % des investissements des family offices sud-américains restent dans la région, une proportion qui souligne comment le risque politique et de change pousse les allocations UHNW vers l'offshore et accroît la valeur du conseil en structuration transfrontalière[3]Julius Baer, "Baromètre Mondial des Familles 2025," Julius Baer, juliusbaer.com . Le cadre brésilien pour les structures de fonds autorise jusqu'à 100 % d'allocation en actifs étrangers, et l'industrie locale des fonds a déclaré 46,2 milliards USD d'investissements étrangers au niveau des fonds, ce qui exclut les mandats offshore de banque privée. BTG Pactual a accéléré sa plateforme offshore en ajoutant des livres à Miami et à New York, s'alignant sur une stratégie visant à capter des mandats transfrontaliers à forte valeur ajoutée qui portent généralement des spreads de conseil plus élevés que le revenu fixe domestique. La réforme fiscale de décembre 2025 au Brésil a introduit un prélèvement de 10 % sur les bénéfices et dividendes d'origine étrangère et interagit avec des règles qui taxent annuellement les revenus offshore, ce qui incite à reconfigurer les portefeuilles vers des véhicules protégés par des conventions fiscales ou avantageux sur le plan national. UBS a créé une unité dédiée de Gestion de Patrimoine Mondial pour l'Amérique du Sud et a achevé la migration de la plupart des anciens actifs de Credit Suisse d'ici fin 2024, confirmant que les capacités transfrontalières sont désormais au cœur du positionnement concurrentiel sur le marché de la gestion de patrimoine en Amérique du Sud.

La Professionnalisation des Family Offices Stimule la Demande UHNW

L'adoption des family offices en Amérique du Sud s'établit à 38 % des familles UHNW, en dessous des 43 % en Asie, mais le nombre de family offices unifamiliaux a fortement augmenté, signalant un changement structurel vers une gouvernance institutionnelle et des services spécialisés. Ce changement est lié au transfert intergénérationnel de patrimoine et à la complexité des portefeuilles multijuridictionnels qui dépassent la capacité des équipes de banque privée généralistes. BTG Pactual est devenu le plus grand family office multifamilial du Brésil en consolidant les 11 milliards USD d'actifs sous gestion de family office de Julius Baer Brasil, les 3,4 milliards USD de JGP et les 391 millions USD de mandats de M.Y. Safra au cours de 2025. Les ménages de la masse aisée qui présentent des comportements de family office mais se situent en dessous du seuil UHNW sont intégrés dans des cadres de planification globale, comme le montre XP Inc. avec des entrées plus élevées et une vente croisée accrue lorsque les actifs dépassent le seuil d'environ 54 200 USD. La banque centrale du Brésil fait progresser la portabilité des investissements dans le cadre de la Finance Ouverte, ce qui permettrait aux family offices de changer de dépositaire sans liquider leurs positions et réduirait la fidélisation opérationnelle sur le marché de la gestion de patrimoine en Amérique du Sud. Les frictions liées à la confiance restent un obstacle, car seulement 103 millions d'autorisations sont actives parmi 52 millions d'utilisateurs de la Finance Ouverte, et de nombreuses familles UHNW sont sélectives quant au partage de données même dans un cadre réglementé.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur le CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité supprime l'appétit pour le risque et les entrées | -1.8% | Argentine (volatilité aiguë des changes et des politiques), Brésil (incertitude politique), Chili et Pérou (exposition aux matières premières) | Court terme (≤ 2 ans) |

| La compression des frais pèse sur la rentabilité des plateformes | -1.3% | Brésil (perturbateurs numériques), Chili (préparation à la Banque Ouverte), concurrence régionale des néobanques | Moyen terme (2–4 ans) |

| Les déficits de confiance dans la Finance Ouverte ralentissent la portabilité | -0.9% | Brésil (moins de 50 % des comptes éligibles ont opté), Chili et Colombie (phase d'adoption précoce) | Moyen terme (2–4 ans) |

| La fluidité du régime fiscal accroît les frictions de conformité | -0.7% | Brésil (complexité de mise en œuvre de la Loi 15 270/2025), Argentine (ajustements fiscaux liés au FMI), divergence régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Réforme Fiscale Entraîne une Reconfiguration des Portefeuilles

Le Brésil a promulgué la Loi 15 270/2025 en décembre 2025, qui a relevé les exonérations mensuelles d'impôt sur le revenu à 879 USD et les exonérations annuelles jusqu'à 10 549 USD pour les contribuables à faibles revenus, tout en introduisant un taux de 10 % sur les bénéfices et dividendes d'origine étrangère et un mécanisme d'imposition minimale pour les bénéficiaires de dividendes à hauts revenus. Cette mise à jour interagit avec la Loi 14 754/2023, qui applique des taxes annuelles allant jusqu'à 15 % sur les revenus d'investissements offshore liés au Brésil, ce qui pousse désormais les gestionnaires de patrimoine à reconfigurer les véhicules vers des options nationales fiscalement avantageuses ou des structures alignées sur les conventions fiscales. Itaú Private Bank canalise des mandats de finance durable dans le cadre d'un plan visant à mobiliser 175,8 milliards USD d'ici 2030 et recommande des allocations en Bitcoin de 1 % à 3 % pour la diversification depuis décembre 2025 dans un cadre de risque contrôlé. La conception de l'imposition minimale accroît la complexité de la planification, car les conseillers doivent modéliser le revenu imposable total avant de recommander des stratégies de retrait de dividendes et des choix d'entités. Le programme du FMI en Argentine fixe des objectifs fiscaux qui affectent les politiques fiscales et de compte de capital, et sans orientation harmonisée sur les dividendes ou la taxe sur la fortune publiée en 2025, les projections à long terme après impôt restent difficiles pour les scénarios de rapatriement. Le régulateur chilien est concentré sur la mise en œuvre du Pilier 2 de Bâle III, ce qui pourrait influencer indirectement les stratégies à effet de levier qui reposent sur l'intermédiation bancaire pour les clients de banque privée.

Le Crédit Privé Élargit les Allocations Conseillées

Le système de crédit aux entreprises en Amérique du Sud représente environ 2,3 billions USD, tandis que le crédit privé reste en dessous d'une pénétration de 1 %, créant une marge structurelle pour le prêt intermédié sur le marché de la gestion de patrimoine en Amérique du Sud. Patria Investments a déployé 3,1 milliards USD dans plus de 210 transactions couvrant sept pays et a clôturé son premier fonds dédié au crédit privé avec 314 millions USD d'engagements tout en déclarant un TRI brut non leviérisé de 15,6 %. La classe d'actifs offre encore des spreads de 100 à 150 points de base au-dessus du haut rendement américain avec des taux de défaut observés plus faibles, et les principaux bureaux de gestion de patrimoine recommandent des allocations de 5 % à 20 % selon les besoins de liquidité et les objectifs des clients. La dispersion des performances s'élargit entre les gestionnaires, ce qui accroît les exigences de diligence raisonnable et les contrôles d'adéquation pour les plateformes de gestion de patrimoine qui intègrent des clients dans des périodes de blocage de 3 à 5 ans. La croissance des actifs sous gestion de BTG Pactual vers une échelle de plusieurs billions de reais comprend une plateforme de crédit privé en expansion, bien que les allocations restent une part à un chiffre moyen du total des mandats, les conseillers rythmant la formation des clients sur l'illiquidité et les clauses restrictives. Les règles locales continuent d'évoluer en matière d'évaluation, de divulgation et de responsabilités fiduciaires, et les gestionnaires s'appuient sur des structures de fonds en parts tandis que les régulateurs affinent les orientations standardisées pour les véhicules de crédit privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Patrimoine des Clients : La Masse Aisée Progresse grâce à l'Intégration Numérique

Les particuliers fortunés (HNWI) représentaient 56,4 % du total des actifs en 2025, confirmant que les niveaux de patrimoine supérieurs ancrent les pools de commissions sur le marché de la gestion de patrimoine en Amérique du Sud. Le segment de la masse aisée se développe le plus rapidement avec un CAGR de 9,6 % jusqu'en 2031, l'intégration numérique et l'agrégation via la Finance Ouverte réduisant les coûts d'acquisition et permettant une planification financière à grande échelle. Les ménages UHNW, bien que moins nombreux, génèrent des mandats à forte valeur ajoutée incluant la planification successorale, la structuration philanthropique et les co-investissements qui dépassent la capacité des équipes de relation standard. L'adoption des family offices, à 38 % des familles UHNW en Amérique du Sud, continue d'augmenter à mesure que les besoins de gouvernance croissent et que les portefeuilles s'étendent sur plusieurs juridictions avec des régimes fiscaux et de reporting variés.

Le marché de la gestion de patrimoine en Amérique du Sud élargit également l'accès aux investissements alternatifs autrefois limités aux clients UHNW, notamment des allocations en crédit privé de 5 % à 20 % selon les profils de liquidité. Le soutien réglementaire à la portabilité des données devrait normaliser davantage la distribution fondée sur le conseil, les clients changeant de prestataire sans liquidations forcées une fois la portabilité des investissements lancée. La taille du marché de la gestion de patrimoine en Amérique du Sud pour ce segment est appelée à bénéficier de règles qui augmentent le revenu disponible et renforcent la confiance numérique, ce qui peut rediriger l'épargne vers les canaux de conseil. À mesure que la Finance Ouverte mûrit au Chili et que les protections des consommateurs progressent au Pérou, les effets de débordement du modèle numérique brésilien sont susceptibles d'élargir la base conseillable.

Par Type d'Entreprise : Les Family Offices se Développent dans un Contexte de Domination des Banques Privées

Les banques privées détenaient 82,7 % des actifs en 2025, reflétant le pouvoir de distribution des banques universelles brésiliennes qui intègrent les offres de gestion de patrimoine dans les dépôts de détail, les prêts et la conservation. Les family offices croissent à un CAGR de 11,2 % jusqu'en 2031, les clients UHNW institutionnalisant la gouvernance et les stratégies transfrontalières au-delà du champ de la banque privée généraliste. Les gestionnaires d'actifs indépendants et externes utilisent également la transparence et la portabilité pour concurrencer sur des mandats spécialisés sans supporter le coût total d'une infrastructure de conservation propriétaire. Les ménages recherchent un accès sélectionné aux actifs alternatifs, aux solutions structurées et à la conservation mondiale, ce qui bénéficie aux entreprises qui assemblent des plateformes multijuridictionnelles et des véhicules fiscalement optimisés. Le regroupement par BTG Pactual de Julius Baer Brasil, JGP, M.Y. Safra et Greytown montre comment les fusions-acquisitions peuvent accélérer un passage vers l'échelle du family office multifamilial au sein du marché de la gestion de patrimoine en Amérique du Sud.

Les banques privées réagissent en élargissant leurs menus de produits et en améliorant les couches de conseil qui lient les clients à des comptes gérés tout en tirant parti de leurs capacités de prêt pour le financement adossé à des titres. Les objectifs de mobilisation de la finance durable et l'introduction des cryptoactifs comme diversificateur dans les portefeuilles modèles illustrent comment les acteurs établis défendent leurs parts dans les catégories à forte valeur ajoutée. La taille du marché de la gestion de patrimoine en Amérique du Sud pour les mandats de family office devrait augmenter à mesure que les règles de fonds en architecture ouverte permettent des allocations transfrontalières à 100 % via des véhicules domestiques, ce qui simplifie le reporting tout en maintenant la conservation onshore[4]Comissão de Valores Mobiliários, "Normes de Divulgation ESG et Règles Transfrontalières," CVM, cvm.gov.br. La portabilité des investissements via la Finance Ouverte peut réduire la fidélisation des relations de conservation et déplacer la concurrence vers la profondeur de la planification et l'accès aux actifs alternatifs plutôt que vers la pure distribution de produits. Ces changements créent un terrain plus équitable où les boutiques peuvent gagner sur l'expertise tandis que les banques concourent sur l'étendue et le bilan.

Par Type de Produit : Les Actifs Alternatifs Progressent à Mesure que le Revenu Fixe se Normalise

Le revenu fixe représentait 66,8 % des allocations en 2025, soutenu par le taux SELIC brésilien à 15 %, les clients recherchant des rendements réels supérieurs à l'inflation. Les actifs alternatifs constituent la catégorie à la croissance la plus rapide avec un CAGR projeté de 13,7 % jusqu'en 2031, le crédit privé, les actifs réels et les stratégies couvertes se diffusant des niveaux UHNW aux niveaux HNW et masse aisée. Les actions restent partie intégrante des plans stratégiques, mais la volatilité liée aux matières premières et à la politique macroéconomique crée une pression de rachat épisodique au Chili, au Pérou et en Argentine, susceptible de ralentir les entrées nettes sans amortisseurs complémentaires à la baisse. Les liquidités et les dépôts continuent de servir d'amortisseurs tactiques, bien que les conseillers fassent souvent pivoter les clients vers des fonds monétaires ou des mandats à duration ultra-courte pour maintenir l'optionnalité sans sacrifier trop de portage. À mesure que les taux se stabilisent ou diminuent, le marché de la gestion de patrimoine en Amérique du Sud devrait voir un rééquilibrage progressif du revenu fixe pur vers les actifs alternatifs et les actions offrant des primes de risque et une diversification.

Le crédit privé illustre le profil de rendement qui motive ce changement, les principaux gestionnaires déclarant des TRI bruts non leviérisés de 15,6 % et des spreads de 100 à 150 points de base au-dessus du haut rendement américain, associés à un effet de levier conservateur et à une forte couverture des intérêts. La taille du marché de la gestion de patrimoine en Amérique du Sud liée aux actifs alternatifs bénéficiera également des divulgations ESG standardisées selon IFRS S1 et S2 qui améliorent la comparabilité pour les fonds d'infrastructure et d'énergies renouvelables. Les résolutions sur les actifs virtuels au Brésil clarifient la conservation et la conformité, permettant aux bureaux de gestion de patrimoine d'incorporer des expositions aux cryptoactifs dans des allocations strictement gérées en termes de risque où les contrôles d'adéquation et opérationnels sont robustes. Les orientations d'Itaú sur une allocation Bitcoin de 1 % à 3 % pour les portefeuilles modèles montrent comment les acteurs établis ajoutent des expositions non corrélées pour réduire les baisses pendant les périodes de stress sur les actions. À mesure que la Finance Ouverte s'approfondit, l'exécution sera banalisée, ce qui devrait orienter la concurrence fondée sur les produits vers le conseil et les résultats plutôt que vers la tarification transactionnelle.

Analyse Géographique

Le Brésil représentait 75,4 % du marché de la gestion de patrimoine en Amérique du Sud en 2025, soutenu par le système de Finance Ouverte le plus avancé de la région avec 52 millions de clients, 103 millions d'autorisations et 3,5 milliards d'appels de données hebdomadaires. Le Pérou est le marché à la croissance la plus rapide avec un CAGR attendu de 11,2 % jusqu'en 2031, soutenu par la formation de HNWI liée à l'exploitation minière et par le renforcement des plateformes qui vendent de manière croisée aux clients entreprises et déploient des actifs alternatifs. Le Chili maintient un écosystème de gestion de patrimoine bien développé et prépare un déploiement de la Finance Ouverte en 2027–2029 qui devrait permettre une concurrence fondée sur la portabilité face aux acteurs établis brésiliens. L'Argentine reste un marché plus petit car la volatilité des changes et des politiques maintient les allocations en pesos à long terme à un niveau faible, ce qui soutient la préférence des clients pour les instruments indexés sur le dollar et la conservation offshore. Dans le reste de l'Amérique du Sud, les acteurs mondiaux disposant d'empreintes multi-locales sont pertinents pour les clients UHNW qui privilégient la diversification transfrontalière et le conseil tenant compte des conventions fiscales.

Les dynamiques de croissance se sont accélérées à mesure que les cadres de Finance Ouverte, la réforme fiscale et la pénétration du crédit privé renforcent les portefeuilles fondés sur le conseil sur le marché de la gestion de patrimoine en Amérique du Sud. Au Pérou, les revenus liés à l'exploitation minière et les plateformes d'actifs sous gestion diversifiées soutiennent l'élargissement des allocations et des mandats transfrontaliers dans un marché qui se consolide encore. L'environnement de taux modéré au Chili réduit l'attrait du revenu fixe en titre principal mais prépare le terrain pour des architectures de comptes portables qui augmenteront la transparence des prix et la comparabilité des produits. Le programme du FMI en Argentine définit une voie vers la stabilisation et pourrait débloquer une prise de risque accrue par les investisseurs UHNW locaux si le régime de change se normalise, bien que les conseillers maintiennent probablement une orientation conservatrice jusqu'à ce que l'inflation soit ancrée. L'expansion régionale des plateformes brésiliennes est en hausse, notamment des démarches vers de nouvelles licences et centres de réservation qui positionnent les entreprises pour servir les clients transfrontaliers avec des couches de conseil cohérentes.

Le cadre réglementaire brésilien intègre les allocations transfrontalières dans des véhicules locaux et clarifie la conservation des cryptoactifs, ce qui donne aux plateformes nationales des outils concurrentiels pour retenir les actifs onshore tout en offrant des expositions mondiales. La taille du marché de la gestion de patrimoine en Amérique du Sud au Brésil restera dominante en raison des avantages d'échelle en matière de technologie et de fabrication de produits difficiles à reproduire sur des marchés plus petits. Le taux de croissance plus rapide du Pérou reflète une pénétration numérique à un stade plus précoce qui a de la marge pour rattraper son retard à mesure que les concepts de Finance Ouverte s'étendent au-delà du Brésil. La posture réglementaire stable du Chili soutient l'innovation dans un cadre politique prévisible, tandis que l'Argentine présente une optionnalité si la stabilisation gagne en crédibilité. Les franchises mondiales comme UBS et Santander continueront de concourir pour les flux UHNW qui nécessitent une coordination transfrontalière et une structuration tenant compte des conventions fiscales.

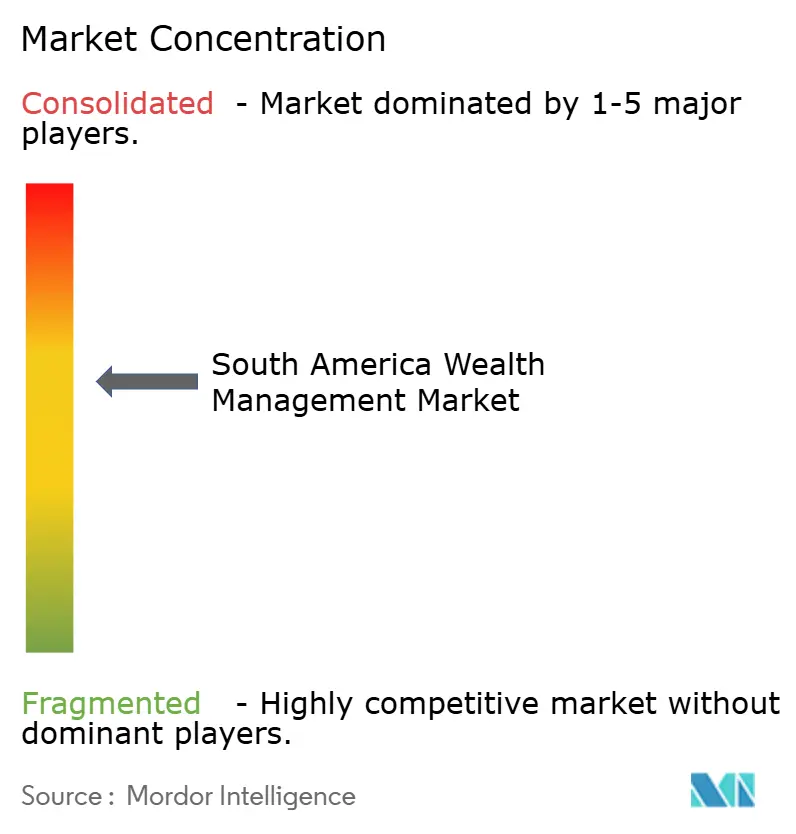

Paysage Concurrentiel

Le marché de la gestion de patrimoine en Amérique du Sud présente une forte concentration, les cinq premières franchises au Brésil et dans la région exerçant une influence disproportionnée sur la distribution, l'origination de produits et les réseaux de conservation. Les organismes sectoriels notent également que les plus grands gestionnaires d'actifs détiennent une part substantielle du total des actifs sous gestion de fonds, reflétant les avantages de l'échelle opérationnelle et des écosystèmes intégrés qui combinent dépôts, prêts et services de valeurs mobilières. La consolidation s'est accélérée au cours de 2025, BTG Pactual ayant acquis les 11 milliards USD d'actifs sous gestion de family office de Julius Baer Brasil, les 3,4 milliards USD de JGP, les 391 millions USD de M.Y. Safra et le livre offshore de 1 milliard USD de Greytown. UBS, après avoir intégré l'activité régionale de Credit Suisse, a créé une unité autonome de Gestion de Patrimoine Mondial pour l'Amérique du Sud afin d'affiner son positionnement concurrentiel. XP Inc. a construit une franchise numérique à grande échelle avec un ratio d'efficacité record et des actifs clients en hausse en associant une planification globale à une gamme de produits en architecture ouverte.

La stratégie s'est bifurquée entre les modèles axés sur le numérique et les modèles de banque universelle sur le marché de la gestion de patrimoine en Amérique du Sud. Les leaders du numérique mettent l'accent sur la planification, l'automatisation et la tarification transparente, tandis que les banques universelles défendent leurs parts avec des synergies de prêt et de conservation et des menus de produits approfondis qui incluent désormais des solutions structurées et des actifs alternatifs. Les résultats records de BTG Pactual en 2025 ont reflété de forts nouveaux capitaux nets et un effet de levier opérationnel tiré des fusions-acquisitions et de l'échelle de la plateforme. Les pipelines de finance durable constituent un facteur de différenciation pour les acteurs établis qui mobilisent de grands bilans pour canaliser des instruments d'infrastructure fiscalement avantageux et liés à l'ESG. Le crédit privé, encore en dessous de 1 % du marché régional du crédit aux entreprises, émerge comme une priorité transversale en raison de spreads attrayants ajustés au risque et d'un ensemble d'opportunités croissant.

La réglementation est à la fois un fossé protecteur et un catalyseur sur le marché de la gestion de patrimoine en Amérique du Sud. Les résolutions sur les actifs virtuels au Brésil clarifient la conservation et la conformité, tandis que la feuille de route de Finance Ouverte du Chili intègre la portabilité et la transparence dans son champ d'application. L'adoption par la CVM de normes de reporting ESG alignées sur les IFRS réduit l'asymétrie d'information pour les fonds de marché privé et soutient l'échelle dans l'investissement durable. Les plateformes qui regroupent planification et protection autour d'une gamme de produits ouverte gagnent une part de portefeuille plus élevée, comme en témoignent les métriques d'entrées et de vente croisée de XP aux seuils de la masse aisée. Les capacités transfrontalières restent décisives car seule une minorité des allocations des family offices reste dans la région, et les mises à jour fiscales brésiliennes rendent les structures tenant compte des conventions fiscales et l'orchestration multi-centres de réservation plus précieuses.

Leaders de l'Industrie de la Gestion de Patrimoine en Amérique du Sud

Itaú Private Bank

BTG Pactual Wealth Management

Bradesco Private Bank

Banco do Brasil Private

Santander Private Banking

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2026 : BTG Pactual a obtenu une licence bancaire américaine complète, acquis les 3,4 milliards USD d'actifs sous gestion de JGP, acheté le livre de 391 millions USD de M.Y. Safra à New York et les actifs de 1 milliard USD de Greytown à Miami, et émis 750 millions USD de billets de premier rang à 5 ans à un rendement de 5,5 %.

- Décembre 2025 : Itaú Asset Management a recommandé des allocations Bitcoin de 1 % à 3 % pour les portefeuilles modèles 2026 et a créé une division dédiée aux cryptoactifs en septembre 2025, avec des plans d'expansion des produits pour les clients de banque privée.

- Mars 2025 : BTG Pactual a finalisé l'acquisition de Julius Baer Brasil Gestão de Patrimônio, achetant 11 milliards USD d'actifs sous gestion de family office pour 91 millions CHF (115 millions USD) en espèces, consolidant sa position de plus grand family office multifamilial du Brésil.

- Mars 2025 : Itaú Unibanco s'est associé à l'IFC et à IDB Invest pour structurer une obligation de biodiversité et sociale de 280 millions USD, faisant avancer un plan visant à mobiliser 184,4 milliards USD de finance durable d'ici 2030.

Périmètre du Rapport sur le Marché de la Gestion de Patrimoine en Amérique du Sud

| UHNWI |

| HNWI |

| Masse Aisée |

| Banques Privées |

| Family Offices |

| Autres (Gestionnaires d'Actifs Indépendants/Externes) |

| Revenu Fixe |

| Actions |

| Actifs Alternatifs |

| Liquidités et Dépôts |

| Autres |

| Brésil |

| Pérou |

| Chili |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Niveau de Patrimoine des Clients | UHNWI |

| HNWI | |

| Masse Aisée | |

| Par Type d'Entreprise | Banques Privées |

| Family Offices | |

| Autres (Gestionnaires d'Actifs Indépendants/Externes) | |

| Par Type de Produit | Revenu Fixe |

| Actions | |

| Actifs Alternatifs | |

| Liquidités et Dépôts | |

| Autres | |

| Par Géographie | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la gestion de patrimoine en Amérique du Sud ?

La taille du marché de la gestion de patrimoine en Amérique du Sud est de 1,9 billion USD en 2026 et devrait atteindre 2,64 billions USD d'ici 2031 à un CAGR de 6,6 %.

Quel segment de clientèle se développe le plus rapidement au sein de la gestion de patrimoine en Amérique du Sud ?

Le segment de la masse aisée est celui qui croît le plus rapidement avec un CAGR projeté de 9,5 % jusqu'en 2031, porté par l'intégration numérique et l'agrégation de données via la Finance Ouverte qui permettent une planification financière à grande échelle.

Quelle géographie est en tête et laquelle croît le plus rapidement au sein de la gestion de patrimoine en Amérique du Sud ?

Le Brésil est en tête avec 75,4 % du marché de la gestion de patrimoine en Amérique du Sud en 2025, tandis que le Pérou devrait croître à 11,2 % jusqu'en 2031.

Comment la réglementation influence-t-elle la concurrence dans la gestion de patrimoine en Amérique du Sud ?

La Finance Ouverte, les règles de fonds transfrontaliers et les normes de conservation des actifs virtuels réduisent les frictions de changement et clarifient les cadres de produits, ce qui pousse les entreprises à concourir sur le conseil et les résultats plutôt que sur la seule exécution.

Quelles entreprises ont récemment effectué des mouvements stratégiques notables dans la gestion de patrimoine en Amérique du Sud ?

BTG Pactual a consolidé des mandats de family office multifamilial par le biais d'acquisitions, XP Inc. a développé une distribution fondée sur la planification avec une efficacité record, et UBS a créé une unité dédiée à la gestion de patrimoine en Amérique latine après l'intégration.

Quelle catégorie de produits gagne le plus d'élan dans la gestion de patrimoine en Amérique du Sud ?

Les actifs alternatifs se développent le plus rapidement avec un CAGR projeté de 13,7 %, le crédit privé, les actifs réels et les stratégies couvertes complétant le revenu fixe, qui représentait 66,8 % des allocations de 2025.

Dernière mise à jour de la page le: