Taille et part du marché de la fabrication sous contrat de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

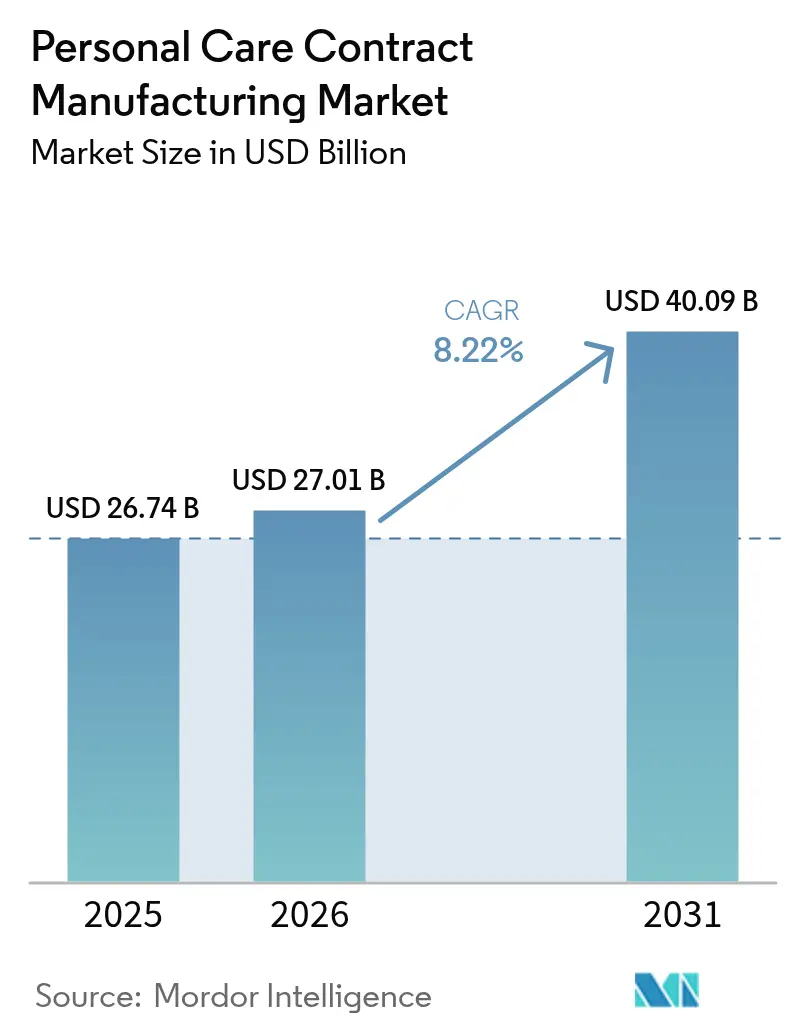

| Taille du Marché (2026) | 27.01 Milliards de dollars |

| Taille du Marché (2031) | 40.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de soins personnels par Mordor Intelligence

La taille du marché de la fabrication sous contrat de soins personnels devrait s'étendre de 26,74 milliards USD en 2025 et 27,01 milliards USD en 2026 à 40,09 milliards USD d'ici 2031, enregistrant un TCAC de 8,22 % entre 2026 et 2031. Les propriétaires de marques réduisent leurs usines à forte intensité capitalistique et s'appuient sur des partenaires externes pour leur savoir-faire en formulation, une conformité plus rapide et des lancements de produits plus rapides. Les services de fabrication génèrent encore la majeure partie des revenus, mais les engagements à service complet et clé en main s'accélèrent à mesure que les marques de vente directe aux consommateurs soutenues par des fonds de capital-risque exigent des solutions groupées. L'Asie-Pacifique ancre l'expansion des capacités, car les fournisseurs sud-coréens et chinois associent de faibles coûts de main-d'œuvre à de vastes écosystèmes d'ingrédients, leur permettant de proposer des délais de livraison compétitifs. Parallèlement, les évolutions réglementaires en Europe concernant les emballages rechargeables orientent les marques vers des fabricants sous contrat capables de repenser à la fois la formule et l'emballage primaire dans un seul engagement.

Principaux enseignements du rapport

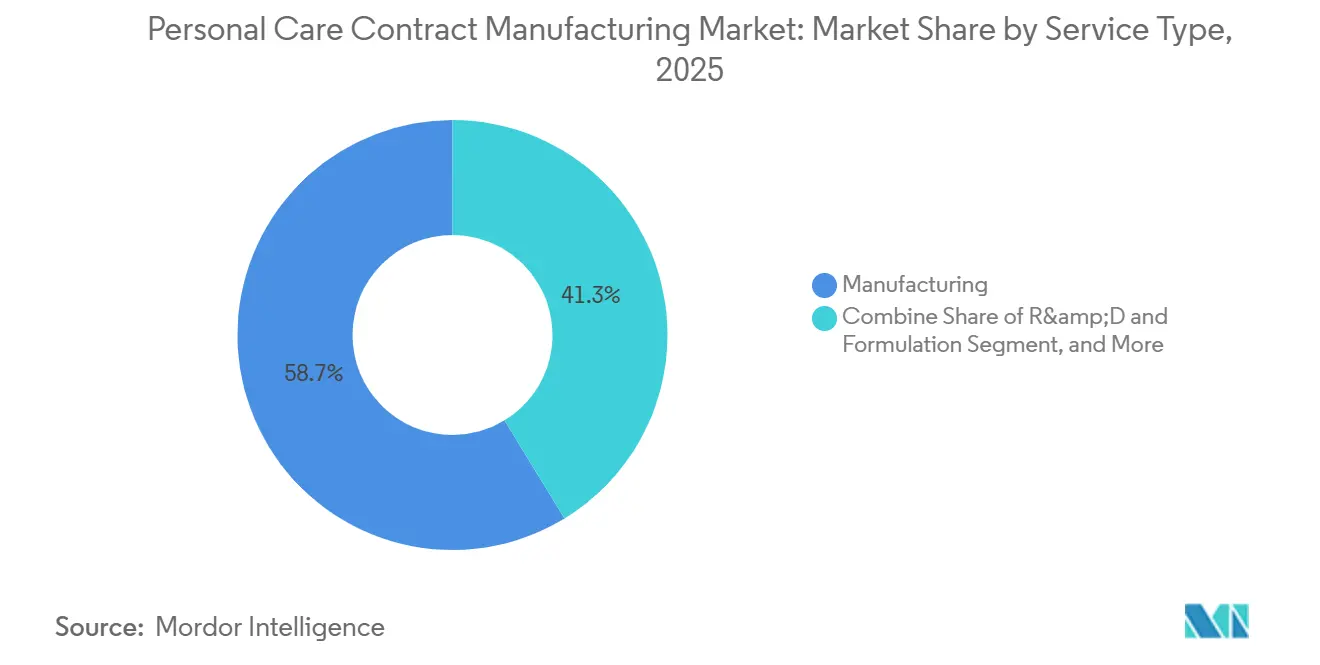

- Par type de service, les services de fabrication ont représenté 58,72 % de la part du marché de la fabrication sous contrat de soins personnels en 2025, tandis que les contrats clé en main et à service complet devraient progresser à un TCAC de 8,52 % jusqu'en 2031.

- Par type de produit, les soins de la peau ont représenté 38,18 % des revenus en 2025 ; les soins capillaires devraient croître à un TCAC de 8,76 % jusqu'en 2031.

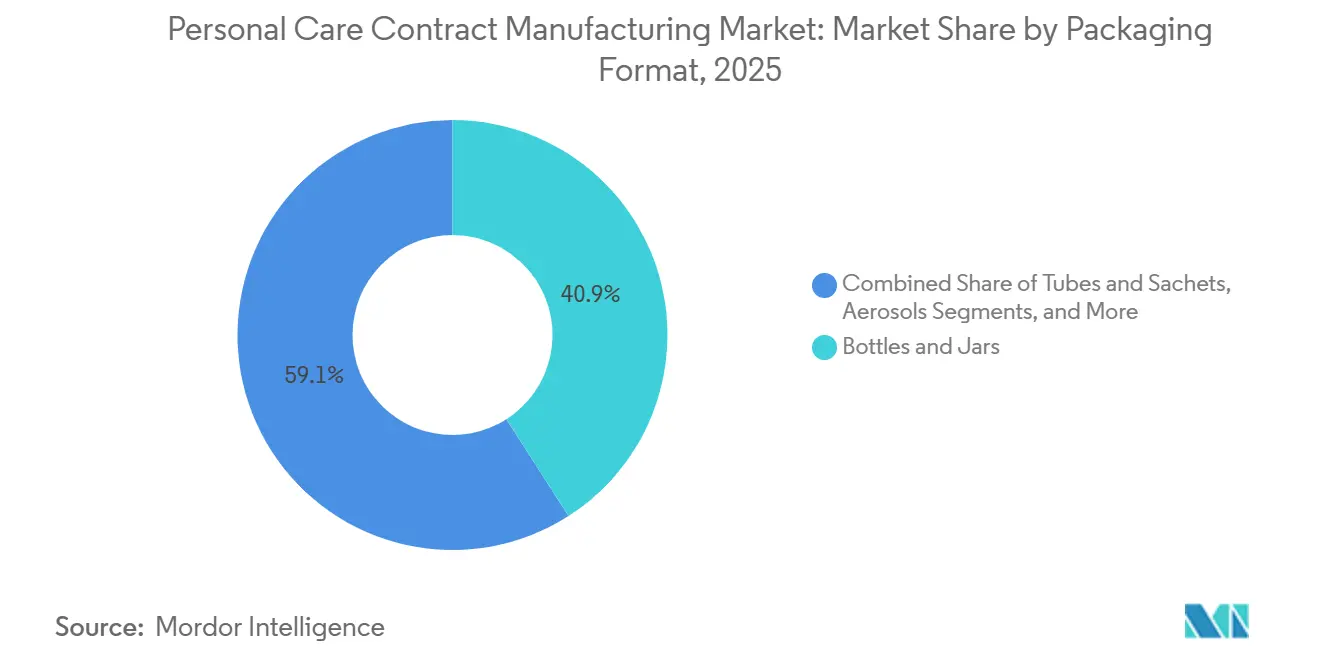

- Par format d'emballage, les bouteilles et pots ont détenu 40,93 % de la part en 2025, mais les tubes et sachets afficheront la croissance la plus rapide à un TCAC de 8,93 % dans le cadre des règles européennes de rechargeabilité.

- Par modèle de fabrication sous contrat, l'OEM a capturé 55,64 % de la part en 2025, tandis que l'ODM devrait se développer à un TCAC de 8,41 % à mesure que les marques indépendantes concèdent sous licence des recettes prêtes à l'emploi.

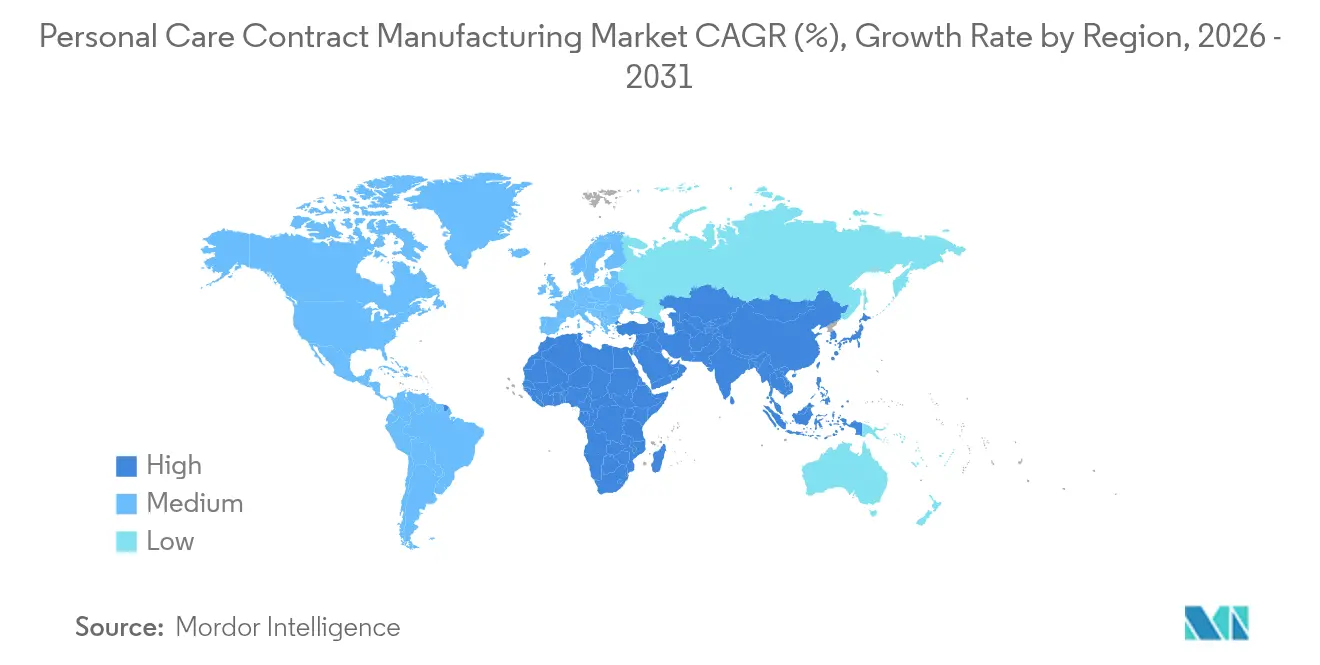

- Par géographie, l'Asie-Pacifique a représenté 36,91 % de la part du marché de la fabrication sous contrat de soins personnels en 2025 et devrait progresser à un TCAC de 9,11 % jusqu'en 2031, portée par les expansions de capacités sud-coréennes et chinoises.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'évolution des offres de services favorise la concentration sur l'externalisation | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Localisation de la fabrication pour l'avantage en termes de délais et de coûts | +1.5% | Asie-Pacifique en cœur, avec des répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des marques indépendantes et de vente directe aux consommateurs externalisant leur production | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de formulations biologiques et naturelles | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de formulation rapide pilotées par l'IA | +1.4% | Amérique du Nord, Europe, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Obligations d'emballages rechargeables nécessitant des fabricants sous contrat spécialisés | +1.0% | Europe (principal), Amérique du Nord (émergent) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'évolution des offres de services favorise la concentration sur l'externalisation

Les fabricants sous contrat proposent désormais la R&D, le dépôt réglementaire et l'emballage sous un même toit, libérant ainsi les marques pour investir dans le marketing plutôt que dans des actifs fixes. Le modèle clé en main comprime les cycles de lancement d'un an à quelques mois seulement et transfère le risque de fonds de roulement au fournisseur. Le Magic Incubator de Maesa illustre cet attrait, accordant 35 000 USD ainsi qu'un accès à un laboratoire à des marques de démarrage qui ont depuis dépassé 100 millions USD de ventes annuelles.[1]Maesa, "Annonce de la cohorte Magic Incubator 2026," maesagroup.com La certification ISO 22716 et l'enregistrement FDA MoCRA gérés par le fournisseur protègent les jeunes marques des écueils de conformité. En conséquence, les contrats à service complet progressent à un TCAC de 8,52 %, bien au-dessus de la fabrication à façon autonome.

Essor des marques indépendantes et de vente directe aux consommateurs externalisant leur production

Des milliers de marques cosmétiques financées par des fonds de capital-risque, lancées lors du boom du commerce électronique, atteignent désormais des seuils de volume où l'externalisation surpasse la création de lignes captives. Des séries minimales de 5 000 à 10 000 unités s'alignent parfaitement avec les installations pilotes des fabricants sous contrat, épargnant aux fondateurs des dépenses d'investissement de plusieurs millions de dollars. L'acquisition par KDC/ONE de la division EMEA de Maesa a élargi sa boîte à outils pour les petits lots et la beauté propre, attirant des marques natives du numérique qui itèrent rapidement. La voie ODM, avec un TCAC de 8,41 %, permet aux nouveaux entrants de concéder sous licence des recettes éprouvées et d'échanger des parfums ou des actifs pour se différencier, réduisant les délais du concept à la mise en rayon à 6 mois.

Localisation de la fabrication pour l'avantage en termes de délais et de coûts

Les droits de douane, les hausses de fret et le chaos des expéditions à l'ère pandémique ont convaincu les marques de rapprocher leur production. Kolmar Korea a ouvert une usine de 17 805 mètres carrés en Pennsylvanie en 2025, réduisant les cycles de réapprovisionnement américains de 90 à 30 jours et évitant les droits de douane de 25 % sur les produits fabriqués en Chine. COSMAX a posé la première pierre en Thaïlande pour desservir l'Asie du Sud-Est, visant à atteindre 230 millions d'unités annuellement d'ici 2026. Le Boston Consulting Group a calculé que la production localisée réduit les coûts cosmétiques à destination de 8 % à 15 % une fois le fret, les droits de douane et les frais de stockage des stocks pris en compte.

Plateformes de formulation rapide activées par l'IA

L'Oréal et IBM ont dévoilé en 2025 un moteur d'IA générative qui prédit les interactions entre ingrédients et les signaux réglementaires, réduisant les délais de développement de 18 mois à moins de six.[2]L'Oréal, "L'Oréal et IBM lancent une plateforme d'IA pour l'innovation beauté," loreal.com Les fabricants sous contrat adoptant des systèmes similaires remportent des appels d'offres de maisons de prestige en quête de rapidité sans sacrifier la sécurité. Nouryon a suivi avec son simulateur BeautyCreations, permettant aux marques de modéliser des profils sensoriels avant les lots en laboratoire. Il en résulte des cycles d'innovation plus courts et des dépenses de R&D réduites, incitant davantage de projets à se tourner vers des partenaires externes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations réglementaires strictes et liées à la contrefaçon | -1.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et de la chaîne d'approvisionnement | -1.3% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Expansion des capacités internes par les grandes marques de beauté | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pressions liées à la traçabilité par chaîne de blocs et à la divulgation | -0.6% | Europe (principal), Amérique du Nord (émergent) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations réglementaires strictes et liées à la contrefaçon

Le projet de directive de la FDA de 2026 exige des enregistrements électroniques de lots en temps réel, une lourde charge informatique pour les petits et moyens fournisseurs.[3]Agence américaine des produits alimentaires et médicamenteux, "Projet de directive pour l'industrie : accès aux dossiers," fda.gov La nouvelle autorité de rappel de l'agence, finalisée en 2025, accroît encore la responsabilité, incitant certains fournisseurs à se retirer des écrans solaires et des produits pour la zone oculaire. Des réformes parallèles en Europe ont interdit 23 substances CMR supplémentaires, imposant des reformulations coûteuses. Les contrefaçons brouillent la confiance : l'Organisation mondiale de la santé a estimé que les cosmétiques contrefaits représentaient 10 % du commerce mondial en 2024, et lorsque les emballages sont copiés, les fabricants sous contrat légitimes subissent les retombées en termes de réputation.

Volatilité des prix des matières premières et de la chaîne d'approvisionnement

Les fluctuations des matières premières — illustrées par la hausse de 0,05 USD par livre des éthers de glycol de Dow, effective en janvier 2025 — compriment les marges et compliquent la validité des devis. Les fabricants sous contrat doivent couvrir leur exposition aux solvants et aux tensioactifs ou accepter des clauses de révision périodique des prix, un changement qui tend les relations en aval. La congestion portuaire et les tensions politiques créent des pénuries ponctuelles d'huiles de parfum, d'acides gras dérivés du palmier et de compte-gouttes en verre. Les usines sans plusieurs fournisseurs approuvés risquent des arrêts de ligne, ce qui entraîne un pivot stratégique vers le double approvisionnement, les stocks tampons et les accords de stockage géré par les fournisseurs sur l'ensemble du marché de la fabrication sous contrat de soins personnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service – Les modèles clé en main captent l'élan de l'externalisation

Les services de fabrication ont contribué à hauteur de 58,72 % de la part du marché de la fabrication sous contrat de soins personnels en 2025. Cependant, les contrats clé en main progressent le plus rapidement, indexés à un TCAC de 8,52 % à mesure que les marques externalisent la formulation, la réglementation et l'emballage dans un seul accord. Cette réallocation allège la pression sur le fonds de roulement des marques qui privilégient les campagnes d'influence plutôt que les équipements d'investissement. L'externalisation de la R&D est également en hausse, car les allégations de beauté propre exigent des systèmes de conservation sophistiqués. Des plateformes telles que BeautyCreations AI de Nouryon démontrent comment la modélisation prédictive réduit le travail en laboratoire, une capacité qui attire les marques de niveau intermédiaire vers des laboratoires externes.

Les fournisseurs clé en main exploitent les économies d'échelle en regroupant bouteilles, pompes et emballages secondaires avec le remplissage de liquides, ce qui augmente la valeur moyenne des commandes et élargit les marges. La taille du marché de la fabrication sous contrat de soins personnels issue des contrats à service complet devrait s'élargir chaque année jusqu'en 2031, à mesure que les startups et les équipes d'innovation des multinationales pivotent vers des chaînes d'approvisionnement à coûts variables. En revanche, la fabrication à façon pure croît lentement car elle offre une différenciation limitée et place la responsabilité des stocks sur la marque. Les coûts de conformité ISO et aux bonnes pratiques de fabrication continuent d'orienter les petits clients vers des partenaires qui maintiennent déjà des systèmes validés.

Par type de produit : le leadership des soins de la peau rencontre l'innovation des soins capillaires

Les soins de la peau ont dominé les revenus avec 38,18 % en 2025, ancrés par des sérums de prestige utilisant des actifs encapsulés. Les soins capillaires devraient afficher un TCAC de 8,76 %, le rythme le plus rapide parmi les catégories, portés par les lancements de nettoyants sans sulfate et de sérums pour le cuir chevelu. Unilever, par exemple, a transféré plusieurs gammes de shampoings à des ODM asiatiques spécialisés dans les tensioactifs dérivés de la noix de coco pour répondre aux engagements d'étiquetage propre. Les cosmétiques de couleur sont à la traîne en raison des tendances au maquillage minimaliste, mais des fabricants sous contrat spécialisés réservent encore des palettes saisonnières pour les maisons de luxe.

Le marché de la fabrication sous contrat de soins personnels pour les soins capillaires est appelé à se développer à mesure que les toniques capillaires riches en peptides s'inspirent des technologies des soins de la peau. Les partenaires contractuels disposant de laboratoires de test du microbiome sont bien placés pour remporter ces programmes. Les parfums et déodorants restent stables mais matures ; la croissance s'oriente vers les sticks sans aluminium, qui nécessitent de nouvelles chimies cire-gel. L'externalisation des soins bucco-dentaires reste une niche car des géants comme Colgate-Palmolive fabriquent largement en interne à grande échelle.

Par format d'emballage : les tubes et sachets mènent la transition vers la durabilité

Les bouteilles et pots ont représenté 40,93 % des expéditions en 2025, mais les tubes et sachets affichent un TCAC de 8,93 % jusqu'en 2031, les lois européennes et californiennes poussant vers les systèmes de recharge. Le statut AGEC français et le règlement européen sur les emballages et les déchets d'emballages imposent 10 % d'emballages cosmétiques réutilisables d'ici 2030. Les fabricants sous contrat disposant de capacités d'extrusion et de laminage internes remportent ces projets, car les marques préfèrent un partenaire unique pour l'ingénierie de la formule et de l'emballage.

La part du marché de la fabrication sous contrat de soins personnels attendue des tubes et sachets augmente donc en parallèle avec les obligations. Les pompes sans air progressent parmi les sérums sans conservateur nécessitant des barrières à l'oxygène, bien que leur coût les maintienne orientés vers le premium. Les aérosols font face à un examen minutieux des propulseurs et du recyclage, mais restent essentiels pour les shampoings secs. De nouveaux sticks en carton font leur apparition dans les parfums solides et les déodorants, nécessitant des lignes de remplissage adaptées aux substrats à basse température.

Par modèle de fabrication sous contrat – L'ODM gagne la faveur des marques axées sur la rapidité

Les OEM représentaient encore 55,64 % des contrats en 2025, car les marques patrimoniales contrôlent leur propriété intellectuelle et externalisent uniquement la production. L'ODM croît de 8,41 % car les marques de célébrités et les startups d'influenceurs valorisent les cycles de lancement de six mois et les données de stabilité pré-validées. Kolmar Korea a révélé que l'ODM dépassait 60 % de ses ventes totales en 2024. COSMAX a affiché des ratios similaires, permettant aux clients d'ajuster les niveaux d'actifs plutôt que de construire de nouvelles émulsions de zéro.

À mesure que l'ODM se développe, la taille du marché de la fabrication sous contrat de soins personnels liée aux formulations soumises à redevances devient plus prévisible pour les fournisseurs, permettant une meilleure planification des capacités. Les programmes OBM et de marque distributeur avec les détaillants offrent du volume mais des marges plus minces. La fabrication à façon reste une solution de repli pour les marques dont les usines sont en arrêt, mais sa valeur stratégique décline car elle n'offre ni rapidité ni levier de R&D.

Analyse géographique

L'Asie-Pacifique a représenté 36,91 % de la part du marché de la fabrication sous contrat de soins personnels en 2025 et devrait croître à un TCAC de 9,11 % jusqu'en 2031. COSMAX en Corée du Sud a enregistré un chiffre d'affaires de 319,8 milliards KRW (240 millions USD) au troisième trimestre 2024, en hausse de 15,1 % d'une année sur l'autre, s'appuyant sur des bibliothèques qui réduisent les délais de développement à six mois. Les spécialistes ODM chinois profitent de la demande intérieure de Perfect Diary et Florasis, tandis que l'Inde attire de nouvelles usines pour desservir le Moyen-Orient et l'Afrique. Le Japon reste une niche mais premium, axé sur les soins de la peau probiotiques, tandis que l'Australie met l'accent sur les plantes botaniques natives de ses biomes.

L'Amérique du Nord et l'Europe ont ensemble généré environ la moitié du chiffre d'affaires mondial en 2025. Les États-Unis dominent les revenus, mais la croissance se modère à mesure que les marques consolident leur portefeuille de fournisseurs. L'usine de Kolmar Korea en Pennsylvanie a ajouté une capacité de 120 millions d'unités en 2025, réduisant les délais de réapprovisionnement pour les marques de la côte Est. L'Europe resserre les contraintes réglementaires avec des quotas d'emballages rechargeables et des interdictions d'ingrédients, incitant les fabricants sous contrat à investir dans l'ingénierie des moules et les emballages mono-matériaux à haute barrière. L'Allemagne est en tête dans les cosmétiques naturels, la France dans les parfums de prestige, et l'Italie dans les compacts de cosmétiques de couleur.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes mais en progression. Les maisons brésiliennes domestiques s'appuient sur des conditionneurs locaux pour les lotions adaptées aux climats humides, tandis que les multinationales lorgnent les hubs du Conseil de coopération du Golfe pour le mélange de parfums. Le marché sud-africain est dominé par les gammes de soins capillaires ethniques produites dans des sites sous contrat près de Johannesburg. Le potentiel du Nigeria est considérable, bien que les dépendances aux importations et une infrastructure électrique inégale tempèrent la croissance.

Paysage concurrentiel

L'innovation et l'adaptabilité sont les moteurs du succès futur

Les 10 premiers fournisseurs représentent environ 40 % des revenus mondiaux, indiquant une fragmentation modérée. Les avantages d'échelle reposent sur trois atouts : un large catalogue de formulations, une intégration verticale dans l'emballage ou les ingrédients, et des équipes réglementaires approfondies versées dans les listes FDA MoCRA et CMR de l'UE. Intercos a poursuivi une acquisition de 100 à 200 millions USD en 2025 pour approfondir ses compétences en soins capillaires et cutanés. KDC/ONE a intégré la division EMEA de Maesa, accédant à des salles de test de beauté propre et à des lignes de remplissage agiles pour les lancements d'influenceurs.

Les capacités technologiques distinguent de plus en plus les gagnants des autres. L'outil de formulation par IA générative de L'Oréal fixe une nouvelle cadence que les partenaires sous contrat doivent égaler ou risquer de perdre des appels d'offres. COSMAX a recruté un nouveau vice-président en 2025 avec pour mission de développer les laboratoires d'IA et les usines en Asie du Sud-Est, soulignant le pivot vers l'innovation pilotée par les données.

Les entreprises de niveau intermédiaire sans technologie propriétaire ni verticalité des ingrédients font face à des marges comprimées, car les grandes marques internalisent par intermittence pour équilibrer les capacités. Des opportunités de marché inexploitées persistent dans la santé du cuir chevelu, les formats rechargeables et la délocalisation de proximité en Inde, des domaines où les barrières réglementaires se stabilisent encore et où la part des acteurs établis est faible.

Leaders du secteur de la fabrication sous contrat de soins personnels

Fareva Group

COSMAX Inc.

Intercos S.p.A

Kolmar Korea Co., Ltd.

kdc/one

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA a publié un projet de directive imposant un accès électronique instantané aux enregistrements de lots lors des inspections.

- Décembre 2025 : Ashland a accepté d'acquérir Pharmachem Laboratories pour 660 millions USD, ajoutant des actifs spécialisés pour les soins capillaires.

- Décembre 2025 : La FDA a finalisé l'autorité de rappel qui permet la saisie de produits cosmétiques sans coopération volontaire de l'entreprise.

- Septembre 2025 : Intercos a entamé une due diligence sur un actif américain de soins de la peau de 100 à 200 millions USD pour élargir sa présence aux États-Unis.

Portée du rapport mondial sur le marché de la fabrication sous contrat de soins personnels

La fabrication sous contrat dans le secteur des soins personnels implique que des entreprises externalisent la conception, la formulation, la fabrication, l'emballage et les services connexes. Cette approche permet aux petits entrepreneurs de commercialiser leurs produits de soins personnels sans l'investissement considérable requis pour construire et exploiter une usine de fabrication. Le rapport suit et analyse la demande de services externalisés allant de la fabrication et de la formulation à la recherche et à l'emballage au sein du secteur des soins personnels, tout en tenant compte des tendances et dynamiques actuelles du marché.

Le rapport sur le marché de la fabrication sous contrat de soins personnels est segmenté par type de service (R&D et formulation, fabrication, services d'emballage et connexes, et fabrication clé en main/à service complet), type de produit (soins de la peau, soins capillaires, cosmétiques de couleur, parfums et déodorants, soins bucco-dentaires, et autre type de produit), format d'emballage (aérosols, bouteilles et pots, tubes et sachets, pompes et distributeurs, sticks et roll-ons, et autre format d'emballage), modèle de fabrication sous contrat (OEM, ODM, OBM/marque distributeur, et fabrication à façon), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| R&D et formulation |

| Fabrication |

| Services d'emballage et connexes |

| Fabrication clé en main / à service complet |

| Soins de la peau |

| Soins capillaires |

| Cosmétiques de couleur |

| Parfums et déodorants |

| Soins bucco-dentaires |

| Autre type de produit |

| Aérosols |

| Bouteilles et pots |

| Tubes et sachets |

| Pompes et distributeurs |

| Sticks et roll-ons |

| Autre format d'emballage |

| OEM |

| ODM |

| OBM / Marque distributeur |

| Fabrication à façon |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de service | R&D et formulation | |

| Fabrication | ||

| Services d'emballage et connexes | ||

| Fabrication clé en main / à service complet | ||

| Par type de produit | Soins de la peau | |

| Soins capillaires | ||

| Cosmétiques de couleur | ||

| Parfums et déodorants | ||

| Soins bucco-dentaires | ||

| Autre type de produit | ||

| Par format d'emballage | Aérosols | |

| Bouteilles et pots | ||

| Tubes et sachets | ||

| Pompes et distributeurs | ||

| Sticks et roll-ons | ||

| Autre format d'emballage | ||

| Par modèle de fabrication sous contrat | OEM | |

| ODM | ||

| OBM / Marque distributeur | ||

| Fabrication à façon | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché de la fabrication sous contrat de soins personnels devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 8,22 % de 2026 à 2031, atteignant 40,09 milliards USD à la fin de la période.

Quel segment se développe le plus rapidement dans les services externalisés ?

Les contrats clé en main et à service complet, progressant à un TCAC de 8,52 % à mesure que les marques privilégient les solutions de bout en bout.

Pourquoi les tubes et sachets gagnent-ils en popularité dans l'emballage beauté ?

Les obligations de réutilisation européennes et californiennes poussent les marques vers des emballages rechargeables et en dose unique, propulsant les tubes et sachets à un TCAC de 8,93 %.

Qu'est-ce qui motive l'essor de l'externalisation par les marques de beauté indépendantes ?

Les marques indépendantes et de vente directe aux consommateurs externalisent pour économiser des dépenses d'investissement et parce que les bibliothèques ODM leur permettent de lancer de nouveaux produits en six mois.

Quelle région mène la croissance des capacités de fabrication sous contrat ?

L'Asie-Pacifique, dont la progression devrait atteindre un TCAC de 9,11 %, portée par les fournisseurs sud-coréens et chinois qui développent leurs lignes ODM.

Dernière mise à jour de la page le: