Taille et Part du Marché des Tracteurs de Jardin et de Verger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

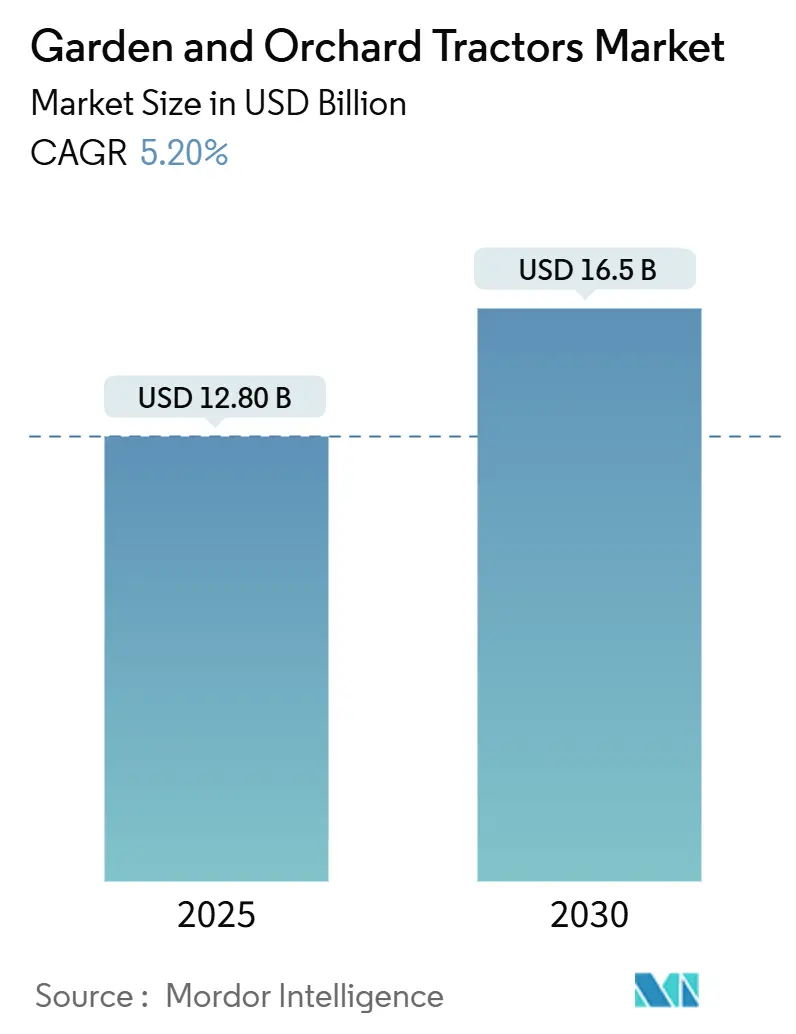

| Taille du Marché (2025) | 12.80 Milliards de dollars |

| Taille du Marché (2030) | 16.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

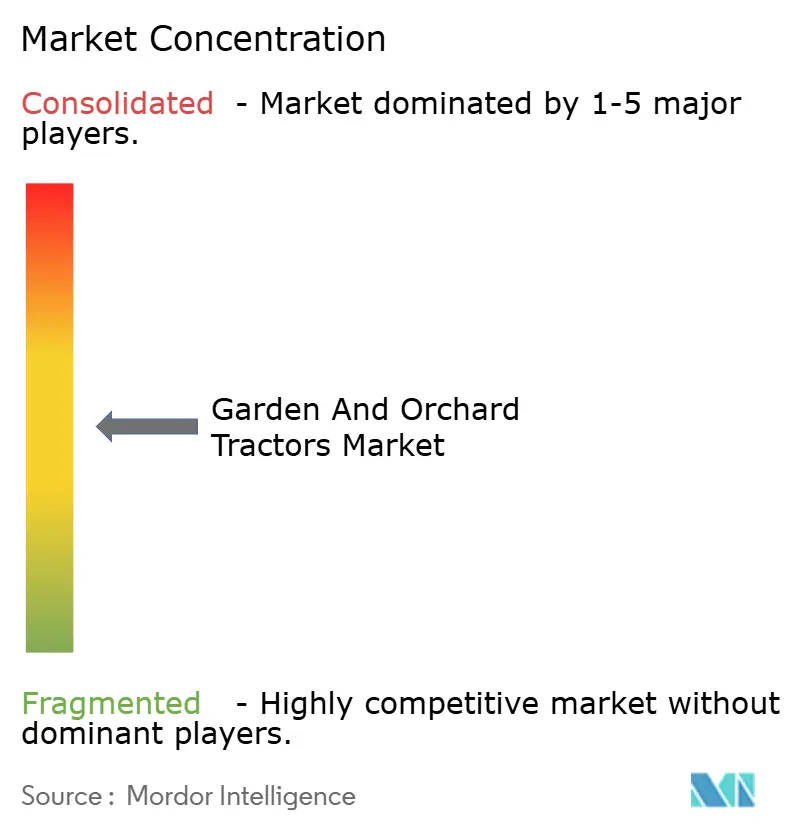

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tracteurs de Jardin et de Verger par Mordor Intelligence

La taille du marché des tracteurs de jardin et de verger s'établit à 12,8 milliards USD en 2025 et devrait atteindre 16,5 milliards USD d'ici 2030, reflétant un CAGR de 5,2% jusqu'en 2030. La croissance repose sur la convergence de la fragmentation des exploitations foncières, de l'activité d'aménagement paysager en banlieue et du passage vers des cultures spécialisées à haute valeur ajoutée, qui favorisent toutes les plateformes de moins de 60 chevaux par rapport aux tracteurs traditionnels pour grandes cultures en rangs. Les modèles diesel compacts dominent encore les expéditions unitaires, mais les réglementations zéro émission en Californie et dans l'Union européenne accélèrent la commercialisation des alternatives électriques et hybrides, qui comblent désormais l'écart de coût total de possession après prise en compte des subventions. Les équipements de rétrofit en agriculture de précision, du contrôle de section GNSS (Système mondial de navigation par satellite) aux pulvérisateurs guidés par LiDAR, prolongent la durée de vie des équipements et génèrent des revenus logiciels récurrents, tandis que les programmes de financement intégré des fabricants d'équipements d'origine (OEM) libèrent une demande latente parmi les petits exploitants qui manquent généralement de garanties matérielles.

Principaux Enseignements du Rapport

- Par type, les tracteurs de jardin ont capturé 61,0% de la part du marché des tracteurs de jardin et de verger en 2024, tandis que les tracteurs de verger devraient se développer à un CAGR de 6,8% jusqu'en 2030.

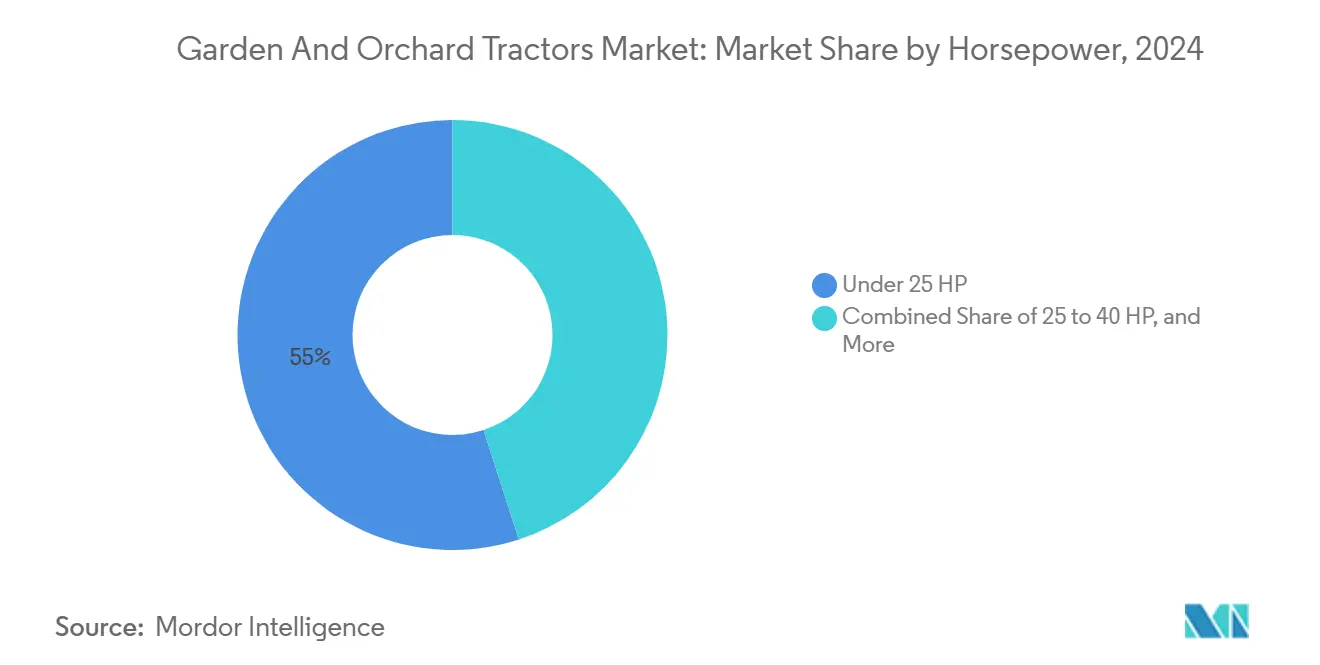

- Par puissance, le segment de moins de 25 chevaux représentait 55,0% de la taille du marché des tracteurs de jardin et de verger en 2024, tandis que le segment de 25 à 40 chevaux devrait croître à un CAGR de 7,2% entre 2025 et 2030.

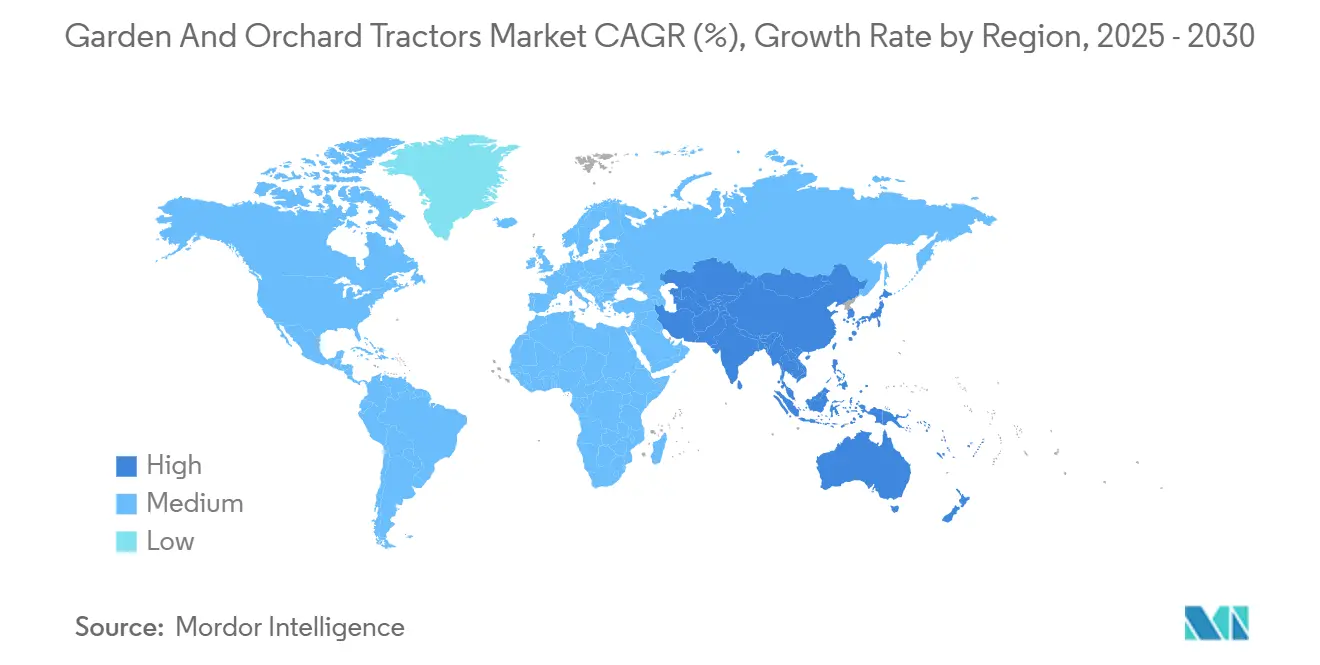

- Par géographie, l'Amérique du Nord représentait environ 37% des revenus mondiaux sur le marché des tracteurs de jardin et de verger en 2024. La région Asie-Pacifique devrait enregistrer un CAGR de 6,8% jusqu'en 2030, le plus rapide parmi toutes les régions.

Tendances et Perspectives du Marché Mondial des Tracteurs de Jardin et de Verger

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions gouvernementales pour la mécanisation compacte | +1.2% | Asie-Pacifique, Afrique, Amérique du Sud, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Équipements de rétrofit en agriculture de précision pour les cultures en rangs étroits | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des dépenses d'entretien des pelouses et jardins en banlieue | +0.7% | Amérique du Nord, Europe occidentale, Océanie | Court terme (≤ 2 ans) |

| Plateformes de financement intégré des fabricants d'équipements d'origine (OEM) pour les petits exploitants | +1.0% | Asie-Pacifique, Afrique, Amérique du Sud, Europe orientale | Moyen terme (2 à 4 ans) |

| Essor des lancements de tracteurs électrifiés de moins de 40 CV | +0.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes de sécurité Edge-AI pour la manœuvre dans les vergers | +0.5% | Amérique du Nord, Europe, segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales pour la Mécanisation Compacte

La fragmentation des exploitations foncières en Asie-Pacifique et en Afrique pousse les gouvernements nationaux à prioriser les subventions aux tracteurs compacts comme catalyseur de la sécurité alimentaire et de la croissance des revenus ruraux. Le programme de subventions à l'achat de machines agricoles 2024 de la Chine a alloué des fonds, avec un pourcentage significatif réservé aux tracteurs de moins de 40 chevaux, bénéficiant directement aux fabricants tels que YTO Group et Lovol Heavy Industry [1]Source : Ministère de l'Agriculture de Chine, "Programme de subventions à l'achat de machines agricoles 2024," moa.gov.cn. La sous-mission de l'Inde sur la mécanisation agricole offre des remises au niveau des États de 40 à 50% sur les tracteurs compacts. En 2024, le Maharashtra a versé un montant important pour les pulvérisateurs motorisés et les cultivateurs à rangs étroits utilisés dans les vergers de grenadiers et de vignes. Ces interventions fiscales élargissent chaque année le marché adressable des tracteurs de jardin et de verger, car elles réduisent la période de retour sur investissement pour la mécanisation dans les économies émergentes.

Équipements de Rétrofit en Agriculture de Précision pour les Cultures en Rangs Étroits

Les exploitants de vergers et de vignobles équipent leurs tracteurs compacts de systèmes d'application à débit variable guidés par GPS et d'outils compatibles ISOBUS pour optimiser les coûts des intrants et se conformer aux réglementations réduisant l'utilisation des pesticides. Le terminal K-Monitor 2 de Kubota, lancé en 2024, intègre le contrôle de section et la cartographie des prescriptions pour les tracteurs de seulement 25 chevaux, permettant aux producteurs de noix de Californie de réduire l'utilisation de fongicides de 22% tout en maintenant le rendement. L'écran Matrix 430VF de TeeJet Technologies, certifié pour les pulvérisateurs de vignobles en 2024, utilise un LiDAR de détection de la canopée pour ajuster les débits des buses en temps réel, entraînant une réduction modeste du gaspillage chimique dans les vignobles champenois français.

Hausse des Dépenses d'Entretien des Pelouses et Jardins en Banlieue

L'expansion des banlieues nord-américaines et l'activité d'amélioration de l'habitat soutiennent la demande de tracteurs de jardin dans la gamme de 15 à 25 chevaux, car les terrains résidentiels de plus de 0,5 acre favorisent les tondeuses autoportées avec accessoires de chargeur frontal par rapport aux équipements à conducteur marchant. Les services d'aménagement paysager professionnels aux États-Unis passent aux tracteurs de jardin diesel à transmissions hydrostatiques et outils à fixation rapide pour entretenir plusieurs propriétés par jour, entraînant une réduction de 15 à 20% des coûts de main-d'œuvre par rapport aux équipes avec équipements à conducteur marchant. Cette demande suburbaine contribue à quelques points de pourcentage modestes à la croissance annuelle, bien qu'elle reste concentrée en Amérique du Nord et en Europe occidentale, avec un débordement limité vers les régions Asie-Pacifique ou Afrique.

Plateformes de Financement Intégré des Fabricants d'Équipements d'Origine (OEM) pour les Petits Exploitants

Les fabricants déploient des plateformes de prêt numérique qui contournent les intermédiaires bancaires traditionnels, en utilisant les données de télématique et les indicateurs de rendement des cultures pour souscrire des prêts de tracteurs pour les agriculteurs ayant des antécédents de crédit limités. Le plan de crédit renouvelable de John Deere Financial, introduit en Inde en 2024, approuve les prêts pour tracteurs compacts dans un délai plus court par rapport aux délais traditionnels, en utilisant la vérification des revenus par smartphone pour réduire les exigences documentaires et élargir l'accès au crédit aux agriculteurs disposant de moins de 2 hectares de terres. La plateforme Raven Finance de CNH Industrial, pilotée au Kenya et en Tanzanie en 2024, utilise l'imagerie satellitaire des conditions des champs pour ajuster les calendriers de remboursement pendant les années de sécheresse, entraînant une réduction des taux de défaut par rapport aux prêts de microfinance conventionnels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Marchés de location de tracteurs cannibalisant les ventes | −0.8% | Asie-Pacifique, Afrique, Amérique du Sud, Europe orientale | Court terme (≤ 2 ans) |

| Accès inégal au crédit rural dans les marchés émergents | −1.1% | Afrique, Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Lacunes dans les services des concessionnaires pour les tracteurs étroits spécialisés | −0.6% | Afrique, Moyen-Orient, Amérique du Sud, Asie-Pacifique rurale | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières gonflant le prix de vente conseillé (MSRP) | −0.7% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Marchés de Location de Tracteurs Cannibalisant les Ventes

Les plateformes numériques offrant un accès à l'utilisation des tracteurs compacts à la demande freinent les ventes de nouvelles unités sur les marchés sensibles aux prix, car les petits exploitants à demande saisonnière optent pour des sessions de location à 60 à 70 USD par bloc de quatre heures plutôt que d'acheter des équipements avec des périodes de retour sur investissement de 8 à 10 ans. Hello Tractor, opérant dans 18 pays africains, a facilité des transactions de location de tracteurs, avec des durées de session moyennes de 3,5 à 4,5 heures pour le labour et le hersage. La plateforme JFarm Services de TAFE, active dans 12 États indiens, a enregistré 295 000 utilisateurs en 2024 et coordonné 680 000 sessions de location, les tracteurs compacts de moins de 30 chevaux représentant un pourcentage modeste des réservations. EM3 AgriServices au Brésil propose un accès par abonnement aux tracteurs de jardin pour les petits maraîchers, facturant 160 à 240 USD par mois pour une utilisation illimitée.

Accès Inégal au Crédit Rural dans les Marchés Émergents

Les taux d'intérêt élevés, les exigences strictes en matière de garanties et les réseaux d'agences limités dans les zones rurales freinent les achats de tracteurs en Afrique, en Asie du Sud et en Amérique du Sud, où les ratios crédit/PIB restent 30 à 50 points de pourcentage en dessous des moyennes de l'OCDE. Le ratio crédit/PIB de l'Afrique subsaharienne s'est établi en moyenne à 24 à 30% en 2024, les banques au Kenya, au Nigeria et en Tanzanie exigeant des garanties de 180 à 220% pour les prêts d'équipements agricoles et imposant des taux d'intérêt de 14 à 18%, excluant effectivement les petits exploitants de moins de 5 hectares des marchés de crédit formels [2]Source : Banque mondiale, "Perspectives des marchés des matières premières 2024," worldbank.org . Les banques publiques indonésiennes n'ont décaissé que 12% du crédit agricole pour les achats d'équipements en 2024, le reste étant alloué aux semences, aux engrais et au fonds de roulement. Cela laisse la demande de tracteurs dépendante des programmes de subventions gouvernementales qui couvrent 30 à 40% des coûts d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Tracteurs de Jardin Dominent la Demande Résidentielle et Municipale

Les tracteurs de jardin détenaient une part de marché de 61,0% en 2024, reflétant leur polyvalence pour l'entretien des pelouses résidentielles, l'aménagement paysager municipal et les applications d'agriculture de loisir. Les tracteurs de jardin, généralement équipés de plateaux de coupe à montage central, de chargeurs frontaux et de transmissions hydrostatiques, desservent les propriétés suburbaines nord-américaines dépassant 0,5 acre et les contrats municipaux européens nécessitant une exploitation quotidienne sur plusieurs sites. Les tracteurs de jardin gagnent également du terrain dans la région Asie-Pacifique, avec le boom de la construction résidentielle au Japon et l'expansion péri-urbaine en Australie stimulant la demande de modèles de moins de 25 chevaux. Les tracteurs de verger restent un marché de niche dans la région en raison de la superficie limitée des vignobles en dehors de l'Australie-Méridionale et de Victoria.

Les modèles de verger devraient croître à un CAGR de 6,8% de 2025 à 2030, à mesure que la mécanisation des cultures spécialisées s'intensifie dans les zones de production méditerranéennes et californiennes. Les tracteurs de type verger, caractérisés par des profils étroits (1,2 à 1,8 mètre), des centres de gravité bas et des cabines certifiées ROPS, gagnent du terrain dans les vergers de Californie et les 967 000 hectares de vignobles d'Espagne, où des largeurs de rangs de 2,5 à 3,5 mètres exigent des conceptions de châssis spécialisées. Les modèles de verger bénéficient des équipements de rétrofit en agriculture de précision, l'écran Matrix 430VF de TeeJet permettant une pulvérisation à débit variable qui réduit l'utilisation de produits chimiques dans les vignobles champenois français. Pendant ce temps, les tracteurs de jardin voient l'adoption de groupes motopropulseurs électriques, le Fendt e100 V Vario ayant obtenu 320 précommandes de municipalités allemandes cherchant à se conformer aux ordonnances municipales sur le bruit.

Par Puissance : Moins de 25 CV en Tête, 25 à 40 CV Gagne en Dynamisme

Le segment de moins de 25 chevaux commandait une part de marché de 55,0% en 2024, porté par son adéquation pour l'entretien des pelouses résidentielles, la culture maraîchère des petits exploitants et la tonte inter-rangs dans les vignobles. Les tracteurs de moins de 25 chevaux, dont le prix est compris entre 10 000 et 20 000 USD, dominent le marché des tracteurs compacts en Inde, où le pourcentage maximum des exploitations est inférieur à 2 hectares, et le segment résidentiel nord-américain, où des superficies de terrain de 0,5 à 1,0 acre favorisent les tondeuses autoportées aux capacités similaires à celles des tracteurs [3]Source : Banque de réserve de l'Inde, "Rapport sur l'inclusion financière 2024," rbi.org.in. La gamme BX-Series de Kubota, la ligne de moins de 25 chevaux la plus vendue en Amérique du Nord, a expédié un nombre significatif d'unités en 2024, avec un pourcentage important acheté par des propriétaires et des agriculteurs à petite échelle.

La tranche de 25 à 40 chevaux devrait se développer à un CAGR de 7,2% jusqu'en 2030, à mesure que les exploitants de vergers passent à des plateformes équipées de cabines avec compatibilité ISOBUS. La tranche de 25 à 40 chevaux voit également l'arrivée de modèles électriques, le MK-V de Monarch délivrant 40 chevaux en continu et 70 chevaux en puissance de pointe à partir d'une batterie de 110 kilowattheures. Ce modèle cible les producteurs d'amandes et de noix de Californie qui bénéficient des subventions du Programme d'incitations à la qualité environnementale du Département de l'Agriculture des États-Unis (USDA's EQIP), qui couvrent 50 à 60% des coûts d'achat.

Analyse Géographique

L'Amérique du Nord détenait la plus grande part de marché, à 37%, en 2024, portée par la demande d'entretien des pelouses en banlieue, les activités d'aménagement paysager professionnel et l'adoption de l'agriculture de précision dans la ceinture de cultures spécialisées de Californie. L'Institut des équipements de plein air a rapporté que les ventes d'équipements de pelouse et de jardin aux États-Unis ont connu une croissance significative, les tracteurs compacts et les tondeuses à rayon de braquage nul contribuant à une part notable des revenus. Cette croissance est liée aux superficies des terrains résidentiels qui favorisent les plateformes autoportées par rapport aux équipements à conducteur marchant. Au Canada, l'activité de construction résidentielle est restée soutenue, les maisons individuelles en Ontario et en Colombie-Britannique ayant des terrains plus grands, entraînant un cycle de remplacement des tracteurs de jardin au fil du temps.

La région Asie-Pacifique devrait se développer à un CAGR de 6,8% de 2025 à 2030, le plus rapide parmi toutes les régions, à mesure que les subventions gouvernementales, les programmes de mécanisation des petits exploitants et la hausse des coûts de main-d'œuvre convergent pour stimuler l'adoption des tracteurs compacts en Inde, en Chine et en Asie du Sud-Est. La Chine a alloué des fonds pour les achats de machines agricoles en 2024, avec une part significative désignée pour les tracteurs de moins de 40 chevaux. Cette allocation devrait bénéficier aux fabricants nationaux, notamment YTO Group et Lovol Heavy Industry. Pendant ce temps, la sous-mission de l'Inde sur la mécanisation agricole a accordé des remises au niveau des États sur les tracteurs compacts. Par exemple, le Maharashtra a alloué des ressources spécifiquement pour les pulvérisateurs motorisés et les cultivateurs à rangs étroits.

Le marché européen des tracteurs de jardin et de verger croît à un rythme lent parmi les grandes régions, car les marchés matures en Allemagne, en France et au Royaume-Uni font face à la saturation du cycle de remplacement, compensée par l'adoption de la mécanisation des vergers dans les pays méditerranéens et l'introduction de tracteurs électriques portée par la conformité aux émissions de niveau V.

Paysage Concurrentiel

Le marché des tracteurs de jardin et de verger présente une concentration modérée, les cinq premiers acteurs, notamment Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation et Mahindra & Mahindra Ltd., détenant une part combinée significative en 2024. Les plateformes de financement intégré, les startups de tracteurs électriques et les marchés de location à l'utilisation fragmentent les canaux de distribution traditionnels et compriment les marges sur les nouvelles unités.

Des opportunités émergent dans la propulsion électrique en dessous de 30 chevaux, où les coûts des batteries de 128 à 133 USD par kilowattheure en 2025 permettent la parité des prix avec les modèles diesel lorsque les subventions couvrent 50 à 60% des coûts initiaux, et dans les plateformes autonomes pour vergers, où les normes de la série ISO 18497 mises à jour en 2024 permettent l'autonomie supervisée dans des espaces confinés avec des largeurs de rangs aussi étroites que 1,5 mètre. Monarch Tractor, Solectrac et l'AT450X de Bobcat perturbent le segment des cultures spécialisées en Californie, mais les acteurs établis conservent des avantages en matière de réseaux de concessionnaires, de disponibilité des pièces et de confiance dans la marque.

Les schémas stratégiques comprennent l'intégration verticale dans les logiciels de précision (AGCO-Trimble PTx, Kubota-Agtonomy), les plateformes de financement intégré qui contournent les intermédiaires bancaires (John Deere Financial, Kubota Credit) et les partenariats pour les groupes motopropulseurs électriques afin de partager les coûts de développement des batteries (CNH-Nikola, AGCO-Cummins). La technologie devient le principal catalyseur concurrentiel, les systèmes de sécurité Edge-AI, la maintenance prédictive activée par la télématique et les outils compatibles ISOBUS différenciant les modèles premium des offres génériques, mais la sensibilité aux prix dans les marchés émergents soutient la demande de plateformes diesel de base.

Leaders du Secteur des Tracteurs de Jardin et de Verger

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Kubota Corporation a annoncé un partenariat avec Agtonomy pour développer le tracteur de verger autonome M5N, ciblant une disponibilité commerciale en 2027 pour les vergers de pommiers et de poiriers japonais. La collaboration intègre les systèmes de vision Edge-AI d'Agtonomy avec la plateforme diesel de 30 chevaux de Kubota, permettant une autonomie supervisée pour la tonte, la pulvérisation et la culture inter-rangs dans des espaces confinés avec des largeurs de rangs aussi étroites que 1,5 mètre.

- Juin 2024 : Mahindra & Mahindra Ltd. a dévoilé sa stratégie pour élargir son empreinte mondiale, ciblant l'Europe occidentale et l'ASEAN (l'Association des nations de l'Asie du Sud-Est) pour renforcer sa position internationale pour les tracteurs de verger et autres types de tracteurs dans sa gamme. Mahindra Tractors est sur le point de faire ses débuts en Asie-Pacifique en Thaïlande en 2024, avec des plans pour s'aventurer en Europe occidentale en 2025. L'entreprise s'est fixé un objectif ambitieux de doubler son activité internationale dans les trois prochaines années.

- Février 2024 : AGCO Corporation a lancé le tracteur de spécialité Massey Ferguson Série 3 en Amérique du Nord. Conçu pour les besoins spécifiques des vignobles et des vergers, la Série MF 3 propose sept modèles, avec une puissance comprise entre 75 et 115 chevaux, garantissant des performances fiables sur un nouveau marché.

Portée du Rapport Mondial sur le Marché des Tracteurs de Jardin et de Verger

Le rapport sur le marché des tracteurs de jardin et de verger est segmenté par type (tracteur de verger et tracteur de jardin), par puissance (moins de 25 CV, 25 à 40 CV, 41 à 60 CV et plus de 60 CV) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tracteur de Verger |

| Tracteur de Jardin |

| Moins de 25 CV |

| 25 à 40 CV |

| 41 à 60 CV |

| Plus de 60 CV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type | Tracteur de Verger | |

| Tracteur de Jardin | ||

| Par Puissance | Moins de 25 CV | |

| 25 à 40 CV | ||

| 41 à 60 CV | ||

| Plus de 60 CV | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des machines pour tracteurs de jardin et de verger d'ici 2030 ?

Le secteur devrait atteindre 16,5 milliards USD d'ici 2030, en hausse par rapport à 12,8 milliards USD en 2025.

Quel type de tracteur connaît la croissance la plus rapide ?

Les modèles spécifiques aux vergers devraient progresser à un CAGR de 6,8% jusqu'en 2030, à mesure que la mécanisation des cultures spécialisées s'accélère dans les régions méditerranéennes et californiennes.

Quelles entreprises dominent le paysage concurrentiel ?

Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation et Mahindra & Mahindra Ltd. contrôlaient une part significative des expéditions de 2024, soulignant un paysage concurrentiel modérément concentré.

Pourquoi l'Asie-Pacifique est-elle la région la plus dynamique ?

Des subventions généreuses, la hausse des coûts de main-d'œuvre et la fragmentation des exploitations foncières propulsent un CAGR régional de 6,8%, avec la Chine et l'Inde en tête de l'adoption.

Dernière mise à jour de la page le: