Taille et Part du Marché des Énergies Renouvelables au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

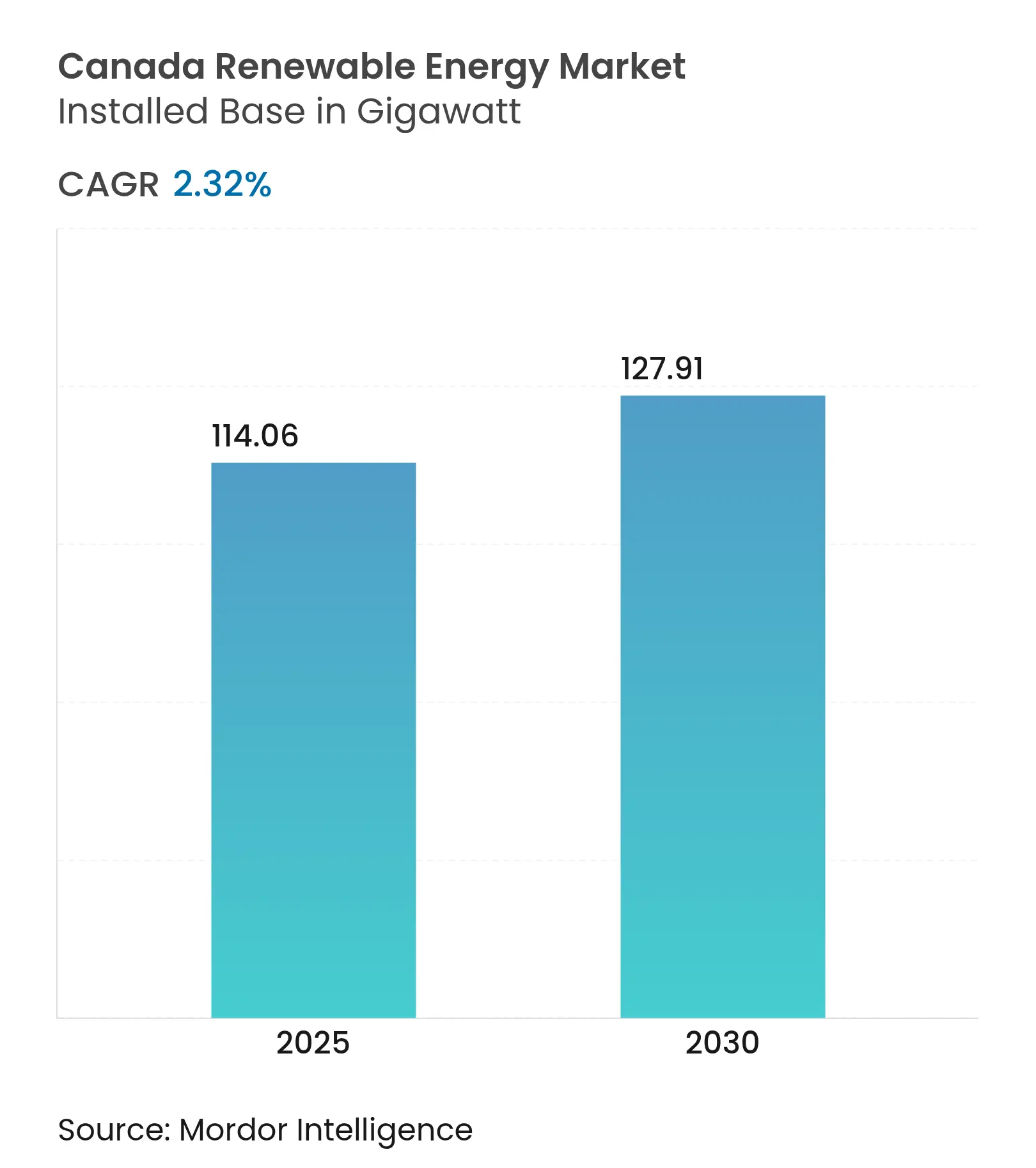

| Volume du Marché (2025) | 114.06 gigawatt |

| Volume du Marché (2030) | 127.91 gigawatt |

| Taux de croissance (2025 - 2030) | 2.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables au Canada par Mordor Intelligence

La taille du Marché des Énergies Renouvelables au Canada en termes de base installée devrait passer de 114,06 gigawatts en 2025 à 127,91 gigawatts d'ici 2030, à un CAGR de 2,32 % pendant la période de prévision (2025-2030).

Les actifs hydroélectriques continuent de soutenir la production, mais les ajouts éoliens et solaires dépassent la croissance historique à mesure que la tarification du carbone dépasse 170 CAD par tonne. La baisse des coûts nivelés et l'élargissement du portefeuille de contrats d'achat d'énergie d'entreprise renforcent la bancabilité des projets, tandis que les structures de participation en capital autochtone réduisent les obstacles au financement des installations dans les régions éloignées. Les corridors d'exportation d'hydrogène vert élargissent la base de demande au-delà des besoins en électricité domestique, et les incitations fédérales aux technologies propres améliorent la rentabilité résidentielle, incitant les ménages à adopter des solutions solaires distribuées couplées au stockage.

Points Clés du Rapport

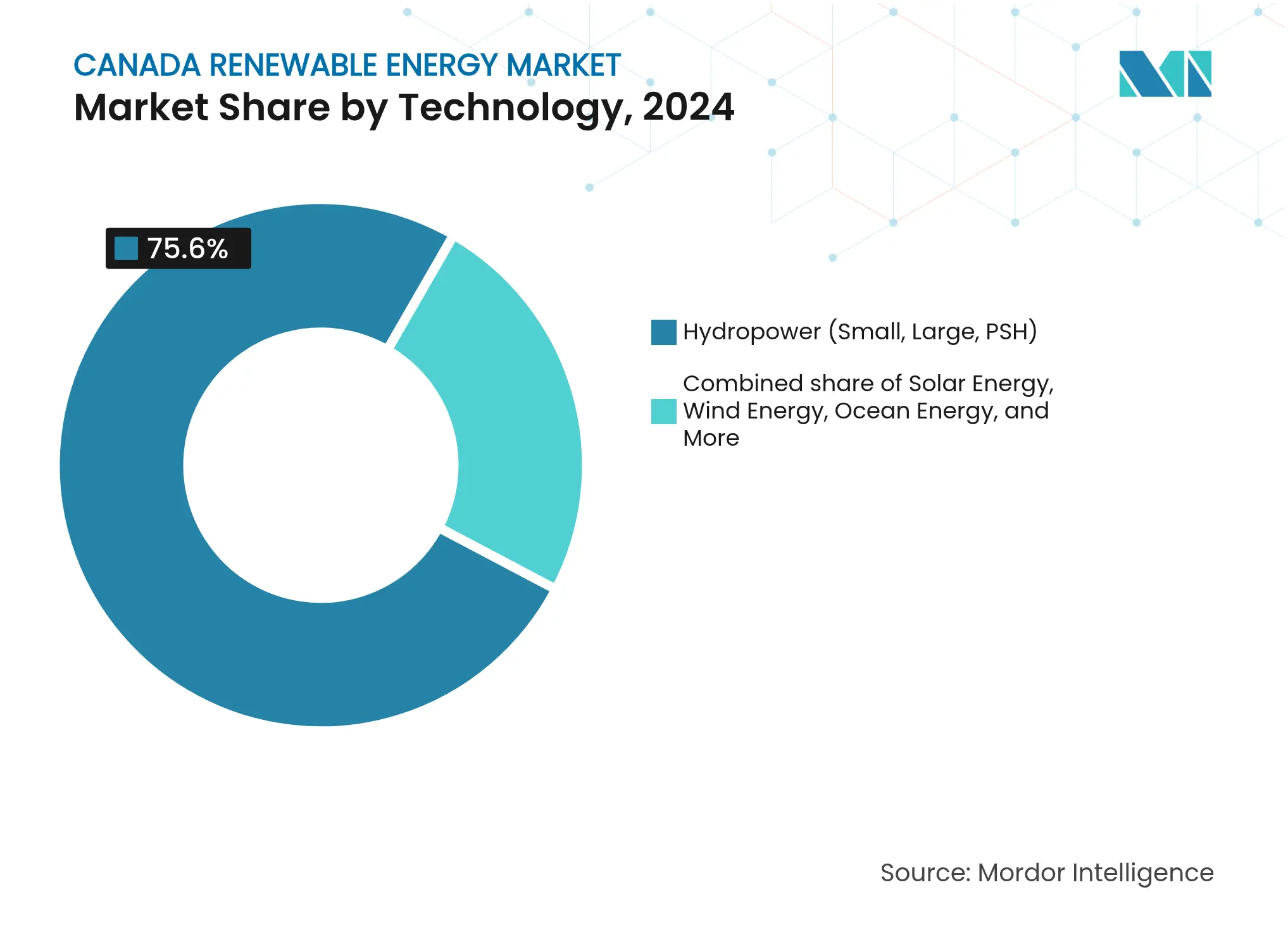

- Par technologie, l'hydroélectricité représentait 75,6 % de la part du marché des énergies renouvelables au Canada en 2024, tandis que l'énergie océanique progresse à un CAGR de 58,5 % d'ici 2030.

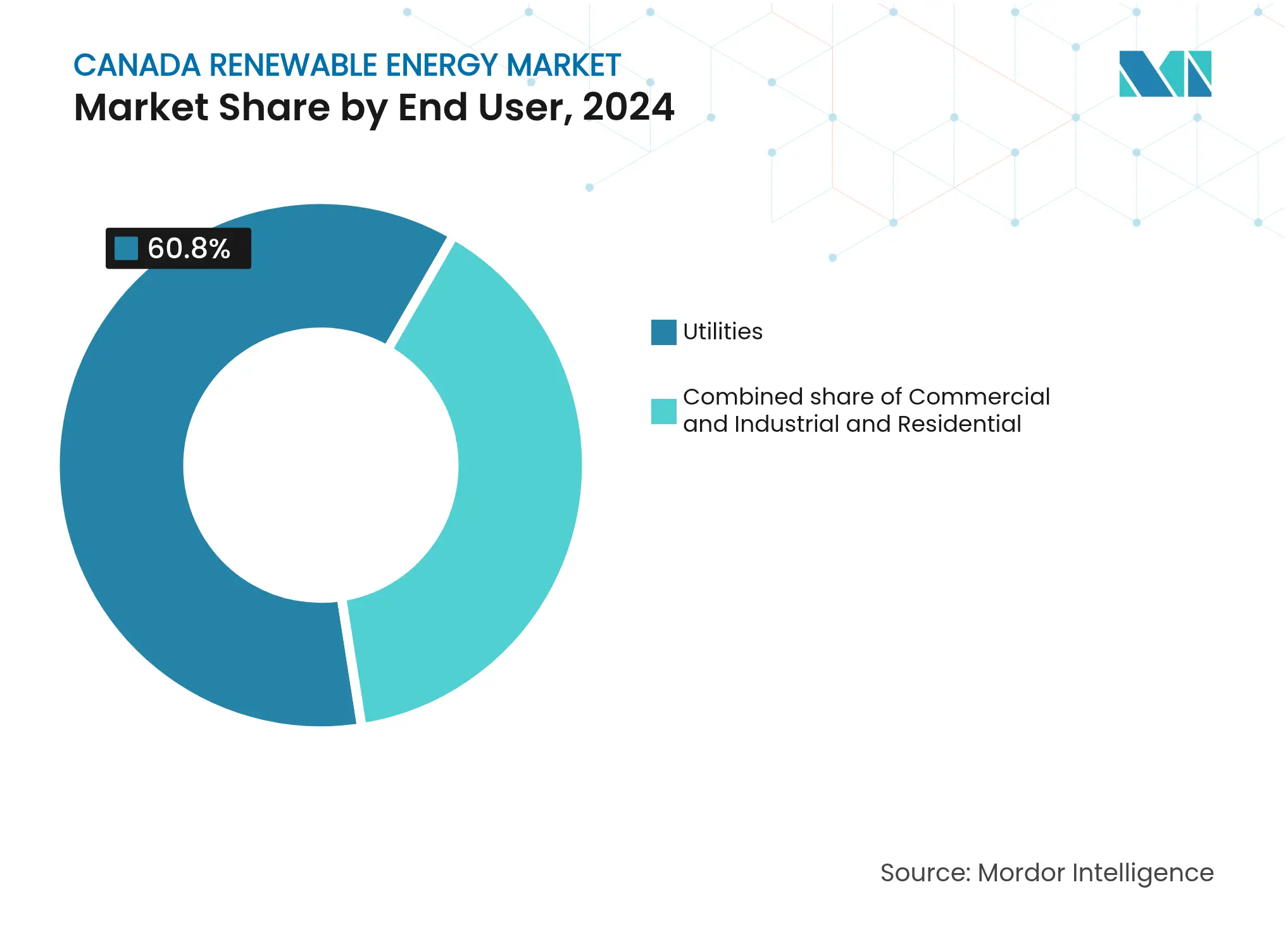

- Par utilisateur final, les services publics détenaient 60,8 % de la demande en 2024 ; le segment résidentiel devrait se développer à un CAGR de 6,6 % jusqu'en 2030.

Tendances et Perspectives du Marché des Énergies Renouvelables au Canada

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade de la tarification fédérale du carbone | +0.60% | National, avec l'effet le plus fort en Alberta et en Saskatchewan | Moyen terme (2-4 ans) |

| Mandat accéléré de remplacement du charbon par les énergies renouvelables | +0.50% | Alberta, Saskatchewan, Nouvelle-Écosse | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'éolien terrestre et du photovoltaïque à grande échelle | +0.40% | National, avec des gains précoces en Ontario, en Alberta et au Québec | Moyen terme (2-4 ans) |

| Essor des contrats d'achat d'énergie d'entreprise des secteurs des centres de données et des mines | +0.30% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Cadres de participation en capital autochtone débloquant des capitaux | +0.20% | Colombie-Britannique, Prairies, Territoires du Nord | Long terme (≥ 4 ans) |

| Initiatives de corridors d'exportation d'hydrogène vert | +0.20% | Provinces atlantiques, avec des retombées au Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la Tarification Fédérale du Carbone

L'escalade des redevances carbone alourdit les coûts de production d'électricité à partir de combustibles fossiles et renforce la compétitivité des énergies renouvelables, notamment à mesure que les taux s'approchent de 170 CAD par tonne d'ici 2030.[1]CBC News, "Escalade du Prix Fédéral du Carbone," cbc.ca Les Règlements sur l'électricité propre adoptés en 2024 exigent une électricité à zéro émission d'ici le milieu du siècle, contraignant les services publics à accélérer le déploiement des capacités renouvelables.[2]Gazette du Canada, "Règlements sur l'électricité propre 2024," canadagazette.gc.ca Les provinces divergent dans leur rythme de conformité, mais le signal-prix améliore la certitude des revenus à long terme pour les développeurs éoliens et solaires, soutenant les projets marchands et allongeant les durées de contrat recherchées par les investisseurs institutionnels.

Cadres de Participation en Capital Autochtone Débloquant des Capitaux

Le premier prêt en capital de 108,3 millions CAD de la Banque de l'infrastructure du Canada au parc éolien Mesgi'g Ugju's'n 2 illustre comment la participation autochtone débloque le financement tout en honorant les droits de gérance.[3]Yahoo Finance, "La Banque de l'infrastructure du Canada finance l'éolien autochtone," finance.yahoo.com Les appels d'offres ultérieurs de BC Hydro ont attribué neuf projets à majorité autochtone d'une valeur de 6 milliards CAD, démontrant l'alignement des politiques entre les objectifs de réconciliation et l'expansion énergétique. La participation en capital accélère l'obtention des permis, réduit le risque d'acceptabilité sociale et canalise les revenus vers les économies locales, créant un modèle durable de croissance dans les corridors de ressources éloignés.

Initiatives de Corridors d'Exportation d'Hydrogène Vert

Un projet de 8 milliards CAD à Terre-Neuve visant des acheteurs allemands illustre l'ambition du Canada de fournir de l'hydrogène d'origine renouvelable à l'Europe. L'électrolyseur de 20 MW de Brookfield pour Gazifère associe la production d'hydrogène aux réseaux gaziers existants, prouvant une infrastructure hybride qui élargit les voies de décarbonisation. Les corridors d'exportation exigent de nouveaux déploiements éoliens et solaires, absorbent la production excédentaire et déclenchent des mises à niveau du réseau de transport, étendant la croissance au-delà du secteur électrique.

Essor des Contrats d'Achat d'Énergie d'Entreprise des Secteurs des Centres de Données et des Mines

L'accord mondial de 10,5 GW en énergies renouvelables de Microsoft avec Brookfield souligne l'appétit des opérateurs hyperscale pour l'énergie propre, contournant les délais d'approvisionnement des services publics. La feuille de route de l'Alberta pour les interconnexions de centres de données d'intelligence artificielle vise 1 200 MW de nouvelle charge d'ici 2028, intégrant des contrats d'achat d'énergie à long terme dans les pipelines de projets. Les entreprises minières suivent la tendance, contractant de l'éolien et du solaire pour réduire les coûts énergétiques et satisfaire aux mandats ESG des investisseurs, diversifiant davantage la demande.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau de transport et risques d'écrêtement | -0.40% | Alberta, Ontario, avec des problèmes émergents en Saskatchewan | Court terme (≤ 2 ans) |

| Longs délais provinciaux d'obtention des permis de site | -0.30% | National, avec des retards aigus en Colombie-Britannique et au Québec | Moyen terme (2-4 ans) |

| Tensions dans la chaîne d'approvisionnement en minéraux critiques pour le photovoltaïque et le stockage | -0.20% | National, affectant toutes les provinces | Moyen terme (2-4 ans) |

| Litiges fonciers autochtones retardant les projets | -0.20% | Colombie-Britannique, Nord de l'Ontario, Prairies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau de Transport et Risques d'Écrêtement

Le déploiement rapide a dépassé la capacité du réseau dans plusieurs corridors, provoquant des avertissements d'écrêtement de la part de l'Alberta Electric System Operator et poussant Hydro-Québec à réserver 50 milliards CAD pour 5 000 km de nouvelles lignes. Les goulets d'étranglement augmentent les coûts de financement des projets et réduisent les revenus jusqu'à la réalisation des mises à niveau, tempérant l'expansion à court terme dans les zones à fort potentiel de ressources.

Tensions dans la Chaîne d'Approvisionnement en Minéraux Critiques pour le Photovoltaïque et le Stockage

Le Canada exploite du lithium, du nickel et du cobalt, mais la faiblesse du traitement domestique expose les projets solaires et de stockage par batteries aux perturbations mondiales de l'approvisionnement.[4]Ressources naturelles Canada, "Stratégie sur les minéraux critiques," nrcan.gc.ca Une stratégie fédérale de 4 milliards CAD vise à localiser le raffinage, mais les installations prendront des années à monter en puissance, laissant les projets vulnérables aux fluctuations des prix à l'importation pendant l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Hydroélectricité Ancre le Marché, l'Énergie Océanique Progresse Fortement

L'hydroélectricité a dominé le marché canadien des énergies renouvelables avec 75,6 % de la capacité installée en 2024, les méga-projets tels que La Grande (16 GW) et Site C (1,1 GW) continuant à fournir de l'électricité de base. L'énergie océanique, bien que partant d'une base modeste, devrait croître à un CAGR de 58,5 % grâce aux réseaux marémoteurs dans la Baie de Fundy et aux projets pilotes houlomoteurs au large de l'île de Vancouver, soutenus par le financement fédéral du Programme d'énergie renouvelable émergente. L'éolien a ajouté 1,8 GW en 2024, concentré dans les ceintures éoliennes Palliser et Cypress de l'Alberta où les facteurs de capacité dépassent 40 %, les baux fonciers restent bon marché et les développeurs associent les projets à des batteries pour bénéficier des paiements de capacité. Le solaire a ajouté 1,2 GW en 2024, tirant parti de modules bifaciaux avec suiveurs à axe unique en Ontario et en Alberta pour des facteurs de capacité annuels proches de 20 %.

La bioénergie et la géothermie combinées représentaient moins de 3 % de la capacité en 2024, mais les deux technologies ont suscité un regain d'intérêt pour leurs attributs de production de base. Les centrales de bioénergie en Colombie-Britannique et au Québec ont utilisé des résidus forestiers pour ajouter 150 MW l'année dernière dans le cadre des normes provinciales sur les énergies renouvelables. Le secteur pétrolier de l'Alberta reconvertit des puits épuisés ; le système géothermique en boucle fermée de 5 MW d'Eavor offre un modèle d'extraction de chaleur sans fracturation hydraulique. L'hydroélectricité par pompage-turbinage connaît un regain d'intérêt à mesure que les opérateurs de réseau recherchent un stockage de plusieurs heures ; Ontario Power Generation a posé la première pierre du projet Marmora de 400 MW qui absorbera l'écrêtement et restituera l'énergie lors des pointes nocturnes. Collectivement, ces évolutions illustrent comment le marché des énergies renouvelables au Canada se diversifie en s'éloignant de son héritage centré sur l'hydroélectricité vers un portefeuille multi-technologique.

Par Utilisateur Final : Le Contrôle des Services Publics Évolue vers des Modèles Distribués

Les producteurs appartenant aux services publics ont satisfait 61 % de la demande des utilisateurs finaux en 2024, tirant parti de leur échelle et de leurs contrats à long terme pour financer de grands parcs hydroélectriques et éoliens. Le segment résidentiel croît de 8 % par an à mesure que les ménages installent des panneaux en toiture et des batteries lithium-ion éligibles au crédit fédéral d'investissement dans les technologies propres, érodant les volumes de ventes au détail des opérateurs historiques. Les acheteurs commerciaux concluent des contrats d'achat d'énergie directs pour se couvrir contre les coûts futurs de l'électricité et satisfaire aux mandats de durabilité, tandis que les exploitants miniers et les opérateurs de centres de données ancrent le solaire à grande échelle dans l'Alberta riche en énergie.

Les ressources distribuées nécessitent des flux d'énergie bidirectionnels, poussant les régulateurs à réformer les règles d'interconnexion et les tarifs à heures creuses. Les actifs agrégés derrière le compteur commencent à participer aux marchés de capacité, offrant des services de réponse à la demande et des services auxiliaires. Les services publics répondent en investissant dans l'automatisation de la distribution et le stockage chez les clients, pivotant vers des modèles de services de plateforme qui monétisent la fiabilité du réseau plutôt que les seules ventes volumétriques.

Analyse Géographique

Le Québec détient la plus grande empreinte provinciale grâce à sa capacité hydroélectrique historique et à une stratégie de 185 milliards CAD visant à tripler les installations éoliennes, à moderniser le réseau de transport et à exporter l'énergie excédentaire vers le nord-est des États-Unis. Son appel d'offres de 2024 a procuré 1 550 MW d'éolien à 7,8 cents par kilowattheure, maintenant la compétitivité des coûts malgré les pressions inflationnistes. Les partenariats autochtones sous-tendent la plupart des nouveaux projets, accordant aux communautés des participations en capital et un partage des revenus qui simplifient l'obtention des permis.

La Colombie-Britannique accélère ses appels d'offres pour faire face à une hausse prévue de 15 % de la charge d'ici 2030. L'attribution récente par BC Hydro de neuf contrats éoliens à majorité autochtone totalisant près de 5 000 GWh par an reflète les priorités de réconciliation et les régimes éoliens côtiers favorables. La province exempte les parcs éoliens des évaluations environnementales en deçà de seuils définis, raccourcissant les délais tout en maintenant des protocoles robustes de consultation des Premières Nations.

L'Alberta accueille 75 % des investissements récents dans les énergies renouvelables, mais se débat avec des turbulences politiques. Un moratoire de six mois a été levé début 2024, mais les restrictions d'utilisation des terres sur les parcelles agricoles et les zones panoramiques allongent les cycles de développement. Les préoccupations relatives à la stabilité du réseau stimulent la refonte du marché, et le déploiement du réseau de transport est en retard par rapport aux ajouts de capacité de production. Néanmoins, un ensoleillement supérieur et des ressources éoliennes robustes suggèrent un potentiel à grande échelle une fois que la clarté réglementaire s'améliorera.

Paysage Concurrentiel

La structure du marché reste modérément consolidée. Hydro-Québec, BC Hydro et Ontario Power Generation dominent leurs juridictions d'origine en possédant des parcs hydroélectriques et des actifs de transport intégrés. Les producteurs d'électricité indépendants tels que Brookfield Renewable Partners, Northland Power et Innergex Renewable Energy se développent grâce à l'éolien en mer, aux batteries à grande échelle et à la diversification mondiale. Les coentreprises autochtones remportent de plus en plus les appels d'offres provinciaux, modifiant les hiérarchies concurrentielles et intégrant la propriété communautaire dans le financement de projets.

La consolidation prend de l'élan. L'acquisition de 10 milliards CAD d'Innergex par la CDPQ renforce l'influence des fonds de pension sur les pipelines de projets, tandis que l'achat de 2,5 milliards CAD de la branche énergies renouvelables d'Algonquin par LS Power signale l'afflux de capitaux américains cherchant une exposition aux contrats canadiens à long terme. Les développeurs couvrent le risque réglementaire en combinant une exposition marchande avec des revenus sous contrat et en constituant des portefeuilles multi-technologiques qui captent les revenus des services auxiliaires issus du stockage.

Les thèmes stratégiques comprennent l'intégration verticale dans l'hydrogène vert, la co-implantation des énergies renouvelables avec la charge des centres de données et le déploiement du stockage longue durée. Les entreprises tirent parti de la dotation du Canada en minéraux critiques pour explorer les chaînes d'approvisionnement domestiques en batteries, bien que la rareté du traitement maintienne l'attention immédiate sur les cellules importées. Les pressions concurrentielles stimulent l'innovation dans les structures de financement, avec la titrisation basée sur les revenus et les contrats d'achat d'énergie synthétiques gagnant du terrain auprès des investisseurs institutionnels.

Leaders du Secteur des Énergies Renouvelables au Canada

Hydro-Québec

Brookfield Renewable Partners

Ontario Power Generation

TransAlta Renewables

BC Hydro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La Banque de l'infrastructure du Canada a investi 108,3 millions CAD dans le parc éolien Mesgi'g Ugju's'n 2, marquant le premier prêt en capital autochtone et établissant un nouveau précédent en matière de propriété.

- Mars 2025 : La construction a débuté sur le projet éolien Goose Harbour Lake de 450 millions CAD en Nouvelle-Écosse, comprenant 24 turbines de sept MW.

- Février 2025 : Innergex Renewable Energy a accepté d'être acquise par la CDPQ pour 10 milliards CAD, consolidant le segment des producteurs d'électricité indépendants.

- Janvier 2025 : LS Power a finalisé son acquisition de 2,5 milliards CAD des énergies renouvelables à grande échelle d'Algonquin Power.

Périmètre du Rapport sur le Marché des Énergies Renouvelables au Canada

L'énergie renouvelable est dérivée de sources naturelles qui se reconstituent plus vite qu'elles ne sont consommées, comme la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le Marché Canadien des Énergies Renouvelables est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté par Énergie Solaire (PV et CSP), Énergie Éolienne (Terrestre et en Mer), Hydroélectricité (Petite, Grande, STEP), Bioénergie, Géothermie, Énergie Océanique (Marémotrice et Houlomotrice). Par utilisateur final, le marché est segmenté en Services Publics, Commercial et Industriel, et Résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le Canada.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et en Mer) |

| Hydroélectricité (Petite, Grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie Océanique (Marémotrice et Houlomotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Par Technologie | Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et en Mer) | |

| Hydroélectricité (Petite, Grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie Océanique (Marémotrice et Houlomotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables au Canada en 2025 ?

La capacité installée s'élève à 115 GW en 2025 et est en bonne voie pour atteindre 127,91 GW d'ici 2030 à un CAGR de 2,32 %.

Quelle technologie connaît la croissance la plus rapide dans les énergies renouvelables canadiennes ?

L'énergie océanique est en tête avec un CAGR prévu de 58,5 % d'ici 2030, portée par les projets marémoteurs de la Baie de Fundy et les projets houlomoteurs dans le Pacifique.

Pourquoi les contrats d'achat d'énergie d'entreprise sont-ils importants dans les énergies renouvelables canadiennes ?

Les entreprises de centres de données et d'exploitation minière ont conclu plus de 1 GW de contrats d'achat d'énergie en 2024, créant des revenus bancables qui accélèrent les nouvelles constructions.

Qu'est-ce qui limite la croissance à court terme des énergies renouvelables au Canada ?

La congestion du réseau de transport et les longs délais d'obtention des permis soustraient 0,7 point de pourcentage au CAGR prévu.

Quelle province ajoute le plus de nouvelles capacités éolienne et solaire ?

L'Alberta est en tête, ayant attribué 1,36 GW lors de sa dernière enchère et accueillant déjà 6 GW de capacité éolienne et solaire.

Quelle est la concentration de la propriété concurrentielle ?

Les cinq premiers acteurs contrôlent environ 70 % de la capacité, conférant au marché un score de concentration modéré de 7.

Dernière mise à jour de la page le: