Tamaño y Cuota del Mercado de Mantequilla Sin Lactosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

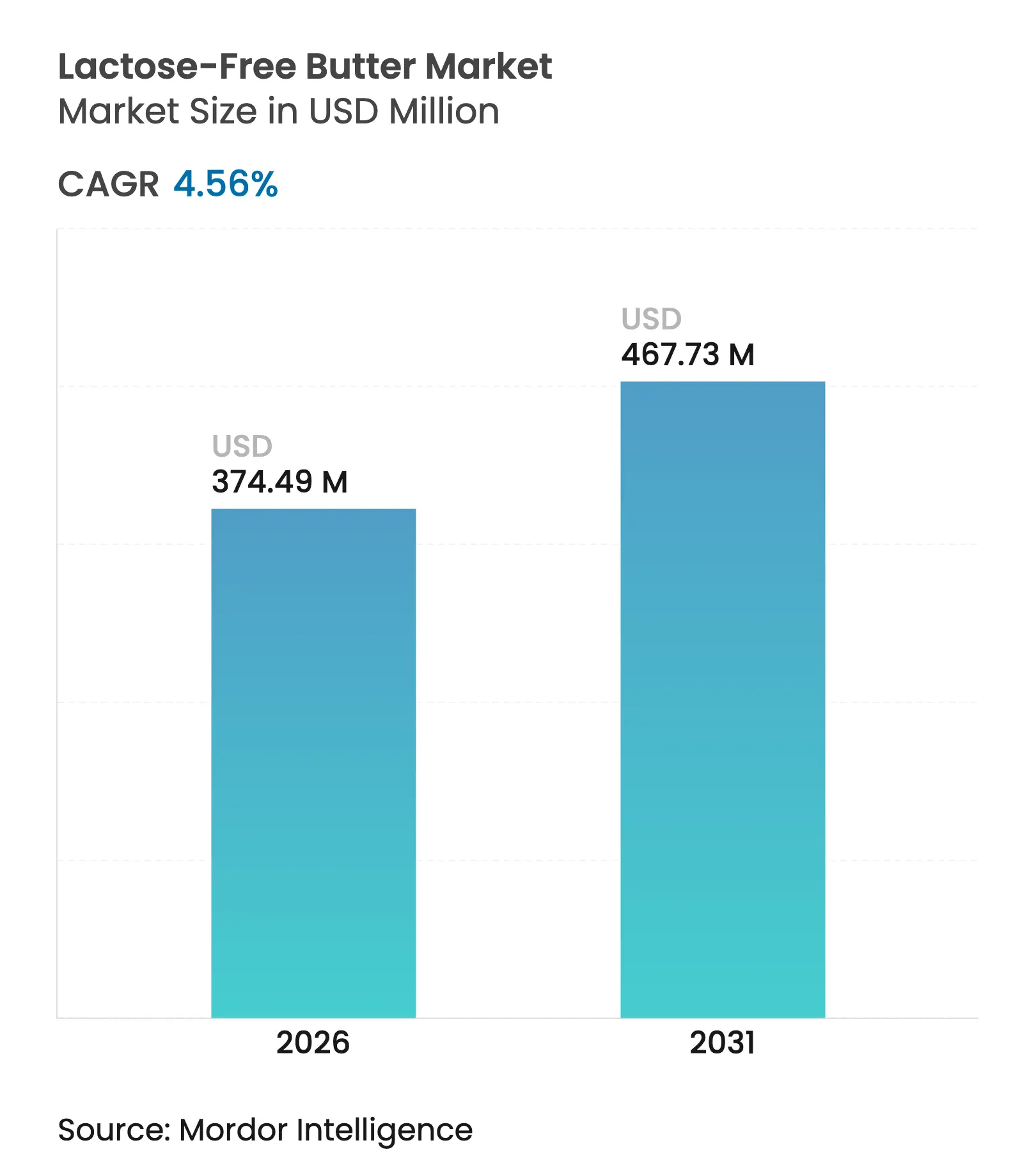

| Tamaño del Mercado (2026) | 374.49 Millones de dólares |

| Tamaño del Mercado (2031) | 467.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantequilla Sin Lactosa por Mordor Intelligence

El tamaño del mercado de mantequilla sin lactosa fue valorado en USD 358,16 millones en 2025 y se estima que crecerá desde USD 374,49 millones en 2026 hasta alcanzar USD 467,73 millones en 2031, a una CAGR del 4,56% durante el período de previsión (2026-2031). El reconocimiento clínico de que la malabsorción de lactosa afecta al 68% de la población mundial, junto con las tecnologías enzimáticas que eliminan la lactosa preservando el sabor, sustenta un crecimiento sostenido de la demanda. Las consolidadas normas de seguridad alimentaria en América del Norte, la estandarización halal en los estados del Golfo y la autorización de la Unión Europea para las aplicaciones de beta-galactosidasa crean una claridad regulatoria que fomenta la expansión de la capacidad productiva. El precio premium se mantiene estable porque los consumidores consideran ahora la mantequilla sin lactosa como una mejora funcional más que como un compromiso, mientras que los canales fuera del establecimiento y los formatos untables amplían la penetración en los hogares. El impulso es más fuerte en los centros urbanos emergentes donde convergen el aumento de los ingresos, la conciencia sanitaria y los hábitos de repostería occidentales, aunque las deficiencias en la cadena de frío y los costes de cumplimiento normativo limitan la conversión en las zonas rurales.

Conclusiones Clave del Informe

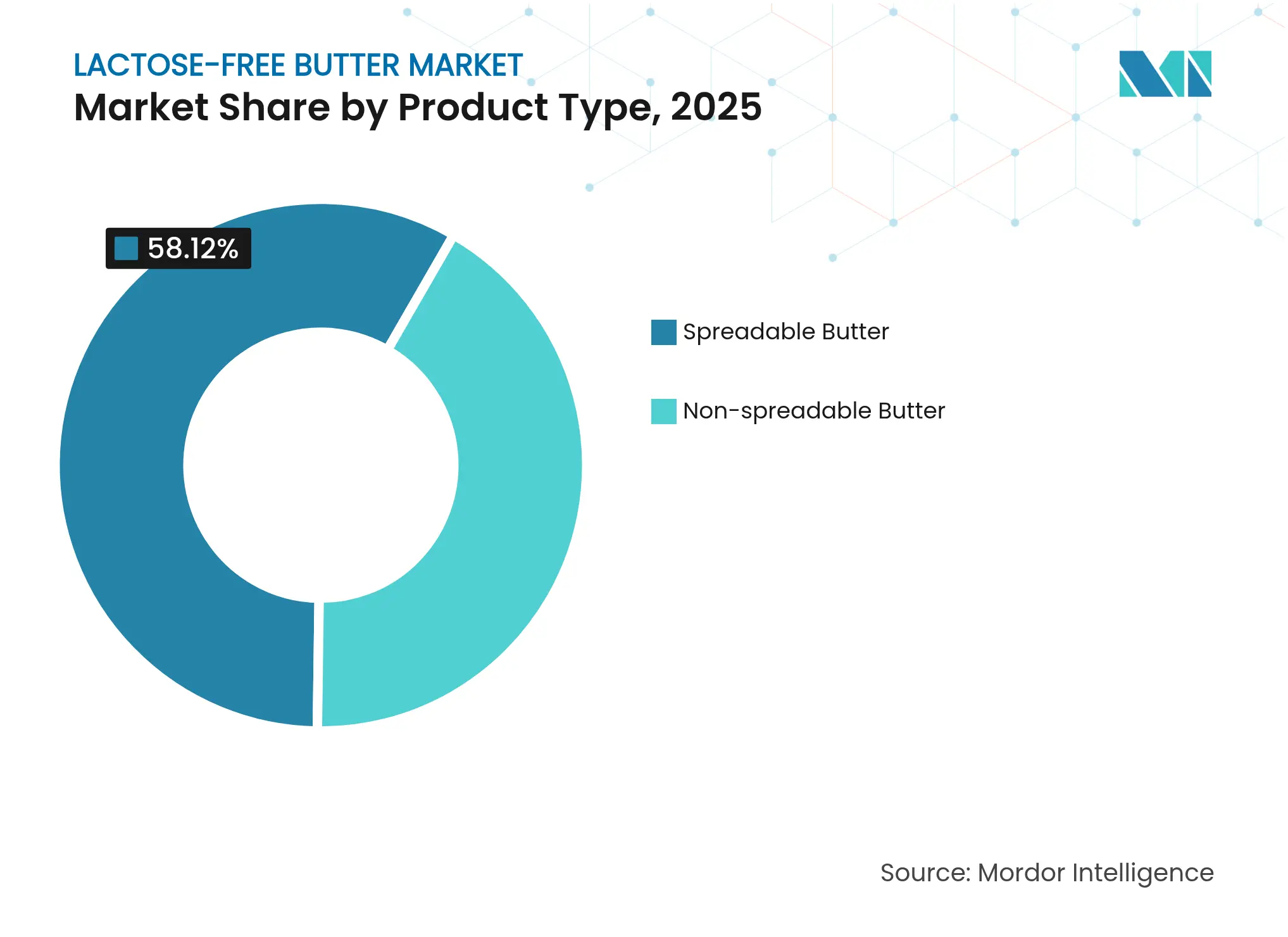

- Por tipo de producto, la mantequilla untable lideró con una cuota de ingresos del 58,12% en 2025; se prevé que los formatos no untables se expandan a una CAGR del 5,21% hasta 2031.

- Por fuente, la leche de vaca representó el 87,34% de la cuota del mercado de mantequilla sin lactosa en 2025, mientras que las alternativas de leche de cabra, búfala y oveja avanzan a una CAGR del 5,52% hasta 2031.

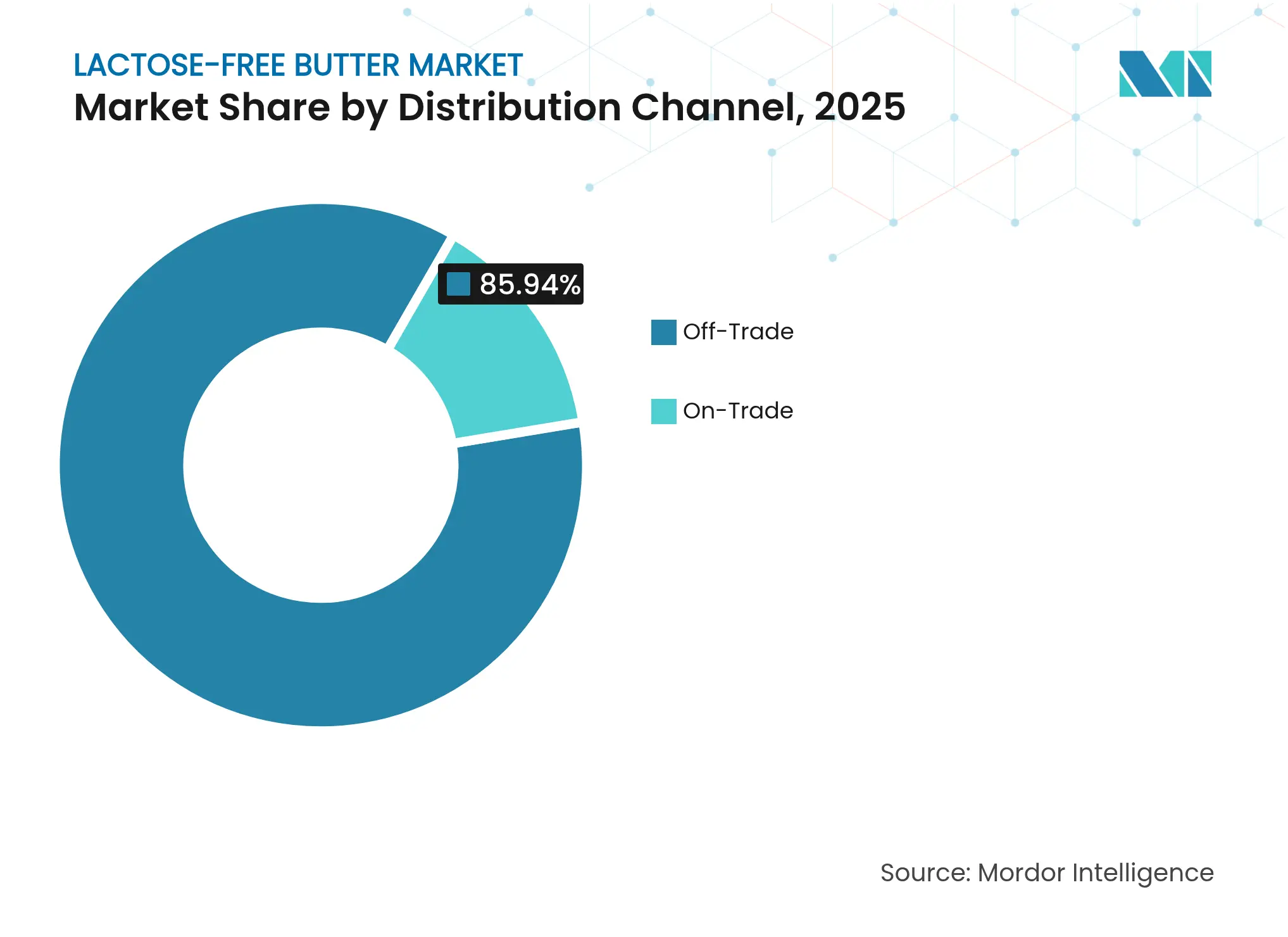

- Por canal de distribución, los puntos de venta fuera del establecimiento concentraron el 85,94% de las ventas en 2025; la recuperación del canal en el establecimiento avanza a una CAGR del 4,91% a medida que el sector de la restauración reactiva su actividad.

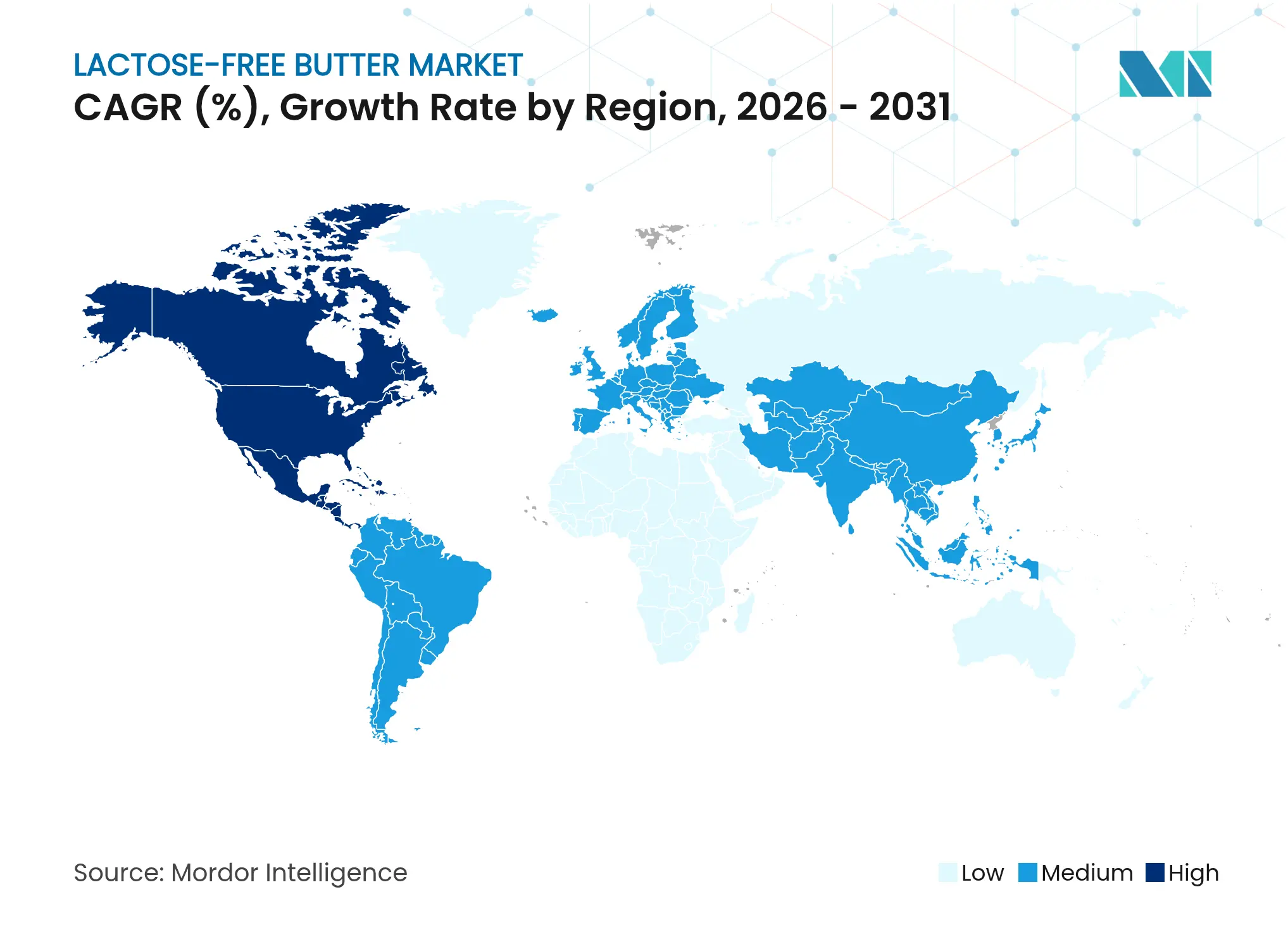

- Por geografía, América del Norte concentró el 38,12% de los ingresos globales en 2025, mientras que la región de Oriente Medio y África está prevista para crecer a la CAGR más rápida del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mantequilla Sin Lactosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la intolerancia a la lactosa y las alergias lácteas a nivel global | +1.2% | Global, con mayor concentración en Asia, África y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de las tendencias de etiquetado limpio e ingredientes naturales en productos lácteos | +0.8% | América del Norte y Europa, con extensión a centros urbanos en Asia-Pacífico y Oriente Medio y África | Medio plazo (2-4 años) |

| Creciente conciencia sanitaria y demanda de productos lácteos favorables para la digestión | +1.0% | Global, especialmente poblaciones urbanas en mercados desarrollados y emergentes | Medio plazo (2-4 años) |

| Adopción creciente de opciones sin lactosa por parte de consumidores veganos y flexitarianos | +0.9% | América del Norte, Europa, núcleos urbanos de Asia-Pacífico (Japón, Corea del Sur, Australia) | Corto plazo (≤ 2 años) |

| Aceptación de precios premium entre los segmentos premium orientados a la salud | +0.6% | América del Norte, Europa Occidental, estados del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Innovación de productos en sabor y textura que iguala a la mantequilla tradicional | +0.7% | Global, con adopción comercial temprana en Europa y América del Norte | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la intolerancia a la lactosa y las alergias lácteas a nivel global

La prevalencia creciente de la intolerancia a la lactosa y las alergias lácteas a nivel global impulsa el mercado de mantequilla sin lactosa, ya que, según el Instituto Nacional de Salud en 2024, entre el 65% y el 70% de la población mundial presenta intolerancia a la lactosa[1]Fuente: Instituto Nacional de Salud, "Intolerancia a la Lactosa", ncbi.nlm.nih.gov, lo que genera una demanda generalizada de alternativas lácteas accesibles. La mayor conciencia a través de diagnósticos médicos y la educación del consumidor acelera la adopción entre los grupos demográficos afectados, especialmente en regiones de alta incidencia como Asia, África y partes de Europa. Los operadores de servicios de restauración y los hogares buscan sustitutos de la mantequilla que mantengan el rendimiento culinario sin provocar malestar digestivo, ampliando los canales minoristas e institucionales. Los mandatos de etiquetado regulatorio mejoran la visibilidad, permitiendo compras informadas en supermercados y plataformas en línea. Las tendencias de bienestar amplifican este cambio, posicionando la mantequilla sin lactosa como esencial para los menús inclusivos y la nutrición familiar.

Expansión de las tendencias de etiquetado limpio e ingredientes naturales en productos lácteos

La expansión de las tendencias de etiquetado limpio e ingredientes naturales en productos lácteos impulsa el mercado de mantequilla sin lactosa, ya que los consumidores demandan formulaciones transparentes libres de aditivos artificiales y procesamiento excesivo. Según una investigación del Ministerio de Asuntos Exteriores de CBI, se prevé que los productos de etiquetado limpio constituyan más del 70% de las carteras en 2025 y 2026, frente al 52% en 2021[2]Fuente: Ministerio de Asuntos Exteriores de CBI, Qué tendencias ofrecen oportunidades,

cbi.eu. El procesamiento sin lactosa mediante enzimas lactasa naturales se alinea perfectamente con las declaraciones de «intervención mínima», diferenciando los productos de las alternativas lácteas sintéticas. Las marcas enfatizan listas de ingredientes cortas —normalmente solo leche, cultivos y lactasa— que atraen a los compradores conscientes de la salud que examinan las etiquetas en busca de pureza. Esta tendencia coincide con el creciente escrutinio de los alimentos ultraprocesados, posicionando la mantequilla sin lactosa como una opción premium y de confianza en las secciones de lácteos refrigerados. Los minoristas dedican mayor espacio en los estantes a los productos lácteos de etiquetado limpio, impulsando su visibilidad junto a las variantes orgánicas y de animales criados en pastoreo.

Creciente conciencia sanitaria y demanda de productos lácteos favorables para la digestión

La creciente conciencia sanitaria y la demanda de productos lácteos favorables para la digestión impulsan el mercado de mantequilla sin lactosa, ya que los consumidores priorizan la salud intestinal en medio de una mayor conciencia sobre los malestares relacionados con la lactosa, como la hinchazón y el síndrome del intestino irritable (SII). El énfasis de la Organización Mundial de la Salud en la salud del microbioma en sus directrices dietéticas de 2024 ha amplificado la conciencia sobre el manejo de la intolerancia a la lactosa como componente del bienestar general[3]Fuente: Organización Mundial de la Salud, "Dieta Saludable", who.int. Este cambio refleja movimientos de bienestar más amplios que enfatizan la gestión proactiva de la digestión a través de alimentos básicos cotidianos en lugar de dietas restrictivas. La mantequilla sin lactosa permite una integración perfecta en la repostería, la cocina y el uso como untable sin comprometer el sabor ni la textura, atrayendo a familias y aficionados a la gastronomía. Los avales clínicos y la promoción por parte de influenciadores amplifican la visibilidad, posicionando la categoría como esencial para la planificación de menús inclusivos. Los minoristas amplían las secciones de lácteos refrigerados con destacadas declaraciones de salud digestiva para captar compras por impulso. Los fabricantes responden con variantes enriquecidas que incorporan prebióticos para un mayor apoyo intestinal, justificando los precios premium.

Adopción creciente de opciones sin lactosa por parte de consumidores veganos y flexitarianos

La adopción creciente de opciones sin lactosa por parte de consumidores veganos y flexitarianos impulsa el mercado de mantequilla sin lactosa, ya que estos grupos buscan productos similares a los lácteos sin lactosa de origen animal, ampliando la base de consumidores potenciales más allá de quienes sufren intolerancia. Los flexitarianos, que representan entre el 30% y el 40% de los grupos demográficos occidentales, prefieren alternativas lácteas ocasionales que mantengan la versatilidad culinaria en dietas con predominio vegetal. Las innovaciones en mantequilla vegana que utilizan lácteos tratados con lactasa o mezclas vegetales tienden un puente entre las preferencias éticas y de salud, conquistando espacio premium en los estantes. Los minoristas posicionan los productos sin lactosa junto a los untables veganos para aprovechar la demanda cruzada en los pasillos de bienestar. Los fabricantes innovan con formulaciones híbridas —leche de vaca con aceite de canola o de almendra— que atraen a estilos de vida semi-vegetarianos que priorizan la sostenibilidad y la digestión. Las suscripciones de comercio electrónico y las integraciones en kits de comida aceleran la prueba entre los flexitarianos más jóvenes influenciados por las redes sociales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conocimiento limitado del consumidor en mercados no urbanos y emergentes | -0.5% | Zonas rurales del Sur de Asia, África Subsahariana, interior de América del Sur | Largo plazo (≥ 4 años) |

| Percepción de sabor o textura en boca inferiores frente a la mantequilla convencional | -0.4% | Global, especialmente entre los consumidores tradicionales de lácteos en Europa y América del Norte | Medio plazo (2-4 años) |

| Vida útil más corta debido a las sensibilidades del procesamiento | -0.3% | Global, con impacto agudo en regiones con deficiencias en la cadena de frío (África, Asia Sudoriental) | Medio plazo (2-4 años) |

| Cargas estrictas de cumplimiento en materia de seguridad alimentaria y etiquetado | -0.4% | Global, con efecto desproporcionado en pequeños y medianos productores de mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conocimiento limitado del consumidor en mercados no urbanos y emergentes

El conocimiento limitado del consumidor en mercados no urbanos y emergentes restringe el mercado de mantequilla sin lactosa, ya que las poblaciones rurales y las regiones en desarrollo frecuentemente carecen de educación sobre los síntomas de la intolerancia a la lactosa y las soluciones disponibles. Los hábitos dietéticos tradicionales priorizan los productos lácteos convencionales, considerando las variantes sin lactosa como precios premium innecesarios en lugar de alternativas esenciales. La baja penetración de los medios de comunicación sobre salud y la escasa divulgación médica en zonas como la Asia rural, África y América Latina perpetúan la intolerancia no diagnosticada, reprimiendo los volúmenes de demanda. Las deficiencias en la infraestructura minorista —pocos supermercados que ofrezcan lácteos especializados— agravan los problemas de visibilidad, confinando las ventas a los sectores urbanos de mayor poder adquisitivo. El estigma cultural en torno a los problemas digestivos desincentiva aún más la prueba entre los hogares sensibles al precio. Los fabricantes se enfrentan a elevados costes de marketing para campañas de base, lo que retrasa la generalización de la categoría en grupos demográficos de alto crecimiento.

Percepción de sabor o textura en boca inferiores frente a la mantequilla convencional

La percepción de sabor o textura en boca inferiores frente a la mantequilla convencional restringe el mercado de mantequilla sin lactosa, ya que los consumidores asocian el procesamiento con lactasa con una cremosidad, dulzura o retrogusto alterados que no logran replicar el perfil indulgente de la mantequilla tradicional. Las primeras formulaciones solían presentar amargor residual de la enzima o una textura acuosa, generando escepticismo entre los usuarios que las probaban por primera vez y limitando las compras repetidas. Los paneles sensoriales confirman que entre el 25% y el 30% de los catadores detectan diferencias en la capacidad de untar y las características de fusión, lo que desincentiva el posicionamiento premium en aplicaciones de repostería y gastronomía de alta gama. Esta barrera persiste a pesar de los avances tecnológicos en la dosificación de lactasa y la cristalización de grasas, ya que las percepciones heredadas se mantienen a través del boca a boca y las reseñas en línea. Los minoristas dudan en asignar espacios prime en los estantes a productos vulnerables a las comparaciones de compra. Los fabricantes invierten intensamente en pruebas de cata a ciegas y reformulaciones, pero superar los sesgos arraigados ralentiza la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Untables Impulsan el Premio por Conveniencia

La mantequilla untable dominó el mercado de mantequilla sin lactosa en 2025, captando una significativa cuota del 58,12%. Esta dominancia refleja la fuerte preferencia de los consumidores por la comodidad, ya que la mantequilla untable ofrece una usabilidad directa del frigorífico a la mesa sin necesidad de ablandarla antes de su uso. Su textura cremosa y su facilidad de uso la hacen muy valorada para el consumo cotidiano, incluidas las tostadas y la cocina en general. La calidad consistente del producto y su disponibilidad en formatos minoristas favorecen su adopción generalizada. Adicionalmente, las tendencias de estilo de vida que enfatizan la preparación rápida de comidas impulsan la demanda de mantequilla untable. Como resultado, este segmento mantiene una presencia sólida, atendiendo principalmente a los consumidores domésticos que buscan practicidad y usabilidad inmediata.

La mantequilla no untable, si bien ocupa una cuota de mercado menor, experimenta un crecimiento a una tasa de crecimiento anual compuesta (CAGR) del 5,21%. Este crecimiento se atribuye en gran medida a los operadores de servicios de restauración y a los reposteros caseros que prefieren sus distintas ventajas funcionales. La mantequilla no untable ofrece un rendimiento superior en aplicaciones culinarias que requieren un control preciso del contenido de grasa y la textura, como la bollería laminada y las salsas. En estos contextos, la textura modificada de la mantequilla untable puede comprometer la calidad del producto y la consistencia del resultado. A medida que la repostería artesanal y la cocina profesional demandan una mayor precisión en los ingredientes, la importancia de la mantequilla no untable aumenta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Fuente: El Dominio de la Leche de Vaca Se Enfrenta a Alternativas de Nicho

La leche de vaca dominó la producción de mantequilla sin lactosa en 2025, concentrando el 87,34% del volumen total. Esta abrumadora cuota proviene de cadenas de suministro bien establecidas que garantizan un aprovisionamiento fiable y escalabilidad para los fabricantes. La familiaridad de los consumidores con los productos a base de leche de vaca fomenta la confianza y las compras repetidas en los entornos minoristas. Los marcos regulatorios de todo el mundo están optimizados específicamente para el procesamiento de lácteos bovinos, agilizando los procesos de certificación y cumplimiento normativo. Estos factores permiten colectivamente que la leche de vaca mantenga una calidad consistente y una amplia disponibilidad en los mercados globales. Como fuente fundamental en la mantequilla sin lactosa, la leche de vaca se beneficia de décadas de avances tecnológicos en el tratamiento con lactasa y la neutralización del sabor.

Las fuentes de leche alternativas, incluidas la de cabra, búfala y oveja, representan el segmento de más rápido crecimiento en la producción de mantequilla sin lactosa, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5,52% hasta 2031. Este crecimiento está impulsado por segmentos de consumidores de nicho que priorizan perfiles de sabor únicos que ofrecen una acidez sutil o una riqueza distinta a las variedades de leche de vaca. Estas alternativas contienen naturalmente niveles de lactosa marginalmente inferiores, atrayendo a personas altamente sensibles que buscan un procesamiento mínimo. El creciente interés por los productos lácteos artesanales y premium impulsa la demanda entre los consumidores gourmets y los minoristas especializados. La diversificación en el aprovisionamiento agrícola refuerza la resiliencia ante las fluctuaciones en el suministro de leche de vaca causadas por los costes de alimentación o los brotes de enfermedades.

Por Canal de Distribución: Dominio Fuera del Establecimiento con Recuperación en el Establecimiento

Los canales fuera del establecimiento dominaron la distribución del mercado de mantequilla sin lactosa en 2025, captando el 85,94% de la cuota total. Esta posición de liderazgo refleja el estatus del producto como un producto básico del hogar, adquirido habitualmente para el consumo doméstico. Los supermercados e hipermercados son los principales puntos de contacto, ofreciendo amplio espacio en los estantes y visibilidad promocional para impulsar las compras por impulso. De forma creciente, las plataformas de venta minorista en línea contribuyen a este crecimiento, proporcionando comodidad a través de modelos de suscripción y servicios de entrega a domicilio. El comportamiento del consumidor favorece las compras al por mayor y el almacenamiento en estos canales, asegurando volúmenes de demanda estables. El dominio fuera del establecimiento subraya la integración de la mantequilla sin lactosa en las rutinas de compra diaria en diversos grupos demográficos.

Los canales en el establecimiento, que representan apenas el 14,06% de la cuota de distribución en 2025, constituyen el segmento de más rápido crecimiento con una tasa de crecimiento anual compuesta (CAGR) del 4,91% hasta 2031. Esta recuperación sigue a las perturbaciones de la era pandémica que afectaron gravemente a las operaciones institucionales de servicios de restauración en todo el mundo. Los operadores en hoteles, restaurantes y catering están ahora repuntando, incorporando la mantequilla sin lactosa en sus ofertas de menú estándar para atender las restricciones dietéticas. La creciente conciencia sobre la intolerancia a la lactosa entre los comensales impulsa la diversificación de los menús, aumentando la adquisición en el canal en el establecimiento. Las cocinas profesionales valoran la fiabilidad del producto en la preparación de grandes volúmenes, desde la repostería hasta el servicio en mesa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

América del Norte concentró la mayor cuota del mercado global de mantequilla sin lactosa en 2025, representando el 38,12% de los ingresos totales. La región se beneficia de industrias lácteas maduras, tecnologías de producción avanzadas y una sólida conciencia de los consumidores sobre la intolerancia a la lactosa y las necesidades dietéticas relacionadas. Los sólidos marcos regulatorios y las certificaciones establecidas para productos orgánicos y especializados mejoran la penetración del mercado. Además, la extensa infraestructura minorista, incluidos los supermercados y las plataformas en línea, sustenta una disponibilidad generalizada. Los elevados ingresos per cápita y los estilos de vida orientados a la salud impulsan una demanda consistente de alternativas lácteas sin lactosa. El liderazgo de América del Norte se consolida aún más gracias a la innovación en formulaciones de productos sin lactosa y en estrategias de marketing dirigidas tanto a consumidores orientados a la funcionalidad como a la indulgencia.

Oriente Medio y África representan la región de más rápido crecimiento en el mercado de mantequilla sin lactosa, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,05% hasta 2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre la intolerancia a la lactosa y el aumento de los ingresos disponibles, especialmente en los centros urbanos. La expansión de las cadenas minoristas modernas y la mejora de la logística de la cadena de frío permiten una distribución más amplia del producto. El crecimiento en los sectores de la hostelería y los servicios de restauración refuerza aún más la demanda. Las iniciativas gubernamentales que promueven opciones alimentarias más saludables y la diversificación dietética respaldan el desarrollo del mercado en estas economías emergentes. En conjunto, estos factores posicionan a Oriente Medio y África para avances significativos en el mercado de lácteos sin lactosa.

Asia-Pacífico, Europa y América del Sur también contribuyen de manera significativa a la dinámica global del mercado de mantequilla sin lactosa. Asia-Pacífico se beneficia de la creciente conciencia sanitaria de la población y de la penetración cada vez mayor de los hábitos dietéticos occidentales, junto con la expansión de las capacidades de procesamiento lácteo. Europa mantiene una cuota de mercado significativa debido a las consolidadas tasas de intolerancia a la lactosa y a los altamente regulados estándares de seguridad alimentaria que fomentan la confianza del consumidor. América del Sur muestra un crecimiento constante impulsado por la expansión de los sectores lácteos en países como Brasil y Argentina, junto con el crecimiento de las exportaciones. Estas regiones reflejan diversas etapas de madurez del mercado, con oportunidades tanto para la adopción de productos premium como para una mayor accesibilidad.

Panorama Competitivo

El mercado de mantequilla sin lactosa presenta una fragmentación moderada, caracterizada por un entorno competitivo en el que grandes cooperativas lácteas multinacionales operan junto a proveedores especializados de ingredientes y procesadores regionales. Esta estructura refleja la complejidad de la cadena de suministro lácteo y la diversidad de las demandas de los consumidores en los mercados globales. Las cooperativas multinacionales aprovechan sus amplias capacidades de producción, sus avanzadas capacidades tecnológicas y sus sólidas redes de distribución para ofrecer una calidad de producto consistente a escala. Su presencia garantiza una amplia cobertura del mercado y la capacidad de cumplir con los requisitos regulatorios en múltiples jurisdicciones, reforzando la confianza del consumidor en las alternativas lácteas sin lactosa.

Junto a estos grandes actores, los proveedores especializados de ingredientes desempeñan un papel crucial al proporcionar enzimas lactasa innovadoras y otros aditivos funcionales que permiten la producción de mantequilla sin lactosa con sabor y textura mejorados. Estos proveedores contribuyen a la diferenciación del producto y ayudan a los fabricantes a satisfacer la creciente demanda de productos lácteos sin lactosa de alta calidad y etiquetado limpio. Su enfoque en la investigación y el desarrollo fomenta mejoras continuas en las técnicas de reducción de lactosa, la extensión de la vida útil y la retención de nutrientes, impulsando la competitividad del mercado a través de la innovación.

Los procesadores regionales también forman un componente significativo del mercado, aprovechando las preferencias de los consumidores locales y las eficiencias de la cadena de suministro. Estos actores suelen operar en mercados de nicho o regiones emergentes, adaptando los productos a perfiles de sabor específicos y requisitos dietéticos culturales. Su agilidad les permite responder rápidamente a las tendencias cambiantes del consumidor, como la certificación orgánica o el posicionamiento de productos artesanales. La coexistencia de cooperativas globales, especialistas en ingredientes y ágiles procesadores regionales crea un panorama de mercado dinámico, fomentando la diversidad de opciones y las oportunidades para los nuevos entrantes dispuestos a innovar y construir cadenas de suministro localizadas.

Líderes de la Industria de Mantequilla Sin Lactosa

Arla Foods amba

Challenge Dairy Products, Inc.

Redwood Hill Farm & Creamery (Green Valley)

Agropur cooperative

Upfield Canada Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Fonterra, en línea con sus inversiones estratégicas destacadas en sus Resultados Anuales del ejercicio fiscal 2025, anunció una inversión de USD 75 millones destinada a ampliar la producción de mantequilla en su instalación de Clandeboye en South Canterbury. Este movimiento marcó un paso significativo en los esfuerzos de la Cooperativa por mejorar sus capacidades de producción y satisfacer la creciente demanda.

- Julio de 2024: Challenge Butter, la marca insignia de Challenge Dairy Products, ha lanzado la distribución nacional de su Mantequilla Clarificada Untable Sin Lactosa con Aceite de Canola. Formulada específicamente para personas con intolerancia a la lactosa, elimina la lactosa y los sólidos lácteos conservando el rico sabor y la versatilidad de la mantequilla clarificada.

- Enero de 2024: Upfield, bajo su marca Flora Plant, lanzó el primer envase de papel reciclable y libre de plástico del mundo para mantequillas y untables. Este innovador envase se introdujo inicialmente en Austria, marcando un paso significativo hacia soluciones sostenibles en la industria alimentaria.

Alcance del Informe Global del Mercado de Mantequilla Sin Lactosa

El mercado de mantequilla sin lactosa está segmentado por tipo, por canal de distribución y por geografía. Por tipo, el mercado se segmenta en mantequilla con sal y mantequilla sin sal. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia, tiendas minoristas en línea y otros. Asimismo, el informe también tiene en cuenta el mercado de vitaminas gomosas en economías establecidas y emergentes, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Mantequilla Untable |

| Mantequilla No Untable |

| Leche de Vaca |

| Otras Fuentes de Leche (Cabra, Búfala, Oveja) |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| En el Establecimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mantequilla Untable | |

| Mantequilla No Untable | ||

| Por Fuente | Leche de Vaca | |

| Otras Fuentes de Leche (Cabra, Búfala, Oveja) | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| En el Establecimiento | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de mantequilla sin lactosa en 2031?

Está previsto que alcance USD 467,73 millones en 2031.

¿Qué formato de producto tiene la mayor cuota de ingresos?

La mantequilla sin lactosa untable lideró con una cuota del 58,12% en 2025.

¿Qué región está creciendo más rápidamente?

Se prevé que Oriente Medio y África se expandan a una CAGR del 6,05% hasta 2031.

¿Por qué la mantequilla sin lactosa tiene un precio premium?

El procesamiento enzimático, las pruebas de calidad adicionales y el posicionamiento de etiquetado limpio elevan los costes, y los compradores orientados a la salud están dispuestos a pagar entre un 20% y un 35% más.

¿Cuánto tiempo se puede almacenar la mantequilla sin lactosa una vez abierta?

Las directrices de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) recomiendan el consumo dentro de los 30 días si se conserva por debajo de 4 °C.

Última actualización de la página el: