Taille et part du marché des implants cornéens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

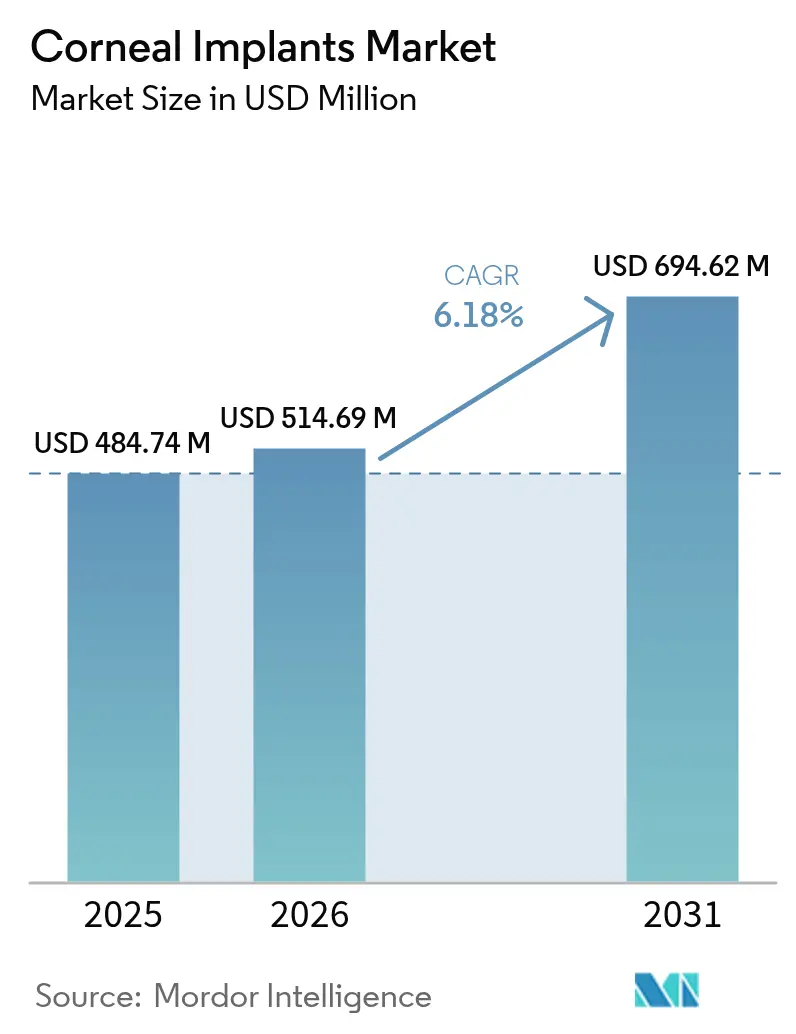

| Taille du Marché (2026) | 514.69 Millions de dollars américains |

| Taille du Marché (2031) | 694.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

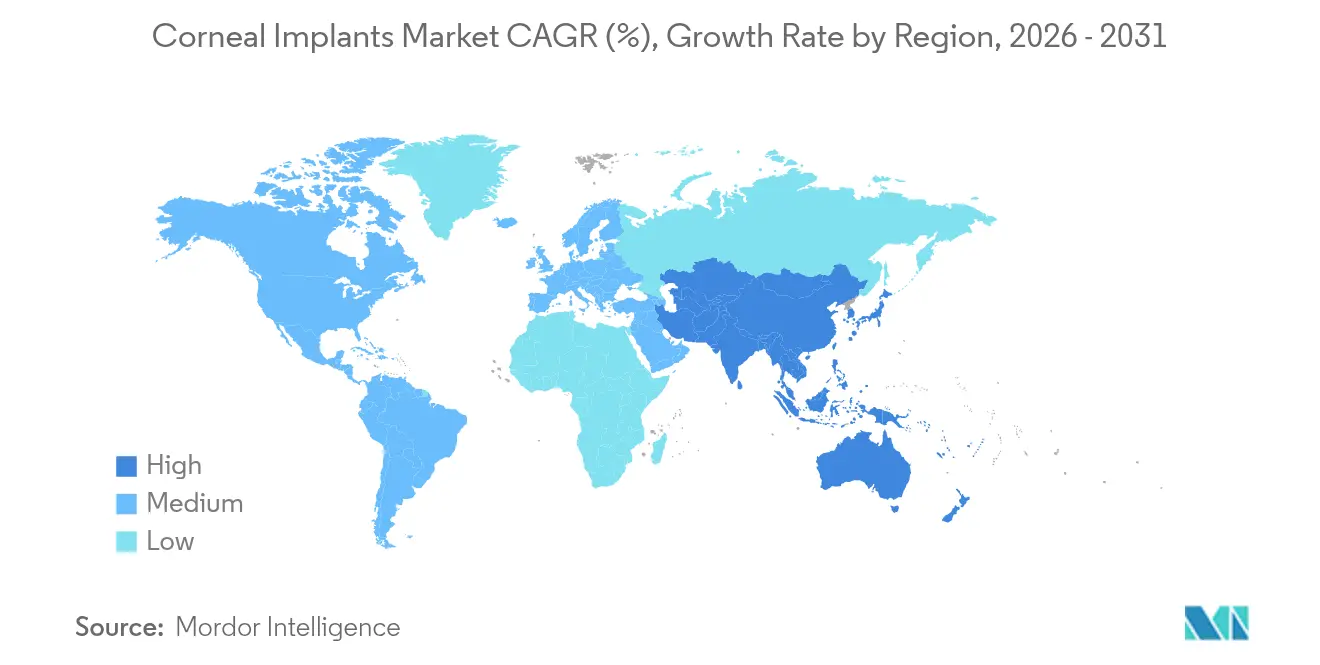

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants cornéens par Mordor Intelligence

La taille du marché des implants cornéens en 2026 est estimée à 514,69 millions USD, en progression par rapport à la valeur 2025 de 484,74 millions USD, avec des projections pour 2031 s'établissant à 694,62 millions USD, soit une croissance de 6,18 % de TCAC sur la période 2026-2031. Cette croissance reflète un pivot à l'échelle du secteur, passant d'une prise en charge réactive des affections cornéennes vers une intervention proactive, rendue possible par des avancées dans les biomatériaux artificiels, la précision du laser femtoseconde et la bioimpression 3D. Le vieillissement des populations élargit le vivier chirurgical, tandis que la science régénérative étend le nombre de candidats à des cas autrefois jugés inopérables. L'Amérique du Nord domine actuellement les revenus, car les désignations de percée de la FDA accélèrent les lancements de dispositifs ; toutefois, l'Asie-Pacifique est le moteur de volume, l'augmentation de l'utilisation des écrans engendrant de nouvelles pathologies. La vigilance sur la chaîne d'approvisionnement concernant le PMMA de qualité médicale et les intrants en hydrogel demeure critique, mais le rythme de l'innovation compense la plupart des perturbations à court terme.

Points clés du rapport

- Par type d'implant, le tissu de donneur humain a représenté 69,15 % de la part du marché des implants cornéens en 2025, tandis que les implants artificiels progressent à un TCAC de 7,12 % jusqu'en 2031.

- Par type de procédure, la kératoplastie perforante a représenté 45,92 % des revenus en 2025 ; la kératoplastie endothéliale est le segment à la croissance la plus rapide, avec un TCAC de 6,9 % jusqu'en 2031.

- Par indication pathologique, le kératocône détenait 33,86 % de part en 2025, tandis que les solutions contre la dystrophie de Fuchs croîtront de 7,22 % par an sur la même période.

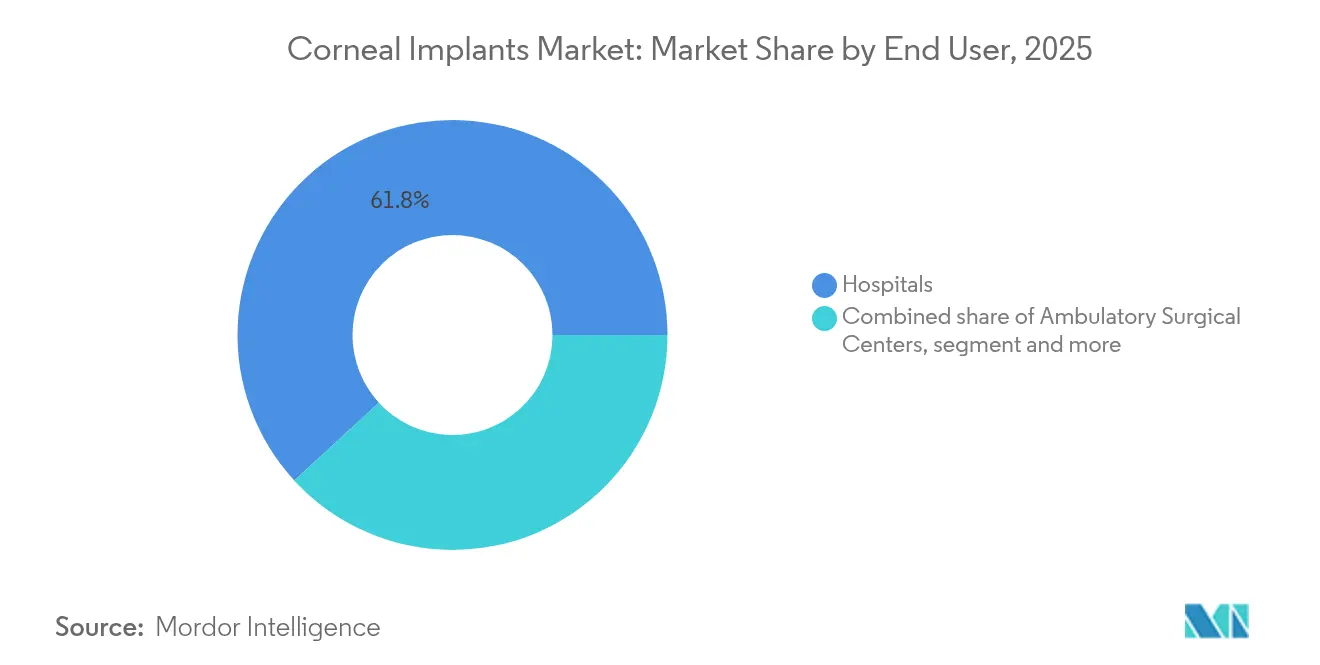

- Par utilisateur final, les hôpitaux ont capté 61,83 % de la taille du marché des implants cornéens en 2025 ; les centres de chirurgie ambulatoire devraient se développer à un TCAC de 7,35 %.

- Par matériau, le PMMA et les autres polymères ont mené avec 43,11 % de part en 2025 ; les hydrogels progressent à la tête du peloton avec un TCAC de 7,85 %.

- Par géographie, l'Amérique du Nord a commandé 50,92 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants cornéens

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques dans les implants cornéens | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Incidences croissantes des troubles cornéens et de la cécité chez les personnes âgées | +1.5% | Mondial, concentré dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Adoption croissante de la kératoplastie lamellaire mini-invasive | +1.2% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2-4 ans) |

| Avancées dans les couches endothéliales synthétiques bioingénierées | +1.0% | Marchés principaux en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Expansion des partenariats public-privé des banques d'yeux dans les marchés émergents | +0.8% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Essor de l'imagerie cornéenne préopératoire basée sur l'IA | +0.7% | Mondial, avec les pôles technologiques en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les implants cornéens

Les échafaudages en collagène recombinant réticulé ont maintenu une régénération cornéenne claire pendant quatre ans, offrant une acuité corrigée moyenne de 20/54 sans besoin d'immunosuppression. Les lenticules imprimées en 3D spécifiques au patient correspondent désormais à la courbure individuelle, résolvant les goulets d'étranglement liés aux pénuries de donneurs tout en réduisant le risque de rejet. Les matrices hydrogel Kuragel présentent une intégration stromale supérieure par rapport aux conceptions PMMA traditionnelles. L'association des lasers femtosecondes avec ces bio-échafaudages réduit le temps opératoire et améliore l'intégrité de la plaie. Collectivement, ces gains élargissent la base adressable du marché des implants cornéens en améliorant les résultats cliniques et la confiance des chirurgiens.

Incidences croissantes des troubles cornéens et de la cécité chez les personnes âgées

La dystrophie endothéliale de Fuchs touche 4 % des adultes américains de plus de 40 ans, avec une prévalence qui augmente fortement après 60 ans. Les données Medicare associent les cas avancés à une augmentation des dépenses de traitement, soulignant l'impératif économique de solutions chirurgicales définitives. L'allongement de l'espérance de vie et l'utilisation intensive des appareils numériques aggravent la sécheresse oculaire et accélèrent la dégénérescence de surface. L'amélioration des profils de sécurité incite les patients plus âgés qui différaient auparavant l'opération, propulsant une croissance régulière des procédures.

Adoption croissante de la kératoplastie lamellaire mini-invasive

Un suivi sur dix ans montre que la kératoplastie endothéliale de la membrane de Descemet (DMEK) présente un taux de survie du greffon de 75 % et seulement 10 % de rejet, surpassant les techniques transfixiantes.[1]F. Scaffidi, "Résultats à long terme après DMEK," Nature, nature.com Des temps de cicatrisation plus courts et un astigmatisme réduit améliorent les indicateurs de qualité de vie. L'adoption des salles opératoires en cabinet est passée de 0,5 % en 2020 à 2,2 % début 2023, témoignant de la confiance dans les environnements rationalisés. L'imagerie améliorée guide la dissection précise des tissus, réduisant la courbe d'apprentissage et accélérant la diffusion.

Avancées dans les couches endothéliales synthétiques bioingénierées

Pandorum Technologies a obtenu 11 millions USD en 2024 pour l'hydrogel Kuragenx riche en exosomes, dont les premiers essais sur l'homme sont prévus en 2025. Les constructions en collagène porcin ont restauré une vision de 20/36 en moyenne et bénéficient d'une durée de conservation de 2 ans. La thérapie CALEC du Massachusetts Eye and Ear a atteint 93 % de restauration de la surface oculaire à 12 mois. Ces options stables en conservation et indépendantes du donneur ouvrent de nouvelles capacités dans les régions où les banques d'yeux sont limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la kératoprothèse et de la chirurgie | -1.5% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité de traitements alternatifs (CXL, LIO) | -1.2% | Marchés développés disposant d'options thérapeutiques avancées | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour le PMMA de qualité médicale et les hydrogels | -0.8% | Pôles de fabrication mondiaux, avec répercussions sur tous les marchés | Court terme (≤ 2 ans) |

| Risque de kératite microbienne post-kératoplastie | -0.5% | Mondial, avec un impact plus élevé dans les régions disposant de soins postopératoires limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la kératoprothèse et de la chirurgie

Une seule procédure de kératoprothèse de Boston peut dépasser 30 000 USD une fois le suivi à vie pris en compte. La croissance du remboursement est inférieure à l'inflation, freinant les investissements des établissements. Les fabricants de dispositifs font également face à 20 % de leurs revenus liés aux dépenses de la chaîne d'approvisionnement, ce qui complique la flexibilité des prix. Par conséquent, les systèmes de santé à ressources limitées retardent l'adoption ou optent plutôt pour des greffons de donneurs.

Disponibilité de traitements alternatifs

La réticulation cornéenne épi-on (CXL épi-on) est sur la bonne voie pour l'autorisation de la FDA en 2025, offrant un arrêt non chirurgical de la progression du kératocône. Les lentilles intraoculaires premium offrent désormais une acuité haute définition avec une dysphotopsie minimale, détournant certains cas de réfraction vers la transplantation. Un suivi sur douze ans ne retrouve que 4,3 % de progression de la maladie chez les patients traités par CXL, rivalisant avec la durabilité des greffons.[2]R. Koppen, "Stabilité à douze ans après réticulation épi-on," Journal of Clinical Medicine, mdpi.com Ces modalités réduisent le bassin de patients éligibles aux implants, du moins aux stades précoces de la maladie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'implant : les artificiels progressent malgré la dominance des donneurs

Les greffons de donneurs humains ont représenté 69,15 % des revenus du marché des implants cornéens en 2025, soutenus par des décennies de standardisation chirurgicale. Les dispositifs artificiels, cependant, progressent de 7,12 % par an à mesure que les désignations de percée accélèrent les approbations. La membrane EndoArt d'EyeYon Medical a réduit l'épaisseur cornéenne centrale moyenne de 759 µm à 613 µm à 12 mois, validant la viabilité des implants synthétiques. La kératoprothèse de Boston dépasse 20 000 implants dans le monde. Les nouvelles optiques à base d'hydrogel favorisent désormais la croissance cellulaire, une amélioration notable par rapport au PMMA inerte. Collectivement, ces tendances repositionnent la part artificielle du marché des implants cornéens pour une capture de part soutenue jusqu'en 2031.

La persistance des pénuries de donneurs maintient les listes d'attente, incitant les chirurgiens à tester des options synthétiques même lorsqu'ils affinent les algorithmes de correspondance tissulaire dans les banques d'yeux. L'augmentation de l'échelle de fabrication maintient les coûts moyens des dispositifs sur une trajectoire descendante progressive, bien que le suivi spécialisé commande toujours des honoraires premium. La convergence de la bioimpression et des échafaudages en collagène devrait propulser la taille du marché des implants cornéens pour les dispositifs artificiels au rythme le plus rapide de cette décennie.

Par type de procédure : les techniques endothéliales stimulent l'innovation

La kératoplastie perforante a conservé 45,92 % des revenus mondiaux en 2025, mais la kératoplastie endothéliale affiche un TCAC de 6,9 % sur la base de profils de récupération visuelle supérieurs. Un taux de survie du greffon de 75 % à 10 ans avec un rejet minimal propulse la préférence des chirurgiens pour la DMEK. Les incisions assistées par laser réduisent l'astigmatisme induit, qui freinait autrefois l'adoption. Les perfusions de thérapies cellulaires en cours de développement promettent de fusionner la commodité pharmacologique avec la durabilité chirurgicale.

L'aisance croissante avec les greffons d'épaisseur partielle redirige les budgets d'investissement vers l'instrumentation lamellaire. La part du marché des implants cornéens détenue par les techniques transfixiantes devrait diminuer à mesure que les payeurs récompensent une réhabilitation plus rapide et moins de complications. Les programmes de formation donnent désormais la priorité aux compétences lamellaires, renforçant l'élan.

Par indication pathologique : la dystrophie de Fuchs émerge comme moteur de croissance

Le kératocône a dominé avec 33,86 % des revenus en 2025, mais les thérapies contre la dystrophie de Fuchs sont sur une trajectoire de croissance de 7,22 % à mesure que le vieillissement de la population fait monter en flèche la prévalence des maladies endothéliales. L'IA diagnostique détecte précocement l'œdème stromal, permettant une orientation chirurgicale rapide et réduisant le risque d'échec du greffon. Les dépenses croissantes de Medicare pour la prise en charge de la dystrophie de Fuchs soulignent les enjeux économiques.

Les thérapies cellulaires injectables et les procédures de déstrippage de Descemet seul (DSO) élargissent les options thérapeutiques. À mesure que ces innovations se développent, la taille du marché des implants cornéens pour les troubles endothéliaux est amenée à dépasser les segments de pathologie antérieure dans de nombreuses économies avancées avant 2031.

Par utilisateur final : les centres de chirurgie ambulatoire profitent du virage ambulatoire

Les hôpitaux ont détenu 61,83 % des revenus en 2025 grâce à leur capacité pour les cas complexes et leurs affiliations aux banques d'yeux. Les centres de chirurgie ambulatoire, en expansion de 7,35 % par an, captent les greffons de routine en associant des frais d'établissement réduits à des protocoles de sortie le jour même. Medicare rembourse le tissu cornéen séparément via le code HCPCS V2785, soutenant les marges des centres de chirurgie ambulatoire.

Les investissements en capital-investissement axés sur l'efficacité alimentent le développement des centres de chirurgie ambulatoire, tandis que les lasers femtosecondes portables réduisent les barrières liées aux équipements capitaux. Le marché des implants cornéens connaît désormais une migration régulière des cas lamellaires vers les établissements ambulatoires, libérant les blocs opératoires hospitaliers pour les révisions à haute acuité.

Par matériau : les hydrogels stimulent la vague d'innovation

Le PMMA et les polymères associés ont contribué à 43,11 % des revenus de 2025, ancrés par le dispositif Boston Type I. Les revêtements nano-hydroxyapatite de surface améliorent désormais la bio-intégration, réduisant le risque de fonte stérile. Les hydrogels, quant à eux, enregistrent un TCAC de 7,85 %, portés par des formats injectables permettant une mise en place par micro-incision et une polymérisation in situ.

Les lenticules en collagène bioingénierées ont augmenté l'épaisseur cornéenne jusqu'à 285 µm dans les essais précoces, restaurant une vision fonctionnelle sans ablation de tissu donneur. L'échafaudage Hygelix de l'Université de Melbourne reproduit la porosité de la membrane de Descemet, favorisant la diffusion des nutriments. Ces avancées devraient élargir la part du marché des implants cornéens pour les constructions à base d'hydrogel à moyen terme.

Analyse géographique

L'Amérique du Nord a contrôlé 50,92 % des revenus mondiaux en 2025 grâce aux voies de désignation de percée de la FDA, à la maturité des banques d'yeux et au remboursement séparé des tissus par Medicare. Des pôles académiques tels que le Massachusetts Eye and Ear s'associent avec des entreprises de dispositifs pour piloter des implants de nouvelle génération, maintenant une boucle d'innovation étroite. Les désignations de percée pour des produits comme EndoArt raccourcissent davantage le délai jusqu'à la clinique. Néanmoins, la vigilance sur la chaîne d'approvisionnement concernant les importations de PMMA reste sur les listes de surveillance stratégiques.

L'Asie-Pacifique est le territoire à la progression la plus rapide avec un TCAC de 7,7 % jusqu'en 2031. L'Inde à elle seule compte 6,8 millions de personnes atteintes de cécité cornéenne, avec 25 000 à 30 000 nouveaux cas chaque année. Les déficits des banques d'yeux et les pénuries de chirurgiens ouvrent un espace pour les synthétiques stables en conservation. Les programmes gouvernementaux d'éradication de la cécité, associés à la hausse des dépenses de la classe moyenne émergente, soutiennent la croissance du volume des procédures, consolidant la région comme un nœud de demande critique pour le marché des implants cornéens.

L'Europe affiche une adoption régulière dans le cadre du Règlement relatif aux dispositifs médicaux introduit en 2022. Les récents marquages CE pour des optiques avancées illustrent la réceptivité des régulateurs à l'innovation. Le secteur ophtalmologique allemand a enregistré 2 066,1 millions EUR de revenus au cours de l'exercice fiscal 2024, soulignant la profondeur industrielle. Les premières implantations régionales d'EndoArt chez des patients âgés soulignent la volonté d'adopter des solutions artificielles lorsque le tissu donneur s'avère impossible. Les exigences de rapport coût-efficacité continuent de façonner les décisions d'achat mais freinent rarement les thérapies novatrices améliorant les résultats.

Paysage réglementaire

Les implants cornéens et les kératoprothèses relèvent d'une surveillance stricte des dispositifs médicaux sur les principaux marchés, les États-Unis servant de point de référence clé pour les soumissions mondiales. Conformément au 21 CFR 886.3400, les kératoprothèses sont réglementées par la FDA américaine selon des voies de mise sur le marché définies (généralement le 510(k) avec contrôles spéciaux, ainsi que les voies PMA ou HDE pour des profils de risque ou des indications spécifiques). Les soumissions nécessitent également des preuves de qualité et cliniques, y compris une supervision IDE pour les investigations à risque significatif.

Les exigences de conformité s'étendent au-delà de l'examen préalable à la mise sur le marché, aux contrôles continus de fabrication et de manipulation des tissus. Les fabricants de dispositifs alignent généralement les preuves de biocompatibilité et de stérilisation sur la norme ISO 10993 et les directives pertinentes de la FDA, tandis que les flux de travail liés aux tissus de donneurs sont régis par les normes médicales des banques d'yeux et des conventions de traçabilité telles que l'ISBT 128 avec l'enregistrement ICCBBA. En mai 2025, la FDA a émis une décision HDE pour les implants cornéens INTACS (HDE S006) liée à des changements de procédé, indiquant que les mises à jour des fournisseurs et les modifications de nettoyage ou de polissage peuvent déclencher un examen réglementaire supplémentaire, même pour des produits établis.

Analyse de la chaîne de valeur

La chaîne de valeur des implants cornéens s'articule autour de deux modèles d'approvisionnement parallèles, les tissus de donneurs et les implants synthétiques, qui convergent vers le prestataire chirurgical. L'approvisionnement en cornées de donneurs commence par des organismes de récupération et des banques d'yeux qui sélectionnent les donneurs, traitent et conservent les tissus, puis distribuent les greffons aux hôpitaux et aux centres de chirurgie ambulatoire. Cette filière est contrainte par la logistique de la chaîne du froid, la disponibilité variable des donneurs, et la nécessité d'une traçabilité normalisée et de normes médicales. Les implants cornéens synthétiques dépendent d'intrants biomatériaux amont, tels que les résines PMMA et les intrants d'hydrogel ou de collagène, suivis d'une fabrication spécialisée de dispositifs, d'une stérilisation et d'une distribution via les canaux de chirurgie ophtalmique.

En aval, les chirurgiens et établissements ophtalmiques choisissent les types d'implants selon l'indication et le suivi post-opératoire, la mécanique de remboursement influençant les basculements entre hôpitaux et centres de chirurgie ambulatoire (ASC). La résilience de la chaîne d'approvisionnement devient de plus en plus un enjeu d'approvisionnement, les fabricants et prestataires diversifiant leurs sources entre réseaux de donneurs et partenaires de tissus reconstruits, notamment CorneaGen pour les tissus de donneurs et les solutions chirurgicales, ainsi que des entreprises axées sur la bio-ingénierie telles que BioLattice ou des développeurs de collagène décellularisé tels que XENIA et Gebauer Medizintechnik GmbH. Sur le plan de la conformité, le règlement sur le système de gestion de la qualité de la FDA américaine entre en vigueur le 2 février 2026, intégrant la norme ISO 13485:2016 dans le 21 CFR Part 820, ce qui relève le niveau d'exigence en matière de documentation et de contrôle des processus sur la conception, la gestion des fournisseurs et la production pour les fabricants d'implants desservant le marché américain.

Paysage concurrentiel

La structure du marché est modérément fragmentée : quelques fabricants de dispositifs bien établis tels que KERAMED INC. et CorNeat Vision ancrent le secteur, tandis que des instituts académiques comme le Massachusetts Eye and Ear fournissent une validation clinique pour les technologies émergentes. Cet équilibre maintient les prix de vente moyens stables et encourage les licences croisées lorsque des entreprises plus petites détiennent des brevets critiques. La clarté réglementaire accrue à la suite de plusieurs désignations de percée de la FDA favorise désormais les entreprises dotées de systèmes qualité robustes, accélérant le délai de mise sur le marché pour les entrants bien capitalisés.

Les collaborations stratégiques illustrent la posture adaptative du secteur. En mars 2025, Pantheon Vision s'est associée à Eyedeal Medical pour automatiser la production d'ébauches de lentilles et sécuriser des lignes d'approvisionnement en PMMA diversifiées. La couche endothéliale synthétique EndoArt d'EyeYon Medical a achevé une série de premier essai sur l'homme portant sur 24 patients, réduisant l'épaisseur cornéenne centrale moyenne de 146 µm à 12 mois, positionnant le dispositif pour des dépôts réglementaires plus larges. Pandorum Technologies a levé 11 millions USD en juin 2024 pour faire progresser son hydrogel Kuragenx « Cornée Liquide » vers des essais cliniques, signalant la confiance des investisseurs dans les approches régénératives. Ces mouvements soulignent comment les partenariats, les jalons cliniques et les tours de financement demeurent les principaux leviers de compétitivité plutôt que les guerres de prix.

La convergence technologique remodèle les avantages concurrentiels. La topographie cornéenne assistée par IA détecte désormais le kératocône avec une précision de 96,06 %, et les fournisseurs intégrant ce logiciel à leurs portefeuilles d'implants bénéficient d'une fidélité chirurgicale accrue. La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation ; les entreprises disposant d'un approvisionnement en polymères dans deux régions ont évité les pénuries de matières premières de 2024 qui ont ralenti leurs concurrents. Les dépôts de propriété intellectuelle autour de la chimie de réticulation du collagène et des hydrogels injectables ont augmenté de 18 % d'une année sur l'autre, suggérant que les avancées en science des matériaux dicteront les futurs gagnants. La rivalité globale reste disciplinée, les entreprises privilégiant l'innovation fondée sur des preuves plutôt que les remises agressives, maintenant des marges saines pour le réinvestissement en R&D.

Leaders du secteur des implants cornéens

CorneaGen

CorNeat Vision

Aurolab

KERAMED, INC.

LinkoCare LifeSciences AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CorneaGen a officialisé l'acquisition et l'intégration de la Lions Eye Bank of Texas au Baylor College of Medicine. Cette intégration élargit l'accès régional aux tissus de donneurs et l'échelle opérationnelle sur la côte du Golfe des États-Unis, favorisant une disponibilité plus prévisible des tissus et une continuité de distribution pour les procédures cornéennes.

- Septembre 2025 : CorNeat Vision a publié des résultats intermédiaires de l'essai clinique RESEE mettant en évidence une implantation réussie du CorNeat KPro chez un patient présentant une cicatrice cornéenne induite par le zona. Cette mise à jour renforce le récit clinique en faveur des solutions de cornée artificielle dans les cas complexes non transplantables et contribue à réduire les risques sur les voies réglementaires et commerciales plus larges.

- Juin 2024 : CorneaGen a lancé commercialement le Corneal Tissue Addition for Keratoplasty (CTAK), utilisant des segments de tissu cornéen irradiés aux rayons gamma pour le kératocône. En standardisant un complément à base de tissu pouvant réduire la dépendance aux greffons complets de donneurs dans certains cas, le CTAK élargit les options procédurales pour les chirurgiens gérant l'amincissement cornéen lié au kératocône.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché correspond aux revenus annuels générés par les produits d'implants cornéens utilisés pour remplacer les tissus cornéens endommagés et restaurer une vision fonctionnelle, y compris les greffons cornéens humains de donneurs et les kératoprothèses synthétiques vendues à usage chirurgical dans les principales régions.

Exclusions de périmètre : Nous excluons les dispositifs de diagnostic ou de mesure cornéens et les produits pharmaceutiques post-opératoires, car ils ne constituent pas des revenus d'implants.

Aperçu de la segmentation

- Par type d'implant

- Implant cornéen artificiel

- Implant cornéen de donneur humain

- Par type de procédure

- Kératoplastie endothéliale

- Kératoplastie perforante

- Kératoplastie lamellaire antérieure

- Implantation d'anneaux intrastromaux cornéens

- Par indication pathologique

- Kératocône

- Dystrophie de Fuchs

- Kératite infectieuse

- Ulcères cornéens

- Œdème cornéen

- Autres indications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques ophtalmologiques spécialisées

- Autres

- Par matériau

- Biomatériaux à base de collagène

- PMMA et autres polymères

- Hydrogels et acrylique hydrophile

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie du contexte clinique et d'approvisionnement qui sous-tend la demande d'implants, avant toute modélisation chiffrée. Nous nous sommes appuyés sur des sources publiques reconnues telles que l'Organisation mondiale de la santé et les Centers for Disease Control and Prevention des États-Unis pour les signaux relatifs à la charge de morbidité oculaire, ainsi que sur la Bibliothèque nationale de médecine des États-Unis pour des données évaluées par des pairs sur les techniques et résultats de transplantation.

Pour ancrer le modèle dans un accès et un débit réels, nous avons également examiné les informations publiques provenant de sources de banques d'yeux et de la communauté de transplantation, telles que l'Eye Bank Association of America, ainsi que des portails de statistiques gouvernementales et hospitalières où sont publiés les volumes chirurgicaux et les indicateurs de capacité de service. Pour le contexte de marché, nous avons complété cela avec des dépôts d'entreprises, des présentations aux investisseurs, des notes réglementaires et politiques, ainsi qu'un abonnement payant pour les données financières et de veille des entreprises, plus une consultation de base de données de brevets pour suivre l'orientation technologique. Ce sont des exemples illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse du bassin de demande et de la logique de prix, en particulier lorsque les chiffres de chirurgie publiés et la disponibilité des greffons ne s'alignent pas clairement entre les régions. Nous avons interviewé un ensemble de prestataires de soins oculaires, de parties prenantes liées aux banques d'yeux et d'acteurs du secteur pour confirmer les évolutions du mix de procédures, l'adoption des options synthétiques et les circuits d'achat typiques en APAC, EMEA et dans les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25% | Cadres dirigeants (CXO) : 17% | APAC : 40% |

| Niveau intermédiaire : 55% | Responsables fonctionnels/d'unité : 28% | EMEA : 33% |

| Petits acteurs : 20% | Managers : 55% | Amériques : 27% |

Dimensionnement et prévision du marché

Le dimensionnement a été construit en combinant une logique descendante et ascendante, afin que les totaux finaux restent explicables et reproductibles. Sur le plan descendant, nous avons reconstitué le bassin de demande en reliant l'activité de transplantation cornéenne et le mix de procédures au volume d'implants adressable dans chaque région, puis en appliquant des fourchettes de prix de vente moyens adaptées à la région et reflétant le cadre d'approvisionnement typique.

Les totaux ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des déclarations de revenus des fournisseurs, la vérification croisée des volumes implicites à partir de la capacité clinique installée, et la vérification de cohérence des prix par rapport à ce que les prestataires ont déclaré pour la manipulation des tissus de donneurs et les achats de kératoprothèses synthétiques. Lorsque les données publiques d'un pays étaient limitées, nous avons combler les lacunes à l'aide d'indicateurs de substitution tels que la densité des centres de transplantation, l'accès chirurgical relatif et les tendances d'adoption régionales partagées par les personnes interrogées, puis nous avons revérifié le résultat par rapport aux contraintes cliniques connues.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives reflètent la sensibilité de la croissance à l'approvisionnement en greffons, à l'adoption de nouvelles options synthétiques et aux évolutions des préférences de procédures (par exemple, un basculement vers la kératoplastie endothéliale lorsque cela est pertinent). Les intrants suivis comme moteurs du modèle comprenaient les signaux de charge de cécité cornéenne et de maladie cornéenne, le débit des procédures de transplantation, les tendances de disponibilité des tissus de donneurs, la progression des prix des produits d'implants, et l'accès régional à la chirurgie ophtalmique spécialisée.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages, où les résultats ont été comparés à des signaux indépendants tels que les schémas d'activité de transplantation, les références publiques de capacité des banques d'yeux, et les fourchettes de prix confirmées lors des entretiens. Si une région montrait un saut inhabituel dans le volume ou la valeur implicite, l'ensemble d'hypothèses était rouvert et les répondants étaient recontactés pour confirmer si l'écart était réel ou dû à un artefact de modélisation.

Avant validation finale, l'ensemble de données et les calculs font l'objet d'examens par les analystes qui vérifient l'exactitude arithmétique, la cohérence des conversions d'unités, et si le périmètre final correspond toujours à la définition écrite du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie l'accès, les prix ou le débit chirurgical. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison de l'estimation du marché mondial des implants cornéens de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les implants cornéens varient souvent parce que les groupes comptabilisent différentes catégories de revenus, utilisent différents indicateurs de volume de procédures, ou supposent différentes trajectoires de prix pour les options de donneurs par rapport aux options synthétiques. Des écarts apparaissent également lorsqu'une estimation est mise à jour plus récemment qu'une autre, en particulier durant les périodes où la reprise des procédures ou les évolutions de remboursement sont encore en cours.

Le principal écart provient du fait que les frais de manipulation et de distribution des tissus de donneurs soient comptabilisés ou non dans la valeur des implants ; Mordor Intelligence inclut les revenus des implants finis pour les greffons humains de donneurs et les kératoprothèses synthétiques, mais exclut les équipements de diagnostic et les médicaments post-opératoires afin d'éviter de mélanger les dépenses liées aux dispositifs et celles non liées aux dispositifs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 514,69 millions USD (2026) | |

| Revue professionnelle A | 439,80 millions USD (2023) | Utilise une année de référence antérieure et tend à ancrer les totaux à l'activité de transplantation déclarée sans ajuster pleinement pour la dispersion des prix régionaux et la répartition entre greffons de donneurs et kératoprothèses synthétiques. |

| Cabinet de conseil mondial B | 795,66 millions USD (2025) | Semble appliquer une capture de revenus plus large et une courbe d'adoption plus rapide, ce qui peut surestimer la valeur à court terme si les frais de service liés aux tissus ou des éléments d'implants oculaires connexes sont intégrés dans le total des implants cornéens. |

L'écart entre les trois chiffres s'explique en grande partie par ce qui est comptabilisé comme revenu d'implant et par la rapidité à laquelle les prix et l'adoption sont supposés évoluer par région. En maintenant la construction de la demande liée au débit des procédures et à des fourchettes de prix réalistes, puis en vérifiant les totaux par rapport aux signaux des fournisseurs et des prestataires, l'estimation reste traçable à des données pouvant être reproduites et mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des implants cornéens ?

Le marché des implants cornéens a atteint 514,69 millions USD en 2026 et est en bonne voie pour atteindre 694,62 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les procédures d'implants cornéens ?

L'Asie-Pacifique se développe à un TCAC de 7,7 % grâce à l'amélioration de l'accès aux soins de santé et à un lourd fardeau de la cécité cornéenne non traitée.

Pourquoi les cornées artificielles gagnent-elles en popularité ?

Les dispositifs synthétiques contournent les pénuries de donneurs, offrent une stabilité en conservation jusqu'à deux ans et ont démontré des résultats cliniques durables dans les essais précoces.

Quelle technique chirurgicale connaît l'adoption la plus rapide ?

La kératoplastie endothéliale, en particulier la DMEK, progresse à un TCAC de 6,9 % grâce à une récupération visuelle supérieure et un risque de rejet réduit.

Comment les centres de chirurgie ambulatoire influencent-ils le marché ?

Les centres de chirurgie ambulatoire proposent des procédures cornéennes rentables avec sortie le jour même et se développent de 7,35 % par an, transférant le volume des hôpitaux vers ces établissements.

Dernière mise à jour de la page le: