Taille et part de marché des équipements de gravure pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.33 Milliards de dollars |

| Taille du Marché (2031) | 39.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de gravure pour semi-conducteurs par Mordor Intelligence

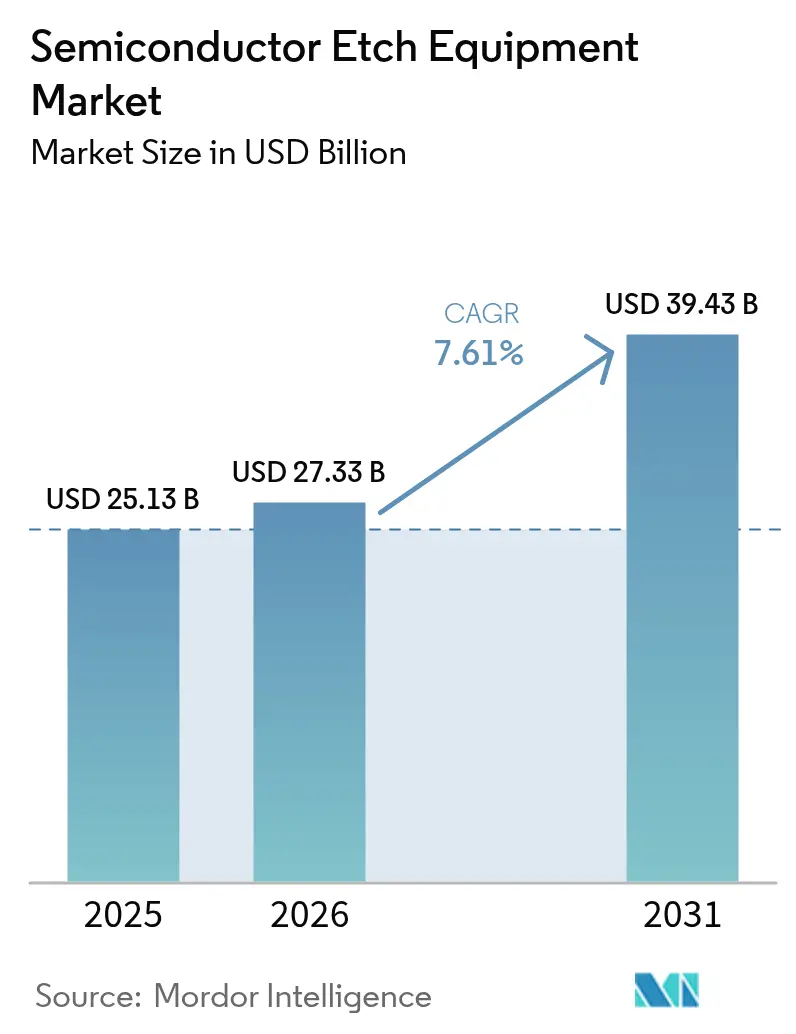

La taille du marché des équipements de gravure pour semi-conducteurs était évaluée à 25,13 milliards USD en 2025 et devrait croître de 27,33 milliards USD en 2026 pour atteindre 39,43 milliards USD d'ici 2031, à un CAGR de 7,61 % durant la période de prévision (2026-2031). Cette dynamique reflète la multiplication des étapes de gravure dans la logique sub-3 nanomètres, la migration vers les transistors à grille enveloppante, la mise à l'échelle verticale des mémoires NAND de plus de 300 couches, et l'adoption de piles de mémoire à haute bande passante nécessitant des vias traversant le silicium avec des rapports d'aspect supérieurs à 100:1. L'essor des capacités subventionnées aux États-Unis et en Europe améliore la visibilité des commandes pour les installations de 2027 à 2029, tandis que l'Asie-Pacifique continue d'ancrer les expéditions grâce à la densité locale de démarrages de plaquettes et aux programmes de localisation des nœuds matures. Les gains de performance par rapport au coût des systèmes de gravure par couche atomique ont élargi l'écart de coût avec les plateformes à ions réactifs traditionnelles, accélérant les cycles de remplacement des équipements. Parallèlement, les réglementations environnementales sur les gaz fluorés contraignent les fournisseurs à co-développer des chimies à faible potentiel de réchauffement climatique, favorisant les acteurs établis capables de s'appuyer sur des laboratoires d'application et une base installée de plus de 18 000 bancs de gravure humide dans le monde.

Points clés du rapport

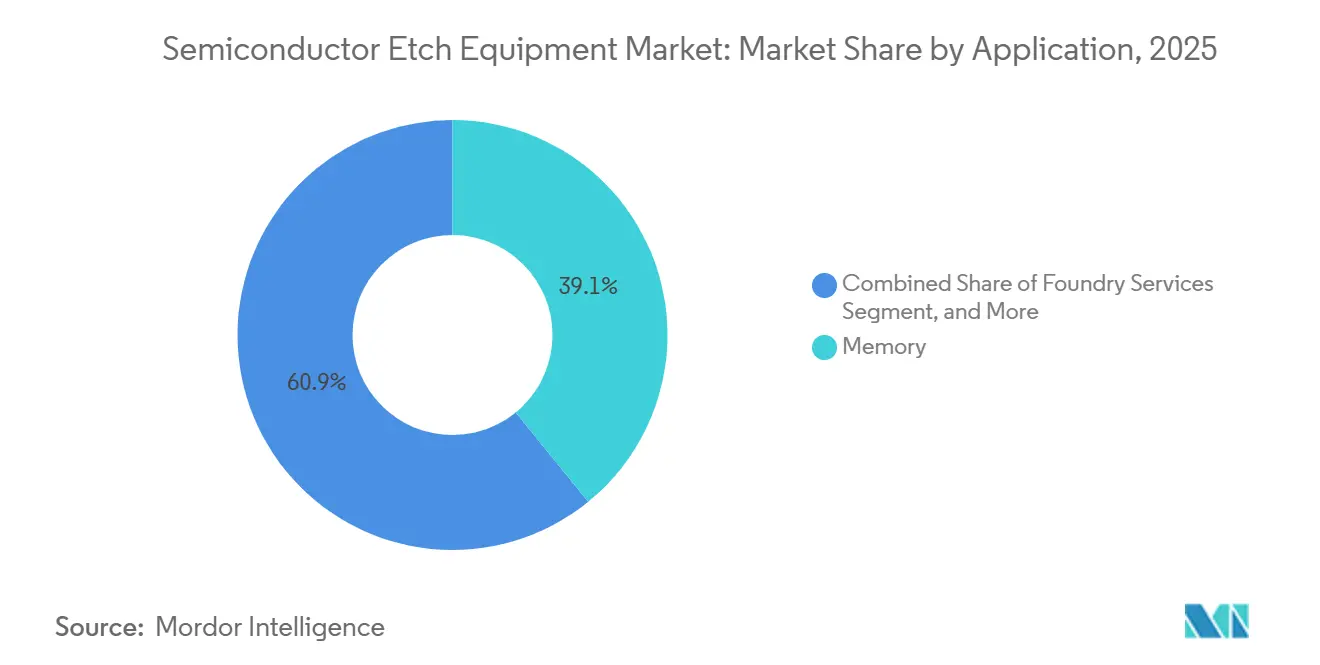

- Par application, la mémoire a dominé avec 39,12 % de la part de marché des équipements de gravure pour semi-conducteurs en 2025, tandis que l'encapsulation avancée et la mémoire à haute bande passante devraient progresser à un CAGR de 9,88 % entre 2026 et 2031.

- Par type d'équipement, les systèmes de gravure humide ont capturé 68,89 % de la part de revenus en 2025 ; les équipements de gravure par couche atomique représentent la catégorie à la croissance la plus rapide, se développant à un CAGR de 8,03 % jusqu'en 2031.

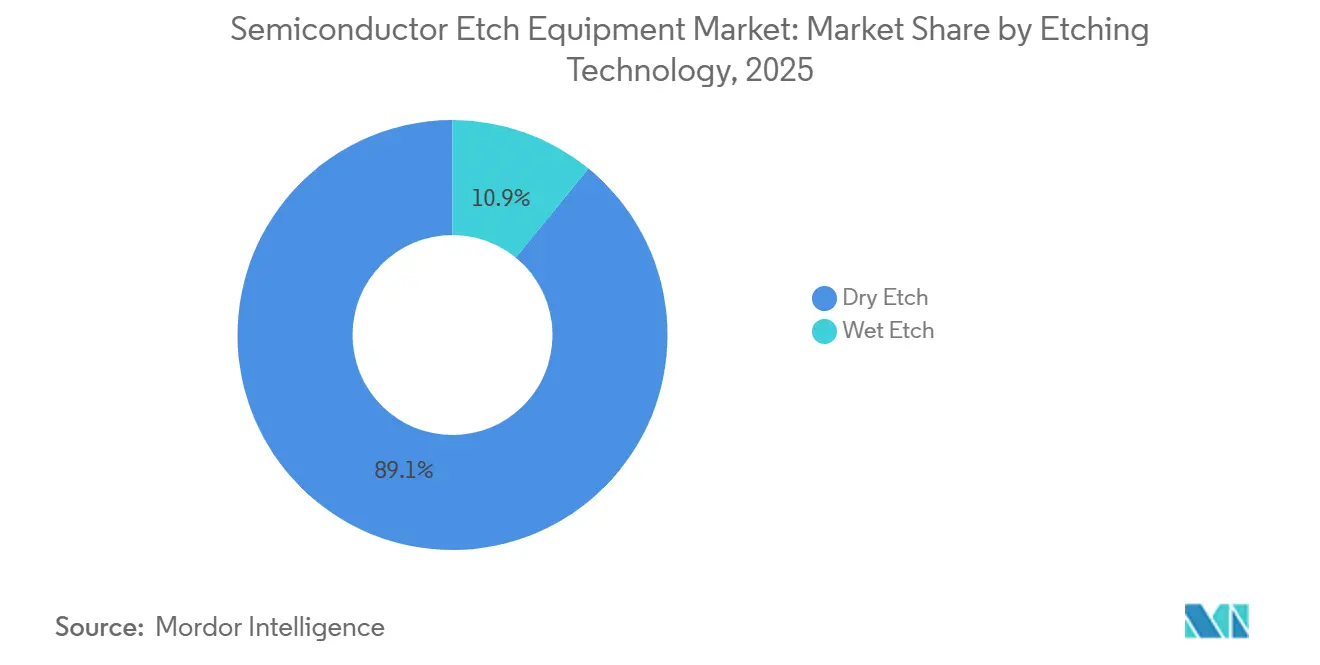

- Par technologie de gravure, la chimie humide a dominé avec 89,11 % de part en 2025, tandis que les plateformes plasma sèches devraient afficher un CAGR de 7,71 % en raison des exigences de caractéristiques sub-10 nanomètres.

- Par type de procédé, la gravure en face avant a détenu 63,32 % de part en 2025 ; les étapes de face arrière et de liaison hybride devraient ensemble croître à un CAGR de 8,01 % jusqu'en 2031.

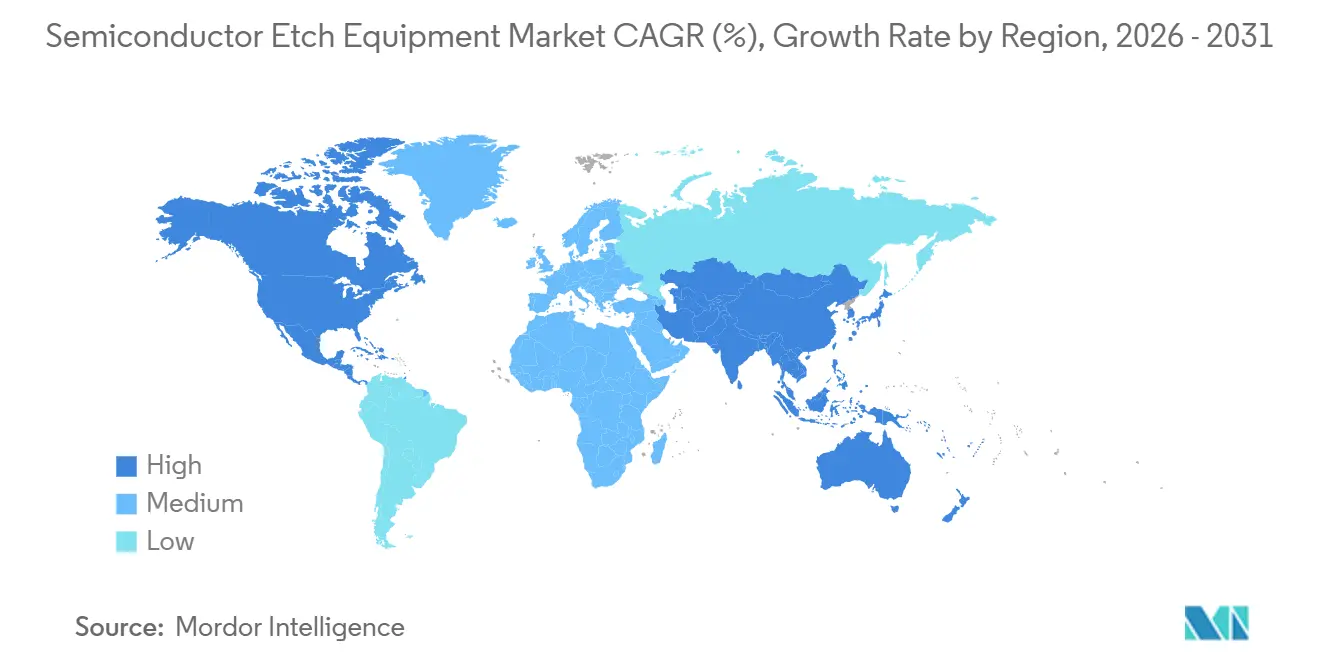

- Par géographie, l'Asie-Pacifique a représenté 56,52 % des revenus de 2025, mais l'Amérique du Nord devrait enregistrer la croissance régionale la plus rapide à un CAGR de 8,98 % grâce aux usines financées par la loi CHIPS.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de gravure pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des équipements en dessous des nœuds de 3 nm | +2.1% | Mondial, porté par Taïwan et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Développement rapide des capacités dans les fonderies chinoises | +1.8% | Chine, avec des répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Transition vers les transistors à grille enveloppante (GAA) | +1.6% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| Dépenses de subventions aux usines aux États-Unis et dans l'UE (lois CHIPS) | +1.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Chimies plasma adaptatives pilotées par l'IA sur l'équipement | +0.9% | Mondial, concentré dans les usines de pointe | Moyen terme (2 à 4 ans) |

| Modèles commerciaux par abonnement de gravure en tant que service | +0.7% | Amérique du Nord, Europe, clients sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des équipements en dessous des nœuds de 3 nm

L'augmentation des exigences de précision des bords de ligne a transformé la gravure, passant de l'enlèvement de matière à une sculpture au niveau de l'angström. Les lignes pilotes N2 de TSMC ont resserré l'uniformité intra-plaquette à 0,8 nanomètre en 2025, imposant un passage vers des plateformes de gravure par couche atomique qui pulsent les réactifs et purgent les gaz en cycles inférieurs à la seconde.[1]TSMC Relations Investisseurs, "Symposium Technologique TSMC 2025," tsmc.com Le procédé SF2 de Samsung est entré en production en volume en 2026 avec une alimentation électrique par la face arrière reposant sur des vias traversant le silicium de plus de 120 micromètres de profondeur, une profondeur à laquelle les chambres à ions réactifs conventionnelles présentent un micro-chargement et un gauchissement des parois latérales.[2]Samsung Foundry, "Forum Samsung Foundry 2025," samsungfoundry.com Les nœuds RibbonFET 18A d'Intel nécessitent des étapes de retrait latéral sélectif qui représentent 22 % des pertes de rendement en cas de dérive des paramètres plasma, amplifiant la demande de contrôle de point final en temps réel. Chaque nanomètre supplémentaire de mise à l'échelle ajoute désormais environ 180 millions USD d'investissement en gravure par usine de 50 000 plaquettes par mois, renforçant la consolidation parmi les fonderies logiques et accélérant le retrait des lignes de 200 millimètres. Les fournisseurs disposant de chambres évolutives sur site sont donc bien positionnés pour capter des revenus récurrents issus des conversions de recettes plutôt que des installations sur site vierge.

Développement rapide des capacités dans les fonderies chinoises

Les expéditions d'équipements de gravure en Chine ont dépassé 4,2 milliards USD en 2025 malgré les restrictions à l'exportation sur la lithographie de pointe.[3]Reuters, "Mattson Technology présente le graveur plasma à micro-ondes," reuters.com SMIC et Hua Hong ont ensemble ajouté 85 000 plaquettes par mois de capacité à 28-40 nanomètres, ciblant les conceptions automobiles et IoT où la sélectivité de gravure pour les diélectriques à haute permittivité définit l'endurance en écriture-effacement. Les plateformes Primo nD de NAURA se vendent à environ 65 % du prix des équipements concurrents tout en égalant l'uniformité de procédé au-dessus de 14 nanomètres, comprimant les prix de vente moyens sur l'ensemble du marché des équipements de gravure pour semi-conducteurs. L'utilisation domestique a chuté à 72 % début 2026, en dessous du seuil de 85 % pour le seuil de rentabilité, signalant que la demande d'équipements pourrait plafonner d'ici 2027 à moins que les débouchés à l'exportation n'absorbent le surplus.

Transition vers les transistors à grille enveloppante (GAA)

La GAA multiplie la complexité de la gravure, le flux à 3 nanomètres de Samsung nécessitant 11 étapes plasma distinctes pour libérer les nanofeuilles suspendues contre six pour les équivalents FinFET. La pile hybride à trois feuilles d'Intel utilise la gravure par couche atomique pour ajuster l'épaisseur des feuilles entre 5 et 7 nanomètres, en faisant un compromis entre le courant de commande et les fuites. Les rails d'alimentation par la face arrière de TSMC introduisent des rapports d'aspect de via de 100:1, forçant le contrôle de la pression de chambre à ±2 millitorr pour supprimer la rugosité des parois latérales. La série Flex de Lam Research a remporté 42 % des contrats de gravure liés à la GAA en 2025, tandis que le Sculpta ALE d'Applied Materials affichait un prix de vente moyen de 1,8 million USD, soit le triple de celui des graveurs secs standard. Des prix d'équipements élevés mais des marges supérieures encouragent les acteurs établis à regrouper dépôt et métrologie, verrouillant ainsi les frais d'intégration de procédés.

Dépenses de subventions aux usines aux États-Unis et dans l'UE (lois CHIPS)

Fin 2025, 18,3 milliards USD de subventions américaines avaient été attribués, principalement à Intel, TSMC, Samsung et Micron, avec un décaissement par étapes lié aux ratios de contenu domestique. Les projets d'Intel en Ohio et en Arizona nécessitent à eux seuls environ 4,5 milliards USD en équipements de gravure jusqu'en 2028. En Europe, 10 milliards EUR de soutien pour Intel Magdeburg financent deux usines ciblant les nœuds 18A, bien que les autorisations et les prix de l'électricité proches de 0,32 EUR par kWh risquent de retarder les calendriers. Les fournisseurs ont enregistré 7,9 milliards USD de commandes de gravure liées à la loi CHIPS en 2025, mais les paiements par étapes les exposent à des retards de construction, entraînant des cycles de créances plus longs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations cycliques des dépenses d'investissement dans le secteur de la mémoire | -1.4% | Mondial, concentré en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) |

| Volatilité du contrôle des exportations dans l'approvisionnement en générateurs RF | -0.9% | Chine, avec des effets secondaires en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Hausse des prix de vente moyens des équipements par rapport aux obstacles au retour sur investissement | -0.8% | Mondial, aigu dans les segments de mémoire et de nœuds matures | Moyen terme (2 à 4 ans) |

| Exposition à la taxe carbone sur les gaz fluorés à fort potentiel de réchauffement climatique | -0.6% | Europe, Californie, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations cycliques des dépenses d'investissement dans le secteur de la mémoire

Les dépenses en mémoire ont chuté début 2026 alors que les prix de vente moyens des DRAM reculaient de 18 % d'un trimestre à l'autre, poussant Micron à réduire ses dépenses d'investissement pour l'exercice 2026 à 8,1 milliards USD et SK Hynix à reporter 1,2 milliard USD de commandes d'équipements. Samsung a réduit son allocation 2026 de 12 % à 22 000 milliards KRW (16,8 milliards USD) tout en orientant les fonds vers les montées en cadence HBM4 où la sélectivité de gravure contrôle le budget thermique. Le marché des équipements de gravure pour semi-conducteurs connaît donc des baisses de revenus séquentielles chaque fois que les stocks de mémoire s'accumulent, contraignant les fournisseurs à proposer des conditions de paiement prolongées et des mises à niveau groupées avec services pour protéger les marges.

Volatilité du contrôle des exportations dans l'approvisionnement en générateurs RF

Les ajouts à la liste des entités d'octobre 2025 exigent des licences individuelles pour les générateurs RF au-dessus de 27 MHz et 3 kW, conduisant Advanced Energy et MKS Instruments à annuler 420 millions USD de commandes chinoises. Piotech et Naura ont augmenté leur production domestique de générateurs à 12 000 unités en 2025, mais les versions actuelles sont limitées à 2,1 kW et 13,56 MHz, forçant les usines chinoises à prolonger les temps de gravure de 18 à 25 %. Les équipementiers mondiaux ont doublé leurs tampons de stocks à 90 jours, immobilisant 280 millions USD en fonds de roulement et gonflant le coût des marchandises vendues. La bifurcation de l'approvisionnement accentue la disparité d'efficacité des procédés entre les usines de pointe et les fonderies de nœuds matures dépendantes de sous-systèmes localisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la mémoire en tête, l'encapsulation s'accélère

La mémoire a détenu 39,12 % de la part de revenus en 2025, maintenant la plus grande tranche de la taille du marché des équipements de gravure pour semi-conducteurs, mais l'encapsulation avancée devrait progresser à un CAGR de 9,88 % jusqu'en 2031. Les tranchées de condensateurs DRAM et les piles NAND de 300 couches nécessitent une gravure à rapport d'aspect élevé, tandis que les conceptions de chiplets compatibles HBM introduisent des étapes supplémentaires de vias traversant le silicium. La demande en encapsulation est amplifiée par les accélérateurs d'intelligence artificielle qui intègrent huit piles HBM3E ou plus, chaque pile ajoutant trois étapes de gravure dédiées pour le dégagement des micro-billes et l'amincissement des plaquettes. Les spécifications des équipements mettent désormais l'accent sur une rugosité de paroi latérale ultra-faible et un contrôle précis de la profondeur pour éviter l'inclinaison des vias, créant une demande de mise à niveau sur les lignes de 300 millimètres existantes.

Les applications logiques et MPU ont contribué environ 28 % des revenus de 2025 alors que les pilotes 18A d'Intel et N2 de TSMC atteignaient la production à risque, tandis que les services de fonderie représentaient environ 18 %. Les dispositifs de puissance et discrets représentaient 7 %, portés par les onduleurs de véhicules électriques qui reposent sur la gravure de tranchées dans des plaquettes de carbure de silicium. Les MEMS, capteurs et dispositifs optoélectroniques se partagent le reste. Sur l'horizon de prévision, l'écart de part de marché des équipements de gravure pour semi-conducteurs entre la mémoire et l'encapsulation avancée se réduit car la liaison hybride multiplie les étapes de face arrière plus rapidement que la capacité DRAM ou NAND ne croît, offrant aux fournisseurs de nouveaux flux de revenus récurrents via des kits de mise à niveau de chambres.

Par type d'équipement : les systèmes humides dominent, la gravure par couche atomique gagne du terrain

Les bancs de gravure humide ont traité 68,89 % du volume de plaquettes liées à la gravure en 2025 grâce à une économie de lot de 0,12 USD par plaquette, soulignant leur position bien établie sur le marché des équipements de gravure pour semi-conducteurs. Les plateformes de gravure par couche atomique devraient toutefois afficher un CAGR de 8,03 % jusqu'en 2031, les grilles sub-3 nanomètres et les mémoires NAND de 300 couches nécessitant une sélectivité au niveau de l'angström. Les graveurs à plasma à couplage inductif couvraient 12 % des dépenses de 2025, privilégiés pour la structuration des lignes métalliques où une haute densité ionique produit des profils verticaux. Les systèmes à ions réactifs détenaient 9 % mais font face à un retrait à mesure que les usines de 200 millimètres vieillissent, tandis que les équipements de gravure ionique réactive profonde soutenaient les MEMS et les dispositifs de puissance avec 6 % de part. Les fournisseurs regroupent désormais un contrôle plasma piloté par l'IA qui ajuste automatiquement les fenêtres de procédé, réduisant les cycles de qualification de 20 % et diminuant les rebuts de plaquettes.

Les décisions d'investissement en 2026 montrent une trajectoire à double voie : les fonderies commandent des équipements de gravure par couche atomique pour les nœuds de pointe, tandis que les clients automobiles et industriels renouvellent leurs bancs de gravure humide pour la capacité de 200 millimètres, prolongeant leur horizon d'amortissement au-delà de 2030. Cette divergence abaisse les prix de vente moyens mixtes mais augmente la contribution du mix de services à mesure que les fournisseurs modernisent les chambres existantes avec une métrologie de point final.

Par technologie de gravure : la gravure humide bien établie, la gravure sèche en expansion

Les chimies humides ont conservé 89,11 % de la part de revenus en 2025, reflétant leur omniprésence dans le décapage de résine photosensible et le nettoyage de surface. La gravure sèche devrait croître de 7,71 % par an jusqu'en 2031, augmentant sa proportion de la taille du marché des équipements de gravure pour semi-conducteurs à mesure que les procédés plasma deviennent indispensables pour les profils anisotropes. Les prélèvements environnementaux sur les gaz perfluorocarbonés ont ajouté environ 8 % aux coûts des consommables de gravure sèche en 2025, mais les mises à niveau d'équipements réduisant le débit de gaz de 30 % ont presque neutralisé cette pénalité. Des flux hybrides humide-sec émergent : Lam Research et TSMC ont breveté une séquence associant un nettoyage à l'acide fluorhydrique dilué avec un plasma à polarisation pulsée, réduisant les résidus de 45 % tout en diminuant la consommation d'eau de 30 %.

Pour la GAA à 3 nanomètres et le RibbonFET 18A, les fabricants de puces allouent des nombres à peu près égaux d'étapes humides et sèches, mais les plateformes sèches représentent 70 % de la valeur des équipements de gravure en raison de prix de vente moyens plus élevés et des exigences en chambres par procédé. Par conséquent, le marché des équipements de gravure pour semi-conducteurs évolue vers des équipements secs à plaquette unique et à haut débit équipés d'une métrologie in situ, une transition qui sous-tend les revenus de services futurs via des abonnements logiciels et des analyses de recettes.

Par type de procédé : la face avant domine, la face arrière gagne en dynamisme

Les procédés de face avant — incluant le retrait de grille, la source-drain et l'isolation par tranchée peu profonde — ont généré 63,32 % de la demande de 2025 et restent le principal contributeur à la part de marché des équipements de gravure pour semi-conducteurs. Pourtant, les étapes de face arrière devraient délivrer un CAGR de 8,01 % à mesure que les piles cuivre-damascène se multiplient et que la liaison hybride intègre des puces logiques et mémoire dans des boîtiers uniques. Le 18A d'Intel ajoute trois couches métalliques de face arrière supplémentaires par rapport à Intel 7, augmentant le nombre de vias de 28 % et entraînant l'achat de chambres de gravure de conducteurs avec une sélectivité de 20:1 entre le cuivre et les diélectriques à faible permittivité. Les vias traversant le silicium et par la face arrière dans l'encapsulation avancée brouillent davantage la frontière entre la face arrière et l'assemblage au niveau de la plaquette, élargissant le marché adressable pour les fournisseurs qui servaient traditionnellement uniquement la face avant.

SPTS et Veeco ont ensemble capturé 22 % des commandes de gravure de couche de redistribution en 2025, prouvant que les acteurs de niche peuvent se tailler une part lorsque les acteurs établis manquent de portefeuilles d'encapsulation dédiés. Sur la période de prévision, les revenus de face avant restent plus importants, mais la croissance plus rapide de la face arrière déplace les pools de profits vers les fournisseurs disposant d'une expertise en gravure de conducteurs et d'une solide atténuation de la corrosion du cuivre.

Analyse géographique

L'Asie-Pacifique a généré 56,52 % des ventes de 2025, ancrée par le cluster de fonderies de Taïwan, les lignes de mémoire de Corée du Sud et la dynamique de localisation de la Chine. TSMC seul a absorbé environ 6,8 milliards USD de matériel de gravure pour les montées en cadence en volume N3 et les pilotes N2, tandis que Samsung a commandé 3,2 milliards USD pour soutenir la GAA à 3 nanomètres et la DRAM 1-bêta. Les dépenses japonaises concernaient principalement l'expansion NAND 3D de Kioxia et les conversions de MCU automobiles de Renesas, tandis que l'Inde et l'Asie du Sud-Est combinées représentaient moins de 2 % alors que les usines sur site vierge attendaient une clarification des politiques.

L'Amérique du Nord devrait mener la croissance régionale à un CAGR de 8,98 % jusqu'en 2031 grâce aux subventions de la loi CHIPS qui font avancer plusieurs projets de méga-usines. Les campus d'Intel en Ohio et en Arizona, le site de TSMC à Phoenix et l'usine DRAM de Micron à New York nécessitent ensemble environ 12 milliards USD en équipements de gravure entre 2026 et 2029. La taille du marché des équipements de gravure pour semi-conducteurs attribuable à l'Amérique du Nord pourrait donc doubler sa base de référence de 2025 d'ici la fin de la décennie. Cependant, le financement par étapes et les négociations syndicales introduisent un risque de calendrier que les fournisseurs doivent couvrir par des fenêtres d'expédition flexibles et une facturation liée à l'avancement.

L'Europe a capturé 12 % des revenus de 2025, portée par Intel Magdeburg et STMicroelectronics Crolles. Pourtant, la hausse des coûts énergétiques — électricité industrielle moyenne à 0,32 EUR par kWh, soit le triple des tarifs américains — menace les taux de rendement interne des projets, incitant à un lobbying pour des subventions aux énergies renouvelables. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont restés en dessous de 3 % combinés, bien que l'initiative NEOM de l'Arabie Saoudite et les incitations brésiliennes aux puces automobiles puissent débloquer une demande de niche après 2027.

Paysage concurrentiel

Applied Materials, Lam Research et Tokyo Electron contrôlaient environ 75 % des revenus mondiaux en 2025, caractérisant le marché des équipements de gravure pour semi-conducteurs comme très concentré. Applied Materials était en tête avec 32 % grâce à sa force dans la gravure diélectrique et par couche atomique, tandis que Lam Research suivait avec 28 % grâce à ses plateformes de gravure de conducteurs et d'encapsulation. Tokyo Electron détenait environ 15 % avec sa gamme Tactras dotée d'une métrologie in situ. Les challengers chinois NAURA et AMEC ont doublé leur part domestique à 18 % entre 2023 et 2025, mais restent limités aux nœuds ≥14 nanomètres en raison des barrières de licence pour les générateurs RF.

La stratégie concurrentielle migre des ventes d'équipements vers des écosystèmes de plateformes. Les solutions de matériaux intégrés d'Applied regroupent dépôt, gravure et métrologie dans un module de transfert commun, générant 42 % de ses revenus de gravure en 2025. Lam Research tire désormais 34 % de ses revenus des pièces de rechange, des mises à niveau et des analyses logicielles qui réduisent les excursions de particules de 40 %. Tokyo Electron collabore avec TSMC sur la gravure cryogénique pour les réseaux d'alimentation par la face arrière, ciblant la réduction de l'électromigration. Les perturbateurs émergents incluent le graveur plasma à micro-ondes de Mattson Technology, éliminant les générateurs RF et réduisant la consommation d'énergie de 35 %. Oxford Instruments, Plasma-Therm et SAMCO se concentrent sur les dispositifs de puissance en carbure de silicium et en GaN, des marchés qui devraient croître à deux chiffres jusqu'en 2031. La trajectoire concurrentielle implique une bifurcation : les acteurs établis conservent la domination sur les nœuds de pointe, tandis que les spécialistes régionaux se taillent des niches dans les nœuds matures et les dispositifs de puissance.

Leaders du secteur des équipements de gravure pour semi-conducteurs

Applied Materials, Inc.

Lam Research Corp.

Tokyo Electron Ltd.

Hitachi High-Tech Corp.

Plasma-Therm LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Applied Materials a dévoilé le système Sculpta Pro ALE avec une architecture à double chambre qui augmente le débit de 35 % à 80 plaquettes par heure pour les nœuds à grille enveloppante.

- Janvier 2026 : Lam Research a agrandi son usine de Tualatin, Oregon, de 11 148 m² pour augmenter la production de la série Flex de 25 %, en préparation de la demande liée à la loi CHIPS.

- Décembre 2025 : Tokyo Electron et TSMC ont co-développé une plateforme de gravure cryogénique ciblant les rails d'alimentation par la face arrière à 2 nanomètres.

- Novembre 2025 : NAURA a remporté une commande de 380 millions USD de CXMT pour 45 graveurs secs Primo nD, le plus grand contrat unique en Chine.

Portée du rapport mondial sur le marché des équipements de gravure pour semi-conducteurs

Un équipement de gravure pour semi-conducteurs est un dispositif utilisé pour retirer des matériaux sélectifs de la surface du substrat de plaquette de silicium en utilisant divers produits chimiques. Le procédé de gravure retire le matériau de la surface du semi-conducteur pour créer des motifs selon ses applications. Il est utilisé dans le procédé de fabrication de dispositifs semi-conducteurs.

Le rapport sur le marché des équipements de gravure pour semi-conducteurs est segmenté par application (logique/MPU, mémoire, services de fonderie, dispositifs de puissance et discrets, MEMS et capteurs, encapsulation avancée/mémoire à haute bande passante, autres), type d'équipement (graveur à ions réactifs, graveur à plasma à couplage inductif, gravure ionique réactive profonde, gravure par couche atomique, systèmes de gravure humide, gravure à rapport d'aspect élevé), technologie de gravure (gravure sèche, gravure humide), type de procédé (gravure de face avant, gravure de face arrière, gravure d'encapsulation avancée), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Logique / MPU |

| Mémoire |

| Services de fonderie |

| Dispositifs de puissance et discrets |

| MEMS et capteurs |

| Encapsulation avancée / Mémoire à haute bande passante |

| Autres |

| Graveur à ions réactifs (RIE) |

| Graveur à plasma à couplage inductif (ICP) |

| Gravure ionique réactive profonde (DRIE) |

| Gravure par couche atomique (ALE) |

| Systèmes de gravure humide |

| Gravure à rapport d'aspect élevé (HARP) |

| Gravure sèche |

| Gravure humide |

| Gravure de face avant (FEOL) |

| Gravure de face arrière (BEOL) |

| Gravure d'encapsulation avancée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par application | Logique / MPU | |

| Mémoire | ||

| Services de fonderie | ||

| Dispositifs de puissance et discrets | ||

| MEMS et capteurs | ||

| Encapsulation avancée / Mémoire à haute bande passante | ||

| Autres | ||

| Par type d'équipement | Graveur à ions réactifs (RIE) | |

| Graveur à plasma à couplage inductif (ICP) | ||

| Gravure ionique réactive profonde (DRIE) | ||

| Gravure par couche atomique (ALE) | ||

| Systèmes de gravure humide | ||

| Gravure à rapport d'aspect élevé (HARP) | ||

| Par technologie de gravure | Gravure sèche | |

| Gravure humide | ||

| Par type de procédé | Gravure de face avant (FEOL) | |

| Gravure de face arrière (BEOL) | ||

| Gravure d'encapsulation avancée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de gravure pour semi-conducteurs ?

La taille du marché des équipements de gravure pour semi-conducteurs s'élevait à 27,33 milliards USD en 2026 et est en bonne voie pour atteindre 39,43 milliards USD d'ici 2031.

Quel CAGR est prévu pour les équipements de gravure entre 2026 et 2031 ?

Les revenus du secteur devraient progresser à un CAGR de 7,61 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide ?

Les étapes de gravure pour l'encapsulation avancée et la mémoire à haute bande passante devraient croître à un CAGR de 9,88 % jusqu'en 2031, dépassant tous les autres domaines d'application.

Qui sont les principaux fournisseurs ?

Applied Materials, Lam Research et Tokyo Electron contrôlaient collectivement environ 75 % des revenus mondiaux en 2025.

Quelle région affichera la croissance la plus forte ?

L'Amérique du Nord devrait enregistrer le CAGR régional le plus rapide à 8,98 %, soutenu par la construction de méga-usines financées par la loi CHIPS.

Comment les réglementations environnementales affecteront-elles la demande d'équipements ?

Les prélèvements carbone de l'UE sur les gaz fluorés augmentent les coûts des consommables de gravure sèche, incitant au co-développement de chimies à faible potentiel de réchauffement climatique et stimulant la demande de chambres plasma modernisées.

Dernière mise à jour de la page le: