Taille et part de marché du fret et de la logistique au Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

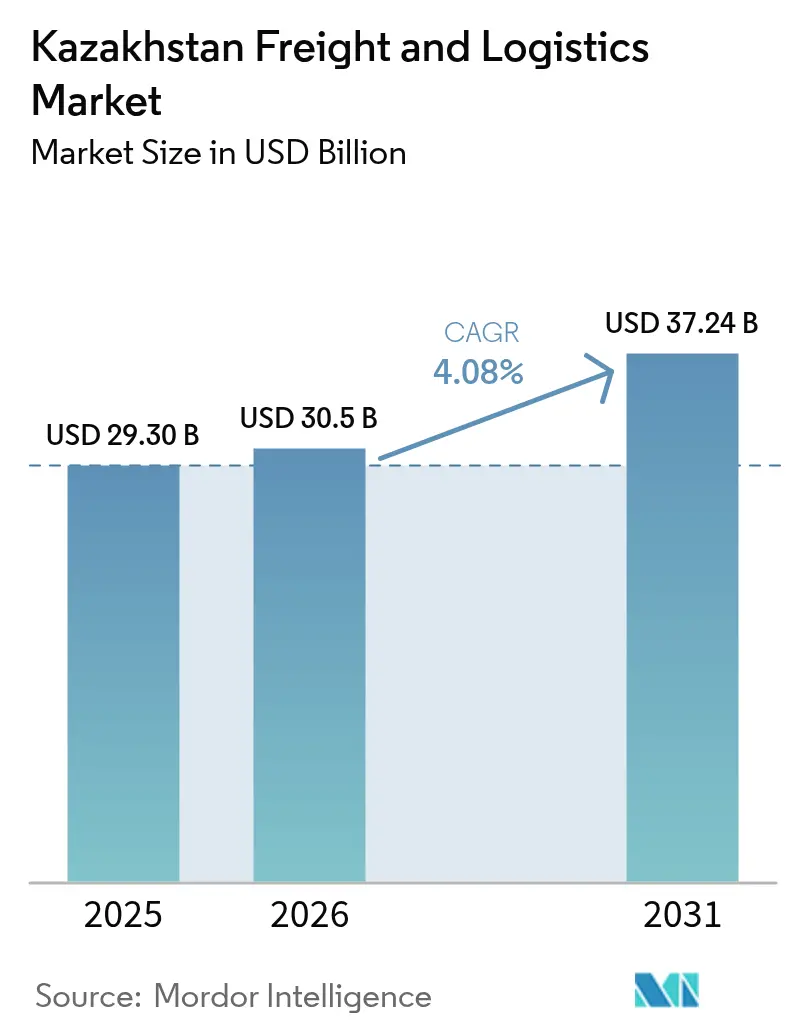

| Taille du marché de l'année de base (2025) | 29.30 Milliards de dollars |

| Taille du Marché (2026) | 30.5 Milliards de dollars |

| Taille du Marché (2031) | 37.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique au Kazakhstan par Mordor Intelligence

La taille du marché du fret et de la logistique au Kazakhstan était évaluée à 29,30 milliards USD en 2025 et devrait croître de 30,5 milliards USD en 2026 pour atteindre 37,24 milliards USD d'ici 2031, à un TCAC de 4,08 % pendant la période de prévision (2026-2031).

La trajectoire de croissance est soutenue par le rôle du Kazakhstan dans l'Initiative Ceinture et Route, l'accélération des dépenses d'infrastructure public-privé et la diversification régulière des routes d'exportation via la Route de transport international transcaspienne. La hausse des volumes du commerce électronique, les incitations des zones franches et le rapprochement géographique des équipementiers automobiles élargissent davantage la demande de services multimodaux, tandis que les réformes douanières numériques réduisent les temps d'immobilisation aux principales frontières. Les contraintes de capacité au port maritime d'Aktau et au port sec de Khorgos créent des opportunités d'investissement attractives pour les opérateurs capables de développer des actifs ferroviaires, routiers et de chaîne du froid. Par ailleurs, la volatilité des prix du carburant et la fragmentation des flottes de camionnage pèsent sur les marges opérationnelles, mais accélèrent le transfert modal vers les options ferroviaires et par pipeline.

Points clés du rapport

- Par fonction logistique, le transport de fret a dominé avec une part de marché du fret et de la logistique au Kazakhstan de 73,65 % en 2025, tandis que le courrier, l'express et les colis (CEP) ont enregistré le TCAC le plus rapide de 4,32 % jusqu'en 2031.

- Par sous-segment CEP, les colis domestiques ont capté 66,60 % de la taille du marché du fret et de la logistique au Kazakhstan en 2025 ; les colis internationaux devraient se développer à un TCAC de 4,45 % jusqu'en 2031.

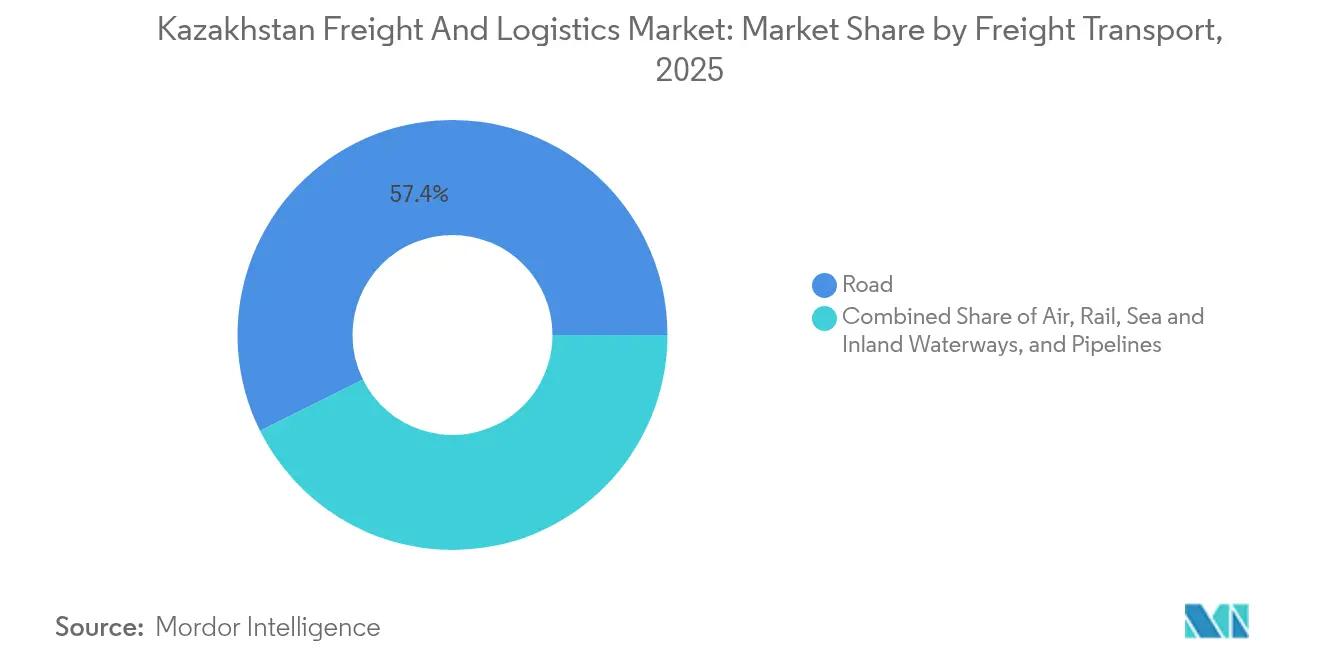

- Par mode de transit de fret, les voies maritimes et les voies navigables intérieures ont représenté une part de 57,76 % de la taille du marché du fret et de la logistique au Kazakhstan en 2025, tandis que le transit aérien progresse à un TCAC de 4,27 % jusqu'en 2031. Par mode de transport de fret, la route a conservé une part de 57,35 % en 2025, mais le fret aérien devrait afficher un TCAC de 4,18 % entre 2026 et 2031.

- Par type d'entreposage, les installations non contrôlées en température détenaient une part de 90,12 % en 2025 ; l'espace contrôlé en température devrait croître à un TCAC de 4,16 %.

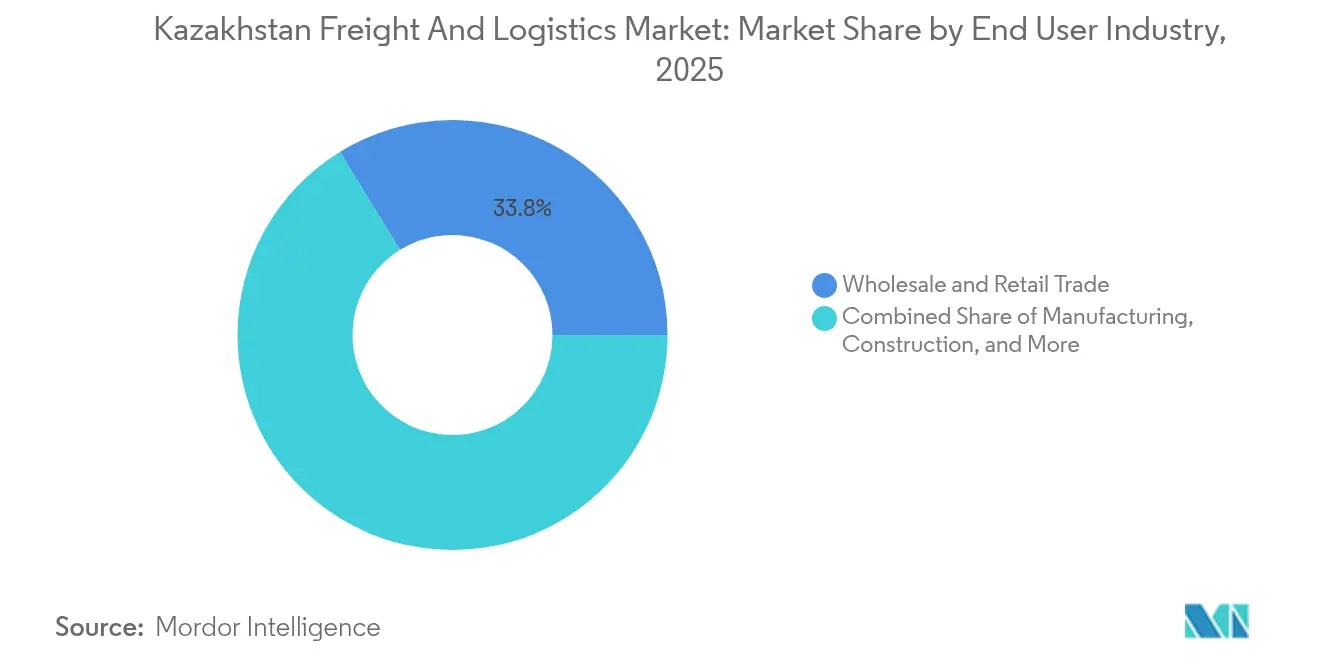

- Par utilisateur final, le commerce de gros et de détail représentait 33,78 % de la part de marché du fret et de la logistique au Kazakhstan en 2025, tandis que l'industrie manufacturière est en voie d'atteindre un TCAC de 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique au Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plaque tournante eurasienne stratégique et expansion du corridor central | +1.0% | Corridor transcaspien, ports d'Aktau et de Kuryk, port sec de Khorgos | Long terme (≥ 4 ans) |

| Modernisation des infrastructures ferroviaires, routières et des ports secs sous l'impulsion de l'État | +0.8% | National, axé sur Almaty, Astana et les régions frontalières | Moyen terme (2-4 ans) |

| Croissance de la production industrielle et des exportations extractives nécessitant une logistique de vrac et de projets | +0.7% | Bassins pétroliers et gaziers de l'Ouest, zones minières, zones industrielles | Moyen terme (2-4 ans) |

| Essor du commerce électronique domestique et transfrontalier stimulant la demande en CEP et en traitement des commandes | +0.6% | National, centres urbains d'Almaty et d'Astana | Court terme (≤ 2 ans) |

| Numérisation des processus douaniers, frontaliers et de documentation des transports | +0.4% | Postes frontières avec la Chine, l'Ouzbékistan, le Turkménistan | Court terme (≤ 2 ans) |

| Entrée et expansion des opérateurs logistiques internationaux et des plateformes de prestataires logistiques tiers | +0.3% | Grandes villes et corridors stratégiques, Khorgos, Aktau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plaque tournante eurasienne stratégique et expansion du corridor central

Le rôle du Kazakhstan en tant que pont terrestre de la Route de transport international transcaspienne remodèle les couloirs commerciaux régionaux en réduisant les temps de transit Asie-Europe et en diminuant le risque géopolitique lié aux corridors septentrionaux. Les accords bilatéraux signés avec la Géorgie en février 2025 visent la coordination des capacités, soutenant les flux de capitaux à long terme vers les grues portuaires, les wagons ferroviaires et les couches de suivi numérique [1]« Les Premiers ministres kazakh et géorgien discutent des initiatives clés pour renforcer les relations bilatérales », Astana Times, astanatimes.com.. Si l'étendue du réseau ferroviaire à écartement large confère au pays des avantages d'échelle, les points de congestion à Aktau et à Khorgos révèlent des lacunes d'investissement que les prestataires logistiques tiers privés peuvent monétiser grâce à des solutions intermodales intégrées. À long terme, le corridor élève les flux de revenus au-delà des droits de transit vers des services de consolidation, de courtage en douane et de traitement régional des commandes à marges plus élevées.

Modernisation des infrastructures ferroviaires, routières et des ports secs sous l'impulsion de l'État

Le Plan national d'infrastructure 2024-2029 canalise des ressources vers 59 projets de transport et ancre un cadre de locomotives sans précédent de 4,2 milliards USD, ainsi que la commande Wabtec de 405 millions USD sécurisée en octobre 2024 [2]« Le gouvernement du Kazakhstan a approuvé le Plan national d'infrastructure jusqu'en 2029 », Conventus Law, conventuslaw.com. Des projets ferroviaires parallèles, de Darbaza-Maktaaral à la ligne Ayagoz-Tachen, relient le réseau à l'Ouzbékistan et à un troisième poste frontière avec la Chine, tandis que l'engagement de 775 millions USD du groupe AD Ports accroît le débit de conteneurs d'Aktau. Des routes à grande capacité telles que la Grande Route Périphérique d'Almaty réduisent les frictions de la distribution urbaine. Chaque actif stimule une demande groupée d'entrepôts, de grues, de systèmes de télécommunications et de requalification de la main-d'œuvre, amplifiant les multiplicateurs de croissance sur le marché du fret et de la logistique au Kazakhstan.

Croissance de la production industrielle et des exportations extractives nécessitant une logistique de vrac et de projets

Les projets pétroliers, miniers et d'énergie nouvelle génèrent des tâches de transport complexes, allant des modules de plates-formes de levage lourd aux pièces de rechange urgentes. Le CPC a expédié 54,9 millions de tonnes de brut en 2024, et en septembre 2025, KazMunayGas a redirigé des volumes via la ligne Bakou-Tbilissi-Ceyhan, diversifiant les couloirs de transport [3]« Les exportations de pétrole du Kazakhstan ne sont pas interrompues malgré les suspensions de postes d'amarrage du Consortium du pipeline caspien », The Times of Central Asia, timesca.com. L'intérêt coréen pour le lithium du Kazakhstan oriental et neuf projets d'énergie renouvelable totalisant 455,5 MW mis en service en 2025 intensifient la demande de fret de projets et de manutention spécialisée.

Essor du commerce électronique domestique et transfrontalier stimulant la demande en CEP et en traitement des commandes

Plus de 300 000 emplois dans le commerce électronique et un nombre significatif de commandes Kaspi.kz acheminées via des coursiers propriétaires illustrent un basculement national vers des écosystèmes intégrés de paiement-logistique [4]« Le Kazakhstan enregistre une croissance de l'emploi portée par l'essor du commerce électronique », Trend.az, trend.az. Les directives gouvernementales visant à développer Kazpost complètent le déploiement de consignes automatiques et l'extension des services en zones rurales, tandis que les modules douaniers à guichet unique rationalisent les importations B2C. Les opérateurs qui combinent traitement des commandes, courtage et visibilité des données du dernier kilomètre captent la part du lion du marché du fret et de la logistique au Kazakhstan en pleine expansion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inefficacités de transbordement aux frontières et de rupture de charge/d'écartement aux interfaces Chine-Europe | -0.6% | Port sec de Khorgos, frontière Chine-Kazakhstan | Moyen terme (2-4 ans) |

| Inefficacités tarifaires, réglementaires et administratives augmentant les coûts de transit et les temps d'immobilisation | -0.5% | Postes de contrôle douanier à l'échelle nationale | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité et congestion des terminaux le long du corridor central et du segment caspien | -0.4% | Aktau, Kuryk, Khorgos, routes de ferry caspien | Moyen terme (2-4 ans) |

| Base logistique PME fragmentée avec une faible maturité numérique et des lacunes en main-d'œuvre qualifiée | -0.3% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inefficacités de transbordement aux frontières et de rupture de charge/d'écartement aux interfaces Chine-Europe

Les trains chinois à écartement standard rencontrent les voies kazakhes à écartement large, imposant des échanges de bogies coûteux et des retards pouvant atteindre 48 heures. Bien que la capacité de Khorgos ait été portée à 18 000 EVP, la congestion et les pannes informatiques compromettent la fiabilité des horaires. La ligne Ayagoz-Tachen prévue ajoute une marge de volume mais pas la parité d'écartement, de sorte que le risque de dommages aux conteneurs et la détérioration des denrées périssables persistent, freinant le potentiel de trafic à haute valeur ajoutée.

Inefficacités tarifaires, réglementaires et administratives augmentant les coûts de transit et les temps d'immobilisation

Malgré les avancées du guichet unique, la documentation multi-agences et les règles tarifaires fluctuantes alourdissent les charges de conformité. Les réformes de janvier 2025 visant à réduire les délais aux frontières à neuf points de passage sont prometteuses, mais dépendent de la coordination transfrontalière et de la requalification du personnel. Les régimes d'autorisation complexes pèsent encore sur les petits transitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : leadership du commerce de gros au milieu de l'accélération manufacturière

Le commerce de gros et de détail a généré 33,78 % du chiffre d'affaires du marché du fret et de la logistique au Kazakhstan en 2025, soutenu par les biens de consommation importés et l'expansion nationale des hypermarchés. Les stratégies omnicanales exigent des réseaux de centres de distribution régionaux, la préparation de commandes vocale interactive et le traitement des retours.

L'industrie manufacturière affiche le TCAC le plus rapide de 4,42 % (2026-2031), grâce à la diversification industrielle vers l'automobile, les énergies renouvelables et la transformation. Les investisseurs coréens dans l'exploitation du lithium et les batteries amplifient les flux entrants de produits chimiques et les matériaux cathodiques prêts à l'exportation. À mesure que les usines se synchronisent avec les tableaux de bord JAT, les prestataires logistiques déploient des navettes en tournée laitière et des solutions d'alimentation en bord de ligne pour minimiser les stocks d'en-cours de fabrication.

Par fonction logistique : la domination du transport de fret fait évoluer le marché

Le transport de fret a capté 73,65 % du marché du fret et de la logistique au Kazakhstan en 2025, en raison des marchandises en vrac et des expéditions de transit qui s'appuient sur les actifs routiers, ferroviaires et par pipeline. La route a conservé une part de 57,35 %, mais l'investissement dans les locomotives Wabtec fin 2024 accroît la capacité ferroviaire, améliorant la compétitivité sur les corridors est-ouest. La taille du marché du fret et de la logistique au Kazakhstan pour le transport de fret devrait se développer parallèlement aux améliorations des corridors multimodaux reliant la Chine à la mer Caspienne.

L'élan de croissance se tourne vers le CEP, progressant à un TCAC de 4,32 % (2026-2031). Les colis domestiques dominent aujourd'hui, mais les commandes transfrontalières augmentent à deux chiffres à mesure que les douanes numériques réduisent les délais de traitement. La demande d'entreposage reflète ce changement : l'espace contrôlé en température, représentant seulement 9,88 % de la capacité, enregistre un TCAC soutenu de 4,16 % (2026-2031) à mesure que les exportations pharmaceutiques et de produits alimentaires frais se multiplient. Les prestataires dotés d'automatisation, de technologie de préparation par guidage lumineux et de centres de micro-traitement des commandes obtiennent des contrats à long terme auprès de détaillants pivotant vers des modèles omnicanaux.

Par courrier, express et colis (CEP) : domination domestique au milieu de l'accélération internationale

Le CEP domestique détenait 66,60 % de la taille du marché du fret et de la logistique au Kazakhstan en 2025, soutenu par le déploiement national de consignes automatiques et les promesses de livraison le jour même à Almaty et Astana. Le profilage de risque automatisé d'Astana-1 traite 90 % des colis via le canal vert, augmentant le débit pour les e-commerçants domestiques.

Le CEP international est la tranche à la croissance la plus rapide avec un TCAC de 4,45 % (2026-2031), les marchands s'approvisionnant auprès de fournisseurs chinois pour l'électronique et la mode. La cour de grues rénovée du port sec de Khorgos augmente la manutention quotidienne des colis, tandis que de nouveaux avions-cargos réguliers à Almaty acheminent les retours sortants vers l'Europe en 48 heures. Le CEP contrôlé en température émerge pour l'insuline, les vaccins et les produits gastronomiques, renforçant la demande d'emballages conformes aux Bonnes Pratiques de Distribution et d'enregistreurs de données.

Par entreposage et stockage avec contrôle de température : l'expansion de la chaîne du froid s'accélère

Les installations non contrôlées en température dominaient à 90,12 % en 2025, au service des produits de grande consommation, des machines et des stocks de minéraux en vrac. La taille du marché du fret et de la logistique au Kazakhstan pour l'entreposage contrôlé en température progresse à un TCAC de 4,16 % (2026-2031), stimulée par 16,1 millions de tonnes d'exportations agricoles et des importations pharmaceutiques croissantes.

Le stock moderne de catégorie A fait face à une pénurie : Almaty enregistre un taux d'occupation de 95 %, et des projets spéculatifs tels que le hub de 106 000 m² de Griffin Park pré-louent plus de la moitié de leur espace avant achèvement. Les capteurs IoT, les systèmes de secours à batteries au lithium et l'intégration des systèmes de gestion d'entrepôt deviennent des exigences de base à mesure que les expéditeurs appliquent les normes des Bonnes Pratiques de Distribution et HACCP.

Par mode de transport de fret : la suprématie routière mise à l'épreuve par la diversification modale

Le transport routier a conservé une part de 57,35 % en 2025, grâce à sa portée au dernier kilomètre et à sa flexibilité de planification. Cependant, le TCAC de 4,18 % du fret aérien (2026-2031) reflète les tendances des marchandises sensibles au temps, notamment les produits pharmaceutiques et les composants de haute technologie. La part de marché du fret et de la logistique au Kazakhstan se rééquilibre progressivement à mesure que le ferroviaire bénéficie de subventions pour les trains blocs Chine-UE, et que le débit par pipeline reste essentiel, avec 54,9 millions de tonnes de brut acheminées via le CPC en 2024.

Les expéditions maritimes dépendent des fenêtres météorologiques caspiennes, mais les extensions de ferry diversifient les itinéraires. Les politiques environnementales encouragent les transferts modaux de la route vers le rail, mais les pénuries de wagons et les ruptures d'écartement à Khorgos limitent encore les volumes réalisables. Les solutions hybrides — chaînes camion-rail-mer gérées via un seul connaissement — gagnent du terrain pour les vêtements de mode rapide à destination de l'Europe occidentale.

Par transit de fret : les routes maritimes en tête au milieu de l'accélération de la croissance aérienne

Le transit de fret par voies maritimes et voies navigables intérieures représentait 57,76 % du marché du fret et de la logistique au Kazakhstan en 2025, reflétant les exportations de brut via la mer Caspienne et le trafic de conteneurs croissant sur les services d'apport vers Bakou. La taille du marché du fret et de la logistique au Kazakhstan pour le transit devrait s'élargir à mesure que la mise à niveau d'Aktau à 775 millions USD accroît la capacité en boîtes et intègre la gestion de cour par IoT.

Le transit aérien, affichant un TCAC de 4,27 % (2026-2031), bénéficie de l'électronique, des denrées périssables et des pièces automobiles urgentes. Les incitations de transit à l'aéroport international d'Almaty réduisent de moitié les frais d'entreposage pour les marchandises réexportées, attirant les consolidations régionales. Les transitaires intègrent des liens API avec la plateforme du Corridor commercial numérique pour fournir des mises à jour d'étapes en temps réel, renforçant les propositions de valeur pour les expéditeurs multinationaux.

Analyse géographique

La vaste superficie du Kazakhstan impose des artères multimodales reliant les régions riches en minéraux aux centres de demande. Le chemin de fer transnational du Kazakhstan achemine l'essentiel du commerce est-ouest, tandis que les améliorations des routes fédérales améliorent l'accès des voies d'alimentation aux silos ruraux. Les réformes frontalières du début 2025 ont réduit les délais de passage moyens de 40 % à neuf points de contrôle, accélérant le débit des camions et des trains transfrontaliers.

Le littoral caspien ancre la logistique maritime. Aktau a géré 3,6 millions de tonnes de pétrole en 2024 et disposera bientôt d'une voie douanière verte et de prises réfrigérées pour gérer les transbordements de fruits d'Asie centrale vers le Golfe. Les régions occidentales dépendantes des oléoducs accueillent simultanément des composants d'éoliennes, créant des opportunités de fret de retour pour les transporteurs de projets.

Paysage réglementaire

Le secteur du fret et de la logistique au Kazakhstan est réglementé principalement par le ministère des Transports de la République du Kazakhstan, y compris son Comité du transport routier et du contrôle des transports (supervision du marché et application pour le transport routier) et le Comité des routes (gestion des infrastructures routières). Les exigences opérationnelles fondamentales sont définies par la Loi de la République du Kazakhstan n° 156-XIII, relative aux transports en République du Kazakhstan, qui établit les contrôles étatiques en matière de licences, de réglementation technique et de supervision de la conformité pour les activités de transport de marchandises et d'infrastructure.

L'accès au marché et la conformité sont de plus en plus administrés via des canaux gouvernementaux numériques. Le transport ferroviaire de marchandises nécessite une licence délivrée par l'État via le portail de licence électronique (elicense.kz), tandis que les permis connexes et les services aux entreprises sont traités via egov.kz. L'orientation du secteur est ancrée par le Concept de développement du potentiel de transport et de logistique de la République du Kazakhstan jusqu'en 2030, qui privilégie la capacité de transit et la connectivité des corridors et alimente les règles ministérielles pour les exigences quotidiennes de transport et de sécurité sur route et sur rail.

Analyse de la chaîne de valeur

La chaîne de valeur du fret et de la logistique au Kazakhstan commence par les expéditeurs des secteurs extractifs (pétrole, mines), manufacturier, agricole, et du commerce de gros et de détail, puis passe par les transitaires et les prestataires 3PL qui assemblent des itinéraires multimodaux combinant route, rail, tronçons maritimes caspiens et transport aérien pour les cargaisons sensibles au facteur temps. Les entités d'infrastructure et d'exploitation liées à l'État, en particulier KTZ et ses filiales, se trouvent au centre de la couche ferroviaire et terminale, reliant les nœuds intérieurs de production et de consommation tels qu'Almaty et Astana à des points d'entrée comprenant Khorgos/Altynkol (interface avec la Chine) et Aktau/Kuryk (interface caspienne). Les services à valeur ajoutée tels que le courtage en douane, la consolidation, le suivi en temps réel et l'exécution des commandes deviennent plus importants pour le commerce électronique et les marchandises à plus forte valeur, tandis que la logistique de projet soutient les énergies renouvelables et d'autres constructions industrielles.

Les goulets d'étranglement et les investissements facilitateurs influencent l'endroit où la valeur est captée. Les étapes de changement d'écartement et de transbordement à la frontière chinoise créent un risque en termes de délais et de manutention, ce qui accroît la demande de processus terminaux plus solides et d'une meilleure fiabilité dans les ports secs tels que Khorgos. En réponse, les programmes de financement et d'infrastructure amont élargissent la couche ferroviaire et de corridor, y compris un financement approuvé par la BAII (mars 2026) pour un tronçon ferroviaire de 322,3 km entre Mointy et Kyzylzhar, ainsi que des projets soutenus à l'international tels que le contournement ferroviaire électrifié d'Almaty. La chaîne intègre également davantage de partenaires et de plateformes internationaux, notamment AD Ports Group et KTZ lançant la coentreprise Gulflink (juillet 2025), et KTZ Express discutant d'une coopération élargie avec COSCO SHIPPING Lines (juin 2026) autour du Aktau Container Hub et de la connectivité TITR, renforçant les segments de transit et de porte d'entrée qui monétisent les flux du corridor central.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les filiales de KTZ appartenant à l'État dominent le transport ferroviaire et les opérations de terminaux, bénéficiant de la propriété des infrastructures et de l'alignement politique. Kazpost s'appuie sur un réseau postal inégalé pour sécuriser les pics de volume CEP liés au commerce électronique domestique. Les prestataires logistiques tiers internationaux tels que Rhenus Logistics et CJ Logistics déploient des coentreprises pour acquérir des connaissances sur les réglementations locales tout en injectant des procédures opérationnelles standard mondiales et des plateformes informatiques.

La capacité autour des nœuds critiques — notamment le port sec de Khorgos et le port maritime d'Aktau — génère une concentration localisée où les premiers entrants négocient des créneaux préférentiels et de longues concessions. La différenciation numérique s'accélère : le pilote blockchain de KTZ pour le suivi des wagons et la plateforme de contrats intelligents de Prometeo améliorent la transparence pour les expéditeurs soucieux des perturbations de transit.

Des espaces non exploités subsistent dans la logistique contrôlée en température, le fret de projets de levage lourd et les services intégrés rail-route reliant les usines des zones économiques spéciales aux ports caspiens. Des tendances de consolidation émergent à mesure que les grands prestataires logistiques tiers absorbent les propriétaires-exploitants incapables de financer les mises à niveau de camions Euro-6 ou de se conformer aux normes des Bonnes Pratiques de Distribution. Dans l'ensemble, une concurrence intense sur les tarifs de transport de ligne coexiste avec des niches premium affichant des marges à deux chiffres.

Leaders du secteur du fret et de la logistique au Kazakhstan

KTZ-Freight Transportation LLC

Kazpost JSC

KTZ Express JSC

Pandora Logistics

KM Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement des capacités du corridor central et des hubs transfrontaliers ciblés crée des marges de manœuvre pour les opérateurs capables d'accroître le débit et d'améliorer la fiabilité aux nœuds contraints. Un signal d'investissement clair est constitué par les accords de transport annoncés avec des partenaires européens en juin 2026 (462 millions USD) pour renforcer la connectivité TITR, soutenus par un financement multilatéral tel que l'approbation de la BAII (mars 2026) visant à lever les goulets d'étranglement ferroviaires sur des tronçons clés. Ce dispositif favorise des opportunités dans les terminaux intermodaux, la manutention de conteneurs et les couches de service qui réduisent les frictions aux interfaces telles que Khorgos et le segment caspien, couvrant à la fois des produits ferroviaires-maritimes programmés ainsi que la consolidation à plus forte marge et le courtage en douane liés à la croissance du transit.

La numérisation et l'intégration des données créent également des opportunités de mise en œuvre à court terme dans les domaines de la messagerie express (CEP), de la répartition du transport routier et des processus douaniers. Le gouvernement du Kazakhstan a fait avancer des initiatives autour de la gestion numérique centralisée des transports, notamment un objectif annoncé (juin 2026) d'achever un lac de données de transport numérique centralisé d'ici la fin de l'année 2026 pour une supervision logistique en temps réel, parallèlement aux travaux en cours sur les plateformes Smart Cargo et liées à KEDEN, mentionnés dans les médias officiels et nationaux. Pour les prestataires privés, cela élargit le marché adressable pour les services de visibilité connectés par API, d'automatisation de la conformité et d'optimisation des itinéraires, en particulier pour les flottes de camions de PME fragmentées, et pour les opérateurs de chaîne du froid où la preuve de l'état de la marchandise et la gestion des exceptions peuvent différencier les services dans les ports, les aéroports et les hubs transfrontaliers.

Développements récents du secteur

- Juillet 2026 : le gouvernement du Kazakhstan a signé un term sheet avec la société émiratie Presight pour développer un réseau national de transport intelligent. L'initiative se concentre sur la gestion du trafic et de la logistique basée sur les données, soutenant la visibilité en temps réel sur les corridors de fret et renforçant la couche numérique sous-jacente aux opérations multimodales.

- Juin 2026 : Sarens a annoncé un investissement de 56 millions USD pour développer un hub logistique et commercial de 82 hectares près du point de passage frontalier de Khorgos avec la Chine. Le projet vise une capacité de stockage et de manutention à proximité de la frontière, renforçant l'interface Chine-Kazakhstan où la gestion du transbordement et du temps de séjour affecte sensiblement la compétitivité du corridor.

- Octobre 2024 : LX Pantos a signé un protocole d'accord avec PTC Group pour co-développer des services de fret basés sur la Route internationale de transport transcaspienne et optimiser les actifs partagés. Cette collaboration a élargi les offres commerciales liées au corridor central, favorisant des produits multimodaux plus structurés reliant le Kazakhstan aux routes caspiennes et au-delà.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par le déplacement, la manutention et le stockage de marchandises à l'intérieur du Kazakhstan et à travers ses frontières, où les prestataires de services sont rémunérés pour l'exécution du transport et le soutien logistique connexe.

Exclusions du champ d'application : le transport de passagers, la construction pure d'infrastructures de transport et les ventes de véhicules autonomes ne sont pas comptabilisés dans les totaux du marché.

Aperçu de la segmentation

- Par fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- Domestique

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Maritime et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Ferroviaire

- Routier

- Maritime et voies navigables intérieures

- Pipelines

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de température

- Autres services

- Courrier, express et colis (CEP)

- Par secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Industrie manufacturière

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des statistiques publiques qui expliquent comment les marchandises entrent et sortent du Kazakhstan et comment l'activité évolue selon le mode de transport. Nous ancrons généralement les premières hypothèses à partir de sources telles que les publications statistiques nationales du Kazakhstan, les données douanières et commerciales transfrontalières, les indicateurs logistiques et commerciaux de la Banque mondiale, et les séries de sens des échanges de UN Comtrade.

Pour garder le modèle réaliste, nous examinons également les mises à jour des corridors provenant des agences de transport officielles, ainsi que des organismes internationaux qui publient des notes sur la connectivité ferroviaire et routière et des indicateurs de flux de transit. Les rapports annuels d'entreprises, les communiqués de presse et les présentations aux investisseurs aident à valider le mix de services, l'orientation des marges et les lieux où la capacité est ajoutée. Pour les signaux d'expédition et d'itinéraire, nous utilisons de manière sélective une base de données payante au niveau des expéditions d'importation et d'exportation ainsi qu'une base de données sur la chaîne d'approvisionnement logistique et les taux de fret. Ces sources documentaires ne sont pas exhaustives, et nous les recoupons avec d'autres références publiques pour clarifier les hypothèses et réduire la dérive des définitions.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires qui influencent le plus la valeur, en particulier la logique de tarification pour les tonnes-kilomètres et les mouvements de conteneurs, les hypothèses d'utilisation des corridors, et ce qui est comptabilisé comme revenu logistique par rapport à la pure exécution du transport. Nous nous entretenons avec des transporteurs, des transitaires, des exploitants d'entrepôts et de grands expéditeurs, et nous validons les schémas régionaux à travers l'APAC, l'EMEA et les Amériques pour les couloirs commerciaux liés au Kazakhstan.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs (CXO) : 15 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une approche descendante où l'activité de transport et les signaux commerciaux sont convertis en un pool de valeur par mode et type de service, puis additionnés après ajustement des combinaisons domestiques et transfrontalières. Les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, comme le prix échantillonné par tonne-kilomètre pour la route et le rail, des vérifications de monétisation de l'espace d'entreposage, et des vérifications par canal sur les revenus de transit et de colis, qui sont ensuite utilisées pour corriger toute dérive.

Les intrants restent pratiques et reproductibles, nous nous concentrons donc sur des indicateurs tels que les volumes de fret par mode, les valeurs des échanges transfrontaliers, les signaux de débit des corridors et terminaux, l'orientation des coûts du carburant et de la main-d'œuvre qui influence la tarification, et les ajouts de capacité d'entreposage dans les hubs clés. Lorsqu'un indicateur ascendant est insuffisant pour un service de niche, l'écart est traité par l'application de taux de pénétration à la base d'expéditeurs concernée, suivie d'une validation par entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour de l'intensité du transit et de la demande domestique, et la trajectoire année par année est façonnée par une régression multivariée qui relie la valeur du marché à la croissance des échanges, à l'orientation de la production industrielle et à la dynamique des volumes de transport. Les hypothèses sont alignées sur les attentes des opérateurs et des expéditeurs en matière de tarification et d'utilisation, afin que les pics à court terme ne soient pas prolongés mécaniquement.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passages afin que le chiffre final soit cohérent avec ce que le système de transport plus large peut soutenir. Nous comparons les résultats du modèle à des signaux indépendants tels que les parts modales, les tendances commerciales et de débit, et le revenu implicite par unité déplacée, puis nous examinons les valeurs aberrantes avant validation finale.

Si des écarts importants apparaissent par mode ou ligne de service, les analystes revérifient les définitions des sources, refont les traitements de devises et d'inflation, et recontactent les experts si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les flux commerciaux, la disponibilité de la capacité ou la réglementation dans le contexte logistique du Kazakhstan. Avant la livraison, un dernier contrôle qualité est effectué afin que les clients reçoivent la vue la plus actuelle disponible.

Dimensionnement du marché du fret et de la logistique au Kazakhstan par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour le fret et la logistique au Kazakhstan peuvent différer car les auteurs choisissent des périmètres de service, des années et des logiques de tarification différents, et ils diffèrent également dans la façon dont ils traitent l'activité de transit par rapport aux mouvements domestiques. Les différences proviennent également du fait que l'entreposage, les services à valeur ajoutée et l'activité de type colis sont regroupés ou présentés de manière plus restreinte.

En pratique, l'écart s'explique généralement par les choix de périmètre et la façon dont la tarification est projetée, car certaines estimations gonflent les valeurs futures en utilisant une croissance tarifaire agressive ou incluent des services de transport connexes qui ne sont pas des revenus logistiques rémunérés. L'écart principal ici provient du fait de maintenir le total lié à l'activité de fret au niveau des modes et aux revenus de services à l'intérieur de la définition du pays, ce qui tend à exclure les catégories de transport non logistiques et évite le double comptage entre les segments de transit et de transport. Cette approche d'alignement est appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,30 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,50 milliards USD (2024) | Utilise une interprétation plus restreinte de la logistique qui peut sous-estimer les revenus d'exécution du transport de fret, et l'année de base ainsi que la fenêtre de prévision diffèrent, ce qui fait paraître le pool de valeur plus petit par rapport à une vision complète du fret et de la logistique. |

| Éditeur sectoriel B | 32,10 milliards USD (2026) | Part d'une année future et peut intégrer une expansion tarifaire plus forte pour les services transfrontaliers, avec une divulgation limitée sur la manière dont les volumes de transit et la valeur d'entreposage sont séparés, ce qui peut augmenter le total si les chevauchements ne sont pas éliminés. |

Le tableau montre que la plupart des différences ne relèvent pas du calcul, mais de ce qui est inclus et de la manière dont les prix sont reportés d'année en année. En gardant les hypothèses liées à une activité de fret observable, des définitions de service claires et des recoupements issus d'entretiens, notre estimation reste traçable et plus facile à reproduire lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret et de la logistique au Kazakhstan ?

Le secteur est évalué à 30,5 milliards USD en 2026 et devrait atteindre 37,24 milliards USD d'ici 2031.

Quelle fonction logistique génère le plus de chiffre d'affaires ?

Le transport de fret représente 73,65 % du chiffre d'affaires total grâce aux expéditions de marchandises en vrac et au commerce de transit.

Quel segment connaît la croissance la plus rapide ?

Le segment du courrier, express et colis affiche l'expansion la plus rapide avec un TCAC de 4,32 % jusqu'en 2031.

Quel rôle joue le corridor transcaspien ?

Il canalise les volumes croissants Chine-Europe, avec un objectif de doublement du fret sur la route à 10 millions de tonnes d'ici 2027.

Comment les investissements portuaires affecteront-ils la capacité ?

Une mise à niveau de 775 millions USD à Aktau devrait accroître la manutention des conteneurs et intégrer les douanes numériques, réduisant les goulots d'étranglement.

Quel est le principal défi opérationnel pour les entreprises de camionnage ?

La volatilité des prix du carburant et la fragmentation des flottes font augmenter les coûts et compliquent la standardisation des services.

Dernière mise à jour de la page le: