Taille et parts du marché du transport de fret ferroviaire en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

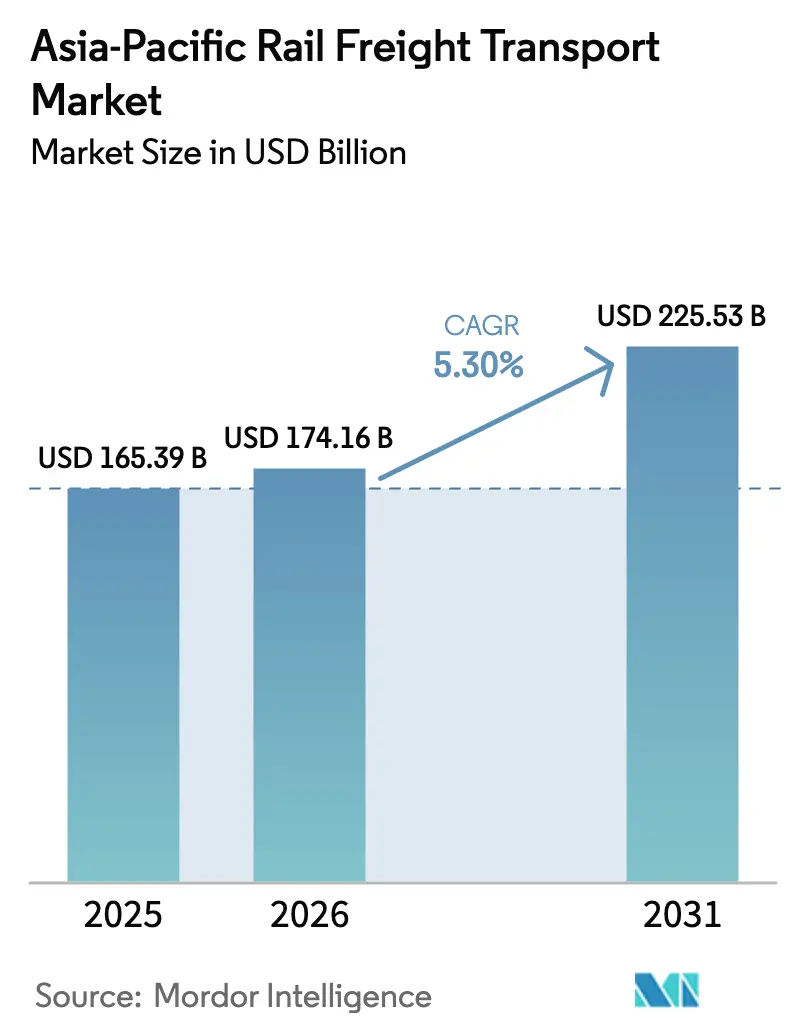

| Taille du marché de l'année de base (2025) | 165.39 Milliards de dollars |

| Taille du Marché (2026) | 174.16 Milliards de dollars |

| Taille du Marché (2031) | 225.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret ferroviaire en Asie Pacifique par Mordor Intelligence

La taille du marché du transport de fret ferroviaire en Asie Pacifique devrait passer de 165,39 milliards USD en 2025 à 174,16 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 225,53 milliards USD d'ici 2031, soit un CAGR de 5,30 % sur la période 2026-2031.

La construction de nouveaux corridors et ponts, soutenue par les gouvernements, renforce le rôle du rail en tant que colonne vertébrale fiable et à faibles émissions de la région. L'intensification du commerce électronique transfrontalier encourage les expéditeurs à transférer les marchandises sensibles au facteur temps des ports engorgés vers des trains blocs planifiés équipés d'un suivi de bout en bout. Les lignes à fort tonnage pour minerais en Chine et en Australie, combinées à la vaste modernisation du réseau ferroviaire indien, maintiennent des flux de tonnage de base stables et justifient de nouveaux investissements en capital dans les opérations autonomes. Les opérateurs historiques publics et les opérateurs privés agiles s'affairent à moderniser leurs parcs de locomotives et leurs terminaux pour contourner la volatilité des tarifs du fret maritime. Des obstacles techniques tels que les écartements de voies mixtes et la lenteur des procédures frontalières limitent encore le débit, mais offrent également aux prestataires de services la possibilité de se différencier en standardisant les équipements et en numérisant les flux douaniers.

Principaux enseignements du rapport

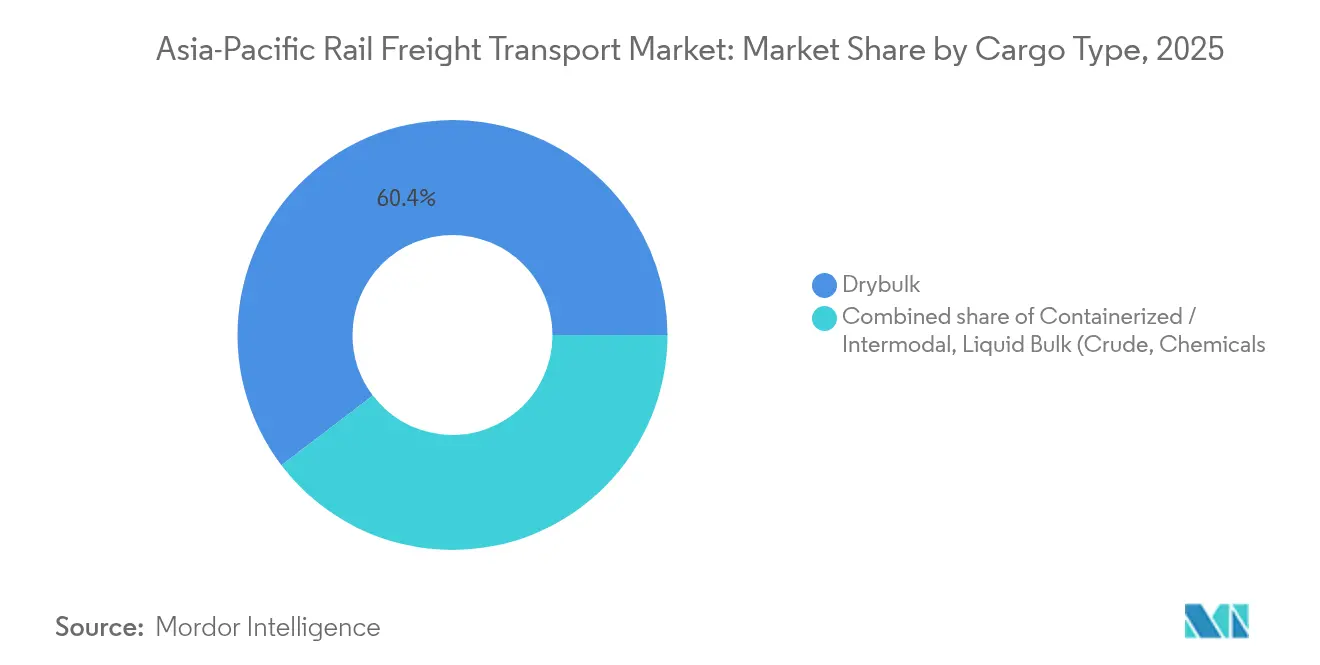

- Par type de marchandises, le vrac sec détenait 60,35 % des parts de marché en 2025, tandis que le fret conteneurisé/intermodal devrait connaître la croissance la plus rapide avec un CAGR de 7,45 % jusqu'en 2031.

- Par type de service, les services de transport dominaient avec une part de 87,20 % en 2025 ; les services connexes au transport devraient se développer à un CAGR de 6,08 % jusqu'en 2031.

- Par secteur d'utilisateur final, les mines et minéraux détenaient une part de 35,55 % en 2025, tandis que le commerce de détail et les produits de grande consommation (FMCG) devraient connaître la hausse la plus rapide avec un CAGR de 8,45 % sur la période 2026-2031.

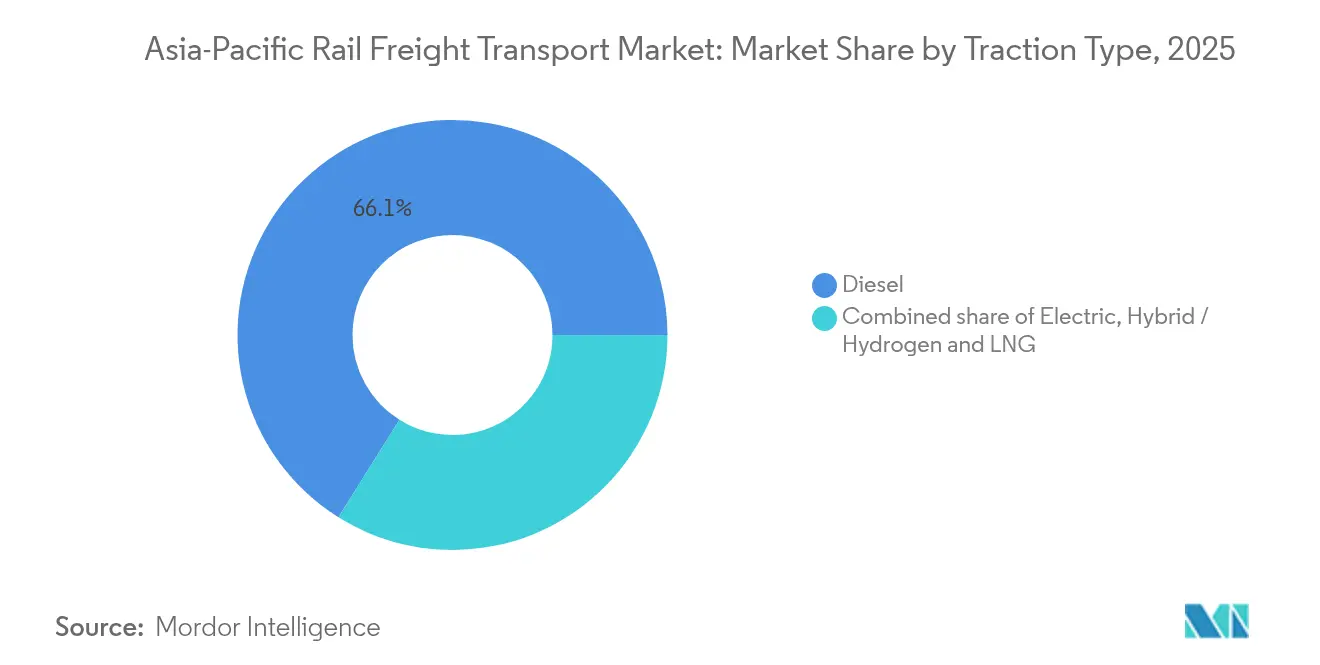

- Par type de traction, la traction diesel représentait 66,10 % des parts de marché en 2025, tandis que la traction hybride/hydrogène et GNL devrait afficher un CAGR robuste de 11,35 % jusqu'en 2031.

- Par destination, les expéditions nationales représentaient 74,10 % des parts de marché en 2025, le fret ferroviaire international/transfrontalier devant progresser à un CAGR de 5,96 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret ferroviaire en Asie Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions du CAGR du marché | Pertinence géographique | Calendrier |

|---|---|---|---|

| Hausse du commerce de marchandises intra-asiatique stimulant les corridors ferroviaires trans-régionaux | +1.2% | Chine, Asie du Sud-Est, Asie centrale | Moyen terme (3-4 ans) |

| Essor du commerce électronique transfrontalier stimulant les services ferroviaires intermodaux à grande capacité | +0.9% | Chine, Asie du Sud-Est, Inde | Court terme (≤ 2 ans) |

| Financement multilatéral des infrastructures (ADB, AIIB, Connectivité-ASEAN) modernisant le réseau ferroviaire trans-asiatique | +0.7% | ASEAN, Asie centrale, Asie du Sud | Long terme (≥ 5 ans) |

| Objectifs de décarbonation à l'échelle régionale orientant le fret vers le rail à moindres émissions | +0.6% | Australie, Japon, Corée du Sud, Chine | Long terme (≥ 5 ans) |

| Expansion des exportations de matières premières en vrac soutenant les investissements ferroviaires à fort tonnage | +1.0% | Australie, Mongolie, Russie, Chine | Moyen terme (3-4 ans) |

| Programmes d'optimisation des coûts des 3PL/4PL accélérant le transfert modal vers le rail | +0.5% | Chine, Inde, Australie, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du commerce de marchandises intra-asiatique stimulant les corridors ferroviaires trans-régionaux

Le commerce de marchandises intra-asiatique ne cesse de croître, et les expéditeurs choisissent de plus en plus le rail pour garantir des délais de livraison prévisibles sans dépendre des voies maritimes engorgées. Les nouvelles approbations sur l'axe Kunming-Singapour soulignent la confiance accordée aux corridors ferroviaires pour absorber une part significative des flux supplémentaires. Les provinces chinoises de l'intérieur envoient désormais des trains blocs réguliers vers les pays voisins de l'ASEAN, diversifiant leurs flux en dehors des ports côtiers et démontrant une demande latente pour les routes terrestres. Le respect régulier des horaires sur ces services révèle que des améliorations modestes des protocoles frontaliers pourraient permettre d'augmenter les fréquences sans nécessiter d'importants investissements en capital, renforçant ainsi l'attrait des opérations de trains directs.

Essor du commerce électronique transfrontalier stimulant les services ferroviaires intermodaux à grande capacité

L'Asie Pacifique détient la plus grande part du commerce électronique B2C mondial, et les vendeurs sont confrontés à des coûts de fret aérien plus élevés et à des délais de réservation maritimes plus longs. Le rail s'impose comme une alternative à prix intermédiaire et à vitesse intermédiaire, avec des services tels que la ligne Hanoï-Europe réduisant d'environ dix-huit jours le délai de livraison de porte à porte tout en réduisant de moitié les émissions de gaz à effet de serre. La hausse des volumes de conteneurs internationaux confirme que les entreprises considèrent ces lignes comme des solutions évolutives plutôt que de simples voies de contingence. La demande régulière qui en résulte encourage les exploitants de terminaux à investir dans des grues automatisées et à étendre l'espace des dépôts, ce qui renforce encore la compétitivité du rail.

Financement multilatéral des infrastructures modernisant le réseau ferroviaire trans-asiatique

La Banque Asiatique d'Infrastructure et d'Investissement estime que les corridors auront besoin d'environ 38 milliards USD de travaux de modernisation d'ici 2030 [1]Banque Asiatique d'Infrastructure et d'Investissement, "Growth Belts – Asian Infrastructure Finance 2019," aiib.org. Les prêts concessionnels et les programmes de financement mixte accélèrent déjà le lancement des travaux de génie civil sur les segments prioritaires du réseau ferroviaire trans-asiatique. Les annexes numériques à l'accord intergouvernemental promeuvent désormais l'échange de données informatisé, réduisant les délais de dédouanement là où ils ont été mis en œuvre. Un résultat direct est que des kilomètres supplémentaires de voies et des postes frontières modernisés apparaissent à un rythme sans précédent depuis des décennies, renforçant l'attrait à long terme du marché du transport de fret ferroviaire en Asie Pacifique.

Objectifs de décarbonation à l'échelle régionale orientant le fret vers le rail à moindres émissions

Le rail émet beaucoup moins de grammes de carbone par tonne-kilomètre que le fret routier, un facteur que les gouvernements intègrent dans leurs feuilles de route climatiques. Le projet de tender électrique à batterie d'Aurizon, partiellement financé par l'Agence australienne des énergies renouvelables, montre que la traction alternative dépasse le stade pilote. Des initiatives similaires au Japon et en Corée du Sud conditionnent les subventions à des réductions mesurables des émissions, stimulant un déploiement plus rapide de locomotives hybrides et à hydrogène. Les premiers retours des opérateurs suggèrent que la traction écoénergétique réduit non seulement les coûts en carburant, mais améliore également les ratios de rotation des actifs, créant un cycle vertueux de bénéfices opérationnels et environnementaux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du CAGR du marché | Pertinence géographique | Calendrier |

|---|---|---|---|

| Incompatibilité des écartements de voies entre les pays de l'ASEAN | -0.8% | Liaisons ASEAN avec la Chine | Moyen terme (3-4 ans) |

| Goulots d'étranglement aux terminaux frontaliers et problèmes de temps de stationnement (ex. : Khorgos, Laos-Thaïlande) | -0.7% | Thaïlande-Laos, Chine-Kazakhstan, Indonésie | Court terme (≤ 2 ans) |

| Compétitivité des tarifs du fret maritime après 2023 | -0.5% | Chine, Asie du Sud-Est, Australie | Court terme (≤ 2 ans) |

| Disponibilité limitée de wagons frigorifiques pour les denrées périssables | -0.3% | Chine, Asie du Sud-Est, Inde | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Incompatibilité des écartements de voies entre les pays de l'ASEAN

La majeure partie de l'Asie du Sud-Est continentale utilise des voies à écartement métrique, tandis que la Chine et certaines parties de l'Inde utilisent des normes plus larges. L'incompatibilité d'écartement qui en résulte oblige au transbordement aux frontières, ce qui alourdit les coûts de manutention et les délais de transit. Des recherches publiées sur ScienceDirect mettent en évidence des facteurs culturels et réglementaires qui compliquent les efforts d'harmonisation technique sciencedirect.com. La technologie des bogies variables offre un certain soulagement pour les trains de voyageurs, mais les applications pour le fret restent économiquement marginales. Tant qu'une solution évolutive ne sera pas trouvée, les opérateurs continueront à réserver les marchandises à haute valeur ajoutée et sensibles aux délais pour les corridors qui offrent déjà des normes sans rupture de charge.

Goulots d'étranglement aux terminaux frontaliers et problèmes de temps de stationnement

Les temps de stationnement des conteneurs dans certains terminaux de l'ASEAN dépassent quatre jours, bien au-dessus des références régionales, ce qui érode l'avantage de coût du rail une fois que le transport de premier kilomètre est inclus. Le modèle de transport transfrontalier sécurisé des Nations Unies associe la RFID, le suivi géospatial et les bases de données partagées pour raccourcir les cycles d'inspection. Les premiers adoptants font état d'une rotation plus fluide des wagons, libérant le matériel roulant rare pour des départs supplémentaires. Ces gains opérationnels renforcent la confiance des expéditeurs, ce qui les incite à s'engager sur des volumes plus élevés sur des lignes qui ne transportaient autrefois qu'un trafic intermittent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de marchandises : le vrac sec domine tandis que les conteneurs progressent

Le vrac sec détient la plus grande part du marché du transport de fret ferroviaire en Asie Pacifique, soit environ 60,35 % en 2025, porté par les flux de minerai de fer, de charbon et de céréales en provenance d'Australie, de Chine et de Mongolie. Les lignes à fort tonnage dédiées en Australie-Occidentale font circuler des trains dépassant 30 000 t de masse brute, soulignant l'efficacité du rail en termes de coûts pour les marchandises denses. Les tendances observées en matière d'expédition indiquent que le charbon terrestre de Mongolie vers le nord de la Chine reste résilient, protégeant les opérateurs de la volatilité des tarifs du carburant maritime. L'automatisation continue des systèmes de contrôle des trains sur ces lignes devrait permettre d'augmenter la capacité de manière progressive sans nécessiter d'importantes extensions d'investissements en capital.

Le fret conteneurisé et intermodal est le segment de marchandises à la croissance la plus rapide, avec un CAGR prévu de 7,45 % jusqu'en 2031. La ligne Chine-Vietnam a enregistré une hausse de 1 153 % en glissement annuel des mouvements de conteneurs en 2024, démontrant une demande latente une fois les horaires stabilisés. Les terminaux intérieurs étendent leurs parcs de grues et numérisent les processus de portail, ce qui témoigne de la confiance dans un débit de boîtes soutenu. L'essor du commerce électronique transfrontalier oblige les prestataires logistiques à proposer des départs quasi quotidiens, et cette amélioration de la fréquence renforce la fidélité des expéditeurs au rail.

Type de service : le transport en tête tandis que les services connexes prennent de l'élan

Les services de transport représentent environ 87,20 % de la taille du marché du transport de fret ferroviaire en Asie Pacifique en 2025, reflétant le rôle central du rail dans le déplacement des marchandises sur de vastes distances. La Chine seule a acheminé plus de 39 milliards de tonnes par rail en 2023, montrant que les corridors de lignes principales opèrent déjà proche de leur capacité de conception. Les opérateurs testent des rames de fret à grande vitesse capables de 250 km/h, illustrant la convergence technologique des opérations de transport de voyageurs et de fret. Les contrôleurs de réseau déploient de plus en plus la répartition assistée par IA pour extraire des créneaux supplémentaires des horaires chargés.

Les services connexes — maintenance, manœuvres et stockage — devraient croître à un CAGR de 6,08 %, dépassant la croissance du volume de transport lui-même. Les résultats 2023 de CRRC ont fait état d'une part de revenus croissante provenant de l'intégration de services, indiquant une plus large acceptation par les clients des contrats de maintenance groupés. L'analyse prédictive est désormais la norme dans les parcs de trains à fort tonnage, réduisant les arrêts non planifiés et améliorant la disponibilité des locomotives. Cette fiabilité se répercute sur une utilisation plus élevée de la capacité des lignes, faisant des services connexes un différenciateur stratégique plutôt qu'un centre de coûts.

Secteur d'utilisateur final : les mines en tête tandis que le commerce de détail s'accélère

Le segment des mines et minéraux représente environ 35,55 % de la taille du marché du transport de fret ferroviaire en Asie Pacifique, soutenu par des accords d'enlèvement pluridécennaux et des infrastructures spécialisées. Des corridors à fort tonnage tels que le Pilbara illustrent l'incomparable compétitivité-coût du rail au coût par tonne-kilomètre pour les produits en vrac. Les améliorations continues de la charge à l'essieu et les essais de trains autonomes améliorent les marges opérationnelles, même dans les cycles de prix des matières premières en baisse. Les expéditeurs considèrent la fiabilité des horaires ferroviaires comme essentielle pour respecter les rendez-vous aux créneaux portuaires, ancrant sa primauté dans la logistique des minéraux.

Le commerce de détail et les produits de grande consommation (FMCG) devraient atteindre un CAGR de 8,45 % jusqu'en 2031, le plus élevé parmi les catégories d'utilisateurs finaux. L'adoption numérique induite par la pandémie a cimenté les attentes des consommateurs en matière de livraison rapide, poussant les vendeurs de places de marché à combiner le rail avec des camions pour le dernier kilomètre. Des essais de rames de fret express en Chine montrent que des délais de livraison de porte à porte de 20 heures sur des lignes de 1 200 km sont réalisables. Une plus grande fiabilité de service encourage les détaillants à positionner leurs stocks en avance dans des hubs intérieurs, ce qui stimule indirectement la demande de wagons à température contrôlée et d'emballages spécialisés.

Type de traction : le diesel domine tandis que l'hydrogène émerge

La traction diesel détient environ 66,10 % des parts du marché du transport de fret ferroviaire en Asie Pacifique en 2025, reflet de l'étendue des réseaux non électrifiés en Inde et en Asie du Sud-Est. Les opérateurs continuent de rénover les parcs plus anciens avec des moteurs conformes à la norme Tier-4 pour réduire la consommation de carburant et les émissions de particules, prolongeant la durée de vie des actifs tout en respectant les normes en évolution. Les nouvelles acquisitions favorisent toujours le diesel pour les lignes secondaires à faible densité de trafic où les coûts d'électrification restent prohibitifs.

Les locomotives hybrides, à hydrogène et au GNL devraient croître à environ 11,35 % de CAGR, le plus rapide parmi les catégories de traction. Des unités hybrides à hydrogène dans le nord de la Chine transportent désormais du charbon sur des trajets de 627 km, validant le transport à fort tonnage zéro carbone à l'échelle commerciale. L'étude de faisabilité australienne sur les trains à vrac alimentés à l'hydrogène suggère que les carburants alternatifs peuvent couvrir de longues distances dans des conditions climatiques difficiles. Au fur et à mesure que les programmes de subventions absorbent les surprimes de capital initiales, davantage d'opérateurs devraient commander des unités bi-carburant ou entièrement électriques, réduisant la domination du diesel.

Destination : les expéditions nationales prévalent tandis que le transfrontalier se développe

Les services nationaux représentent environ 74,10 % des parts du marché du transport de fret ferroviaire en Asie Pacifique, ancrés par la Chine, l'Inde et l'Australie, dont les géographies nécessitent des chaînes logistiques intérieures. Les flux denses de charbon et de minerai maintiennent une demande constante, permettant aux opérateurs d'amortir efficacement les coûts de routes fixes. La régularité des horaires de trains favorise les programmes de production en flux tendu pour les industries regroupées le long des corridors principaux, renforçant la dépendance au rail national.

Le fret ferroviaire transfrontalier devrait enregistrer un CAGR de 5,96 % jusqu'en 2031, au fur et à mesure que les ajouts d'infrastructures relient des réseaux fragmentés. La ligne Chine-Laos expédie désormais dix-huit trains transfrontaliers par jour, prouvant que des opérations fluides peuvent libérer une vaste demande latente. La modernisation de 10,2 milliards USD de la Thaïlande reliant Nong Khai au réseau chinois réduira encore les délais de transit vers Kunming. Les expéditeurs indiquent que la régularité des fenêtres de dédouanement douanier encourage le transfert modal de la route vers le rail, notamment pour les marchandises sensibles à la température.

Analyse géographique

La Chine ancre le secteur du transport de fret ferroviaire en Asie Pacifique, exploitant plus de 162 000 km de voies, dont 48 000 km de lignes à grande vitesse. Les plans prévoient 2 600 km de nouvelles lignes rien qu'en 2025, portant le kilométrage à 180 000 km d'ici 2030. Les provinces intérieures bénéficient d'un meilleur accès aux ports côtiers et aux frontières terrestres, élargissant les opportunités économiques au-delà des pôles côtiers. La Chine est également en tête du développement de locomotives intelligentes, dévoilant un modèle électrique à fort tonnage avec une puissance de traction de 10 400 kW. Ces avancées technologiques suggèrent que le pays continuera à établir des références de performance régionales.

L'Inde représente le deuxième moteur de croissance majeur, avec des corridors dédiés au fret en voie d'achèvement et une électrification à grande échelle s'accélérant. Les constructeurs privés de wagons ont accru leur production à 1 000 unités par mois, soutenus par des contrats de maintenance à long terme qui garantissent des rendements. L'accent mis par le gouvernement sur le rail pour les chaînes d'approvisionnement agricoles signale une diversification plus large du mix de marchandises, susceptible d'augmenter l'utilisation des lignes secondaires. Les améliorations de la signalisation et de la capacité de charge à l'essieu pointent vers des vitesses moyennes plus élevées, ce qui pourrait réduire la dépendance au transport routier pour les trajets de distance moyenne.

L'Asie du Sud-Est connaît une vague de construction reliant la Thaïlande, le Viêt Nam et la Malaisie à la Chine. L'extension de 357 km de Nong Khai approuvée en 2025 ancrera un axe ferroviaire continu vers Kunming, réduisant les délais de livraison de porte à porte pour les exportations de denrées périssables. Le Viêt Nam prévoit des liaisons à grande vitesse depuis Haïphong et Quảng Ninh vers Lào Cai et Lạng Sơn, désignant le rail comme un moteur de dispersion économique. La hausse des échanges de conteneurs sur le corridor Chine-Viêt Nam souligne le potentiel de transfert modal une fois les lacunes d'infrastructure comblées.

Paysage concurrentiel

La structure du marché va des opérateurs historiques publics en Chine et en Inde aux opérateurs privés en Australie et au Japon. Là où les entreprises d'État dominent, les procédures d'appel d'offres mettent désormais l'accent sur l'intégration de plateformes numériques, poussant les fournisseurs d'équipements à regrouper le matériel avec l'analytique. La composition du chiffre d'affaires de CRRC montre que l'intégration de services capture une part plus importante, indiquant l'appétit des clients pour les contrats clés en main. Dans les marchés privés, les acteurs poursuivent l'acquisition de prestataires du dernier kilomètre pour assurer un contrôle de bout en bout ; la récente cession de Pacific Coast Rail Corporation illustre la valeur stratégique de la portée intermodale.

La technologie est le facteur de différenciation concurrentielle. Les entreprises qui démontrent des options de traction économes en énergie ou des plateformes de maintenance prédictive bénéficient d'un pouvoir de négociation plus fort dans les appels d'offres pour les corridors transfrontaliers. Le projet pilote de tender électrique à batterie d'Aurizon lui confère un avantage de premier entrant auprès des expéditeurs soucieux du développement durable, permettant une tarification potentiellement premium. La R&D des équipementiers sur les locomotives à hydrogène ou à batteries positionne également la chaîne d'approvisionnement pour des opportunités d'exportation, comme en témoigne l'unité à hydrogène de CRRC livrée au Chili.

Un potentiel d'espace blanc subsiste dans la logistique ferroviaire frigorifique et les plateformes de courtage numérique. Les start-ups spécialisées dans les conteneurs à température contrôlée ou la réservation de capacité en temps réel peuvent capter cette demande naissante. Des opportunités parallèles existent dans les services de normalisation des données qui harmonisent la documentation aux frontières, un point de friction mis en évidence dans des études académiques sur les chaînes de fret Thaïlande-Malaisie-Singapour.

Principaux acteurs du secteur du transport de fret ferroviaire en Asie Pacifique

China State Railway Group Co. Ltd.

Aurizon Holdings Ltd.

Japan Freight Railway Co.

Indian Railways

Pacific National Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : State Railway of Thailand Logistics a bénéficié de l'approbation par le conseil des ministres de 10,2 milliards USD pour un tronçon de 357 km reliant Nakhon Ratchasima à Nong Khai, renforçant le corridor vers le hub de Kunming en Chine.

- Janvier 2025 : China State Railway Group Co. Ltd. a élargi son empreinte internationale par le biais d'un partenariat avec la Mongolie après l'approbation d'une ligne transfrontalière de 19,5 km dont l'achèvement est prévu pour 2027.

- Octobre 2024 : Genesee & Wyoming Australia s'est associé à Fortescue Zero et Downer pour développer une technologie de locomotive électrique à batterie destinée aux opérations minières à fort tonnage.

- Février 2024 : Aurizon Holdings Ltd. a finalisé l'acquisition de One Rail Australia, ajoutant le corridor Tarcoola-Darwin de 2 200 km et augmentant le nombre de départs quotidiens de trains sur un réseau de 3 700 km.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport ferroviaire de marchandises en Asie-Pacifique comme la valeur générée par le transport de marchandises, qu'il s'agisse de minéraux en vrac, de marchandises conteneurisées, de liquides ou de lots de projets, par des chemins de fer à écartement normal et à écartement large à l'intérieur et à travers les pays de la région. La couverture s'étend aux transports intérieurs et aux services transfrontaliers programmés qui émettent une facture commerciale de fret en dollars américains.

Exclusion du champ d'application : les trains d'excursion touristique et les systèmes de métro ou de métro léger sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de marchandises

- Conteneurisé / Intermodal

- Vrac sec (charbon, minerais, céréales)

- Vrac liquide (pétrole brut, produits chimiques)

- Marchandises conventionnelles et fret de projet

- Par type de service

- Transport

- Services connexes au transport (maintenance des wagons et des voies, manœuvres, stockage)

- Par secteur d'utilisateur final

- Mines et minéraux

- Pétrole, gaz et produits chimiques

- Agriculture et alimentation

- Industrie manufacturière et automobile

- Commerce de détail et produits de grande consommation (FMCG)

- Matériaux de construction et autres

- Par type de traction

- Diesel

- Électrique

- Hybride / Hydrogène et GNL

- Par destination

- National

- International / Transfrontalier

- Par pays

- Chine

- Inde

- Australie

- Japon

- Indonésie

- Thaïlande

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes s'entretiennent avec des administrateurs ferroviaires, des loueurs de matériel roulant, des expéditeurs de marchandises en vrac, des autorités portuaires et des prestataires de services logistiques dans toute l'Asie de l'Est, du Sud et du Sud-Est. Les entretiens permettent de clarifier les changements dans le mix de traction, les kilomètres moyens chargés, les pulsations saisonnières des marchandises et le débit réalisable sur les nouveaux corridors de fret dédiés, ce qui nous aide à filtrer les données secondaires et à affiner les hypothèses.

Recherche documentaire

Nous commençons par des ensembles de données publiques qui quantifient l'activité ferroviaire, telles que les répartitions port-rail de la CNUCED, les statistiques ferroviaires de l'UIC, les annuaires nationaux des transports de la Chine, de l'Inde, du Japon et de l'Australie, et les registres douaniers des exportations qui révèlent les flux de marchandises. Notre étude documentaire est complétée par des documents financiers, des livres tarifaires d'opérateurs et des communiqués de presse crédibles qui révèlent des commandes de wagons ou des ajouts de capacité dans les corridors. Certaines bases de données payantes, notamment D&B Hoovers pour les revenus des opérateurs et Dow Jones Factiva pour les informations sur les projets, fournissent des détails financiers ou temporels manquants. Cette liste est illustrative ; de nombreuses autres sources ont guidé la collecte des données et les vérifications.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante fondée sur la production de tonnes-kilomètres et le rendement moyen du fret ; les résultats sont vérifiés par recoupement avec une sélection de listes ascendantes de fournisseurs. Les principales données d'entrée comprennent les tonnes-km ferroviaires, la distance moyenne de transport, le prix du diesel par rapport au tarif de l'électricité, les indices de production de minerai de fer et de céréales, la part intermodale des ports et les volumes de colis du commerce électronique. Les prévisions s'appuient sur une régression multivariée et une analyse de scénarios qui combinent les indicateurs macroéconomiques avec les calendriers de mise en service des corridors confirmés par les appels primaires. Les lacunes dans les rapports des opérateurs sont comblées par une interpolation prudente à partir de corridors voisins ayant des charges à l'essieu similaires.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats du modèle sont soumis à des contrôles de variance par rapport aux ratios historiques, et toute anomalie déclenche un nouveau contact avec les propriétaires des données. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de révisions tarifaires importantes ou de changements de politique ; un analyste revoit chaque tableau avant la livraison.

Pourquoi notre référence en matière de transport ferroviaire de marchandises dans la région Asie-Pacifique reste-t-elle valable ?

Les estimations publiées varient parce que les entreprises choisissent des paniers de marchandises, des bases de prix et des cadences d'actualisation différents. Les analystes de Mordor Intelligence ancrent la valeur aux tonnes-km ferroviaires réelles et aux tarifs vérifiés, puis ne superposent que les suppléments vérifiés.

Les principaux facteurs d'écart comprennent le regroupement par les rivaux des revenus des passagers, l'utilisation des monnaies locales nominales sans normalisation des taux de change, ou la projection de tous les nouveaux couloirs à pleine utilisation dès le premier jour.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 165,4 MILLIARDS DE DOLLARS (2025) | Renseignements sur le Mordor | - |

| USD 300 B (2024) | Conseil régional A | Comprend les transferts de passagers par rail et de pipeline à rail ; les monnaies locales sont calculées en moyenne au taux de 2022. |

| USD 90 B (2024) | Journal professionnel B | Ne comptabilise que les marchandises en vrac ; omet les recettes liées aux conteneurs et aux services. |

La comparaison montre qu'en choisissant un champ d'application clairement défini, en équilibrant l'adoption optimiste avec des données de capacité sur le terrain et en actualisant les chiffres chaque année, Mordor fournit une base de référence fiable que les décideurs peuvent rattacher à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport de fret ferroviaire en Asie Pacifique en 2026 ?

Le marché s'établit à 174,16 milliards USD pour 2026.

Quelle devrait être la taille du marché du transport de fret ferroviaire en Asie Pacifique d'ici 2031 ?

Les projections situent le marché à 225,53 milliards USD d'ici 2031.

Quel CAGR le marché du transport de fret ferroviaire en Asie Pacifique enregistrera-t-il durant 2026-2031 ?

Le CAGR prévu est de 5,30 %.

Quel type de marchandises détient la plus grande part du marché du transport de fret ferroviaire en Asie Pacifique ?

Le vrac sec, incluant le charbon et le minerai de fer, maintient la part dominante.

Pourquoi le fret ferroviaire gagne-t-il en popularité pour les expéditions liées au commerce électronique ?

Le rail offre un transport à vitesse intermédiaire et rentable avec de moindres émissions, réduisant les délais de livraison par rapport au fret maritime sans les coûts élevés du fret aérien.

Quelle tendance technologique est la plus influente dans le secteur du transport de fret ferroviaire en Asie Pacifique ?

L'adoption de tractions alternatives telles que les locomotives électriques à batterie et à hydrogène redéfinit les stratégies de parc et soutient les objectifs de décarbonation.

Dernière mise à jour de la page le: