果汁濃縮物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 73.56 十億米ドル |

| 市場規模 (2031) | 98.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果汁濃縮物市場分析

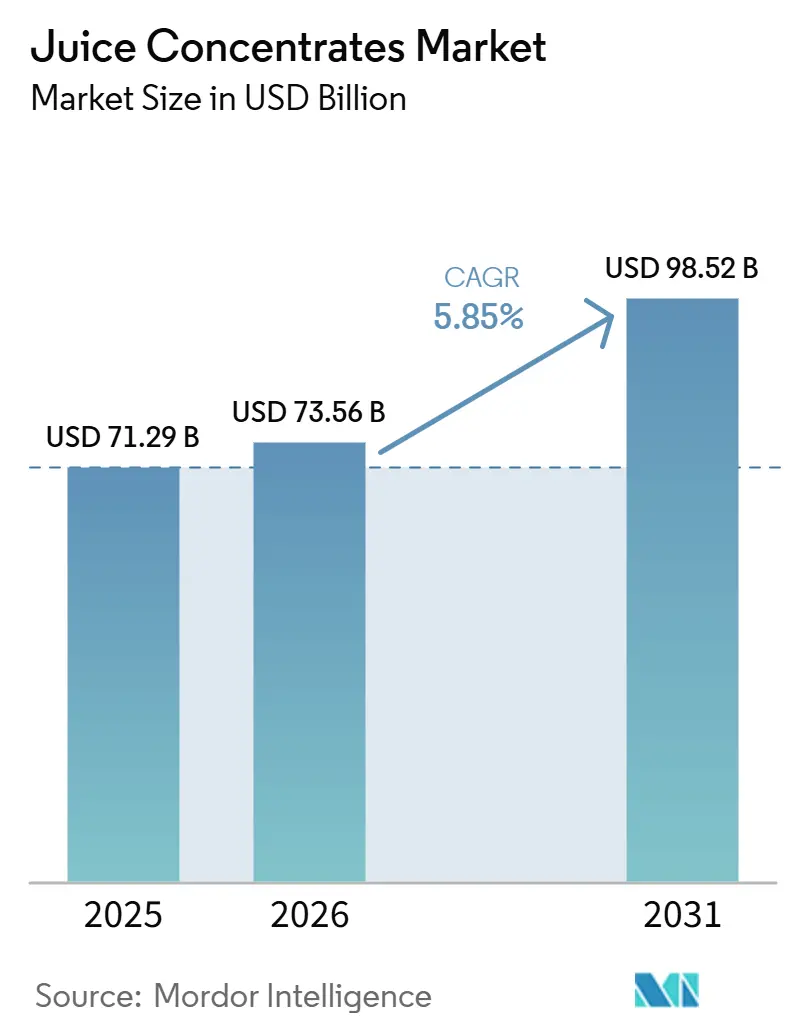

果汁濃縮物市場規模は、2025年に712億9,000万USD、2026年に730億5,600万USDと予測され、2026年から2031年にかけてCAGR 5.85%で成長し、2031年までに985億2,000万USDに達する見込みです。濃縮物は、輸送コストの削減、賞味期限の延長、一貫した風味の提供を実現することから、即飲み飲料、ベーカリーフィリング、乳製品ミックス、植物性食品の優先的な基幹原料となっています。欧州では、オーガニックおよびクリーンラベル原料を認証するサプライヤーへの評価が高まり続けており、アジア太平洋地域の都市部中間層は常温保存可能な飲料を急速に採用しています。膜ろ過技術およびスプレードライ技術の進歩により、香気成分の保持が改善され、長距離貿易に適した軽量粉末製品の実用化が進んでいます。同時に、大手飲料企業は濃縮物加工業者と協力し、砂糖削減規制および機能性栄養トレンドに沿った製品の再処方を進めています。

主要レポートのポイント

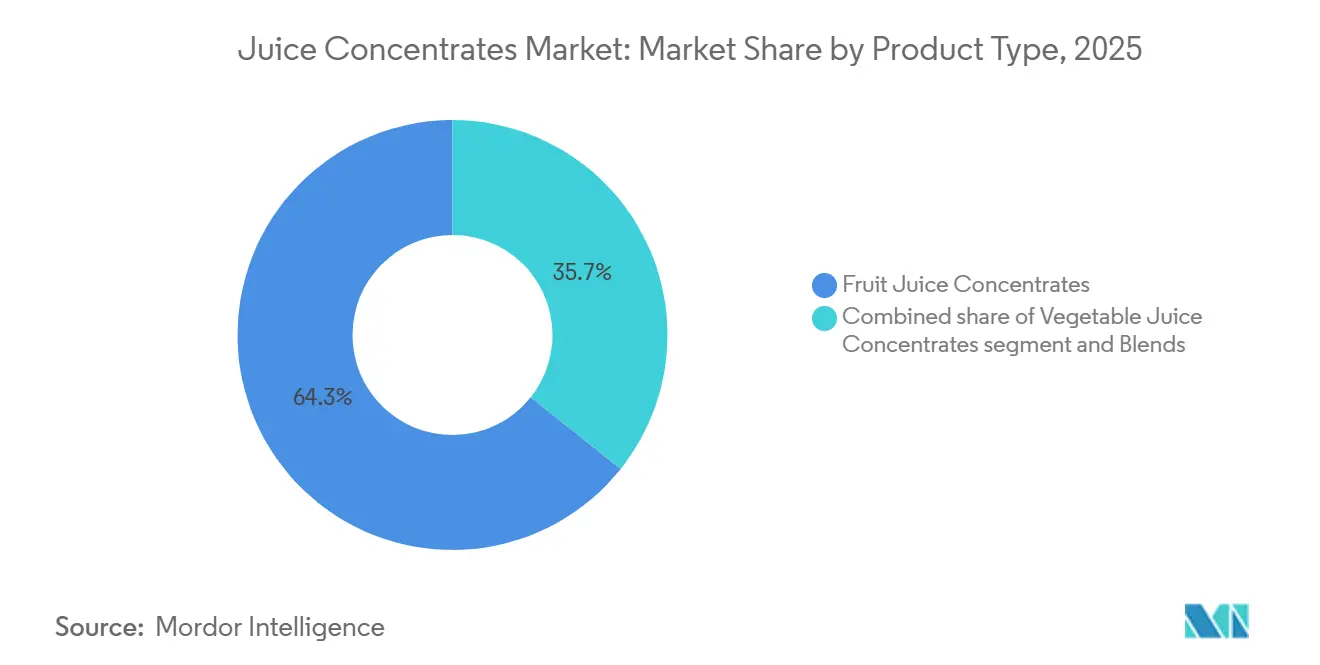

- タイプ別では、果汁濃縮物が2025年の果汁・野菜汁濃縮物市場シェアの64.29%を占めてトップとなり、野菜汁濃縮物は2031年にかけてCAGR 6.65%で拡大しています。

- 形態別では、液体形態が2025年の売上シェアの71.23%を維持し、粉末は2031年にかけてCAGR 7.16%で成長する見込みです。

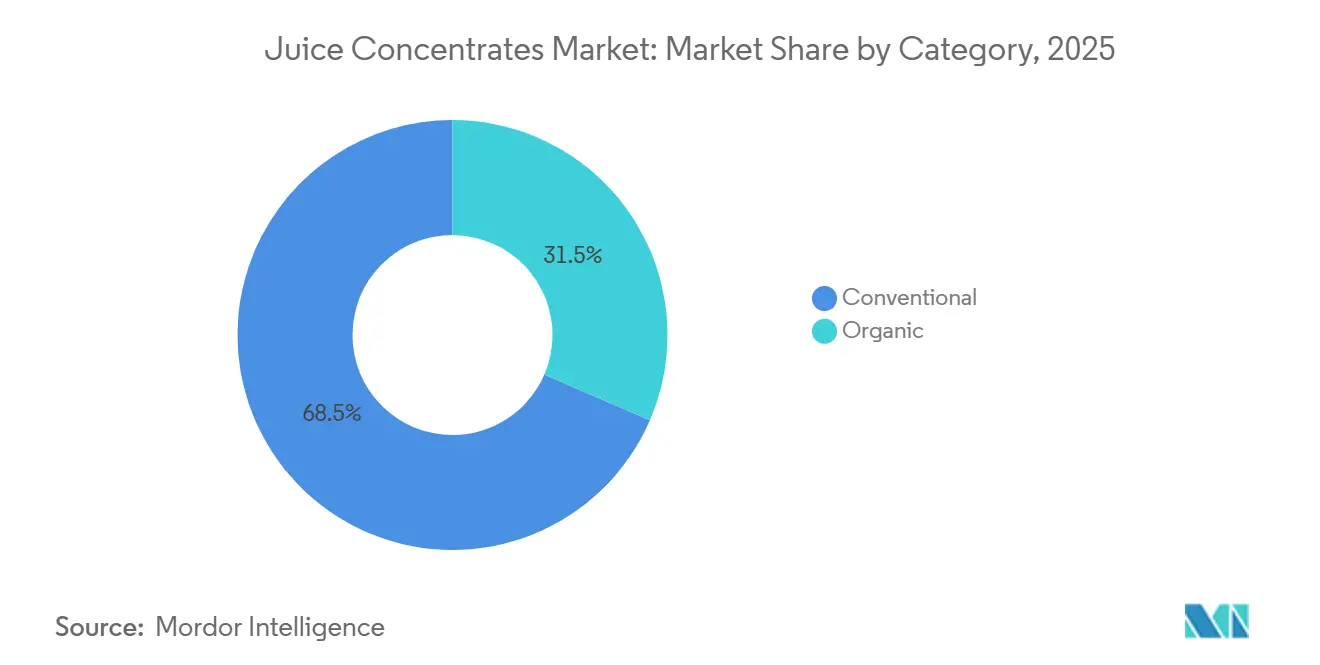

- カテゴリー別では、従来型製品が2025年の果汁・野菜汁濃縮物市場の68.52%を占め、オーガニック製品は2031年にかけてCAGR 7.28%で成長する見込みです。

- 用途別では、飲料が2025年の数量の32.15%を占め、ベーカリー・菓子は2031年にかけてCAGR 6.69%で拡大しています。

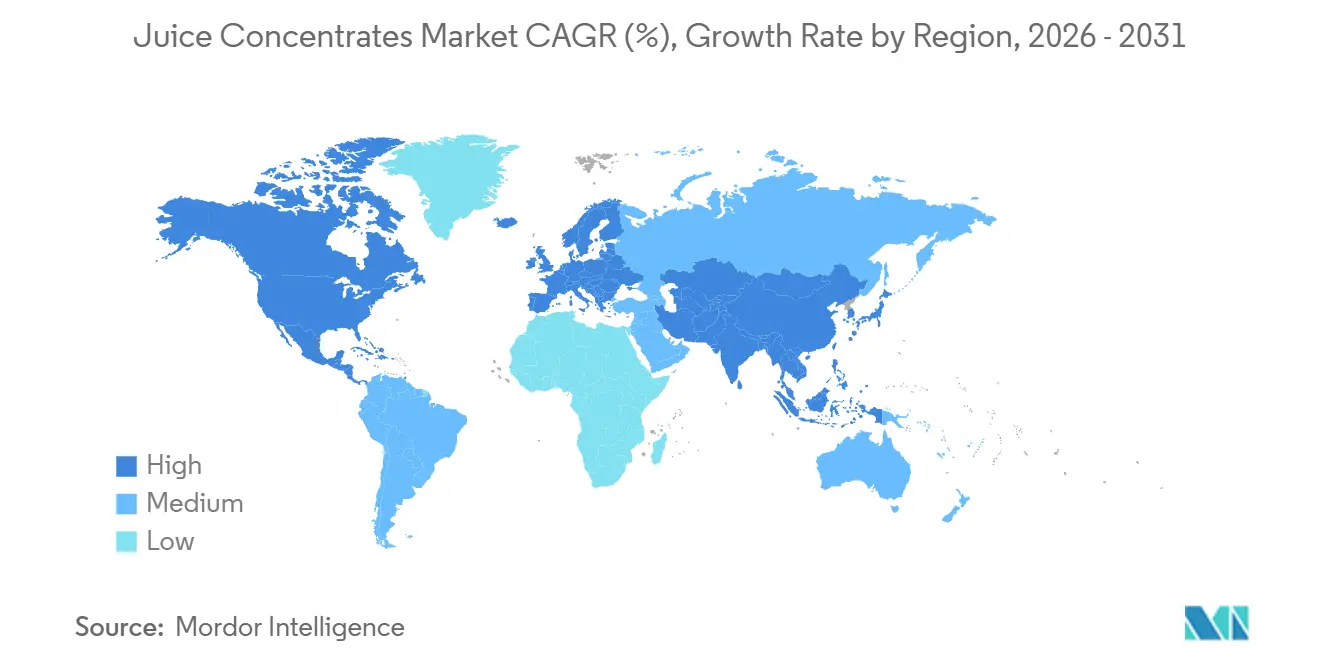

- 地域別では、欧州が2025年に35.84%のシェアを確保し、アジア太平洋地域が2031年にかけて最高のCAGR 7.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の果汁濃縮物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.2% | 北米、西欧、アジア太平洋都市部のプレミアムセグメントを中心にグローバル | 中期(2〜4年) |

| 利便性および即飲み飲料への需要の増大 | +1.0% | 北米、アジア太平洋都市部、中東が牽引するグローバル | 短期(2年以内) |

| 複数果実および希少果実ブレンドの拡大 | +0.8% | 欧州、北米、アジア太平洋のプレミアムチャネル | 中期(2〜4年) |

| 天然および最小限加工原料に関する好ましいトレンド | +1.1% | 北米、EU、オーストラリア、アジア都市部 | 中期(2〜4年) |

| 都市化と近代的小売の普及 | +0.9% | アジア太平洋(中国、インド、東南アジア)、中東、中南米 | 長期(4年以上) |

| 濃縮・加工技術の技術的改善 | +0.7% | 北米、EU、先進的なアジア太平洋施設での早期採用を中心にグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

機能性栄養に対する消費者需要が濃縮物処方の変化を促しており、甘味とともにポリフェノール、ビタミン、食物繊維を提供するブレンドに焦点が当てられています。2026年3月に発売予定のWonder Juiceは、合成ビタミン強化に代わるクリーンラベルの代替品として販売されるオーガニックのコールドプレス濃縮物を提供する予定です。これらの製品は、透明性に対してプレミアムを支払う意欲のある健康志向のミレニアル世代およびZ世代の消費者を対象としています。このトレンドはフードサービス部門にも影響を与えており、事業者は機関のウェルネス要件を満たすためにUSDA有機またはEU有機規格の認証を受けた濃縮物を使用して朝食メニューやスムージーバーを刷新しています。この変化は特に北米と西欧で顕著であり、FDAの更新された栄養成分表示(21 CFR 101)やEUの食品情報に関する規則1169/2011などの規制により、製造業者は添加糖類の開示が義務付けられています[1]出典:食品医薬品局、「21 CFR Part 101 栄養成分表示最終規則」、fda.gov。これにより、高果糖コーンシロップを含む濃縮物よりも天然果糖を含む濃縮物が間接的に有利となります。原料サプライヤーは、より高いブリックス値と低酸度の濃縮物を開発することで対応しており、飲料処方者は風味を維持しながら添加糖類の含有量を削減できるようになっています。中期的な影響は、製品開発から広範な消費者採用までの時間的遅れを反映しており、ブランドがポートフォリオを再処方し、プレミアム濃縮物のコスト便益の動態について小売バイヤーを教育する期間が必要です。

利便性および即飲み飲料への需要の増大

都市化と時間的制約が、濃縮物を使用することが多い個食・常温保存可能な飲料への需要を促進しています。これらの飲料は一貫した風味とコスト効率を提供します。Maison Perrierは2025年初頭にパッションフルーツとブラックベリーの即飲み炭酸水を発売しました。果汁濃縮物を活用することで、人工添加物を使用せずに天然の色と味を実現し、プレミアム炭酸飲料セグメントでの地位を確立しました。2025年第3四半期にはSun Cruiserが低糖トロピカルブレンドを発売し、続いて2025年後半にはDaily Doseが機能性即飲みショットを発売しました。両ブランドは、常温での賞味期限を確保し、コールドチェーン物流への依存を低減するために、濃縮果汁ベースを採用しました。これらの発売は重要な変化を示しています。濃縮物サプライヤーは単純な原料提供者から積極的なパートナーへと移行しており、飲料ブランドと協力して感覚プロファイルを開発し、特定の即飲み形態に合わせてブリックス値、酸度、口当たりを最適化しています。短期的な影響は、コンビニエンス小売および電子商取引におけるSKUの急速な増加に表れています。2025年には即飲み飲料の棚スペースが大幅に拡大し、このトレンドは2026年も継続しています。アジア太平洋の都市部、特に中国の第1層・第2層都市、および中東の拡大する近代的小売セクターが、増加する即飲み数量の吸収を牽引しています。この需要に応えるため、濃縮物サプライヤーはジャストインタイム製造モデルを支援する地域ブレンド施設を設立しています。

複数果実および希少果実ブレンドの拡大

飲料の差別化は、ドラゴンフルーツ、ゆず、アサイー、パッションフルーツなどの希少品種と馴染みのある果実を組み合わせた新しい風味の組み合わせにますます依存するようになっています。このトレンドは欧州と北米で最も顕著であり、プライベートブランドおよびクラフト飲料ブランドが複数果実濃縮物を使用してプレミアム価格設定と棚での差別化を実現しています。Wonder Juiceの2026年3月の発売では、水分補給を超えた機能的メリットを求める消費者をターゲットに、リンゴ、ビーツ、ショウガのブレンドが特徴となりました。商業的な論理は説得力があります。希少果実濃縮物は通常、リンゴやオレンジの濃縮物よりも1キログラムあたり20%〜40%高い価格を持ちますが、総処方の5%〜15%の配合でも不均衡な感覚的インパクトとラベルの訴求力をもたらします。濃縮物サプライヤーは、歴史的に季節性と品質のばらつきに悩まされてきた希少果実のサプライチェーンを安定させるため、東南アジア、南米、サハラ以南のアフリカの生産者との長期引き取り契約を確保することで対応しています。中期的な影響は、希少果実の調達を拡大し、品質基準を確立し、不慣れなpH、ブリックス値、酵素プロファイルを持つ濃縮物の取り扱いについて飲料処方者を教育するために必要な時間を反映しています。

天然および最小限加工原料に関する好ましいトレンド

揮発性芳香成分、アントシアニン、ビタミンCを保持する非加熱濃縮方法がバイヤーの優先事項となっており、濃縮物加工の変化を促しています。コーネル大学の前進浸透および膜蒸留技術は、熱を使用せずに果汁を濃縮するもので、栄養素の保持を強化することを目指す中規模加工業者によってテストされています。同様に、VeggieWonderの野菜濃縮物向けコールドグラインディングプロセスは細胞壁の完全性を保持し、植物性スムージーやベビーフードの開発者に訴求する、濁りのある食物繊維豊富な濃縮物を生産します。これらの革新は、業界の主要な課題を浮き彫りにしています。従来の熱蒸発法(降下膜式および上昇膜式)は低単位コストで高いスループットを提供しますが、熱に敏感な化合物を劣化させます。一方、逆浸透、限外ろ過、精密ろ過などの膜技術は品質を保持しますが、より高い設備投資とエネルギー投資を必要とします。中期的には、加工業者が投資収益率を評価するにつれて、採用は徐々に進むと予想されます。北米、EU、先進的なアジア太平洋施設の先行採用者が、膜による前濃縮と短時間の熱仕上げを組み合わせたハイブリッドシステムを導入することで先導しており、品質、コスト、スループットのバランスを実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動と不安定性 | -0.9% | ブラジル、フロリダ、地中海柑橘地帯で深刻なグローバル | 短期(2年以内) |

| 厳格な食品安全・表示規制 | -0.5% | 北米(FDA)、EU(EFSA)、アジア太平洋(FSSAI、中国SAMR) | 中期(2〜4年) |

| 季節性および作物関連リスク | -0.7% | ブラジル、フロリダ、地中海、インド、中国の果実産地 | 短期(2年以内) |

| 非濃縮還元(NFC)および生果汁への嗜好の高まり | -1.5% | 特に欧州と北米を中心にグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と不安定性

原材料コストの変動は加工業者のマージンを圧迫し、長期供給契約を不安定にします。ブラジルの産業納入梨オレンジ価格は、2026年2月の一部において40.8kgボックスあたりBRL 34.53へと前月比7.69%下落し、樹上価格はBRL 41.40へと2.87%低下しました。これは2025/26年の搾汁シーズン末期と収穫量の減少を反映しています。一方、オレンジジュース濃縮物価格は、2023/24年のブラジルの供給不足に起因する1トンあたりUSD 6,000〜7,000の記録的高値から、生産が部分的に回復した2025/26年にはUSD 2,800〜3,500へと変動しましたが、持続的なファンロンビン(黄龍病)の圧力とタイトなグローバル在庫により、価格は依然として歴史的に高い水準にあります。この変動性により、飲料メーカーは先物契約またはトーリング契約によるヘッジを余儀なくされ、複雑さと運転資本要件が増大します。ヘッジ能力を持たない小規模加工業者は、特に複数月の供給契約が果実コストを固定した後に価格が下落した場合、スポット購入者に対して競争力を失うリスクにさらされ、深刻なマージンリスクに直面します。短期的な影響は、果実コストの変化が濃縮物価格に即座に転嫁されることを反映しており、年間契約のリセットとバイヤーの条件再交渉に伴う遅延効果があります。

厳格な食品安全・表示規制

当局が汚染物質、トレーサビリティ、表示主張の基準を厳格化するにつれて、規制遵守コストが上昇しています。FDAの21 CFR Part 146は、最低ブリックス値、最大酸度、許可原料を含む果汁および濃縮物の特定の組成基準を義務付けており、危害分析重要管理点(HACCP)プロトコルはすべての加工段階で文書化された管理を要求しています。コーデックス食品添加物一般規格(GSFA)は、濃縮物中の保存料、酸化防止剤、着色料添加物のグローバル基準を設定しており、2025年の最近の更新では有機表示製品における亜硫酸塩および安息香酸塩の制限が強化されました。遵守には分析実験室、第三者監査、サプライチェーントレーサビリティシステムへの投資が必要であり、固定遵守費用を償却するスケールを持たない中規模加工業者に不均衡な影響を与えます。中期的な影響は、規制の公布と施行の間の遅れを反映しており、加工業者が施設を改善し、スタッフを再訓練し、新基準を満たすために製品を再認証する期間が必要です。また、異なる規則を持つ複数の管轄区域にサービスを提供する輸出志向の生産者に非遵守リスクが集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:野菜濃縮物が風味豊かな用途で存在感を増す

果汁濃縮物は2025年の市場価値の64.29%を占め、小売果汁飲料、ネクター、フードサービス飲料プログラムの基幹を担うオレンジ、リンゴ、ブドウ、トロピカルブレンドが中心となっています。野菜汁濃縮物は絶対量では小さいものの、2031年にかけてCAGR 6.65%で成長すると予測されており、人工添加物を使用せずに天然の色、うまみの深み、栄養密度を提供するニンジン、ビーツ、ほうれん草、トマト濃縮物が、スープ、ソース、ベビーフード、植物性飲料の再処方を牽引しています。VeggieWonderのコールドグラインディングプロセスは細胞壁の完全性を保持し、クリーンラベル処方者に訴求する濁りのある食物繊維豊富な濃縮物を生産します。果汁と野菜汁濃縮物を組み合わせたブレンドは、処方者が単一の原料システムで甘味、酸度、微量栄養素プロファイルのバランスを取ることを求める機能性飲料およびベビーフードカテゴリーでシェアを獲得しています。

野菜濃縮物のより速い成長は、食品メーカーが色と風味にアプローチする方法の構造的変化を反映しています。合成染料はEU規則1333/2008の下で規制上の精査が強まっており、人工原料に対する消費者の反発が野菜由来の代替品への再処方を促しています[2]出典:欧州委員会、「食品添加物に関する規則(EU)第1333/2008号」、europa.eu。例えば、ビーツ濃縮物はヨーグルト、アイスクリーム、菓子に赤色を提供し、ニンジン濃縮物はベーカリーグレーズや乳製品デザートにオレンジ色を提供します。この代替は特に欧州で進んでおり、プレミアム食料品チャネルでのクリーンラベル普及率が40%を超えています。また、北米ではWhole Foods MarketとTrader Joe's(トレーダージョーズ)の品質基準がプライベートブランド製品における合成色素を事実上禁止しています。トマト濃縮物は数量ベースで最大の野菜セグメントであり続け、パスタソース、スープ、調理済み食品のベースとして機能していますが、カテゴリーが成熟し、短いサプライチェーンモデルにおける生鮮トマトとの競争が激化するにつれて成長は鈍化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末濃縮物が輸出および常温チャネルで拡大

液体濃縮物は2025年の市場価値の71.23%を占め、その再溶解の容易さ、低い加工複雑性、果実産地と飲料製造拠点を結ぶ確立されたサプライチェーンが評価されています。しかし、粉末濃縮物は2031年にかけてCAGR 7.16%で成長すると予測されており、水分含有量を3%未満に低減し、賞味期限を18〜24ヶ月に延長し、液体同等品と比較して輸送コストを最大70%削減するスプレードライおよび除湿空気乾燥技術の革新が後押ししています。スプレードライ技術は現在、固結を防ぎ揮発性芳香成分を保持するためにマルトデキストリンやアラビアガムなどの担体剤を組み込んでおり、冷水で清潔に再溶解する自由流動性粉末の生産を可能にしています。この形態は、常温温度と限られたコールドチェーンインフラが冷蔵輸送・保管を必要とする液体濃縮物よりも粉末を好む南米、サハラ以南のアフリカ、東南アジアの輸出志向加工業者にとって特に魅力的です。

粉末濃縮物は、処方者が粉末の提供する延長された賞味期限と投与精度を重視する機関向けフードサービスおよび産業用ベーカリー用途でも存在感を増しています。例えば、果実入りペストリーを製造するベーカリーは、粉末濃縮物を常温で12〜18ヶ月保管し、必要に応じてバッチを再溶解することができ、冷蔵在庫に縛られた廃棄物と運転資本を削減できます。Kerry Groupのバイオテクノロジー投資(天然甘味を強化する酵素システムや発酵由来の味覚調整剤を含む)は、プレミアム用途において液体濃縮物と競合する改善された感覚プロファイルを持つ粉末濃縮物の実現を可能にしています。

カテゴリー別:オーガニック濃縮物はスケールの課題にもかかわらずプレミアム価格を維持

従来型濃縮物は2025年の市場価値の68.52%を占め、確立されたサプライチェーン、低い原材料コスト、果実品種と地域にわたる幅広い入手可能性から恩恵を受けています。オーガニック濃縮物は絶対量では小さいものの、2031年にかけてCAGR 7.28%で成長すると予測されており、消費者がUSDA有機、EU有機、または同等の認証に対して20%〜50%の価格プレミアムを支払う北米、西欧、アジア太平洋都市部市場での持続的なプレミアム化を反映しています。EUの有機食品・飲料売上は2025年に約627億USDに達し、2024年のEUR 500億から増加しており、有機果汁・ネクターカテゴリーは有機市場全体よりも速く成長しています[3]出典:USDA海外農業局、「有機食品・飲料年次報告」、usda.gov。この成長は、買い物客が積極的に有機ラベルを求め、より高い価格を受け入れるプレミアム食料品チェーン、自然食品小売業者、電子商取引プラットフォームに集中しています。

しかし、オーガニック濃縮物の供給は構造的な制約に直面しています。有機果樹園は認証前に3年間の転換期間を必要とし、加工業者がオーガニック調達を拡大できる速度を制限しています。合成農薬・肥料の使用制限により、収量は通常、従来型果樹園より10%〜30%低く、1キログラムあたりの果実コストが上昇します。加工業者はまた、有機の完全性を保持するために分離された取り扱い、保管、加工ラインを維持する必要があり、設備投資と運営の複雑さが増します。これらの要因が、オーガニック濃縮物が従来型同等品に対して25%〜60%の価格プレミアムを維持する理由を説明していますが、供給が拡大し競争が激化するにつれて、有機リンゴやオレンジ濃縮物などの成熟カテゴリーではプレミアムが縮小しています。希少果実や野菜濃縮物を含む新興有機カテゴリーは、供給の限定性とニッチな需要により、より広いプレミアムを維持しています。中期的な成長見通しは、有機果樹園の植栽と商業収穫の間の遅れを反映しており、2024年と2025年の作付面積拡大が2027年以降の段階的な供給増加につながります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ベーカリー・菓子が最も速い成長を牽引

2025年には、飲料が濃縮物数量の32.15%を占め、最大の用途となりました。これには小売果汁飲料、ネクター、機能性飲料、低アルコールおよびノンアルコール代替品、フードサービス飲料プログラムが含まれます。ベーカリー・菓子用途は数量では小さいものの、クリーンラベル要求を満たすために製造業者が合成色素・香料を果汁・野菜汁濃縮物に置き換えるにつれて、2031年にかけてCAGR 6.69%で成長すると予測されています。ベーカリーでは、果汁濃縮物が天然の甘味、酸度、保湿性を付与し、ビーツ、ニンジン、ほうれん草などの野菜濃縮物が人工染料を使用せずに色を提供します。欧州は合成添加物を制限するEU規則1333/2008によりこのトレンドをリードしており、北米ではWhole Foods MarketとTrader Joe's(トレーダージョーズ)が人工色素・香料を禁止するプライベートブランド基準を施行しています。

2025年には、乳製品・冷凍食品が濃縮物の相当なシェアを活用しました。ヨーグルト、アイスクリーム、冷凍デザートメーカーは、コストと賞味期限のバランスを取りながら、風味、色、食感のために果汁濃縮物を使用しました。スープ・ソースは数量では小さいものの、戦略的に重要であり、トマト、ニンジン、ビーツ濃縮物が調理済み食品、パスタソース、エスニック料理のベースを形成しています。ベビーフードは最も速く成長しているサブセグメントであり、オーガニックで最小限加工された原料への需要と添加糖類削減規制が牽引しています。ニンジン、サツマイモ、ほうれん草濃縮物は、健康志向の親のために微量栄養素密度を高めるためにピューレを再処方するメーカーによってベビーフードにますます使用されています。「その他」カテゴリーには、栄養補助食品、食事補助食品、医薬品が含まれており、サプライヤーがカプセル化および錠剤処方向けの高ブリックス・低水分形態を開発するにつれて拡大しており、便利な形態で濃縮された果実・野菜栄養素を提供しています。

地域分析

2025年、欧州は市場価値の35.84%を占め、高い一人当たりのオーガニック果汁ブレンド消費量、クリーンラベル規制、プレミアム価格設定を支える成熟した小売インフラが牽引しました。ドイツ、英国、フランス、イタリア、スペインが需要を主導し、ドイツは有機認証に優れ、英国は低糖・機能性飲料で革新を進めています。オランダはロッテルダム港を活用し、欧州全域への再輸出向けトロピカル果汁濃縮物の輸入ハブとして機能しました。スウェーデンとポーランドは、近代的小売の普及拡大と天然原料への消費者嗜好により成長市場として台頭しました。ベルギーの菓子産業が果汁濃縮物への需要を促進した一方、欧州の成長は人口停滞と経済的課題により緩やかにとどまりました。

アジア太平洋地域は、中国、インド、日本、オーストラリア、韓国、ベトナム、インドネシアにおける都市化、所得の向上、近代的小売の拡大に牽引され、2031年にかけてCAGR 7.41%で成長すると予測されています。中国は機能性・低糖飲料の革新を積極的に取り入れ、インドの組織化された小売は小規模都市へと拡大し、マンゴーやグアバ濃縮物を使用した果汁飲料への需要を高めています。日本市場はプレミアムおよび機能性製品に注力し、オーストラリアのクリーンラベル規制はオーガニック濃縮物への需要を促進しました。韓国のカフェ文化と、ベトナムおよびインドネシアの若い人口とコールドチェーンインフラが、常温保存可能な飲料および加工食品の成長を支えました。

北米は米国、カナダ、メキシコが牽引し、2025年に大規模な飲料製造と輸出志向の加工に牽引されて相当量の濃縮物を吸収しました。米国は最大市場であり続け、厳格なFDA規制とHACCPプロトコルが品質を確保しています。カナダはバイリンガル表示による遵守の複雑さに直面し、メキシコはUSMCA貿易条件と低い労働コストを活用して北米ブランドにサービスを提供しました。南米はブラジル、アルゼンチン、チリが牽引し、オレンジおよびトロピカル果汁濃縮物をグローバルに供給しており、ブラジルは生産量の80%を輸出しています。UAE、サウジアラビア、南アフリカを含む中東・アフリカは、都市化、若い人口動態、近代的小売の拡大により急速な成長を見せており、多国籍サプライヤーが地域需要に応えるためにローカライズされた生産への投資を進めています。

競合環境

果汁・野菜汁濃縮物市場は適度に分散しており、集中度指数は4であり、単一のプレーヤーが市場を支配していないことを示しています。Archer Daniels Midland Company、Kerry Group、Ingredion Incorporated、Dohler Group、Symrise AGなどの多国籍原料大手が、地域加工業者、垂直統合された柑橘協同組合、トーリングメーカーと競合しています。これらの事業体はニッチな用途または特定の地理的地域に対応しています。戦略的トレンドは明確な分断を示しています。大手プレーヤーはバイオテクノロジー、発酵由来の味覚システム、膜濃縮技術に投資して品質と機能性を強化しています。一方、中規模加工業者はコスト効率、原材料源への近接性、柔軟なトーリング契約を優先しており、飲料ブランドが大規模な設備投資なしに濃縮物生産をアウトソーシングできるようにしています。

新興の機会には、風味豊かな用途向けの野菜濃縮物、オーガニック希少果実ブレンド、輸出および常温流通向けに設計された粉末形態が含まれます。専門加工業者は、揮発性芳香成分と栄養化合物を保持するために前進浸透や膜蒸留などの非加熱濃縮方法を採用することで市場を変革しています。これらの方法により、感覚的忠実性とクリーンラベル属性を重視するバイヤーが存在するオーガニックおよびハイエンドセグメントでプレミアム価格を確保できます。テクノロジーはますます重要な競争優位性となっています。Kerry Groupの発酵由来のTastesense™技術は、飲料処方者が味を損なうことなく糖分含有量を20%〜40%削減できるようにします。さらに、同社の酵素システムは果実基質からの天然甘味を強化します。

2024年、Dohler GroupによるPremier Juicesの買収とジョージア州カータースビル工場の拡張は、垂直統合に焦点を当てた戦略を浮き彫りにしています。このアプローチは、より短いリードタイムとカスタマイズされた処方で北米飲料ブランドにサービスを提供することを目的としています。Refrescoが計画するSunOptaの11億USDの買収(2026年第2四半期に完了予定)は、飲料コパッキングおよびプライベートブランドセクターにおける継続的な統合を反映しており、この文脈において濃縮物の調達と処方能力が統合サービス提供を支える戦略的資産となっています。多国籍飲料ブランドおよび小売プライベートブランドプログラムにサービスを提供する濃縮物サプライヤーにとって、ISO 22000(食品安全管理)およびFSSC 22000(食品安全システム認証)への準拠は現在、基本要件となっています。しかし、第三者監査とトレーサビリティシステムに関連する固定コストは、大規模で資本力のあるプレーヤーに有利に働く傾向があります。

果汁濃縮物産業のリーダー企業

Archer Daniels Midland (ADM)

AGRANA Beteiligungs-AG

Döhler Group

Kerry Group

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Archer Daniels Midland Companyは、果汁・野菜汁濃縮物由来の天然色素システムを含む香料・色素能力の拡大のため、ケンタッキー州アーランガー施設への2,600万USDの投資を発表しました。

- 2024年5月:Döhlerは南アフリカのパール工場を拡張し、粉末および液体形態の複合物、乳化剤、香料の新しい生産ラインを追加しました。この拡張により施設のバルク果汁濃縮物加工能力が増強され、製造ハブとして確立されました。この強化により、地域顧客はDöhlerの完全な複合物ポートフォリオに直接アクセスでき、南部アフリカ全域の食品、飲料、ライフサイエンス・栄養産業を支援しています。

- 2024年4月:Symriseは、Vitafoodsにおいてdiana food™ポートフォリオから最低ソルビトール保証付きのプルーン果汁濃縮物を発表しました。広東省中医院と広東工業大学がSymriseと共同で、機能性便秘を持つ38名のボランティアを対象にこの濃縮物の健康効果を研究する臨床試験を実施しました。

世界の果汁濃縮物市場レポートの範囲

| 果汁濃縮物 |

| 野菜汁濃縮物 |

| ブレンド |

| 液体 |

| 粉末 |

| オーガニック |

| 従来型 |

| 飲料 |

| ベーカリー・菓子 |

| 乳製品・冷凍食品 |

| スープ・ソース |

| ベビーフード |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | 果汁濃縮物 | |

| 野菜汁濃縮物 | ||

| ブレンド | ||

| 形態別 | 液体 | |

| 粉末 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 用途別 | 飲料 | |

| ベーカリー・菓子 | ||

| 乳製品・冷凍食品 | ||

| スープ・ソース | ||

| ベビーフード | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに世界の濃縮物需要はどの程度の規模になるか?

果汁・野菜汁濃縮物市場規模は、CAGR 5.85%で2031年までに985億2,000万USDに達すると予測されています。

最も速く成長しているセグメントはどれか?

粉末濃縮物は、輸送重量を削減し賞味期限を延長するスプレードライ投資に支えられ、CAGR 7.16%で拡大すると予測されています。

なぜ野菜濃縮物はシェアを獲得しているのか?

ニンジン、ビーツ、ほうれん草濃縮物は合成色素を代替し、スープ、ソース、ベビーフードに栄養素を付加することで、CAGR 6.65%を牽引しています。

最も強い成長見通しを示す地域はどこか?

アジア太平洋地域は、都市化と近代的小売の拡大により、2031年にかけてCAGR 7.41%で成長する見込みです。

最終更新日: