Marktgröße und Marktanteil für Fruchtsaftkonzentrate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

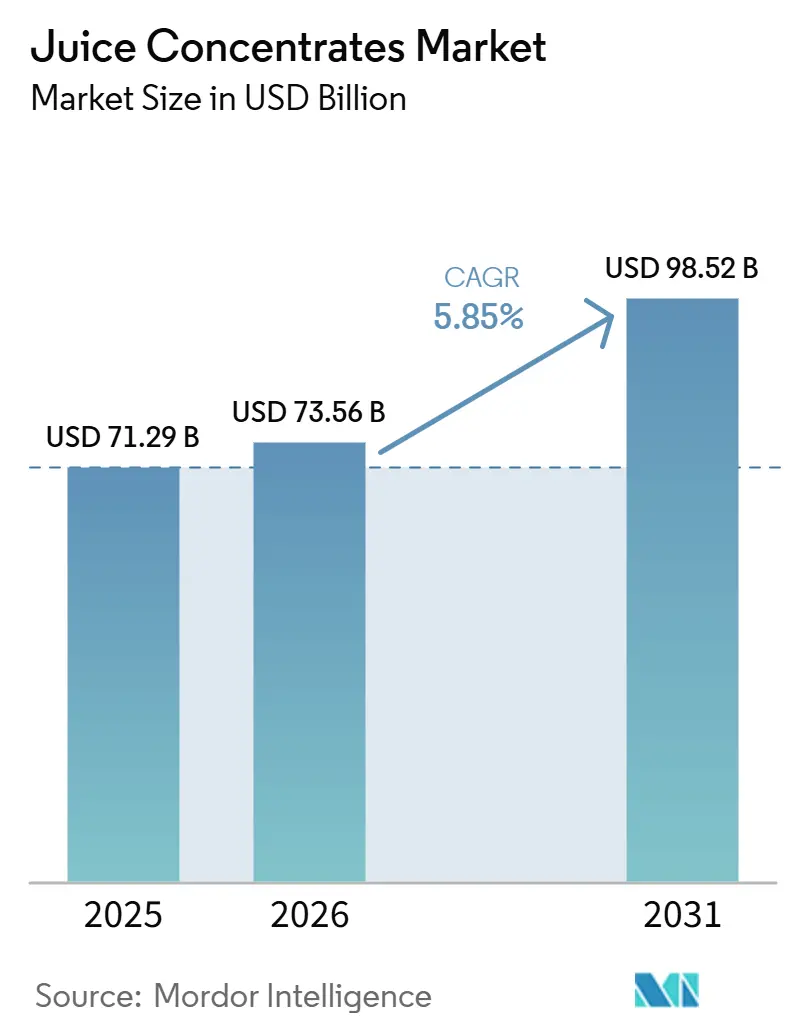

| Marktgröße (2026) | 73.56 Milliarden US-Dollar |

| Marktgröße (2031) | 98.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fruchtsaftkonzentrate von Mordor Intelligence

Die Marktgröße für Fruchtsaftkonzentrate wird voraussichtlich 71,29 Milliarden USD im Jahr 2025, 73,56 Milliarden USD im Jahr 2026 betragen und bis 2031 98,52 Milliarden USD erreichen, mit einem CAGR von 5,85 % von 2026 bis 2031. Konzentrate sind zum bevorzugten Grundbaustein für trinkfertige Getränke, Backwaren-Füllungen, Milchmischungen und pflanzliche Lebensmittel geworden, da sie Frachtkosten senken, die Haltbarkeit verlängern und ein gleichmäßiges Aroma liefern. Europa belohnt weiterhin Lieferanten, die biologische und Clean-Label-Zutaten zertifizieren, während die städtische Mittelschicht im asiatisch-pazifischen Raum in rasantem Tempo haltbare Getränke übernimmt. Fortschritte bei der Membranfiltration und Sprühtrocknung verbessern die Aromaerhaltung und machen leichte Pulver für den Fernhandel rentabel. Gleichzeitig arbeiten große Getränkeunternehmen mit Konzentratverarbeitern zusammen, um Produkte im Einklang mit Zuckerreduzierungsmandaten und Trends in der funktionellen Ernährung neu zu formulieren.

Wichtigste Erkenntnisse des Berichts

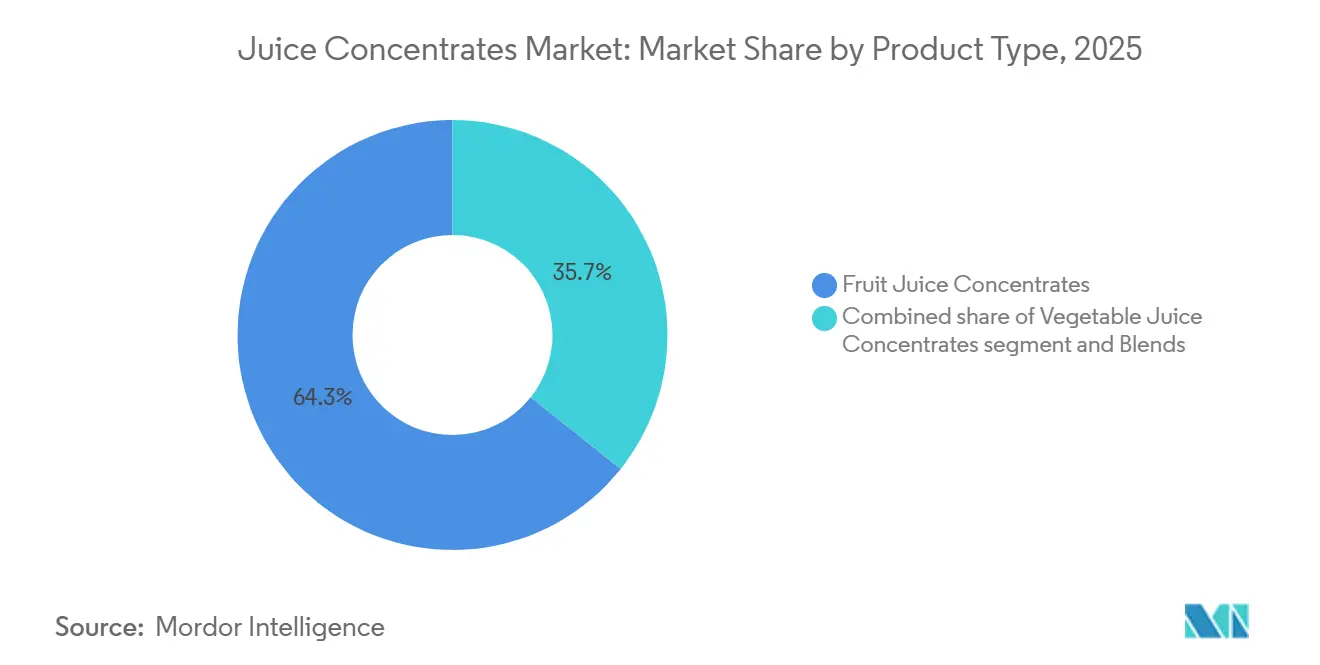

- Nach Typ führten Fruchtsaftkonzentrate mit einem Marktanteil von 64,29 % am Markt für Frucht- und Gemüsesaftkonzentrate im Jahr 2025, während Gemüsekonzentrate bis 2031 mit einem CAGR von 6,65 % wachsen.

- Nach Form behielten flüssige Formate im Jahr 2025 einen Umsatzanteil von 71,23 %; Pulver werden voraussichtlich bis 2031 mit einem CAGR von 7,16 % wachsen.

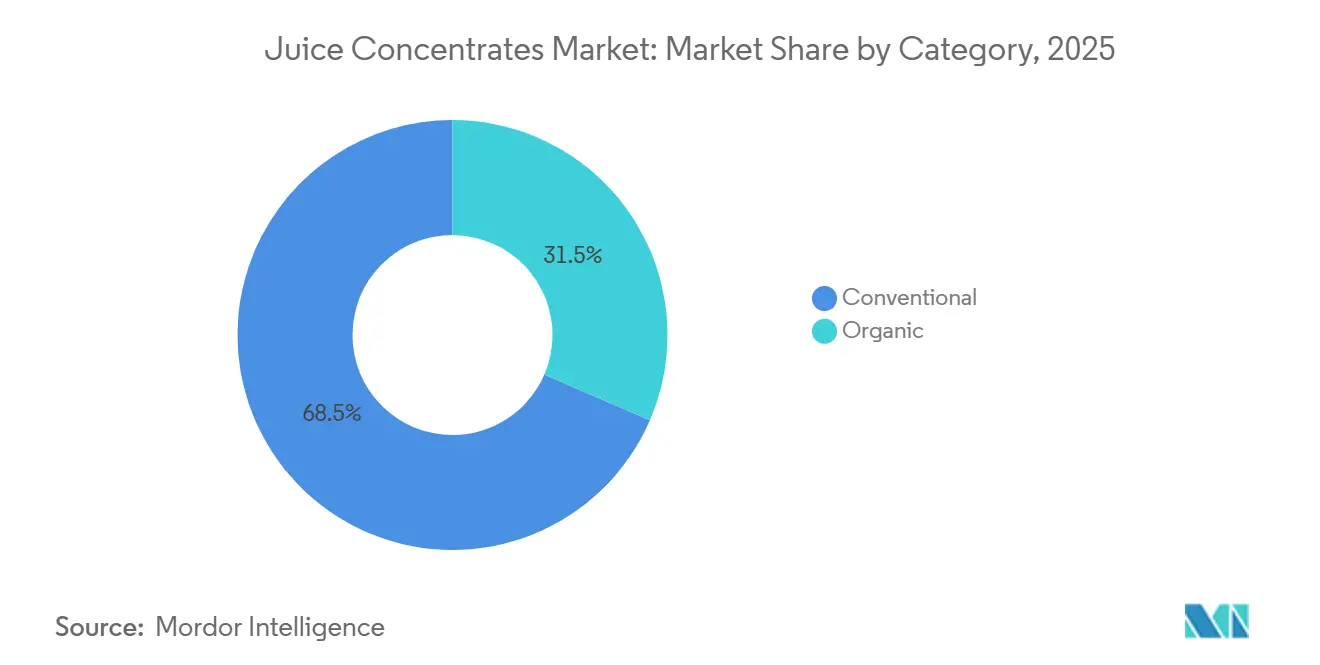

- Nach Kategorie entfielen im Jahr 2025 68,52 % des Marktes für Frucht- und Gemüsesaftkonzentrate auf konventionelle Produkte, und biologische Varianten werden bis 2031 mit einem CAGR von 7,28 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 32,15 % des Volumens auf Getränke, und Backwaren sowie Süßwaren verzeichnen bis 2031 einen CAGR von 6,69 %.

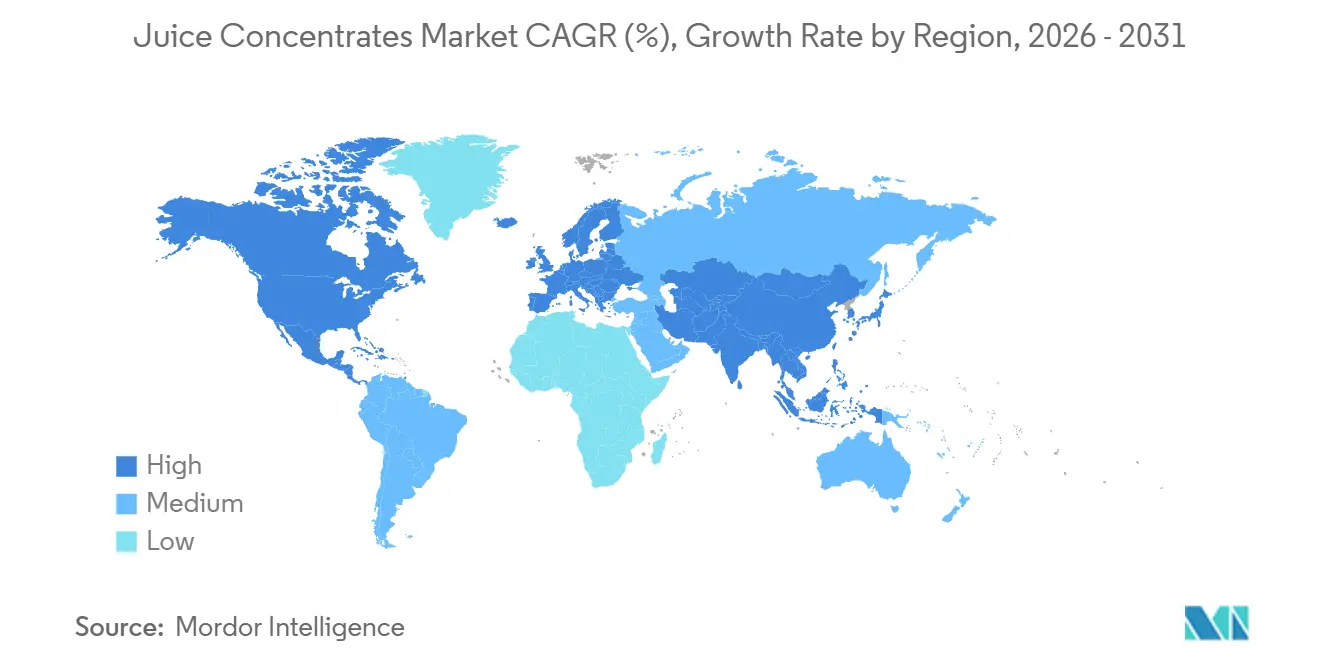

- Nach Geografie sicherte sich Europa im Jahr 2025 einen Anteil von 35,84 %, und der asiatisch-pazifische Raum wird bis 2031 den höchsten CAGR von 7,41 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fruchtsaftkonzentrate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Gesundheit und Wohlbefinden | +1.2% | Global, mit Premiumsegmenten in Nordamerika, Westeuropa und städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Convenience-Produkten und trinkfertigen Getränken | +1.0% | Global, angeführt von Nordamerika, städtischen Zentren im asiatisch-pazifischen Raum und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Mehrfrucht- und Exotikfruchtmischungen | +0.8% | Europa, Nordamerika, Premiumkanäle im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Trends bei natürlichen und minimal verarbeiteten Zutaten | +1.1% | Nordamerika, EU, Australien, städtisches Asien | Mittelfristig (2–4 Jahre) |

| Urbanisierung und Durchdringung des modernen Einzelhandels | +0.9% | Asiatisch-pazifischer Raum (China, Indien, Südostasien), Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Verbesserungen bei Konzentration und Verarbeitung | +0.7% | Global, mit früher Einführung in Nordamerika, der EU und fortgeschrittenen Einrichtungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Gesundheit und Wohlbefinden

Die Verbrauchernachfrage nach funktioneller Ernährung treibt Veränderungen in Konzentratformulierungen voran, mit einem Fokus auf Mischungen, die Polyphenole, Vitamine und Ballaststoffe zusammen mit Süße liefern. Wonder Juice, das im März 2026 auf den Markt kommen soll, wird biologische, kaltgepresste Konzentrate anbieten, die als Clean-Label-Alternativen zur synthetischen Vitaminanreicherung vermarktet werden. Diese Produkte richten sich an gesundheitsbewusste Millennials und Verbraucher der Generation Z, die bereit sind, für Transparenz einen Aufpreis zu zahlen. Dieser Trend beeinflusst auch den Außer-Haus-Verzehr-Sektor, wo Betreiber Frühstücksmenüs und Smoothie-Bars mit Konzentraten aktualisieren, die nach USDA Organic- oder EU-Bio-Standards zertifiziert sind, um institutionelle Wellness-Anforderungen zu erfüllen. Der Wandel ist besonders in Nordamerika und Westeuropa deutlich, wo Vorschriften wie die aktualisierte Nährwertkennzeichnung der FDA (21 CFR 101) und die EU-Verordnung 1169/2011 über Lebensmittelinformationen die Hersteller verpflichten, zugesetzten Zucker offenzulegen[1]Quelle: Food and Drug Administration, "21 CFR Part 101 Nährwertkennzeichnung Abschlussregel," fda.gov. Dies begünstigt indirekt Konzentrate mit natürlichem Fruchtzucker gegenüber solchen, die Maissirup mit hohem Fructosegehalt enthalten. Zutatenzulieferer reagieren darauf, indem sie Konzentrate mit höheren Brix-Werten und reduzierter Säure entwickeln, die es Getränkeformulierern ermöglichen, den Gehalt an zugesetztem Zucker zu senken und gleichzeitig den Geschmack zu erhalten. Mittelfristig spiegelt die Auswirkung die Zeitverzögerung zwischen der Produktentwicklung und der breiten Verbraucherakzeptanz wider, da Marken ihre Portfolios neu formulieren und Einzelhandelskäufer über die Kosten-Nutzen-Dynamik von Premiumkonzentraten informieren.

Wachsende Nachfrage nach Convenience-Produkten und trinkfertigen Getränken

Urbanisierung und begrenzte Zeitverfügbarkeit treiben die Nachfrage nach Einzelportions- und haltbaren Getränken an. Diese Getränke, die häufig Konzentrate verwenden, bieten gleichmäßigen Geschmack und Kosteneffizienz. Maison Perrier führte Anfang 2025 trinkfertige Sprudelwässer mit Passionsfrucht- und Brombeergeschmack ein. Durch den Einsatz von Fruchtkonzentraten erzielten sie natürliche Farbe und Geschmack ohne künstliche Zusatzstoffe und sicherten sich eine Position im Premiumsegment für Sprudelgetränke. Im dritten Quartal 2025 brachte Sun Cruiser zuckerarme tropische Mischungen auf den Markt, gefolgt von der Einführung funktioneller trinkfertiger Shots durch Daily Dose Ende 2025. Beide Marken verwendeten konzentrierte Fruchtbasen, um eine Haltbarkeit bei Umgebungstemperatur zu gewährleisten und die Abhängigkeit von der Kühlkette zu reduzieren. Diese Markteinführungen signalisieren einen bedeutenden Wandel: Konzentratlieferanten haben sich von einfachen Zutatenzulieferern zu aktiven Partnern entwickelt. Sie arbeiten nun mit Getränkemarken zusammen, um Sensorikprofile zu entwickeln und Brix, Säure und Mundgefühl für spezifische trinkfertige Formate zu optimieren. Die kurzfristige Auswirkung zeigt sich im rasanten Wachstum der Artikelnummern im Convenience-Einzelhandel und im E-Commerce. Im Jahr 2025 hat sich das Regalangebot für trinkfertige Getränke erheblich ausgeweitet, ein Trend, der sich bis 2026 fortsetzt. Städtische Zentren im asiatisch-pazifischen Raum, insbesondere Städte der ersten und zweiten Kategorie in China sowie der wachsende moderne Einzelhandelssektor im Nahen Osten, führen bei der Aufnahme gestiegener Volumina trinkfertiger Getränke. Um dieser Nachfrage gerecht zu werden, errichten Konzentratlieferanten regionale Mischungsanlagen zur Unterstützung von Just-in-time-Fertigungsmodellen.

Ausweitung von Mehrfrucht- und Exotikfruchtmischungen

Die Differenzierung von Getränken hängt zunehmend von neuartigen Geschmackskombinationen ab, die bekannte Früchte mit exotischen Sorten wie Drachenfrucht, Yuzu, Acai und Passionsfrucht verbinden. Dieser Trend ist am deutlichsten in Europa und Nordamerika, wo Eigenmarken- und Craft-Getränkemarken Mehrfruchtkonzentrate verwenden, um Premiumpreise und Regalpositionierung zu erzielen. Die Markteinführung von Wonder Juice im März 2026 umfasste Mischungen aus Apfel, Rote Bete und Ingwer, die auf Verbraucher abzielen, die über die Flüssigkeitszufuhr hinaus funktionelle Vorteile suchen. Die kommerzielle Logik ist überzeugend: Exotikfruchtkonzentrate erzielen typischerweise 20 % bis 40 % höhere Preise pro Kilogramm als Apfel- oder Orangenkonzentrate, doch ihr Einsatz bei 5 % bis 15 % der Gesamtformulierung liefert unverhältnismäßig große sensorische Wirkung und Etikettattraktivität. Konzentratlieferanten reagieren darauf, indem sie langfristige Abnahmevereinbarungen mit Erzeugern in Südostasien, Südamerika und dem subsaharischen Afrika abschließen, um exotische Fruchtlieferketten zu stabilisieren, die historisch unter Saisonalität und Qualitätsschwankungen gelitten haben. Die mittelfristige Auswirkung spiegelt die Zeit wider, die erforderlich ist, um die Beschaffung exotischer Früchte zu skalieren, Qualitätsstandards zu etablieren und Getränkeformulierer im Umgang mit Konzentraten mit unbekannten pH-, Brix- und enzymatischen Profilen zu schulen.

Günstige Trends bei natürlichen und minimal verarbeiteten Zutaten

Nicht-thermische Konzentrationsverfahren, die flüchtige Aromastoffe, Anthocyane und Vitamin C erhalten, werden für Käufer zunehmend zur Priorität und treiben Veränderungen in der Konzentratverarbeitung voran. Die Vorwärtsosmose- und Membrandestillationstechnologie der Cornell University, die Saft ohne Wärme konzentriert, wird von mittelgroßen Verarbeitern getestet, die die Nährstofferhaltung verbessern möchten. Ebenso erhält VeggieWonders Kaltmahlverfahren für Gemüsekonzentrate die Zellwandintegrität und produziert trübe, ballaststoffreiche Konzentrate, die für Entwickler pflanzlicher Smoothies und Babynahrung attraktiv sind. Diese Innovationen unterstreichen eine zentrale Herausforderung der Branche: Traditionelle thermische Verdampfungsverfahren (Fallfilm und Steigfilm) bieten hohen Durchsatz bei niedrigen Stückkosten, bauen jedoch wärmeempfindliche Verbindungen ab, während Membrantechnologien wie Umkehrosmose, Ultrafiltration und Mikrofiltration die Qualität erhalten, aber höhere Kapital- und Energieinvestitionen erfordern. Mittelfristig wird die Einführung voraussichtlich schrittweise voranschreiten, da Verarbeiter die Kapitalrendite bewerten. Frühe Anwender in Nordamerika, der EU und fortgeschrittenen Einrichtungen im asiatisch-pazifischen Raum führen den Weg an, indem sie hybride Systeme implementieren, die Membranvorkonzentration mit kurzfristiger thermischer Nachbehandlung kombinieren und so ein Gleichgewicht zwischen Qualität, Kosten und Durchsatz erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende und volatile Rohstoffpreise | -0.9% | Global, akut in Brasilien, Florida und den mediterranen Zitrusgürteln | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.5% | Nordamerika (FDA), EU (EFSA), asiatisch-pazifischer Raum (FSSAI, China SAMR) | Mittelfristig (2–4 Jahre) |

| Saisonalität und erntebezogene Risiken | -0.7% | Brasilien, Florida, Mittelmeerraum, Indien, chinesische Fruchtgürtel | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nicht aus Konzentrat hergestellte Produkte und Frischsaft | -1.5% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende und volatile Rohstoffpreise

Schwankungen der Rohstoffkosten komprimieren die Margen der Verarbeiter und destabilisieren langfristige Lieferverträge. Brasiliens brancheninterne Birnenorangenpreise fielen im Monatsvergleich um 7,69 % auf BRL 34,53 pro 40,8-kg-Kiste in der zweiten Februarhälfte 2026, während die Baumpreise um 2,87 % auf BRL 41,40 sanken, was das Ende der Verarbeitungssaison 2025/26 und reduzierte Erntemengen widerspiegelt. Umgekehrt schwankten die Orangensaftkonzentratpreise von Rekordhöhen von USD 6.000 bis USD 7.000 pro Tonne in 2023/24 (bedingt durch brasilianische Versorgungsengpässe) auf USD 2.800 bis USD 3.500 pro Tonne in 2025/26, als sich die Produktion teilweise erholte, doch die Preise bleiben historisch erhöht aufgrund des anhaltenden Huanglongbing-Drucks und knapper globaler Lagerbestände. Diese Volatilität zwingt Getränkehersteller dazu, über Terminkontrakte oder Lohnverarbeitungsvereinbarungen abzusichern, was Komplexität und Betriebskapitalanforderungen erhöht. Kleinere Verarbeiter ohne Absicherungsmöglichkeiten sind einem akuten Margenrisiko ausgesetzt, insbesondere wenn mehrmonatige Lieferverträge Fruchtkosten festschreiben, die anschließend fallen und sie gegenüber Spotkäufern wettbewerbsunfähig machen. Die kurzfristige Auswirkung spiegelt die unmittelbare Weitergabe von Fruchtkostenanpassungen an die Konzentratpreise wider, mit Verzögerungseffekten, wenn Jahresverträge zurückgesetzt und Käufer Konditionen neu verhandeln.

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die Kosten für die Einhaltung von Vorschriften steigen, da die Behörden die Standards für Kontaminanten, Rückverfolgbarkeit und Kennzeichnungsangaben verschärfen. Die 21 CFR Part 146 der FDA schreibt spezifische Zusammensetzungsstandards für Fruchtsäfte und Konzentrate vor, einschließlich Mindest-Brix-Werte, maximale Säure und zulässige Zutaten, während Protokolle zur Gefahrenanalyse und kritischen Kontrollpunkten dokumentierte Kontrollen in jeder Verarbeitungsstufe erfordern. Der Codex Alimentarius Allgemeine Standard für Lebensmittelzusatzstoffe legt globale Benchmarks für Konservierungsstoffe, Antioxidantien und Farbzusatzstoffe in Konzentraten fest, wobei jüngste Aktualisierungen im Jahr 2025 die Grenzwerte für Sulfite und Benzoate in biologisch gekennzeichneten Produkten verschärft haben. Die Einhaltung erfordert Investitionen in Analyselabore, Drittprüfungen und Rückverfolgbarkeitssysteme für die Lieferkette, wobei die Kosten mittelgroße Verarbeiter unverhältnismäßig stark belasten, denen die Größe fehlt, um feste Compliance-Gemeinkosten zu amortisieren. Die mittelfristige Auswirkung spiegelt die Verzögerung zwischen der Veröffentlichung von Vorschriften und deren Durchsetzung wider, da Verarbeiter Anlagen aufrüsten, Personal umschulen und Produkte neu zertifizieren, um neue Standards zu erfüllen, wobei das Risiko der Nichteinhaltung bei exportorientierten Produzenten konzentriert ist, die mehrere Jurisdiktionen mit unterschiedlichen Regeln bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gemüsekonzentrate gewinnen in herzhaften Anwendungen an Bedeutung

Fruchtsaftkonzentrate machten im Jahr 2025 64,29 % des Marktwerts aus, gestützt durch Orangen-, Apfel-, Trauben- und tropische Mischungen, die als Grundlage für Einzelhandels-Saftgetränke, Nektare und Getränkeprogramme im Außer-Haus-Verzehr dienen. Gemüsesaftkonzentrate, obwohl kleiner im absoluten Volumen, werden bis 2031 voraussichtlich mit einem CAGR von 6,65 % wachsen, angetrieben durch Neuformulierungen in Suppen, Saucen, Babynahrung und pflanzlichen Getränken, wo Karotten-, Rote-Bete-, Spinat- und Tomatenkonzentrate natürliche Farbe, Umami-Tiefe und Nährstoffdichte ohne künstliche Zusatzstoffe liefern. VeggieWonders Kaltmahlverfahren erhält die Zellwandintegrität und liefert trübe, ballaststoffreiche Konzentrate, die für Clean-Label-Formulierer attraktiv sind. Mischungen, die Frucht- und Gemüsekonzentrate kombinieren, gewinnen Marktanteile in den Kategorien funktionelle Getränke und Babynahrung, wo Formulierer Süße, Säure und Mikronährstoffprofile in einem einzigen Zutatensystem ausbalancieren möchten.

Das schnellere Wachstum von Gemüsekonzentraten spiegelt einen strukturellen Wandel in der Art und Weise wider, wie Lebensmittelhersteller Farbe und Geschmack angehen. Synthetische Farbstoffe stehen unter zunehmendem regulatorischen Druck gemäß EU-Verordnung 1333/2008, und der Verbraucheraufstand gegen künstliche Zutaten treibt Neuformulierungen hin zu pflanzlich gewonnenen Alternativen voran[2]Quelle: Europäische Kommission, "Verordnung (EU) Nr. 1333/2008 über Lebensmittelzusatzstoffe," europa.eu. Rote-Bete-Konzentrat beispielsweise liefert rote Farbtöne für Joghurt, Eiscreme und Süßwaren, während Karottenkonzentrat orangefarbene Töne für Backwaren-Glasuren und Milchdesserts liefert. Diese Substitution ist besonders weit fortgeschritten in Europa, wo die Clean-Label-Durchdringung in Premiumlebensmittelkanälen 40 % übersteigt, und in Nordamerika, wo die Qualitätsstandards von Whole Foods Market synthetische Farben in Eigenmarkenprodukten effektiv verbieten. Tomatenkonzentrat bleibt das größte Gemüsesegment nach Volumen und dient als Basis für Pastasaucen, Suppen und Fertiggerichte, doch das Wachstum verlangsamt sich, da die Kategorie reift und der Wettbewerb durch Frischpack-Tomaten in Kurzlieferkettenmodellen zunimmt.

Nach Form: Pulverkonzentrate expandieren in Export- und Umgebungskanälen

Flüssigkonzentrate hielten im Jahr 2025 71,23 % des Marktwerts, bevorzugt aufgrund ihrer einfachen Rekonstitution, geringeren Verarbeitungskomplexität und etablierten Lieferketten, die Fruchtanbauregionen mit Getränkeherstellungszentren verbinden. Pulverkonzentrate werden jedoch bis 2031 voraussichtlich mit einem CAGR von 7,16 % wachsen, angetrieben durch Innovationen bei der Sprühtrocknung und Entfeuchtungslufttrocknung, die den Feuchtigkeitsgehalt unter 3 % reduzieren, die Haltbarkeit auf 18 bis 24 Monate verlängern und die Transportkosten im Vergleich zu flüssigen Äquivalenten um bis zu 70 % senken. Sprühtrocknungstechniken integrieren nun Trägerstoffe wie Maltodextrin und Gummi arabicum, um Verklumpung zu verhindern und flüchtige Aromastoffe zu erhalten, was die Produktion von frei fließenden Pulvern ermöglicht, die sich sauber in kaltem Wasser auflösen. Dieses Format ist besonders attraktiv für exportorientierte Verarbeiter in Südamerika, dem subsaharischen Afrika und Südostasien, wo Umgebungstemperaturen und begrenzte Kühlketteninfrastruktur Pulver gegenüber Flüssigkonzentraten bevorzugen, die gekühlten Transport und Lagerung erfordern.

Pulverkonzentrate gewinnen auch im institutionellen Außer-Haus-Verzehr und in industriellen Backwarenanwendungen an Bedeutung, wo Formulierer die verlängerte Haltbarkeit und Dosierpräzision schätzen, die Pulver bieten. Eine Bäckerei, die fruchtgefüllte Gebäckstücke herstellt, kann beispielsweise Pulverkonzentrat bei Umgebungstemperatur 12 bis 18 Monate lagern und Chargen nach Bedarf rekonstituieren, was Abfall und das in gekühlten Lagerbeständen gebundene Betriebskapital reduziert. Kerry Groups Investitionen in Biotechnologie, einschließlich Enzymsystemen, die natürliche Süße verbessern, und fermentationsbasierten Geschmacksmodulatoren, ermöglichen Pulverkonzentrate mit verbesserten Sensorikprofilen, die in Premiumanwendungen mit Flüssigkonzentraten konkurrieren.

Nach Kategorie: Biologische Konzentrate erzielen Premiumpreise trotz Skalierungsherausforderungen

Konventionelle Konzentrate machten im Jahr 2025 68,52 % des Marktwerts aus und profitieren von etablierten Lieferketten, niedrigeren Rohstoffkosten und breiterer Verfügbarkeit über Fruchtsorten und Geografien hinweg. Biologische Konzentrate, obwohl kleiner im absoluten Volumen, werden bis 2031 voraussichtlich mit einem CAGR von 7,28 % wachsen, was eine anhaltende Premiumisierung in Nordamerika, Westeuropa und städtischen Märkten im asiatisch-pazifischen Raum widerspiegelt, wo Verbraucher 20 % bis 50 % Preisaufschläge für USDA Organic-, EU-Bio- oder gleichwertige Zertifizierungen zahlen. Der Umsatz mit biologischen Lebensmitteln und Getränken in der EU erreichte im Jahr 2025 etwa 62,7 Milliarden USD, gegenüber 50 Milliarden EUR im Jahr 2024, wobei die Kategorien biologischer Saft und Nektar schneller wuchsen als der gesamte Biomarkt[3]Quelle: USDA Ausländischer Agrardienst, "Jahresbericht über biologische Lebensmittel und Getränke," usda.gov. Dieses Wachstum konzentriert sich auf Premiumlebensmittelketten, Naturkosteinzelhändler und E-Commerce-Plattformen, wo Käufer aktiv nach Bio-Etiketten suchen und bereit sind, höhere Preise zu akzeptieren.

Das Angebot an biologischen Konzentraten steht jedoch vor strukturellen Einschränkungen. Biologische Obstgärten erfordern 3-jährige Umstellungszeiten vor der Zertifizierung, was die Geschwindigkeit begrenzt, mit der Verarbeiter die biologische Beschaffung skalieren können. Die Erträge sind typischerweise 10 % bis 30 % niedriger als bei konventionellen Obstgärten aufgrund von Einschränkungen bei synthetischen Pestiziden und Düngemitteln, was die Fruchtkosten pro Kilogramm erhöht. Verarbeiter müssen auch getrennte Handhabungs-, Lager- und Verarbeitungslinien aufrechterhalten, um die biologische Integrität zu wahren, was Kapital- und Betriebskomplexität hinzufügt. Diese Faktoren erklären, warum biologische Konzentrate 25 % bis 60 % Preisaufschläge gegenüber konventionellen Äquivalenten erzielen, doch der Aufschlag verringert sich in reifen Kategorien wie biologischen Apfel- und Orangenkonzentraten, da das Angebot skaliert und der Wettbewerb zunimmt. Aufkommende biologische Kategorien, einschließlich exotischer Früchte und Gemüsekonzentrate, behalten aufgrund des begrenzten Angebots und der Nischennachfrage breitere Aufschläge. Der mittelfristige Wachstumsausblick spiegelt die Verzögerung zwischen biologischen Obstgartenanpflanzungen und der kommerziellen Ernte wider, wobei Flächenerweiterungen in 2024 und 2025 zu inkrementellem Angebot in 2027 und darüber hinaus führen.

Nach Anwendung: Backwaren und Süßwaren treiben das schnellste Wachstum voran

Im Jahr 2025 entfielen 32,15 % des Konzentratvolumens auf Getränke, was sie zur größten Anwendung macht. Dazu gehören Einzelhandels-Saftgetränke, Nektare, funktionelle Getränke, alkoholarme und alkoholfreie Alternativen sowie Getränkeprogramme im Außer-Haus-Verzehr. Backwaren- und Süßwarenanwendungen, obwohl kleiner im Volumen, werden bis 2031 voraussichtlich mit einem CAGR von 6,69 % wachsen, da Hersteller synthetische Farben und Aromen durch Frucht- und Gemüsekonzentrate ersetzen, um Clean-Label-Anforderungen zu erfüllen. In der Bäckerei verleihen Fruchtkonzentrate natürliche Süße, Säure und Feuchtigkeitserhalt, während Gemüsekonzentrate wie Rote Bete, Karotte und Spinat Farbe ohne künstliche Farbstoffe liefern. Europa führt diesen Trend aufgrund der EU-Verordnung 1333/2008, die synthetische Zusatzstoffe begrenzt, gefolgt von Nordamerika, wo Einzelhändler wie Whole Foods Market und Trader Joe's private Eigenmarkenstandards durchsetzen, die künstliche Farben und Aromen verbieten.

Im Jahr 2025 nutzten Milchprodukte und Tiefkühlkost einen erheblichen Anteil der Konzentrate. Joghurt-, Eiscreme- und Tiefkühldesserthersteller verwendeten Fruchtkonzentrate für Geschmack, Farbe und Textur, während sie Kosten und Haltbarkeit ausbalancierten. Suppen und Saucen, obwohl kleiner, sind strategisch wichtig, wobei Tomaten-, Karotten- und Rote-Bete-Konzentrate die Basis für Fertiggerichte, Pastasaucen und ethnische Gerichte bilden. Babynahrung ist das am schnellsten wachsende Teilsegment, angetrieben durch die Nachfrage nach biologischen, minimal verarbeiteten Zutaten und Vorschriften zur Reduzierung von zugesetztem Zucker. Karotten-, Süßkartoffel- und Spinatkonzentrate werden zunehmend in Babynahrung eingesetzt, da Hersteller Pürees neu formulieren, um die Mikronährstoffdichte für gesundheitsbewusste Eltern zu steigern. Die Kategorie „Sonstiges”, einschließlich Nahrungsergänzungsmittel, Nahrungsergänzungsmittel und Pharmazeutika, expandiert, da Lieferanten Hochbrix-, Niedrigfeuchtigkeitsformate für die Einkapselung und Tablettenformulierungen entwickeln und konzentrierte Frucht- und Gemüseernährung in praktischen Formen anbieten.

Geografische Analyse

Im Jahr 2025 hielt Europa 35,84 % des Marktwerts, angetrieben durch hohen Pro-Kopf-Konsum von biologischen Saftmischungen, Clean-Label-Vorschriften und einer reifen Einzelhandelsinfrastruktur, die Premiumpreise unterstützt. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien dominierten die Nachfrage, wobei Deutschland bei der biologischen Zertifizierung hervorstach und das Vereinigte Königreich bei zuckerarmen und funktionellen Getränken innovierte. Die Niederlande nutzten den Hafen Rotterdam als Drehscheibe für den Import tropischer Fruchtkonzentrate zur Wiederausfuhr in ganz Europa. Schweden und Polen entwickelten sich zu Wachstumsmärkten aufgrund zunehmender Durchdringung des modernen Einzelhandels und der Verbraucherpräferenz für natürliche Zutaten. Belgiens Süßwarenindustrie trieb die Nachfrage nach Fruchtkonzentraten an, während Europas Wachstum aufgrund von Bevölkerungsstagnation und wirtschaftlichen Herausforderungen moderat blieb.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,41 % wachsen, angetrieben durch Urbanisierung, steigende Einkommen und die Expansion des modernen Einzelhandels in China, Indien, Japan, Australien, Südkorea, Vietnam und Indonesien. China nahm Innovationen bei funktionellen und zuckerarmen Getränken an, während Indiens organisierter Einzelhandel in kleinere Städte expandierte und die Nachfrage nach Saftgetränken mit Mango- und Guavakonzentraten ankurbelte. Japans Markt konzentrierte sich auf Premium- und Funktionsprodukte, während Australiens Clean-Label-Vorschriften die Nachfrage nach biologischen Konzentraten ankurbelten. Südkoreas Café-Kultur sowie Vietnams und Indonesiens junge Bevölkerungen und Kühlketteninfrastruktur unterstützten das Wachstum bei haltbaren Getränken und verarbeiteten Lebensmitteln.

Nordamerika, angeführt von den USA, Kanada und Mexiko, absorbierte im Jahr 2025 erhebliche Konzentratvolumina, angetrieben durch großangelegte Getränkeherstellung und exportorientierte Verarbeitung. Die USA blieben der größte Markt, mit strengen FDA-Vorschriften und HACCP-Protokollen zur Qualitätssicherung. Kanada stand vor Compliance-Komplexitäten aufgrund zweisprachiger Kennzeichnung, während Mexiko USMCA-Handelsbedingungen und niedrigere Arbeitskosten nutzte, um nordamerikanische Marken zu bedienen. Südamerika, angeführt von Brasilien, Argentinien und Chile, lieferte weltweit Orangen- und tropische Fruchtkonzentrate, wobei Brasilien 80 % seiner Produktion exportierte. Der Nahe Osten und Afrika, einschließlich der Vereinigten Arabischen Emirate, Saudi-Arabiens und Südafrikas, verzeichneten aufgrund von Urbanisierung, junger Bevölkerungsstruktur und Expansion des modernen Einzelhandels ein rasantes Wachstum, wobei multinationale Lieferanten in lokalisierte Produktion investierten, um die regionale Nachfrage zu decken.

Wettbewerbslandschaft

Der Markt für Frucht- und Gemüsesaftkonzentrate ist mäßig fragmentiert, mit einem Konzentrationsindex von 4, was bedeutet, dass kein einzelner Akteur den Markt dominiert. Multinationale Zutatenzulieferer wie Archer Daniels Midland Company, Kerry Group, Ingredion Incorporated, Dohler Group und Symrise AG konkurrieren neben regionalen Verarbeitern, vertikal integrierten Zitrusgenossenschaften und Lohnherstellern. Diese Einheiten bedienen Nischenanwendungen oder spezifische geografische Regionen. Strategische Trends zeigen eine deutliche Spaltung: Größere Akteure investieren in Biotechnologie, fermentationsbasierte Geschmackssysteme und Membrankonzentrationstechnologien, um Qualität und Funktionalität zu verbessern. Mittelgroße Verarbeiter priorisieren hingegen Kosteneffizienz, Nähe zu Rohstoffquellen und flexible Lohnverarbeitungsvereinbarungen, die es Getränkemarken ermöglichen, die Konzentratproduktion ohne erhebliche Kapitalinvestitionen auszulagern.

Aufkommende Chancen umfassen Gemüsekonzentrate für herzhafte Anwendungen, biologische Exotikfruchtmischungen und Pulverformate für den Export und die Umgebungsverteilung. Spezialverarbeiter stören den Markt durch den Einsatz nicht-thermischer Konzentrationsverfahren wie Vorwärtsosmose und Membrandestillation, um flüchtige Aromastoffe und Nährstoffe zu erhalten. Diese Methoden ermöglichen es ihnen, Premiumpreise in biologischen und hochwertigen Segmenten zu erzielen, wo Käufer sensorische Treue und Clean-Label-Attribute schätzen. Technologie wird zunehmend zu einem entscheidenden Wettbewerbsvorteil. Kerry Groups fermentationsbasierte Tastesense™-Technologien ermöglichen es Getränkeformulierern, den Zuckergehalt um 20 % bis 40 % zu reduzieren, ohne den Geschmack zu beeinträchtigen. Darüber hinaus liefern die Enzymsysteme des Unternehmens verbesserte natürliche Süße aus Fruchtsubstraten.

Im Jahr 2024 unterstreichen die Übernahme von Premier Juices durch Dohler Group und die Erweiterung seines Werks in Cartersville, Georgia, eine Strategie, die auf vertikale Integration ausgerichtet ist. Dieser Ansatz zielt darauf ab, nordamerikanische Getränkemarken mit kürzeren Vorlaufzeiten und maßgeschneiderten Formulierungen zu bedienen. Refresco's geplante Übernahme von SunOpta für 1,1 Milliarden USD, die voraussichtlich im zweiten Quartal 2026 abgeschlossen wird, spiegelt die anhaltende Konsolidierung im Bereich der Getränkeabfüllung und Eigenmarken wider. In diesem Zusammenhang werden Konzentratbeschaffungs- und Formulierungsfähigkeiten zu strategischen Vermögenswerten, die integrierte Serviceangebote unterstützen. Für Konzentratlieferanten, die multinationale Getränkemarken und Einzelhandels-Eigenmarkenprogramme bedienen, ist die Einhaltung von ISO 22000 (Lebensmittelsicherheitsmanagement) und FSSC 22000 (Lebensmittelsicherheitssystemzertifizierung) nun eine Grundvoraussetzung. Die mit Drittprüfungen und Rückverfolgbarkeitssystemen verbundenen Fixkosten begünstigen jedoch tendenziell größere, gut kapitalisierte Akteure.

Marktführer für Fruchtsaftkonzentrate

Archer Daniels Midland (ADM)

AGRANA Beteiligungs-AG

Döhler Group

Kerry Group

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Archer Daniels Midland Company kündigte eine Investition von 26 Millionen USD in seine Anlage in Erlanger, Kentucky an, um die Kapazitäten für Aromen und Farben zu erweitern, einschließlich natürlicher Farbsysteme aus Frucht- und Gemüsekonzentraten.

- Mai 2024: Döhler erweiterte sein südafrikanisches Werk in Paarl mit neuen Produktionslinien für Compounds, Emulsionen und Aromen in pulverförmiger und flüssiger Form. Die Erweiterung erhöht die Kapazität des Werks zur Verarbeitung von Saftkonzentraten in großen Mengen und etabliert es als Fertigungszentrum. Diese Verbesserung bietet regionalen Kunden direkten Zugang zu Döhlers vollständigem Compound-Portfolio und unterstützt die Lebensmittel-, Getränke- sowie Biowissenschafts- und Ernährungsindustrie in Südafrika.

- April 2024: Symrise stellte auf der Vitafoods ein Pflaumensaftkonzentrat aus seinem diana food™-Portfolio mit einer Mindestsorbitolgarantie vor. Das Guangdong Provincial Hospital of Traditional Chinese Medicine und die Guangdong University of Technology führten mit Symrise eine klinische Studie durch, um die gesundheitlichen Vorteile dieses Konzentrats zu untersuchen, an der 38 Freiwillige mit funktioneller Verstopfung teilnahmen.

Umfang des globalen Berichts über den Markt für Fruchtsaftkonzentrate

| Fruchtsaftkonzentrate |

| Gemüsesaftkonzentrate |

| Mischungen |

| Flüssig |

| Pulver |

| Biologisch |

| Konventionell |

| Getränke |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühlkost |

| Suppen und Saucen |

| Babynahrung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fruchtsaftkonzentrate | |

| Gemüsesaftkonzentrate | ||

| Mischungen | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Nach Kategorie | Biologisch | |

| Konventionell | ||

| Nach Anwendung | Getränke | |

| Backwaren und Süßwaren | ||

| Milchprodukte und Tiefkühlkost | ||

| Suppen und Saucen | ||

| Babynahrung | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Konzentraten bis 2031 werden?

Die Marktgröße für Frucht- und Gemüsesaftkonzentrate wird bis 2031 voraussichtlich 98,52 Milliarden USD bei einem CAGR von 5,85 % erreichen.

Welches Segment wächst am schnellsten?

Pulverkonzentrate werden voraussichtlich mit einem CAGR von 7,16 % wachsen, unterstützt durch Investitionen in die Sprühtrocknung, die das Frachtgewicht reduzieren und die Haltbarkeit verlängern.

Warum gewinnen Gemüsekonzentrate Marktanteile?

Karotten-, Rote-Bete- und Spinatkonzentrate ersetzen synthetische Farben und fügen Suppen, Saucen und Babynahrung Nährstoffe hinzu, was einen CAGR von 6,65 % antreibt.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,41 % wachsen, dank Urbanisierung und Expansion des modernen Einzelhandels.

Seite zuletzt aktualisiert am: