Tamanho e Participação do Mercado de Concentrados de Suco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

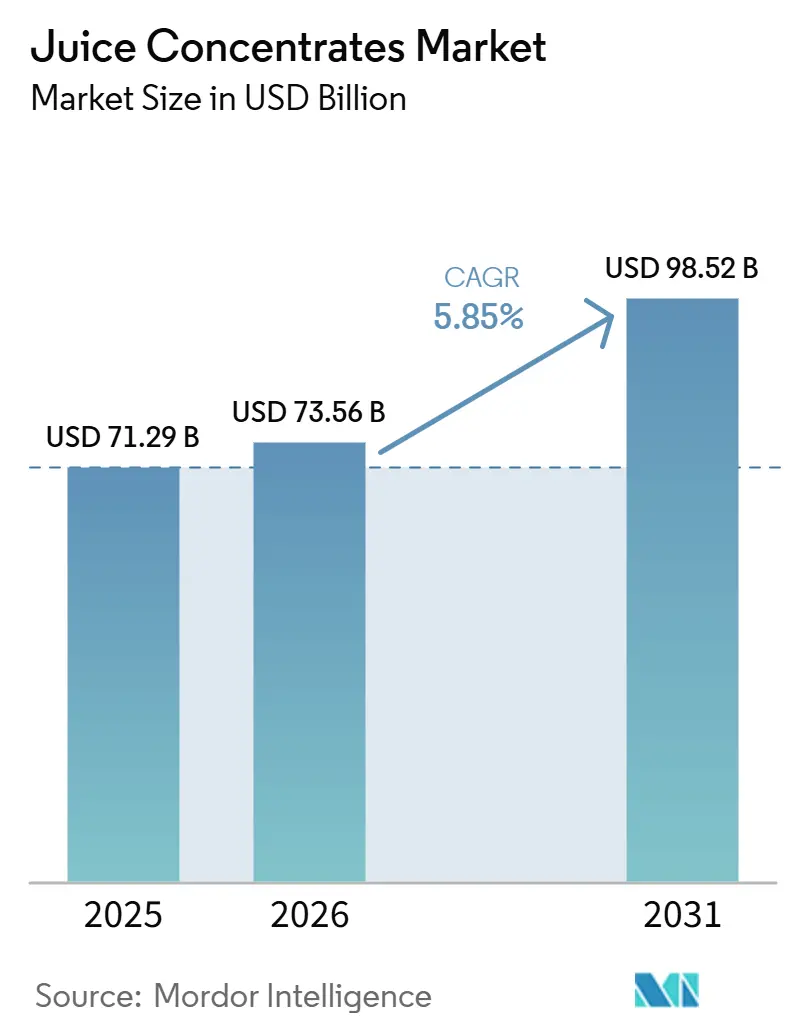

| Tamanho do Mercado (2026) | 73.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrados de Suco por Mordor Intelligence

O tamanho do mercado de concentrados de suco está projetado em USD 71,29 bilhões em 2025, USD 73,56 bilhões em 2026, e deve atingir USD 98,52 bilhões até 2031, crescendo a um CAGR de 5,85% de 2026 a 2031. Os concentrados tornaram-se o componente preferencial para bebidas prontas para consumo, recheios de panificação, misturas lácteas e alimentos à base de plantas, pois reduzem os custos de frete, prolongam a vida útil e entregam sabor consistente. A Europa continua a recompensar fornecedores que certificam insumos orgânicos e de rótulo limpo, enquanto a classe média urbana da Ásia-Pacífico está adotando bebidas estáveis em temperatura ambiente em ritmo acelerado. Os avanços em filtração por membrana e secagem por atomização estão melhorando a retenção de aroma e tornando os pós leves viáveis para o comércio de longa distância. Ao mesmo tempo, grandes empresas de bebidas estão colaborando com processadores de concentrados para reformular produtos em conformidade com os mandatos de redução de açúcar e as tendências de nutrição funcional.

Principais Conclusões do Relatório

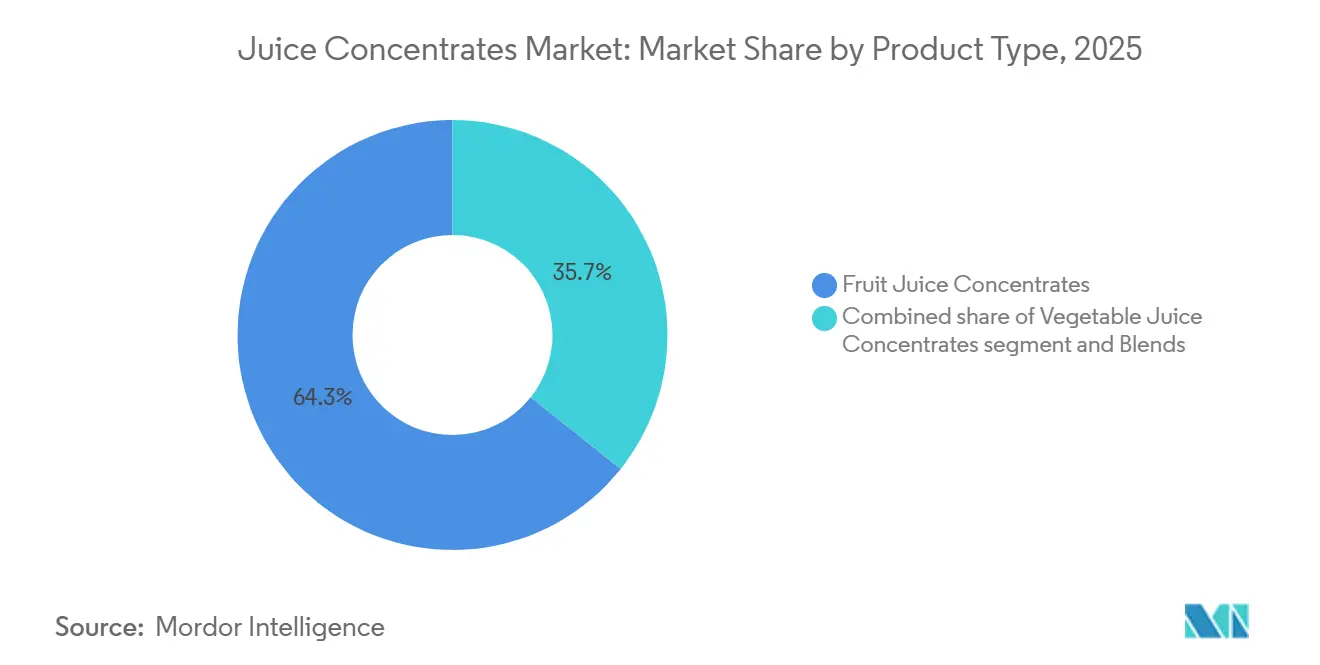

- Por tipo, os concentrados de frutas lideraram com 64,29% da participação de mercado de concentrados de suco de frutas e vegetais em 2025, enquanto os concentrados de vegetais estão se expandindo a um CAGR de 6,65% até 2031.

- Por forma, os formatos líquidos retiveram 71,23% da participação de receita em 2025; os pós estão projetados para crescer a um CAGR de 7,16% até 2031.

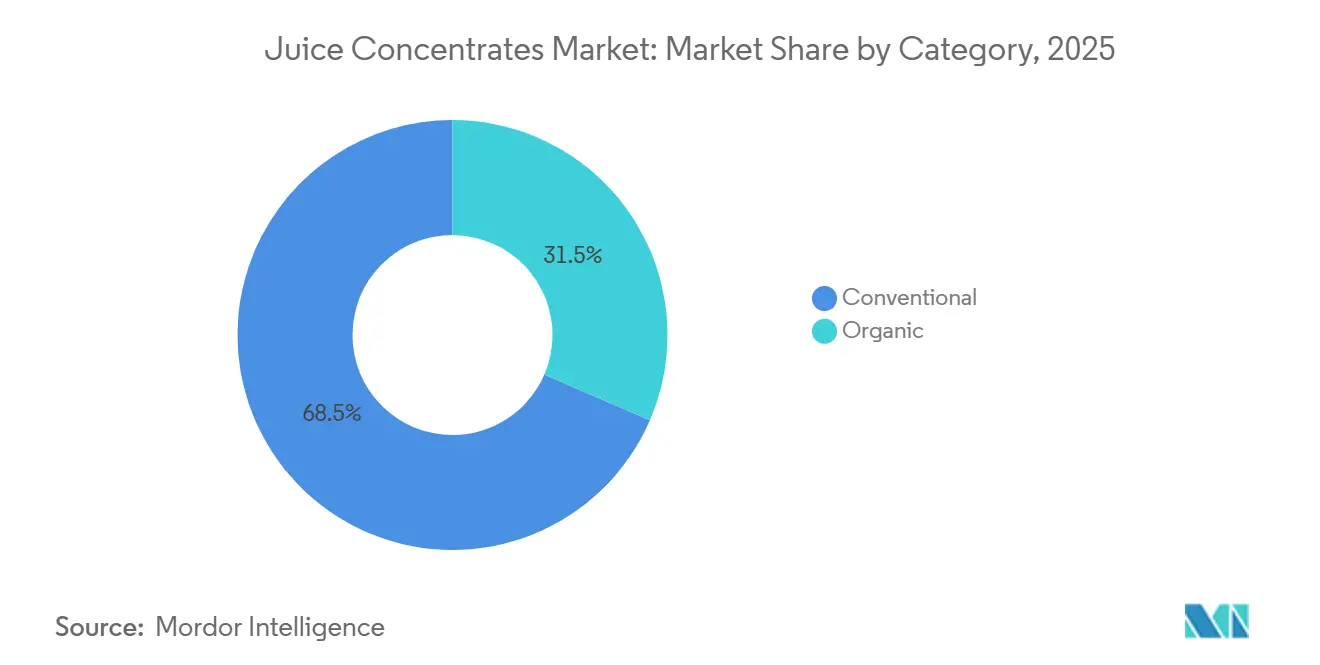

- Por categoria, os produtos convencionais representaram 68,52% do mercado de concentrados de suco de frutas e vegetais em 2025, e as variantes orgânicas estão definidas para crescer a um CAGR de 7,28% até 2031.

- Por aplicação, as bebidas comandaram 32,15% do volume em 2025, e a panificação e confeitaria estão avançando a um CAGR de 6,69% até 2031.

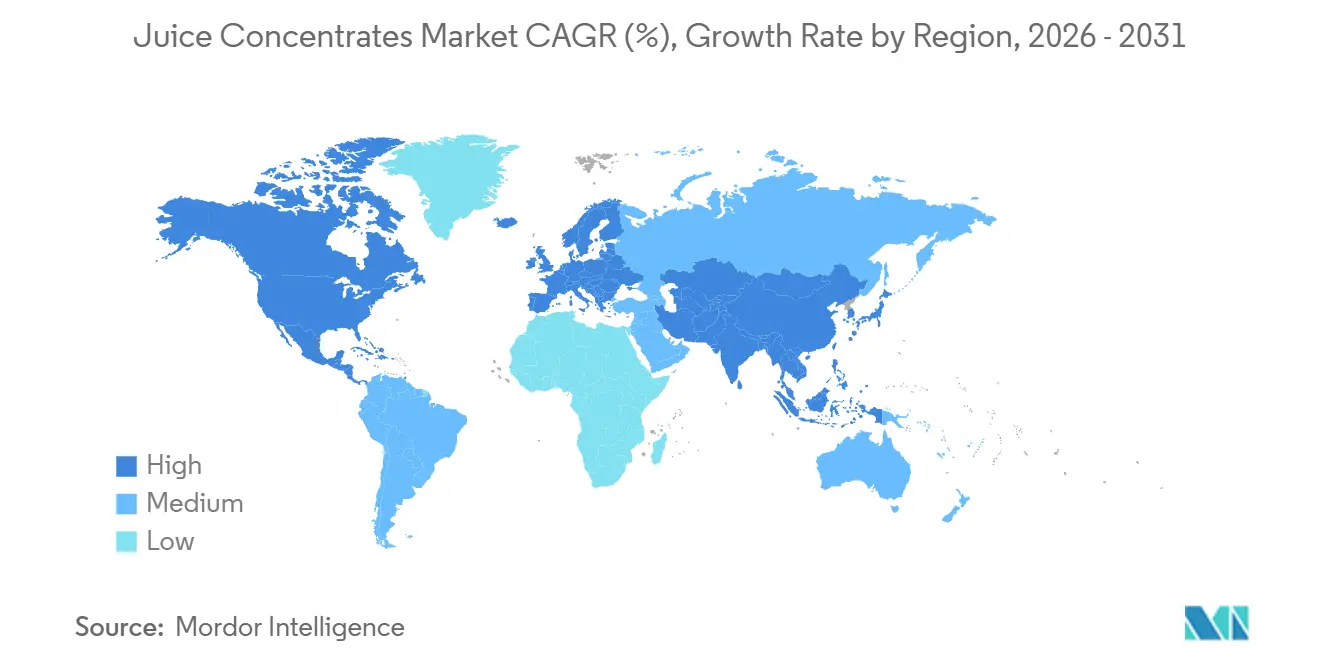

- Por geografia, a Europa assegurou uma participação de 35,84% em 2025, e a Ásia-Pacífico registrará o maior CAGR de 7,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Concentrados de Suco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde e Bem-Estar | +1.2% | Global, com segmentos premium na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Demanda por Conveniência e Bebidas Prontas para Consumo | +1.0% | Global, liderado pela América do Norte, centros urbanos da Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão de Misturas de Múltiplas Frutas e Frutas Exóticas | +0.8% | Europa, América do Norte, canais premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendências Favoráveis em Ingredientes Naturais e Minimamente Processados | +1.1% | América do Norte, UE, Austrália, Ásia urbana | Médio prazo (2-4 anos) |

| Urbanização e Penetração do Varejo Moderno | +0.9% | Ásia-Pacífico (China, Índia, Sudeste Asiático), Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Melhorias Tecnológicas em Concentração e Processamento | +0.7% | Global, com adoção antecipada na América do Norte, UE e instalações avançadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Bem-Estar

A demanda dos consumidores por nutrição funcional está impulsionando mudanças nas formulações de concentrados, com foco em misturas que fornecem polifenóis, vitaminas e fibras juntamente com dulçor. A Wonder Juice, com lançamento previsto para março de 2026, oferecerá concentrados orgânicos prensados a frio comercializados como alternativas de rótulo limpo à fortificação sintética de vitaminas. Esses produtos são voltados para millennials e consumidores da Geração Z conscientes da saúde, que estão dispostos a pagar um prêmio pela transparência. Essa tendência também está influenciando o setor de alimentação fora do lar, onde os operadores estão atualizando os cardápios de café da manhã e os bares de smoothies com concentrados certificados pelo USDA Organic ou pelos padrões Orgânicos da UE para atender aos requisitos institucionais de bem-estar. A mudança é particularmente evidente na América do Norte e na Europa Ocidental, onde regulamentações como a rotulagem atualizada de Informações Nutricionais da FDA (21 CFR 101) e o Regulamento 1169/2011 da UE sobre informações alimentares exigem que os fabricantes divulguem os açúcares adicionados[1]Fonte: Administração de Alimentos e Medicamentos, "Regra Final do Rótulo de Informações Nutricionais 21 CFR Parte 101," fda.gov. Isso beneficia indiretamente os concentrados com açúcares naturais de frutas em detrimento daqueles que contêm xarope de milho com alto teor de frutose. Os fornecedores de ingredientes estão respondendo criando concentrados com níveis de Brix mais elevados e acidez reduzida, permitindo que os formuladores de bebidas reduzam o teor de açúcar adicionado enquanto mantêm o sabor. No médio prazo, o impacto reflete o intervalo de tempo entre o desenvolvimento do produto e a adoção generalizada pelo consumidor, à medida que as marcas reformulam seus portfólios e educam os compradores do varejo sobre a dinâmica de custo-benefício dos concentrados premium.

Crescente Demanda por Conveniência e Bebidas Prontas para Consumo

A urbanização e a disponibilidade limitada de tempo estão impulsionando a demanda por bebidas de dose única e estáveis em temperatura ambiente. Essas bebidas, que frequentemente utilizam concentrados, proporcionam sabor consistente e eficiência de custo. A Maison Perrier introduziu águas gaseificadas prontas para consumo com sabor de maracujá e amora no início de 2025. Ao utilizar concentrados de frutas, alcançaram cor e sabor naturais sem aditivos artificiais, garantindo uma posição no segmento premium de bebidas gaseificadas. No terceiro trimestre de 2025, a Sun Cruiser lançou misturas tropicais com baixo teor de açúcar, seguida pela introdução de shots funcionais prontos para consumo pela Daily Dose no final de 2025. Ambas as marcas incorporaram bases de frutas concentradas para garantir vida útil em temperatura ambiente e reduzir a dependência da logística de cadeia de frio. Esses lançamentos significam uma mudança significativa: os fornecedores de concentrados passaram de simples fornecedores de ingredientes para parceiros ativos. Eles agora colaboram com marcas de bebidas para desenvolver perfis sensoriais, otimizando Brix, acidez e sensação na boca para formatos específicos de bebidas prontas para consumo. O impacto de curto prazo é evidente no rápido crescimento de SKUs no varejo de conveniência e no comércio eletrônico. Em 2025, o espaço nas prateleiras para bebidas prontas para consumo expandiu consideravelmente, uma tendência que continua em 2026. Os centros urbanos da Ásia-Pacífico, particularmente as cidades de primeiro e segundo nível na China, juntamente com o crescente setor de varejo moderno no Oriente Médio, estão liderando a absorção do aumento dos volumes de bebidas prontas para consumo. Para atender a essa demanda, os fornecedores de concentrados estão estabelecendo instalações regionais de mistura para apoiar modelos de fabricação just-in-time.

Expansão de Misturas de Múltiplas Frutas e Frutas Exóticas

A diferenciação de bebidas depende cada vez mais de combinações de sabores inovadoras que combinam frutas conhecidas com variedades exóticas, como pitaya, yuzu, açaí e maracujá. Essa tendência é mais visível na Europa e na América do Norte, onde marcas de rótulo próprio e de bebidas artesanais utilizam concentrados de múltiplas frutas para obter preços premium e diferenciação nas prateleiras. O lançamento da Wonder Juice em março de 2026 apresentou misturas de maçã, beterraba e gengibre, visando consumidores que buscam benefícios funcionais além da hidratação. A lógica comercial é convincente: os concentrados de frutas exóticas normalmente têm preços por quilograma de 20% a 40% mais altos do que os concentrados de maçã ou laranja, mas sua inclusão em 5% a 15% da formulação total proporciona impacto sensorial e apelo de rótulo desproporcionais. Os fornecedores de concentrados estão respondendo garantindo acordos de compra de longo prazo com produtores no Sudeste Asiático, América do Sul e África Subsaariana para estabilizar as cadeias de suprimento de frutas exóticas que historicamente sofreram com sazonalidade e variabilidade de qualidade. O impacto de médio prazo reflete o tempo necessário para escalar o fornecimento de frutas exóticas, estabelecer padrões de qualidade e educar os formuladores de bebidas sobre o manuseio de concentrados com perfis de pH, Brix e enzimáticos desconhecidos.

Tendências Favoráveis em Ingredientes Naturais e Minimamente Processados

Os métodos de concentração não térmicos que preservam aromáticos voláteis, antocianinas e vitamina C estão se tornando uma prioridade para os compradores, impulsionando mudanças no processamento de concentrados. A tecnologia de osmose direta e destilação por membrana da Universidade Cornell, que concentra o suco sem calor, está sendo testada por processadores de médio porte com o objetivo de melhorar a retenção de nutrientes. Da mesma forma, o processo de moagem a frio da VeggieWonder para concentrados de vegetais retém a integridade da parede celular e produz concentrados turvos e ricos em fibras, atraindo desenvolvedores de smoothies à base de plantas e alimentos para bebês. Essas inovações ressaltam um desafio fundamental do setor: os métodos tradicionais de evaporação térmica (filme descendente e filme ascendente) proporcionam alto rendimento a um custo unitário baixo, mas degradam compostos sensíveis ao calor, enquanto as tecnologias de membrana, como osmose reversa, ultrafiltração e microfiltração, preservam a qualidade, mas exigem maiores investimentos de capital e energia. No médio prazo, espera-se que a adoção avance gradualmente à medida que os processadores avaliam o retorno sobre o investimento. Os pioneiros na América do Norte, na UE e nas instalações avançadas da Ásia-Pacífico estão liderando o caminho implementando sistemas híbridos que combinam pré-concentração por membrana com acabamento térmico de curta duração, alcançando um equilíbrio entre qualidade, custo e rendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Flutuantes e Voláteis de Matérias-Primas | -0.9% | Global, agudo no Brasil, Flórida e cinturões citrícolas do Mediterrâneo | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas de Segurança Alimentar e Rotulagem | -0.5% | América do Norte (FDA), UE (EFSA), Ásia-Pacífico (FSSAI, SAMR da China) | Médio prazo (2-4 anos) |

| Sazonalidade e Riscos Relacionados às Colheitas | -0.7% | Brasil, Flórida, Mediterrâneo, Índia, cinturões frutícolas da China | Curto prazo (≤ 2 anos) |

| Crescente Preferência por Suco Não Concentrado e Suco Fresco | -1.5% | Global, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Flutuantes e Voláteis de Matérias-Primas

As oscilações nos custos de matérias-primas comprimem as margens dos processadores e desestabilizam os contratos de fornecimento de longo prazo. Os preços da laranja pera entregue na indústria no Brasil caíram 7,69% em relação ao mês anterior para BRL 34,53 por caixa de 40,8 kg no parcial de fevereiro de 2026, enquanto os preços no pé da árvore recuaram 2,87% para BRL 41,40, refletindo o final da safra de processamento 2025/26 e a redução dos volumes colhidos. Por outro lado, os preços do concentrado de suco de laranja oscilaram de máximas históricas de USD 6.000 a USD 7.000 por tonelada em 2023/24 (impulsionados por déficits de oferta no Brasil) para USD 2.800 a USD 3.500 por tonelada em 2025/26, à medida que a produção se recuperou parcialmente, mas os preços permanecem historicamente elevados devido à pressão persistente do Huanglongbing e aos estoques globais apertados. Essa volatilidade força os fabricantes de bebidas a se protegerem por meio de contratos futuros ou acordos de tolling, adicionando complexidade e requisitos de capital de giro. Processadores menores sem capacidade de hedge enfrentam risco agudo de margem, particularmente quando contratos de fornecimento de vários meses fixam os custos de frutas que subsequentemente caem, tornando-os não competitivos em relação aos compradores no mercado spot. O impacto de curto prazo reflete o repasse imediato das mudanças nos custos de frutas para os preços dos concentrados, com efeitos defasados à medida que os contratos anuais são redefinidos e os compradores renegociam os termos.

Regulamentações Rigorosas de Segurança Alimentar e Rotulagem

Os custos de conformidade regulatória estão aumentando à medida que as autoridades endurecem os padrões para contaminantes, rastreabilidade e alegações de rótulo. O 21 CFR Parte 146 da FDA estabelece padrões composicionais específicos para sucos de frutas e concentrados, incluindo níveis mínimos de Brix, acidez máxima e ingredientes permitidos, enquanto os protocolos de Análise de Perigos e Pontos Críticos de Controle exigem controles documentados em cada etapa do processamento. O Padrão Geral para Aditivos Alimentares do Codex Alimentarius estabelece referências globais para conservantes, antioxidantes e corantes em concentrados, com atualizações recentes em 2025 endurecendo os limites de sulfitos e benzoatos em produtos com rótulo orgânico. A conformidade requer investimento em laboratórios analíticos, auditorias de terceiros e sistemas de rastreabilidade da cadeia de suprimentos, com custos impactando desproporcionalmente os processadores de médio porte que não têm escala para amortizar os custos fixos de conformidade. O impacto de médio prazo reflete o intervalo entre a publicação regulatória e a aplicação, à medida que os processadores atualizam as instalações, retreinam o pessoal e recertificam os produtos para atender aos novos padrões, com o risco de não conformidade concentrado em produtores orientados à exportação que atendem a múltiplas jurisdições com regras divergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Concentrados de Vegetais Ganham Espaço em Aplicações Salgadas

Os concentrados de suco de frutas comandaram 64,29% do valor de mercado em 2025, ancorados por misturas de laranja, maçã, uva e frutas tropicais que servem como base para bebidas de suco no varejo, néctar e programas de bebidas para alimentação fora do lar. Os concentrados de suco de vegetais, embora menores em volume absoluto, estão previstos para crescer a um CAGR de 6,65% até 2031, impulsionados pela reformulação em sopas, molhos, alimentos para bebês e bebidas à base de plantas, onde os concentrados de cenoura, beterraba, espinafre e tomate fornecem cor natural, profundidade de umami e densidade nutricional sem aditivos artificiais. O processo de moagem a frio da VeggieWonder preserva a integridade da parede celular, produzindo concentrados turvos e ricos em fibras que atraem os formuladores de rótulo limpo. As misturas, que combinam concentrados de frutas e vegetais, estão conquistando participação nas categorias de bebidas funcionais e alimentos para bebês, onde os formuladores buscam equilibrar dulçor, acidez e perfis de micronutrientes em um único sistema de ingredientes.

O crescimento mais rápido dos concentrados de vegetais reflete uma mudança estrutural na forma como os fabricantes de alimentos abordam cor e sabor. Os corantes sintéticos enfrentam crescente escrutínio regulatório sob o Regulamento da UE 1333/2008, e a reação dos consumidores contra ingredientes artificiais está impulsionando a reformulação em direção a alternativas derivadas de vegetais[2]Fonte: Comissão Europeia, "Regulamento (UE) n.º 1333/2008 sobre aditivos alimentares," europa.eu. O concentrado de beterraba, por exemplo, fornece tons vermelhos para iogurte, sorvete e confeitaria, enquanto o concentrado de cenoura fornece tons alaranjados para glacês de panificação e sobremesas lácteas. Essa substituição é particularmente avançada na Europa, onde a penetração do rótulo limpo supera 40% nos canais de supermercado premium, e na América do Norte, onde os padrões de qualidade do Whole Foods Market efetivamente proíbem corantes sintéticos em produtos de marca própria. O concentrado de tomate permanece o maior segmento de vegetais por volume, servindo como base para molhos de macarrão, sopas e refeições prontas, mas o crescimento está desacelerando à medida que a categoria amadurece e a concorrência de tomates frescos se intensifica em modelos de cadeia de suprimentos curta.

Por Forma: Concentrados em Pó se Expandem nos Canais de Exportação e Temperatura Ambiente

Os concentrados líquidos detinham 71,23% do valor de mercado em 2025, favorecidos pela facilidade de reconstituição, menor complexidade de processamento e cadeias de suprimentos estabelecidas que conectam as regiões produtoras de frutas aos centros de fabricação de bebidas. Os concentrados em pó, no entanto, estão previstos para crescer a um CAGR de 7,16% até 2031, impulsionados por inovações em secagem por atomização e secagem por ar desumidificado que reduzem o teor de umidade abaixo de 3%, estendem a vida útil para 18 a 24 meses e reduzem os custos de transporte em até 70% em comparação com os equivalentes líquidos. As técnicas de secagem por atomização agora incorporam agentes carreadores, como maltodextrina e goma arábica, para evitar aglomeração e preservar os aromáticos voláteis, permitindo a produção de pós de fluxo livre que se reconstituem facilmente em água fria. Esse formato é particularmente atraente para processadores orientados à exportação na América do Sul, África Subsaariana e Sudeste Asiático, onde as temperaturas ambientes e a infraestrutura limitada de cadeia de frio favorecem o pó em detrimento dos concentrados líquidos que requerem transporte e armazenamento refrigerados.

Os concentrados em pó também estão ganhando espaço em aplicações institucionais de alimentação fora do lar e panificação industrial, onde os formuladores valorizam a vida útil estendida e a precisão de dosagem que os pós proporcionam. Uma padaria que produz pastéis recheados com frutas, por exemplo, pode armazenar o concentrado em pó em temperatura ambiente por 12 a 18 meses e reconstituir lotes sob demanda, reduzindo o desperdício e o capital de giro imobilizado em estoque refrigerado. Os investimentos em biotecnologia da Kerry Group, incluindo sistemas enzimáticos que melhoram a dulçor natural e moduladores de sabor derivados de fermentação, estão permitindo concentrados em pó com perfis sensoriais aprimorados que competem com os concentrados líquidos em aplicações premium.

Por Categoria: Concentrados Orgânicos Comandam Preços Premium Apesar dos Desafios de Escala

Os concentrados convencionais representaram 68,52% do valor de mercado em 2025, beneficiando-se de cadeias de suprimentos estabelecidas, custos de matérias-primas mais baixos e maior disponibilidade em variedades de frutas e geografias. Os concentrados orgânicos, embora menores em volume absoluto, estão previstos para crescer a um CAGR de 7,28% até 2031, refletindo a premiumização sustentada na América do Norte, Europa Ocidental e mercados urbanos da Ásia-Pacífico, onde os consumidores pagam prêmios de preço de 20% a 50% por certificações USDA Organic, Orgânico da UE ou equivalentes. As vendas de alimentos e bebidas orgânicos na UE atingiram aproximadamente USD 62,7 bilhões em 2025, acima de EUR 50 bilhões em 2024, com as categorias de suco e néctar orgânicos crescendo mais rapidamente do que o mercado orgânico geral[3]Fonte: Serviço Agrícola Estrangeiro do USDA, "Alimentos e Bebidas Orgânicos Anuais," usda.gov. Esse crescimento está concentrado em redes de supermercados premium, varejistas de alimentos naturais e plataformas de comércio eletrônico, onde os compradores buscam ativamente rótulos orgânicos e estão dispostos a absorver preços mais altos.

O fornecimento de concentrados orgânicos, no entanto, enfrenta restrições estruturais. Os pomares de frutas orgânicas requerem períodos de transição de 3 anos antes da certificação, limitando a velocidade com que os processadores podem escalar o fornecimento orgânico. Os rendimentos são tipicamente 10% a 30% menores do que os pomares convencionais devido às restrições ao uso de pesticidas e fertilizantes sintéticos, elevando os custos de frutas por quilograma. Os processadores também devem manter linhas de manuseio, armazenamento e processamento segregadas para preservar a integridade orgânica, adicionando complexidade de capital e operacional. Esses fatores explicam por que os concentrados orgânicos comandam prêmios de preço de 25% a 60% sobre os equivalentes convencionais, mas o prêmio está se estreitando em categorias maduras, como concentrados orgânicos de maçã e laranja, à medida que a oferta escala e a concorrência se intensifica. As categorias orgânicas emergentes, incluindo frutas exóticas e concentrados de vegetais, mantêm prêmios mais amplos devido à oferta limitada e à demanda de nicho. A perspectiva de crescimento de médio prazo reflete o intervalo entre os plantios de pomares orgânicos e a colheita comercial, com as expansões de área em 2024 e 2025 se traduzindo em oferta incremental em 2027 e além.

Por Aplicação: Panificação e Confeitaria Impulsionam o Crescimento Mais Rápido

Em 2025, as bebidas representaram 32,15% do volume de concentrados, tornando-as a maior aplicação. Isso inclui bebidas de suco no varejo, néctar, bebidas funcionais, alternativas com baixo teor alcoólico e não alcoólicas, e programas de bebidas para alimentação fora do lar. As aplicações de panificação e confeitaria, embora menores em volume, estão projetadas para crescer a um CAGR de 6,69% até 2031, à medida que os fabricantes substituem corantes e aromas sintéticos por concentrados de frutas e vegetais para atender às demandas de rótulo limpo. Na panificação, os concentrados de frutas adicionam dulçor natural, acidez e retenção de umidade, enquanto os concentrados de vegetais como beterraba, cenoura e espinafre fornecem cor sem corantes artificiais. A Europa lidera essa tendência devido ao Regulamento da UE 1333/2008, que limita os aditivos sintéticos, seguida pela América do Norte, onde varejistas como Whole Foods Market e Trader Joe's aplicam padrões de marca própria que proíbem corantes e aromas artificiais.

Em 2025, os laticínios e alimentos congelados utilizaram uma parcela significativa dos concentrados. Os fabricantes de iogurte, sorvete e sobremesas congeladas usaram concentrados de frutas para sabor, cor e textura, equilibrando custo e vida útil. Sopas e molhos, embora menores, são estrategicamente importantes, com concentrados de tomate, cenoura e beterraba formando bases para refeições prontas, molhos de macarrão e pratos étnicos. Os alimentos para bebês são o subsegmento de crescimento mais rápido, impulsionados pela demanda por ingredientes orgânicos e minimamente processados e por regulamentações para reduzir os açúcares adicionados. Os concentrados de cenoura, batata-doce e espinafre são cada vez mais utilizados em alimentos para bebês à medida que os fabricantes reformulam os purês para aumentar a densidade de micronutrientes para pais conscientes da saúde. A categoria "Outros", incluindo nutracêuticos, suplementos dietéticos e produtos farmacêuticos, está se expandindo à medida que os fornecedores desenvolvem formatos de alto Brix e baixa umidade para encapsulamento e formulações de comprimidos, oferecendo nutrição concentrada de frutas e vegetais em formas convenientes.

Análise Geográfica

Em 2025, a Europa detinha 35,84% do valor de mercado, impulsionada pelo alto consumo per capita de misturas de suco orgânico, regulamentações de rótulo limpo e uma infraestrutura de varejo madura que suporta preços premium. Alemanha, Reino Unido, França, Itália e Espanha dominaram a demanda, com a Alemanha se destacando em certificação orgânica e o Reino Unido inovando em bebidas com baixo teor de açúcar e funcionais. Os Países Baixos, aproveitando o porto de Roterdã, serviram como hub para importação de concentrados de frutas tropicais para reexportação em toda a Europa. Suécia e Polônia emergiram como mercados em crescimento devido ao aumento da penetração do varejo moderno e à preferência dos consumidores por ingredientes naturais. A indústria de confeitaria da Bélgica impulsionou a demanda por concentrados de frutas, enquanto o crescimento da Europa permaneceu moderado devido à estagnação populacional e aos desafios econômicos.

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,41% até 2031, impulsionada pela urbanização, aumento de renda e expansão do varejo moderno na China, Índia, Japão, Austrália, Coreia do Sul, Vietnã e Indonésia. A China adotou inovações em bebidas funcionais e com baixo teor de açúcar, enquanto o varejo organizado da Índia se expandiu para cidades menores, impulsionando a demanda por bebidas de suco com concentrados de manga e goiaba. O mercado do Japão focou em produtos premium e funcionais, enquanto as regulamentações de rótulo limpo da Austrália estimularam a demanda por concentrados orgânicos. A cultura de cafés da Coreia do Sul e as populações jovens e a infraestrutura de cadeia de frio do Vietnã e da Indonésia apoiaram o crescimento em bebidas estáveis em temperatura ambiente e alimentos processados.

A América do Norte, liderada pelos EUA, Canadá e México, absorveu volumes significativos de concentrados em 2025, impulsionada pela fabricação de bebidas em grande escala e pelo processamento orientado à exportação. Os EUA permaneceram o maior mercado, com regulamentações rigorosas da FDA e protocolos de Análise de Perigos e Pontos Críticos de Controle garantindo a qualidade. O Canadá enfrentou complexidades de conformidade devido à rotulagem bilíngue, enquanto o México aproveitou os termos comerciais do USMCA e os menores custos de mão de obra para atender às marcas norte-americanas. A América do Sul, liderada pelo Brasil, Argentina e Chile, forneceu concentrados de laranja e frutas tropicais globalmente, com o Brasil exportando 80% de sua produção. O Oriente Médio e a África, incluindo os Emirados Árabes Unidos, Arábia Saudita e África do Sul, registraram crescimento rápido devido à urbanização, demografia jovem e expansão do varejo moderno, com fornecedores multinacionais investindo em produção localizada para atender à demanda regional.

Cenário Competitivo

O mercado de concentrados de suco de frutas e vegetais é moderadamente fragmentado, com um índice de concentração de 4, o que significa que nenhum player único domina o mercado. Líderes multinacionais de ingredientes como Archer Daniels Midland Company, Kerry Group, Ingredion Incorporated, Dohler Group e Symrise AG competem ao lado de processadores regionais, cooperativas citrícolas verticalmente integradas e fabricantes por tolling. Essas entidades atendem a aplicações de nicho ou regiões geográficas específicas. As tendências estratégicas indicam uma divisão distinta: os players maiores estão investindo em biotecnologia, sistemas de sabor derivados de fermentação e tecnologias de concentração por membrana para melhorar a qualidade e a funcionalidade. Enquanto isso, os processadores de médio porte priorizam a eficiência de custos, a proximidade das fontes de matérias-primas e os acordos flexíveis de tolling, permitindo que as marcas de bebidas terceirizem a produção de concentrados sem investimento significativo de capital.

As oportunidades emergentes incluem concentrados de vegetais para aplicações salgadas, misturas orgânicas de frutas exóticas e formatos em pó projetados para exportação e distribuição em temperatura ambiente. Os processadores especializados estão perturbando o mercado empregando métodos de concentração não térmicos, como osmose direta e destilação por membrana, para reter aromáticos voláteis e compostos nutricionais. Esses métodos permitem que eles garantam preços premium nos segmentos orgânicos e de alto padrão, onde os compradores valorizam a fidelidade sensorial e os atributos de rótulo limpo. A tecnologia está se tornando cada vez mais uma vantagem competitiva crítica. As tecnologias Tastesense™ derivadas de fermentação da Kerry Group permitem que os formuladores de bebidas reduzam o teor de açúcar em 20% a 40% sem comprometer o sabor. Além disso, os sistemas enzimáticos da empresa proporcionam dulçor natural aprimorado a partir de substratos de frutas.

Em 2024, a aquisição da Premier Juices pelo Dohler Group e a expansão de sua planta em Cartersville, Geórgia, destacam uma estratégia focada na integração vertical. Essa abordagem visa atender às marcas de bebidas norte-americanas com prazos de entrega mais curtos e formulações personalizadas. A aquisição planejada da SunOpta pela Refresco por USD 1,1 bilhão, com previsão de conclusão no segundo trimestre de 2026, reflete a consolidação contínua no setor de co-embalagem de bebidas e marca própria. Nesse contexto, as capacidades de fornecimento e formulação de concentrados estão se tornando ativos estratégicos que suportam ofertas de serviços integrados. Para os fornecedores de concentrados que atendem a marcas multinacionais de bebidas e programas de marca própria no varejo, a conformidade com a ISO 22000 (gestão de segurança alimentar) e a FSSC 22000 (Certificação de Sistema de Segurança Alimentar) é agora um requisito básico. No entanto, os custos fixos associados a auditorias de terceiros e sistemas de rastreabilidade tendem a beneficiar players maiores e bem capitalizados.

Líderes do Setor de Concentrados de Suco

Archer Daniels Midland (ADM)

AGRANA Beteiligungs-AG

Döhler Group

Kerry Group

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Archer Daniels Midland Company anunciou um investimento de USD 26 milhões em sua instalação em Erlanger, Kentucky, para expandir a capacidade de sabores e cores, incluindo sistemas de cores naturais derivados de concentrados de frutas e vegetais.

- Maio de 2024: A Döhler expandiu sua planta na África do Sul em Paarl com novas linhas de produção para compostos, emulsões e sabores em formas em pó e líquida. A expansão aumenta a capacidade de processamento de concentrado de suco a granel da instalação, estabelecendo-a como um hub de fabricação. Essa melhoria proporciona aos clientes regionais acesso direto ao portfólio completo de compostos da Döhler, apoiando as indústrias de alimentos, bebidas e ciências da vida e nutrição em toda a África Austral.

- Abril de 2024: A Symrise introduziu um concentrado de suco de ameixa de seu portfólio diana food™ com uma garantia mínima de sorbitol na Vitafoods. O Hospital Provincial de Medicina Tradicional Chinesa de Guangdong e a Universidade de Tecnologia de Guangdong realizaram um ensaio clínico com a Symrise para estudar os benefícios para a saúde desse concentrado, envolvendo 38 voluntários com constipação funcional.

Escopo do Relatório Global do Mercado de Concentrados de Suco

| Concentrados de Suco de Frutas |

| Concentrados de Suco de Vegetais |

| Misturas |

| Líquido |

| Pó |

| Orgânico |

| Convencional |

| Bebidas |

| Panificação e Confeitaria |

| Laticínios e Alimentos Congelados |

| Sopas e Molhos |

| Alimentos para Bebês |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Concentrados de Suco de Frutas | |

| Concentrados de Suco de Vegetais | ||

| Misturas | ||

| Por Forma | Líquido | |

| Pó | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Aplicação | Bebidas | |

| Panificação e Confeitaria | ||

| Laticínios e Alimentos Congelados | ||

| Sopas e Molhos | ||

| Alimentos para Bebês | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por concentrados até 2031?

O tamanho do mercado de concentrados de suco de frutas e vegetais está previsto para atingir USD 98,52 bilhões até 2031 a um CAGR de 5,85%.

Qual segmento está crescendo mais rapidamente?

Os concentrados em pó estão projetados para se expandir a um CAGR de 7,16%, auxiliados por investimentos em secagem por atomização que reduzem o peso do frete e estendem a vida útil.

Por que os concentrados de vegetais estão ganhando participação?

Os concentrados de cenoura, beterraba e espinafre substituem corantes sintéticos e adicionam nutrientes a sopas, molhos e alimentos para bebês, impulsionando um CAGR de 6,65%.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico está definida para crescer a um CAGR de 7,41% até 2031 graças à urbanização e à expansão do varejo moderno.

Página atualizada pela última vez em: